Виды поручительства \ КонсультантПлюс

Виды поручительства

11. В соответствии с пунктом 1 статьи 363 ГК РФ при неисполнении или ненадлежащем исполнении должником основного обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

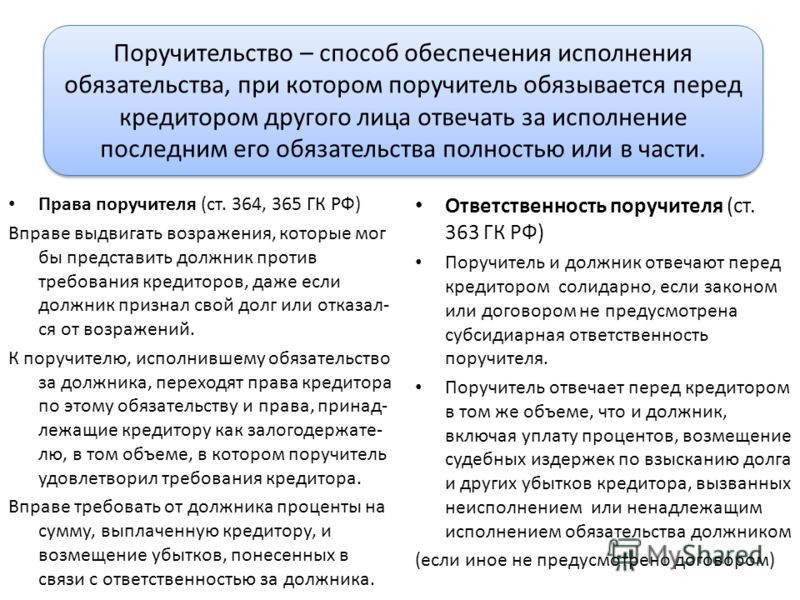

Если поручитель и должник отвечают солидарно, то для предъявления требования к поручителю достаточно факта неисполнения либо ненадлежащего исполнения основного обязательства. При этом кредитор не обязан доказывать, что он предпринимал попытки получить исполнение от должника, в частности направил претензию должнику, предъявил иск и т.п. (статья 323 ГК РФ).

12. Субсидиарная ответственность поручителя может быть предусмотрена договором (пункт 1 статьи 363 и статья 399 ГК РФ) или законом (например, пункт 3 статьи 171 Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)»).

Иск к субсидиарному поручителю может быть удовлетворен в случае отказа должника добровольно исполнить требование кредитора или неполучения в разумный срок ответа на предъявленное к должнику предложение об этом и невозможности удовлетворения требования зачетом встречного требования, принадлежащего основному должнику, или путем бесспорного взыскания средств с основного должника (статья 399 ГК РФ).

Для предъявления требования к субсидиарному поручителю не требуется обращение к солидарным поручителям, залогодателям и т.п.

Договором поручительства может быть предусмотрен иной порядок предъявления требования к субсидиарному поручителю.

13. Основное обязательство может быть обеспечено поручительством одного или нескольких лиц.

Независимо от того, совместно или раздельно дано поручительство несколькими лицами, кредитор вправе требовать исполнения как от всех поручителей вместе, так и от любого из них в отдельности, притом как полностью, так и в части долга, если иной порядок предъявления требования кредитором не установлен договорами поручительства (статья 323, пункт 1 статьи 363 ГК РФ).

Если из соглашения между сопоручителями и кредитором не следует иное, поручители, давшие поручительство совместно и ограничившие свою ответственность перед кредитором, считаются обеспечившими основное обязательство каждый в своей части (пункт 3 статьи 363 ГК РФ).

14. По общему правилу, поручительство, данное несколькими лицами, является раздельным.

По общему правилу, поручительство, данное несколькими лицами, является раздельным.

Если основное обязательство исполнено одним из лиц, раздельно давших поручительство, то к нему в порядке суброгации переходят права кредитора, в том числе основанные на других поручительствах (пункт 1 статьи 365, пункт 2 статьи 367, статья 384 ГК РФ).

Кроме того, согласно пункту 1 статьи 365 ГК РФ к поручителю переходят права кредитора как залогодержателя, если залог предоставлен должником либо если залог предоставлен третьим лицом раздельно с исполнившим поручителем. В этих случаях поручитель вправе возместить исполненное кредитору за счет предмета залога в полном объеме. Если поручитель произвел исполнение обязательства лишь в части, права кредитора как залогодержателя переходят к нему соответственно в этой части (пункт 1 статьи 365 ГК РФ), а кредитор и поручитель становятся созалогодержателями, имеющими права на удовлетворение своих требований из стоимости заложенного имущества (статья 335. 1 ГК РФ) с учетом разъяснений, содержащихся в пункте 19 настоящего постановления.

1 ГК РФ) с учетом разъяснений, содержащихся в пункте 19 настоящего постановления.

Переход прав кредитора к исполнившему поручителю не влияет на течение срока исковой давности по соответствующим требованиям к другим раздельным поручителям или залогодателям (статья 201 ГК РФ).

15. Согласно пункту 3 статьи 363 ГК РФ поручительство является совместным, если установлена воля поручителей распределить в отношениях между собой последствия неисполнения основного обязательства должником (далее — сопоручители). Пока не доказано иное, о совместном поручительстве свидетельствуют, в частности, указание в договоре (договорах) поручительства на его совместный характер, содержащиеся в договорах поручительства условия о распределении ответственности по обязательству должника между поручителями, а также заключение договоров поручительства с аффилированными лицами.

Если иное не вытекает из отношений сопоручителей, сопоручитель, исполнивший обязательство, имеет право регрессного требования к остальным сопоручителям в равных долях за вычетом доли, падающей на него самого (подпункт 1 пункта 2 статьи 325, пункт 3 статьи 363 ГК РФ).

Исполнивший сопоручитель вправе требовать уплаты доли сопоручителя, признанного банкротом, с остальных сопоручителей в равных частях за вычетом части этой доли, падающей на него самого. Кроме того, исполнивший сопоручитель вправе обратиться за включением своего регрессного требования в реестр требований кредиторов сопоручителя, признанного банкротом, поскольку данное требование в соответствующих частях не прекращается до момента уплаты другими сопоручителями выпавшей на них доли сопоручителя, признанного банкротом (подпункт 2 пункта 2 статьи 325 ГК РФ).

Равным образом поручитель и залогодатель, не являющийся должником по основному обязательству, могут выдать обеспечение совместно. В этом случае распределение бремени исполнения между поручителем и залогодателем осуществляется по правилам статьи 325 ГК РФ как для совместных поручителей, то есть исполнивший обязательство поручитель вправе получить удовлетворение за счет предмета залога лишь в определенной доле.

Исковая давность по требованиям сопоручителя к другим сопоручителям или совместному залогодателю начинает течь с момента исполнения им обязательства перед кредитором, но не ранее наступления срока исполнения основного обязательства (статья 200 ГК РФ).

К сопоручителю или совместному залогодателю, выплатившим свои доли исполнившему сопоручителю, переходит требование исполнившего сопоручителя к должнику в соответствующих долях (пункт 1 статьи 365 ГК РФ).

Уплата должником всей суммы долга сопоручителю, полностью исполнившему договор поручительства, прекращает регрессные требования этого сопоручителя к другим сопоручителям или залогодателям (пункт 1 статьи 325 ГК РФ).

2. Виды поручительства

Поручитель может взять на себя ответственность за исполнение должником обязательства, ограничив свою ответственность определенным сроком. В этом случае говорят о поручительстве, ограниченном сроком.

Данный вид поручительства необходимо отличать от поручительства на срок, в котором поручитель принимает на себя ответственность не просто за исполнение обязательства главным должником, а за исполнение его в срок.

Если

А обязуется перед В, что в случае

невыполнения С своего обязательства А

будет нести ответственность в обусловленных

пределах, а В в срок до 1 января 2005 г. может предъявить к нему требование, то

имеет место поручительство, ограниченное

сроком. Если А обязуется перед В, что в

случае невыполнения С своего обязательства

в назначенный срок — 1 января 2005 г. — будет

нести перед В ответственность, то имеет

место поручительство на срок.

может предъявить к нему требование, то

имеет место поручительство, ограниченное

сроком. Если А обязуется перед В, что в

случае невыполнения С своего обязательства

в назначенный срок — 1 января 2005 г. — будет

нести перед В ответственность, то имеет

место поручительство на срок.

Специфической разновидностью поручительства является аваль.

Аваль представляет собой одностороннюю абстрактную сделку, в силу которой определенное лицо (авалист или кавент) принимает на себя простое и ничем не обусловленное одностороннее обязательство платежа суммы векселя или чека полностью или в части за счет (вместо) иного лица, уже обязанного к платежу по данному векселю или чеку*(85).

Аваль

дается на простом или переводном векселе,

на лицевой стороне чека или на добавочном

листе; может быть дан и на отдельном

листе, прилагаемом к этим ценным бумагам,

с указанием места его выдачи. Он выражается

словами «считать за аваль» или иной

равнозначной формулой и подписывается

лицом, которое дает аваль. Для аваля

достаточно одной лишь подписи, поставленной

авалистом на лицевой стороне чека или

векселя. В авале должно быть указано,

за кого он дан. При отсутствии такого

указания аваль считается данным за

векселедателя (чекодателя). Авалист

отвечает так же, как лицо, за которое он

дал аваль. Обязательство авалиста

является действительным даже в случае,

если то обязательство, которое он

гарантировал, окажется недействительным

по какому бы то ни было основанию, иному,

чем дефект формы векселя (чека). Оплачивая

вексель или чек, авалист приобретает

права, вытекающие из векселя или чека,

против того, за кого он дал гарантию, и

против лиц, которые в силу переводного

векселя или чека обязаны перед этим

последним*(86).

Для аваля

достаточно одной лишь подписи, поставленной

авалистом на лицевой стороне чека или

векселя. В авале должно быть указано,

за кого он дан. При отсутствии такого

указания аваль считается данным за

векселедателя (чекодателя). Авалист

отвечает так же, как лицо, за которое он

дал аваль. Обязательство авалиста

является действительным даже в случае,

если то обязательство, которое он

гарантировал, окажется недействительным

по какому бы то ни было основанию, иному,

чем дефект формы векселя (чека). Оплачивая

вексель или чек, авалист приобретает

права, вытекающие из векселя или чека,

против того, за кого он дал гарантию, и

против лиц, которые в силу переводного

векселя или чека обязаны перед этим

последним*(86).

Другой

особой разновидностью поручительства

является делькредере — ручательство

комиссионера за исполнение третьим

лицом сделки, заключенной с ним за счет

комитента (ï.

1 ñò. 993

ГК). За принятие ручательства — делькредере

— комитент обязан выплатить комиссионеру

вознаграждение в порядке и размере,

предусмотренных договором комиссии

(ï.

Сущность обязательства из договора поручительства описывается современным российским законодателем формулой:

поручитель обязывается отвечать перед кредитором за исполнение должником обязательства полностью или в части (ï. 1 ñò. 361 ÃÊ).

Сущность

обязательства из договора поручительства

приобретает более четкую юридическую

определенность через нормативное

предписание, согласно которому при

неисполнении или ненадлежащем исполнении

должником обеспеченного поручительством

обязательства поручитель и должник

отвечают перед кредитором солидарно,

если законом или договором поручительства

не предусмотрена субсидиарная

ответственность поручителя (ï.

1 ñò. 363

ГК). При этом поручитель отвечает перед

кредитором в том же объеме, что и должник,

включая уплату процентов, возмещение

судебных издержек по взысканию долга

и других убытков кредитора, вызванных

неисполнением или ненадлежащим

исполнением обязательства должником,

если только иное прямо не предусмотрено

договором поручительства (ï.

Легальная

трактовка обязательства поручителя

перед кредитором как формы ответственности

поручителя на случай неисполнения

должником обязательств явилась

результатом эволюции института

поручительства в цивилистической

доктрине и в законодательстве. В

дореволюционной российской цивилистике

поручительство рассматривалось как

юридическое отношение, в котором одно

или несколько лиц обязываются в случае

неисправности должника совершить за

него действие, которое он должен был

совершить, либо вознаградить верителя

за нарушение его права*(87).

В

современных условиях о возможности

исполнения поручителем в полном объеме

основного обязательства должника можно

бесспорно говорить лишь в тех случаях,

когда поручительством обеспечивается

исполнение денежного обязательства. Вместе с тем, учитывая диспозитивность

нормы ï.

2 ñò. 363

ГК, можно теоретически допустить

заключение договора поручительства,

по которому поручитель обяжется перед

кредитором исполнить в натуре обязательство

неденежного характера, не исполненное

должником, например поставить определенное

количество товара.

Вместе с тем, учитывая диспозитивность

нормы ï.

2 ñò. 363

ГК, можно теоретически допустить

заключение договора поручительства,

по которому поручитель обяжется перед

кредитором исполнить в натуре обязательство

неденежного характера, не исполненное

должником, например поставить определенное

количество товара.

При введении в договор поручительства условия о том, что поручитель обязуется перед кредитором исполнить в натуре не исполненное должником обеспечиваемое обязательство, возникает проблема отграничения поручительства от возложения исполнения обязательства на третье лицо (ñò. 313 ГК). Но последнее осуществляется не кредитором, а должником, в то время как при поручительстве в случае неисполнения или ненадлежащего исполнения должником обеспечиваемого обязательства именно кредитор имеет право по своему выбору возложить ответственность либо на должника, либо на поручителя.

По

общему правилу поручитель и должник

несут перед кредитором солидарную

ответственность (ï.

Субсидиарная

ответственность поручителя перед

кредитором при неисполнении или

ненадлежащем исполнении должником

обеспеченного поручительством

обязательства может быть предусмотрена

законом или договором поручительства

(ï.

5 видов гарантий — Юридическая фирма Geraci

Когда речь идет о гарантиях, нельзя подходить под один размер. Какой тип гарантии лучше всего подходит для вашего кредита?

Для частного кредитора, выдающего кредит, гарантии могут помочь ограничить риск, связанный с получением долга, добавляя дополнительный уровень безопасности в случае невыполнения заемщиком своих обязательств или снижения стоимости залога. Гарантии с полным регрессом, обеспечивающие полное погашение долга кредиторами, являются наиболее распространенными в ипотечной индустрии и могут сделать кредитование практически безрисковым. Это тип гарантии, которую юридическая фирма Geraci рекомендует использовать кредиторам, когда это возможно. Однако в отношении инвестиционной недвижимости и долгосрочных коммерческих проектов кредиторам может быть предложено договориться об ограниченных гарантиях без права регресса.

Гарантии с полным регрессом, обеспечивающие полное погашение долга кредиторами, являются наиболее распространенными в ипотечной индустрии и могут сделать кредитование практически безрисковым. Это тип гарантии, которую юридическая фирма Geraci рекомендует использовать кредиторам, когда это возможно. Однако в отношении инвестиционной недвижимости и долгосрочных коммерческих проектов кредиторам может быть предложено договориться об ограниченных гарантиях без права регресса.

Кредиторы должны знать о пяти дополнительных типах гарантий: процент от общей суммы долга. Структурирование гарантии в виде процента от оставшейся задолженности обеспечивает некоторую гибкость и защиту как для кредитора, так и для поручителя, позволяя кредитору возместить больше, если заемщик не выполнит свои обязательства на раннем этапе, и защитить гаранта, если заемщик не выполнит свои обязательства позже в течение периода окупаемости.

Гарантия выгорания

Гарантия выгорания действует аналогично процентной ограниченной гарантии. Он структурирован таким образом, что ответственность уменьшается с течением времени и/или после выполнения согласованных требований. Эта гарантия может помочь ограничить риск как для кредитора, так и для поручителя на протяжении всего жизненного цикла кредита.

Он структурирован таким образом, что ответственность уменьшается с течением времени и/или после выполнения согласованных требований. Эта гарантия может помочь ограничить риск как для кредитора, так и для поручителя на протяжении всего жизненного цикла кредита.

(Совместная и) несколько гарантий

Если в кредитном договоре участвуют несколько поручителей, у кредиторов есть несколько вариантов распределения риска. Используя совместную и раздельную гарантию, каждый отдельный поручитель несет полную ответственность за весь кредит. Это выгодно для кредитора, потому что ему нужно будет работать только с одним поручителем, чтобы вернуть свои деньги в полном объеме, а поручители могут проработать детали. Другой формой этой гарантии является несколько гарантий, при которых ответственность распределяется между поручителями, поэтому каждое лицо несет лишь частичную ответственность за долг. Это дает больше защиты поручителям, но может создать больше бюрократических проволочек для кредиторов.

Конкретная гарантия производительности

Конкретная гарантия производительности основана не на оплате, а на определенных условиях или этапах. Это распространено в сделках по развитию коммерческой недвижимости или других контрактах, основанных на конкретных действиях. Например, конкретная гарантия исполнения может потребовать, чтобы поручитель обеспечил завершение строительного проекта, даже если заемщик не может этого сделать.

Гарантия исключения (также известная как Гарантия плохого парня)

Наконец, гарантия исключения, также известная как гарантия «плохого мальчика», связывает ответственность с неправомерными действиями, такими как мошенничество или регрессные действия. Если заемщик или поручитель совершит определенные неправомерные действия или возникнут убытки, они будут нести ответственность за ущерб или, в некоторых случаях, за полную стоимость кредита. Это дает кредиторам возможность быстро возместить платеж, пока разворачивается судебный процесс. Это второй наиболее распространенный тип гарантии, которую Джерачи разрабатывает для кредиторов, отчасти потому, что она побуждает заемщиков и поручителей соблюдать правила, чтобы избежать ответственности.

Это второй наиболее распространенный тип гарантии, которую Джерачи разрабатывает для кредиторов, отчасти потому, что она побуждает заемщиков и поручителей соблюдать правила, чтобы избежать ответственности.

В большинстве кредитных договоров кредиторы будут использовать гарантию с полным регрессом или некоторое сочетание вышеперечисленных вариантов без регресса, адаптированных к специфике контракта. Если вы заинтересованы в рассмотрении вариантов будущих кредитов, обратитесь к нашей группе банковского и финансового обслуживания за помощью в принятии решения о том, какой тип гарантии лучше всего подходит для вашего бизнеса.

Типы гарантий в коммерческом праве

Содержание

Гарантия — это, по сути, обещание, данное третьей стороной, что они покроют долг лица или компании, если они не смогут продолжать делать это самостоятельно.3 min read

В коммерческом праве существует несколько видов гарантий. Гарантия — это, по сути, обещание третьей стороны, что они покроют долг лица или компании, если это лицо или компания не смогут продолжать делать это самостоятельно. В какой-то момент существования компании долги будут необходимы. И при увеличении этого долга финансовое учреждение, которое выдает кредит, должно убедиться, что есть все шансы, что кредит будет погашен в полном объеме.

В какой-то момент существования компании долги будут необходимы. И при увеличении этого долга финансовое учреждение, которое выдает кредит, должно убедиться, что есть все шансы, что кредит будет погашен в полном объеме.

Договор гарантии

В договоре поручительства четко оговорены характер и размер долга, который кредитор должен взыскать с основного должника. Его основной целью является обеспечение выплаты любого неурегулированного долга третьей стороной, а именно лицом, дающим гарантию, также известным как поручитель или поручитель.

Весь процесс состоит из двух разных договоров: первый между основным должником и кредитором и второй между тем же кредитором и поручителем. Контракты независимы друг от друга, и ответственность должна быть четко определена с любыми последующими расширениями или сокращениями на основе этого первоначального определения.

Важные части гарантийного договора

- Должны быть соблюдены основные факторы, составляющие действительный договор, такие как полное согласие сторон, действительное вознаграждение и т.

д.

д. - Основной долг должен быть создан заранее. В большинстве случаев договор гарантии направлен на предоставление кредитору обеспечения в отношении непогашенной задолженности, подлежащей оплате основным должником, что придает договору гарантии его цель.

д.

д.Различные виды гарантии

- Односторонний договор коммерческого кредита. Обычно используется в коммерческих сделках между оптовыми и розничными продавцами или между розничным торговцем и конечным покупателем. Этот тип договора подразумевает, что товар поставляется либо оптом розничному продавцу, либо от розничного продавца покупателю, без немедленной оплаты и с соглашением об оплате в более поздний срок.

- Банковская гарантия — это тип гарантии, выданной финансовым учреждением или банком, что они покроют любой долг, привлекаемый лицом или учреждением, если они не в состоянии сделать это сами. Эта практика помогает предприятиям расти, позволяя им использовать определенные товары и услуги, имея возможность заплатить за них в какой-то момент в будущем, что позволяет компании инвестировать по более высокой ставке, чем они могли бы сделать без поддержки банка.

- Аккредитив — это письмо, написанное с целью или с просьбой о предоставлении кредита либо лицу, пишущему письмо, либо конкретным лицам, упомянутым в письме, и оно чаще всего используется в международной торговле.

- Absolute Performance Bonds — простая сделка, при которой поручитель выплачивает сумму, указанную в договоре, если лицо, первоначально привлекающее долг, не может этого сделать.

- Гарантия на участие в торгах — используется для выполнения государственных контрактов, в основном гарантирует, что после того, как вы выиграете соответствующий контракт, вы приступите к выполнению работы, на которую подписались.

- Гарантийное обязательство — при экспорте товаров этот тип гарантии гарантирует, что соответствующие товары действительно будут доставлены.

- Ретроспективная гарантия – это гарантия, выдаваемая, когда задолженность уже непогашена.

- Перспективная гарантия – Предоставляется в отношении будущего долга.

- Конкретная гарантия — также известная как простая гарантия, этот тип используется при работе с одной транзакцией и, следовательно, с одним долгом.

- Постоянная гарантия — Тип гарантии, используемый в повторяющихся транзакциях, остается в силе до тех пор, пока не будет активно отозван сторонами.

- Личная гарантия. Когда владелец бизнеса получает финансирование для своего бизнеса, ему может потребоваться предоставить личную гарантию, что означает, что он несет личную ответственность за выплату части или всей суммы долга в ситуации, когда компания не может этого сделать.

- Гарантия действительности — используется компаниями для гарантии того, что выставленный счет-фактура действительно действителен и подлежит взысканию.

- Гарантии — гарантия, которая гарантирует конечному покупателю, что купленный товар или проданная ему услуга соответствует определенным стандартам качества и долговечности. Они могут либо применяться по закону, либо специально предлагаться продавцами для повышения доверия к своим товарам или услугам.

Если вам нужна помощь с любым типом гарантии, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel.