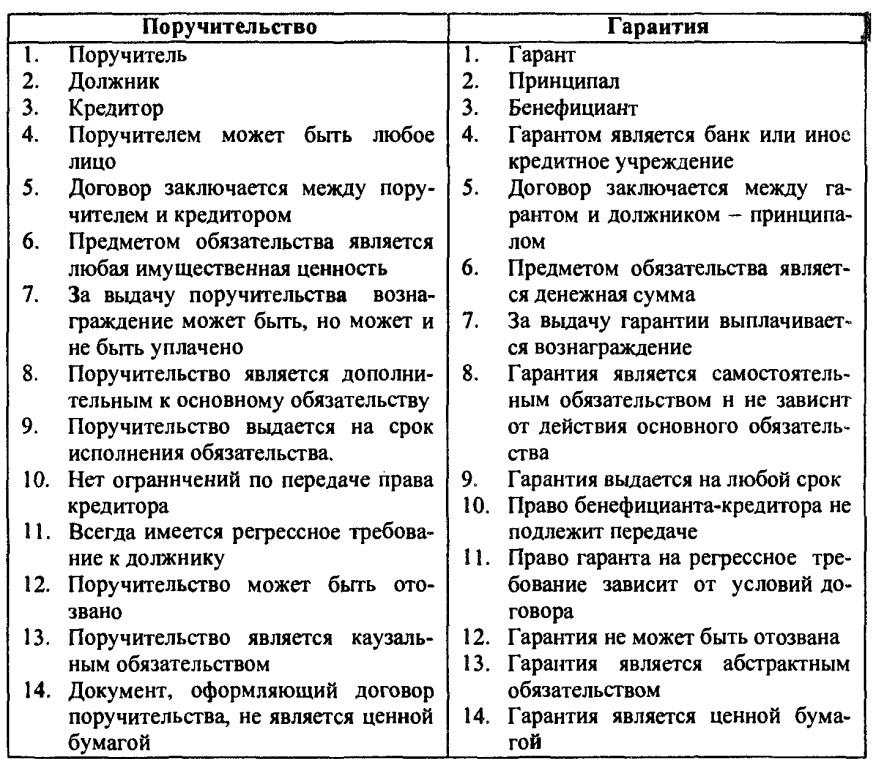

Банковская гарантия — что такое, виды, для чего нужна и как получить

Юлия Романова

Директор Академии продаж OTC.RU

Специализация: аудит закупочной деятельности, организация периодической проверки и оценки компетенции

дата: 01.11.2021

Банковская гарантия считается одним из наиболее популярных методов поручительства. Она помогает получать рассрочку по налоговым платежам и заключать крупные сделки. Сегодня мы подробно расскажем о таком соглашении – вы узнаете о его видах, преимуществах и особенностях использования.

Содержание:

- Что такое банковская гарантия

- Участники процесса

- Условия банковской гарантии

- Как выглядит банковская гарантия

- Виды банковских гарантий

- Преимущества

- Как работает банковская гарантия

- Срок действия банковской гарантии

- Этапы оформления

- Как проверить банковскую гарантию

- Стоимость банковской гарантии

- Возврат

- Часто задаваемые вопросы

Что такое банковская гарантия

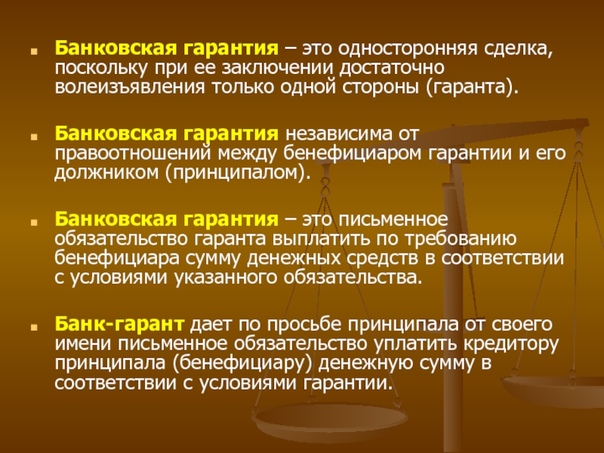

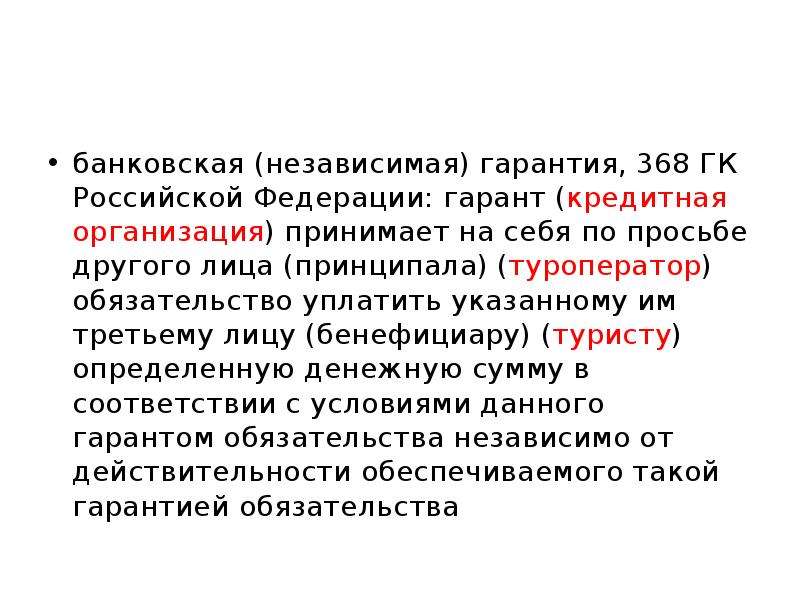

Объяснение данного термина приведено в ст. 368 ГК РФ. Банковская гарантия (БГ) – это соглашение, по которому финансовое предприятие обязуется выплатить определённой организации долг клиента, если он не сможет выполнить своих обязательств. Выплата долга может производиться по договору, кредиту либо ценной бумаге.

368 ГК РФ. Банковская гарантия (БГ) – это соглашение, по которому финансовое предприятие обязуется выплатить определённой организации долг клиента, если он не сможет выполнить своих обязательств. Выплата долга может производиться по договору, кредиту либо ценной бумаге.

Такое соглашение используется:

- ► при реализации госзакупок на конкурентной основе;

- ► при проведении коммерческих тендеров;

- ► в случае необходимости поручительства за заёмщика во время оформления кредита;

- ► при возврате авансовой и прочих выплат.

Нормы законодательства, координирующие оформление таких договорённостей, представлены в шестом параграфе гл. 23 первой части ГК РФ (ст. 368-379).

Важно помнить: Иногда гарант может отказаться от выплаты – к примеру, такая ситуация возможна, если требование поступило по окончании периода действия договорённости.

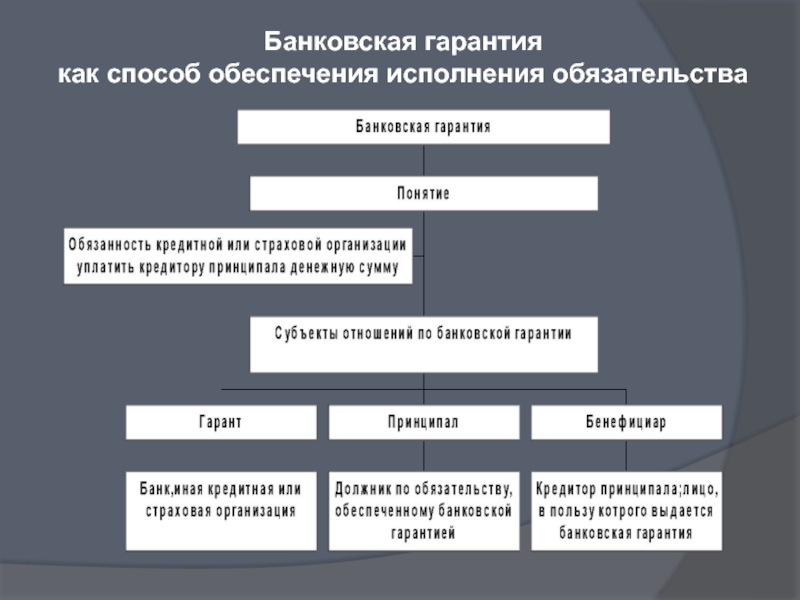

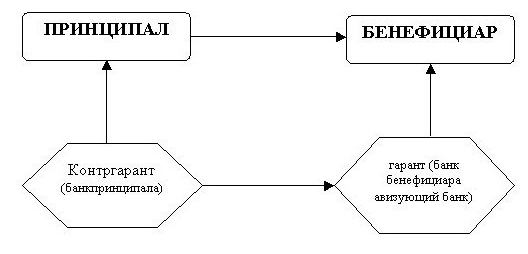

Участники процесса

По механизму действия договорённости похожи на кредитование и страхование.

В оформлении соглашения участвует три стороны:

- ➊ Принципал (аппликант) – он просит кредитное учреждение предоставить обеспечение.

- ➋ Бенефициар – сторона, которая получит денежные средства, если принципал не выполнит свои обязательства.

- ➌ Гарант – организация, обязующаяся внести плату, если принципал нарушит соглашения.

Важно помнить: Принципалом и бенефициаром могут быть любые юрлица и физлица, являющиеся участниками гражданско-правовых отношений, а гарантом – кредитное учреждение, которое осуществляет свою деятельность для получения дохода.

Условия банковской гарантии

Как выглядит банковская гарантия

Она предусматривает исключительно денежный эквивалент обеспечения обязательств. Согласно п. 2 ст. 368 ГК РФ договорённость должна быть письменной. За оформление данной бумаги отвечает гарант. Документ похож на договор, при желании, помимо коммерческого предприятия, его могут подписать аппликант и бенефициар. Договорённости для госзакупок оформляются в цифровом виде и подписываются электронной подписью.

Согласно п. 2 ст. 368 ГК РФ договорённость должна быть письменной. За оформление данной бумаги отвечает гарант. Документ похож на договор, при желании, помимо коммерческого предприятия, его могут подписать аппликант и бенефициар. Договорённости для госзакупок оформляются в цифровом виде и подписываются электронной подписью.

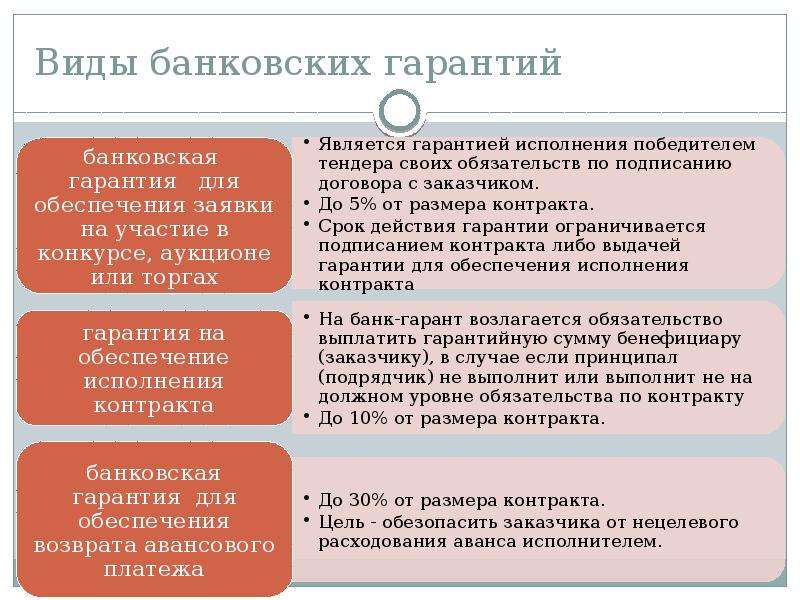

Виды банковских гарантий

Главным критерием для приведённой ниже классификации является тип обеспечиваемых обязательств.

- Тендерная

- Налоговая

- Таможенная

- Договорная

Это безотзывное поручительство предназначено для процедур по 44‑ФЗ и 223-ФЗ. В этом случае обеспечивается защита от некорректного исполнения контракта и отказа победителя его подписывать. Бенефициаром в данном случае может быть исключительно заказчик, а гарантом – коммерческое учреждение, одобренное Минфином РФ (https://minfin.gov.ru/ru/perfomance/contracts/list_banks/).

В данном случае бенефициарами являются налоговые органы, а аппликантами – налогоплательщики, которые не могут внести нужную денежную сумму и обращаются в ФНС, предоставляя в качестве обеспечения налоговую БГ. Её выдачей занимаются организации, включённые в утверждаемый Минфином перечень, – данный список представлен на официальном сайте (https://minfin.gov.ru/ru/perfomance/tax_relations/policy/bankwarranty/).

Её выдачей занимаются организации, включённые в утверждаемый Минфином перечень, – данный список представлен на официальном сайте (https://minfin.gov.ru/ru/perfomance/tax_relations/policy/bankwarranty/).

Такое поручительство используется юридическими лицами и ИП, перевозящими какую-либо продукцию через границу. Оно предоставляет исполнение обязательств, связанных с уплатой таможенных сборов. Бенефициаром является ФТС.

Такой способ может распространяться на возврат авансов, выполнение работ и совершение платежей за предоставленный товар либо оказанную услугу.

Преимущества

- ■ возможность бенефициара предельно быстро получить от коммерческой организации финансовые средства, избежав возражений принципала;

- ■ экономия денежных средств принципала – плата за данное соглашение обычно гораздо меньше, чем проценты по обычным кредитам;

- ■ оперативное заключение сделок, если контрагент сомневается в благонадёжности аппликанта;

- ■ высокая надёжность и распределение всех возможных рисков между заказчиком и исполнителем;

- ■ обеспечение защиты бенефициара от рисков, связанных с периодическими и авансовыми платежами;

- ■ возможность продуктивного сотрудничества с госзаказчиками;

- ■ простота оформления и невысокая стоимость по сравнению с кредитными процентами;

- ■ возможность получения принципалом отсрочки выплаты суммы согласно контракту за предоставленную продукцию, на которую было выдано соглашение;

- ■ эффективное решение вопросов, связанных с оплатой обязательств, без изъятия финансовых средств из оборота либо прямого заимствования в кредитных учреждениях.

Как работает банковская гарантия

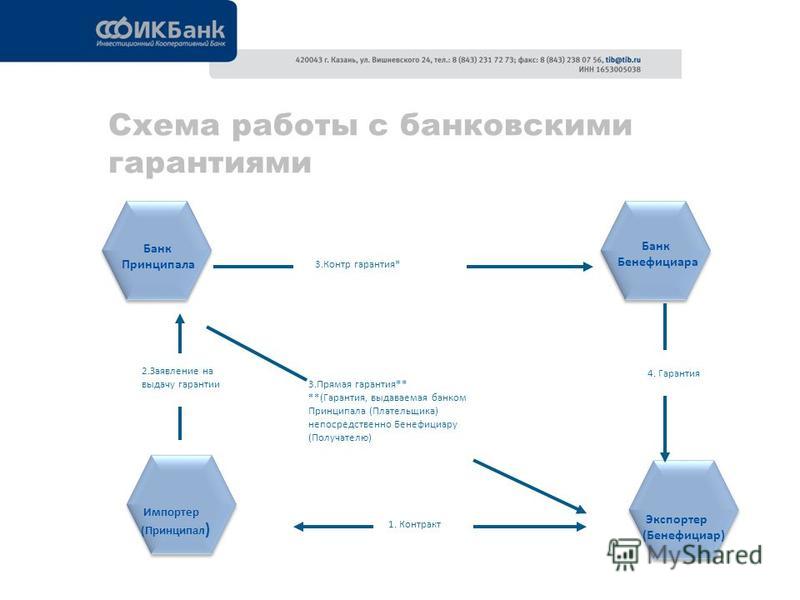

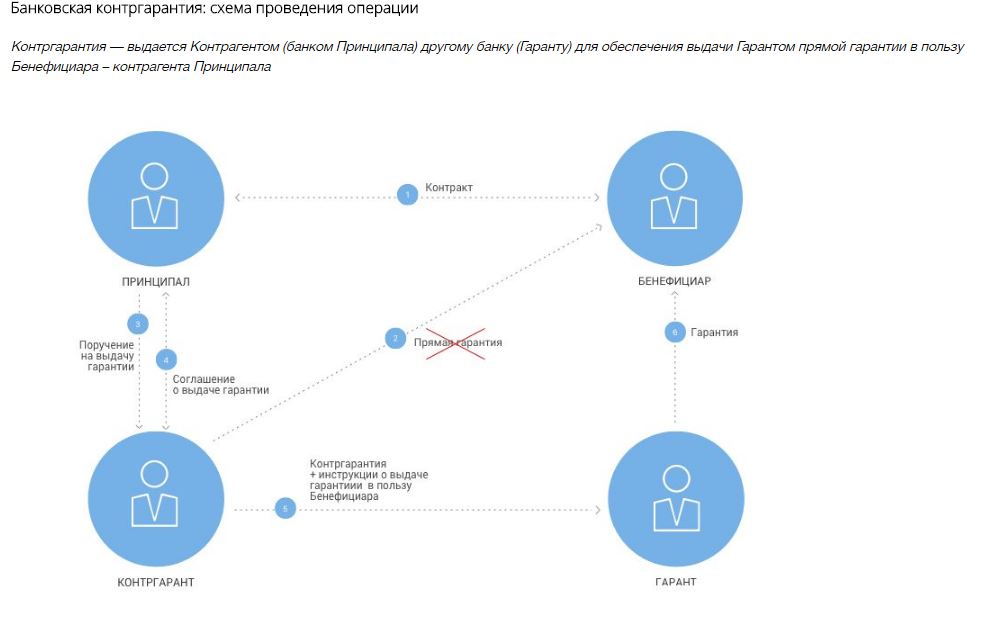

Механизм работы такого соглашения предельно прост – приведём пример его действия. Строительная компания выигрывает тендер на ремонт детского сада – и теперь ей нужно внести обеспечение, предоставив гарантию, что ремонтные работы будут выполнены своевременно и качественно. Для обеспечения необходимо внесение финансовых средств, а владелец строительной компании не хочет высвобождать их из оборота, поэтому обращается в банк, который обязуется выплатить по договору сумму обеспечения, если фирма нарушит условия (данное обязательство и есть БГ). Таким образом, владелец компании стал аппликантом, детский сад – бенефициаром, а банк – гарантом. После составления требования об уплате и заключения договора о БГ гарант проверяет наличие необходимой документации. БГ выплачивается гарантом, если принципал нарушил условия закупки. В таком случае бенефициар – детский сад – составляет требование о выплате, подкрепляемое документацией, которая подтверждает нарушения.

Срок действия банковской гарантии

Длительность поручительства зависит от его разновидности и соглашений, которые стороны достигли. К примеру, налоговая БГ действует не менее десяти месяцев по НДС, а срок договорённостей, связанных с обыкновенными сделками, не регламентируется и зависит от соглашения сторон.

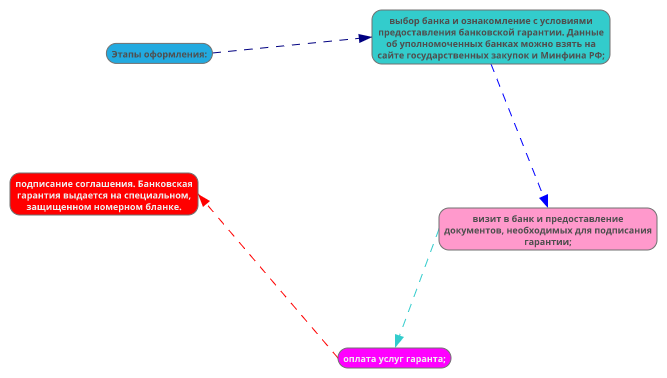

Этапы оформления

- • Нахождение гаранта

- • Предоставление необходимой документации

- • Рассмотрение заявки

- • Заключение договора и выдача гарантии

Выбор осуществляется принципалом с учётом требований бенефициара. Поручительства для государственных закупок выдаются кредитными учреждениями, включёнными в утверждённые государством списки. Каждый банк характеризуется определёнными условиями, поэтому многие принципалы запрашивают предложения у разных организаций, и только потом выбирают гаранта.

Для оформления необходимы определённые документы. У ИП обычно запрашивается копия паспорта, налоговые декларации и выписка из ФНС об отсутствии долгов, а у юридических лиц – бухгалтерские отчёты, протоколы собраний и копия паспорта генерального директора.

У ИП обычно запрашивается копия паспорта, налоговые декларации и выписка из ФНС об отсутствии долгов, а у юридических лиц – бухгалтерские отчёты, протоколы собраний и копия паспорта генерального директора.

Каждое учреждение рассматривает заявку в течение определённого периода – например, коммерческому банку «Санкт-Петербург» для принятия решения необходим 1 день.

Если у банка не возникло возражений, то после рассмотрения заявки с принципалом будет заключён договор. В этом договоре указывается сумма и период действия поручительства. После заключения договора производится получение гарантом вознаграждения. Соглашение начинает действовать с момента выдачи БГ принципалу либо бенефициару.

Как проверить банковскую гарантию

Её можно проверить на сайте информационной системы в сфере закупок (https://zakupki.gov.ru/epz/bankguarantee/search/results.html). Сведения на этом портале доступны банкам и коммерческим учреждениям. Кроме того, договорённость можно проверить, обратившись в казначейство, ведущее учёт выданных поручительств.

Кроме того, договорённость можно проверить, обратившись в казначейство, ведущее учёт выданных поручительств.

Стоимость банковской гарантии

Как правило, за выдачу БГ коммерческая организация взимает комиссию в размере 2-10% от общей суммы обеспечения.

Точная цена напрямую зависит от:

- ✔ суммы – чем она больше, тем сильнее рискует коммерческое предприятие, поэтому комиссия тоже будет больше;

- ✔ периода действия – чем дольше действует соглашение, тем оно дороже;

- ✔ наличия обеспечения – договорённjсти, не обладающие залогом либо поручительством, обойдутся дороже.

Возврат

Возврат обозначает, что бенефициар не нуждается в договорённости и кредитное учреждение не должно осуществлять выплату по поручительству. Если срок действия БГ истёк, её не следует возвращать коммерческой организации – поскольку такое поручительство утратило юридическую силу, и по ней банк не сможет произвести оплату. Соглашения для государственных закупок не подлежат возврату.

Часто задаваемые вопросы

БГ активно используется в российском и международном коммерческом обороте. Ниже представлены ответы на некоторые вопросы о такой договорённости.

Как описать суть БГ?

Ответ: Суть любого такого соглашения заключается в предоставлении защиты от убытков и нарушений обязательств. Этот инструмент активно используется контрагентами, а кредитным учреждениям подобное поручительство обеспечивает дополнительный доход. Согласно ч. 2 ст. 368 ГК РФ выдача БГ является платной услугой организации‑гаранта.

Как правильно называются участники финансовой операции?

Ответ: Участниками финансовой операции являются принципал (любое лицо), бенефициар (кредитор принципала по основному обязательству) и гарант (страховая либо кредитная организация).

Какие виды БГ встречаются на практике особенно часто?

Ответ: Наиболее распространённой считается тендерная БГ – она защищает интересы заказчика и необходима для участия в процедурах по ФЗ № 44 и № 223.

Сколько стоит получение банковской гарантии?

Ответ: Комиссия может составлять от 2 до 10%.

Как учитывать БГ в бухучёте?

Ответ: Аппликанты обязаны вести учёт расходов на выдачу, а бенефициары – бухучёт выданных им БГ. Бенефициары учитывают эти поручительства на забалансовом счёте 008 – и в результате они списываются со счёта по истечении периода действия. У принципалов расходы на приобретение БГ довольно часто учитываются как себестоимость имущества, для покупки которого поручительства были получены. ИП имеют право не вести бухучёт и учёт таких договорённостей.

Банк выплатил бенефициару сумму БГ, хотя принципал исполнил все обязательства по договору – что делать?

Ответ: В таком случае бенефициар должен перевести на счёт принципала сумму БГ.

ВС РФ разъяснил нюансы применения независимой гарантии. Комментарий Марата Хасанова для Адвокатской газеты

Президиум Верховного Суда утвердил обзор судебной практики по спорам, связанным с применением законодательства о независимой гарантии.

По словам одного из экспертов «АГ», детальное правовое регулирование правоотношений в сфере независимых гарантий появилось в ГК РФ сравнительно недавно, поэтому разъяснения ВС носят актуальный характер. Другой эксперт отметил, что высшая судебная инстанция преимущественно рассмотрела в своем обзоре достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако в обзоре затронут и ряд вопросов, которые не так очевидны при первом приближении.

5 июня Президиум Верховного Суда РФ утвердил Обзор судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии. Документ состоит из 17 пунктов и разработан в целях унификации судебной практики по спорам, возникающим в вышеуказанной сфере.

По мнению юриста арбитражной практики юридической фирмы VEGAS LEX Семена Лопатина, в обзоре Верховный Суд в основном рассмотрел достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако был затронут ряд вопросов, которые не так очевидны при первом приближении.

«К последним можно отнести пункты об обязанности выплат по контракту, заключенному на торгах, при этом цена не была установлена изначально; о возможности установления зависимости исчисления срока банковской гарантии от основного обязательства, в данном случае от выплаты аванса. В целом обзор не изменил подхода ВС РФ, выработанного на основании норм ГК РФ, что выплаты по гарантии возможно не производить только в случае, когда действия бенефициара явно направлены на злонамеренное повторное получение выгоды, уже приобретенной по основной сделке. Также ВС РФ подтвердил то, что принципал имеет право взыскать расходы на получение гарантии в случае невозможности реализации контракта по вине заказчика, если предоставление гарантии было обязательным условием», – заключил эксперт.

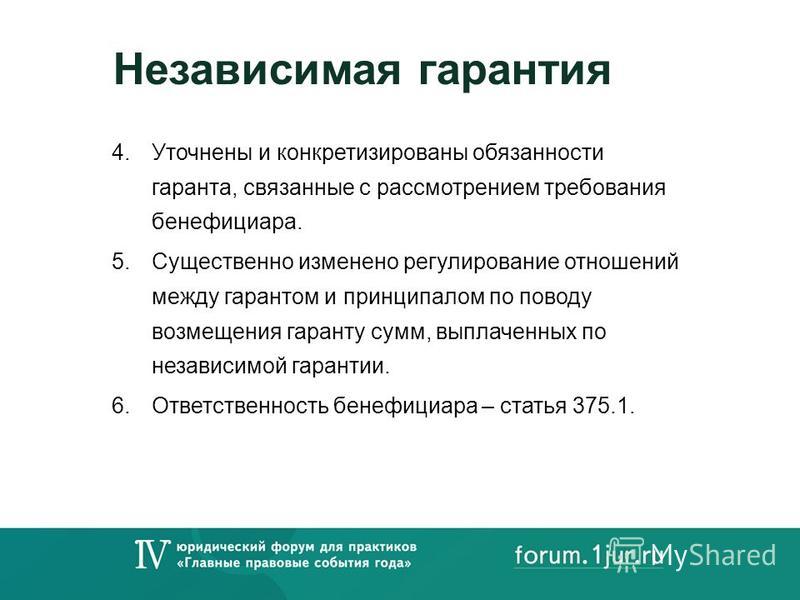

Так, из п. 1 документа следует, что для возникновения обязательства из независимой гарантии достаточно одностороннего волеизъявления гаранта, если иное прямо не предусмотрено в тексте самой гарантии. При этом Семен Лопатин заметил, что данный подход напрямую следует из формулировок гражданского законодательства.

В п. 2 обзора отмечено, что обязательство из независимой гарантии нельзя признать отсутствующим из-за неуказания в ней наименования бенефициара, если достоверно установлено лицо, в пользу которого была выдана эта гарантия.

В соответствии с п. 3 начало срока действия независимой гарантии может определяться моментом совершения бенефициаром действий, относящихся к исполнению основного договора.

Согласно п. 4 документа требование о платеже по независимой гарантии считается представленным своевременно, если оно направлено гаранту в пределах срока действия гарантии и условиями независимой гарантии не предусмотрено иное.

Как указано в п. 5 обзора, требование об определении в независимой гарантии выплачиваемой бенефициару денежной суммы считается соблюденным, если ее условия позволяют установить эту сумму на момент исполнения обязательства гарантом.

В п. 6 отмечено, что по общему правилу при внесении изменений в условия основного договора, в обеспечение исполнения обязательств по которому выдана гарантия, объем обязательств гаранта не изменяется.

Из п. 7 обзора следует, что сами по себе недействительность или незаключенность соглашения о выдаче независимой гарантии, подписанного принципалом и гарантом, не свидетельствуют об отсутствии обязательства из гарантии.

В п. 8 документа отмечено, что нарушения, допущенные при выдаче независимой гарантии, могут быть противопоставлены требованию бенефициара о платеже по гарантии, если он являлся стороной соглашения о выдаче гарантии и знал об этих нарушениях.

В п. 9 обзора разъясняется, что гарант не вправе отказать бенефициару в удовлетворении его требования, если приложенные к этому требованию документы по внешним признакам соответствуют условиям независимой гарантии.

В соответствии с п. 10 документа условие банковской гарантии, обеспечивающей исполнение госконтракта, о приложении к требованию о платеже оригинала гарантии на бумажном носителе является ничтожным.

Содержание п. 11 поясняет, что обязательство гаранта перед бенефициаром не зависит от того основного обязательства, в обеспечение исполнения которого выдана гарантия, даже если в самой гарантии содержится ссылка на это обязательство.

Исходя из п. 12 денежные суммы, уплаченные гарантом бенефициару по независимой гарантии, возмещаются принципалом в порядке, предусмотренном ст. 379 ГК РФ. Соответствующее возмещение не может быть квалифицировано в качестве неосновательного обогащения гаранта, если он произвел выплату по гарантии согласно ее условиям.

В п. 13 отмечено, что расходы принципала на оплату банковской гарантии по государственным (муниципальным) контрактам, прекращенным по обстоятельствам, за которые отвечает бенефициар, являются убытками принципала, подлежащими возмещению бенефициаром.

Согласно п. 14 банкротство лица, выдавшего независимую гарантию, которое наступило в период действия гарантии, не является основанием для прекращения обязательств из гарантии, но свидетельствует о снижении обеспечительной функции гарантии и может являться основанием для перерасчета согласованной ранее платы за выдачу гарантии.

По мнению партнера юридической группы PARADIGMA Марата Хасанова, в указанном пункте озвучена однозначная позиция о том, что последующее банкротство лица, выдавшего независимую гарантию, не является основанием для прекращения обязательств по ней. «В судебной практике имели место разные подходы к данному вопросу. По ряду дел суды занимали позицию, что банкротство гаранта могло влиять на объем его обязательств по гарантиям и даже влечь за собой прекращение его гарантийных обязательств перед бенефициарами. Верховный Суд в обзоре подчеркнул, что кредиторы могут заявлять свои требования по гарантиям по отношению к гаранту и в процедуре конкурсного производства в порядке, установленном Законом о банкротстве. Согласно позиции ВС последующее банкротство гаранта может только влиять на перерасчет размера платы за выдачу гарантии в сторону уменьшения, так как финансовая эффективность гарантии после банкротства гаранта действительно снижается», – отметил эксперт.

«В судебной практике имели место разные подходы к данному вопросу. По ряду дел суды занимали позицию, что банкротство гаранта могло влиять на объем его обязательств по гарантиям и даже влечь за собой прекращение его гарантийных обязательств перед бенефициарами. Верховный Суд в обзоре подчеркнул, что кредиторы могут заявлять свои требования по гарантиям по отношению к гаранту и в процедуре конкурсного производства в порядке, установленном Законом о банкротстве. Согласно позиции ВС последующее банкротство гаранта может только влиять на перерасчет размера платы за выдачу гарантии в сторону уменьшения, так как финансовая эффективность гарантии после банкротства гаранта действительно снижается», – отметил эксперт.

В п. 15 поясняется, что иск бенефициара к гаранту, отказавшемуся удовлетворить своевременно предъявленное требование о платеже по независимой гарантии, может быть заявлен в пределах общего срока исковой давности.

Из п. 16 документа следует, что принципал вправе взыскать с бенефициара превышение суммы, полученной бенефициаром по независимой гарантии от гаранта, над действительным размером обязательств принципала перед бенефициаром.

В п. 17 обзора отмечено, что при направлении бенефициаром гаранту требования о платеже, предусмотренного ст. 374 ГК РФ, досудебный порядок в рамках АПК РФ считается соблюденным.

Комментируя обзор, Марат Хасанов отметил, что детальное правовое регулирование правоотношений в сфере независимых гарантий (в том его виде, как оно существует сейчас) появилось в российском ГК РФ сравнительно недавно – с марта 2015 г. По его мнению, целью обзора является разъяснение многих вопросов по гарантиям участникам гражданского оборота, использующим этот инструмент в своей хозяйственной деятельности.

В свою очередь Семен Лопатин добавил, что независимая гарантия является одной из самых востребованных обеспечительных гарантий. «Несмотря на то что сам механизм выдачи гарантий и выплаты гарантийных сумм является достаточно прозрачным, суды рассматривают большое количество споров из независимой гарантии. При этом порой принимаются взаимоисключающие судебные акты, в том числе и противоречащие судебной практике, подтвержденной ВС РФ», – заметил эксперт.

Зинаида Павлова

Адвокатская газета

Банковская гарантия — что это такое, виды, требования, как работает и как получить

Одним из самых распространенных и часто применяемых на практике способов поручительства выступает банковская гарантия. Она представляет собой достаточно простой, доступный и надежный вариант обеспечения различных обязательств одной стороны перед второй, который предоставляется банком в качестве третьего участника сделки. Рассмотрим подробнее, что такое банковская гарантия, каковы условия и стоимость ее получения, а также существующие на сегодняшнем отечественном финансовом рынке разновидности этого способа поручительства.

Содержание

Скрыть- Что такое банковская гарантия

- Как работает банковская гарантия

- Участники процесса

- Принципал

- Бенефициар

- Гарант

- Условия банковской гарантии

- Стоимость банковской гарантии

- Срок действия банковской гарантии

- Виды банковских гарантий

- Тендерная гарантия

- Налоговая гарантия

- Таможенная гарантия

- Договорная гарантия

- Преимущества банковской гарантии

- Как работает банковская гарантия

- Как получить банковскую гарантию

- Как проверить банковскую гарантию

- Часто задаваемые вопросы

- Как описать суть банковской гарантии простыми словами?

- Как правильно называются участники финансовой операции?

- Какие виды банковских гарантии встречаются на практике особенно часто?

- Сколько стоит получение банковской гарантии?

Что такое банковская гарантия

Говоря простыми словами, банковская гарантия – это поручительство банка, другой кредитной или страховой организации, что одна из сторон сделки выполнит свои обязательства перед другой. В случае неисполнения гарант/поручитель берет их выполнение на себя. Такой вариант обеспечения широко применяется в самых разных сферах деятельности, к числу которых относятся:

В случае неисполнения гарант/поручитель берет их выполнение на себя. Такой вариант обеспечения широко применяется в самых разных сферах деятельности, к числу которых относятся:

- проведение государственных закупок на конкурентной основе;

- организация коммерческих тендеров;

- поручительство за заемщика при оформлении кредита;

- обеспечение гарантий возврата авансовой выплаты и т.д.

Базовые нормы законодательства, регламентирующие оформление банковской или, как правильнее с юридической точки зрения, независимой гарантии, установлены параграфом 6части 1 ГК РФ. Он содержит несколько статей – с 368 по 379, актуальная версия которых принята достаточно давно – 8 марта 2015 года – после принятия поправок, включенных в текст №42-ФЗ.

Как работает банковская гарантия

Принцип работы банковской гарантии предельно прост. Банк берет на себя обязательства выполнить условия сделки, если их не выполнит одна из сторон, получившая поручительство финансовой организации. Обычно речь идет о выплате определенной денежной суммы, которая в обязательном порядке фиксируется в договоре на предоставление банковской гарантии.

Обычно речь идет о выплате определенной денежной суммы, которая в обязательном порядке фиксируется в договоре на предоставление банковской гарантии.

Наличие последней выгодно всем участникам сделки. Кредитор или продавец гарантированно получает причитающуюся ему сумму. Покупатель проводит сделку на выгодных ему условиях или получает возможность вообще заключить договор – например, в рамках государственных закупок. Банк или другой поручитель получает оплату в виде комиссии. Минимизация рисков достигается за счет обязательной предварительной проверки клиента или другими стандартными для кредитования способами. Например, получение обеспечения в виде залога или другого поручительства.

Участники процесса

Предоставление банковской гарантии предусматривает обязательное участие, как минимум, трех сторон. Каждая из них получила свое название, а ее функционал в рамках сделки заслуживает отдельного рассмотрения.

Принципал

Сторона, которая обращается в банк, кредитную или страховую компанию за получением гарантии. Именно она оплачивает предоставление финансовой услуги. Типичный пример принципала в банковской гарантии — это победитель электронного аукциона в рамках проведения госзакупки. Одним из обязательных условий заключения с ним государственного контракта выступает обеспечение в виде определенной денежной суммы или банковской гарантии. Второй вариант намного проще, дешевле и выгоднее, а потому применяется на практике почти в 100% случаев.

Именно она оплачивает предоставление финансовой услуги. Типичный пример принципала в банковской гарантии — это победитель электронного аукциона в рамках проведения госзакупки. Одним из обязательных условий заключения с ним государственного контракта выступает обеспечение в виде определенной денежной суммы или банковской гарантии. Второй вариант намного проще, дешевле и выгоднее, а потому применяется на практике почти в 100% случаев.

Бенефициар

Сторона, которая получит от банка деньги при невыполнении финансовых обязательств принципалом. В большинстве случаев речь идет о заказчике, которому требуется банковская гарантия на обеспечение исполнения контракта, или продавце, реализующем товар без полной оплаты. Если банковская гарантия выдается в рамках обычной сделки между контрагентами, бенефициаром может выступать любой ее участник.

Гарант

В качестве гаранта в соответствии с действующим законодательством выступает банк, другая кредитная или страховая компания, выдающая документально оформленное обязательство совершить платеж в адрес бенефициара в том случае, если принципал не выполнит взятые на себя условия сделки. Добавление к банкам других участников финансового рынка произошло в 2015 году, когда упомянутый выше параграф 6 ГК РФ (часть 1) приобрел сегодняшний вид.

Добавление к банкам других участников финансового рынка произошло в 2015 году, когда упомянутый выше параграф 6 ГК РФ (часть 1) приобрел сегодняшний вид.

Условия банковской гарантии

Положения Гражданского кодекса жестко регламентируют требования к содержанию банковской гарантии. В документе в обязательном порядке указывается следующая информация:

- дата оформления;

- наименования всех трех заинтересованных сторон – бенефициара, принципала, гаранта;

- продолжительность гарантии;

- обязательства, для обеспечения которых выдается гарантия;

- сумма поручительства банка или правила ее расчета при отсутствии точного и заранее определенного размера;

- обстоятельства, наступление которых приводит к выплате суммы поручительства.

Отсутствие любого из перечисленных параметров дает основание одной из участвующих в сделке сторон оспорить законность банковской гарантии. Особенно часто с подобным заявлением выступает гарант, считающий выданное обеспечение недействительным и отказывающийся платить бенефициару. В подобной ситуации единственной возможностью получить деньги становится обращение с иском в суд.

В подобной ситуации единственной возможностью получить деньги становится обращение с иском в суд.

Поэтому нет ничего удивительного в том, что обычно бенефициары стремятся участвовать в составлении или, по крайней мере, согласовании текста банковской гарантии. Нередко они выдвигают требование о включении в документ дополнительных условий. Например, точного и исчерпывающего перечня документов, которые требуется предоставить бенефициару для получения оплаты. Гаранты в подобной ситуации настаивают на указании необходимости подтвердить обязательства принципала документально.

Важно отметить несколько дополнительных условий, которые регламентируются Федеральными законами в сфере госзакупок — №44-ФЗ (датируется 05.04.2013) и №223-ФЗ (датируется 18.07.2011). Они касаются банковских гарантий, предоставляемых в рамках обеспечения обязательств по государственному контракту. В этом случае в документе в обязательном порядке указываются следующие сведения:

- невозможность отзыва гарантии;

- обязанность заплатить 0,1% от размера поручительства за каждые сутки просрочки выплаты;

- прекращение обязательств по гарантии с момента поступления денежных средств на расчетный счет бенефициара.

Заказчик госзакупки имеет право включить и другие дополнительные условия, помимо перечисленных выше. Они могут быть прописаны в любом из следующих документов:

- извещение о проведении государственной закупки;

- приглашение на участие в электронном аукционе или тендере другого формата;

- проект государственного контракта, подписываемого с поставщиком в статусе единственного;

- других документах, входящих в состав тендерной документации.

Стоимость банковской гарантии

Комиссия за оформление гарантии определяется внутренними правилами и тарифами банка. Обычно она варьируется в достаточно широких пределах – от 2% до 10%. На итоговую стоимость банковского поручительства оказывают влияние несколько факторов:

- величина гарантийных обязательств;

- продолжительность гарантии;

- характер сделки;

- предоставление принципалом обеспечения;

- кредитная история получателя банковской гарантии и т.д.

Срок действия банковской гарантии

Длительность гарантийных обязательств банка определяется видом поручительства и достигнутым сторонами соглашением. Например, для налоговой гарантии срок действия составляет не менее 10 месяцев по НДС и не менее полугода для акцизов, причем в обоих случаях он отсчитывается с момента предоставления налоговой отчетности. При обеспечении обязательства по исполнению государственного контракта гарантия должна быть дольше, как минимум, на месяц, чем его продолжительность. В случае оформления поручительства по обычной сделке сроки настолько жестко не регламентируются и определяются по согласованию сторон.

Например, для налоговой гарантии срок действия составляет не менее 10 месяцев по НДС и не менее полугода для акцизов, причем в обоих случаях он отсчитывается с момента предоставления налоговой отчетности. При обеспечении обязательства по исполнению государственного контракта гарантия должна быть дольше, как минимум, на месяц, чем его продолжительность. В случае оформления поручительства по обычной сделке сроки настолько жестко не регламентируются и определяются по согласованию сторон.

Виды банковских гарантий

Основным критерием для классификации рассматриваемого способа поручительства выступает характер обязательств, которые обеспечиваются в рамках предоставления банковской гарантии. Наиболее часто речь идет о четырех разновидностях финансовой операции.

Тендерная гарантия

В большинстве случаев речь идет о закупках, которые проводятся либо в рамках обеспечения государственных потребностей, либо государственными корпорациями и компаниями. Подобные процедуры регламентируются уже упомянутыми выше Федеральными законами: в первом случае — №44-ФЗ, во втором — №223-ФЗ.

Основной функцией банковской гарантии в данной ситуации становится страхование интересов заказчика от действий недобросовестных поставщиков. Оно осуществляется освобождением государственных учреждений и компаний от необходимости урегулировать возможные комплектные ситуации переводом таких споров в плоскость взаимоотношений «банк-гарант» и «исполнитель-принципал».

Аналогичные цели преследует предоставление тендерных гарантий в рамках коммерческих закупок. Различают три вида подобных поручительств:

- на участие в торговых процедурах;

- на исполнение заключенного по итогам закупки контракта;

- на качественное выполнение работ, оказание услуг или поставку надлежащего товара.

Налоговая гарантия

Предусматривает участие в качестве бенефициара налоговых органов. Принципалом выступает налогоплательщик, не имеющий возможности выплатить необходимую сумму в бюджет. В этом случае он имеет возможность обратиться за получением отсрочки в ИФНС, предоставив в качестве обеспечения обязательств банковскую налоговую гарантию. Последняя бывает трех видов:

Последняя бывает трех видов:

- по ускоренному возмещению НДС;

- акцизная;

- на другие выплаты и обязательные сборы – по согласованию с ИФНС.

Выдачей налоговых гарантий занимаются банки, который включены в специальный перечень, утверждаемый Минфином. Он находится в свободном доступе на официальном интернет-ресурсе ведомства.

Таможенная гарантия

Оформляется при желании импортера получить отсрочку по уплате таможенной пошлины за ввозимые товары. Выдачей подобных поручительств занимаются исключительно аккредитованные ФТС банки. Оплата пошлины происходит после реализации товара – полной или частичной.

Договорная гарантия

Целью предоставления гарантийных обязательств становится защита одной из сторон от нарушения условий договора вторым участником сделки. Договорные гарантии делятся на несколько разновидностей, самыми популярными из которых выступают три:

- на возврат аванса;

- на совершение платежа за поставленный товар или услугу;

- на выполнение работ, оказание услуги или поставку товара.

Преимущества банковской гарантии

Как было отмечено выше, каждая из заинтересованных сторон получает при оформлении банковской гарантии определенные преимущества:

- бенефициар – быстрое получение денег с минимумом формальностей;

- принципал – заметно более выгодные условия, чем при оформлении обычного кредита;

- банк – комиссию, величина которой полностью компенсирует относительно невысокие риски поручительства.

Как работает банковская гарантия

Чтобы наглядно продемонстрировать механизм действия банковской гарантии, достаточно привести простой пример. Республиканская больница объявила закупку специализированного медицинского оборудования. Порядок ее проведения регламентируется №44-ФЗ. Благодаря положениям Федерального закона, все участники торгов предоставляют банковскую гарантию обеспечения заявки, что подтверждает серьезность их намерений и сразу отсеивает откровенных непрофессионалов.

Еще более важным фактором защиты интересов заказчика становится банковская гарантия исполнения контракта на поставку указанного выше оборудования. Если победивший поставщик исчезнет или не выполнить взятые на себя обязательства по иным причинам, больница вернет аванс и компенсирует другие свои расходы не в рамках длительного судебного разбирательства с непредсказуемыми последствиями, а путем обращения в банк с требованием оплатить гарантию. А все дальнейшие проблемы по урегулированию конфликта с поставщиком лягут на финансовую организацию, имеющую все необходимое для этого – грамотных юристов, серьезный опыт и соответствующим образом оформленные документы.

Если победивший поставщик исчезнет или не выполнить взятые на себя обязательства по иным причинам, больница вернет аванс и компенсирует другие свои расходы не в рамках длительного судебного разбирательства с непредсказуемыми последствиями, а путем обращения в банк с требованием оплатить гарантию. А все дальнейшие проблемы по урегулированию конфликта с поставщиком лягут на финансовую организацию, имеющую все необходимое для этого – грамотных юристов, серьезный опыт и соответствующим образом оформленные документы.

Как получить банковскую гарантию

Процедура оформления банковской гарантии предусматривает последовательное выполнение нескольких этапов. В их числе:

- Выбор гаранта. Этим занимается принципал. Услуга доступна практически во всех отечественных банках. Критериями выбора выступают: условия предоставления, оперативность выдачи, кредитный рейтинг финансовой организации, требования бенефициара и т.д.

- Необходимые документы. Перечень требуемой документации определяется правилами выбранного для сотрудничества банка. Обычно речь идет об учредительных и регистрационных документах, налоговой отчетности, в некоторых случаях – документации на залог или другие виды поручительства.

- Подача заявки. Представляет собой стандартный для подобных сделок с банком документ, который обычно выполняет еще и функцию анкеты клиента. Срок рассмотрения заявки определяется правилами финансовой организации и варьируется от нескольких минут до суток или даже 2-3 дней.

- Заключение договора между принципалом и гарантом. Составлением документа занимаются банковские специалисты. Это вовсе не означает отсутствие необходимости внимательно изучить его содержимое на предмет учета интересов клиента. Все условия предоставления гарантии тщательно анализируются и проверяются на соответствие предварительным договоренностям сторон.

- Оплата банковской гарантии. Производится в соответствии с условиями договора. Обычно речь идет об одном или нескольких платежах, причем большая часть денег выплачивается авансом. Хотя некоторые банки готовы выдавать гарантию без получения оплаты, тем более – постоянным клиентам, финансовая добросовестность которых не вызывает сомнений.

- Выдача банковской гарантии. Завершающий этап оформления сделки. Предусматривает получение документально оформленных гарантийных обязательств банка. Требования к содержанию документа приводятся выше. Сегодня все чаще используется не бумажный, а электронный формат гарантии. Речь в данном случае идет о цифровом документе. В некоторых случаях, например, при участии в госзакупках, применяется исключительно электронная гарантия, которая заносится в соответствующий реестр.

Обычно речь идет об учредительных и регистрационных документах, налоговой отчетности, в некоторых случаях – документации на залог или другие виды поручительства.

Обычно речь идет об учредительных и регистрационных документах, налоговой отчетности, в некоторых случаях – документации на залог или другие виды поручительства. Хотя некоторые банки готовы выдавать гарантию без получения оплаты, тем более – постоянным клиентам, финансовая добросовестность которых не вызывает сомнений.

Хотя некоторые банки готовы выдавать гарантию без получения оплаты, тем более – постоянным клиентам, финансовая добросовестность которых не вызывает сомнений.Как проверить банковскую гарантию

Самый простой способ сделать это – проверить наличие документа в официальном реестре. Последний размещается на официальном интернет-портале ЕИС Закупки. Информация находилась в свободном доступе вплоть до 2018 года. Сегодня содержимое реестра видят только заказчики и банки, а потому проверка банковской гарантии предусматривает направление в адрес выдавшего ее банка официального запроса. Альтернативный вариант – обращение в Федеральное казначейство, которое ведет учет выданных финансовыми организациями поручительств.

Альтернативный вариант – обращение в Федеральное казначейство, которое ведет учет выданных финансовыми организациями поручительств.

Часто задаваемые вопросы

Как описать суть банковской гарантии простыми словами?

Банковская гарантия представляет собой поручительство банка исполнить обязательства перед одной стороной сделки при невыполнении их другой.

Как правильно называются участники финансовой операции?

Банк называется гарантом, получатель гарантии – принципалом, а третий участник финансовой услуги, которому перечисляются деньги при нарушении условий договора принципалом – это бенефициар.

Какие виды банковских гарантии встречаются на практике особенно часто?

Самой распространенной банковской гарантией выступает тендерная, которая чаще всего связана с госзакупками. Другие широко применяемые виды гарантий – договорные, таможенные и налоговые.

Сколько стоит получение банковской гарантии?

Стандартная величина комиссии за оформление банковской гарантии составляет 2%-10%. Настолько широкий разброс стоимости вызван разнообразием условий предоставления финансовой услуги и большим количеством влияющих на них факторов.

Настолько широкий разброс стоимости вызван разнообразием условий предоставления финансовой услуги и большим количеством влияющих на них факторов.

Независимая гарантия как способ обеспечения исполнения обязательств. Независимая банковская гарантия

Сфера гражданского права с каждым годом претерпевает всё большие изменения, особенно в области банковского дела. Появляются новые формы кредитования, условия договора, возможность поручительства, а также сопутствующие льготы. С недавнего времени в ГК РФ появилось новое понятие под названием «независимая гарантия».

Форма и содержание

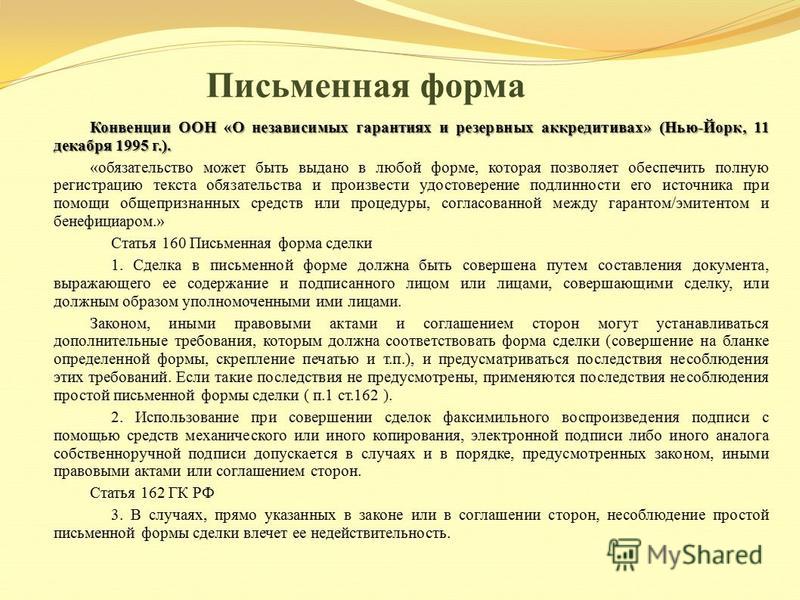

Независимая гарантия как способ обеспечения исполнения обязательств представляет собой обязательство по уплате строго определённой договором суммы, независимо от исполнения гарантом обязанностей по уплате.

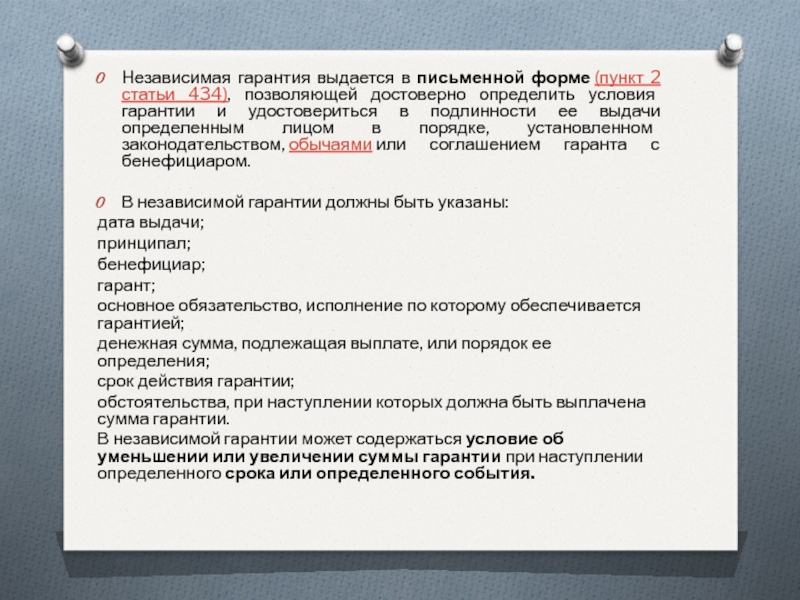

В ГК РФ указано, что данный вид гарантии оформляется в письменной форме. Кроме того, существуют обязательные существенные пункты документа: условия кредитования и оформления услуг. В обязательном порядке письменный акт должен быть удостоверен сторонами, в том числе и третьими лицами. Все нюансы данного вопроса отражены в ст. 368 ГК РФ.

В обязательном порядке письменный акт должен быть удостоверен сторонами, в том числе и третьими лицами. Все нюансы данного вопроса отражены в ст. 368 ГК РФ.

Процесс выдачи

Действующее гражданское законодательство говорит о том, что независимая гарантия может быть выдана исключительно банком либо кредитующей организацией, которая и будет являться гарантом. Нормы закона называют перечень лиц, которые имеют право на обеспечение платежа:

- Банки и банковские организации любого типа, которые обладают лицензией на осуществление финансовой деятельности.

- Кредитные организации, например, выдающие краткосрочные займы.

- Коммерческие юридические лица, которые в установленном порядке обладают правомочием на выдачу гарантии.

Описываемая финансовая процедура носит характер односторонней сделки. Независимая гарантия как способ обеспечения обязательств может быть реализована в договоре по желанию гарантирующей стороны. Данные действия порождают юридически обязывающие требования об исполнении соответствующих обязательств, вытекающих из положений договора.

О признаках независимого поручительства

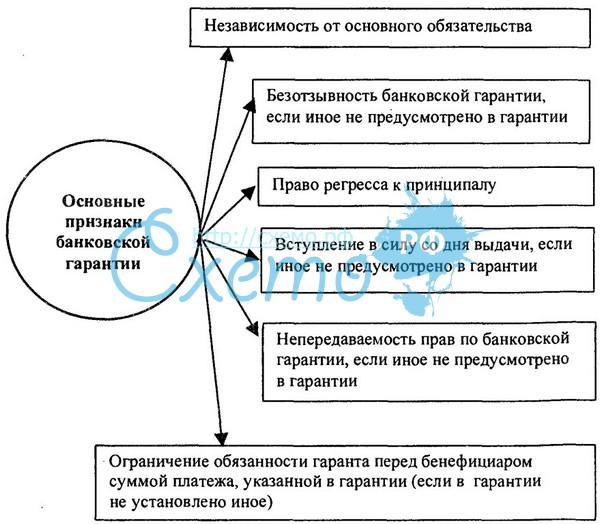

Основным признаком, благодаря которому можно идентифицировать данный тип гарантии, является её независимость от основного обязательства, наложенного кредитной организацией. Главное отличие выражается в следующих признаках:

- Независимая гарантия не прекращает своего действия в зависимости от исполнения долговых обязательств. Более того, на протяжении выплачиваемого периода, она не претерпевает никаких изменений.

- Недействительность обязательства не влечёт недействительность гарантии.

- Существует и обратная сторона медали. Повторное обращение бенефициара ещё не обеспечивает права на получение рассматриваемого вида гарантии. Более того, полное или частичное выполнение договорных обязательств не является гарантом её получения.

- Независимая банковская гарантия никаким образом не взаимодействует с исполнителем. Какие-либо требования или возражения, выдвигаемые должником, на условиях договора не отражаются.

Субъекты правоотношений

Широчайшая область финансового права включает огромный круг субъектов. Таким образом, независимая гарантия как способ обеспечения исполнения обязательств касается следующих лиц:

Таким образом, независимая гарантия как способ обеспечения исполнения обязательств касается следующих лиц:

- Гарант.

- Бенефициар.

- Принципал.

Каждая из сторон договора несёт важное значение. Так, гарант предоставляет все необходимые условия для выдачи независимой гарантии. Вторая сторона её получает с целью предоставления третьей стороне, которая остро нуждается в ней. Смысл данного оборота заключается в том, чтобы предоставить должнику возможность обеспечения суммы кредита, а кредитующей организации – быть уверенной в исполнении обязательств любым способом.

Подробнее об условиях

Независимая гарантия является одним из видов сделок, пусть даже и односторонней. В договоре о кредитовании может быть указано на обеспечении кредита не только в денежном эквиваленте, но и в акциях, облигациях, чеках, а также иных предметов с указанием индивидуализирующих признаков.

Наиболее полно независимая гарантия, форма которой определена в ст. 368 ГК РФ, отражается в том документе, где прописаны основные условия, пункты, положения. Полный перечень обязательных наименований договора выглядит следующим образом:

Полный перечень обязательных наименований договора выглядит следующим образом:

- Реквизиты сторон. Полное наименований организаций необходимо с целью идентификации сторон. Здесь важны адреса главенствующей компании и филиала, при его наличии и участии в сделке.

- Порядок осуществления расчёта поможет определять уровень задолженности, выплат, а при необходимости выступить в суде в качестве доказательства.

- Упоминание о возможности передачи прав бенефициара иным лицам.

- Сумма кредитования, её обеспечение, а также размеры периодических выплат.

- Наступление исключительных обстоятельств, в результате которых сумма долга может быть уменьшена или увеличена. Необходимо указать на конкретные ситуации, а также определить размер денежных средств: компенсаций или штрафов.

- Срок действия договора, а также перечень юридических фактов, благодаря которым возможно его прекращение.

- Дата заключения и подписи сторон.

О суммах и расчётах

Независимая гарантия, которая предоставляется на условиях третьей компании, не должна противоречить общим условиям договора кредитования, который подписывается между принципалом и бенефициаром.

Правовое регулирование данного вопроса отражается в ст. 377 ГК РФ. Норма говорит о том, что исчисление суммы по кредиту возможно только в соответствии с той суммой, которая определена договором между кредитором и должником. В случае несоблюдения установленных договором расчётов, должнику могут быть начислены штрафные проценты. При этом нормативным документом могут быть предусмотрены исключительные случаи.

Ст. 314 ГК РФ устанавливает определенные сроки:

- Для рассмотрения требований предоставляется 5 рабочих дней.

- Договор независимой гарантии может предусматривать возможность увеличения срока на месяц, но не более.

В случае несвоевременных расчётов, гарант несёт полную материальную ответственность в соответствии со ст. 395 ГК РФ.

Классификация

Виды независимой гарантии выглядят следующим образом:

- Обеспечение обязательств по тендеру.

- Обеспечение обязательств по исполнению.

- Обеспечение обязательств при возврате оплаты.

При заключении данного вида сделки общие условия заключения договора соблюдаются в обязательном порядке:

- Невозможность изменения условий в одностороннем порядке.

- Запрет на отзыв.

- Считаться недействительным без согласования со всеми сторонами.

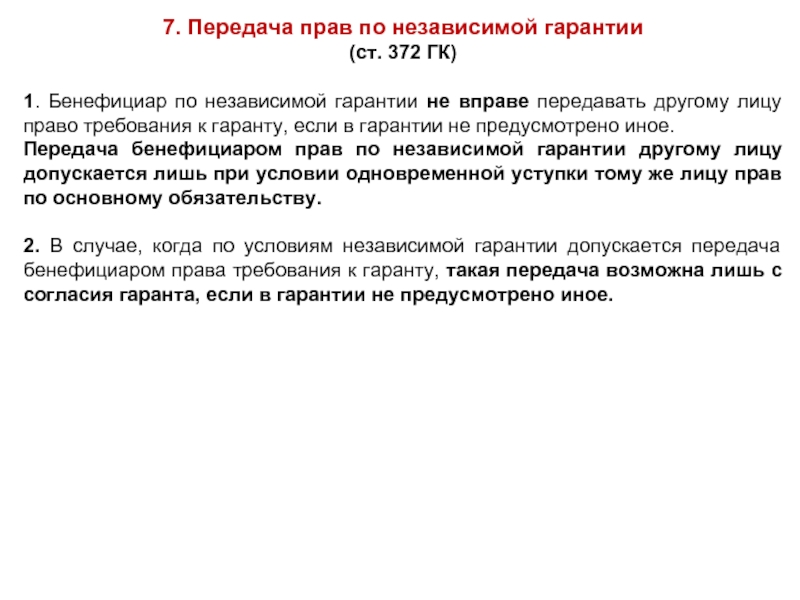

Кредитор обладает правом делегирования своего статуса, если это предусмотрено договором. Данный момент важно согласовать с поручителем, получив от него согласие. Кроме этого, уступка основного обязательства, как правило, влечёт за собой уступку всех прав.

При этом если договор облает непередаваемым статусом, то права бенефициара сохраняются за ним в любом случае даже при согласии поручителя.

Обоснованный отказ

Бенефициар вправе отказаться от внесения денежных средств (не исполнять обязанности) в следующих случаях:

- Предъявляемые требования не соответствуют договорным обязательствам.

- Предъявленные бумаги не соответствуют должным нормам, правилам оформления, надлежащему содержанию.

- Срок предоставления бумаг был просрочен.

При этом законодатель предусматривает возможность продления срока до 7 суток в следующих случаях:

- Наличие сомнений в подлинности предложенных документов.

- Не наступили условия договора.

- Исполнение обязательства принципалом.

- Взятые обязательства утратили своё действие.

В том случае, когда сомнения не подтверждаются, поручитель обязуется выполнить все условия по договору. В случае получения требования поручителем от кредитора, первый обязан в ближайшее время уведомить об этом принципала.

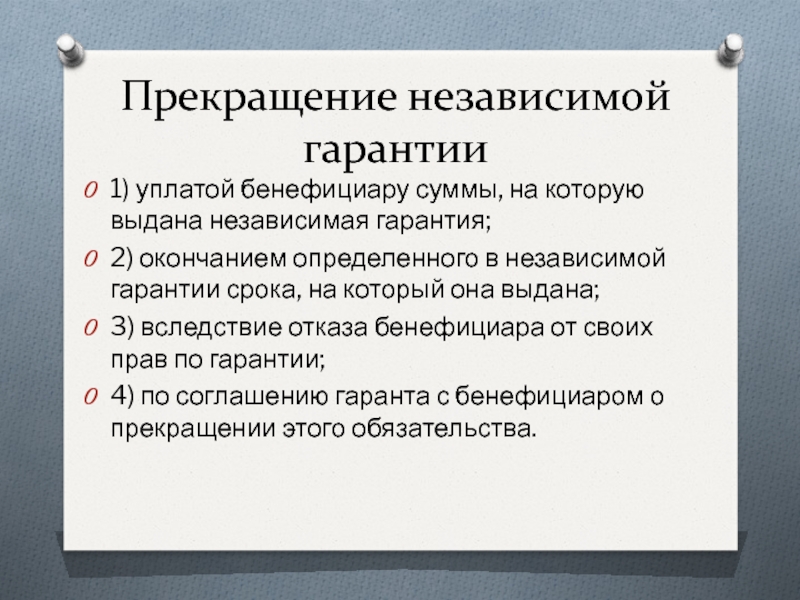

Прекращение действия гарантии

Предоставленная гарантом возможность теряет юридическую силу в следующих случаях:

- Истечение срока действия договора.

- Сумма кредита выплачена должником в полном объёме.

- Кредитор отказался от всех предъявляемых требованиях.

- Кредитор в письменном виде освободил должника от исполнения обязанностей.

Данный вопрос регламентируется ст. 378 ГК РФ. В случае прекращения действия независимой гарантии поручитель обязан уведомить должника об этом. Предоставленная возможность позволяет расширить рамки действия кредитных и банковских организаций, а гражданам, в свою очередь, открыть новые возможности для получения кредитов и займов.

378 ГК РФ. В случае прекращения действия независимой гарантии поручитель обязан уведомить должника об этом. Предоставленная возможность позволяет расширить рамки действия кредитных и банковских организаций, а гражданам, в свою очередь, открыть новые возможности для получения кредитов и займов.

Нормотворческая деятельность (проекты нормативных правовых актов)

Вносится Правительством Российской Федерации

Проект

ФЕДЕРАЛЬНЫЙ ЗАКОН

О внесении изменений в Федеральный закон «О закупках

товаров, работ, услуг отдельными видами юридических лиц»

и Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных

и муниципальных нужд» в части предоставления независимых гарантий при осуществлении закупок

Статья 1

Внести в Федеральный закон от 18 июля 2011 года № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (Собрание законодательства Российской Федерации, 2011, № 30, ст. 4571; 2012, № 53, ст. 7649; 2013, № 52, ст. 6961; 2015, № 27, ст. 3947; 2016, № 15, ст. 2066; 2018, № 1, ст. 65, 89; № 27, ст. 3957; 2019, № 31, ст. 4422; 2020, № 17, ст. 2702; № 52, ст. 8598) следующие изменения:

4571; 2012, № 53, ст. 7649; 2013, № 52, ст. 6961; 2015, № 27, ст. 3947; 2016, № 15, ст. 2066; 2018, № 1, ст. 65, 89; № 27, ст. 3957; 2019, № 31, ст. 4422; 2020, № 17, ст. 2702; № 52, ст. 8598) следующие изменения:

1) часть 25 статьи 32 дополнить пятым предложением следующего содержания:

«Для целей настоящего Федерального закона понятие

«банковская гарантия» используется в значении, указанном

в Гражданском кодексе Российской Федерации.»;

2) в статье 34:

а) дополнить частями 141 – 143 следующего содержания:

«141. Банковская гарантия, предоставляемая в качестве обеспечения заявки на участие в конкурентной закупке с участием субъектов

малого и среднего предпринимательства, должна соответствовать

следующим требованиям:

1) должна быть выдана банком, включенным в перечень, предусмотренный статьей 45 Федерального закона от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

2) информация о такой банковской гарантии должна быть включена в предусмотренные статьей 45 Федерального закона от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ,

услуг для обеспечения государственных и муниципальных нужд»

реестры независимых гарантий;

3) не может быть отозвана выдавшим ее банком;

4) должна содержать:

а) условие о праве заказчика на взыскание в бесспорном порядке денежных средств со счета банка при отсутствии оснований для отказа

в удовлетворении требования бенефициара, предусмотренных Гражданским кодексом Российской Федерации, если банком в срок

не более чем десять рабочих дней не исполнено требование заказчика

об уплате денежной суммы по банковской гарантии, соответствующее условиям такой банковской гарантии и направленное до окончания

ее срока действия;

б) перечень документов, представляемых заказчиком банку одновременно с требованием об уплате денежной суммы по банковской гарантии, установленный Правительством Российской Федерации

в соответствии с пунктом 4 части 32 настоящей статьи;

в) срок действия банковской гарантии, который не может составлять менее одного месяца с даты окончания срока подачи заявок на участие

в такой закупке.

142. Несоответствие банковской гарантии, предоставленной участником закупки с участием субъектов малого и среднего предпринимательства, требованиям, предусмотренным настоящей статьей, является основанием для отказа в ее принятии заказчиком.

143. Банк в случае просрочки исполнения обязательств по банковской гарантии, требование об уплате по которой соответствует условиям

такой гарантии и предъявлено заказчиком до окончания срока

ее действия, обязан за каждый день просрочки уплатить заказчику неустойку (пени) в размере 0,1 процента от денежной суммы, подлежащей уплате по такой гарантии.»;

б) часть 17 изложить в следующей редакции:

«17. В случаях, предусмотренных частью 26 статьи 32 настоящего Федерального закона, денежные средства, внесенные на специальный банковский счет в качестве обеспечения заявок на участие

в конкурентной закупке с участием субъектов малого и среднего предпринимательства, перечисляются банком на счет заказчика, указанный в извещении об осуществлении конкурентной закупки

с участием субъектов малого и среднего предпринимательства, документации о такой закупке, или заказчиком предъявляется требование об уплате денежной суммы по банковской гарантии, предоставленной

в качестве обеспечения заявки на участие в конкурентной закупке

с участием субъектов малого и среднего предпринимательства. «;

«;

в) дополнить частями 31 и 32 следующего содержания:

«31. К банковской гарантии, предоставляемой в качестве обеспечения исполнения договора, заключаемого по результатам конкурентной закупки с участием субъектов малого и среднего предпринимательства, применяются положения пунктов 1 — 3, подпунктов «а» и «б»

пункта 4 части 141, частей 142 и 143 настоящей статьи. При этом

такая банковская гарантия:

1) должна содержать срок ее действия, который не может составлять менее одного месяца с даты окончания предусмотренного извещением

об осуществлении конкурентной закупки с участием субъектов малого

и среднего предпринимательства, документацией о такой закупке срока исполнения основного обязательства;

2) должна содержать условие, предусматривающее вступление

в силу банковской гарантии по обязательству участника закупки, возникшему из договора, предусмотренного частью 29 настоящей статьи, с даты заключения такого договора;

3) не должна содержать условий о представлении заказчиком

банку судебных актов, подтверждающих неисполнение участником

такой закупки обязательств, обеспечиваемых банковской гарантией.

32. Правительство Российской Федерации вправе установить:

1) типовую форму банковской гарантии, предоставляемой в качестве обеспечения заявки на участие в конкурентной закупке с участием субъектов малого и среднего предпринимательства, банковской гарантии, предоставляемой в качестве обеспечения исполнения договора, заключаемого по результатам такой закупки;

2) форму требования об уплате денежной суммы

по банковской гарантии, предоставляемой в качестве обеспечения

заявки на участие в конкурентной закупке с участием субъектов

малого и среднего предпринимательства, банковской гарантии, предоставляемой в качестве обеспечения исполнения договора, заключаемого по результатам такой закупки;

3) дополнительные требования к банковской гарантии, предоставляемой в качестве обеспечения заявки на участие

в конкурентной закупке с участием субъектов малого и среднего предпринимательства, банковской гарантии, предоставляемой

в качестве обеспечения исполнения договора, заключаемого

по результатам такой закупки;

4) перечень документов, предоставляемых заказчиком банку одновременно с требованием об уплате денежной суммы

по банковской гарантии, предоставляемой в качестве обеспечения заявки на участие в конкурентной закупке с участием субъектов малого

и среднего предпринимательства, банковской гарантии, предоставляемой в качестве обеспечения исполнения договора, заключаемого

по результатам такой закупки;

5) требования к порядку ведения реестров независимых гарантий, предусмотренных статьей 45 Федерального закона от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», для целей настоящего Федерального закона. «;

«;

3) в статье 4:

а) в части 9:

пункт 9 изложить в следующей редакции:

«9) размер обеспечения заявки на участие в закупке, порядок

и срок его предоставления в случае установления требования обеспечения заявки на участие в закупке»;

дополнить пунктами 10 и 11 следующего содержания:

«10) размер обеспечения исполнения договора, порядок и срок

его предоставления, а также основное обязательство, исполнение

которого обеспечивается (в случае установления требования обеспечения исполнения договора), и срок его исполнения;

11) иные сведения, определенные положением о закупке.»;

б) в части 10:

пункт 16 изложить в следующей редакции:

«16) размер обеспечения заявки на участие в закупке, порядок и срок его предоставления в случае установления требования обеспечения заявки на участие в закупке»;

дополнить пунктами 17 и 18 следующего содержания:

«17) размер обеспечения исполнения договора, порядок и срок его предоставления, а также основное обязательство, исполнение которого обеспечивается (в случае установления требования обеспечения исполнения договора), и срок его исполнения;

18) иные сведения, определенные положением о закупке.![]() «.

«.

Статья 2

Внести в статью 45 Федерального закона от 5 апреля 2013 года

№ 44-ФЗ «О контрактной системе в сфере закупок товаров, работ,

услуг для обеспечения государственных и муниципальных нужд» (Собрание законодательства Российской Федерации, 2013, № 14, ст. 1652; № 52, ст. 6961; 2014, № 23, ст. 2925; 2015, № 1, ст. 11, 51; 2017, № 31, ст. 4816; 2018, № 1, ст. 88; № 53, ст. 8428, 2019; № 18, 2195; № 52, ст. 7787; 2020, № 17, ст. 2702) следующие изменения:

- пункт 3 части 2 изложить в следующей редакции:

«3) обязанность гаранта в случае просрочки исполнения обязательств по независимой гарантии, требование об уплате по которой соответствует условиям такой гарантии и предъявлено заказчиком до окончания срока

ее действия, за каждый день просрочки уплатить заказчику неустойку

в размере 0,1 процента от денежной суммы, подлежащей уплате

по такой гарантии;»;

2) в части 82 после слов «предоставления выписок из него»

дополнить словами «, типовая форма независимой гарантии, используемой для целей настоящего Федерального закона», слова «осуществлении уплаты» заменить словами «уплате».

Статья 3

1. Настоящий Федеральный закон вступает в силу

с 1 января 2022 года.

2. Положения частей 141 — 143, частей 17, 31 и 32 статьи 34,

частей 9 и 10 статьи 4 Федерального закона от 18 июля 2011 года

№ 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (в редакции настоящего Федерального закона) применяются к отношениям, связанным с осуществлением закупок товаров, работ, услуг, извещения об осуществлении которых

размещены в единой информационной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд либо приглашения принять участие в которых направлены после вступления в силу настоящего Федерального закона.

Президент

Российской Федерации

Независимая гарантия как способ обеспечения исполнения обязательств

опубликовано:

Способов обеспечения исполнения обязательств много, и наиболее обособленным от основного обязательства среди них является независимая гарантия. В чем заключается специфика независимой гарантии и что необходимо учитывать, выбирая этот способ обеспечения

Гражданское законодательство допускает различные способы обеспечения исполнения обязательств. К основным из них в силу п. 1 ст. 329 ГК РФ относятся: залог, неустойка, удержание вещи должника, поручительство, независимая гарантия, задаток, обеспечительный платеж. Вместе с тем, как следует из положений названной статьи, законом или договором могут быть предусмотрены и другие способы обеспечения исполнения обязательств.

В качестве примера договорного способа обеспечения исполнения обязательств можно привести вещную неустойку, в силу которой должник в случае нарушения обязан передать кредитору определенную вещь. Примером способа обеспечения исполнения обязательств, предусмотренного в законе, но прямо не поименованного в п. 1 ст. 329 ГК РФ, может служить п. 1 ст. 824 ГК РФ, определяющий понятие договора финансирования под уступку денежного требования.

1 ст. 329 ГК РФ, может служить п. 1 ст. 824 ГК РФ, определяющий понятие договора финансирования под уступку денежного требования.

Вас может заинтересовать: Взыскание дебиторской задолженности юридических лиц.

По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом. (Пункт 1 ст. 824 ГК РФ)

До недавнего времени (до 1 июня 2015 г.) в ст. 329 ГК РФ был предусмотрен такой способ обеспечения, как банковская гарантия. Затем вступивший с 1 июня 2015 г. в силу Федеральный закон от 08.03.2015 No 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации» внес изменения в ряд положений § 6 главы 23 ГК РФ, в результате чего такой способ обеспечения обязательств, как банковская гарантия, утратил свое значение как самостоятельный институт, а вместо него был введена независимая гарантия.

Затем вступивший с 1 июня 2015 г. в силу Федеральный закон от 08.03.2015 No 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации» внес изменения в ряд положений § 6 главы 23 ГК РФ, в результате чего такой способ обеспечения обязательств, как банковская гарантия, утратил свое значение как самостоятельный институт, а вместо него был введена независимая гарантия.

Вас может заинтересовать: Юридическое обслуживание банков.

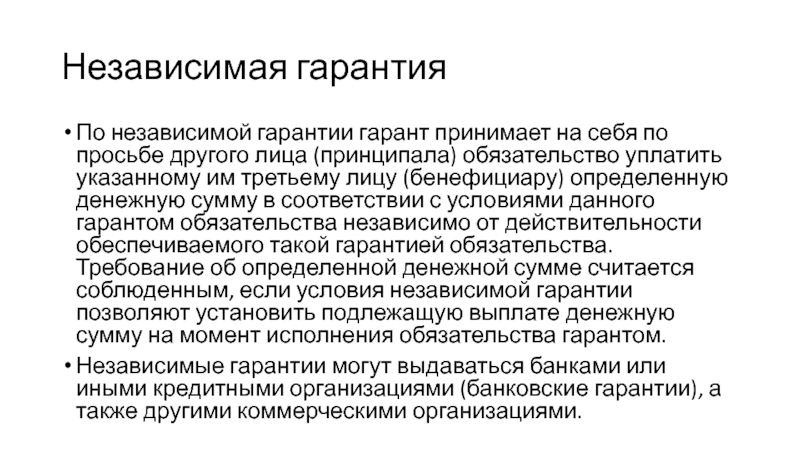

В результате банковская гарантия стала разновидностью независимой гарантии. Основное отличие банковской гарантии от независимой заключается в том, что банковская гарантия выдается банками или иными кредитными организациями, тогда как независимая гарантия может выдаваться также и иными коммерческими организациями.

Каких-либо иных существенных отличий банковской гарантии от независимой ГК РФ не содержит. И хотя Федеральный закон от 08.03.2015 No 42-ФЗ внес изменения в § 6 главы 23 ГК РФ, сама суть и правовое значение института банковской (независимой) гарантии от этого не изменились.

Надо отметить, что значительное количество право применительной практики сформировалось еще до принятия Федерального закона от 08.03.2015 No 42-ФЗ и, соответственно, касается банковской гарантии. Отметим, что если в тексте настоящей статьи или приводимой судебной практики содержится указание на банковскую гарантию, то при отсутствии оговорки или иного смысла такой термин следует отождествлять с независимой гарантией.

Особенности независимой гарантии

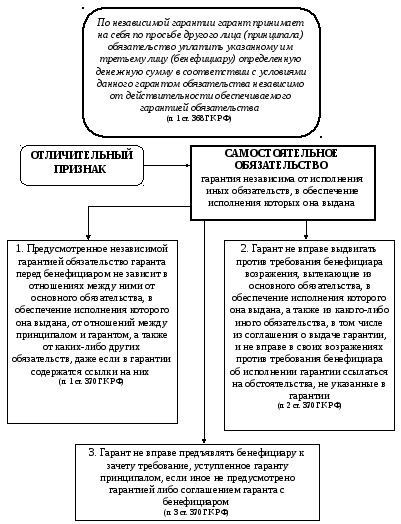

Как следует из п. 1 ст. 368 ГК РФ, по независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом.

Следует обратить внимание, что независимая гарантия не ставится в зависимость от действительности обеспечиваемого обязательства. Согласно п. 3 ст. 329 ГК РФ при недействительности соглашения, из которого возникло основное обязательство, обеспеченными считаются связанные с последствиями такой недействительности обязанности по возврату имущества, полученного по основному обязательству.

Вас могут заинтересовать: Услуги по банкротству юридических лиц.

По общему правилу прекращение основного обязательства влечет прекращение обеспечивающего его обязательства, если иное не преду смотрено законом или договором (п. 4 ст. 329 ГК РФ). Но как указал Верховный суд РФ в Определении от 12.08.2015 по делу No 305ЭС15 4441, А40134952/12M, предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство (ст. 370 ГК РФ в ред. до 1 июня 2015 г.). Независимость банковской гарантии от основного обязательства обеспечивается наличием специальных (и при этом исчерпывающих) оснований для отказа гаранта в удовлетворении требования бенефициара, которые не связаны с основным обязательством (п. 1 ст. 376 ГК РФ).

370 ГК РФ в ред. до 1 июня 2015 г.). Независимость банковской гарантии от основного обязательства обеспечивается наличием специальных (и при этом исчерпывающих) оснований для отказа гаранта в удовлетворении требования бенефициара, которые не связаны с основным обязательством (п. 1 ст. 376 ГК РФ).

По смыслу названных норм обязательство гаранта состоит в уплате денежной суммы по представлении письменного требования бенефициара о платеже и других документов, указанных в гарантиях, которые по своим формальным внешним признакам соответствуют ее условиям. Гарант не вправе выдвигать против осуществления платежа по гарантии возражения, правом на которые обладает исключительно принципал (по обстоятельствам, связанным с исполнением основного обязательства).

Вас может заинтересовать: Абонентское юридическое обслуживание бизнеса.

В новой редакции

ст. 376 ГК РФ гаранту предоставлено право приостановить платеж на срок до семи дней, если он имеет разумные основания полагать, что:- какой-либо из представленных ему документов является недостоверным;

- обстоятельство, на случай возникновения которого независимая гарантия обеспечивала интересы бенефициара, не возникло;

- основное обязательство принципала, обеспеченное независимой гарантией, недействительно;

- исполнение по основному обязательству принципала принято бенефициаром без каких-либо возражений.

При этом по истечении предоставленного законом семидневного срока при отсутствии оснований для отказа в удовлетворении требований бенефициара гарант обязан произвести платеж по гарантии.

Подход, согласно которому требования о выплате по гарантии не должны проверяться на соответствие условиям основного контракта, в обеспечение обязательств по которому была выдана эта гарантия, Верховный суд РФ поддерживает и на сегодняшний день.

Также следует иметь в виду, что факт наличия или отсутствия соглашения между гарантом и принципалом (должником по основному обязательству) не влияет на обязательства гаранта и отношения между ним и бенефициаром. Данный подход был закреплен еще в п. 3 информационного письма Президиума ВАС РФ от 15.01.98 No 27 «Обзор практики разрешения споров, связанных с применением норм Гражданского кодекса Российской Федерации о банковской гарантии» (далее — Информационное письмо No 27).

Вас может заинтересовать: Представительство в суде по гражданским делам.

Существенные условия гарантии

Согласно п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Пунктом 4 ст. 368 ГК РФ устанавливаются требования к содержанию независимой гарантии. В частности, в гарантии должны быть указаны: дата выдачи; сведения о принципале, гаранте и бенефициаре; основное обязательство, исполнение по которому обеспечивает гарантия; сумма выплаты или порядок ее определения; срок действия гарантии; обстоятельства, при наступлении которых должна быть выплачена сумма гарантии. Отсутствие в независимой гарантии одного или нескольких условий, указанных в п. 4 ст. 368 ГК РФ, повлечет признание гарантийного обязательства не возникшим. Например, ВАС РФ неоднократно высказывал позицию, что если в документах, содержащих гарантийное обязательство, нет указаний о сроке, на который оно выдано, то такое обязательство не возникает (п. 2 Информационного письма No 27).

Также следует иметь в виду, что в некоторых случаях к независимым гарантиям могут устанавливаться дополнительные требования. В частности, такие требования устанавливаются Федеральным законом от 05.04.2013 No 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (ст. 45), Федеральным законом от 24.11.96 No 132-ФЗ «Об основах туристской деятельности в Российской Федерации» (ст. 17.1). Кроме того, возможно установление определенных требований к гарантам в силу положений Таможенного кодекса РФ (ст. 86) и Налогового кодекса РФ (ст. 74.1).

Интересным представляется законодательное закрепление возможности выдачи независимой гарантии в неденежном выражении. В частности, в силу п. 5 ст. 368 ГК РФ нормы о независимой гарантии применяются также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций или вещей, определенных родовыми признаками, если иное не вытекает из существа отношений.

Статья 369 ГК РФ, устанавливавшая правило о том, что банковская гарантия предоставляется за плату, исключена Федеральным законом от 08.03.2015 No 42-ФЗ. Однако из этого не следует, что независимая гарантия является безвозмездной, поскольку в силу п. 3 ст. 423 ГК РФ договор предполагается возмездным, если из закона, иных правовых актов, содержания или существа договора не вытекает иное. Кроме того, как правило, независимая гарантия имеет место в коммерческих отношениях.

Возможно, вас заинтересует: Подготовка правового заключения Legal Opinion.

Особенности исполнения требований

В пункте 2 ст. 370 ГК РФ закреплен запрет для гаранта выдвигать против требований бенефициара возражения, вытекающие из обеспеченного обязательства, соглашения о выдаче гарантии или иных обязательств. Данное положение существенно усиливает независимость гарантии от основного и иных обязательств. Кроме того, гарант в своих возражениях не вправе ссылаться на обстоятельства, не указанные в гарантии, а п. 3 ст. 370 ГК РФ не допускает зачета требования, перешедшего гаранту от принципала, если иное не предусмотрено независимой гарантией или соглашением гаранта с бенефициаром. Все эти запреты усиливают позицию бенефициара и, по сути, сводят отношения по независимой гарантии к обязанности гаранта выплатить сумму гарантии бенефициару при предъявлении им указанных в гарантии документов.

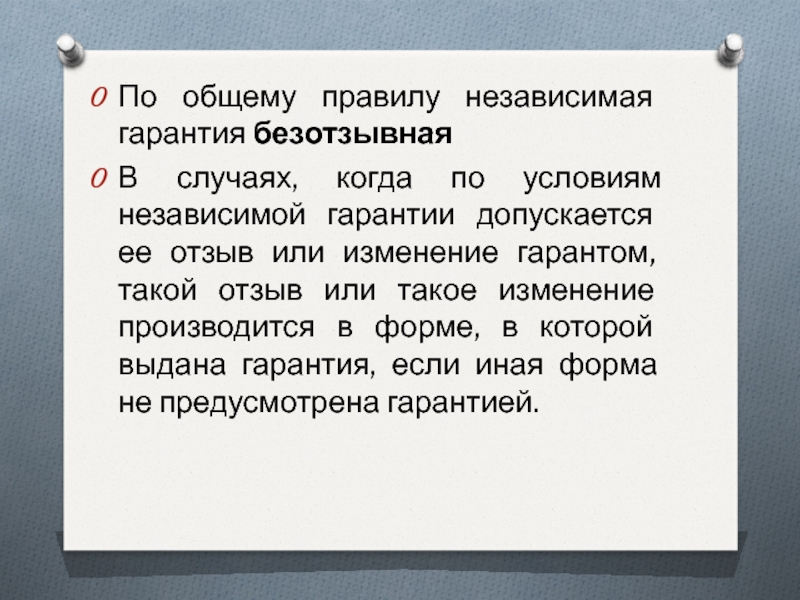

Как следует из положений ст. 371 ГК РФ, независимая гарантия не является отзывной и не допускает возможность ее изменения. Вместе с тем данная норма носит диспозитивный характер, и независимой гарантией можно предусмотреть обратное. Но даже при наличии условий, дающих возможность отзыва или изменения гарантом независимой гарантии, отозвать или изменить гарантию возможно только с согласия бенефициара.

Как следует из п. 1 ст. 379 ГК РФ, принципал обязан возместить гаранту выплачен ные в соответствии с условиями независимой гарантии денежные суммы, если соглашением о выдаче гарантии не преду смотрено иное. Соответственно, основным риском для гаранта является неисполнение принципалом обязанности по возврату денежных сумм, которые гарант уплатил бенефициару в силу независимой гарантии. Снижению такого риска, безусловно, будет способствовать преддоговорная оценка добросовестности принципала, оценка его финансового состояния. Также следует предусмотреть конкретные сроки и порядок возмещения таких сумм принципалом.

Кроме того, возможны случаи, когда суммы по независимой гарантии выдаются бенефициару при отсутствии оснований для выплаты. Таких случаев может быть два: когда бенефициар предоставил не достоверные или подложные документы или когда выплата произведена при отсутствии оснований, предусмотренных независимой гарантией. В статье 375.1 ГК РФ содержится обязанность бенефициара возместить гаранту или принципалу убытки, которые причинены вследствие того, что представленные им документы являлись недостоверными либо предъявленное требование являлось необоснованным (см., например, решение АС г. Москвы от 24.02.2016 по делу No А40138420/1597977).

Вас может заинтересовать: Представительство в арбитражном суде.

Если говорить о рисках, связанных с прекращением деятельности гаранта ввиду его ликвидации, отзыва лицензии и в иных случаях, то здесь следует обратить внимание на следующее

Ликвидация, отзыв лицензии у банка (гаранта) не относится к числу предусмотренных п. 1 ст. 378 ГК РФ оснований для прекращения независимой гарантии. Однако с момента отзыва лицензии (ликвидации) гарант не сможет фактически исполнить обязательство по выданной гарантии. Следовательно, бенефициар не сможет получить денежные средства по данной гарантии — он может рассчитывать лишь на то, что его требования включат в реестр (см. постановление АС Северо-Западного округа от 07.11.2016 No Ф0710200/2016 по делу No А5611021/2015).

Избежать риска утраты обеспечения исполнения основного обязательства бенефициар может, предусмотрев в договоре обязанность принципала предоставить другую независимую гарантию на аналогичных условиях на оставшийся срок при наступлении определенных обстоятельств, делающих невозможным исполнение гарантом обязательств по независимой гарантии. Возможность включения в договор такого условия подтверждается постановлением Девятого арбитражного апелляционного суда от 07.09.2012 No 09АП24260/2012 по делу No А4013301/12117124, в котором суд указал, что бенефициар мог бы потребовать от принципала предоставить новое обеспечение после того, как у банка-гаранта отозвали лицензию, если бы договор между ними содержал условие о предоставлении повторного обеспечения.

На сегодняшний день, учитывая, что гарантом могут выступать не только банки, но и коммерческие организации, бенефициару необходимо особенно тщательно проверять финансовое состояние гаранта, оценивать его добросовестность.

Безусловно, расширение института независимой гарантии носит позитивный характер, поскольку позволяет выступать в качестве гарантов не только банкам и кредитным организациям, но и иным коммерческим организациям. Вместе с тем деятельность банков и иных кредитных организаций находится под контролем Банка России, требует получения лицензий и представления отчетности, тогда как деятельность коммерческих организаций не регламентируется так строго. К гарантам — коммерческим организациям не предъявляются столь серьезные требования (в том числе к размеру уставного капитала, финансовым показателям), и кроме того, их деятельность так строго не контролируется. Поэтому при выборе гаранта большее предпочтение стоит отдавать все же банкам и иным кредитным организациям ввиду большего контроля за их финансовым состоянием со стороны государственного регулятора.

Вас может заинтересовать: Юридическое обслуживание микрофинансовых организаций.

Если вам понравилась статья, подпишитесь на наши группы в соц. сетях и порекомендуйте Прайм лигал друзьям и знакомым.

Опубликовано: Экономика и жизнь, №05/9671 www.eg-online.ru

Читайте также

Независимая гарантия вместо банковской

Кто, хотя бы один раз участвовал в тендерах по госзаказу, знает о том, что для участия в тендере необходима гарантия. Начиная с 1 июня 2015 года, она стала называться независимой, раньше она называлась банковской. Ситуацию, которая происходит сейчас с гарантией можно выразить словами Черномырдина «хотели, как лучше, вышло, как всегда».

Кода вносили изменения в основной закон (в широком смысле), забыли о Законе 223-ФЗ.

Требование к использованию гарантии, которую могут выдавать только банки осталось. То есть, сейчас сложилась ситуация, когда коммерческие организации могут выдавать гарантии, но кто их будет использовать.

В ряде журнальных статей, посвященных этой теме, такие гарантии предлагается применять, если речь идет о группе компаний. Например, сделка заключается компанией, входящей в холдинг. В этом случае, выдает гарантию головная компания, а сделку заключает дочерняя компания.

Некоторые авторы по вопросу о гарантии говорят, что время покажет, в каких случаях будет востребована гарантия, выдаваемая коммерческими организациями.

Хотелось бы спросить: сколько времени для этого необходимо?

Основные отличия независимой гарантии

Смысл определения гарантии в новой редакции законодатели оставили прежним.

Но, в законе более полно описали условие независимости обязательств лиц по гарантии (того, кто принимает на себя обязательства гаранта, и того, кто поручает это).

Сумма гарантии

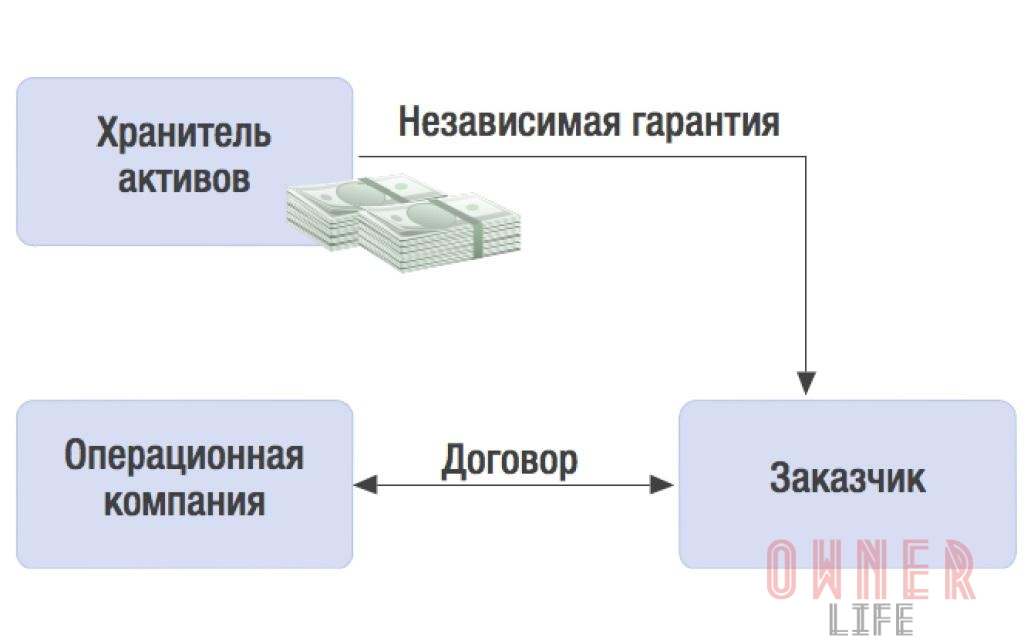

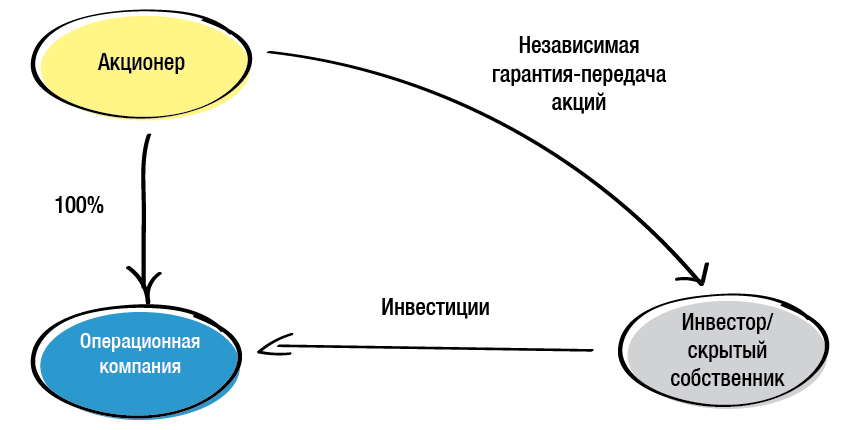

Законодатель также позволил изменять сумму по гарантии, а также передавать по гарантии не только деньги, но и другие виды обеспечения (акции, облигации, вещи). Это дает возможность для разного рода манипуляций. Например, передача ценных бумаг по гарантии дает возможность скрыть причастность собственника к сделке.

Получатель гарантии