Вексель ордерная ценная бумага \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Вексель ордерная ценная бумага

Подборка наиболее важных документов по запросу Вексель ордерная ценная бумага (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Вексель:

- Акт приема передачи векселя

- Акцепт векселя

- Аллонж

- Без оборота на меня

- Бланк векселя

- Показать все

- Вексель:

- Акт приема передачи векселя

- Акцепт векселя

- Аллонж

- Без оборота на меня

- Бланк векселя

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 129 «Оборотоспособность объектов гражданских прав» ГК РФ

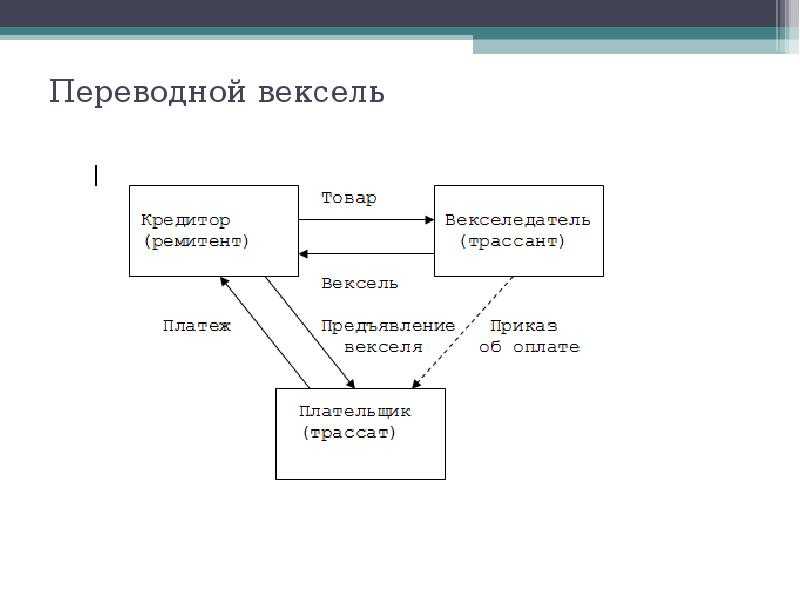

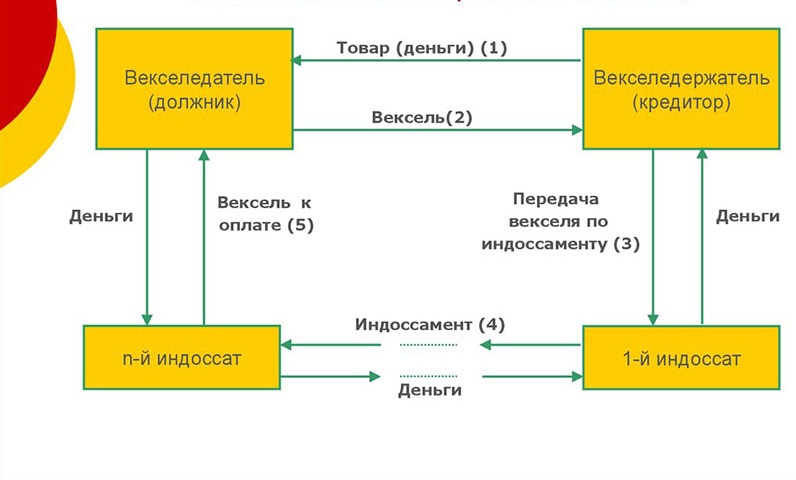

(В.Н. Трофимов)Суд разъяснил, что обязательство уплатить по векселю является денежным обязательством и прекращается исполнением, то есть уплатой обязанным лицом суммы вексельного долга. Однако универсальная правовая природа векселя позволяет ему одновременно выступать и как способ оформления обязательства, и как разновидность вещей — ценная бумага (ст. 143 ГК РФ). Последнее свойство векселя позволяет ему участвовать в гражданском обороте и свободно отчуждаться или переходить в порядке универсального правопреемства от одного лица к другому (п. 1 ст. 129 ГК РФ). Особенности обращения векселей состоят в том, что в силу п. 3 ст. 146 ГК РФ права по ордерным ценным бумагам (к которым относятся векселя) передаются путем совершения на этой бумаге передаточной надписи — индоссамента. Совершенный на ценной бумаге индоссамент переносит все удостоверенные этой бумагой права на лицо, приказу которого передаются права по бумаге.

Однако универсальная правовая природа векселя позволяет ему одновременно выступать и как способ оформления обязательства, и как разновидность вещей — ценная бумага (ст. 143 ГК РФ). Последнее свойство векселя позволяет ему участвовать в гражданском обороте и свободно отчуждаться или переходить в порядке универсального правопреемства от одного лица к другому (п. 1 ст. 129 ГК РФ). Особенности обращения векселей состоят в том, что в силу п. 3 ст. 146 ГК РФ права по ордерным ценным бумагам (к которым относятся векселя) передаются путем совершения на этой бумаге передаточной надписи — индоссамента. Совершенный на ценной бумаге индоссамент переносит все удостоверенные этой бумагой права на лицо, приказу которого передаются права по бумаге.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Некоторые проблемы залога ценных бумаг, проистекающие из их природы

(Маковская А. А.)

А.)

(«Закон», 2021, N 10)Также есть документарные ценные бумаги, для оформления залога которых законодательство либо вообще не предусматривает никаких специальных правил (например, именной или предъявительский коносамент), либо допускает его по общегражданским правилам (например, ордерный вексель или иная ордерная ценная бумага).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Неперсонифицированные электронные средства платежа: порядок и проблемы использования

(Курбатов А.Я.)

(«Банковское право», 2019, N 2)В экономическом обороте объективно существуют ситуации, когда невозможен полный контроль за всеми совершаемыми сделками, и он осуществляется только на начальной и конечной стадиях. Примером является оборот ордерных ценных бумаг, например векселей, права по которым могут передаваться путем совершения индоссамента (передаточной надписи), в том числе бланкового на предъявителя, неограниченное количество раз. Идентификация в данном случае объективно может проводиться при выдаче векселя и при выплате средств по нему. То же самое происходит при обороте ценных бумаг на предъявителя, наличных денег.

Идентификация в данном случае объективно может проводиться при выдаче векселя и при выплате средств по нему. То же самое происходит при обороте ценных бумаг на предъявителя, наличных денег.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ

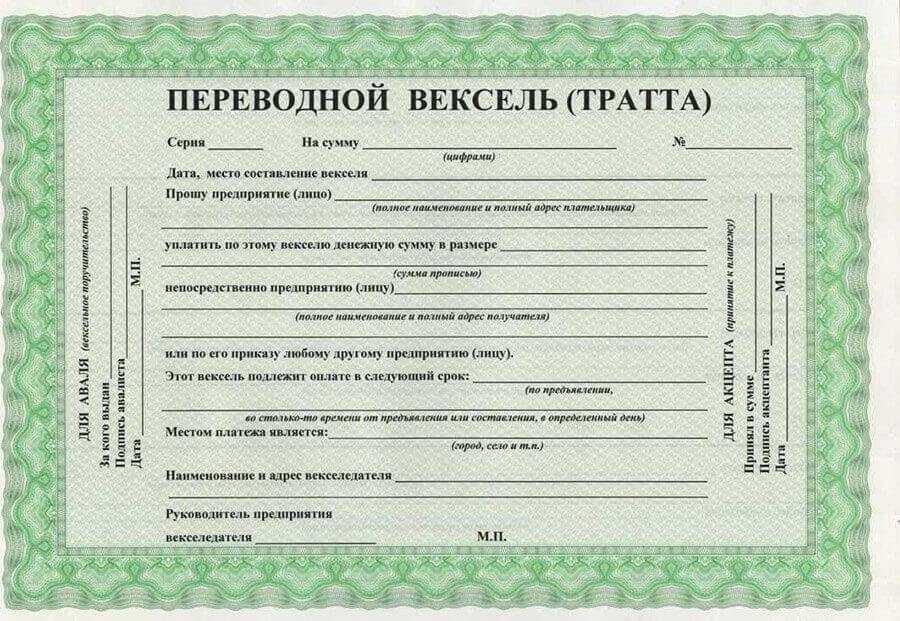

(ред. от 16.04.2022)3. Права, удостоверенные ордерной ценной бумагой, передаются приобретателю путем ее вручения с совершением на ней передаточной надписи — индоссамента. Если иное не предусмотрено настоящим Кодексом или законом, к передаче ордерных ценных бумаг применяются установленные законом о переводном и простом векселе правила о передаче векселя.

Квалификация операций по выдаче и возврату векселей для целей налогообложения

А.А. Никонов,

партнер юридической компании «Пепеляев, Гольцблат и партнеры»,

А.И. Терещенко,

старший юрист юридической компании «Пепеляев, Гольцблат и партнеры»

В соответствии с договором мены, заключенным между обществом и компанией, последняя выдает собственный вексель в обмен на вексель общества. При этом данные организации являются взаимозависимыми лицами.

При этом данные организации являются взаимозависимыми лицами.

В связи с этим возникает ряд вопросов:

• можно ли расценивать передачу собственного векселя как операцию по реализации ценной бумаги;

• является ли возврат ранее полученного компанией векселя общества при обратной мене реализацией ценной бумаги, освобожденной от обложения НДС.

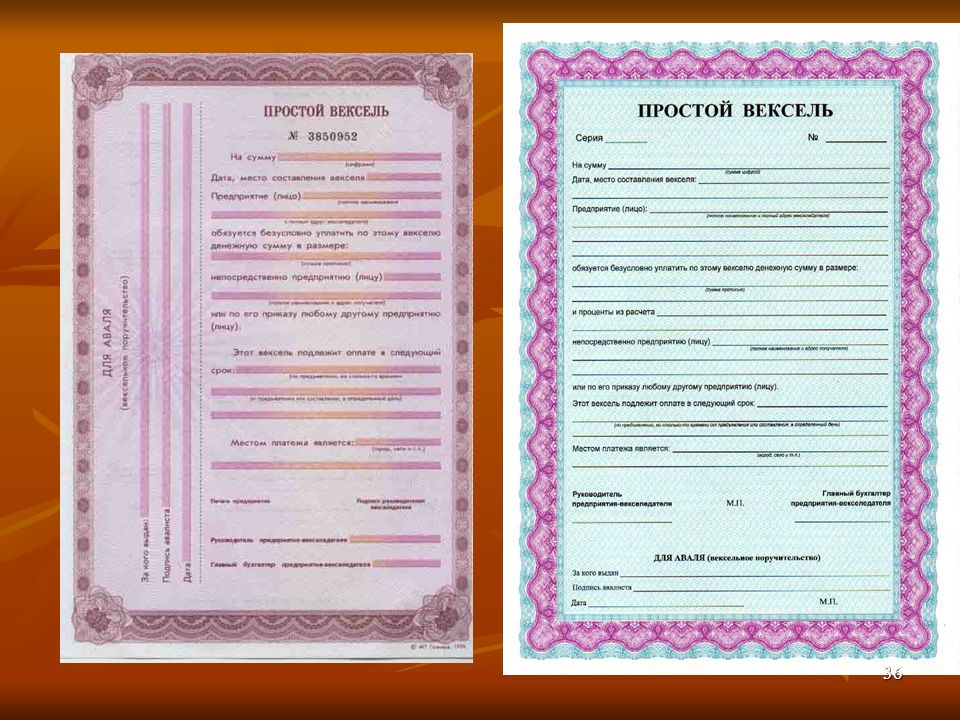

Согласно статье 143 ГК РФ вексель является одной из разновидностей ценных бумаг. Векселем оформляется ничем не обусловленное обязательство одного лица перед другим (ст. 815 ГК РФ), поэтому после его выдачи во взаимоотношениях заимодавца и заемщика утрачивают силу основания, лежащие в основе его выдачи.

То есть вексель становится ценной бумагой, оформляющей задолженность определенного в ней лица.

В случае выдачи компанией векселя право собственности на этот вексель впервые возникает у лица, на которое он выписан. До этого момента объекта права собственности нет, поскольку векселем признается только такой документ, который содержит «наименование того, кому или приказу кого платеж должен быть совершен» [ сноска 1 ] .

Согласно пунктам 2 и 3 статьи 38 НК РФ вексель для целей налогообложения признается товаром. В соответствии с пунктом 1 статьи 39 НК РФ реализацией товаров считается передача права собственности на них на возмездной основе, а в случаях, установленных НК РФ, — и на безвозмездной. Таким образом, при выдаче векселя право собственности на него не переходит от векселедателя к векселедержателю, поэтому отсутствует обязательный признак реализации — переход права собственности от одного лица к другому. Правильность вывода об отсутствии у векселедателя права на свой вексель подтверждена и в судебной практике [ сноска 2 ] .

Таким образом, можно сделать вывод, что передача компанией собственного векселя в обмен на вексель общества не является операцией по реализации ценных бумаг.

Возврат полученного ранее векселя не является реализацией ценной бумаги

В силу статьи 815 ГК РФ вексель удостоверяет ничем не обусловленное обязательство выплатить определенную векселем сумму, поэтому при его предъявлении к платежу право собственности на ценную бумагу не переходит от векселедержателя к векселедателю. Предъявление векселя к платежу следует рассматривать как прекращение удостоверенного данной ценной бумагой обязательства займа. Правильность указанного вывода подтверждена судебной практикой. Так, Президиум ВАС РФ в постановлении от 16.12.97 № 4863/97 указал, что «предъявление векселя к оплате не является актом продажи имущества, поскольку согласно статье 815 ГК РФ вексель удостоверяет обязательство займа». ФАС Северо-Западного округа в Постановлении от 08.10.2003 по делу № А56-10283/03 пришел к выводу, что предъявление векселя к платежу не является реализацией имущества.

Предъявление векселя к платежу следует рассматривать как прекращение удостоверенного данной ценной бумагой обязательства займа. Правильность указанного вывода подтверждена судебной практикой. Так, Президиум ВАС РФ в постановлении от 16.12.97 № 4863/97 указал, что «предъявление векселя к оплате не является актом продажи имущества, поскольку согласно статье 815 ГК РФ вексель удостоверяет обязательство займа». ФАС Северо-Западного округа в Постановлении от 08.10.2003 по делу № А56-10283/03 пришел к выводу, что предъявление векселя к платежу не является реализацией имущества.

Если передача векселя оформляется договором мены и вексель к платежу не предъявляется, налоговые органы могут квалифицировать указанную операцию как реализацию ценной бумаги. Такая позиция налоговых органов может быть обоснована тем, что при обратной мене вексель имеет все реквизиты ценной бумаги, поэтому право собственности на него может передаваться, что позволяет признать наличие реализации. Для снижения указанного риска обратную мену векселей можно осуществить путем их предъявления к платежу и проведения зачета взаимных требований.

Таким образом, при предъявлении компанией векселя к платежу не происходит передачи права собственности, а имеет место прекращение обязательства займа, удостоверенного векселем. Согласно подпункту 12 пункта 2 статьи 149 НК РФ реализация ценных бумаг освобождена от обложения НДС. Поскольку при предъявлении векселя к платежу право собственности на него не переходит векселедателю, такая операция не признается реализацией, а значит, не освобождается от обложения НДС в соответствии со статьей 149 НК РФ. В силу пункта 1 статьи 146 возврат векселя не является объектом обложения НДС.

[ сноска 1 ] Cм.: пункт 5 статьи 75 Положения о простом и переводном векселе, утвержденного Постановлением ЦИК СССР и СНК СССР от 08.08.1937 № 104/1341.

[ сноска 2 ] См.: пункт 7 Информационного письма Президиума ВАС РФ от 21.01.2002 № 67.

Ключевые слова: реализация, взаимозависимые лица, вексель, мена, ценные бумаги, barter, promissory note, related parties, sale, securities

Ключевые слова

судебная доктрина (14), зарубежный опыт (63), уклонение от уплаты налога (40), недобросовестность (18), bad faith (17), foreign experience (63), judicial doctrine (9), tax evasion (37)Что такое вексель?

Что такое вексель? Бретт Сембер, J.

Векселя являются законными кредитными документами. Если вы собираетесь одолжить деньги кому-то, он вам понадобится. Вы также, вероятно, подписали один в прошлом, если вы когда-либо брали кредит. Узнайте, когда вам нужен вексель и как его создать.

Бретт Сембер, J.D.

, обновлено 15 февраля 2023 г. · 3 минуты чтения

Вексель — это, по сути, письменное обещание заплатить кому-либо. Этот тип документа распространен в сфере финансовых услуг, и вы, вероятно, подписывали его в прошлом, если брали какой-либо кредит. Если вы решите одолжить кому-то деньги, вы можете создать вексель для оформления кредита.

Что такое вексель?

Векселя также могут называться долговыми расписками, договором займа или просто векселем. Это юридический кредитный документ, в котором говорится, что заемщик обещает выплатить кредитору определенную сумму денег в определенные сроки.![]() Этот вид документа имеет юридическую силу и создает юридическое обязательство погасить кредит.

Этот вид документа имеет юридическую силу и создает юридическое обязательство погасить кредит.

Когда использовать вексель?

Вексель используется для ипотечных кредитов, студенческих кредитов, автокредитов, бизнес-кредитов и личных кредитов между семьей и друзьями. Если вы одалживаете кому-то крупную сумму денег (или бизнесу), вы можете создать вексель на основе шаблона простого векселя. Это примечание будет юридическим документом о кредите и защитит вас и поможет убедиться, что вы погашены.

Что включать в вексель

Вексель ссуды устанавливает все условия и детали ссуды.

Форма векселя должна включать:

- Имена и адреса кредитора и заемщика

- Сумма кредита и используемый залог, если таковой имеется

- Как часто и в каком размере будут производиться платежи

- Подписи обеих сторон, чтобы примечание имело законную силу

Залог, упомянутый выше, представляет собой имущество, которое кредитор может конфисковать, если вексель не погашен; например, когда вы покупаете дом, дом является залогом по ипотеке.

Как настроить простой вексель

Векселя должны создаваться в соответствии с транзакцией, в которой вы участвуете. язык. Существуют также различные виды векселей.

Простой вексель может быть предназначен для единовременного погашения на определенную дату. Например, вы одалживаете своему другу 1000 долларов, и он соглашается выплатить вам до 1 декабря. Полная сумма должна быть выплачена в этот день, и график платежей не предусмотрен. Там могут или не могут быть проценты, взимаемые на сумму кредита, в зависимости от того, что вы договорились.

Вексель до востребования — это вексель, по которому платеж подлежит оплате, когда кредитор требует возврата денег. Обычно требуется разумное количество уведомлений.

Более сложные векселя для транзакций, таких как ипотечные кредиты и автокредиты, также будут включать процентные ставки, графики амортизации и другие детали.

Как взыскать долг по векселю

Если вы одолжили кому-то деньги, используя вексель, план состоит в том, чтобы он вернул вам деньги в соответствии с условиями векселя, что в большинстве случаев и происходит. Но что, если они не соответствуют условиям записки?

Но что, если они не соответствуют условиям записки?

Первое, что нужно сделать, это на самом деле потребовать погашения в письменной форме. Часто достаточно письменного напоминания или запроса. Вы можете отправить просроченные уведомления 30, 60 и 90 дней после установленного срока.

Обязательно поговорите со своим заемщиком. Могут ли они сделать частичную оплату? Позволит ли расширенный план платежей им заплатить? Если вы решите согласиться на частичное погашение долга, вы можете заключить соглашение об урегулировании долга со своим заемщиком.

Другой вариант — воспользоваться услугами коллектора. Этот бизнес будет работать, чтобы получить вашу записку и, как правило, берет процент от долга. Вы также можете продать записку сборщику долгов, что означает, что они владеют кредитом и получают всю сумму (это похоже на то, что происходит, когда банки продают кредиты друг другу). Если ничего не помогает, вы можете подать в суд на заемщика на всю сумму долга.

Векселя представляют собой полезный способ установить четкую запись о ссуде — будь то между юридическими или физическими лицами — и изложить все соответствующие условия в письменной форме, чтобы не возникало вопросов о сумме ссуды и времени выплаты должный.

Настройте и загрузите вексель. Начните здесь

Об авторе

Brette Sember, J.D.

Бретт Сембер, доктор юридических наук, занималась юридической практикой в Нью-Йорке, включая развод, посредничество, семейное право, усыновление, наследство и недвижимость,… Читать далее

Похожие темы

Эта часть сайта предназначена только для информационных целей. Содержание не юридическая консультация. Заявления и мнения являются выражением автора, не LegalZoom, и не были оценены LegalZoom на точность, полноты или изменения в законе.

Бесплатный шаблон необеспеченного простого векселя — Word

Обновлено 20 февраля 2023 г.

Необеспеченный простой вексель — это документ, в котором подробно описывается заимствование денег от одного физического или юридического лица другому без обеспечения, если долг не выплачен полностью. . В отличие от обеспеченного векселя, кредитор принимает во внимание надежность заемщика, не получая ничего взамен, если он не выполнит свои платежи. Как правило, платеж структурирован на еженедельной или ежемесячной основе с рассрочкой на определенные даты и без штрафов за досрочное погашение.

Как правило, платеж структурирован на еженедельной или ежемесячной основе с рассрочкой на определенные даты и без штрафов за досрочное погашение.

Обеспеченный вексель – Требует от Заемщика разместить активы или имущество в векселе, который выдается Кредитору только в случае неуплаты.

По штатам

Содержание |

|

Что такое

Необеспеченный вексель ?Необеспеченный простой вексель признает обязательство долга, который должен быть погашен без залога. В необеспеченной записке залог не выдвигается на случай, если заемщик не выполнит обязательства по кредиту.

Вексель без обеспечения в значительной степени зависит от намерения лица заплатить, поскольку обеспечение не предоставляется на случай, если заемщик не погасит заемную сумму.

- Тип погашения

- Сборы и дефолт

- Заключить договор

Наиболее важным аспектом необеспеченного векселя является способ возврата денег кредитору. Ниже приведены следующие виды погашения.

- Рассрочка – Самый популярный график погашения. Дает кредитору хорошее представление о том, как заемщик выполняет свое слово. Если есть проблема, кредитор будет знать, если заемщик пропускает платеж в рассрочку.

- Платежи только по процентам — выбирайте этот тип погашения только в том случае, если у заемщика хорошая репутация или кредитный рейтинг. Заемщик будет производить платежи по процентам по кредиту только до наступления срока, когда должна быть выплачена вся сумма кредита.

- Единовременная сумма (дата погашения) — выберите этот тип погашения, если заемщик не планирует выплачивать проценты или производить платежи в рассрочку.

Несмотря на то, что это необеспеченная записка, все же должны быть последствия, если заемщик пропустит платеж или каким-либо образом не соблюдает условия.

- Плата за проценты – Это примечание дает заемщику 15 дней на исправление просрочки, прежде чем кредитор сможет взимать проценты с причитающейся суммы.

- Плата за просрочку платежа . Это позволяет кредитору установить индивидуальное количество дней после даты платежа. Если заемщик не в состоянии платить после указанных дней, кредитор может взимать плату за просрочку платежа.

Прежде чем подписать записку, обязательно прочтите документ полностью (всего 3 страницы). Если вы хотите изменить язык документа, загрузите его в Word. Основная сумма — это сумма, предоставленная заемщику, убедитесь, что это число правильное. Когда обе стороны согласны, подпишите записку и пригласите 2 свидетелей.

Если вы хотите изменить язык документа, загрузите его в Word. Основная сумма — это сумма, предоставленная заемщику, убедитесь, что это число правильное. Когда обе стороны согласны, подпишите записку и пригласите 2 свидетелей.

Приведение в исполнение необеспеченного векселя

Хотя к необеспеченному векселю не прилагается обеспечение, кредитор все равно может взыскать с неплатежеспособного заемщика. Вы можете направить заемщику требование о возврате долга, подать иск в суд или заручиться помощью коллекторского агентства. В конце концов, необеспеченный вексель по-прежнему является юридически обязывающим документом.

Риск заключается в том, что даже если ваша сторона примет эти меры для получения платежа, это часто сопряжено с дополнительными сборами, которые могут сократить ваши инвестиции. И даже если пойти по этим путям, нет никаких гарантий, что заемщик сможет полностью погасить кредит. Таким образом, вы можете понести убытки.

Перед подписанием необеспеченного векселя важно убедиться, что кредитор готов взять на себя риск и что заемщик способен погасить кредит. Когда все подготовлено должным образом, необеспеченный вексель может сделать процесс подачи заявки на кредит быстрым и эффективным.

Когда все подготовлено должным образом, необеспеченный вексель может сделать процесс подачи заявки на кредит быстрым и эффективным.

Как написать

Скачать: Adobe PDF, MS Word, OpenDocument

I. Стороны(1) Официальная дата необеспеченного векселя. Дата, которая впервые обязывает Участников настоящего соглашения соблюдать его условия, должна быть задокументирована перед продолжением.

(2) Личность заемщика. Имя и почтовый адрес Заемщика должны быть представлены в Первом разделе. Это позволит определить Сторону, которая займет и погасит обсуждаемый кредит.

(3) Имя и адрес кредитора . Сторона, которая ссужает деньги Заемщику, должна быть идентифицирована как Кредитор. Для этого найдите область «Кредитор» в Разделе 1, а затем укажите полное имя и полный почтовый адрес Кредитора в этом примечании.

II. Условия кредита Необеспеченный вексель (4) Основная сумма соответствующего кредита. Выдаваемый заем должен иметь фиксированную сумму в долларах. Укажите точную сумму в долларах, составляющую кредит, который будет предоставлен Заемщику, в графе (A) в Разделе 2.

Выдаваемый заем должен иметь фиксированную сумму в долларах. Укажите точную сумму в долларах, составляющую кредит, который будет предоставлен Заемщику, в графе (A) в Разделе 2.

(5) Применимая процентная ставка. Многие кредиторы ожидают выплаты дополнительной суммы денег в дополнение к первоначальной сумме кредита. Как правило, это рассчитывается и применяется в виде процента от суммы задолженности. Процент, который будет использоваться в качестве «Процентной ставки», должен быть задокументирован в Отчете (B).

(6) Сложные проценты . Как часто начисляются процентные платежи, необходимо определить, установив флажок «Месяц» для платежей один раз в месяц, флажок «Годовой» для платежей один раз в год или флажок «Другое», а затем указав, когда указанная выше процентная ставка будет применяться к причитающаяся сумма.

(7) Дата получения кредита. День, когда Кредитор должен передать сумму кредита Заемщику, должен быть указан в Отчете (C).

Выберите пункт 8 или пункт 11

(8) Вариант единовременной выплаты. График платежей, согласованный Кредитором и Заемщиком, должен соблюдаться для погашения кредита, требует определения. В некоторых случаях эти Стороны решат, что погашение кредита должно быть произведено одним платежом на всю сумму, которую должен Заемщик. Если от Заемщика потребуется «единовременное» погашение кредита, то укажите это, поставив отметку в первом поле третьего раздела.

(9) Требуемый единовременный платеж. После того, как установлено, что погашение должно быть произведено единовременно, причитающаяся сумма должна быть документально подтверждена. С этой целью сумма кредита в долларах должна быть добавлена к применяемым процентам, а затем указана в первом месте заявления «Единовременная сумма».

(10) Срок уплаты единовременной выплаты. Запишите окончательную дату, когда Заемщик должен внести своевременную единовременную выплату Кредитору.

(11) Возможность рассрочки. Стороны в этом примечании (Кредитор и Заемщик), возможно, решили, что погашение этого займа должно производиться двумя или более платежами в рассрочку, каждый из которых имеет одинаковую стоимость. Если да, то выберите выписку «Рассрочка» из третьего раздела. После выбора первая пустая строка должна быть снабжена суммой в долларах, из которой должен состоять каждый платеж в рассрочку, а следующие два пробела должны использоваться для отображения даты, когда первый платеж в рассрочку должен быть выплачен Заемщиком.

Для завершения пункта 11 Выберите пункт 12 или пункт 13 или пункт 14

(12) Еженедельные платежи. Если Заемщик будет следовать «Еженедельному» графику платежей, то отметьте поле «Еженедельно» и укажите дату, когда ожидается последний платеж по кредиту.

(13) Ежемесячные платежи. Если Заемщик будет обязан вносить платеж (только) один раз в месяц, установите флажок «Ежемесячно». Календарная дата, отмечающая дату последнего платежа по кредиту, должна быть указана в этой выписке, если она была выбрана.

(14) Квартальные платежи. Кредитор может запланировать «Ежеквартальные» платежи, когда Заемщику необходимо будет производить платеж по кредиту один раз в три месяца. Если это так, то следует выбрать вариант третьего платежа и задокументировать окончательную дату платежа.

IV. Предопределенный льготный период (15) Крайний срок платежа . Теперь, когда установлен срок погашения кредита, период в несколько дней после этого срока следует оставить в резерве в качестве льготного периода. Это позволит Заемщику произвести платеж в течение разумного промежутка времени до установленной даты, не подвергаясь при этом наказанию за то, что он не смог внести этот платеж точно в срок. Например, может произойти задержка почтовой службы. Укажите количество дней, составляющих этот льготный период, в поле, указанном в четвертом разделе.

Выберите позицию 16 или позицию 17

(16) Нет опции платы за просрочку платежа . Если срок отсрочки платежа истек, а Кредитор не получил платеж, то он или она будет иметь возможность добавить плату за просрочку платежа. Если Кредитор не намерен использовать этот вариант, следует выбрать вариант «Без платы за просрочку», отметив первый флажок в Пятом разделе. Следует отметить, что если этот флажок установлен, то Кредитор не может взимать плату за просрочку платежа в дополнение к причитающемуся платежу, но сохраняет за собой право обеспечить выполнение обещания, которое представляет собой это соглашение.

(17) Плата за просрочку платежа . Если комиссия будет причитаться, когда Заемщик не представил ожидаемый платеж к дате, когда он должен быть причитается, или в течение заранее определенного периода отсрочки, тогда следует отметить флажок, соответствующий словам «Плата за просрочку», и сумму в долларах, которая будет учитываться. штраф за просрочку платежа должен быть внесен в пустую строку, прикрепленную к знаку доллара.

(18) Плата за просрочку платежа по происшествию или по дням . Обсуждаемая плата за просрочку может быть наложена одним из двух способов. Если Кредитор будет взимать с Заемщика сумму платы за просрочку только один раз, когда он просрочен, установите флажок «Возникновение», однако, если плата за просрочку будет взиматься ежедневно за каждый день, когда платеж не получен, установите флажок «День.»

VI. Со-подписавшийсяВыберите элемент 19 или элемент 20

(19) Со-подписавшийся не требуется. Если Кредитор не будет требовать, чтобы Со-подписавшаяся сторона участвовала в обещании погашения, которое представляет данное примечание, тогда необходимо установить флажок «Нет Со-подписавшейся стороны» в Разделе 7.

(20) Имя со-подписанта. Многие кредиторы необеспеченного кредита требуют, чтобы Со-подписавший служил гарантией того, что сумма, причитающаяся Заемщику, будет возвращена, даже если Поручитель должен оплатить невыплаченный и просроченный платеж по кредиту, который Заемщик не выполнил. Если это так, то необходимо выбрать вариант «Со-подписавшаяся сторона», и в качестве Совместной подписи должно быть представлено официальное название Стороны или организации, которая гарантирует платежеспособность и обещание Заемщика, а также подтверждает это намерение своей подписью.

Выберите пункт 21 или пункт 22

(21) За досрочный платеж штраф не взимается. Этот простой вексель позволит Кредитору и Заемщику установить, будут ли причитаться штрафы за досрочный(е) платеж(и). Если Кредитор примет досрочный(е) платеж(и) причитающейся суммы, не налагая штрафа на Заемщика, тогда установите флажок «Без штрафа за досрочное погашение»

(22) Штраф за досрочное погашение . Если за досрочное погашение кредита будет наложен штраф, следует установить второй флажок в восьмом разделе.

Выберите пункт 23, пункт 24 или пункт 25, чтобы завершить пункт 22.

(23) Предоплата наличными. Штраф за досрочную оплату требует описания. Таким образом, если сумма в долларах будет считаться штрафом, который Заемщик должен заплатить за досрочный платеж, то необходимо отметить первый флажок в опции досрочного платежа и записать сумму штрафа в долларах.

(24) Проценты на сумму предоплаты Штраф. Если штраф будет в процентах от суммы, которая была предварительно оплачена, то необходимо отметить второй флажок и записать процент, используемый для расчета штрафа.

(25) Прочие штрафы за предоплату. Последним вариантом будет «Другое». Если ни одно из предыдущих определений точно не описывает штраф, который должен наложить Кредитор, отметьте поле «Другое». После этого определите сумму штрафа или способ заполнения суммы штрафа

VIII. Применимое законодательство (26) Применимое законодательство штата. Законы штата, которые должны применяться к Заемщику, Кредитору, ссуде и настоящему документу, должны быть указаны путем указания соответствующего штата в Разделе 20.

(27) Дополнительные требования. Это примечание должно включать все условия, гарантии, сроки или положения, с которыми согласились Стороны. Если есть какие-либо такие пункты, которые не были включены или не обсуждались в примечании выше, используйте Раздел Двадцать первый для документирования каждого дополнительного соглашения, заключенного между Кредитором и Заемщиком, которое следует рассматривать как часть условий, представленных в этом соглашении.

X. Полное соглашение(28) Подпись Кредитора. Кредитор, выдающий кредит в соответствии с положениями этого документа, должен подписать его или ее имя, а также распечатать его. Эта подпись будет инструментом, используемым для привязки Кредитора к вышеуказанным условиям и условиям.

(29) Подпись Дата Кредитора. Дата, когда Кредитор подписывает этот документ, требуется для подтверждения подписи этого документа, которую он или она должен предоставить.