Карта сайта — Таймырский Долгано-Ненецкий муниципальный район

|

|

Караул

КараулОсновные понятия и термины

Главная / БЮДЖЕТ / Основные понятия и термины

Основные понятия и термины

Администратор доходов бюджета — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, бюджетное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации.

Администратор источников финансирования дефицита бюджета — орган государственной власти (местного самоуправления), орган управления государственным внебюджетным фондом, иная организация, имеющий(ая) право осуществлять операции с источниками финансирования дефицита бюджета.

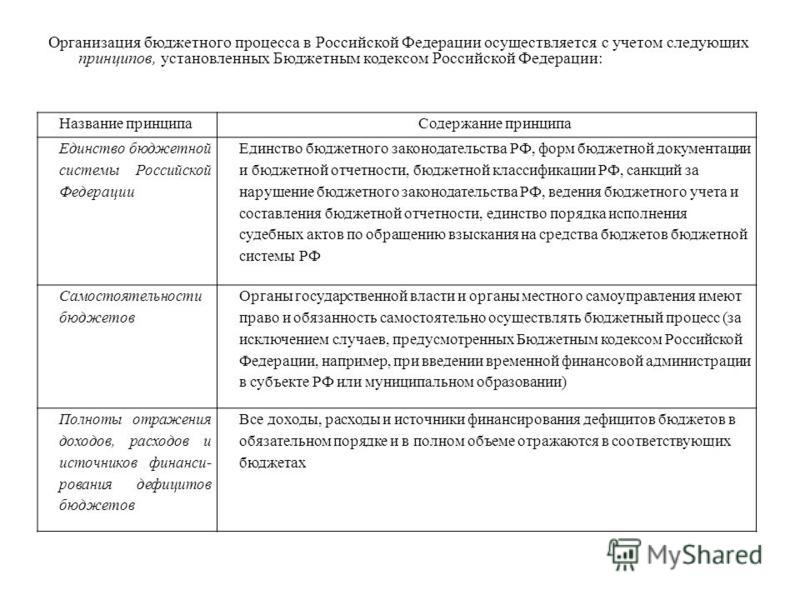

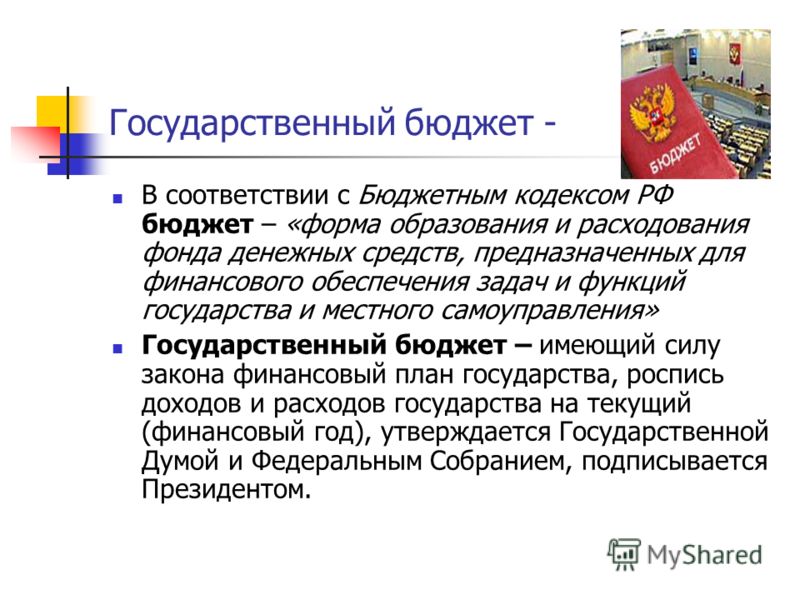

Бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Представляет собой главный финансовый документ страны (региона, муниципалитета, поселения), утверждаемый органом законодательной власти соответствующего уровня управления.

Бюджет государственного внебюджетного фонда — В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов. Бюджетами государственных внебюджетных фондов Российской Федерации являются: — бюджет Пенсионного фонда Российской Федерации; — бюджет Фонда социального страхования Российской Федерации; — бюджет Федерального фонда обязательного медицинского страхования. Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

Бюджет консолидированный — свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов). Консолидированным может быть бюджет на местном уровне (свод бюджета муниципального образования и бюджетов входящих в него поселений), региональном (свод бюджета субъекта Российской Федерации и бюджетов входящих в него муниципальных образований), федеральном (свод всех бюджетов бюджетной системы Российской Федерации).

Бюджет муниципального образования — 1. Фонд денежных средств, предназначенный для финансирования функций, отнесенных к предметам ведения местного самоуправления. 2. Основной финансовый документ муниципального образования, принимаемый представительным органом муниципального образования.

Бюджетная классификация — группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов этих бюджетов, используемая для составления и исполнения бюджетов.

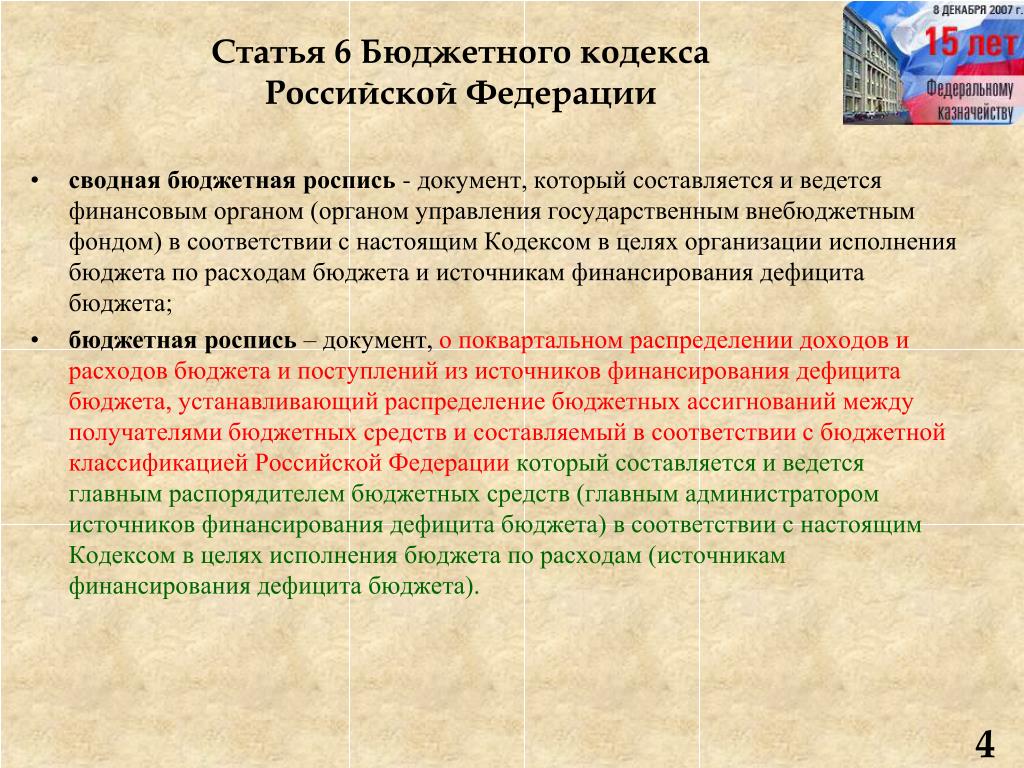

Бюджетная роспись — документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в соответствии с Бюджетным кодексом в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета).

Бюджетная система Российской Федерации — совокупность всех бюджетов в РФ: федерального, региональных, местных, государственных внебюджетных фондов.

Бюджетная смета — документ, устанавливающий лимиты бюджетных обязательств казенного учреждения. Бюджетная смета представлена в разрезе кодов бюджетной классификации расходов

Бюджетные ассигнования — предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств.

Бюджетные инвестиции — средства бюджета, направленные на приобретение, модернизацию государственного (муниципального) имущества.

Бюджетные обязательства — расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Бюджетные полномочия — права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

Бюджетный кредит — денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах.

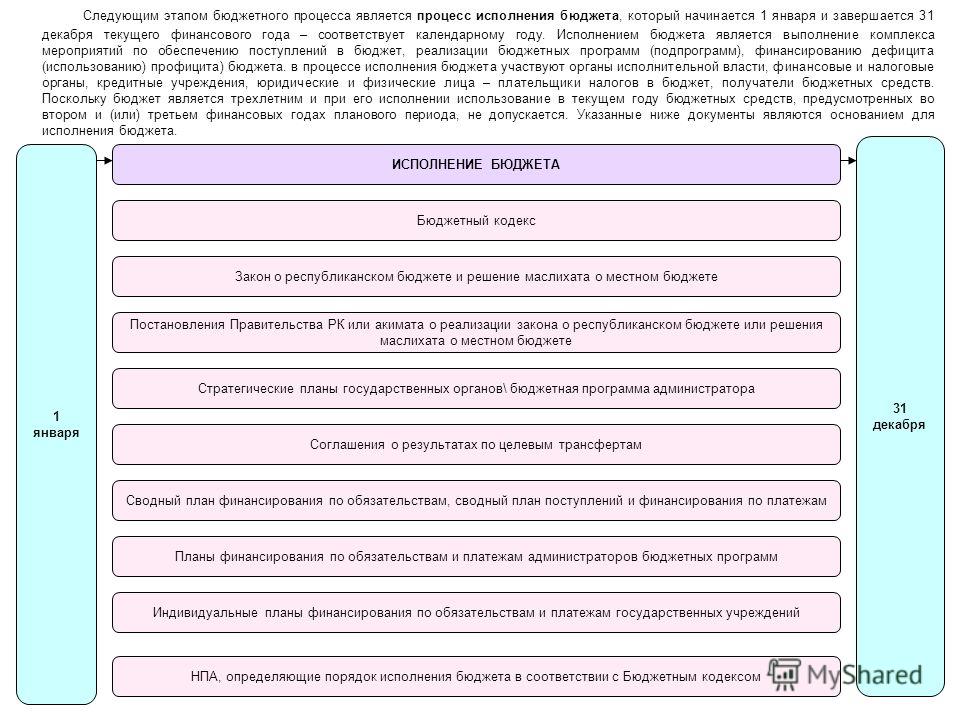

Бюджетный процесс — регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Бюджет программный — бюджет, сформированный на основе государственных (муниципальных) программ. Программный бюджет обеспечивает прямую взаимосвязь между распределением бюджетных ресурсов и результатами их использования в соответствии с установленными приоритетами государственной политики.

Бюджет субъекта Российской Федерации — 1. Фонд денежных средств субъекта РФ. Бюджет субъекта РФ может быть: — собственно бюджет региона – фонд денежных средств, предназначенный для финансирования функций, отнесенных к предметам ведения субъекта РФ; — консолидированный – включает в себя бюджет региона и бюджеты муниципальных образований, входящих в состав данного региона. 2. Основной финансовый документ региона, имеющий силу закона.

Бюджет федеральный — 1. Фонд денежных средств, предназначенный для финансирования функций, отнесенных к предметам ведения государства. 2. Это основной финансовый документ страны, имеющий силу закона.

Ведомственная структура расходов бюджета — распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете на соответствующий финансовый год главным распорядителям бюджетных средств, по разделам, подразделам, целевым статьям и видам расходов бюджетной классификации Российской Федерации.

Внешний долг — обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Внутренний долг — обязательства, возникающие в валюте Российской Федерации, а также обязательства субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Временный кассовый разрыв — прогнозируемая в определенный период текущего финансового года недостаточность на едином счете бюджета денежных средств, необходимых для осуществления кассовых выплат из бюджета.

Главный администратор доходов бюджета — орган государственной власти (местного самоуправления), орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, имеющий(ее) в своем ведении администраторов доходов бюджета.

Главный администратор источников финансирования дефицита бюджета — орган государственной власти (местного самоуправления), орган управления государственным внебюджетным фондом, иная организация, имеющий(ая) в своем ведении администраторов источников финансирования дефицита бюджета.

Главный распорядитель бюджетных средств (ГРБС) — орган государственной власти (местного самоуправления), орган управления государственным внебюджетным фондом, или наиболее значимое учреждение науки, образования, культуры и здравоохранения, напрямую получающий(ее) средства из бюджета и наделенный правом распределять их между подведомственными распорядителями и получателями бюджетных средств. Орган государственной власти (местного самоуправления), орган управления государственным внебюджетным фондом, или наиболее значимое учреждение науки, образования, культуры и здравоохранения, напрямую получающий(ее) средства из бюджета и наделенный правом распределять их между подведомственными распорядителями и получателями бюджетных средств.

Орган государственной власти (местного самоуправления), орган управления государственным внебюджетным фондом, или наиболее значимое учреждение науки, образования, культуры и здравоохранения, напрямую получающий(ее) средства из бюджета и наделенный правом распределять их между подведомственными распорядителями и получателями бюджетных средств.

Государственная или муниципальная гарантия — вид долгового обязательства государства (муниципального образования). Предполагает обязанность государства (муниципального образования) уплатить кредитору (бенефициару) определенную денежную сумму за должника (принципала) за счет средств соответствующего бюджета при наступлении гарантийного случая.

Государственная программа — система мероприятий и инструментов государственной политики, обеспечивающих в рамках реализации ключевых государственных функций достижение приоритетов и целей государственной политики в сфере социально-экономического развития и безопасности.

Государственное (муниципальное) задание — документ, содержащий требования к составу, качеству, объему, условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ).

Государственные (муниципальные) услуги (работы) — услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного само-управления), государственными (муниципальными) учреждениями.

Государственный или муниципальный долг — обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными Бюджетным кодексом, принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием.

Денежные обязательства — обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, условиями договора или соглашения.

Дефицит бюджета — превышение расходов бюджета над его доходами.

Дотации — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования

Доходы бюджета — поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом источниками финансирования дефицита бюджета.

Единый счет бюджета — счет (совокупность счетов), открытый (открытых) Федеральному казначейству в учреждении Центрального банка РФ отдельно по каждому бюджету бюджетной системы РФ для осуществления операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета.

Источники финансирования дефицита бюджета — средства, привлекаемые в бюджет для покрытия дефицита (кредиты банков, кредиты от других уровней бюджетов, кредиты финансовых международных организаций, ценные бумаги, иные источники).

Казенное учреждение — государственное (муниципальное) учреждение, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Кассовое обслуживание исполнения бюджета — проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета.

Консолидированный бюджет — свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Лимит бюджетных обязательств — объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде).

Межбюджетные отношения — взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Межбюджетные трансферты — средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации.

Непрограммные расходы — расходные обязательства, не включенные в государственные программы.

Обоснование бюджетных ассигнований — документ, содержащий информацию о бюджетных средствах в очередном финансовом году (очередном финансовом году и плановом периоде

Отчетный финансовый год — год, предшествующий текущему финансовому году.

Очередной финансовый год — год, следующий за текущим финансовым годом.

Плановый период — два финансовых года, следующие за очередным финансовым годом.

Получатель бюджетных средств (ПБС) — орган государственной власти (местного самоуправления), орган управления государственным внебюджетным фондом, или находящееся в ведении ГРБС казенное учреждение, имеющий (ее) право на исполнение своих функций за счет средств соответствующего бюджета.

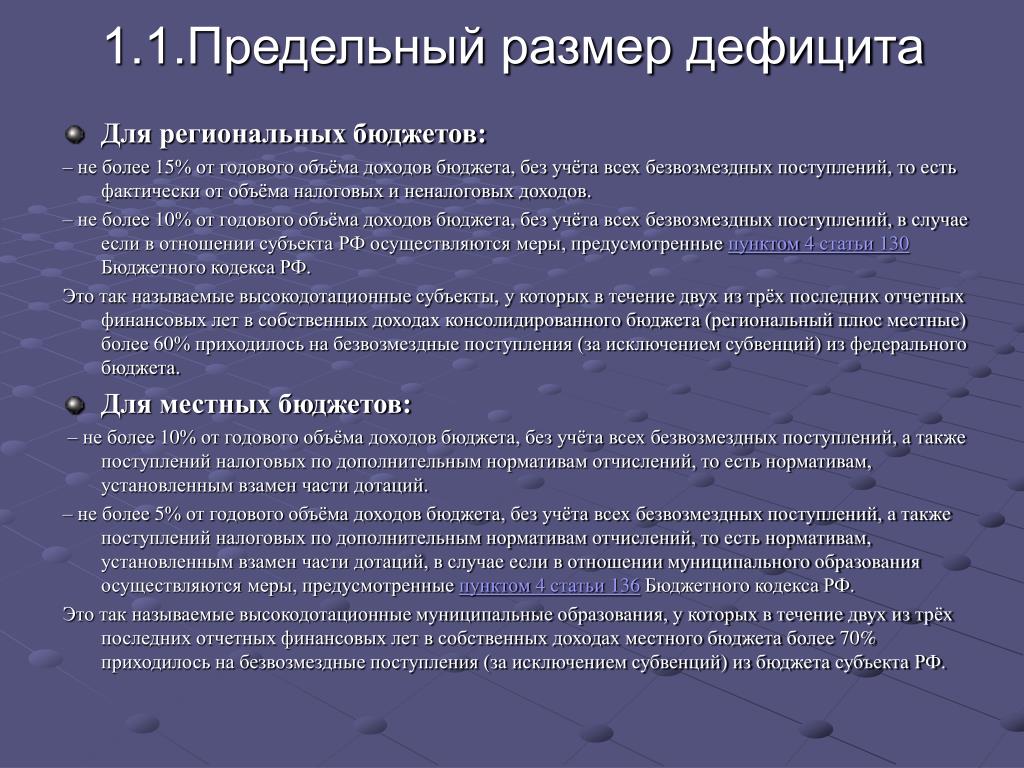

Предельный размер дефицита краевого бюджета — предельное значение дефицита краевого бюджета равно 15% годового объема доходов краевого бюджета без учета безвозмездных поступлений плюс сумма средств от продажи акций, а также сумма остатков средств, учтенных в составе источников финансирования дефицита бюджета.

Профицит бюджета — превышение доходов бюджета над его расходами.

Публично-правовое образование — Российская Федерация (федеральное государство) в целом; — Субъекты РФ — республики, края, области, города федерального подчинения, автономные области, автономные округа; — Муниципальные образования.

Публичные нормативные обязательства — Публичные обязательства в денежной форме перед физическим лицом, вытекающие из нормативных актов, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся (воспитанников) в государственных (муниципальных) образовательных учреждениях.

Публичные обязательства — обязательства публично-правового образования, вытекающие из нормативных актов (законов, постановлений, распоряжений и др.), перед населением, организациями, другими публично-правовыми образованиями.

Распорядитель бюджетных средств (РБС) — орган государственной власти (местного самоуправления), орган управления государственным внебюджетным фондом, или казенное учреждение, наделенный(ое) правом распределять полученные средства бюджета между подведомственными распорядителями и получателями бюджетных средств.

Распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, бюджетное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

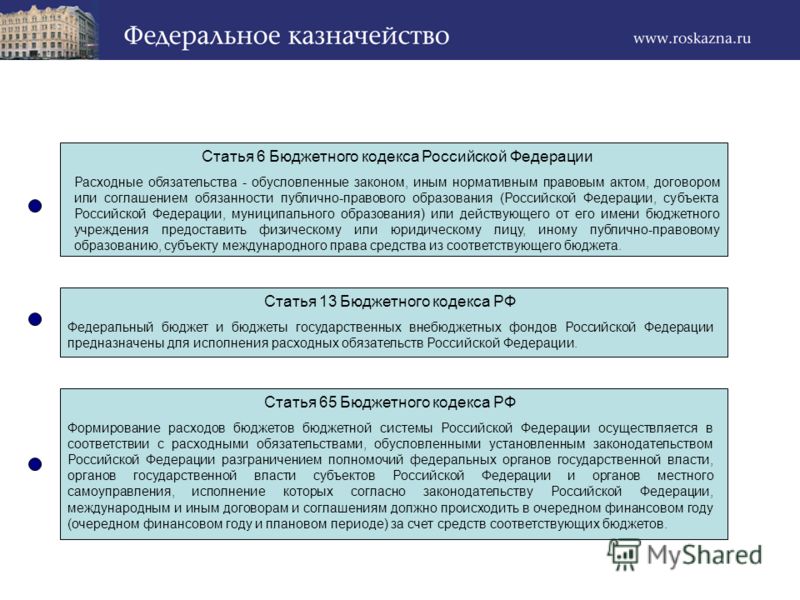

Расходные обязательства — обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом источниками финансирования дефицита бюджета.

Сводная бюджетная роспись — документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с Бюджетным кодексом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета.

Субвенции — это целевые средства на обеспечение передаваемых полномочий.

Субсидия — выплаты потребителям, предоставляемые за счёт государственного или местного бюджета, а также выплаты специальных фондов для юридических и физических лиц, местных органов власти, других государств. В соответствии с Бюджетным кодексом РФ следует различать два вида субсидий:

субсидия — межбюджетный трансферт, предоставляемый в целях софинансирования расходных обязательств нижестоящего бюджета

субсидия — денежные средства, предоставляемые из бюджетов и внебюджетных фондов юридическим лицам (не являющимся бюджетными учреждениями) и физическим лицам.

Текущий финансовый год — год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период).

Участники бюджетного процесса — субъекты, осуществляющие деятельность по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Финансовые органы — Министерство финансов Российской Федерации, органы исполнительной власти субъектов Российской Федерации, осуществляющие составление и организацию исполнения бюджетов субъектов Российской Федерации (финансовые органы субъектов Российской Федерации), органы (должностные лица) местных администраций муниципальных образований, осуществляющие составление и организацию исполнения местных бюджетов (финансовые органы муниципальных образований).

Целевой иностранный кредит (заимствование) — форма финансирования проектов, включенных в программу государственных внешних заимствований Российской Федерации, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основах путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты (заимствования) включают связанные кредиты иностранных государств, иностранных юридических лиц, а также нефинансовые кредиты международных финансовых организаций.

Сегодня 3 просмотра этой страницы

SBA: Бюджетный процесс

ШТАТ ИНДИАНА БЮДЖЕТНЫЙ ПРОЦЕСС

Процесс разработки всеобъемлющего государственного бюджета предполагает участие многочисленных сторон и заинтересованных сторон в течение длительного периода времени. Штат Индиана имеет двухгодичный бюджет, что означает, что каждый бюджет содержит ассигнования на два финансовых года. Финансовый год в Индиане начинается 1 июля года и заканчивается 30 июня года следующего года. Бюджетный процесс состоит из ряда отдельных этапов, которые вкратце описаны ниже:

Этап 1: Подготовка

Подача бюджетного запроса

Бюджетный процесс начинается в четные годы с того, что Государственное бюджетное агентство издает двухгодичные бюджетные инструкции для государственных органов. Инструкции служат руководством для государственных органов при подаче заявок на финансирование. Каждое государственное агентство готовит и подает бюджетный запрос, который включает в себя текущий бюджет услуг, отражающий стоимость поддержания услуг агентства на текущем уровне. Бюджетная заявка может также содержать Заявки на новые услуги, охватывающие предлагаемые увеличения, Заявки на капитальные проекты, охватывающие единовременные расходы на строительство и обслуживание государственных объектов. Кроме того, представление бюджета может включать внутренние перераспределения и сокращения бюджета.

Бюджетная заявка может также содержать Заявки на новые услуги, охватывающие предлагаемые увеличения, Заявки на капитальные проекты, охватывающие единовременные расходы на строительство и обслуживание государственных объектов. Кроме того, представление бюджета может включать внутренние перераспределения и сокращения бюджета.

Проверка бюджетного агентства

Бюджетное агентство рассматривает поданные бюджетные заявки и формулирует рекомендации. Обзор бюджета включает в себя подробный анализ программ агентства, операционной деятельности, изменений в численности населения и тенденциях затрат, а также других факторов, связанных с эффективным и действенным использованием государственных ресурсов. Директор по бюджету обсуждает анализы и рекомендации, включая любые отклонения, с губернатором. Запросы корректируются, утверждаются губернатором, а затем представляются в Бюджетный комитет.

Бюджетный комитет

Бюджетный комитет состоит из четырех депутатов – по одному демократу и по одному республиканцу из Палаты представителей и Сената – и директора Бюджетного агентства. Бюджетный комитет проводит публичные слушания с государственными органами для определения их бюджетных запросов. После завершения слушаний и представления оценок будущих доходов в прогнозе доходов комитет дает губернатору единую комплексную бюджетную рекомендацию.

Бюджетный комитет проводит публичные слушания с государственными органами для определения их бюджетных запросов. После завершения слушаний и представления оценок будущих доходов в прогнозе доходов комитет дает губернатору единую комплексную бюджетную рекомендацию.

Прогноз доходов

Прогнозы государственных доходов составляются ежегодно в декабре, до созыва сессий законодательного органа, и снова в апреле, до окончательного утверждения законодательным органом и введения в действие ассигнований. Прогнозы доходов готовятся Экономическим форумом Индианы и Техническим комитетом по прогнозированию доходов. Форум прогнозирует экономические перспективы государства. Технический комитет, который действует независимо от Экономического форума и представляет как политические партии, так и исполнительную и законодательную ветви власти, использует экономический прогноз для подготовки конкретных прогнозов доходов от налога с продаж, подоходного налога и других источников.

Бюджетный отчет

Бюджетный комитет при содействии Государственного бюджетного агентства использует свои бюджетные рекомендации для создания подробного бюджетного отчета и первоначального проекта законопроекта о бюджете. В отчете и счете показаны рекомендуемые операционные и строительные бюджеты, отдельно детализированные, для каждого государственного агентства, офиса, правления, комиссии и отдела. Первоначальный бюджетный отчет и законопроект представляются губернатору Бюджетным комитетом. Затем губернатор представляет окончательный бюджетный отчет и законопроект Генеральной Ассамблее.

Фаза 2: Принятие

Вторым этапом бюджетного процесса является законодательное принятие бюджета. Генеральная ассамблея Индианы обсуждает предлагаемые бюджеты, содержащиеся в законопроекте о бюджете, и определяет суммы и цели, на которые могут быть потрачены налоговые доллары.

Решение Палаты представителей

Законодательный бюджетный процесс начинается в Палате представителей, когда спикер Палаты передает законопроект о бюджете Комитету Палаты представителей по путям и средствам. Этот комитет рассматривает предложенный закон и проводит слушания. Эти слушания дают возможность представителям агентств и общественности быть услышанными по различным аспектам предлагаемого бюджета. Комитет может внести изменения в законопроект большинством голосов. Когда обсуждение завершено, Комитет по путям и средствам выносит законопроект на рассмотрение всей Палаты, обычно в измененной форме. После того, как отчет комиссии будет принят, законопроект считается принятым во втором чтении. На данный момент в законопроект могут быть внесены дополнительные изменения. Отдельные представители могут представлять поправки ко второму чтению для обсуждения. Когда все предложенные поправки к законопроекту либо приняты, либо отклонены, законопроект переходит к третьему чтению для утверждения с поправками. После принятия большинством голосов законопроект направляется на рассмотрение в Сенат.

Этот комитет рассматривает предложенный закон и проводит слушания. Эти слушания дают возможность представителям агентств и общественности быть услышанными по различным аспектам предлагаемого бюджета. Комитет может внести изменения в законопроект большинством голосов. Когда обсуждение завершено, Комитет по путям и средствам выносит законопроект на рассмотрение всей Палаты, обычно в измененной форме. После того, как отчет комиссии будет принят, законопроект считается принятым во втором чтении. На данный момент в законопроект могут быть внесены дополнительные изменения. Отдельные представители могут представлять поправки ко второму чтению для обсуждения. Когда все предложенные поправки к законопроекту либо приняты, либо отклонены, законопроект переходит к третьему чтению для утверждения с поправками. После принятия большинством голосов законопроект направляется на рассмотрение в Сенат.

Действия Сената

В Сенате Комитет по ассигнованиям несет основную ответственность за обсуждение законопроекта о бюджете. Подобно комитету Палаты представителей по путям и средствам, комитет Сената по ассигнованиям проводит публичные слушания с избранными агентствами перед публикацией отчета комитета. Опять же, законопроект может быть изменен в комитете большинством голосов. После того, как законопроект вынесен из комитета, он проходит второе и третье чтение, как и в Палате представителей. После принятия законопроект о бюджете направляется в комитет конференции для устранения разногласий между версиями Палаты представителей и Сената, если только Сенат не примет точную версию законопроекта о бюджете Палаты представителей (редкое явление).

Подобно комитету Палаты представителей по путям и средствам, комитет Сената по ассигнованиям проводит публичные слушания с избранными агентствами перед публикацией отчета комитета. Опять же, законопроект может быть изменен в комитете большинством голосов. После того, как законопроект вынесен из комитета, он проходит второе и третье чтение, как и в Палате представителей. После принятия законопроект о бюджете направляется в комитет конференции для устранения разногласий между версиями Палаты представителей и Сената, если только Сенат не примет точную версию законопроекта о бюджете Палаты представителей (редкое явление).

Комитет конференции по бюджету состоит из четырех законодателей, называемых участниками конференции. Законопроект должен быть единогласно одобрен этими законодательными собраниями, прежде чем о нем можно будет сообщить в любую из палат. Хотя участники конференции обычно представляют обе политические партии в Палате представителей и Сенате, партии законодательного большинства в конечном итоге имеют право назначать участников конференции. Переговоры в комитете конференции представляют собой завершающую стадию обсуждения бюджета, включающую компромиссы всех сторон до принятия и представления рекомендуемого пересмотренного бюджета. Когда комитет конференции представляет пересмотренный рекомендуемый бюджет, каждая палата принимает или отклоняет его. В случае отклонения любой из палат комитет конференции должен вновь собраться и возобновить переговоры.

Переговоры в комитете конференции представляют собой завершающую стадию обсуждения бюджета, включающую компромиссы всех сторон до принятия и представления рекомендуемого пересмотренного бюджета. Когда комитет конференции представляет пересмотренный рекомендуемый бюджет, каждая палата принимает или отклоняет его. В случае отклонения любой из палат комитет конференции должен вновь собраться и возобновить переговоры.

Другие законопроекты

Хотя законопроект о бюджете является основным средством утверждения плана государственных расходов, иногда принимаются и другие законопроекты о расходах. Как правило, они связаны с относительно небольшими ассигнованиями, но иногда могут быть очень значительными. Эти счета должны учитываться на каждом этапе процесса ассигнований, чтобы гарантировать, что общая сумма всех ассигнований не превысит имеющиеся ресурсы. Недавняя практика заключалась в том, чтобы исключить эти ассигнования из внебюджетных законопроектов и внести в них поправки в законопроект о бюджете во время заседания комитета.

Утверждение губернатора

После того, как законопроект о бюджете принят обеими палатами, он направляется губернатору для подписания или наложения вето. Губернатор должен подписать законопроект или наложить вето на него полностью. Губернаторское вето может быть отменено большинством голосов как в Палате представителей, так и в Сенате. После подписания акт об ассигнованиях становится бюджетом штата Индиана на последующий двухлетний период, и начинается процесс исполнения бюджета.

Бюджетные мероприятия на межгодовой период

Хотя основная часть бюджетных решений Генеральной Ассамблеи приходится на сессии в нечетные годы, в сессии в четные годы может наблюдаться определенный уровень бюджетной деятельности. В связи с изменением прогнозов экономики и доходов могут потребоваться новые решения о расходах. Это может принимать форму либо дополнений к текущим программам, либо их сокращения, либо включать в себя полностью новые программы или капитальные проекты.

Этап 3: Исполнение

Исполнение бюджета включает создание счетов; принятие графиков распределения для регулирования сроков расходов; мониторинг и контроль за расходами и корректировка ассигнований, если этого требуют условия, посредством трансфертов и дополнительных ассигнований.

Создание счетов

В течение 45 дней после закрытия каждой очередной сессии Генеральной Ассамблеи Бюджетное агентство готовит список всех ассигнований, предусмотренных законом, на предстоящий бюджетный период. Бюджетное агентство работает с Государственным аудитором для установления счетов, необходимых для исполнения бюджета в течение каждого финансового года. Ассигнования устанавливают общие лимиты расходов для каждой учетной записи.

Отчисления

Отчисления используются для контроля расходов. Выделение ограничивает сумму ассигнований, которые могут быть израсходованы в течение определенного периода времени. Ассигнования не доступны для расходов, пока они не будут выделены Государственным бюджетным агентством. Бюджетное агентство обычно составляет ежеквартальный график ассигнований для каждого счета, чтобы обеспечить наличие достаточных средств в течение года и чтобы расходы не превышали доходы. Бюджетное агентство может держать небольшой процент средств агентства в резерве для обеспечения адекватных остатков средств. График распределения может быть скорректирован в течение финансового года по мере изменения условий.

Бюджетное агентство обычно составляет ежеквартальный график ассигнований для каждого счета, чтобы обеспечить наличие достаточных средств в течение года и чтобы расходы не превышали доходы. Бюджетное агентство может держать небольшой процент средств агентства в резерве для обеспечения адекватных остатков средств. График распределения может быть скорректирован в течение финансового года по мере изменения условий.

Бюджетный комитет Роль

Бюджетный комитет обеспечивает постоянный законодательный надзор за исполнением бюджета. Бюджетный комитет собирается в промежутке между законодательными сессиями. Многие ассигнования, содержащиеся в бюджете, требуют рассмотрения Бюджетным комитетом, прежде чем какие-либо средства могут быть выделены или израсходованы. Кроме того, бюджетный комитет должен рассмотреть все строительные проекты, стоимость которых превышает 250 000 долларов США, прежде чем приступить к строительству.

Отчетность

Государственный аудитор предоставляет ежедневные ассигнованные и пробные балансы, а также другие бухгалтерские отчеты и отчеты об исключениях, чтобы информировать агентства об остатках на их счетах. Бюджетное агентство публикует каждый прогноз доходов, а также годовые отчеты о конкретных источниках и использовании средств. В соответствии с предписаниями Правительственного совета по стандартам бухгалтерского учета и в соответствии с Общепринятыми принципами бухгалтерского учета Государственный аудитор ежегодно публикует всеобъемлющий годовой финансовый отчет.

Бюджетное агентство публикует каждый прогноз доходов, а также годовые отчеты о конкретных источниках и использовании средств. В соответствии с предписаниями Правительственного совета по стандартам бухгалтерского учета и в соответствии с Общепринятыми принципами бухгалтерского учета Государственный аудитор ежегодно публикует всеобъемлющий годовой финансовый отчет.

Переводы

Бюджеты представляют собой динамичные финансовые планы, основанные на надеждах и прогнозах, сделанных на тридцать месяцев вперед, поэтому по мере развития событий неизбежно произойдут некоторые отклонения. Большинство бюджетных отклонений незначительны и рассматриваются агентствами в ходе обычной деятельности. Если это не так, могут потребоваться финансовые корректировки или передача полномочий по ассигнованиям.

Статут уполномочивает директора по бюджету передавать, переуступать или перераспределять ассигнования в рамках государственного агентства, если использование и цели, для которых осуществляются переводы, разрешены или требуются законом. Такие переводы должны осуществляться по запросу и с согласия агентства, чьи ассигнования задействованы. Директор по бюджету также уполномочен осуществлять перечисления из непредвиденных или чрезвычайных ассигнований на цели, разрешенные законом. Директор по бюджету также может сократить ассигнования, чтобы предотвратить дефицит, если доходы не соответствуют прогнозируемому уровню.

Такие переводы должны осуществляться по запросу и с согласия агентства, чьи ассигнования задействованы. Директор по бюджету также уполномочен осуществлять перечисления из непредвиденных или чрезвычайных ассигнований на цели, разрешенные законом. Директор по бюджету также может сократить ассигнования, чтобы предотвратить дефицит, если доходы не соответствуют прогнозируемому уровню.

Государственное бюджетное агентство может также осуществлять межведомственные переводы с одобрения Государственного финансового совета. Финансовый совет штата состоит из губернатора, казначея и государственного аудитора и обладает широкими установленными законом полномочиями по переводу ассигнований между фондами и организациями штата.

Надзор

Бюджетное агентство работает в сотрудничестве с агентствами штатов в течение всего года, чтобы гарантировать, что расходы осуществляются в пределах уровней ассигнований, таким образом, который соответствует намерениям законодательства и обеспечивает максимальную эффективность в предоставлении услуг гражданам Индианы.

Этап 4: Аудит

Счетная палата штата проводит отдельные ежегодные финансовые проверки и проверки соответствия в соответствии с общепринятыми стандартами аудита для каждого государственного агентства, включая выдачу заключений по финансовой отчетности общего назначения, подготовленной Государственным аудитором. Ревизии проверяют состояние, учет и распоряжение всеми фондами, за которые государство несет ответственность. (Кроме того, Счетная палата штата проводит ежегодные проверки местных органов власти в Индиане.)

бюджет

Наблюдательный совет округа Дейн

Бюджетный процесс

Округ Дейн имеет годовой бюджет на календарный год. Осенью округ принимает бюджет на следующий календарный год. Бюджетный процесс содержит два отдельных бюджета: один бюджет для операций и один для капитальных проектов.

Видео ниже дает обзор процесса, описывает разницу между операционным и капитальным бюджетами, а также описывает график общего бюджета.

График рассмотрения бюджета округа Дейн на 2023 год

Способы участия

Посетить собрание комитета. Время и повестка дня собраний публикуются здесь. НОВЫЙ! Подпишитесь, чтобы получать повестки дня по мере их публикации. Чтобы зарегистрироваться, просмотрите видео здесь.

Присутствие на одном из бюджетных слушаний окружного совета:

14 сентября в 18:00 – Публичные слушания по бюджетным запросам Департамента

21 сентября в 18:00 — Публичные слушания по бюджетным запросам департамента

19 октября в 18:00 — Публичные слушания по бюджету округа Дейн на 2023 год (ссылка на повестку дня уточняется)

- . Если вы не уверены, кто является членом Совета округа, воспользуйтесь этим инструментом.

Электронная почта всем наблюдателям Совета округа

Раздаточный материал по бюджету округа Дейн

Раздаточный материал по бюджету округа Дейн (хмонг)

Раздаточный материал по бюджету округа Дейн (испанский)

Расписания комитетов

Даты заседаний постоянного комитета по бюджету указаны ниже. Они могут быть изменены. Актуальный список можно найти в официальном сообщении здесь:

| . Комитет | Дата | Дата | Дата | Дата | Дата | |

Окружающая среда, сельское хозяйство и природные ресурсы | 13.10.2022 17:30 | 25.10.2022 17:30 |

| |||

Зонирование и земельное регулирование | 03. 17:00 | 19.10.2022 17:00 |

| |||

Общественные работы и транспорт | 06.10.2022 16:30 | 20.10.2022 16:30 |

| |||

Исполнительный | 06.10.2022 16:30 | 13.10.2022 17:30 |

| |||

Общественная защита и судебная власть | 03.10.2022 17:30 | 06.10.2022 17:00 |

| 20.10.2022 17:00 | 24.10.2022 17:00 | |

Здоровье и потребности человека | 13. |

10.2022

10.2022