«Бюджетный кодекс Российской Федерации» (БК РФ) от 31.07.1998 N 145-ФЗ (последняя редакция) \ КонсультантПлюс

(в ред. Федеральных законов от 05.08.2000 N 116-ФЗ, от 08.08.2001 N 126-ФЗ,

от 29.05.2002 N 57-ФЗ, от 10.07.2002 N 86-ФЗ, от 24.07.2002 N 104-ФЗ,

от 24.07.2002 N 110-ФЗ, от 07.07.2003 N 117-ФЗ, от 07.07.2003 N 123-ФЗ,

от 11.11.2003 N 147-ФЗ, от 11.11.2003 N 148-ФЗ, от 08.12.2003 N 158-ФЗ,

от 23.12.2003 N 184-ФЗ, от 23.12.2003 N 186-ФЗ, от 20.08.2004 N 111-ФЗ,

от 20.08.2004 N 120-ФЗ, от 23.12.2004 N 174-ФЗ, от 28.12.2004 N 182-ФЗ,

от 29.12.2004 N 195-ФЗ, от 09.05.2005 N 49-ФЗ, от 01.07.2005 N 78-ФЗ,

от 12.10.2005 N 127-ФЗ, от 19.12.2005 N 159-ФЗ, от 22.12.2005 N 176-ФЗ,

от 27.12.2005 N 197-ФЗ, от 27.12.2005 N 198-ФЗ, от 03.01.2006 N 6-ФЗ,

от 02.02.2006 N 19-ФЗ, от 16.10.2006 N 160-ФЗ, от 03.11.2006 N 175-ФЗ,

от 04.12.2006 N 201-ФЗ, от 19.12.2006 N 237-ФЗ, от 30.12.2006 N 265-ФЗ,

от 20.04.2007 N 53-ФЗ, от 26. 04.2007 N 63-ФЗ (ред. 24.11.2008),

04.2007 N 63-ФЗ (ред. 24.11.2008),

от 24.07.2007 N 212-ФЗ, от 02.11.2007 N 247-ФЗ, от 08.11.2007 N 257-ФЗ,

от 06.12.2007 N 333-ФЗ, от 14.07.2008 N 118-ФЗ, от 22.07.2008 N 141-ФЗ,

от 24.07.2008 N 161-ФЗ, от 24.11.2008 N 205-ФЗ, от 25.12.2008 N 281-ФЗ,

от 30.12.2008 N 310-ФЗ, от 09.04.2009 N 58-ФЗ, от 17.07.2009 N 145-ФЗ,

от 19.07.2009 N 192-ФЗ, от 24.07.2009 N 213-ФЗ, от 22.09.2009 N 218-ФЗ,

от 23.11.2009 N 261-ФЗ, от 28.11.2009 N 283-ФЗ, от 17.12.2009 N 314-ФЗ,

от 27.12.2009 N 374-ФЗ, от 30.04.2010 N 69-ФЗ, от 08.05.2010 N 83-ФЗ,

от 10.05.2010 N 85-ФЗ, от 19.05.2010 N 86-ФЗ, от 27.07.2010 N 216-ФЗ,

от 27.07.2010 N 223-ФЗ, от 27.07.2010 N 229-ФЗ, от 28.09.2010 N 243-ФЗ,

от 30.09.2010 N 245-ФЗ, от 08.11.2010 N 293-ФЗ, от 29.11.2010 N 313-ФЗ,

от 06.04.2011 N 68-ФЗ, от 27.06.2011 N 162-ФЗ, от 06.10.2011 N 270-ФЗ,

от 21.11.2011 N 327-ФЗ, от 30.11.2011 N 352-ФЗ, от 30.11.2011 N 361-ФЗ,

от 03.12.2011 N 378-ФЗ, от 25. 06.2012 N 94-ФЗ, от 28.07.2012 N 127-ФЗ,

06.2012 N 94-ФЗ, от 28.07.2012 N 127-ФЗ,

от 28.07.2012 N 128-ФЗ, от 12.11.2012 N 189-ФЗ, от 03.12.2012 N 244-ФЗ,

от 25.12.2012 N 268-ФЗ, от 07.05.2013 N 104-ФЗ (ред. 23.07.2013),

от 02.07.2013 N 181-ФЗ, от 02.07.2013 N 188-ФЗ, от 23.07.2013 N 250-ФЗ,

от 23.07.2013 N 252-ФЗ, от 02.11.2013 N 294-ФЗ, от 28.12.2013 N 418-ФЗ,

от 12.03.2014 N 25-ФЗ, от 28.06.2014 N 183-ФЗ, от 21.07.2014 N 249-ФЗ,

от 21.07.2014 N 266-ФЗ, от 04.10.2014 N 283-ФЗ,

от 22.10.2014 N 311-ФЗ (ред. 28.11.2018), от 24.11.2014 N 374-ФЗ,

от 24.11.2014 N 375-ФЗ, от 29.11.2014 N 383-ФЗ, от 26.12.2014 N 449-ФЗ,

от 26.12.2014 N 450-ФЗ, от 08.03.2015 N 23-ФЗ, от 13.07.2015 N 217-ФЗ,

от 30.09.2015 N 273-ФЗ, от 03.11.2015 N 301-ФЗ, от 14.12.2015 N 381-ФЗ,

от 29.12.2015 N 406-ФЗ, от 15.02.2016 N 23-ФЗ, от 23.05.2016 N 145-ФЗ,

от 23.06.2016 N 192-ФЗ, от 03.07.2016 N 229-ФЗ, от 03.07.2016 N 344-ФЗ,

от 03.07.2016 N 345-ФЗ, от 03.07.2016 N 346-ФЗ, от 30.11. 2016 N 409-ФЗ,

2016 N 409-ФЗ,

от 28.12.2016 N 466-ФЗ, от 28.03.2017 N 48-ФЗ, от 18.07.2017 N 172-ФЗ,

от 18.07.2017 N 178-ФЗ (ред. 14.11.2017), от 29.07.2017 N 262-ФЗ,

от 30.09.2017 N 284-ФЗ, от 30.09.2017 N 285-ФЗ, от 14.11.2017 N 315-ФЗ,

от 27.11.2017 N 345-ФЗ, от 28.12.2017 N 434-ФЗ,

от 07.03.2018 N 45-ФЗ (ред. 28.11.2018), от 04.06.2018 N 141-ФЗ,

от 04.06.2018 N 142-ФЗ, от 19.07.2018 N 222-ФЗ (ред. 28.11.2018),

от 03.08.2018 N 328-ФЗ, от 03.10.2018 N 351-ФЗ, от 27.11.2018 N 423-ФЗ,

от 28.11.2018 N 453-ФЗ, от 28.11.2018 N 456-ФЗ, от 28.11.2018 N 457-ФЗ,

от 25.12.2018 N 494-ФЗ, от 27.12.2018 N 504-ФЗ, от 15.04.2019 N 62-ФЗ,

от 06.06.2019 N 133-ФЗ, от 26.07.2019 N 199-ФЗ, от 26.07.2019 N 200-ФЗ,

от 26.07.2019 N 201-ФЗ, от 26.07.2019 N 202-ФЗ, от 26.07.2019 N 203-ФЗ,

от 02.08.2019 N 278-ФЗ, от 02.08.2019 N 295-ФЗ, от 02.08.2019 N 307-ФЗ,

от 01.10.2019 N 330-ФЗ, от 04.11.2019 N 360-ФЗ, от 27.12.2019 N 456-ФЗ,

от 27.12.2019 N 479-ФЗ (ред. 15.10.2020), от 01.04.2020 N 71-ФЗ,

15.10.2020), от 01.04.2020 N 71-ФЗ,

от 07.04.2020 N 114-ФЗ, от 22.04.2020 N 120-ФЗ, от 25.05.2020 N 155-ФЗ,

от 08.06.2020 N 173-ФЗ, от 31.07.2020 N 263-ФЗ, от 01.10.2020 N 311-ФЗ,

от 15.10.2020 N 327-ФЗ, от 08.12.2020 N 423-ФЗ, от 22.12.2020 N 448-ФЗ,

от 30.04.2021 N 108-ФЗ, от 11.06.2021 N 195-ФЗ,

от 28.06.2021 N 228-ФЗ (ред. от 29.11.2021), от 01.07.2021 N 244-ФЗ,

от 01.07.2021 N 245-ФЗ, от 01.07.2021 N 246-ФЗ, от 01.07.2021 N 251-ФЗ,

от 29.11.2021 N 384-ФЗ, от 25.02.2022 N 22-ФЗ, от 09.03.2022 N 53-ФЗ,

от 14.03.2022 N 54-ФЗ, от 26.03.2022 N 65-ФЗ, от 16.04.2022 N 101-ФЗ,

от 16.04.2022 N 102-ФЗ, от 28.05.2022 N 146-ФЗ, от 28.06.2022 N 227-ФЗ,

от 14.07.2022 N 338-ФЗ, от 04.11.2022 N 432-ФЗ, от 21.11.2022 N 448-ФЗ,

с изм., внесенными Федеральными законами от 31.12.1999 N 227-ФЗ,

от 27.12.2000 N 150-ФЗ, от 30.12.2001 N 194-ФЗ,

09.07.1999 N 159-ФЗ (ред. 09.07.2002), от 24.12.2002 N 176-ФЗ,

Постановлением Конституционного Суда РФ от 17. 06.2004 N 12-П,

06.2004 N 12-П,

Федеральными законами от 23.12.2004 N 173-ФЗ, от 26.12.2005 N 189-ФЗ,

от 19.12.2006 N 238-ФЗ, от 01.12.2008 N 225-ФЗ, от 09.02.2009 N 17-ФЗ,

Постановлением Конституционного Суда РФ от 22.06.2009 N 10-П,

Федеральными законами от 18.07.2009 N 181-ФЗ,

от 28.12.2010 N 402-ФЗ, от 28.07.2012 N 145-ФЗ, от 03.02.2014 N 1-ФЗ,

от 08.03.2015 N 25-ФЗ, от 30.03.2016 N 71-ФЗ, от 02.06.2016 N 158-ФЗ,

от 12.11.2019 N 367-ФЗ (ред. 25.05.2020),

Постановлением Конституционного Суда РФ от 15.07.2021 N 37-П,

Федеральным законом от 14.07.2022 N 264-ФЗ)

Глоссарий

Глоссарий

- А

- Б

- В

- Г

- Д

- Е

- И

- К

- Л

- М

- Н

- О

- П

- Р

- С

- Т

- У

- Ф

Администратор доходов бюджета

Орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации, если иное не установлено настоящим Кодексом.

Администратор источников финансирования дефицита бюджета

Орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие право в соответствии с настоящим Кодексом осуществлять операции с источниками финансирования дефицита бюджета.

Бюджет

Форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет федеральный

— фонд денежных средств, предназначенный для финансирования функций, отнесенных к предметам ведения государства.

— основной финансовый документ страны на текущий финансовый год, имеющий силу закона.

Бюджетная классификация

Группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов этих бюджетов, используемая для составления и исполнения бюджетов.

Бюджетная роспись

Документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в соответствии с Бюджетным Кодексом в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета).

Бюджетная система РФ

Основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная смета

Документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения

Бюджетное обязательство

Расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Бюджетные ассигнования

Предельные объемы денежных средств, предусмотренные в соответствующем финансовом году для исполнения бюджетных обязательств.

Бюджетные инвестиции

Бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества.

Бюджетный процесс

Регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Ведомственная структура расходов бюджета

Распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете, по главным распорядителям бюджетных средств, разделам, подразделам, целевым статьям, группам (группам и подгруппам) видов расходов бюджетов либо по главным распорядителям бюджетных средств, разделам, подразделам и (или) целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов классификации расходов бюджетов.

Внешний долг

Обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Внутренний долг

Обязательства, возникающие в валюте Российской Федерации, а также обязательства субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Главный администратор доходов бюджета

Определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета, если иное не установлено Бюджетным Кодексом.

Главный администратор источников финансирования дефицита бюджета

Определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета.

Главный распорядитель бюджетных средств (ГРБС)

Орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, если иное не установлено Бюджетным Кодексом.

Государственная или муниципальная гарантия

Вид долгового обязательства, в силу которого соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование (гарант) обязаны при наступлении предусмотренного в гарантии события (гарантийного случая) уплатить лицу, в пользу которого предоставлена гарантия (бенефициару), по его письменному требованию определенную в обязательстве денежную сумму за счет средств соответствующего бюджета в соответствии с условиями даваемого гарантом обязательства отвечать за исполнение третьим лицом (принципалом) его обязательств перед бенефициаром.

Государственная программа

Система мероприятий и инструментов государственной политики, обеспечивающих в рамках реализации ключевых государственных функций достижение приоритетов и целей государственной политики в сфере социально-экономического развития и безопасности.

Государственное (муниципальное) задание

Документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ).

Государственные (муниципальные) услуги (работы)

Услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного самоуправления), государственными (муниципальными) учреждениями и в случаях, установленных законодательством Российской Федерации, иными юридическими лицами.

Государственный или муниципальный долг

Обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными Бюджетным Кодексом, принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием.

Дефицит бюджета

Превышение расходов бюджета над его доходами.

Дотации

Межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений их использования.

Доходы бюджета

Поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета.

Единый счет бюджета

Счет (совокупность счетов для федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации), открытый (открытых).Федеральному казначейству в учреждении Центрального банка Российской Федерации отдельно по каждому бюджету бюджетной системы Российской Федерации для учета средств бюджета и осуществления операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета.

Источники финансирования дефицита бюджета

Средства, привлекаемые в бюджет для покрытия дефицита (кредиты банков, кредиты от других уровней бюджетов, кредиты финансовых международных организаций, ценные бумаги, иные источники).

Казенное учреждение

Государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

КОСГУ

Классификация операций сектора государственного управления.

Консолидированный бюджет

Свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Лимиты бюджетных обязательств

Объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде).

Межбюджетные отношения

Взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Межбюджетные трансферты

Средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации.

Непрограммные расходы

Расходные обязательства, не включенные в государственные программы.

Обоснование бюджетных ассигнований

Документ, характеризующий бюджетные ассигнования в очередном финансовом году (очередном финансовом году и плановом периоде).

ОКТМО

Общероссийский классификатор территорий муниципальных образований.

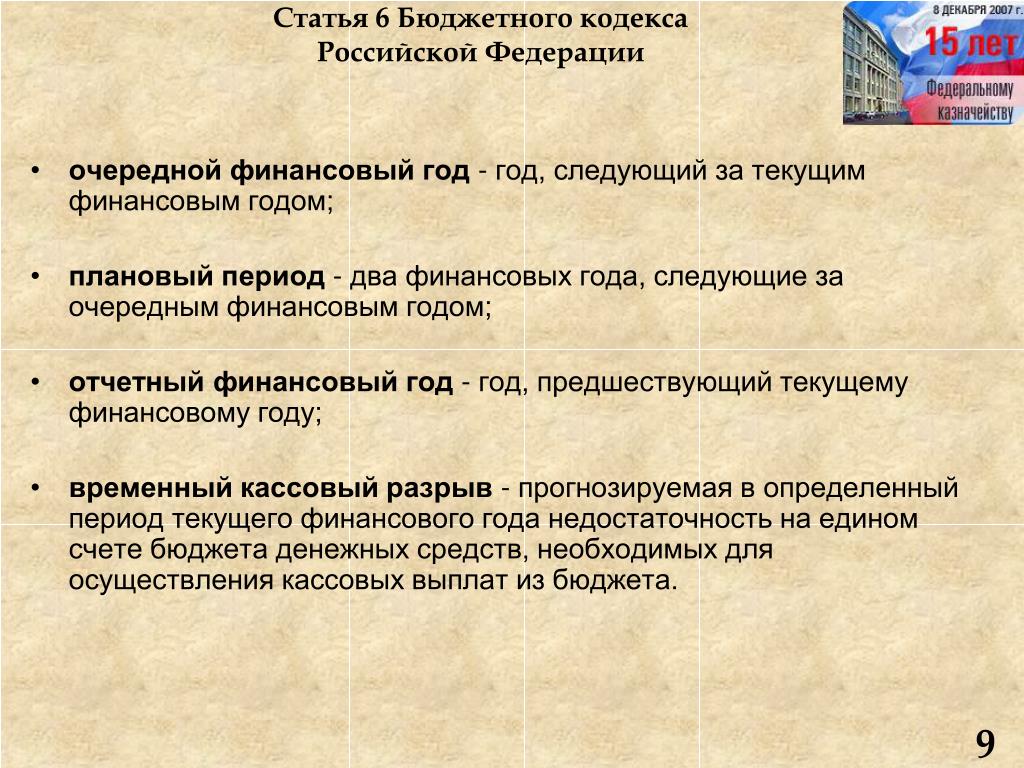

Отчетный финансовый год

Год, предшествующий текущему финансовому году.

Очередной финансовый год

Год, следующий за текущим финансовым годом.

Плановый период

Два финансовых года, следующие за очередным финансовым годом.

Получатель бюджетных средств (ПБС)

Орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено Бюджетным Кодексом.

Профицит бюджета

Превышение доходов бюджета над его расходами.

Публично-правовое образование

— Российская Федерация (федеральное государство) в целом;

— Субъекты РФ — республики, края, области, города федерального подчинения, автономные области, автономные округа;

— Муниципальные образования.

Публичные обязательства

Обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации).

Распорядитель бюджетных средств (РБС)

Орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Расходное обязательство

Обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Расходы бюджета

Выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета.

Сводная бюджетная роспись

Документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с настоящим Кодексом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета.

Субвенция

Вид денежного пособия местным органам власти со стороны государства, выделяемого на определенный срок на конкретные цели; в отличие от дотации подлежит возврату в случае нецелевого использования или использования не в установленные ранее сроки.

Субсидия

Выплаты потребителям, предоставляемые за счёт государственного или местного бюджета, а также специальных фондов юридическим и физическим лицам, местным органам власти.

Текущий финансовый год

Год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период).

Участники бюджетного процесса

Субъекты, осуществляющие деятельность по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Финансовый орган

Министерство финансов Российской Федерации, органы исполнительной власти субъектов Российской Федерации, осуществляющие составление и организацию исполнения бюджетов субъектов Российской Федерации (финансовые органы субъектов Российской Федерации), органы (должностные лица) местных администраций муниципальных образований, осуществляющие составление и организацию исполнения местных бюджетов (финансовые органы муниципальных образований).

Коды объектов бюджетных расходов | Офис спонсируемых программ

План счетов (CoA) позволяет университету и местным подразделениям точно записывать, анализировать и сообщать финансовые данные, чтобы помочь в управлении финансами присуждения. Коды объектов — это один из сегментов плана счетов, который помогает классифицировать транзакции в главной книге, например расходы. Бюджетирование и проведение транзакций с использованием правильных кодов объекта помогает контролировать расходы, чтобы обеспечить соответствие требованиям спонсора.

Полный список всех объектных кодов находится на веб-сайте Административных технологических служб HUIT.

Запись бюджета и коды объектов

Управляющий отдел департамента/местного уровня может вводить спонсируемые бюджеты непосредственно в GMAS по коду объекта. Эти бюджеты поступают непосредственно в главную бухгалтерскую книгу, чтобы помочь в мониторинге и отчетности. Настоятельно рекомендуется вводить бюджет, так как это помогает в финансовом надзоре за спонсируемыми наградами, что может:

- Помощь в отслеживании расходов по спонсорским бюджетам

- Помощь в упреждающем управлении и выявлении потребности в запросах на изменение бюджета

- Сокращение требований соответствия, связанных с допустимостью расходов

- Контролируйте уровень расходов и минимизируйте перерасходы

- Обеспечьте точность и детализацию отчетов в OBI и PI Dashboard.

Подробные инструкции доступны на веб-сайте GMAS для отправки бюджетов GL через GMAS.

Коды объектов расходов

Управляющий отдел департамента/местного уровня отвечает за проверку, утверждение и размещение спонсируемых транзакций в главной бухгалтерской книге. При учете транзакций в главной книге важно, чтобы выбранный код объекта помогал идентифицировать характер и классификацию транзакции.

Операции с прямыми затратами следует проводить в главной книге с использованием кодов объектов, введенных при вводе бюджета в GMAS и в главную книгу.

Мониторинг бюджета до фактов

Благодаря последовательному и точному обновлению бюджетов в GMAS и главной бухгалтерской книге, а также проводке транзакций с использованием соответствующих кодов объектов доступны дополнительные инструменты отчетности, помогающие контролировать спонсируемые расходы. Инструмент Harvard Analytics and Reporting Tool (HART) и PI Dashboard позволяют анализировать данные, предусмотренные бюджетом, в сравнении с фактическими расходами в главной книге.

- Финансовая панель HART Grants — предоставляет балансы по коду объекта и подвиду деятельности для сравнения фактических расходов с спонсируемым бюджетом в главной книге.

- Информационная панель «Финансовые гранты» с возможностью печати HART — аналогична информационной панели «Финансовые гранты», но данные представлены в формате PDF для использования в качестве проверяемой записи или дополнительной поддержки.

- Спонсируемые учетные записи HART — идентифицирует спонсируемые учетные записи, бюджет которых еще не введен в главную бухгалтерскую книгу, а также любые расхождения между суммами бюджета и выделенными суммами в GMAS.

- PI Dashboard — предоставляет прогноз того, когда спонсируемые расходы будут исчерпаны, путем сравнения бюджетов главной книги с фактическими и прогнозируемыми расходами.

Прямые расходы

Прямые затраты — это расходы, которые могут быть непосредственно связаны с конкретным товаром или услугой, которые приносят пользу спонсируемому проекту. Прямые затраты должны соответствовать кодам объектов, заложенным в бюджет в главной книге. При начислении прямых затрат расходы должны быть:

- Допустимо и разрешено в качестве расходов в соответствии с федеральными указаниями и в соответствии с условиями контракта.

- Распределяется на спонсируемую награду с использованием разумного метода распределения и оценки выгоды от расходов на спонсируемую награду

- Разумные с точки зрения характера товара или услуги и цены, которую предусмотрительный человек заплатил бы в аналогичных обстоятельствах.

- Последовательно учитываются как аналогичные расходы, понесенные с той же целью и в аналогичных обстоятельствах.

В дополнение к вышеуказанным принципам все расходы должны соответствовать условиям премии, политике спонсоров и политике Гарварда. Преобладают самые строгие условия. Например, если политика спонсора не требует одобрения перераспределения расходов между категориями расходов, но условия гранта требуют перераспределения бюджета, то необходимо получить одобрение перераспределения бюджета.

Косвенные расходы

Косвенные затраты (IDC) — это расходы, которые относятся к спонсируемому проекту, но не могут быть прямо и точно связаны с отдельными проектами. Эти расходы рассчитаны на покрытие расходов, связанных с поддержкой исследовательской инфраструктуры Гарвардского университета. В зависимости от типа исследования, места проведения исследования и источника финансирования ставки косвенных затрат и суммы, отчисляемые на грант, будут различаться. Косвенные расходы также могут называться накладными расходами (OH) или расходами на оборудование и администрирование (F&A). Дополнительную информацию о косвенных расходах можно найти на странице «Расценки F&A и дополнительных льгот». Определенные коды объектов расходов оценивают IDC на основе ставки IDC и основы вознаграждения IDC:

- Модифицированная общая сумма прямых затрат (MTDC) – определенные коды объектов расходов исключаются из общей суммы прямых затрат, а IDC оценивается только по кодам объектов, на которые распространяется IDC.

- Общие прямые затраты (TDC) – все коды объектов расходов включаются в общую сумму прямых затрат, и IDC оценивается по всем прямым затратам.

- Примечание. Некоторые объектные коды никогда не оценивают IDC, даже если они основаны на TDC. Просмотрите полный список кодов объектов бюджета и расходов, используемых в спонсируемых исследовательских проектах на основе IDC.

Отнесение косвенных затрат к прямым затратам

Отнесение косвенных затрат в качестве прямых затрат должно быть одобрено спонсором и разрешено в соответствии с положениями и условиями гранта. В отношении федеральных грантов это наиболее распространено, когда характер проекта требует дополнительных административных товаров или услуг, которые обычно считаются частью накладных или косвенных расходов проекта. Например, местные телефонные звонки, как правило, недопустимы в качестве прямых расходов, но если проект требует телефонного опроса местных жителей, спонсор может разрешить взимать эти расходы напрямую.

Отнесение накладных расходов, связанных с проектом, на нефедеральных спонсоров

Два кода объекта расходов доступны для Tubs для прямого начисления «F & A Fees» (косвенные расходы) в качестве прямых расходов на нефедеральные вознаграждения в диапазонах фондов NE (200000-249999) и NG (250000-299999), но только если все применяются следующие:

- У награды NE / NG ставка косвенных затрат ниже, чем ставка косвенных затрат Tub, согласованная на федеральном уровне.

- Расходы предусмотрены в бюджете условиями премии и одобрены спонсором.

Tubs может взимать «Вознаграждения и расходы» в виде единовременных затрат на определенные статьи расходов или для возмещения дополнительных расходов в связи с более низкой ставкой косвенных затрат на вознаграждение (обычно называемое «Недостача IDC». Объект «Вознаграждения и вознаграждения» коды не оценивают накладные расходы, и их можно использовать только для дебетования фонда NE/NG и зачисления нефинансируемого фонда Два кода объекта «F&A Fee» перечислены в таблице ниже и включают один для объектов, а другой для библиотеки и сетевые расходы. 9Ванна Ovhd Chgs для Spon Grts+Cntrct

Компенсационное возмещение накладных расходов ванны также должно быть зачислено на этот код.Табс может оценивать накладные расходы, связанные с проектом, по категориям и представлять бюджеты предложений, которые включают «Вознаграждения и расходы» по позициям. По усмотрению каждого бака можно настроить отдельное значение «8800 подактивности» для отслеживания «[IDC ниже минимальной ставки]» (также известного как дефицит IDC) в GMAS, чтобы бак мог отслеживать и анализировать.

Коды объектов субподряда

Три кода объекта субподряда доступны в главной книге для подразделений управления на уровне департамента/местного уровня для отслеживания расходов по субподряду и связанных с ними косвенных затрат. Важно точно регистрировать расходы по субподряду в главной бухгалтерской книге, поскольку эти операции влияют на спонсируемую базу для расчета косвенных затрат. Три кода объекта субподряда:

- 8190 — регистрирует первоначальные расходы по субподряду в размере 25 000 долларов США (оценивает OH)

- 8191 — регистрирует расходы выше максимального порога для оценки накладных расходов, обычно 25 000 долларов, но может варьироваться в зависимости от нефедерального спонсора (не оценивает OH)

- 8192 — регистрирует расходы сверх первоначальных 25 000 долларов, но ниже порога, при котором накладные расходы перестают оцениваться спонсором (оценка OH)

Внутренние коды объекта выставления счетов

При управлении вознаграждением одному подразделению в Гарварде может потребоваться выставить счет другому подразделению за товары или услуги. Важно, чтобы подразделение департамента/местного уровня правильно регистрировало эти операции, используя соответствующие коды объектов и методы учета. В Политике внутренних расчетных транзакций Управления контролера излагаются политики и процедуры для этих типов внутренних переводов.

4 FAH-1 H-110 СТРУКТУРА СЧЕТА

4 FAH-1 H-100

СТРУКТУРА СЧЕТА

4 FAH-1 H-110

СТРУКТУРА СЧЕТА

(CT:FMH-122; 22-04-2013)

(Офис происхождения: CGFS/FPRA/FP)

4 FAH-1 H-111 НАЗНАЧЕНИЕ

(CT:FMH-100; 05-04-2012)

В этом разделе содержится краткое описание Департамента

структуры счетов государств и классификационных кодов, которые используются для

классификация бухгалтерских операций, данных по бухгалтерским первичным документам и

управленческая информация и отчеты. Эти символы и коды совместимы

в соответствии с положениями, установленными Административно-бюджетным управлением,

Министерство финансов и Счетная палата правительства. Они есть

используется для облегчения обработки данных бухгалтерского учета по ассигнованиям и фондам

учета, а также для разработки финансовой информации для управления и

целей отчетности. Одни и те же символы и коды используются как для ручного, так и для

автоматизированная обработка данных бухгалтерского учета. Целостность финансовых

информация, полученная через систему бухгалтерского учета Департамента, зависит от

тщательное и точное кодирование бухгалтерских первичных документов на всех уровнях

операция. Важность полного и точного кодирования бухгалтерского учета

документов нельзя переоценить.

4 FAH-1 H-112 ОБЛАСТЬ ПРИМЕНЕНИЯ

4 FAH-1 H-112.1 Внутренние перевозки и за рубежом

(TL:FMH-01; 15.04.1994)

а. Символы ассигнований и фондовых счетов имеют всемирное приложение. Коды выделений и операционных разрешений идентифицируют управленческие уровни, имеющие полномочия брать на себя обязательства в отношении средств, сделанных доступным для них.

б. Коды организаций используются в платежных ведомостях.

для целей распределения чеков и для определения расходов

понесенные получателями для благотворительных организаций. Хотя есть

случаи, когда код выделения и код организации идентифицируют одно и то же

почта или офис, оба должны быть указаны во всех обязывающих и ликвидационных документах

поддерживать единообразие в применении структуры счета для последовательных

подведение итогов.

в. Использование бюро, офиса и почтовой организации Коды необходимы для целей бухгалтерского учета. Уровень, которому подчиняется должны использоваться организационные коды (штабы, отделы, филиалы и секции). для целей внутренней управленческой отчетности является необязательным, если только их использование не были специально предписаны для финансовой отчетности всего Департамента.

4 FAH-1 H-112.2 Руководство и Автоматизированные операции

(TL:FMH-01; 15.04.1994)

Учетные символы и коды, предписанные здесь, применима как к ручным, так и к автоматизированным учетным операциям, независимо от метод или тип используемого оборудования.

4 FAH-1 H-112.3 Классификация Бухгалтерские операции

(TL:FMH-01; 15.04.1994)

Используйте эти коды для классификации всех операций, применимых к

средства текущего и/или предыдущего года, обработанные на начальном этапе финансирования

путем выделения, обязательства, ликвидации, расходования и исправления или

этапы корректировки относительно данного ассигнования и/или фонда. Это кодирование

требуется для разрешения записи и обработки бухгалтерской операции

данные единым образом, а также облегчить сводную отчетность

обработанные данные для целей бухгалтерского учета и управления.

4 FAH-1 H-112.4 Короткое сообщение/фонд Коды

(CT:FMH-100; 04.05.2012)

а. Это альфа- или буквенно-цифровые короткие коды. состоящие из двух, трех или четырех букв и/или цифр, которые используются для для справочных целей в телеграфной связи и для обслуживаемых агентств.

б. Всякий раз, когда короткие коды для ассигнования или фонда символы счета используются в телеграфной связи, приемном отделении должны преобразовать их в полный символ учетной записи для целей учета.

ExmarlePresstate:

Годовой фонд 9

Фискальный год A

S & E Ассигнования 19_0113

NO_-YE-YE-YEED FUNDS X

Фискальный год J

ASSISTACTION 19X0535

ASSAVITIO (ITA):

Негодовые фонды J

Код бюро 9

Финансовый год 01

Ассигнования ITA 13X1250

4 FAH-1 H-113 КЛАССИФИКАЦИЯ СЧЕТА СТРУКТУРА

(CT:FMH-100; 04. 05.2012)

а. Последовательность кодов и полей элементов данных проиллюстрировано в 4 FAH-1 Экспонат H-113. Каждый код содержит важную информацию о сделка. Обеспечить гибкость в общей системе учета и снизить рабочую нагрузку, где это возможно, полная последовательность или полоса не используются для некоторых транзакции. Например, полная кодовая последовательность не требуется для обязательная заработная плата американских служащих. Однако ликвидация таких обязательств требуется полный код, чтобы можно было суммировать расходы или начисленные затраты для целей бухгалтерского учета и управления.

б. При отсутствии конкретных указаний будет использовать полную структуру кода транзакции.

4 FAH-1 H-114 СИМВОЛЫ КОНТРОЛЬНОГО СЧЕТА

(CT:FMH-100; 05-04-2012)

В этом разделе приведен список символов текущего счета назначенных Центрам финансовых услуг и другим соответствующим местам Департамент казначейства. См. 4 FAH-1 H-730.

4 FAH-1 H-115 ГЕОГРАФИЧЕСКОЕ ПОЛОЖЕНИЕ КОДЫ ДЛЯ ЗАРУБЕЖНЫХ СТРАН/ОБЪЕКТОВ

(TL:FMH-01; 15. 04.1994)

а. Получаются двухсимвольные буквенные коды страны. из публикации Национального бюро стандартов FIPS PUB 10-3, которые опубликовано в соответствии с публичным законом 89-306 (79 Stat. 1127) и исполнительной Приказ 11717 (38 ФР 12315) от 11 мая 1973 г. Цифровые коды городов предоставлены Администрацией общих служб, как опубликовано в Worldwide Коды географического положения.

б. Коды прописаны для обмена закодированные форматированные машинные данные между агентствами и общественностью. Именно эти коды требуются в Реале Департамента штатов. Записи об имуществе и персонале, а также в Управлении общих служб (GSA) Недвижимое имущество, принадлежащее и арендованное, отчетность. См. 4 FAH-1 H-800.

4 FAH-1 H-116 СПЕЦИАЛЬНЫЙ УЧЕТ КЛАССИФИКАЦИИ

(TL:FMH-01; 15-04-1994)

Структура единого счета Государственного департамента включает

специальные учетные классификации для удовлетворения требований менеджмента. Видеть

раздел для номеров счетов COMSEC; Система управления издательскими услугами

(PSMS) заказы на работу; и номера обязательств. Другие специальные коды, титулы и

определения добавляются по мере необходимости.

4 FAH-1 H-117 КОД ОБСЛУЖИВАНИЯ

(CT:FMH-100; 04.05.2012)

а. Коды организации, наряду с функцией, классификации программ и мероприятий; классификации объектов; центральные службы, коды офисов оплаты и символы расчетного счета; ассигнования и/или фонды и наделы; и коды географических местоположений, поддерживаются Управлением Финансовая политика (CGFS/FPRA/FP) в Департаменте. Когда изменения в организация и/или программа утверждены, ответственный офис направляет изменения в CGFS/FPRA/FP. Новые и измененные коды, символы и заголовки назначается по мере необходимости.

б. Первые две цифры отечественной организации

коды, почтовые индексы, другие коды агентств США, коды международных организаций,

и коды специальных обозначений никогда не переназначаются. Третья-шестая цифры числа

Внутренние коды переназначаются в части изменения символики организации

и названия существующих организационных единиц. Почтовые индексы не переназначаются.

в. Справочник по финансовому менеджменту, 4 FAH-1, обновлен постоянно реагировать на требования руководства. Редакции и новые материалы публикуются Директивным штабом (A/GIS/DIR).

4 FAH-1 H-118 И H-119 НЕ ПРИНЯТЫ

4 FAH-1 Экспонат H-113

СТРУКТУРА КЛАССИФИКАЦИИ СЧЕТА

(CT:FMH-122; 22-04-2013)

КОДОВАЯ ПОСЛЕДОВАТЕЛЬНОСТЬ (ЧИСЛО ЦИФРЫ/СИМВОЛЫ НА КОД/ПОЛЕ)

Элемент данных (3) (4) (2) (3) (14) (2) (15) (10) (6) (5) (3) (5) (10) (3) (4) (3) (14) (20)

ОТЧЕТНЫЙ ПОЧТОВЫЙ ИНДЕКС (3)

ДАТА РАСЧЕТА, МЕСЯЦ И ГОД (4)

КОД ОТЧЕТА (2)

КОД ОПЕРАЦИИ (3)

Символ/ассигнования фонда (14)

Кодекс Бюро Казначейства (2)

Кодекс распределения/Группа (15)

Номер обязательства (10)

Структура организации (6)

Код функции (5)

Стоимость КАТЕГОРИЯ (3)

ОБЪЕКТ И ПОДОБЪЕКТ (5)

КОД БЮДЖЕТНЫХ СРЕДСТВ/ПРОЕКТА (10)

КОД ПЛАТНОЙ КОНСТРУКЦИИ (3)

ДАТА ОПЛАТЫ, МЕСЯЦ И ГОД (4) КОД ЛОКАТОРА

ДЛЯ СТРАНЫ С ЭТОЙ ВАЛЮТОЙ) (3)

ПОЛЯ СУММ (14)

ССЫЛКА НА ДАННЫЕ (20)

Отчетный почтовый индексЛокатор

и/или почтовый индекс почты и/или отделения, которое передает входные данные

и/или отчеты; например, 236 для Парижа, Франция; 298 для Парижа; и 240 за

БОНН.

Расчетная датаМесяц и год составляет учетную дату финансового документа, записи и отчета; месяц подготовлен и установлен.

Отчетный код Отдельный код используется для каждого отчета, например, RAMC-60, FS-477, FS-478, SF-1221 и список Ваучеры и инкассовые документы за месяц. Они назначаются FMC и/или другой ответственный офис.

Код транзакцииЭтот код определяет тип обрабатываемой транзакции. Примеры включают операции по имеющимся средствам, обязательствам, обязательствам, выплатам, сборы, авансы и т. д. Они назначаются FMC и / или другими ответственная контора.

Символ Фонда/АссигнованиеЭто

символ идентифицирует фонд ассигнований, участвующее агентство или агентства,

включая финансовый год или годы, символ казначейского счета и ограничения,

если есть. Весь символ присвоения, включая любой соответствующий

ограничений, цитируется в документах об уведомлении о распределении,

и отображается во всех бухгалтерских документах, регистрах и отчетах.

(1) ФОНДЫ ГОСУДАРСТВЕННОГО ДЕПАРТАМЕНТАЭти обычно семизначные числа.

Чрезвычайные ситуации в дипломатической и Консульская служба

Государственный департамент 19

Финансовый год (см. пункт 4 ниже) 9

Номер счета казначейства 0522

(2) СРЕДСТВА, ПЕРЕВОДИМЫЕ ГОСУДАРСТВУ Другое агентские средства, которые передаются и учитываются Госдепартамент. Обычно это девятизначные числа.

Заработная плата и расходы USAID (передача в штат)

Государственный департамент 19

Агентство США по международному развитию 72

Финансовый год (см. 4 ниже) 9

Номер счета казначейства 0100

(3) ПЕРЕВОДИМЫЕ СРЕДСТВА С ОГРАНИЧЕНИЯМИ Иное агентские средства, которые передаются Государственному департаменту и которые несут ограничения в отношении обязательств и/или расходов. Обычно это десятипозиционные числа.

Военная помощь, руководство (передача в штат)

Государственный департамент 19

Администрация президента 11

Финансовый год (см. 4 ниже) 9

Номер счета казначейства 1080

Ограничение (обучение MAAG, предыдущие годы) 5

(4) каждый из приведенных выше примеров, идентификация финансового года или многолетние фонды — это одно- или двухпозиционный код следующим образом:

Single YearИспользуйте последний цифра соответствующего финансового года.

Пример

2009 финансовый год 9

Несколько летИспользуйте a двузначный код, разделенный косой чертой.

Пример

2009 и 2010 финансовые годы 9/0

№ года Используйте букву X.

Объединенные фонды, срок действия которых истек, состоящий из средств за предыдущий финансовый год, кроме прошлого финансового года или до него; используйте букву M. (Это обозначение было прекращено на основании Публичный закон 101-510 от 5 ноября 1990 г., который был реализован ОМБ А-34. Часть XI.)

Код Бюро финансовЭтот код

назначается Министерством финансов. Код с кодом агентства

представляет собой Код местонахождения агентства; например, 1302 для торговли, международного

Торговое управление (ITA). Код Бюро ITA 02 требуется ITA для всех

бухгалтерские и сметные документы, записи и отчеты.

Код выделения и/или GroupThis четырехзначный код, присвоенный Государственным департаментом, идентифицирует генеральную вид расходов и получатель. Другие агентства могут использовать Appropriation Short Код и выделение как код выделения и/или группа. Выделения, которые ограничены в использовании для определенных целей в результате присвоения или язык распределения или действия ведомства обозначаются суффиксом символ присвоения. См. 4 FAH-1 H-300 для символы выделения.

(1) ВНУТРЕННИЕ

Внутренние расходы 10

Офис (Бюро по делам Африки) 15

(2) РАСХОДЫ ЗА РУБЕЖОМ (ВАШИНГТОН)

Вашингтонские расходы за границей 20

Бюджет 91, ASSIC Заработная плата в США) 99

(3) РАСХОДЫ ЗА РУБЕЖОМ (ФУНКЦИОНАЛЬНЫЕ/СЛУЖБЫ)

Офис (OBO, FSI, IO, PRM, INL)

Распределение должностей и офисов 3

Канцелярия (Бюро по делам Восточной Азии и Тихого океана)

3

Страна (Корея) 10

(4) РЕГИОНАЛЬНОЕ БЮРО ПРОГРАММА

Фонды программы 4

Бюро (Бюро по европейским делам) 2

Allottee XX

Страна (ИСПАНИЯ) 70

Вашингтон (EUR) 01

Итого по Бюро (только для использования в Вашингтоне) 00

(5) РЕГИОНАЛЬНОЕ БЮРОМЕЖДУНАРОДНОЕ УСЛУГИ КООПЕРАТИВНОЙ АДМИНИСТРАТИВНОЙ ПОДДЕРЖКИ

Фонды ICASS 5

Бюро (Бюро по делам Западного полушария) 1

Получатель XX

Страна (ПЕРУ) 36

Вашингтон (WHA) 01

Итого по бюро (только для использования в Вашингтоне) 00

(6) РАСХОДЫ ПО ВСЕМУ МИРУ (ВАШИНГТОН) 90 расходы по всему миру 0

0

Бюджетное управление, Возмещаемый счет Деталь 34

Номер обязательстваОбязательство

номер состоит из шести цифр для идентификации учетной операции. первая позиция слева — последняя цифра финансового года, в котором

устанавливается обязательство, а следующие пять позиций обозначают тип и

хронология обязательств. Номера обязательств обычно присваиваются

и/или контролируются бухгалтерией и/или компьютерным центром, которые несут ответственность

на бухгалтерские услуги. То есть эти офисы могут назначать блоки

номера для использования почтой или офисами, которые передают входные транзакции для

обработка данных, учет и отчетность. Где мировые системы нумерации

прописаны, они будут документированы в 4 FAM, либо в соответствующем

бухгалтерский учет глава или 4

ФАХ-1 Н-900.

Получатель несет ответственность за выбор и

присвоение шестизначного номера обязательственному документу и привязка к нему

на соответствующий надел. Код выделения и/или операционного пособия (четыре

цифр) и номер обязательства (шесть цифр) составляют десятизначный

идентификационный номер обязательства. Этот объединенный номер служит для идентификации

транзакции через все этапы учета и автоматизированной обработки. За

закупочной деятельности, он служит номером контракта, номером заявки,

номер заказа и номер обязательства; на туристические акции, в том числе

International Assignment Travel, он служит номером разрешения на поездку.

и номер обязательства.

Образец десятизначного номера:

Выделение FY Использование/назначено Post/Allottee

4232 9 00100

Пять цифр, следующих за FY, могут составлять один серия последовательных номеров или отдельная серия для разных типов транзакции.

Организационная структураThe Организационная структура Государственного департамента состоит из Управления Секретарь, Функциональные бюро, Региональные бюро, Административное бюро, Специальные Офисы и штабы, а также почтовые отправления за границей. Основные офисы и бюро подразделяется на управления и/или управления, отделы, филиалы и отделы. Структура за рубежом состоит из Дипломатических и Консульских представительств и Специализированных Мероприятия.

Коды организаций установлены ниже

Уровни департаментов и/или агентств и подэлементов для определения преимуществ

организации для целей затрат, расчета заработной платы и управления персоналом. Они

укажите, где находятся менеджеры и контролеры. Коды организаций

закреплены за внутренними офисами, пунктами отправления и назначения за границей; а также

другие федеральные агентства, международные организации и мероприятия, обслуживаемые

Государственный департамент. Детализация и последовательность организационных единиц

показанной ниже структурой кода организации.

(1) ВНУТРЕННИЙ (ВЕДОМСТВЕННЫЙ)

КАБИНЕТ СЕКРЕТАРЯ РЕГИОНАЛЬНЫХ И ФУНКЦИОНАЛЬНЫЕ БЮРО

Подразделения с 0 по 1

Главный офис или Бюро 1 до 9

Офис или Управление 0 до 9

Отдел от 0 до 9

Филиал от 0 до 9

Отдел от 0 до 9

АДМИНИСТРАТИВНОЕ УПРАВЛЕНИЕ

Район 2

Главный офис или бюро 0 до 9

Офис или Управление 0 до 9

Раздел от 0 до 9

Филиал от 0 до

Раздел от 0 до

(2) за рубежом

за рубежом (почтовые и офисные коды)

ОВСУМАЯ/Государственное обозначение 3

Географическая область с 1 по 5

Страна 02-98

Post Post Post Post 1-5

/OfficeCity или Activity 01–98

(3) ДРУГИЕ АГЕНТСТВА США

ДРУГИЕ АГЕНТСТВА США (ОБСЛУЖИВАЕТСЯ ДЕПАРТАМЕНТОМ ГОСУДАРСТВО)

Другие агентства 4

Конкретное агентство 001 до 888

Обозначение внутри страны/за границей 10 до 30

(4) МЕЖДУНАРОДНЫЕ ОРГАНИЗАЦИИ

МЕЖДУНАРОДНЫЕ ОРГАНИЗАЦИИ (ОБСЛУЖИВАЕМЫЕ ГОСУДАРСТВЕННЫЙ ДЕПАРТАМЕНТ)

Международные организации 5

Конкретная организация 001 до 888

Внутренний/Зарубежный индекс 10 до 30

(5) НЕРАСПРЕДЕЛЕННЫЙ 9 9 99

Используется для статей расходов, которые не подлежат

распределяется по конкретным организациям и включает предметы недостаточной величины

чтобы гарантировать такое распространение. См. 4 FAH-1 H-400 для

коды организаций, названия и назначение.

Коды функций

Бюджетная деятельность, функция, программа и деятельность классификаций, которые определяют программы и мероприятия, финансируемые в рамках Ассигнования департаментов и другие символы фондов включены в коды функций. Функциональный код состоит из четырех позиций в Структура учетных записей отделов и используется для идентификации и отчетности по этим типам. расходов. См. 4 FAH-1 H-500 для функциональных кодов, заголовков и определений.

Категория затрат

Код категории затрат идентифицирует тип работы или выполняемые услуги, такие как техническое обслуживание и ремонт недвижимости, миграция помощь беженцам и т.д. В эту категорию может входить более одного объекта классификации и, следовательно, является основным для класса объектов.

Коды объектов и подобъектов

Классификация объектов определяет виды услуг,

материалы и другие ресурсы, используемые Государственным департаментом и обслуживаемыми агентствами,

и за которые производятся платежи правительства США. Основные коды объектов

предписано Административно-бюджетным управлением, Циркуляр OMB № A-11.

более подробная классификация, которую требует Департамент, изложена в 4 FAH-1 H-600.

Бюджетный ресурс, Коды проектов

Это десятизначное число и/или поле, которое используется для определить проекты агентств, обслуживаемых государством, недвижимостью или строительством номера, классификация бюджетных ресурсов, номера конференций и т. д.

Коды расчетных контор

В ликвидационных документах платежная контора указывается по трехзначному почтовому индексу, соответствующему обслуживающему посту. См. 4 FAH-1 H-720 для получения списка кодов платных офисов. Почтовый индекс обслуживания также используется, когда платежи на самом деле осуществляются региональным распределительным управлением казначейства (RDO). Этот код должен быть указан в ликвидационных документах в связи с платежи за др.

Отчетная дата и/или дата Транзакция/Платеж

Эта дата состоит из шести цифр, обозначающих месяц, день и год;

например, 063011. Дата платежа, отображаемая в настоящее время в системе, состоит из

месяц и год; т. е. 061. Этот код требуется указывать при ликвидации.

документы в связи с платежами за др. Использование этого кода для

оплата за себя необязательна. Должности, по которым выплаты производятся

Казначейство RDO использует дату подготовки ликвидационных документов для

оплата. Например, в сообщениях используется дата платежа за текущий месяц через

Окончательная подача ликвидационных документов в Казначейство РДО для этого

месяц. Документы, подготовленные после этой даты, кодируются следующими месяцами.

дата платежа. При неоплате документов Казначейством РДО в текущем

месяц, как показано на дату платежа, сверка/или по почте

требуется для баланса формы SF-1221, Отчет о сделках в соответствии с

Ассигнования, фонды и счета поступлений (счет дипломатической службы).

Код валюты

Эти коды совпадают с кодом финансирования, поста или локатора

коды стран с этими валютами. Когда два или более кода валюты

требуются в стране, присваиваются специальные коды валюты.

Поля суммы

Поля суммы состоят из 14 позиций каждое, по мере необходимости. Например, входная запись на магнитной ленте RAMC-60, переданная в Министерство обороны. Разведывательное управление (DIA) имеет четыре поля суммы для объединения обязательств в этом месяц, обязательства на дату, ликвидации в этом месяце и ликвидации на дату в одна входная запись на магнитной ленте, нарезанная на самом низком уровне отчетности в Отчет RAMC-60, код расхода или код подобъекта.

Ссылка на данные

Это поле предназначено для перекрестных ссылок и/или

распределение затрат по соответствующим кодам бюджета и/или управления ресурсами

и/или идентификационные номера. Например, ГБЛ, ТР, соцзащита, недвижимость

удостоверение личности и т. д. Также, когда средства выделены в целях безопасности в соответствии с

Система управления ресурсами безопасности (SRMS) и более поздние расходы должны быть

распределяется по собственности и / или номеру здания, это поле используется для стоимости

цели распространения.