Статья 85. Внесение изменений в график погашения задолженности \ КонсультантПлюс

Статья 85. Внесение изменений в график погашения задолженности

1. В случае неисполнения должником графика погашения задолженности (непогашение задолженности в установленные сроки и (или) в установленных размерах) учредители (участники) должника, собственник имущества должника — унитарного предприятия, третьи лица, предоставившие обеспечение, не позднее чем через четырнадцать дней с даты, предусмотренной графиком погашения задолженности, вправе обратиться к собранию кредиторов с ходатайством об утверждении внесенных в график погашения задолженности изменений или погасить требования кредиторов в соответствии с графиком погашения задолженности. Копия ходатайства направляется административному управляющему. Административный управляющий созывает собрание кредиторов не позднее чем через четырнадцать дней с даты получения ходатайства.

В случае принятия решения о внесении изменений в график погашения задолженности собрание кредиторов вправе обратиться в арбитражный суд с ходатайством об утверждении внесенных в график погашения задолженности изменений.

В случае отказа собрания кредиторов утвердить внесенные в график погашения задолженности изменения собрание кредиторов принимает решение об обращении в арбитражный суд с ходатайством о досрочном прекращении финансового оздоровления.

2. В случае, если размер требований, заявленных кредиторами в ходе финансового оздоровления и включенных в реестр требований кредиторов, превышает более чем на двадцать процентов размер требований кредиторов, погашение которых предусмотрено графиком погашения задолженности, административный управляющий обязан не позднее чем через четырнадцать дней с даты включения указанных требований в реестр требований кредиторов созвать собрание кредиторов для принятия решения о внесении изменений в график погашения задолженности.

В случае принятия решения о внесении изменений в график погашения задолженности собрание кредиторов вправе обратиться в арбитражный суд с ходатайством об утверждении внесенных в график погашения задолженности изменений.

В случае отказа собрания кредиторов утвердить внесенные в график погашения задолженности изменения собрание кредиторов вправе ходатайствовать о досрочном прекращении финансового оздоровления.

3. Собрание кредиторов, принявшее решение о внесении изменений в график погашения задолженности, может обратиться к лицу или лицам, предоставившим обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности, с предложением об увеличении размера обеспечения исполнения должником обязательств в соответствии с графиком погашения задолженности.

4. Арбитражный суд вправе вынести определение о внесении в график погашения задолженности изменений только в отношении требований, включенных в реестр требований кредиторов.

5. Внесение изменений в график погашения задолженности не может являться основанием для отказа лица или лиц, предоставивших обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности, от исполнения обязательств по обеспечению исполнения должником обязательств в соответствии с графиком погашения задолженности, о котором заключалось соглашение об обеспечении обязательств должника.

Прокурор разъясняет — Прокуратура Курской области

Прокурор разъясняет

- 31 августа 2022, 18:28

Вопрос: Какой порядок приостановления предоставления коммунальной услуги при наличии задолженности? Виктор С. , г. Льгов

, г. Льгов

Текст

Поделиться

Разъясняет помощник Льговского межрайонного прокурора Евгений Скороходов

Порядок предоставления коммунальных услуг регламентируется Правилами, утвержденными постановлением Правительства Российской Федерации от 06.05.2011 № 354 (в редакции от 28.04.2022) (далее — Правила).

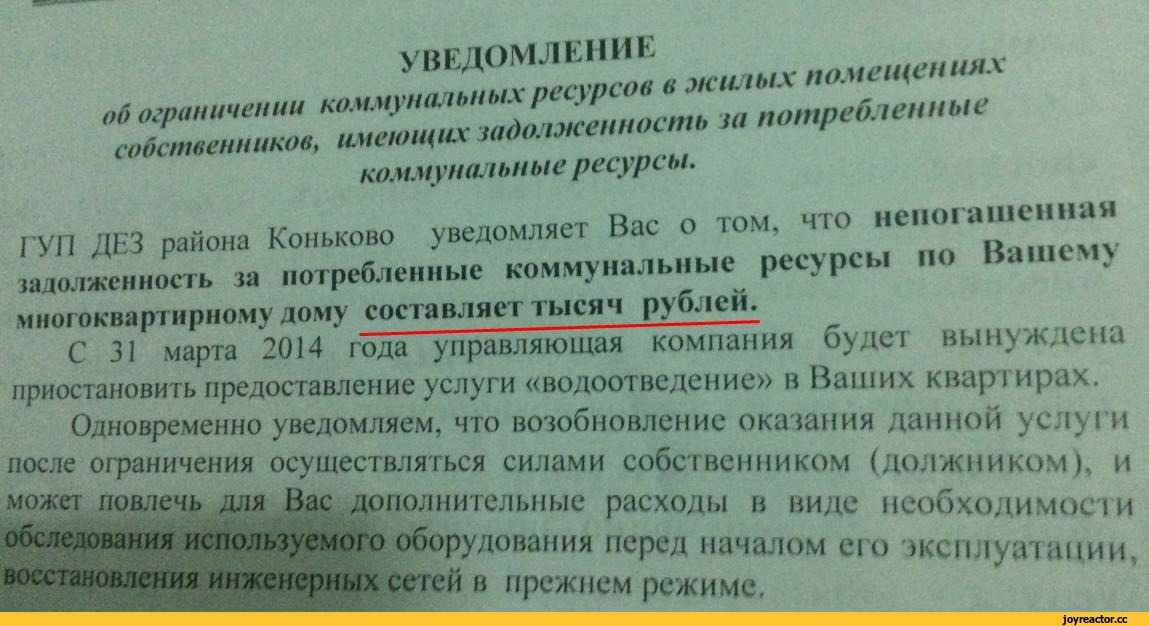

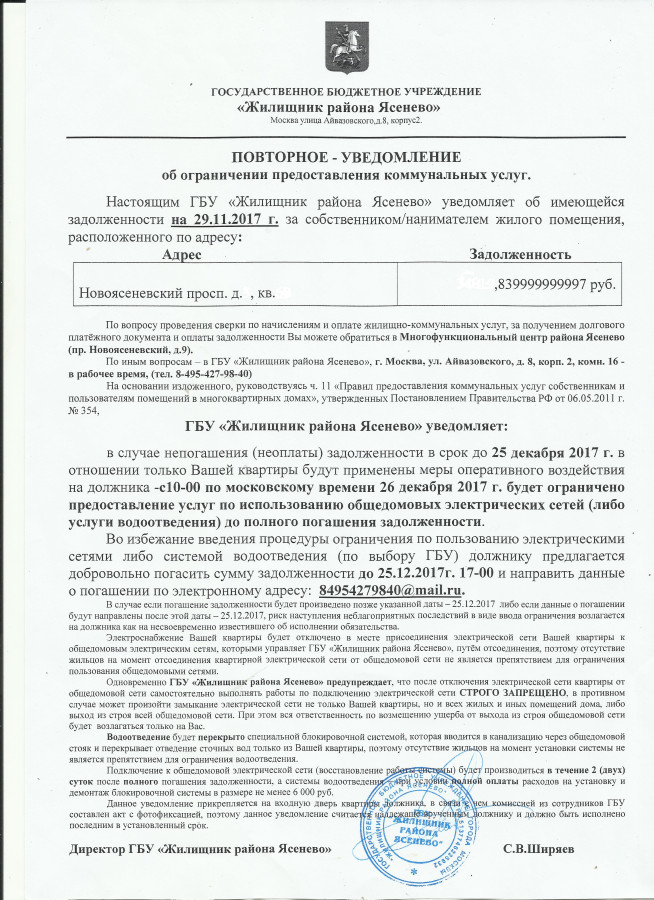

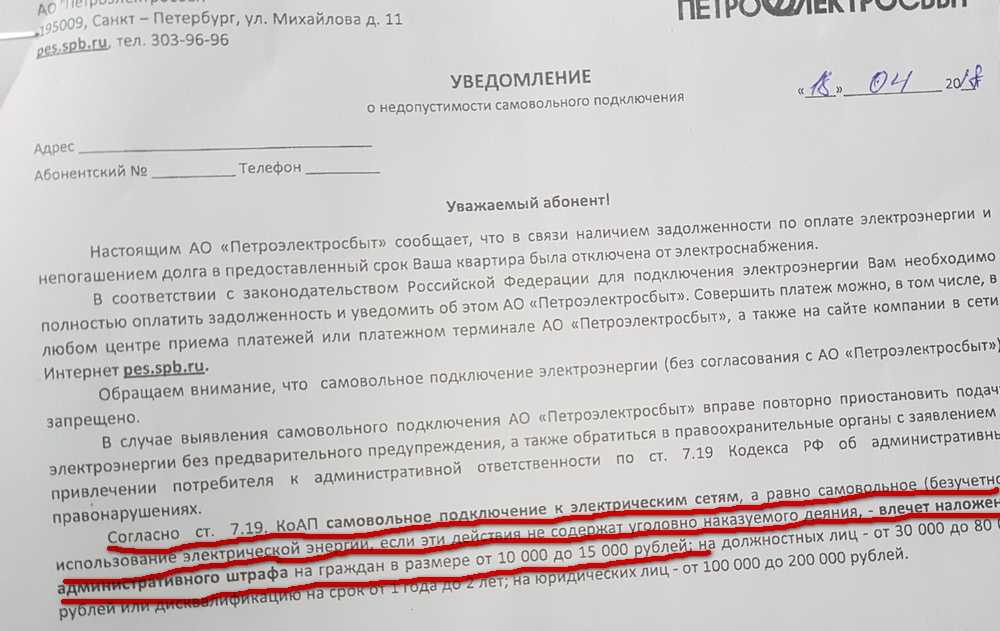

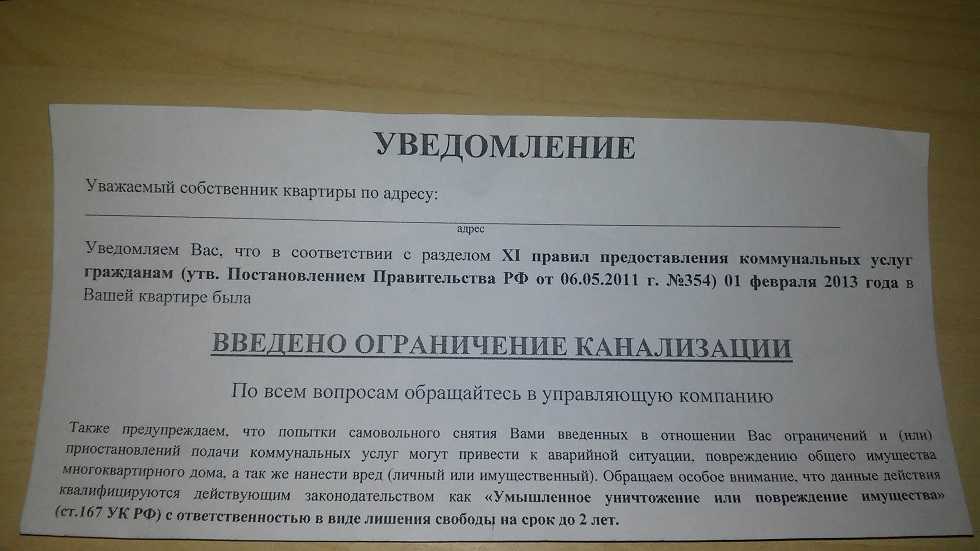

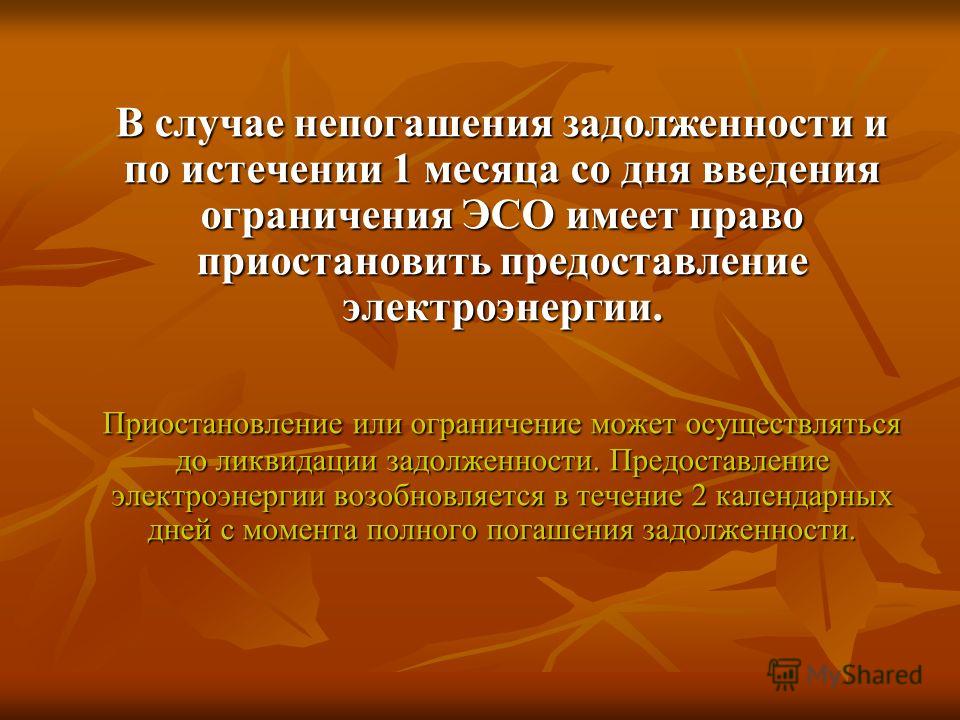

Согласно пункту 117 Правил исполнитель, предоставляющий потребителю коммунальные услуги, вправе ограничить или приостановить предоставление такой услуги, предварительно уведомив об этом потребителя, в случае неполной оплаты потребителем коммунальной услуги.

В силу положений пункта 119 Правил приостановление коммунальной услуги включает следующие мероприятия:

а) исполнитель направляет потребителю-должнику предупреждение (уведомление) об ограничении или приостановлении предоставления услуги в случае непогашения задолженности в течение 20 дней со дня доставки потребителю указанного предупреждения;

б) при непогашении потребителем-должником задолженности в течение установленного срока исполнитель при наличии технической возможности вводит ограничение предоставления указанной в предупреждении (уведомлении) коммунальной услуги;

в) при отсутствии технической возможности введения ограничения либо при непогашении образовавшейся задолженности по истечении 10 дней со дня введения ограничения предоставления коммунальной услуги исполнитель приостанавливает предоставление такой услуги, за исключением отопления, а в многоквартирных домах также за исключением холодного водоснабжения.

Предоставление коммунальных услуг возобновляется в течение 2 календарных дней со дня полного погашения задолженности и оплаты расходов исполнителя по введению ограничения, приостановлению и возобновлению предоставления коммунальной услуги.

Вопрос: Какой порядок приостановления предоставления коммунальной услуги при наличии задолженности? Виктор С., г. Льгов

Разъясняет помощник Льговского межрайонного прокурора Евгений Скороходов

Порядок предоставления коммунальных услуг регламентируется Правилами, утвержденными постановлением Правительства Российской Федерации от 06.05.2011 № 354 (в редакции от 28.04.2022) (далее — Правила).

Согласно пункту 117 Правил исполнитель, предоставляющий потребителю коммунальные услуги, вправе ограничить или приостановить предоставление такой услуги, предварительно уведомив об этом потребителя, в случае неполной оплаты потребителем коммунальной услуги.

В силу положений пункта 119 Правил приостановление коммунальной услуги включает следующие мероприятия:

а) исполнитель направляет потребителю-должнику предупреждение (уведомление) об ограничении или приостановлении предоставления услуги в случае непогашения задолженности в течение 20 дней со дня доставки потребителю указанного предупреждения;

б) при непогашении потребителем-должником задолженности в течение установленного срока исполнитель при наличии технической возможности вводит ограничение предоставления указанной в предупреждении (уведомлении) коммунальной услуги;

в) при отсутствии технической возможности введения ограничения либо при непогашении образовавшейся задолженности по истечении 10 дней со дня введения ограничения предоставления коммунальной услуги исполнитель приостанавливает предоставление такой услуги, за исключением отопления, а в многоквартирных домах также за исключением холодного водоснабжения.

Предоставление коммунальных услуг возобновляется в течение 2 календарных дней со дня полного погашения задолженности и оплаты расходов исполнителя по введению ограничения, приостановлению и возобновлению предоставления коммунальной услуги.

Что могут сделать кредиторы, если вы не платите?

Во-первых, знайте, что вас не могут посадить в тюрьму за неуплату долгов (за исключением алиментов, если бы вы могли платить, но не платите). И кредитор не может просто взять деньги с вашего банковского счета или получить возмещение налога, если только вы не задолжали по налогам или не допустили дефолт по студенческой ссуде. Общее правило заключается в том, что для взыскания долга большинство коммерческих кредиторов должны сначала подать на вас в суд и выиграть судебное решение (решение суда) против вас.

Но из этого правила есть большое исключение: кредиторы не должны предъявлять иски первыми, если долг обеспечен залогом. Типичными примерами являются автокредит, когда купленный вами автомобиль является обеспечением (залогом) по кредиту, или ипотечный кредит или кредит под залог дома, где сам дом заложен в качестве залога (хотя примерно в половине штатов кредитор должен обратиться в суд до обращения взыскания).

Поскольку вы можете столкнуться с некоторыми кредиторами, обладающими глубокими финансовыми знаниями и юридическими ресурсами, важно, чтобы вы понимали правовой статус каждого из ваших долгов и права каждого кредитора.

Долги и кредиторы относятся к разным юридическим категориям, а это означает, что некоторые из ваших кредиторов имеют больше прав на взыскание долга и больше возможностей негативно повлиять на вас и ваш бизнес, чем другие. Две основные категории долгов и кредиторов являются обеспеченными и необеспеченными.

Обеспеченные и необеспеченные кредиторы

Обеспеченный кредитор — это любой кредитор, которому вы или ваша компания предоставили залог в обмен на ссуду, кредитную линию или покупку. Залогом может быть коммерческая собственность, такая как инвентарь и оборудование, или ваша собственная собственность, такая как ваш дом, автомобиль или лодка.

Существуют также «вынужденные обеспеченные кредиторы» — те, кто подал залог (судебный иск) против вашей собственности, потому что у них есть судебное решение против вас или у вас есть задолженность по налогам.

В любом случае, если вы или предприятие не можете погасить долг, обеспеченный кредитор может изъять залоговое имущество или обратить взыскание на него либо распорядиться о его продаже для погашения долга.

Необеспеченный кредитор — это тот, кому не было заложено залоговое имущество и кто не предъявлял права удержания. Как правило, необеспеченные долги включают расходы по кредитной карте и суммы, которые ваш бизнес должен за инвентарь, канцелярские товары, мебель, аренду и рекламу, а также задолженность за такие услуги, как техническое обслуживание, ремонт оборудования или профессиональные консультации.

Обеспеченные долги

Многие предприятия имеют обеспеченные долги — предприятия обычно предоставляют залог по кредитным линиям, а владельцы бизнеса часто отдают в залог свое личное имущество по долгам предприятия. Давайте посмотрим, как быстро кредиторы могут потребовать или лишить залога залог, когда обеспеченный долг не выплачивается.

Изъятие имущества

Как вы, наверное, знаете, если вы пропустите один или два платежа по автокредиту (и, как обычно, кредит был использован для покупки автомобиля и обеспечен автомобилем), кредитор имеет законное право физически изъять автомобиль и продать его, чтобы вернуть причитающиеся вам деньги, а также расходы на продажу и гонорары адвоката. Для этого кредитору не нужно получать разрешение или решение суда. По условиям контракта, который вы подписали с кредитором, репо человек может просто потребовать обратно имущество кредитора. (Во многих штатах кредитор не должен уведомлять вас о возвращении во владение; вы просто проснетесь и обнаружите, что вашей машины нет.) Когда все сказано и сделано, вы все равно будете должны разницу между тем, что кредитор продает автомобиль для и то, что вы должны по кредиту, называется «недостаток». Кроме того, изъятие будет отображаться в вашем кредитном отчете в течение семи лет.

Для этого кредитору не нужно получать разрешение или решение суда. По условиям контракта, который вы подписали с кредитором, репо человек может просто потребовать обратно имущество кредитора. (Во многих штатах кредитор не должен уведомлять вас о возвращении во владение; вы просто проснетесь и обнаружите, что вашей машины нет.) Когда все сказано и сделано, вы все равно будете должны разницу между тем, что кредитор продает автомобиль для и то, что вы должны по кредиту, называется «недостаток». Кроме того, изъятие будет отображаться в вашем кредитном отчете в течение семи лет.

Наиболее часто изымаемым имуществом являются автомобили, но если вы одолжили деньги на покупку оборудования или машин для бизнеса и использовали приобретенное оборудование в качестве залога, кредитор будет иметь такие же права на изъятие. Кроме того, кредитные карты некоторых универмагов предусматривают, что кредитор автоматически получает обеспечительный интерес в приобретаемом вами имуществе, поэтому, если вы не оплатите счет, кредитор может попытаться вернуть имущество во владение. Однако, поскольку кредиторы должны получить постановление суда, чтобы войти в ваш дом или бизнес, изъятие имущества, кроме транспортных средств, происходит редко.

Однако, поскольку кредиторы должны получить постановление суда, чтобы войти в ваш дом или бизнес, изъятие имущества, кроме транспортных средств, происходит редко.

Аналогичным образом, в случае с арендованными транспортными средствами или бизнес-оборудованием, если вы пропустите арендный платеж, арендованное имущество обычно может быть немедленно истребовано без судебного решения.

Лишение права выкупа

Если у вас есть ипотечный кредит или договор о доверительном управлении на ваш дом, или открытая кредитная линия на покупку дома, вы должны своевременно вносить платежи, чтобы сохранить дом. Если вы этого не сделаете, кредитор может и, вероятно, лишит вас права выкупа вашего дома, потому что он является залогом вашего долга. Но выкупа не так быстро, как изъятия транспортного средства. В половине штатов кредитор должен обратиться в суд, прежде чем лишить права выкупа, а в другой половине от кредитора требуется предварительное уведомление.

Точно так же, если вы отдаете свой дом в залог в качестве залога для бизнес-кредита или кредитной линии и не выполняете обязательства по этому кредиту, кредитор может лишить вас права выкупа вашего дома. (В этой ситуации кредитор всегда должен подать иск о взыскании в суде, независимо от того, в каком штате вы находитесь.) Чтобы избежать обращения взыскания кредитором, вы должны либо погасить долг, либо, если долг превышает вашу долю дом, по крайней мере, заплатите кредитору эту сумму, чтобы у него больше не было причин для лишения права выкупа.

(В этой ситуации кредитор всегда должен подать иск о взыскании в суде, независимо от того, в каком штате вы находитесь.) Чтобы избежать обращения взыскания кредитором, вы должны либо погасить долг, либо, если долг превышает вашу долю дом, по крайней мере, заплатите кредитору эту сумму, чтобы у него больше не было причин для лишения права выкупа.

Процесс обращения взыскания работает по-разному в разных штатах. В некоторых штатах кредитор должен подать иск о лишении права выкупа дома (это называется судебным взысканием). В других случаях он может наложить арест на имущество без обращения в суд (внесудебное обращение взыскания). Судебное обращение взыскания обычно занимает на несколько месяцев больше, чем внесудебное обращение взыскания (хотя в Калифорнии внесудебное обращение взыскания может занять год или больше), что дает вам время сэкономить деньги и, при необходимости, найти новое жилье.

Предотвращение обращения взыскания на заложенное имущество

Если вы просрочили выплату по ипотечному кредиту, вы можете договориться с вашим кредитором о модификации кредита. Например, кредитор может согласиться добавить ваши пропущенные платежи к балансу вашего кредита, продлить кредит на более длительный срок или преобразовать ипотечный кредит с плавающей ставкой в ипотеку с фиксированной ставкой. Другими вариантами являются продажа вашего дома за меньшую сумму, чем вы должны (так называемая короткая продажа), возврат документа кредитору (так называемый акт вместо обращения взыскания) или рефинансирование через Федеральное жилищное управление (FHA) или Агентство по доступности и доступности жилья. План стабильности. Для получения актуальной информации о ваших возможностях, если вы столкнулись с потерей права выкупа, см. Руководство по выживанию после потери права выкупа , Стивен Элиас (Ноло).

Например, кредитор может согласиться добавить ваши пропущенные платежи к балансу вашего кредита, продлить кредит на более длительный срок или преобразовать ипотечный кредит с плавающей ставкой в ипотеку с фиксированной ставкой. Другими вариантами являются продажа вашего дома за меньшую сумму, чем вы должны (так называемая короткая продажа), возврат документа кредитору (так называемый акт вместо обращения взыскания) или рефинансирование через Федеральное жилищное управление (FHA) или Агентство по доступности и доступности жилья. План стабильности. Для получения актуальной информации о ваших возможностях, если вы столкнулись с потерей права выкупа, см. Руководство по выживанию после потери права выкупа , Стивен Элиас (Ноло).

Подача заявления о банкротстве может привести к задержке обращения взыскания. Когда вы подаете заявление о банкротстве, все кредиторы, включая ипотечных кредиторов, должны прекратить деятельность по взысканию долгов и изъятию права выкупа. Тем не менее, кредитор может обратиться в суд по делам о банкротстве за разрешением на обращение взыскания, если вы просрочили платежи, поэтому банкротство может отсрочить обращение взыскания только на пару месяцев. (Подробнее о банкротстве в целом см. в Центре банкротства Ноло.)

Тем не менее, кредитор может обратиться в суд по делам о банкротстве за разрешением на обращение взыскания, если вы просрочили платежи, поэтому банкротство может отсрочить обращение взыскания только на пару месяцев. (Подробнее о банкротстве в целом см. в Центре банкротства Ноло.)

Необеспеченные долги

Необеспеченные кредиторы, такие как компании, выпускающие кредитные карты, и большинство торговых кредиторов должны сначала подать на вас в суд и выиграть судебный процесс против вас, прежде чем они заберут ваш доход и имущество. Это верно независимо от того, несете ли вы личную ответственность за долг (как в случае с индивидуальными предпринимателями и партнерами или потому, что вы подписали личную гарантию для своей корпорации или LLC), или только ваша корпорация или LLC несет ответственность за долг. (Узнайте, несете ли вы личную ответственность по оплате долгов вашего бизнеса.)

Однако, как правило, прежде чем серьезно рассматривать судебный процесс, кредитор пытается взыскать долг в течение нескольких месяцев, а затем передает его юристу или агентству по взысканию долгов, которые возобновляют процесс. В некоторых случаях кредитор придет к выводу, что у вас недостаточно имущества, которое можно легко захватить, чтобы погасить судебный иск, и не станет подавать иск.

В некоторых случаях кредитор придет к выводу, что у вас недостаточно имущества, которое можно легко захватить, чтобы погасить судебный иск, и не станет подавать иск.

Например, предположим, что ваш дом стоит меньше, чем вы должны по ипотеке, а это означает, что в нем нет капитала, который кредиторы могли бы получить. Также предположим, что у вашего комиссионного магазина мало коммерческих активов и дела идут настолько плохо, что вы не ожидаете, что у вас будет больше, чем несколько долларов стабильного дохода, который может получить кредитор (приказав шерифу или маршалу забрать деньги из помещения) . Ваши кредиторы или любой адвокат по взысканию долгов или агентство, которому передан ваш долг, не могут подать на вас в суд, потому что они знают, что маловероятно, что они смогут взыскать денежные средства по решению суда. Это называется «доказательство суждения».

Вместо этого кредитор может просто списать ваш долг и рассматривать его как вычитаемый коммерческий убыток для целей налогообложения прибыли. Как правило, через пять или шесть лет, в зависимости от срока исковой давности вашего штата, долг становится юридически безнадежным. (Только в нескольких штатах, таких как Кентукки, Луизиана, Огайо и Род-Айленд, установлены более длительные сроки исковой давности, до десяти или 15 лет.) долю, и у вас есть ценные личные или деловые активы (или только деловые активы, если ваш бизнес является корпорацией или ООО) — или если кредитор ожидает, что вы приобретете значительные активы в будущем. Например, если вы являетесь индивидуальным предпринимателем и имеете ученую степень, ваш кредитор может предположить, что вы в конечном итоге будете получать достойную зарплату, и подаст на вас в суд прямо сейчас — и просто подождет, пока вы получите какой-то доход. (Во многих штатах решение суда может быть получено не менее чем за десять лет.)

Как правило, через пять или шесть лет, в зависимости от срока исковой давности вашего штата, долг становится юридически безнадежным. (Только в нескольких штатах, таких как Кентукки, Луизиана, Огайо и Род-Айленд, установлены более длительные сроки исковой давности, до десяти или 15 лет.) долю, и у вас есть ценные личные или деловые активы (или только деловые активы, если ваш бизнес является корпорацией или ООО) — или если кредитор ожидает, что вы приобретете значительные активы в будущем. Например, если вы являетесь индивидуальным предпринимателем и имеете ученую степень, ваш кредитор может предположить, что вы в конечном итоге будете получать достойную зарплату, и подаст на вас в суд прямо сейчас — и просто подождет, пока вы получите какой-то доход. (Во многих штатах решение суда может быть получено не менее чем за десять лет.)

За что, по мнению кредитора, стоит подать в суд? Значительные суммы денежных средств или дебиторской задолженности, ценное деловое оборудование и имущество, а также, если вы несете личную ответственность за долги, ценные личные активы, такие как драгоценности, изобразительное искусство, предметы коллекционирования, антиквариат, мотоциклы, дорогие велосипеды, лодки или отпуск жилой дом.

Не пытайтесь скрыть активы. Иногда в отчаянии владелец бизнеса пытается защитить личные или деловые активы, отдавая их друзьям и родственникам или иным образом пытаясь скрыть их от кредиторов. Хотя мало кто из представителей малого бизнеса обладает знаниями, необходимыми для перевода наличных на оффшорный банковский счет, многие пытаются скрыть их от имени родителей, детей, коллег или друзей. Не делай этого. Адвокаты кредиторов имеют опыт обнаружения таких скрытых активов, и в крайних случаях эта тактика может даже привести к гражданским и уголовным обвинениям в мошенничестве.

Если кредитор все же подаст на вас в суд и выиграет дело против вас, очевидно, имеет смысл оплатить решение суда до любых других необеспеченных долгов, по которым вы еще не предъявили иск. (См. статью Ноло о том, какие бизнес-долги следует платить в первую очередь). Если кредитор обратился в суд и выиграл судебное решение против вас о взыскании необеспеченного долга, теоретически кредитор (теперь называемый кредитором по решению суда) сможет получить любые наличные деньги на банковском счете вашего бизнеса, ваш доход от бизнеса и ваш бизнес. имущество для погашения долга. Если вы являетесь индивидуальным предпринимателем или партнером, или вы подписали личную гарантию по долгу, кредитор по решению суда также может конфисковать вашу заработную плату и снять деньги с вашего личного банковского счета, а также забрать ваше неосвобожденное личное имущество, чтобы погасить долг. долг. Однако, чтобы забрать деньги или имущество, кредитор должен сначала найти их, а затем получить постановление суда и заплатить шерифу за это.

имущество для погашения долга. Если вы являетесь индивидуальным предпринимателем или партнером, или вы подписали личную гарантию по долгу, кредитор по решению суда также может конфисковать вашу заработную плату и снять деньги с вашего личного банковского счета, а также забрать ваше неосвобожденное личное имущество, чтобы погасить долг. долг. Однако, чтобы забрать деньги или имущество, кредитор должен сначала найти их, а затем получить постановление суда и заплатить шерифу за это.

Вероятно, наиболее распространенным методом взыскания долга является получение кредитором судебного приказа об аресте, согласно которому шериф может арестовать 25% вашей заработной платы для выплаты долга (за исключением Пенсильвании, Южной Каролины и Техаса, где арест запрещен). ). Но если вы являетесь владельцем собственного бизнеса без подработки, получить заработную плату будет довольно сложно, поскольку вы не получаете зарплату (если вы не являетесь сотрудником своей корпорации). Тем не менее, заработная плата вашего супруга может быть конфискована для погашения ваших деловых долгов, если вы живете в штате с общественной собственностью (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон или Висконсин), при условии, что имя вашего супруга указано в решение суда.

Часто более эффективным методом сбора (если ваша компания продает товары или услуги за наличные) является то, что шериф приходит в вашу компанию и забирает любые деньги, которые он может там найти — в кассовом аппарате (так называемый «кассовый кран») или на твоем лице. Или шериф может быть уполномочен забрать служебные транспортные средства, оборудование или инструменты для оплаты ваших долгов, что произойдет только в том случае, если эти предметы явно стоят больше, чем вы должны за них. Также возможно, что кредитор может получить суд, чтобы обязать ваших крупных клиентов и клиентов выплатить любые деньги, которые они вам должны, непосредственно в суд.

Однако большинство кредиторов не пойдут на все, чтобы получить вашу собственность. Вместо этого многие просто прикрепят «удержание по решению суда» к любой недвижимости или активам, которыми владеет бизнес (или ценному личному имуществу или недвижимости, которой вы владеете, если вы несете личную ответственность за долг). Залоговое удержание позволит кредитору взыскать долг, когда вы продаете или рефинансируете недвижимость.

Залоговое удержание позволит кредитору взыскать долг, когда вы продаете или рефинансируете недвижимость.

Проверьте, не зарегистрированы ли какие-либо залоговые права в отношении вашего бизнеса. Канцелярия государственного секретаря в каждом штате ведет реестр залогов, в котором перечисляются залоговые права, налоговые права или обеспечительные интересы, на которые кредиторы претендуют на вашу собственность. Вы можете выполнить онлайн-поиск записей Единого коммерческого кодекса (UCC) на веб-сайте вашего государственного секретаря, чтобы найти свои личные и деловые имена, чтобы увидеть, какие залоговые права были зарегистрированы против вас. Если вы обнаружите какую-либо неверную информацию — скажем, вы выплатили долг, но он не был отражен — попросите соответствующего кредитора выпустить UCC, что требуется по закону.

О наложении ареста на заработную плату

Если вы регулярно получаете заработную плату, возможно, из-за подработки или потому, что вы являетесь сотрудником своей корпорации, ваша заработная плата может быть арестована для исполнения судебного решения. Общая сумма, которую ваши кредиторы могут взять из вашей заработной платы, составляет 25% от вашей чистой заработной платы. Это ограничение применяется независимо от того, есть ли у вас один кредитор или много. И если ваша заработная плата низкая, есть дополнительные меры защиты — вы должны оставаться с еженедельным доходом, равным 30-кратной федеральной минимальной почасовой оплате труда. (В некоторых штатах установлены более низкие пределы.) Но если вы должны вернуть алименты или задолженность по налогам, а ваша заработная плата арестована, ожидайте, что вы потеряете гораздо больший процент своей заработной платы — 50% или более, в зависимости от того, поддерживаете ли вы других. Чеки социального страхования, доходы от пенсионного плана, пособия по безработице и инвалидности или компенсационные выплаты работникам не могут быть заморожены, кроме как для уплаты федеральных налогов или алиментов (или если они не накопились на вашем банковском счете).

Общая сумма, которую ваши кредиторы могут взять из вашей заработной платы, составляет 25% от вашей чистой заработной платы. Это ограничение применяется независимо от того, есть ли у вас один кредитор или много. И если ваша заработная плата низкая, есть дополнительные меры защиты — вы должны оставаться с еженедельным доходом, равным 30-кратной федеральной минимальной почасовой оплате труда. (В некоторых штатах установлены более низкие пределы.) Но если вы должны вернуть алименты или задолженность по налогам, а ваша заработная плата арестована, ожидайте, что вы потеряете гораздо больший процент своей заработной платы — 50% или более, в зависимости от того, поддерживаете ли вы других. Чеки социального страхования, доходы от пенсионного плана, пособия по безработице и инвалидности или компенсационные выплаты работникам не могут быть заморожены, кроме как для уплаты федеральных налогов или алиментов (или если они не накопились на вашем банковском счете).

Освобожденное имущество — что не может получить кредитор по решению суда

Хотя кредитор по решению суда обычно может забрать наличные с вашего банковского счета или принудить к продаже большинства бизнес-активов, кредитор по решению суда не может изъять личное имущество, которое находится на законных основаниях.

- капитал, которым вы владеете в одном транспортном средстве, до определенной суммы — обычно от 1000 до 5000 долларов США, и

- значительная часть капитала в вашем доме — часто от 10 000 до 50 000 долларов, в зависимости от штата.

Найдите льготы вашего штата. Чтобы узнать, от какой суммы ваш штат освобождает ваше транспортное средство и дом, а также полный список освобожденного имущества, см. наш раздел об освобождении от банкротства.

В большинстве штатов также разрешено хранить деловое оборудование и инструменты на сумму в несколько тысяч долларов, а также деньги пенсионных планов с отсрочкой налогообложения. Кроме того, в большинстве штатов (за исключением штатов с совместной собственностью, о которых говорилось выше) кредитор не может забрать имущество, которое принадлежит вам и вашему супругу, если долг оформлен только на ваше имя.

ПРИМЕР: В течение многих лет Дакс увлекался реставрацией классических автомобилей; у него самого есть два: Shelby Cobra 64 года и Cadillac Eldorado 59 года. После того, как его друзья уговорили его бросить свою основную работу, чтобы заниматься любимым делом, Дакс открывает свой собственный магазин, который предлагает индивидуальную автохимию, ремонт вмятин без покраски, покраску автомобилей и реставрацию классических автомобилей. Он подает заявку на получение бизнес-лицензии, арендует небольшой склад в промышленной зоне, покупает два автомобильных подъемника и увеличивает свой запас инструментов, который и без того был значительным. Чтобы заплатить за все, он берет кредитную линию личного капитала на свой дом после того, как потерпел неудачу в своих попытках получить банковскую кредитную линию для бизнеса.

К сожалению, почти сразу после того, как Дакс открывает свои двери, экономика падает, и люди сокращают роскошные услуги, такие как обычная чистка автомобилей и даже ремонт вмятин и вмятин. В то же время многие любители классических автомобилей вынуждены отложить свои увлечения. В результате Дакс не приносит достаточно денег, чтобы покрыть свои расходы, не может платить за аренду и уходит из бизнеса, оставив гору долгов. Если на него подадут в суд или ему придется объявить себя банкротом, вот что он должен потерять и что он должен сохранить:

Поскольку Дакс живет в Калифорнии, женат и имеет долю в доме всего в 60 000 долларов (он должен 300 000 долларов, а дом стоит 360 000 долларов), он сможет сохранить свой дом (закон Калифорнии освобождает семьи в размере 75 000 долларов). Он также получит свою одежду, мебель и бытовую технику. Он сможет сохранить только 2550 долларов собственного капитала в личных транспортных средствах, поэтому он, скорее всего, потеряет свои классические автомобили.

Он также сможет сохранить бизнес-активы на сумму до 6750 долларов, если он полностью заплатит за них и продолжит использовать их для заработка, включая инструменты, оборудование и коммерческий автомобиль. К сожалению, остальная часть его бизнес-активов, скорее всего, будет изъята. Он также может потерять деньги на своем коммерческом банковском счете, а также на своем личном банковском счете, потому что он был единоличным владельцем. Если он получит новую работу, до 25% его заработной платы также может быть удержано. И если жена Дакса приносит домой доход, 25% этого дохода могут быть направлены на оплату долгов бизнеса, если его жена указана в судебном решении. (Однако, если Dax подаст заявление о банкротстве, аресты заработной платы прекратятся.) К счастью, IRA Dax защищена от кредиторов.

Он также сможет сохранить бизнес-активы на сумму до 6750 долларов, если он полностью заплатит за них и продолжит использовать их для заработка, включая инструменты, оборудование и коммерческий автомобиль. К сожалению, остальная часть его бизнес-активов, скорее всего, будет изъята. Он также может потерять деньги на своем коммерческом банковском счете, а также на своем личном банковском счете, потому что он был единоличным владельцем. Если он получит новую работу, до 25% его заработной платы также может быть удержано. И если жена Дакса приносит домой доход, 25% этого дохода могут быть направлены на оплату долгов бизнеса, если его жена указана в судебном решении. (Однако, если Dax подаст заявление о банкротстве, аресты заработной платы прекратятся.) К счастью, IRA Dax защищена от кредиторов.

Он также сможет сохранить бизнес-активы на сумму до 6750 долларов, если он полностью заплатит за них и продолжит использовать их для заработка, включая инструменты, оборудование и коммерческий автомобиль. К сожалению, остальная часть его бизнес-активов, скорее всего, будет изъята. Он также может потерять деньги на своем коммерческом банковском счете, а также на своем личном банковском счете, потому что он был единоличным владельцем. Если он получит новую работу, до 25% его заработной платы также может быть удержано. И если жена Дакса приносит домой доход, 25% этого дохода могут быть направлены на оплату долгов бизнеса, если его жена указана в судебном решении. (Однако, если Dax подаст заявление о банкротстве, аресты заработной платы прекратятся.) К счастью, IRA Dax защищена от кредиторов. Банкротство может избавиться от необеспеченных долгов. Если на вас подали в суд или вам угрожали судебным иском, вы рискуете потерять деньги или имущество. Если большая часть вашего долга не обеспечена и у вас мало шансов погасить его, вы можете рассмотреть вопрос о банкротстве, которое может избавиться от большей части, если не от всего, вашего необеспеченного долга.

Особые правила аренды

Задолженность по аренде рассматривается как любой другой необеспеченный долг, но в случае неуплаты к вам применяются упрощенные процедуры выселения. Если вы просрочили арендную плату за жилье, арендодатель, скорее всего, возбудит против вас иск о выселении в течение нескольких недель. Если здание не окажется непригодным для проживания (не отвечающим стандартам или небезопасным), скорее всего, вам будет приказано покинуть его в течение примерно шести недель. Коммерческое выселение происходит быстрее, чем выселение по месту жительства — оно может закончиться всего за несколько недель.

Вы можете попытаться договориться с арендодателем о возмещении невыплаченной арендной платы в течение следующих нескольких месяцев, но сделайте это до того, как арендодатель подаст иск о выселении. Ваш арендодатель, вероятно, будет вести переговоры, если в вашем районе много свободной недвижимости. Если вы можете показать, что, хотя у вашего бизнеса не хватает денег, у вас есть правдоподобный долгосрочный план выживания, возможно, вы сможете получить новый договор аренды с более низкой арендной платой. Ваши шансы увеличатся, если вы сможете показать, что вы или частный кредитор будете инвестировать новый капитал в бизнес, если арендные и другие обязательства будут сокращены. (Подробнее о том, как договориться о снижении арендной платы, см. в нашей статье о способах сокращения расходов.)

Ваш арендодатель, вероятно, будет вести переговоры, если в вашем районе много свободной недвижимости. Если вы можете показать, что, хотя у вашего бизнеса не хватает денег, у вас есть правдоподобный долгосрочный план выживания, возможно, вы сможете получить новый договор аренды с более низкой арендной платой. Ваши шансы увеличатся, если вы сможете показать, что вы или частный кредитор будете инвестировать новый капитал в бизнес, если арендные и другие обязательства будут сокращены. (Подробнее о том, как договориться о снижении арендной платы, см. в нашей статье о способах сокращения расходов.)

Если вам придется выехать, когда у вас останется время по договору аренды — жилого или коммерческого, — ваш арендодатель может предъявить вам иск в отношении арендной платы за оставшиеся месяцы. Однако в большинстве штатов арендодатель обязан сначала попытаться сдать помещение в аренду, чтобы свести к минимуму убытки. Это называется «смягчить ущерб». Для получения дополнительной информации см. статью Ноло о том, как выйти из аренды досрочно с наименьшими последствиями.

статью Ноло о том, как выйти из аренды досрочно с наименьшими последствиями.

Найдите себе нового арендатора. Арендодатель, который рассчитывает в конечном итоге получить от вас всю арендную плату, причитающуюся вам по расторгнутому договору аренды, может не торопиться с поиском нового арендатора. Если вы поможете найти нового арендатора и быстрее заполнить помещение, вы ограничите свою будущую ответственность по договору аренды.

Когда вас могут (и нельзя) арестовать за долги

Консолидация долгов

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок).

Автор:

Обновлено: 3 ноября 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Вас не могут арестовать за долг только потому, что вы просрочили платежи. Ни один кредитор потребительского долга — включая кредитные карты, медицинские долги, ссуду до зарплаты, ипотеку или студенческие ссуды — не может заставить вас быть арестованным, заключенным в тюрьму или подвергнутым каким-либо общественным работам по решению суда.

Однако эти кредиторы могут предъявить вам иск за неоплаченный долг в гражданском суде, что косвенно может привести к аресту за долги. Вот почему так важно отреагировать на судебную повестку и покрыть назначенные судом штрафы или выплаты, включая алименты.

3 случая, когда вас могут арестовать за долги

- Когда вы неуважительно относитесь к решению суда

- Если вы не платите алименты

- Когда вы намеренно обманываете налоговую службу, чтобы не платить налоги

1. Если вы неуважительно относитесь к решению суда

Чтобы кредиторы взыскали непогашенный долг, не обеспеченный залогом, они должны подать на вас в суд и выиграть денежное решение, присужденное судом. Если вы получите уведомление о явке в суд, потому что кредитор подал на вас в суд, и вы проигнорируете это постановление гражданского суда, вы можете быть признаны неуважением к суду. В этот момент гражданское дело может быть передано в уголовное производство, и может быть выдан ордер на ваш арест.

Если вы получили какое-либо судебное уведомление, не игнорируйте его, даже если вы не узнаете компанию, подающую на вас в суд. Помимо возможных юридических проблем в будущем, неявка или несоблюдение инструкций в уведомлении означает, что вы упустили возможность погасить долг или договориться о плане платежей.

Как определить, что ваш долговой иск является законным

Если вам предъявят иск, имейте в виду, что существует срок давности по долгу. Коллектору запрещено подавать на вас в суд или угрожать подать в суд на вас из-за долга, срок исковой давности которого истек. Этот долг считается «сроком давности».

Эти законы различаются в зависимости от штата и типа долга, но обычно действуют от трех до шести лет. Обратите внимание, что есть некоторые исключения: например, срок исковой давности долга по кредитной карте в штате Мэн составляет шесть лет, а в Нью-Гэмпшире — только три года, а в родном штате Новой Англии — Род-Айленде — 10 лет.

Однако, даже если срок погашения задолженности истек, кредитор все еще может продолжать связываться с вами с просьбой об оплате. В некоторых штатах частичный платеж по просроченному долгу фактически «оживляет» долг, то есть сбрасывает срок исковой давности по этому долгу, что позволяет коллектору подать на вас в суд еще раз, чтобы взыскать полную сумму.

Если вы считаете, что коллектор нарушил закон, вы можете подать жалобу в Федеральную торговую комиссию и генеральному прокурору вашего штата, а также подать собственный иск против коллектора.

2. Если вы не платите алименты

Неуплата алиментов может привести к тюремному заключению, поскольку это выплата по решению суда. Когда суд приказывает вам что-то сделать — например, явиться на слушание по делу об алиментах или выплатить алименты — и вы не выполняете его, вы можете считаться неуважением к суду.

Опять же, важно помнить, что вас арестовывают за нарушение решения суда, а не за неспособность оплачивать счета. Во всех 50 штатах есть процессы уголовного преследования за неуплату алиментов, но этот процесс применяется редко.

3. Когда вы намеренно обманываете Налоговое управление США, чтобы уклониться от уплаты налогов

Неуплата налогов может привести к тому, что Налоговое управление США предъявит вам иск (хотя Налоговое управление США имеет широкие правоприменительные полномочия и может взимать сборы без судебное решение).

Если вы продолжите накапливать долги перед IRS, вам придется взимать какие-то штрафы или сборы. И если вы совершите ошибку и вас проверят, IRS сможет подать на вас в суд, чтобы взыскать причитающиеся деньги. Вы даже можете столкнуться лицом к лицу с налоговым залогом, когда ваш дом или автомобиль могут быть конфискованы для уплаты ваших долгов. Однако, как бы неприятно это ни было, все эти случаи будут гражданскими процессами и не дадут вам тюремного заключения.

Два связанных с налогами сценария, за которые вы можете получить тюремный срок, — это уклонение от уплаты налогов и налоговое мошенничество:

| Примеры уклонения от уплаты налогов и налогового мошенничества | ||

| Что это такое | Примеры | |

| Уклонение от уплаты налогов | Когда вы сознательно отказываетесь подавать документы или платить налоги, несмотря на то, что у вас есть для этого средства. |

|

| Налоговое мошенничество | Налоговое мошенничество — это когда вы намеренно лжете в своих налоговых декларациях, чтобы ограничить свои налоговые обязательства. |

|

Налоговое мошенничество отличается от небрежности или уклонения от уплаты налогов. Уклонение от уплаты налогов — это законный способ минимизировать сумму причитающегося подоходного налога. Примеры уклонения от уплаты налогов включают отсрочку дохода путем внесения взносов в IRA или 401(k) или требование вычетов, на которые вы имеете право по закону. Халатность — это когда вы не предпринимаете разумных попыток соблюдать налоговое законодательство — например, требуете вычета, на который вы не потратили время, чтобы определить, действительно ли вы имеете на это право.

Халатность — это когда вы не предпринимаете разумных попыток соблюдать налоговое законодательство — например, требуете вычета, на который вы не потратили время, чтобы определить, действительно ли вы имеете на это право.

Если вы сделаете честную ошибку или у вас не будет достаточно денег для оплаты, гражданское дело, связанное с налогами, не превратится в уголовное дело, но если вас поймают на уклонении от уплаты налогов или мошенничестве, вы попадете в неприятную ситуацию.

Что делать, если вам угрожают арестом за долги

Пересмотрите свои права в соответствии с FDCPA

Если кредитор или сборщик долгов ведет себя особенно агрессивно и угрожает вас арестовать, их действия могут быть сочтены незаконными. Закон о добросовестной практике взыскания долгов запрещает коллекторам угрожать вам тюремным заключением.

Если вы считаете, что коллекторы нарушают этот закон, вам следует предпринять следующие шаги:

- Изучите, что представляет собой незаконное поведение, и узнайте, каковы ваши права. Бюро финансовой защиты потребителей может предоставить вам полезную информацию.

- Документируйте оскорбительное поведение, включая каждый телефонный звонок, письмо или любые другие контакты. Даже такие детали, как время звонка, важны, так как коллекторам запрещено звонить до 8 утра или после 9.вечера.

- Сообщайте о своих жалобах по номеру либо в Генеральную прокуратуру вашего штата, либо в Федеральную торговую комиссию, либо в Бюро финансовой защиты потребителей.

Бюро финансовой защиты потребителей может предоставить вам полезную информацию.

Бюро финансовой защиты потребителей может предоставить вам полезную информацию.Ознакомьтесь с местными законами и законами штата о взыскании долгов

Помимо федерального закона, в некоторых штатах и городах действуют собственные правила взыскания долгов. Обязательно внимательно прочитайте договор с вашим кредитором, в котором будет указана информация о том, как они могут связаться с вами. Если они нарушат этот договор или какой-либо закон, вы можете подать на них в суд.

Отправить письмо о прекращении связи

Вы можете попросить коллекторов прекратить общение или связаться с вами только в письменной форме. После получения запроса FDCPA требует, чтобы коллектор подчинился ему, и может общаться с вами только для того, чтобы сообщить вам, что долг был прекращен или что они предпринимают конкретные действия, такие как судебный процесс.

После получения запроса FDCPA требует, чтобы коллектор подчинился ему, и может общаться с вами только для того, чтобы сообщить вам, что долг был прекращен или что они предпринимают конкретные действия, такие как судебный процесс.

Что может случиться, если вы не заплатите то, что должны

Ваш кредит сильно пострадает

Даже если вы не попадете в тюрьму, неуплата ваших долгов, безусловно, будет иметь другие негативные последствия для вашей жизни. В частности, это может повлиять на ваш кредитный рейтинг, и любые долги, которые вы должны, обычно остаются в вашем кредитном отчете в течение семи лет. Это может повлиять на то, сможете ли вы получить новую кредитную карту, ипотечный кредит или аренду автомобиля.

Начните следить за своим кредитом

Ваши активы могут быть арестованы

Если вы обеспечили кредит каким-либо залогом, например, домом или автомобилем, кредитор может изъять эти активы в качестве способа погашения вашего долга.

Ваша заработная плата может быть конфискована

Наложение ареста на заработную плату происходит, когда кредитор получает постановление суда или государственного учреждения, которое требует от вашего работодателя удержать часть вашей заработной платы и отправить ее вашему кредитору. Сумма, на которую может быть наложен арест, зависит от типа долга и законов вашего штата о наложении ареста.

Сумма, на которую может быть наложен арест, зависит от типа долга и законов вашего штата о наложении ареста.

Например, если вы сильно просрочили свои долги по федеральному студенческому кредиту и кредитор не может связаться с вами, чтобы выяснить план платежей, они могут подать на вас в суд, чтобы потребовать ареста заработной платы. Однако это обычно происходит только в том случае, если все другие методы не увенчались успехом, и ваш студенческий кредит был передан в Министерство юстиции для взыскания.

Обратите внимание, что студенческие ссуды также считаются «гражданскими долгами», и вас не могут арестовать за их неуплату.

5 способов улучшить ситуацию с долгами

- Оцените свой долг

- Свяжитесь со своими кредиторами

- Обратитесь за помощью к кредитному консультанту

- Участие в программе управления долгом

- Рассмотреть возможность консолидации долга

1. Подведите итоги своей задолженности

Начните с просмотра всей задолженности, которую вы должны. Вы можете обнаружить, что срок погашения долга истек. В некоторых случаях долг может быть даже не вашим — известно, что коллекторы совершают ошибки или участвуют в мошенничестве с консолидацией долга.

Вы можете обнаружить, что срок погашения долга истек. В некоторых случаях долг может быть даже не вашим — известно, что коллекторы совершают ошибки или участвуют в мошенничестве с консолидацией долга.

2. Свяжитесь со своими кредиторами

Разговаривать с кредиторами, которые уже угрожают вам, может быть ошеломляюще, но если вы можете это вынести, это может сэкономить вам деньги. В конечном счете, кредиторы просто хотят получить возмещение. Если вы придете к ним с хладнокровием и объясните свое текущее финансовое положение, часто кредиторы готовы выслушать вас и договориться о сделке.

Если вы все же решите поговорить с ними, убедитесь, что вы пришли к ним с предложением о том, как погасить свой долг. Объясните, сколько вы можете ежемесячно выплачивать в счет погашения долга, и нужна ли вам какая-либо дополнительная помощь, например, более низкие сборы или процентные ставки. Если ваши должники согласны на новый план погашения, обязательно задокументируйте его и отправьте своим кредиторам для прозрачности.

3. Обратитесь за помощью к кредитному консультанту

Если вы обнаружите, что ваше финансовое положение выходит из-под контроля, обученный специалист может дать вам рекомендации относительно текущего долгового кризиса.

Служба кредитного консультирования может составить более целостный финансовый план, чтобы вы не оказались в такой же ситуации в будущем, например, помочь вам составить рабочий бюджет, разработать план, чтобы вы могли быть в курсе текущих счетов. и предоставление инструментов, чтобы вы могли оставаться на вершине плана.

4. Примите участие в программе управления задолженностью

Если вы должны деньги нескольким кредиторам, участие в программе управления задолженностью может помочь вам лучше управлять своими долгами. Это услуга, предоставляемая некоммерческими консультационными агентствами по кредитам, которая призвана помочь потребителям выбраться из долгов в течение трех-пяти лет.

Кредитный консультант обсудит процентные ставки и сборы по вашему долгу от вашего имени и объединит все это в единый ежемесячный платеж. Затем вы сделаете этот платеж непосредственно кредитному консультанту, который разделит деньги на соответствующие платежи для различных ваших кредиторов.

Затем вы сделаете этот платеж непосредственно кредитному консультанту, который разделит деньги на соответствующие платежи для различных ваших кредиторов.

Когда вы зарегистрируетесь, вы можете рассчитывать на оплату вступительного взноса в размере около 25 долларов США, а также ежемесячной платы за обслуживание в размере от 25 до 50 долларов США. После регистрации ваш кредитный консультант свяжется с вашими кредиторами и уведомит их о том, что они будут производить платежи от вашего имени. Это означает, что вы больше не будете получать звонки о сборах.

Вы можете зарегистрировать долги по кредитным картам, долги по студенческим кредитам, медицинские счета и личные кредиты в программу управления долгом. Обеспеченный долг не может быть зарегистрирован. Обратите внимание, что вы не сможете использовать новые формы кредита, пока вы зарегистрированы в программе. Вас даже могут попросить закрыть большинство кредитных линий (одна может быть разрешена только в экстренных целях).

Вы можете использовать следующие ресурсы, чтобы найти подходящую для вас программу управления долгом:

- Национальный фонд кредитного консультирования (NFCC) локатор

- Американская ассоциация финансового консультирования (FCAA)

- Министерство юстиции США (DOJ) список утвержденных кредитных консультационных агентств

5. Рассмотрите возможность консолидации долга

Кредит консолидации долга — это личный кредит, который вы используете для погашения других долгов. Он работает путем объединения всех ваших долгов в один, более крупный долг, который вы затем выплачиваете ежемесячно. Это означает, что ваш долг передается другому кредитору, которому вы затем будете производить прямые платежи. Точно так же вы также можете консолидировать кредитную задолженность от нескольких эмитентов с помощью одной карты перевода баланса.

Вы можете подать заявку на различные методы консолидации долга через свой банк, кредитный союз, компанию, выпускающую кредитные карты, или другого кредитора. Преимущество консолидации долга заключается в том, что вы можете сделать свой долг более управляемым, объединив его. Это часто помогает вам претендовать на более высокую ставку, чем та, которую вы платили бы каждому кредитору в отдельности. Кроме того, консолидация долга может сократить количество звонков, которые вы получаете.

Преимущество консолидации долга заключается в том, что вы можете сделать свой долг более управляемым, объединив его. Это часто помогает вам претендовать на более высокую ставку, чем та, которую вы платили бы каждому кредитору в отдельности. Кроме того, консолидация долга может сократить количество звонков, которые вы получаете.

Вот несколько распространенных способов консолидации вашего долга:

| 6 видов методов консолидации долга | |||

| Что это такое | Профи | Минусы | |

| Карта перевода баланса | Кредитная карта, на которую вы переводите существующую задолженность по кредитной карте. |

|

|

| Потребительский кредит (необеспеченный) | Кредит с фиксированной процентной ставкой, который объединяет все ваши долги в один более крупный долг, который вы выплачиваете в рассрочку. |

|

|

| Потребительский кредит (обеспеченный) | Кредит с фиксированной процентной ставкой, который объединяет все ваши долги в один более крупный кредит, обеспеченный личным имуществом, таким как ваш автомобиль или дом. |

|

|

| Кредит под залог дома | Кредит, обеспеченный залогом собственного капитала в вашем доме. |

|

|

| Объединение федеральных студенческих ссуд | Необеспеченный кредит, объединяющий несколько федеральных студенческих кредитов в один федеральный кредит через Департамент образования. |

|

|

| Рефинансирование частного студенческого кредита | Объедините несколько студенческих кредитов, частных или федеральных, в один более крупный частный кредит. |

|

|

У консолидации долга есть недостатки. В частности, ссуды консолидации долга могут иметь более длительные графики погашения. Это может означать, что в долгосрочной перспективе вы будете платить больше процентных платежей, чем если бы вы платили каждому кредитору в отдельности, в зависимости от ставки, на которую вы имеете право. Эти кредиты также могут поставляться с комиссией за выдачу в размере от 1% до 8% от суммы кредита. Тем не менее, эти недостатки могут иметь смысл, если вы можете получить долг из коллекций и иметь доступный план погашения.

Поделиться статьей

Кредиты на консолидацию долга с использованием LendingTree

Рекомендуемое чтение

Может ли банкротство остановить арест заработной платы?

Обновлено 29 июля 2022 г.