Аванс или задаток при покупке квартиры: в чем разница

Перед оформлением договора купли-продажи недвижимости возникает вопрос о внесении задатка или аванса. Стороны хотят понимать серьезность намерений друг друга, а лучшим подтверждением этого является передача определенной суммы денег покупателем продавцу. Эти два понятия нередко путают, заменяя одно другим. Но по факту они имеют существенные различия. Каждое из них имеет свои преимущества и недостатки. Так в чем же разница между авансом и задатком? Давайте разбираться.

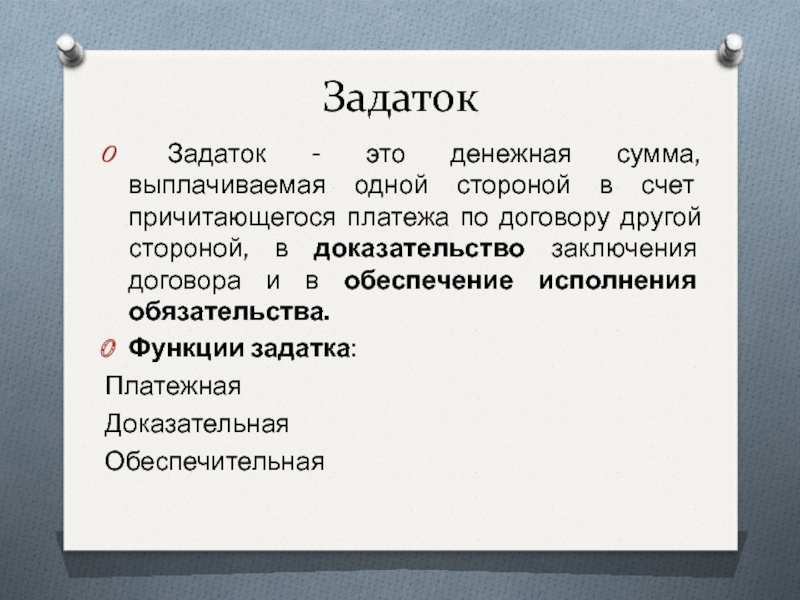

Задаток

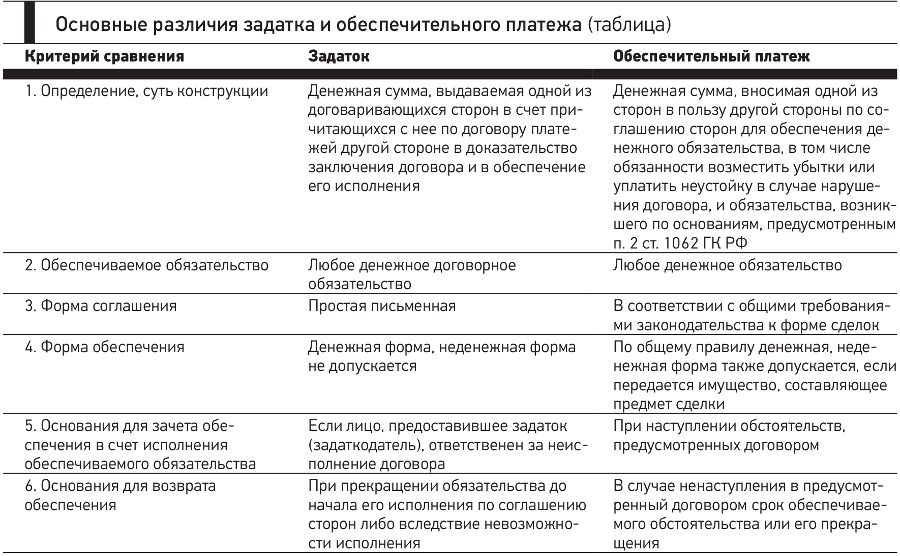

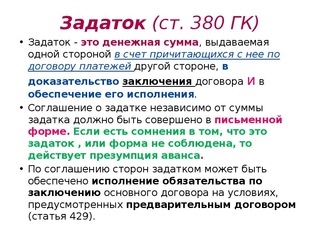

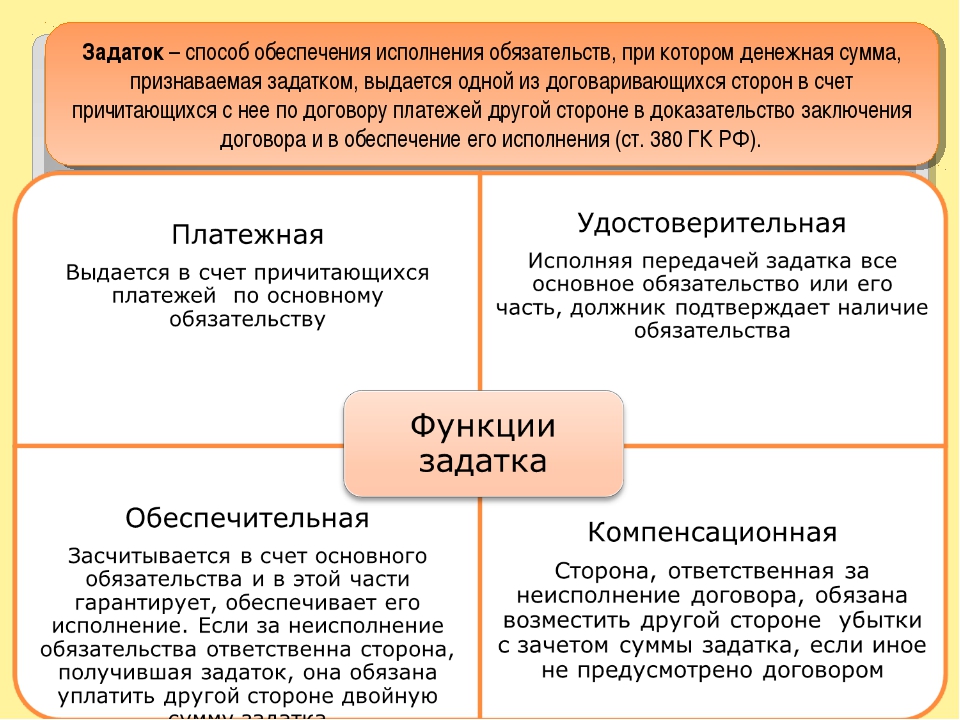

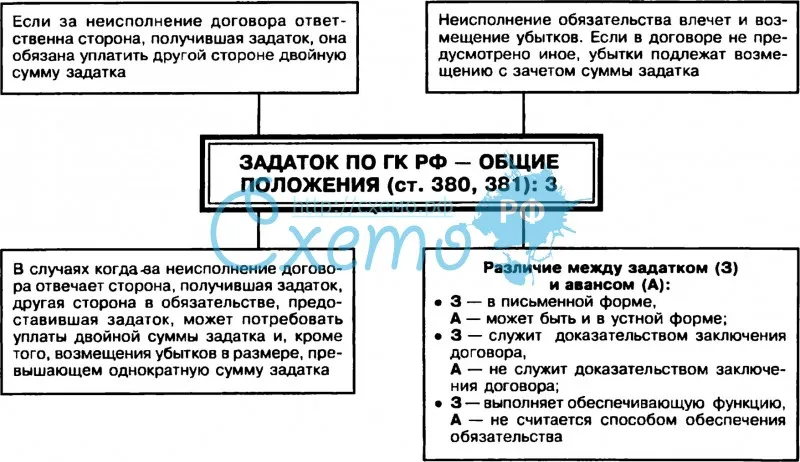

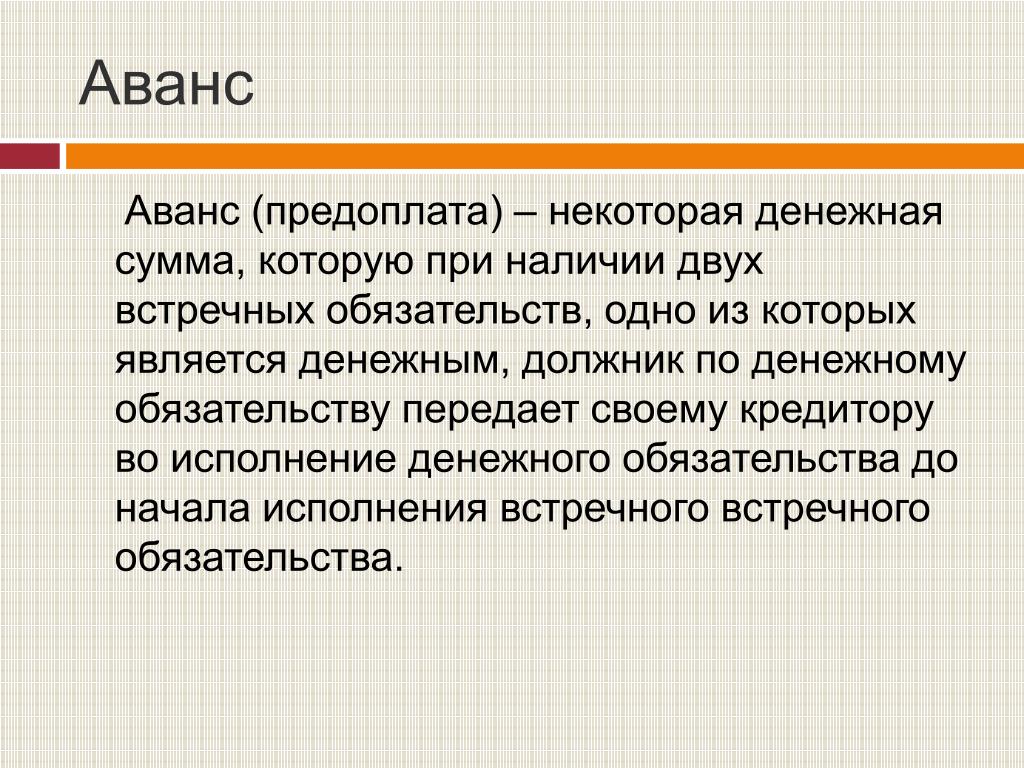

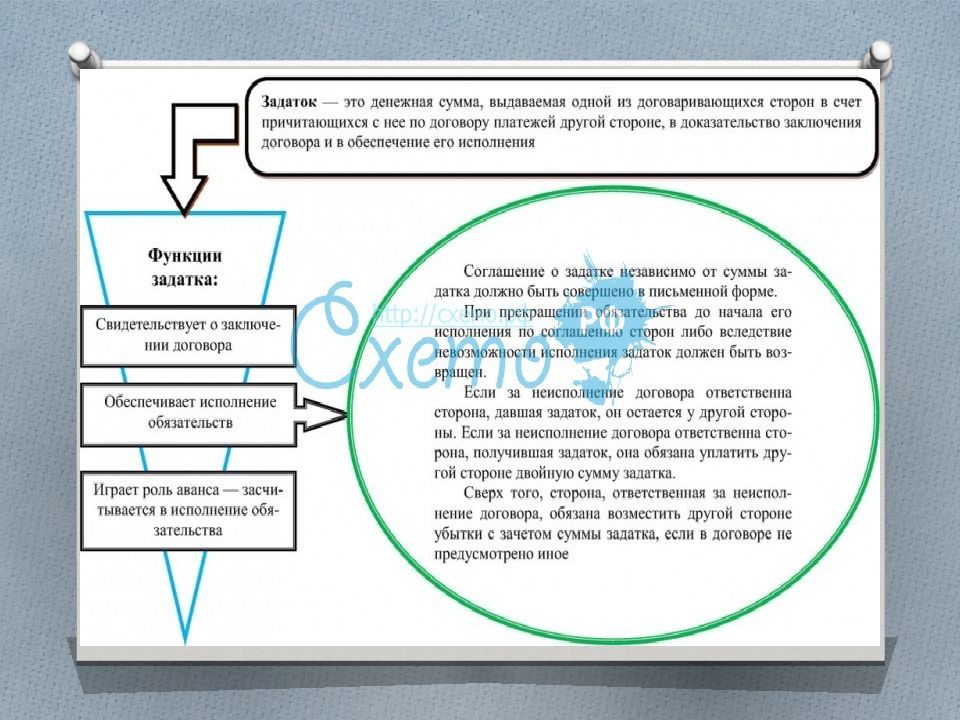

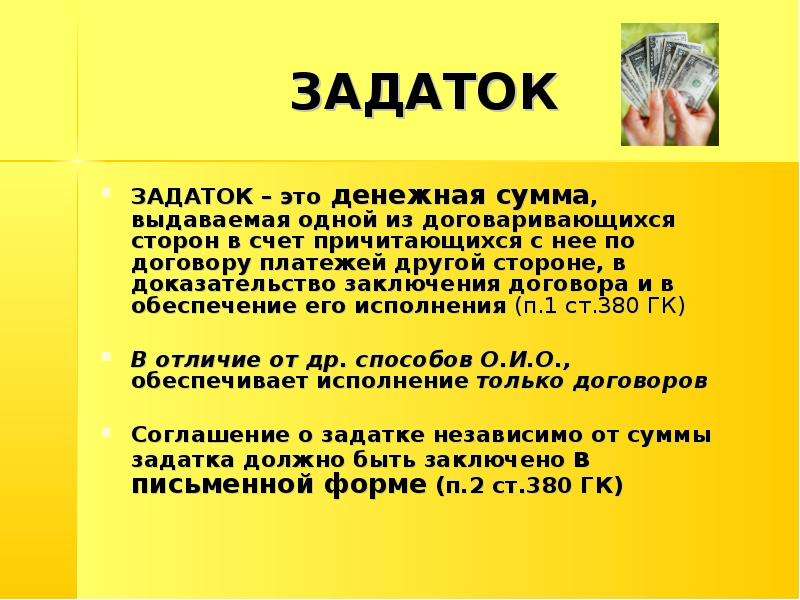

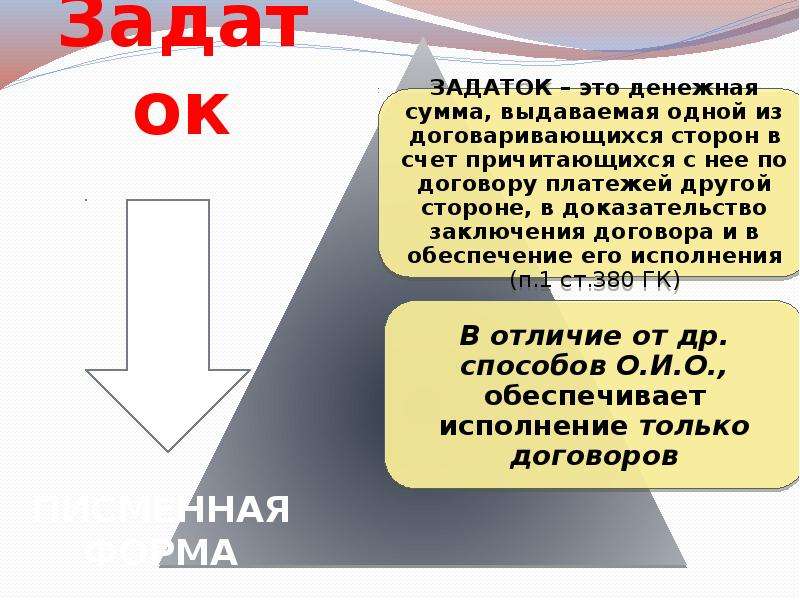

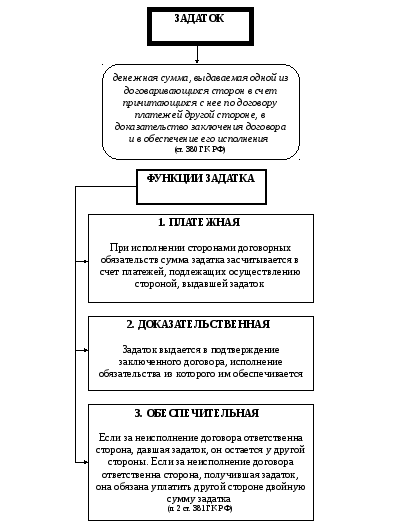

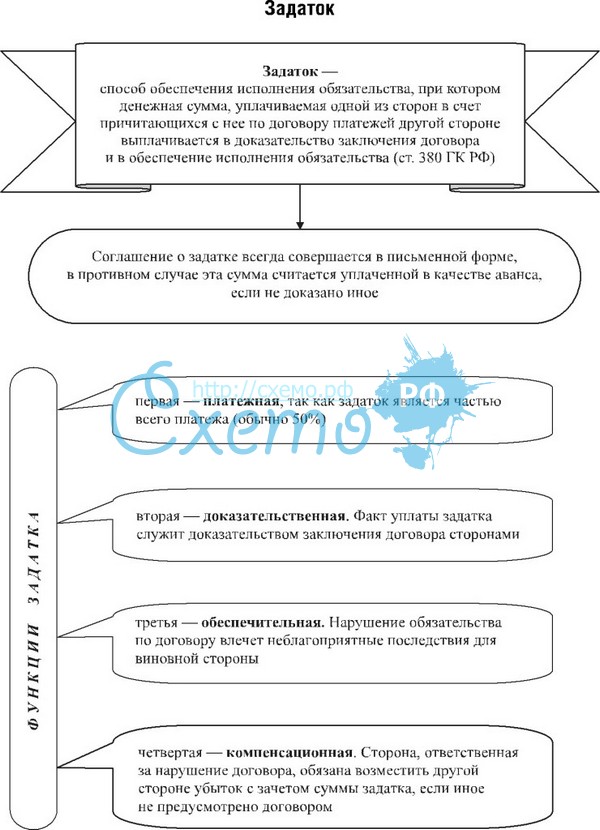

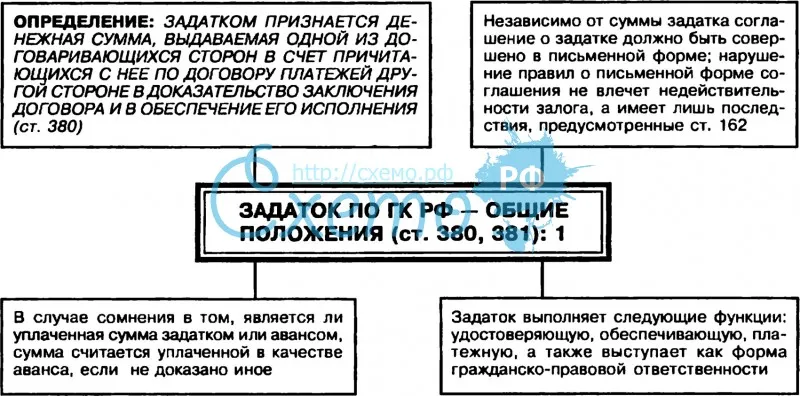

Задаток – это сумма денег, которую продавец получает от покупателя в качестве предоплаты за жилье, а также с целью гарантии совершения сделки. Если сделка успешно состоялась, сумма задатка засчитывается в счет оплаты. Понятия и функции задатка закреплены в гражданском кодексе Российской Федерации.

Задаток имеет следующие особенности:

- Договор о задатке заключается исключительно в письменной форме и вступает в силу после регистрации договора купли-продажи квартиры.

- В договоре должно быть четко прописано, что передаваемая сумма является задатком.

- Должны быть указаны все параметры недвижимости, полные реквизиты сторон, а также реальная сумма сделки.

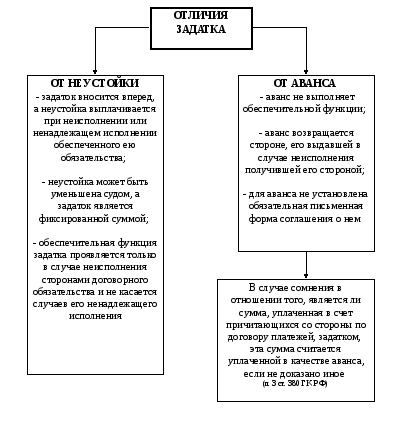

Задаток – это гарантия сделки не только для продавца. Если договор купли-продажи не подписан по вине продавца, он должен будет вернуть покупателю удвоенную сумму задатка.

Если после подписания задатка у продавца появятся желающие купить недвижимость по более высокой цене, то ему это будет интересно только тогда, когда разница в стоимости будет выше потерь по возмещению двойного задатка. Покупатель же, если найдет более дешевый вариант покупки, тоже будет сравнивать выгоду с потерями по задатку. Таким образом, чем больше его сумма, тем больше вероятность, что ни одна из сторон не откажется от сделки. Сумма задатка законодательством не регламентируется.

Перед заключением договора задатка и передачей денег покупателю стоит удостовериться в следующих моментах:

- У продавца есть документы, подтверждающие право собственности, и вся информация в них соответствует действительности.

- Все собственники недвижимости присутствуют при заключении сделки и согласны с продажей жилья.

Задаток могут получать только собственники недвижимости!

Договор задатка обычно заверяют у нотариуса, а это несет дополнительные затраты на нотариальные услуги.

Если сделку не заключили по вине продавца, а покупатель не может получить причитающие ему выплаты, он может обратиться в суд. С очень большой вероятностью решение будет вынесено в пользу потерпевшей стороны.

Аванс

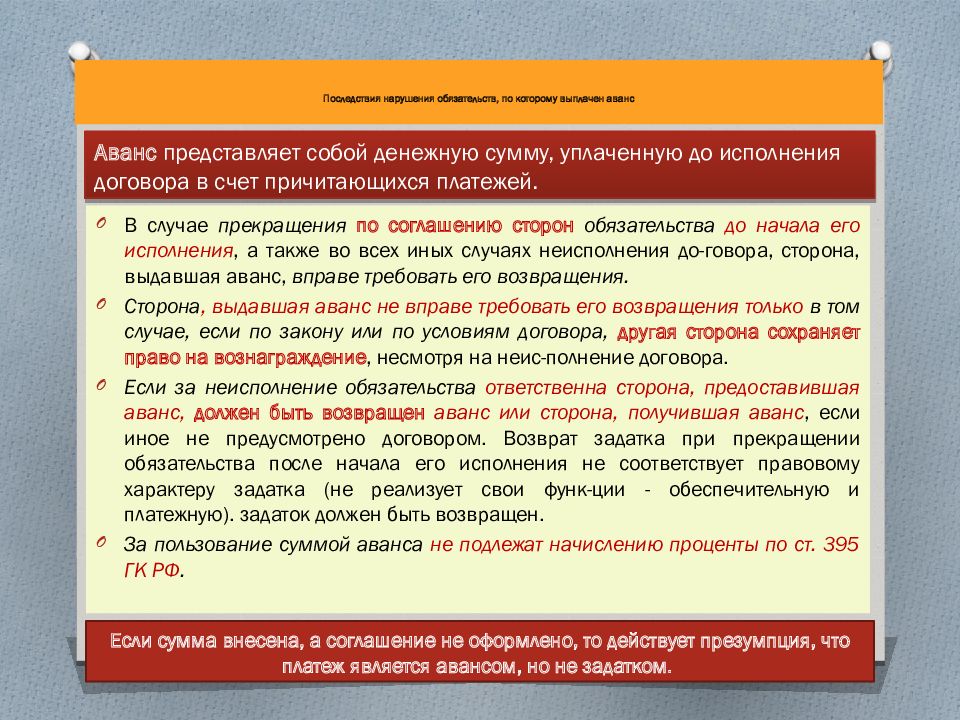

Аванс – это часть оплаты за недвижимость, которую делает покупатель до совершения сделки. Аванс носит исключительно платежную функцию и не несет каких-либо гарантий осуществления продажи. Порядок его внесения четко не прописан в законодательстве. Если сделка не состоялась, продавец возвращает покупателю сумму аванса. Таким образом, для продавца нет вероятности потери денег, но и нет гарантии осуществления сделки. Желание покупателя сделать именно аванс, а не задаток обычно настораживает продавца.

Аванс тоже стоит заключать в письменной форме. В договоре или расписке должны быть прописаны реальные суммы, а также полная информация по недвижимости и реквизиты сторон.

В связи с плохим урегулированием процесса внесения аванса при покупке жилья, большой риск наткнуться на мошенников для покупателя. Кроме того, бывают случаи, что аванс под расписку берет агентство, которое также может совершать мошеннические действия.

Если аванс не был возвращен и несостоявшийся покупатель обратился в суд, то решение может зависеть от многих нюансов.

Что выгодней?

Причины, по которым сделка не состоялась, могут быть самыми разнообразными и не зависеть от личной воли покупателя или продавца. Но противоположная сторона в любом случае имеет право потребовать исполнения договора задатка, и маловероятно, что она «проникнется» проблемами стороны, которая отказалась от сделки.

Задаток привлекательней для покупателя в том случае, если он очень заинтересован в покупке конкретного жилья. Например, дом или квартира идеально подходят под личные запросы, и подобрать другой подобный вариант очень сложно. Продавец также будет настаивать на задатке, если цена жилья завышена, и большая вероятность, что покупатель найдет более приемлемый вариант.

Например, дом или квартира идеально подходят под личные запросы, и подобрать другой подобный вариант очень сложно. Продавец также будет настаивать на задатке, если цена жилья завышена, и большая вероятность, что покупатель найдет более приемлемый вариант.

Каждый из вариантов может быть более приемлемым в конкретной ситуации. В любом случае, перед заключением договора аванса или задатка и передачей денег, необходимо удостовериться в наличии всех документов и правомочности предполагаемой купли-продажи. Если человек не может в полной мере оценить правильность составления договора, стоит прибегнуть к услугам юриста. Правильно составленный договор поможет защитить права в случае возникновения спорных ситуаций.

Если вам требуется помощь в совершении сделки купли-продажи квартиры, то наш дежурный юрист онлайн готов оперативно ответить на все ваши вопросы, а также подготовить для вас все необходимые договора и расписки.

В чём разница между задатком и авансом?

В чём разница между задатком и авансом?

Разница межу задатком и авансом заключается в следующем. Если покупатель передает продавцу задаток, а в последствии не может по каким либо причинам купить у него, то этот задаток остается у продавца.

Если покупатель передает продавцу задаток, а в последствии не может по каким либо причинам купить у него, то этот задаток остается у продавца.

Другой вариант: покупатель дал задаток продавцу и в назначенный срок готов на сделку, а продавец не готов, то продавец должен вернуть покупателю полученную сумму задатка и плюс еще такую же сумму добавить своих.

Теперь что касается аванса. Если покупатель внес аванс продавцу, то любой из них может отказаться от сделки. продавцу надо только вернуть полученную сумму аванса и всё.

Отличия аванса от задатка

Если отказался от сделки или не готов продавец, то он может вернуть аванс, а вот задаток придется вернуть вдвойне.

Если отказался от сделки или не готов покупатель, то он может вернуть аванс, а вот задаток потеряет, он останется у продавца.

Некоторые риелторы пользуются авансам со штрафными санкциями. делается это для того чтобы привязать клиента. А в случае отказа клиента, тот должен будет 50% от внесенного аванса сверх внесенной суммы. Зато, если риелтор откажется от сделки, то аванс ему обязаны вернуть полностью.

Зато, если риелтор откажется от сделки, то аванс ему обязаны вернуть полностью.

Риелторы используют этот трюк давно. Например я продаю квартиру. Ко мне пришли риелторы. Сперва все хорошо, а потом квартира у меня дорого стоит и понуждают скинуть цену. Делается это таким способом, что у них есть покупатель, который готов купить, но его не устраивает цена, если я скину, то он готов внести аванс в качестве подтверждающих намереней о дальнейшей покупки.

В итоге, я хочу продать и поэтому сбрасываю цену. Риелторы говорят, что у них договор с покупателем и они действуют от его имени и поэтому аванс будут давать они. Вот тут и прописывают в соглашении об авансе штрафные санкции в качестве 50%. В итоге получается риелторы меня привязали к себе не имея реального покупателя, а я сам теперь не могу продать другому человеку, так как должен буду расторгнуть соглашение об авансе, по которому мне надо вернуть полученную сумму и еще плюс 50% от этой суммы сверху.

Таким нехитрым способом риелторы не заключая договора могут привязать клиента к себе простым авансом. Вот поэтому всем своим знакомым всегда говорю, чтобы они брали только задаток в сумме 30% от общей стоимости, но при условии, что они точно готовы к сделке.

Вот поэтому всем своим знакомым всегда говорю, чтобы они брали только задаток в сумме 30% от общей стоимости, но при условии, что они точно готовы к сделке.

Друзья, а что Вы думаете, в чём разница между задатком и авансом? Напишите об этом несколько слов в комментариях и поделитесь этой информацией в соцсетях со своими друзьями. А чтобы не пропустить в дальнейшем другие важные изменения в новых законах, подпишитесь на получение новостей.

Закон РАА

Аванс или задаток

При покупке квартиры многие сталкиваются с предложением внести аванс или задаток как гарантию того, что человек действительно намеревается ее приобрести. Но зачастую не все понимают разницу между этими терминами, хотя она довольно существенна. Как показывает практика, из-за этого непонимания очень часто возникают трудности.

Прежде, чем подписывать соглашение об авансе или задатке и расставаться с деньгами, необходимо разобраться, в чем суть этого соглашения и каковы возможные последствия.

Задаток

Представляет собой один из способов обеспечения обязательств. В соответствии со ст. 380 ГК РФ задаток — это денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне как доказательство, что договор купли-продажи в дальнейшем будет заключен и исполнен.Задаток несет в себе две функции: функцию предоплаты (авансовый платеж), поскольку стоимость квартиры впоследствии уменьшается на сумму переданного задатка, а также гарантийную функцию.

Правило задатка: «При прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения, задаток должен быть возвращен», — статья 416 Гражданского кодекса РФ. Существенным отличием задатка от аванса является ответственность за его нарушение.

- ! Если покупатель (сторона, давшая задаток) отказывается от проведения сделки, то задаток остается у продавца.

- ! Если продавец (сторона, получившая задаток) отказывается от проведения сделки, то он обязан вернуть покупателю двойной размер задатка.

Случается, что у продавца на момент продажи квартиры нет суммы денег, которая необходима для погашения коммунальных долгов и оформления документов в БТИ, поэтому от покупателя ему нужна небольшая предоплата. Если ее оформить в качестве задатка, это как раз и будет гарантией приобретения квартиры впоследствии.

Если никто не виноват, но обязанности исполнить невозможно, то есть возникли форсмажорные обстоятельства, к примеру, стихийное бедствие, пожар или смерть одного из участников сделки, тогда продавец просто отдает задаток покупателю без штрафов.

Соглашение о задатке, независимо от его суммы, должно быть оформлено письменно. Чтобы при необходимости стороны могли доказать факт внесения денег. Соглашение о задатке может быть составлено в произвольной форме в виде простой расписки или на фирменном бланке агентства недвижимости или юридической компании. Расписка не должна пугать своей простотой – она так же важна, как и другие формы договоров. Самое главное, чтобы она была правильно составлена.

В соглашении о задатке (расписке) необходимо прописать:

- * Ф.И.О. сторон

- * паспортные данные сторон

- * место их жительства

- * предмет соглашения (объект недвижимости) с указанием адреса и иных характеристик, позволяющих точно определить объект и сумма задатка

Нотариального удостоверения такое соглашение не требует.

Однако, несмотря на то, что задаток является определенной гарантией исполнения обязательств, на практике наиболее распространенным способом обеспечения заключения договора при осуществлении сделок с недвижимостью является АВАНС.

Для того, чтобы зафиксировать намерения покупателя приобрести квартиру, нужно принять у него по предварительному договору денежную сумму, эквивалентную нескольким процентам от стоимости квартиры. Эта сумма называется авансом и его передачу стороны должны зафиксировать авансовым соглашением, а заодно обсудить все тонкости предстоящей сделки.

Аванс

Это денежная сумма, которая в соответствии с действующим законодательством заранее выдается юридическому или физическому лицу для покрытия предстоящих расходов, связанных с оплатой выполненных работ, оказанных услуг. Аванс является предварительным способом расчетов. Ни в одной статье гражданского законодательства нет понятия аванс. Тем не менее, такая форма договора применяется примерно в 60% сделок с недвижимостью. В отличие от задатка, аванс выполняет только платежную функцию.- ! Если покупатель (сторона, давшая аванс) отказывается от проведения сделки, то аванс остается у продавца.

- ! Если продавец (сторона, принявшая аванс) отказывается от проведения сделки, то аванс подлежит возврату в полном объеме. Аванс всегда возвращается за вычетом затрат.

П. 3. ст. 380 ГК РФ говорит о том, что в случае сомнения в отношении того, является ли сумма задатком (например, не составлено письменное соглашение о задатке), она считается уплаченной в качестве аванса.

Соглашение о внесении аванса должно быть совершенно так же в письменной форме. При составлении договора об авансе надо быть не менее внимательным, поскольку на законодательном уровне аванс практически ничем не защищен.

В авансовом соглашении необходимо прописать:

- * дату выхода на сделку

- * сроки освобождения квартиры

- * обязанности сторон по оплате банковских ячеек, нотариальных и других услуг по оформлению, регистрации договора купли-продажи

- * продажную стоимость квартиры

- * сроки снятия с регистрационного учета

- * факт того, что аванс является частью полной стоимости квартиры

- * стоимость квартиры, указываемую в договоре купли-продажи (она может отличаться от полной продажной стоимости)

- * ответственность сторон при отказе от сделки

Конечно, для покупателя более выгодным способом внесения предварительного платежа является задаток, поскольку такая форма гарантирует его спокойствие в ожидании окончательного оформления сделки. Для продавца задаток выгоден, если речь идет о «чистой продаже» и он серьезно намерен обратить недвижимость в деньги. В ином случае заключается договор аванса с условием, что по истечении определенного обеими сторонами срока указанная сумма будет считаться задатком. Если же сроки не соблюдаются, то авансовая сумма или просто возвращается, или авансовое соглашение продлевается.

Для продавца задаток выгоден, если речь идет о «чистой продаже» и он серьезно намерен обратить недвижимость в деньги. В ином случае заключается договор аванса с условием, что по истечении определенного обеими сторонами срока указанная сумма будет считаться задатком. Если же сроки не соблюдаются, то авансовая сумма или просто возвращается, или авансовое соглашение продлевается.

Как отличить депозит от аванса

В коммерческих сделках очень часто одна сторона дает другой стороне денежную сумму до исполнения контракта. Следует ли считать эту сумму залогом или авансовым платежом?

Депозит является одной из мер обеспечения исполнения договорных обязательств. Согласно постановлению Гражданского кодекса 2015 г., депозитом является действие, посредством которого одна сторона (далее — вкладчик) передает другой стороне (далее — хранителю) денежную сумму или драгоценные металлы, драгоценные камни или другие ценные вещи (далее именуемое сданным на хранение имуществом) на определенный период времени в качестве обеспечения заключения или исполнения договора.

При заключении или исполнении договора любое сданное на хранение имущество возвращается вкладчику или вычитается из суммы платежного обязательства. В случае отказа поклажедателя от заключения или исполнения договора переданное на хранение имущество принадлежит хранителю. В случае отказа депозитария от заключения или исполнения договора депозитарий обязан возвратить сданное на хранение имущество и уплатить поклажедателю сумму, эквивалентную стоимости сданного на хранение имущества, если не оговорено иное.

Видно, что целью депозита является обеспечение заключения или исполнения договора. В связи с тем, что по своему характеру является мерой обеспечения исполнения договорных обязательств, в регулировании залога установлена санкция на случай отказа одной из сторон от исполнения договора.

На практике под авансовым платежом можно понимать то, что должник заранее уплачивает кредитору денежную сумму, и эта сумма рассматривается как досрочное исполнение платежного обязательства. Поскольку характер аванса не является мерой обеспечения исполнения обязательств по договору, штраф за аванс не взимается, если одна из сторон отказывается выполнять договор. Кроме того, когда договаривающаяся сторона передает другой стороне денежную сумму, которая четко не определена сторонами как задаток или аванс, такая сумма считается авансовым платежом.

Поскольку характер аванса не является мерой обеспечения исполнения обязательств по договору, штраф за аванс не взимается, если одна из сторон отказывается выполнять договор. Кроме того, когда договаривающаяся сторона передает другой стороне денежную сумму, которая четко не определена сторонами как задаток или аванс, такая сумма считается авансовым платежом.

Важно различать задаток и аванс, чтобы избежать возможных споров при исполнении договора или проконсультироваться с юристами по разрешению споров на ранней стадии спора для принятия правильных действий.

Разница между кредитом и депозитом

Домой » Узнать » Соблюдение » Разница между кредитом и депозитом Закон о компаниях 2013 г. запрещает компаниям приглашать, принимать или продлевать депозиты от населения. Только банковские компании, NBFC, зарегистрированные в RBI в качестве принимающих депозиты NBFC, компания жилищного финансирования, зарегистрированная в Национальном жилищном банке, и определенные компании, указанные центральным правительством, могут принимать депозиты. Таким образом, компаниям с ограниченной ответственностью и компаниям с ограниченной ответственностью без надлежащего разрешения прямо запрещается принимать депозиты от населения.В этой статье мы рассмотрим разницу между кредитами и депозитами в соответствии с Законом о компаниях.

Таким образом, компаниям с ограниченной ответственностью и компаниям с ограниченной ответственностью без надлежащего разрешения прямо запрещается принимать депозиты от населения.В этой статье мы рассмотрим разницу между кредитами и депозитами в соответствии с Законом о компаниях.

Определение депозита – согласно Закону о компаниях

В соответствии с Законом о компаниях от 2013 г. депозит включает в себя любое получение денег в виде депозита, займа или в любой другой форме компанией, но не включает такие категории сумм, которые могут быть предписаны. Правительство в Правилах для компаний (принятие депозита) 2014 года уведомило, какие виды получения денег не классифицируются как депозит.

Определение кредита? – В соответствии с Законом о компаниях

В соответствии с Законом о компаниях 2013 года кредитами называются следующие виды денежных средств, получаемых компанией:

- Деньги, полученные от центрального правительства или правительства штата, или местного органа власти, или законодательного органа, или любая сумма, полученная из любого другого источника, погашение которой гарантируется центральным правительством или правительством штата.

- Деньги, полученные от правительств иностранных государств, иностранных или международных банков, многосторонних финансовых учреждений (включая, помимо прочего, Международную финансовую корпорацию, Азиатский банк развития, Корпорацию развития Содружества и Международный банк промышленной и финансовой реконструкции), финансовые учреждения развития, принадлежащие правительствам иностранных государств , иностранные экспортно-кредитные агентства, иностранные сотрудники, иностранные юридические лица и иностранные граждане, иностранные власти или лица, проживающие за пределами Индии, в соответствии с положениями Закона об управлении валютными операциями 1999 года.

- Деньги, полученные в виде кредита или кредита от любой банковской компании.

- Деньги, полученные в качестве ссуды или финансовой помощи от государственных финансовых учреждений, уведомленных центральным правительством.

- Деньги, полученные в счет выпуска коммерческих бумаг или любых других инструментов, выпущенных в соответствии с указаниями Резервного банка Индии.

- Деньги, полученные компанией от любой другой компании;

- Денежные средства, полученные и удерживаемые для подписки на любые ценные бумаги, включая деньги, поданные на регистрацию акций, или аванс для размещения ценных бумаг, ожидающих размещения, при условии, что такая сумма ассигнуется только в счет суммы, причитающейся при размещении ценных бумаг.

- Деньги, привлеченные путем выпуска облигаций или долговых обязательств, или облигаций, или долговых обязательств, обязательно конвертируемых в акции компании в течение пяти лет.

- Деньги, полученные от сотрудника компании, не превышающие его годовой оклад.

- Беспроцентные деньги, полученные или находящиеся в доверительном управлении.

- Деньги, полученные в ходе ведения бизнеса.

- Деньги, удерживаемые в качестве аванса за поставку товаров или оказание услуг.

- Деньги, полученные учредителями компании в виде необеспеченного кредита.

- Деньги принимаются компанией Нидхи.

Разница между кредитом и депозитом

Следовательно, в соответствии с приведенным выше определением, депозит принимается по требованию и в пользу лица, депонирующего деньги. Также в депозите задаток подлежит выплате по требованию вкладчика. В случае ссуды ссуда берется по требованию или в пользу лица, запрашивающего деньги. Кредит выплачивается только тогда, когда возникает обязательство по возврату суммы, в соответствии с кредитным договором.

Чем кредит отличается от займа?

Займы и кредиты – это разные финансовые механизмы. Оба являются банковскими продуктами, которые предоставляют заемщику капитал, но различаются по определению и целям. В то время как кредит предоставляет все запрошенные деньги за один раз в момент его выдачи, в случае кредита банк предоставляет клиенту сумму денег, которую можно использовать по мере необходимости, используя всю сумму кредита , часть его или вообще ничего.

Различия между ссудой и кредитом

Кредит — это финансовый продукт, который позволяет пользователю получить доступ к фиксированной сумме денег в начале транзакции, при условии, что эта сумма плюс согласованные проценты будут возвращены в течение определенного периода. Кредит погашается регулярными платежами. К основным характеристикам финансового кредита относятся:

- Транзакция имеет заранее определенный срок действия.

- После того, как весь капитал будет выплачен в рассрочку (ежемесячно, ежеквартально, раз в полгода…), операция завершается без возможности доступа к дополнительным деньгам , если не будет оформлен новый кредит.

- Проценты начисляются на общую сумму взятых взаймы денег.

- Ссуды имеют более длительный срок, обычно лет.

Кредит — это более гибкая форма финансирования, которая позволяет вам получить доступ к сумме ссуды в соответствии с вашими потребностями в любой момент времени. Кредит устанавливает максимальный лимит денег, который клиент может использовать частично или полностью. Клиент может использовать все предоставленные деньги, часть их или вообще ничего.Мы рассматриваем основных характеристик кредита, которые отличают его от кредита:

Кредит устанавливает максимальный лимит денег, который клиент может использовать частично или полностью. Клиент может использовать все предоставленные деньги, часть их или вообще ничего.Мы рассматриваем основных характеристик кредита, которые отличают его от кредита:

- Проценты по кредиту обычно выше, чем по кредиту.

- Проценты выплачиваются только на использованную сумму, хотя может взиматься минимальная комиссия за неиспользованный остаток.

- По мере возврата денег станет доступно больше, при условии, что лимит не превышен.

- В отличие от ссуды, кредит обычно продлевается каждый год, чтобы клиент мог продолжать использовать эту кредитную линию при необходимости.

Обычными способами получения финансирования с помощью кредита являются кредитные карты и кредитные средства или кредитные линии, которые обычно организуются через текущий счет, на который можно вносить и снимать средства в пределах согласованного лимита.

обычно используются для покрытия задержек между поступлениями и платежами для компаний, для решения определенных периодов отсутствия ликвидности или для конкретных покупок. Кредиты, с другой стороны, часто используются для финансирования покупки товаров или услуг.

Плата за выдачу наличных Определение | Bankrate.com

Что такое комиссия за выдачу наличных?

Комиссия за выдачу наличных — это комиссия банка за использование кредитной карты для получения наличных. Эта комиссия может быть указана в виде фиксированной комиссии за транзакцию или в процентах от суммы выдачи наличных. Банки могут ограничить сумму, которая может быть снята, до определенной суммы в долларах, и они могут вычесть комиссию непосредственно из аванса наличными в момент получения денег или включить комиссию в ваш счет в день получения аванса.

Стоимость аванса наличными также выше, поскольку льготный период, как правило, отсутствует. Проценты начисляются с момента снятия денег.

Проценты начисляются с момента снятия денег.

Более глубокое определение

Денежные авансы — это вид краткосрочной ссуды, которую вы берете в счет своего кредитного лимита для оплаты чего-либо в ближайшем будущем. Разница между денежным авансом, который выдается под кредит, и другим краткосрочным кредитом, который обычно выдается под залог собственного капитала, заключается в процентной ставке и связанных с этим комиссиях за получение аванса.

Компании, выпускающие кредитные карты, хотят быть уверены, что получат свои деньги обратно, когда вы снимете наличные по кредитной линии.

Если бы не было высоких комиссий и штрафов, связанных с выдачей наличных, ситуация была бы выгодна для потребителей, но нанесла бы ущерб компаниям, выпускающим кредитные карты.

Пример комиссии за выдачу наличных

Получить аванс наличными так же просто, как подойти к банкомату и провести кредитной картой вместо дебетовой. Хотя это кажется простым решением для непредвиденных расходов там, где не принимают кредитные карты, штрафы, связанные с выдачей наличных, не всегда стоят немедленной выгоды.

Например, комиссия может быть выражена как «2%/$10». Это означает, что комиссия за выдачу наличных будет больше 2 процентов от суммы выдачи наличных или 10 долларов США.

Кроме того, многие карты ограничивают сумму снятия несколькими сотнями долларов и не позволяют получить весь кредитный лимит наличными. Альтернативная форма сбережений — гораздо лучший вариант для чрезвычайных ситуаций.

Является ли аванс наличными лучшим вариантом для доступа к средствам? Узнайте больше о вариантах, которые у вас есть для принятия этого решения.

Резервный банк Индии – часто задаваемые вопросы

(обновлено 10 января 2017 г.)

А. Определения

1. Что такое небанковская финансовая компания (NBFC)?

Небанковская финансовая компания (NBFC) — это компания, зарегистрированная в соответствии с Законом о компаниях 1956 г., занимающаяся выдачей кредитов и авансов, приобретением акций/акций/облигаций/долговых обязательств/ценных бумаг, выпущенных правительством или местными органами власти, или других рыночных ценных бумаг. аналогичного характера, лизинга, покупки в рассрочку, страхового бизнеса, мелкого бизнеса, но не включает любое учреждение, основным видом деятельности которого является сельскохозяйственная деятельность, промышленная деятельность, покупка или продажа любых товаров (кроме ценных бумаг) или предоставление любых услуг и продажа/покупка/строительство недвижимого имущества.Небанковское учреждение, которое является компанией и основной деятельностью которого является получение депозитов по любой схеме или договоренности единовременно или в рассрочку посредством взносов или любым другим способом, также является небанковской финансовой компанией (остаточное не- банковская компания).

аналогичного характера, лизинга, покупки в рассрочку, страхового бизнеса, мелкого бизнеса, но не включает любое учреждение, основным видом деятельности которого является сельскохозяйственная деятельность, промышленная деятельность, покупка или продажа любых товаров (кроме ценных бумаг) или предоставление любых услуг и продажа/покупка/строительство недвижимого имущества.Небанковское учреждение, которое является компанией и основной деятельностью которого является получение депозитов по любой схеме или договоренности единовременно или в рассрочку посредством взносов или любым другим способом, также является небанковской финансовой компанией (остаточное не- банковская компания).

2. Что означает ведение финансовой деятельности в качестве «основного бизнеса»?

Финансовая деятельность как основной вид деятельности – это когда финансовые активы компании составляют более 50 процентов от общей суммы активов, а доход от финансовых активов составляет более 50 процентов от валового дохода. Компания, которая соответствует обоим этим критериям, будет зарегистрирована RBI как NBFC. Термин «основной бизнес» не определяется Законом о Резервном банке Индии. Резервный банк определил его таким образом, чтобы только компании, занимающиеся преимущественно финансовой деятельностью, регистрировались в нем и регулировались и контролировались им. Следовательно, если есть компании, занимающиеся сельскохозяйственными операциями, промышленной деятельностью, покупкой и продажей товаров, предоставлением услуг или покупкой, продажей или строительством недвижимого имущества в качестве своего основного бизнеса и занимающиеся небольшим финансовым бизнесом, они не будут регулироваться. Резервным банком.Интересно, что этот тест широко известен как тест 50-50 и применяется для определения того, занимается ли компания финансовым бизнесом.

Компания, которая соответствует обоим этим критериям, будет зарегистрирована RBI как NBFC. Термин «основной бизнес» не определяется Законом о Резервном банке Индии. Резервный банк определил его таким образом, чтобы только компании, занимающиеся преимущественно финансовой деятельностью, регистрировались в нем и регулировались и контролировались им. Следовательно, если есть компании, занимающиеся сельскохозяйственными операциями, промышленной деятельностью, покупкой и продажей товаров, предоставлением услуг или покупкой, продажей или строительством недвижимого имущества в качестве своего основного бизнеса и занимающиеся небольшим финансовым бизнесом, они не будут регулироваться. Резервным банком.Интересно, что этот тест широко известен как тест 50-50 и применяется для определения того, занимается ли компания финансовым бизнесом.

3. НБФК выполняют функции, аналогичные банкам. В чем разница между банками и НБФК?

НБФК предоставляют кредиты и инвестируют, поэтому их деятельность схожа с деятельностью банков; однако есть несколько отличий, как указано ниже:

я. NBFC не может принимать вклады до востребования;

NBFC не может принимать вклады до востребования;

ii.НБФК не являются частью платежно-расчетной системы и не могут выписывать чеки, выписанные на себя;

III. Программа страхования вкладов Корпорации страхования вкладов и кредитных гарантий недоступна для вкладчиков НБФК, в отличие от банков.

4. Обязательно ли каждый NBFC должен быть зарегистрирован в RBI?

В соответствии с Разделом 45-IA Закона RBI от 1934 г. ни одна небанковская финансовая компания не может начать или вести деятельность небанковского финансового учреждения без а) получения свидетельства о регистрации в Банке и без наличия чистой Собственные средства в размере 25 лакхов (₹ 2 крор с апреля 1999 г.).Однако с точки зрения полномочий, предоставленных Банку для устранения двойного регулирования, некоторые категории НБФК, которые регулируются другими регулирующими органами, освобождаются от требования регистрации в РБИ, а именно. Фонды венчурного капитала/Коммерческие банковские компании/Биржевые брокерские компании, зарегистрированные в SEBI, Страховая компания, имеющая действующее свидетельство о регистрации, выданное IRDA, Нидхи-компании, как указано в разделе 620A Закона о компаниях 1956 г. , Чит-компании, как определено в пункте (b) Раздела 2 Закона о чистых фондах 1982 г. «Компании по финансированию жилищного строительства, регулируемые Национальным жилищным банком, фондовой биржей или компанией взаимной выгоды».

, Чит-компании, как определено в пункте (b) Раздела 2 Закона о чистых фондах 1982 г. «Компании по финансированию жилищного строительства, регулируемые Национальным жилищным банком, фондовой биржей или компанией взаимной выгоды».

5. Каковы требования для регистрации в RBI?

Компания, зарегистрированная в соответствии с Законом о компаниях 1956 г. и желающая начать деятельность небанковского финансового учреждения, как это определено в Разделе 45 I(a) Закона RBI 1934 г., должна соответствовать следующим требованиям:

я. это должна быть компания, зарегистрированная в соответствии с разделом 3 Закона о компаниях 1956 года

.ii. Он должен иметь минимальный чистый собственный фонд в размере 200 лакхов.(Минимальный чистый собственный фонд (NOF), требуемый для специализированных НБФК, таких как НБФК-МФО, НБФК-Факторы, CIC, указан отдельно в FAQ по специализированным НБФК)

6. Каков порядок подачи заявления в Резервный банк на регистрацию?

Компания-заявитель должна подать заявку онлайн и представить бумажную копию заявки вместе с необходимыми документами в региональное отделение Резервного банка Индии. Заявку можно подать онлайн, зайдя на защищенный веб-сайт RBI https://cosmos.rbi.org.in . На этом этапе компании-заявителю не нужно будет входить в приложение COSMOS, и, следовательно, идентификаторы пользователей не требуются. Компания может нажать «CLICK» для регистрации компании на странице входа в приложение COSMOS. Появится окно с формой заявки Excel, доступной для загрузки. Затем компания может загрузить подходящую форму заявки (например, NBFC или SC/RC) с вышеуказанного веб-сайта, ввести данные и загрузить форму заявки. Компания может принять во внимание указание правильного названия Регионального офиса в поле «C-8» «Сведения об идентификации в Приложении-I» в форме заявки в формате Excel.Затем компания получит справочный номер заявки компании для заявки CoR, поданной в режиме онлайн. После этого компания должна отправить распечатанную форму заявки (указав регистрационный номер онлайн-заявки компании вместе с подтверждающими документами в соответствующий региональный офис. Затем компания может проверить статус заявки из вышеупомянутого безопасного адрес, введя номер подтверждения

Заявку можно подать онлайн, зайдя на защищенный веб-сайт RBI https://cosmos.rbi.org.in . На этом этапе компании-заявителю не нужно будет входить в приложение COSMOS, и, следовательно, идентификаторы пользователей не требуются. Компания может нажать «CLICK» для регистрации компании на странице входа в приложение COSMOS. Появится окно с формой заявки Excel, доступной для загрузки. Затем компания может загрузить подходящую форму заявки (например, NBFC или SC/RC) с вышеуказанного веб-сайта, ввести данные и загрузить форму заявки. Компания может принять во внимание указание правильного названия Регионального офиса в поле «C-8» «Сведения об идентификации в Приложении-I» в форме заявки в формате Excel.Затем компания получит справочный номер заявки компании для заявки CoR, поданной в режиме онлайн. После этого компания должна отправить распечатанную форму заявки (указав регистрационный номер онлайн-заявки компании вместе с подтверждающими документами в соответствующий региональный офис. Затем компания может проверить статус заявки из вышеупомянутого безопасного адрес, введя номер подтверждения

7. Какие основные документы необходимо предоставить вместе с заявлением в региональное отделение Резервного банка?

Какие основные документы необходимо предоставить вместе с заявлением в региональное отделение Резервного банка?

Форма заявки и примерный перечень документов, которые необходимо предоставить вместе с заявкой, доступны на сайте www.rbi.org.in → Карта сайта → Список NBFC → Формы/возвраты.

8. Что такое системно значимые НБФК?

NBFC, размер активов которых составляет 500 крор или более в соответствии с последним проверенным балансовым отчетом, считаются системно важными NBFC. Основанием для такой классификации является то, что деятельность таких НБФК будет иметь отношение к финансовой стабильности экономики в целом.

B. Субъекты, регулируемые RBI и применимыми правилами

9.Резервный банк регулирует все финансовые компании?

Нет. Компании по финансированию жилищного строительства, коммерческие банковские компании, фондовые биржи, компании, занимающиеся биржевым маклерством/субброкерством, компании венчурных фондов, компании нидхи, страховые компании и компании чит-фондов являются NBFC, но они были освобождены от требование регистрации в соответствии с разделом 45-IA Закона о RBI 1934 г. при соблюдении определенных условий.

при соблюдении определенных условий.

Компании по финансированию жилищного строительства регулируются Национальным жилищным банком, коммерческие банкиры/компании венчурных фондов/фондовые биржи/биржевые брокеры/субброкеры регулируются Советом по ценным бумагам и биржам Индии, а страховые компании регулируются Управлением по регулированию и развитию страхования .Точно так же компании Chit Fund регулируются правительствами соответствующих штатов, а компании Nidhi регулируются Министерством корпоративных дел правительства Индии. Компании, которые занимаются финансовым бизнесом, но регулируются другими регулирующими органами, получают от Резервного банка особое освобождение от своих нормативных требований, чтобы избежать двойного регулирования.

Можно также упомянуть, что компании, предоставляющие ипотечные гарантии, были зарегистрированы как небанковские финансовые компании в соответствии с разделом 45 I(f)(iii) Закона RBI 1934 года.Основные инвестиционные компании с размером активов менее 100 крор фунтов стерлингов, а также компании с размером активов 100 крор фунтов стерлингов и выше, но не имеющие доступа к государственным фондам, освобождаются от регистрации в RBI.

10. Какие существуют типы/категории NBFC, зарегистрированных в RBI?

НБИК подразделяются а) по типу обязательств на депозитные и бездепозитные НБИК, б) недепозитные НБИК по размеру на системно значимые и прочие недепозитные холдинговые компании (НБФК-НДСИ и НБФК-НД) в) по виду деятельности, которую они ведут.В рамках этой широкой классификации различаются следующие типы NBFC:

I. Компания по финансированию активов (AFC): AFC — это компания, которая является финансовым учреждением, основным видом деятельности которого является финансирование материальных активов, поддерживающих производственную/экономическую деятельность, таких как автомобили, тракторы, токарные станки, генераторные установки, земля. передвижное и погрузочно-разгрузочное оборудование, передвижное своим ходом и на общепромышленных машинах. Основной бизнес для этой цели определяется как совокупность финансирования реальных/физических активов, поддерживающих экономическую деятельность, и доход, полученный от них, составляет не менее 60% его общих активов и общего дохода соответственно.

II. Инвестиционная компания (ИК): ИК означает любую компанию, являющуюся финансовым учреждением, основным видом деятельности которой является приобретение ценных бумаг,

.III. Кредитная компания (LC): LC означает любую компанию, которая является финансовым учреждением, основным видом деятельности которого является предоставление финансирования путем предоставления кредитов или авансов или иным образом для любой деятельности, отличной от ее собственной, но не включающей в себя компанию по финансированию активов.

IV.Инфраструктурная финансовая компания (IFC): IFC является небанковской финансовой компанией, а) которая размещает не менее 75 процентов своих общих активов в инфраструктурных кредитах, б) имеет минимальные чистые собственные средства в размере 300 крор фунтов стерлингов, в) имеет минимум кредитный рейтинг «A» или эквивалент d) и CRAR 15%.

V. Системно значимая основная инвестиционная компания (CIC-ND-SI): CIC-ND-SI является NBFC, осуществляющей деятельность по приобретению акций и ценных бумаг, которая удовлетворяет следующим условиям: —

(a) он владеет не менее чем 90% своих общих активов в форме инвестиций в акции, привилегированные акции, долговые обязательства или кредиты в компаниях группы;

(b) его инвестиции в обыкновенные акции (включая инструменты, в обязательном порядке конвертируемые в обыкновенные акции в течение периода, не превышающего 10 лет с даты выпуска) в компаниях группы составляют не менее 60% ее общих активов;

(c) он не торгует своими инвестициями в акции, долговые обязательства или кредиты в компаниях группы, за исключением продажи пакета акций с целью размывания или изъятия инвестиций;

(d) он не осуществляет никакой другой финансовой деятельности, указанной в Разделе 45I(c) и 45I(f) Закона о РБИ, 1934, за исключением инвестиций в банковские депозиты, инструменты денежного рынка, государственных ценных бумаг, кредитов и инвестиций в долговые обязательства компаний группы или гарантии, выпущенные от имени компаний группы.

(e) Размер его активов составляет 100 крор фунтов стерлингов или более и

(f) Принимает государственные средства

VI. Инфраструктурный долговой фонд: Небанковская финансовая компания (IDF-NBFC): IDF-NBFC — это компания, зарегистрированная как NBFC для содействия притоку долгосрочных долговых обязательств в инфраструктурные проекты. IDF-NBFC привлекает ресурсы посредством выпуска облигаций, деноминированных в рупиях или долларах, с минимальным сроком погашения 5 лет. Только компании по финансированию инфраструктуры (IFC) могут спонсировать IDF-NBFC.

VII. Небанковская финансовая компания — Микрофинансовая организация (НБФК-МФО): НБФК-МФО является недепозитной НБФК, имеющей не менее 85% своих активов в виде квалифицируемых активов, которые удовлетворяют следующим критериям:

а. кредит, выданный НБФК-МФО заемщику с годовым доходом сельского домохозяйства, не превышающим 1 00 000 фунтов стерлингов, или доходом городского и пригородного домохозяйства, не превышающим 1 60 000 фунтов стерлингов;

б. сумма кредита не превышает 50 000 ₹ в первом цикле и 1 00 000 ₹ в последующих циклах;

сумма кредита не превышает 50 000 ₹ в первом цикле и 1 00 000 ₹ в последующих циклах;

в.общая задолженность заемщика не превышает 1 00 000 ₹;

д. срок кредита не менее 24 месяцев при сумме кредита свыше 15 000 ₹ с досрочным погашением без штрафных санкций;

эл. кредит выдается без залога;

ф. совокупная сумма кредитов, выдаваемых для получения дохода, составляет не менее 50 процентов от общего объема кредитов, выдаваемых МФО;

г. кредит подлежит погашению еженедельными, двухнедельными или ежемесячными платежами по выбору заемщика

VIII.Небанковская финансовая компания – Факторы (NBFC-Factors): NBFC-Factor – это недепозитная NBFC, занимающаяся основным видом факторинговой деятельности. Финансовые активы в факторинговом бизнесе должны составлять не менее 50 процентов его общих активов, а его доход, полученный от факторингового бизнеса, не должен быть менее 50 процентов его валового дохода.

IX. Компании по ипотечным гарантиям (MGC) — MGC — это финансовые учреждения, для которых не менее 90% оборота бизнеса приходится на бизнес по ипотечным гарантиям или не менее 90% валового дохода приходится на бизнес по ипотечным гарантиям, а чистый собственный фонд составляет 100 крор.

Компании по ипотечным гарантиям (MGC) — MGC — это финансовые учреждения, для которых не менее 90% оборота бизнеса приходится на бизнес по ипотечным гарантиям или не менее 90% валового дохода приходится на бизнес по ипотечным гарантиям, а чистый собственный фонд составляет 100 крор.

X. NBFC — неоперационная финансовая холдинговая компания (NOFHC) — это финансовое учреждение, через которое группам учредителей/учредителей будет разрешено создать новый банк. Это неоперационная финансовая холдинговая компания (NOFHC), находящаяся в полной собственности банк, а также все другие компании, предоставляющие финансовые услуги, регулируемые RBI или другими регулирующими органами финансового сектора, в той мере, в какой это разрешено применимыми нормативными предписаниями.

11. Каковы полномочия Резервного банка в отношении «небанковских финансовых компаний», то есть компаний, которые соответствуют 50-50 основным бизнес-критериям?

В соответствии с Законом о RBI 1934 года Резервному банку были предоставлены полномочия регистрировать, устанавливать политику, издавать указания, инспектировать, регулировать, контролировать и осуществлять надзор за NBFC, которые соответствуют 50-50 критериям основного бизнеса. Резервный банк может наказать NBFC за нарушение положений Закона о RBI или указаний или распоряжений, изданных RBI в соответствии с Законом о RBI. Штрафные санкции также могут привести к тому, что RBI аннулирует свидетельство о регистрации, выданное NBFC, или запретит им принимать депозиты и отчуждать свои активы или подавать ходатайство о ликвидации.

Резервный банк может наказать NBFC за нарушение положений Закона о RBI или указаний или распоряжений, изданных RBI в соответствии с Законом о RBI. Штрафные санкции также могут привести к тому, что RBI аннулирует свидетельство о регистрации, выданное NBFC, или запретит им принимать депозиты и отчуждать свои активы или подавать ходатайство о ликвидации.

12. Какие действия могут быть предприняты против лиц/финансовых компаний, ложно заявляющих, что они регулируются Резервным банком?

Любое финансовое или некорпоративное учреждение является незаконным, делая ложные заявления о том, что оно регулируется Резервным банком, с целью ввести общественность в заблуждение относительно сбора депозитов и подлежит уголовному преследованию в соответствии с Уголовным кодексом Индии.Информация по этому поводу может быть направлена в ближайшее отделение Резервного банка и полиции.

13. Какие действия предпринимаются, если финансовые компании, занимающиеся кредитованием или инвестированием в качестве своей основной деятельности, не получают свидетельство о регистрации в Резервном банке?

Если выясняется, что компании, которые должны быть зарегистрированы в Резервном банке в качестве НБФК, занимаются небанковской финансовой деятельностью, такой как кредитование, инвестирование или прием депозитов, в качестве основного бизнеса, без регистрации, Резервный банк может наложить наказания или штрафа на них или даже могут преследовать их в судебном порядке. Если представители общественности сталкиваются с какой-либо организацией, которая занимается небанковской финансовой деятельностью, но не фигурирует в списке уполномоченных НБФК на веб-сайте РБИ, они должны сообщить об этом в ближайшее региональное отделение Резервного банка для принятия соответствующих мер за нарушение положения Закона RBI 1934 г.

Если представители общественности сталкиваются с какой-либо организацией, которая занимается небанковской финансовой деятельностью, но не фигурирует в списке уполномоченных НБФК на веб-сайте РБИ, они должны сообщить об этом в ближайшее региональное отделение Резервного банка для принятия соответствующих мер за нарушение положения Закона RBI 1934 г.

14. Где можно найти список зарегистрированных НБФК и инструкции, выданные НБФК?

Список зарегистрированных НБФК доступен на веб-сайте Резервного банка Индии и доступен по адресу www.rbi.org.in → Карта сайта → Список NBFC. Инструкции, издаваемые НБФК время от времени, также размещаются на сайте www.rbi.org.in → Уведомления → Основные циркуляры → Небанковские, кроме того, они публикуются через уведомления и пресс-релизы Официальной газеты.

15. Какие правила применимы к бездепозитным акцептам NBFC с размером активов менее 500 крор вон?

Положение о бездепозитном приеме NBFC с размером активов менее 500 крор вон будет следующим:

(i) Они не должны подвергаться какому-либо регулированию, будь то пруденциальные или правила ведения бизнеса, а именно. , Кодекс добросовестной практики (FPC), KYC и т. д., если они не имеют доступа к каким-либо публичным фондам и не имеют клиентского интерфейса.

, Кодекс добросовестной практики (FPC), KYC и т. д., если они не имеют доступа к каким-либо публичным фондам и не имеют клиентского интерфейса.

(ii) Те, кто имеет интерфейс с клиентами, будут подчиняться только правилам ведения бизнеса, включая FPC, KYC и т. д., если они не имеют доступа к государственным средствам.

(iii) На тех, кто принимает государственные средства, распространяются ограниченные пруденциальные правила, но не правила ведения бизнеса, если они не имеют интерфейса с клиентами.

(iv) В тех случаях, когда принимаются как государственные средства, так и существует взаимодействие с клиентами, на такие компании будут распространяться как ограниченные пруденциальные правила, так и правила ведения бизнеса.

16. Что включает в себя термин «государственные фонды»? Это то же самое, что и публичные депозиты?

Государственные фонды — это не то же самое, что государственные депозиты. Государственные фонды включают государственные депозиты, межкорпоративные депозиты, банковское финансирование и все средства, полученные прямо или косвенно из внешних источников, такие как средства, привлеченные путем выпуска коммерческих бумаг, долговых обязательств и т. д. , можно отметить, что CIC/CIC-ND-SI не могут принимать публичные депозиты.

д. , можно отметить, что CIC/CIC-ND-SI не могут принимать публичные депозиты.

Кроме того, косвенное получение государственных средств означает средства, полученные не напрямую, а через ассоциированных лиц и группы компаний, которые имеют доступ к государственным средствам.

17. Какие различные пруденциальные нормативы применимы к НБФК?

Банк издал подробные инструкции по пруденциальным нормативам, см. Небанковские финансовые (принимающие или удерживающие депозиты) компании Указания по пруденциальным нормам (Резервный банк), 2007 г., Несистемно значимые небанковские финансовые (не принимающие депозиты или удерживающие) компании Указания по пруденциальным нормативам (Резервный банк), 2015 г. и Указания по пруденциальным нормативам для системно значимых небанковских финансовых (не принимающих или удерживающих депозиты) компаний (Резервный банк), 2015 г.Применимые правила варьируются в зависимости от приема депозитов или системной важности NBFC.

Указания, среди прочего, предписывают рекомендации по признанию доходов, классификации активов и требованиям к резервам, применимым к НБФК, нормам риска, раскрытию информации в балансе, требованиям к достаточности капитала, ограничениям на инвестиции в землю и здания и некотируемые акции, ссуду к стоимости ( LTV) для НБИК, занимающихся, помимо прочего, преимущественно кредитованием золотых ювелирных изделий. Депозитные НБФК также должны соответствовать установленным законом требованиям ликвидности. Подробная информация о пруденциальных правилах, применимых к НБФК, держащим депозиты и не имеющим депозитов, доступна в разделе «Правила – Небанковские – Уведомления – Основные проспекты» на веб-сайте РБИ.

Депозитные НБФК также должны соответствовать установленным законом требованиям ликвидности. Подробная информация о пруденциальных правилах, применимых к НБФК, держащим депозиты и не имеющим депозитов, доступна в разделе «Правила – Небанковские – Уведомления – Основные проспекты» на веб-сайте РБИ.

18. Пожалуйста, объясните термины «собственный фонд» и «чистый собственный фонд» в отношении НБФК?

«Собственный фонд» означает совокупность оплаченного акционерного капитала, привилегированных акций, которые в обязательном порядке конвертируются в капитал, свободных резервов, остатка на счете эмиссионного дохода и капитальных резервов, представляющих излишки, возникающие в результате поступлений от продажи активов, за исключением резервов, созданных в результате переоценки. актива, после вычета из него накопленного остатка убытков, доходов будущих периодов, расходов и прочих нематериальных активов.«Чистый собственный фонд» представляет собой сумму, указанную выше, за вычетом суммы инвестиций такой компании в акции ее дочерних компаний, компаний той же группы и всех других НБФК, а также балансовой стоимости долговых обязательств, облигаций, непогашенных кредитов и авансов, включая Покупка в рассрочку и лизинговое финансирование, сделанное и размещенное в дочерних компаниях и компаниях той же группы, в пределах, превышающих 10% собственного фонда.

19. Каковы обязанности НБФК, зарегистрированных в Резервном банке, в отношении предоставления информации о соблюдении требований и другой информации?

А.Декларации, представляемые депозитарными НБФКNBS-1 Ежеквартальные доходы по депозитам в Первом приложении.

NBS-2 Квартальный отчет по пруденциальным нормативам должен быть представлен NBFC, принимающим депозиты населения.

NBS-3 Ежеквартальный доход от Ликвидных активов путем принятия депозитов NBFC.

НБС-4 Ежегодная декларация критических параметров отклоненной компанией-владельцем вкладов населения.(НБС-5 отозван, поскольку представление НБС 1 производилось ежеквартально.)

NBS-6 Ежемесячный доход от воздействия рынка капитала путем принятия депозитов NBFC с общими активами в размере 100 крор фунтов стерлингов и выше.

Полугодовой доход ALM от NBFC, владеющей публичными депозитами на сумму более 20 крор вон или размером активов более 100 крор вон

Аудированный баланс и отчет аудитора NBFC, принимающей вклады населения.

Возврат информации о филиале.

B. Декларации должны быть представлены NBFCs-ND-SI

NBS-7 A Ежеквартальный отчет о капитальных фондах, активах, взвешенных с учетом риска, соотношении активов с риском и т. д., для NBFC-ND-SI.

Ежемесячный доход по важным финансовым параметрам NBFCs-ND-SI.

ALM возвращает:

(i) Отчет о краткосрочной динамической ликвидности в формате ALM [NBS-ALM1] – Ежемесячно,

(ii) Отчет о структурной ликвидности в формате ALM [NBS-ALM2] Раз в полгода,

(iii) Отчет о чувствительности процентной ставки в формате ALM -[NBS-ALM3], полугодиеВозврат информации о филиале

С. Ежеквартальный доход по важным финансовым параметрам недепозитных НБФК с активами более 50 крор вон и выше, но менее 100 крор вон

Ежеквартальный доход по важным финансовым параметрам недепозитных НБФК с активами более 50 крор вон и выше, но менее 100 крор вон

Основная информация, такая как название компании, адрес, NOF, прибыль / убыток за последние три года, должна предоставляться ежеквартально бездепозитными NBFC с размером активов от 50 до 100 крор вон.

Существуют и другие типовые отчеты, которые должны быть представлены всеми NBFC, как указано в Основном циркуляре о возврате, который должен быть представлен NBFC, который доступен на www.rbi.org.in → Notifications → Master Circulars → Non-banking and Circular DNBS (IT) CC.No.02/24.01.191/2015-16 от 9 июля 2015 года, доступно на www.rbi.org.in → Notifications .

20. Применяется ли циркуляр о кредитовании под акции от 21 августа 2014 г. также к существующим кредитам?

Циркуляр применяется с даты циркуляра, и, следовательно, Циркуляр не применяется к сделкам, заключенным до даты циркуляра.Однако руководящие принципы будут применяться в случае пролонгации/продления кредитов. Руководящие принципы не будут применяться к операциям, по которым документы были оформлены до даты выпуска циркуляра, а выплаты ожидаются.

Руководящие принципы не будут применяться к операциям, по которым документы были оформлены до даты выпуска циркуляра, а выплаты ожидаются.

21. Будет ли циркуляр о кредитовании под залог акций применяться к реструктурированным счетам?

Нет. Циркуляр не будет применяться к реструктурированным счетам

22. Будет ли Циркуляр о кредитовании под акции применяться к тем кредитам, где первичным обеспечением не являются акции/паи взаимных фондов?

Ссуды, выдаваемые под залог нескольких ценных бумаг, и в соглашении специально оговорено, что первичным обеспечением будет что-то иное, чем акции/паи взаимных фондов, LTV не будет применяться.Однако требования к отчетности остаются. В тех случаях, когда такая дифференциация не проводится (таким образом, NBFC могут разгрузить акции в случае дефолта), будет применяться LTV.

23. Должна ли LTV для кредитов, выданных под залог акций, рассчитываться на уровне сертификата или на уровне портфеля?

LTV будет рассчитываться на уровне портфеля.

24. Подпадает ли под действие Проспекта о кредитовании под акции структура PoA/предприятие, не связанное с отчуждением, под любым названием?

Да, Циркуляр применим, и тип созданного обременения не имеет значения.

25. Применяется ли определение «компаний в группе», данное в «Системно значимых небанковских финансовых (не принимающих депозиты или холдинговых) компаниях Prudential Norms Directions», 2015 г., в отношении концентрации кредитных/инвестиционных норм.

Нет, определение «компании как группа» предназначено только для целей определения применимости пруденциальных норм к нескольким НБФК в группе.

26. Приобретение/передача пакета акций в размере 26 или более процентов оплаченного акционерного капитала НБФК в рамках одной и той же группы i.е. внутригрупповые переводы требуют предварительного согласования с Банком?

Да, предварительное одобрение потребуется во всех случаях приобретения/передачи пакета акций в размере 26 или более процентов оплаченного акционерного капитала НБФК. В случае внутригрупповых переводов НБФК должны подать заявление на бланке компании для получения предварительного одобрения Банка. На основании заявления НБФК в каждом конкретном случае будет решаться, требует ли НБФК представление документов, как указано в пункте 3 DNBR (ПД) УК.№ 065/03.10.001/2015-16 от 09.07.2015 на рассмотрение заявления общества. В тех случаях, когда одобрение предоставляется без документов, NBFC должен будет представить их после завершения процесса передачи.

В случае внутригрупповых переводов НБФК должны подать заявление на бланке компании для получения предварительного одобрения Банка. На основании заявления НБФК в каждом конкретном случае будет решаться, требует ли НБФК представление документов, как указано в пункте 3 DNBR (ПД) УК.№ 065/03.10.001/2015-16 от 09.07.2015 на рассмотрение заявления общества. В тех случаях, когда одобрение предоставляется без документов, NBFC должен будет представить их после завершения процесса передачи.

27. НБФК взимают высокие процентные ставки со своих заемщиков. Существует ли предел процентной ставки, взимаемой НБФК со своих заемщиков?

Резервный банк Индии отменил регулирование процентных ставок, взимаемых с заемщиков финансовыми учреждениями (кроме NBFC-Micro Finance Institution).Процентная ставка, взимаемая компанией, регулируется условиями кредитного договора, заключенного между заемщиком и НБФК. Тем не менее, НБФК должны быть прозрачными, а процентная ставка и способ получения процентной ставки для различных категорий заемщиков должны быть раскрыты заемщику или клиенту в форме заявки и четко указаны в санкционном письме и т. д.

д.

28. RBI разрешает NBFC хеджировать свои риски посредством операций с IRF.В настоящее время IRF находятся на одной акции 10 лет 8,40% 2024 безопасности. Состав баланса представляет собой сочетание фиксированной/плавающей процентной ставки и различного кредитного профиля. Может ли 10-летняя одиночная ценная бумага использоваться для хеджирования 2-3-летних обязательств и активов (с поправкой на продолжительность) или может использоваться для инвестиций в другие долгосрочные ценные бумаги или корпоративные облигации. В качестве альтернативы, можно ли целостно использовать IRF для хеджирования активов и обязательств в сценариях с динамическими процентными ставками в рамках общей суммы баланса и в рамках определения хеджирования?

IRF может использоваться для хеджирования процентного риска, связанного с отдельным активом/обязательством или группой активов/обязательств.Следовательно, НБФК разрешено использовать хеджирование на основе продолжительности для управления процентным риском.

29. Могут ли НБФК в качестве участников торгов участвовать в рынке IRF только для хеджирования или могут также занимать торговые позиции?

В соответствии с действующими правилами НБФК с размером активов 1000 крор и выше могут участвовать в IRF в качестве участников торгов. В то время как участникам фондовых бирж разрешено совершать сделки как за свой счет, так и за счет своих клиентов, банкам и ПД разрешено совершать операции в IRF как для хеджирования, так и для торговли на собственном счете , а не на счете клиента . .Аналогичным образом, NBFC в качестве торговых участников могут осуществлять собственные сделки, а не совершать транзакции от имени клиентов.

C. Остаточные небанковские компании (RNBC)

30. Что такое остаточная небанковская компания (RNBC)? Чем он отличается от других NBFC?

Остаточная небанковская компания — это класс NBFC, который является компанией, основным видом деятельности которой является получение депозитов по любой схеме или договоренности или любым другим способом, и она не является инвестиционной, финансирующей активы, кредитной компанией. Эти компании обязаны поддерживать инвестиции в соответствии с указаниями RBI в дополнение к ликвидным активам. Функционирование этих компаний отличается от функционирования НБФК с точки зрения метода мобилизации депозитов и требований по размещению средств вкладчиков в соответствии с Указаниями. Кроме того, на эти компании также распространяются положения пруденциальных нормативов.

Эти компании обязаны поддерживать инвестиции в соответствии с указаниями RBI в дополнение к ликвидным активам. Функционирование этих компаний отличается от функционирования НБФК с точки зрения метода мобилизации депозитов и требований по размещению средств вкладчиков в соответствии с Указаниями. Кроме того, на эти компании также распространяются положения пруденциальных нормативов.

31. Мы понимаем, что нет потолка по привлечению депозитов РНБК, тогда насколько безопасно депозиты в них?

Верно, что нет потолка по привлечению депозитов RNBC.Тем не менее, каждый RNBC должен обеспечить, чтобы суммы, депонированные в нем, были полностью инвестированы в одобренные инвестиции. Другими словами, чтобы обеспечить интересы вкладчика, такие компании должны инвестировать 100 процентов своих обязательств по депозитам в высоколиквидные и надежные инструменты, а именно ценные бумаги центрального правительства/государства, срочные депозиты в плановых коммерческих банках (SCB) , Депозитные сертификаты SCB/FI, паи взаимных фондов и т. д.

д.

32. Может ли RNBC аннулировать депозит, если взносы по депозиту не выплачиваются регулярно или прекращаются?

№Остаточная небанковская компания не может лишиться какой-либо суммы, внесенной вкладчиком, или любых процентов, премии, бонуса или другого преимущества, начисленного на нее.

33. Какова процентная ставка, которую RNBC должен выплачивать по депозитам, и каков должен быть срок погашения принимаемых ими депозитов?

Минимальная процентная ставка, которую RNBC должен выплачивать по депозитам, должна составлять 5% (ежегодно начисляемая) от суммы, депонируемой единовременно или с ежемесячными или более длительными интервалами; и 3.5% (подлежит ежегодному начислению) от суммы депозита по схеме ежедневного депозита. Проценты здесь включают премию, бонус или любое другое преимущество, которое RNBC обещает вкладчику в качестве возврата. RNBC может принимать депозиты на срок не менее 12 месяцев и не более 84 месяцев с даты получения такого депозита. Они не могут принимать депозиты, подлежащие возврату по требованию. Однако в настоящее время Резервный банк приказал единственным существующим RNBC (Peerless) прекратить сбор депозитов, вернуть депозиты вкладчикам и свернуть свой бизнес RNBC, поскольку их бизнес-модель по своей сути нежизнеспособна.

Они не могут принимать депозиты, подлежащие возврату по требованию. Однако в настоящее время Резервный банк приказал единственным существующим RNBC (Peerless) прекратить сбор депозитов, вернуть депозиты вкладчикам и свернуть свой бизнес RNBC, поскольку их бизнес-модель по своей сути нежизнеспособна.

D. Определение депозитов, правомочные/неправомочные учреждения для приема депозитов и сопутствующие вопросы

34. Что такое «депозит» и «публичный депозит»? Это где-то определено?

Термин «депозит» определяется в разделе 45 I(bb) Закона RBI от 1934 года. «Депозит» включает и всегда будет считаться включающим любое получение денег в виде депозита или займа или в любой другой форме, кроме не включает:

я. сумма, полученная в виде акционерного капитала или внесенная в качестве капитала партнерами фирмы;

ii.сумма, полученная от зарегистрированного банка, кооперативного банка, банковской компании, банка развития, государственной финансовой корпорации, IDBI или любого другого учреждения, указанного RBI;

III. сумма, полученная в ходе обычной деятельности в виде гарантийного депозита, дилерского депозита, задатка, аванса под заказы на товары, недвижимость или услуги;

ив. сумма, полученная зарегистрированным кредитором, не являющимся юридическим лицом;

об.сумма, полученная посредством подписки в отношении «Чита».

Параграф 2(1)(xii) Указания по приему государственных депозитов небанковскими финансовыми компаниями (Резервный банк) от 1998 г. определяет «публичный депозит» как «депозит» согласно определению в Разделе 45 I(bb) RBI. Закон 1934 г. и далее исключает следующее:

а. сумма, полученная от центрального правительства/правительства штата или из любого другого источника, погашение которой гарантируется центральным правительством/правительством штата, или любая сумма, полученная от местного органа власти или иностранного правительства или любого иностранного гражданина/органа/лица;

б.любая сумма, полученная от финансовых учреждений, указанных RBI для этой цели;

в. любая сумма, полученная компанией от любой другой компании;

любая сумма, полученная компанией от любой другой компании;

д. сумма, полученная путем подписки на акции, акции, облигации или долговые обязательства, ожидающие размещения, или путем досрочного погашения, если такая сумма не подлежит возврату участникам в соответствии с уставом общества;

эл. сумма, полученная от директоров компании или ее акционеров частной компанией или частной компанией, которая стала публичной компанией;

ф.сумма, привлеченная путем выпуска облигаций или долговых обязательств, обеспеченных залогом любого недвижимого имущества или другого актива компании на определенных условиях;

фа. любая сумма, полученная путем выпуска неконвертируемых долговых обязательств со сроком погашения более одного года и минимальной суммой подписки на одного инвестора в размере 1 крор фунтов стерлингов и выше, при условии, что это соответствует руководящим принципам, изданным Банком.

г. сумма, внесенная промоутерами в виде необеспеченного кредита;

ч. сумма, полученная от взаимного фонда;

я. любая сумма, полученная в качестве гибридного долга или субординированного долга;

Дж. сумма, полученная от родственника директора НБФК;

тыс. любая сумма, полученная путем выпуска коммерческих бумаг.

л. любая сумма, полученная системно значимой недепозитной небанковской финансовой компанией путем выпуска «бессрочных долговых инструментов»

м. любая сумма, полученная в результате выпуска инфраструктурных облигаций Компанией по финансированию инфраструктуры

Таким образом, указания исключают из определения государственного депозита сумму, полученную от определенного круга информированных кредиторов, которые могут принимать независимые решения.35. Какие организации могут на законных основаниях принимать депозиты от населения?

Банки, в том числе кооперативные банки, могут принимать вклады. Небанковские финансовые компании, которым RBI выдал свидетельство о регистрации со специальной лицензией на прием депозитов, имеют право принимать публичные депозиты. Другими словами, не все НБФК, зарегистрированные в Резервном банке, имеют право принимать депозиты, но только те, у которых есть депозит, подтверждающий получение свидетельства о регистрации, могут принимать депозиты.Однако они могут принимать депозиты только в пределах допустимого. Компании по финансированию жилищного строительства, которые также уполномочены собирать депозиты, и компании, уполномоченные Министерством по делам корпораций в соответствии с Правилами приема депозитов компаниями, установленными центральным правительством в соответствии с Законом о компаниях, также могут принимать депозиты до определенного предела. Кооперативные кредитные общества могут принимать депозиты от своих членов, но не от населения. Резервный банк регулирует прием депозитов только банков, кооперативных банков и НБФК.

Другими словами, не все НБФК, зарегистрированные в Резервном банке, имеют право принимать депозиты, но только те, у которых есть депозит, подтверждающий получение свидетельства о регистрации, могут принимать депозиты.Однако они могут принимать депозиты только в пределах допустимого. Компании по финансированию жилищного строительства, которые также уполномочены собирать депозиты, и компании, уполномоченные Министерством по делам корпораций в соответствии с Правилами приема депозитов компаниями, установленными центральным правительством в соответствии с Законом о компаниях, также могут принимать депозиты до определенного предела. Кооперативные кредитные общества могут принимать депозиты от своих членов, но не от населения. Резервный банк регулирует прием депозитов только банков, кооперативных банков и НБФК.

По закону другим организациям не разрешается принимать публичные вклады. Некорпоративным организациям, таким как физические лица, товарищеские фирмы и другие объединения физических лиц, запрещается заниматься приемом депозитов в качестве своей основной деятельности. Таким некорпоративным организациям запрещено даже принимать депозиты, если они занимаются финансовым бизнесом.

Таким некорпоративным организациям запрещено даже принимать депозиты, если они занимаются финансовым бизнесом.

36. Все ли НБФК принимают депозиты? Существует ли потолок для принятия государственных депозитов? Какую процентную ставку и срок депозита могут принять НБФК?

Все НБФК не имеют права принимать публичные депозиты.Только те НБФК, которым Банк дал специальное разрешение и которые имеют рейтинг инвестиционного уровня, могут принимать/удерживать государственные депозиты в пределах 1,5-кратного размера чистых собственных средств. Все существующие AFC без рейтинга, которым разрешено принимать депозиты, должны получить рейтинг до 31 марта 2016 г. Тем AFC, которые не получат рейтинг инвестиционного уровня до 31 марта 2016 г., не будет разрешено продлевать существующие или принимать новые депозиты. после этого. В промежуточный период, т.е.е. до 31 марта 2016 года AFC без рейтинга или с рейтингом субинвестиционного уровня могут только продлевать существующие депозиты по истечении срока и не принимать новые депозиты до тех пор, пока они не получат рейтинг инвестиционного уровня.

Однако в соответствии с государственной политикой Резервный банк решил, что только банкам должно быть разрешено принимать депозиты населения, и поэтому с 1997 года не выдавал никаких Свидетельств о регистрации (CoR) новым НБФК для приема депозитов населения.

В настоящее время максимальная процентная ставка, которую может предложить NBFC, составляет 12.5%. Проценты могут выплачиваться или начисляться в периоды покоя не короче месячных периодов. НБФК разрешено принимать/продлевать публичные депозиты на срок не менее 12 месяцев и не более 60 месяцев. Они не могут принимать депозиты, подлежащие возврату по требованию.

37. В отношении компаний, которые не соответствуют критериям 50-50, но принимают депозиты, подпадают ли они под действие РБИ?

Компания, которая не имеет финансовых активов, составляющих более 50% ее совокупных активов, и не получает не менее 50% своего валового дохода от таких активов, не является NBFC.Его основным видом деятельности будет нефинансовая деятельность, такая как сельскохозяйственные операции, промышленная деятельность, покупка или продажа товаров или покупка/строительство недвижимого имущества, и она будет небанковской нефинансовой компанией. Прием депозитов небанковской нефинансовой компанией регулируется правилами и положениями, изданными Министерством корпоративных дел.

Прием депозитов небанковской нефинансовой компанией регулируется правилами и положениями, изданными Министерством корпоративных дел.

38. Почему RBI так ограничительно разрешает NBFC привлекать депозиты населения?

Главной задачей Резервного банка при надзоре за любой финансовой организацией является защита интересов вкладчиков.Вкладчики размещают депозит в любом юридическом лице в доверительном управлении, в отличие от инвестора, который вкладывает средства в акции компании с намерением разделить риск, а также доход с учредителями. Таким образом, защита интересов вкладчиков имеет первостепенное значение в финансовом регулировании. Банки являются наиболее регулируемыми финансовыми организациями. Корпорация страхования вкладов и кредитных гарантий выплачивает страховку по вкладам до одного лакха в случае банкротства банка.

39. Какие НБФК специально уполномочены RBI принимать депозиты?

Резервный банк публикует список НБФК, имеющих действующее свидетельство о регистрации для приема депозитов, на своем веб-сайте: www. rbi.org.in → Карта сайта → Список NBFC → Список NBFC, которым разрешено принимать депозиты. Иногда некоторым компаниям временно запрещается принимать вклады населения. Резервный банк публикует список временно запрещенных НБФК также на своем сайте. Резервный банк постоянно обновляет оба этих списка. Представителям общественности рекомендуется проверить оба этих списка, прежде чем размещать депозиты в NBFC.

rbi.org.in → Карта сайта → Список NBFC → Список NBFC, которым разрешено принимать депозиты. Иногда некоторым компаниям временно запрещается принимать вклады населения. Резервный банк публикует список временно запрещенных НБФК также на своем сайте. Резервный банк постоянно обновляет оба этих списка. Представителям общественности рекомендуется проверить оба этих списка, прежде чем размещать депозиты в NBFC.

40. Могут ли НБФК принимать депозиты от НРИ?

Начиная с 24 апреля 2004 г., NBFC не могут принимать депозиты от NRI, за исключением депозитов путем дебетования на счет NRO NRI, при условии, что такая сумма не представляет собой входящий перевод или перевод со счета NRE/FCNR (B).Однако существующие месторождения NRI могут быть возобновлены.

41. Может ли кооперативное кредитное общество принимать депозиты от населения?

Нет. Кооперативные кредитные общества не могут принимать депозиты от населения. Они могут принимать вклады только от своих членов в пределах лимита, установленного их внутренними законами.

42. Может ли Общество наемных работников принимать депозиты от населения?

Нет. Эти общества создаются для наемных работников и, следовательно, они могут принимать депозиты только от своих членов, а не от населения.

43. Доступна ли Депонентам НБФК возможность номинации?

Да, номинация доступна для вкладчиков НБФК. Правила номинации предусмотрены в разделе 45QB Закона о Резервном банке Индии 1934 года. Небанковским финансовым компаниям было рекомендовано принять Правила (номинации) банковских компаний 1985 года, принятые в соответствии с разделом 45ZA Закона о банковском регулировании, 1949. Соответственно, вкладчику(ам) NBFC разрешается назначить одно лицо, которому NBFC может вернуть депозит в случае смерти вкладчика(ов).НБФК рекомендуется принимать номинации, сделанные вкладчиками, в форме, аналогичной форме, указанной в указанных правилах, а именно: форма DA 1 для целей номинации и формы DA2 и DA3 для отмены номинации и изменения номинации соответственно.

44. Как Резервный банк узнает о несанкционированном приеме вкладов компаниями, не зарегистрированными в нем, или НБФК, осуществляющими кредитную или инвестиционную деятельность, без получения от него Свидетельства о регистрации?

НБФК, которые должны были получить регистрацию в РБИ, но функционируют, не сделав этого, нарушают закон.Такие компании несут ответственность за действия, предусмотренные Законом о RBI 1934 года. Для идентификации таких организаций у RBI есть несколько источников информации. К ним относятся информация о рынке, жалобы, полученные от затронутых сторон, отраслевые источники и отчеты об исключениях, представленные внешними аудиторами в соответствии с указаниями аудиторского отчета небанковских финансовых компаний (Резервный банк), 2008 г. Кроме того, Координационные комитеты на уровне штата (SLCC) ) созывается RBI во всех штатах / UT ежеквартально.В настоящее время SLCC возглавляет главный секретарь / администратор соответствующего штата / UT, и в его состав входят, помимо Резервного банка, региональное управление MCA / ROC, местное подразделение SEBI, NHB, регистратор читов, ICAI, подразделение экономической разведки полиции штата и должностные лица министерства юстиции и внутренних дел правительства штата. Поскольку все соответствующие регулирующие и правоохранительные органы финансового сектора участвуют в SLCC, можно быстро обмениваться информацией и согласовывать эффективные действия, которые необходимо предпринять против организаций, занимающихся несанкционированной и подозрительной деятельностью, связанной с привлечением средств от населения.

Поскольку все соответствующие регулирующие и правоохранительные органы финансового сектора участвуют в SLCC, можно быстро обмениваться информацией и согласовывать эффективные действия, которые необходимо предпринять против организаций, занимающихся несанкционированной и подозрительной деятельностью, связанной с привлечением средств от населения.

45. Могут ли концерны собственности/партнерства, связанные или не связанные с зарегистрированными NBFC, принимать вклады населения?

Нет. Право собственности и товарищества не являются юридическими лицами. Следовательно, в соответствии с Законом RBI 1934 года им запрещено принимать вклады населения.

46. Многие ювелирные магазины берут деньги с населения в рассрочку. Приравнивается ли это к приему вкладов?

Зависит от того, получены ли деньги в качестве аванса за поставку ювелирных изделий в будущем или получены ли деньги с обещанием вернуть их с процентами.Деньги, принимаемые Ювелирными магазинами в рассрочку с целью доставки ювелирных изделий в конце срока договора, не являются залогом. Это будет равнозначно принятию вкладов, если в обмен на полученные деньги ювелирный магазин обещает вернуть основную сумму вместе с процентами.

Это будет равнозначно принятию вкладов, если в обмен на полученные деньги ювелирный магазин обещает вернуть основную сумму вместе с процентами.