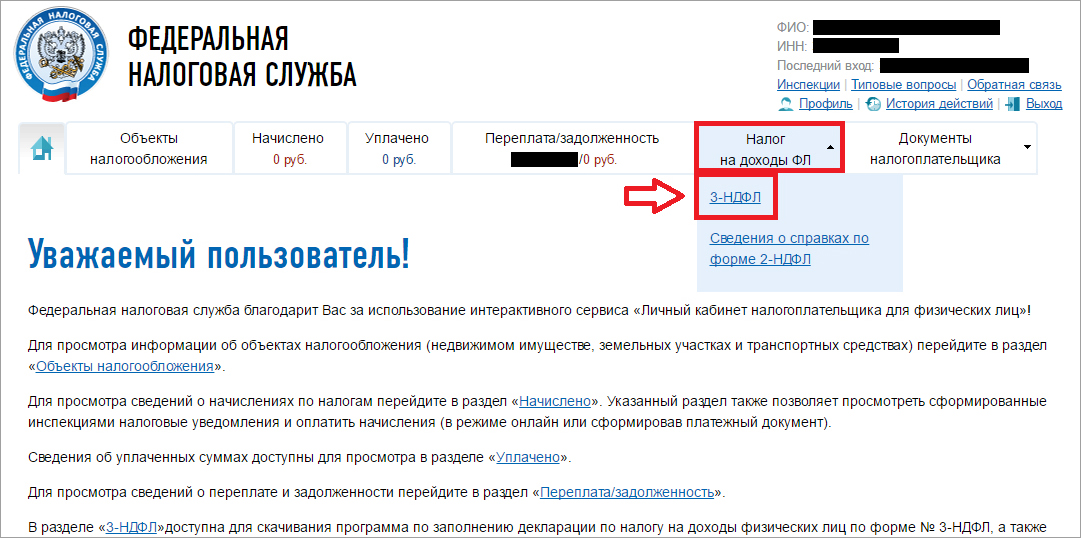

Как работает приложение «Мой налог» для самозанятых — СКБ Контур

1 января 2019 года стартовал эксперимент по введению налогового режима для самозанятых — налога на профессиональный доход (Федеральный закон от 27.11.2018 № 422-ФЗ). Пока он охватывает только четыре территории — Москву, Московскую и Калужскую области, а также Республику Татарстан. Зарегистрироваться в качестве самозанятого и легально вести бизнес можно с помощью приложения «Мой налог», оно уже доступно в GooglePlay и App Store. Также можно воспользоваться личным кабинетом «Мой налог».

Регистрация в приложении «Мой налог»

Чтобы стать официально самозанятым, нужно выбрать один из способов регистрации в приложении: по паспорту РФ или через личный кабинет, который используется для доступа на сайт nalog.ru.

Регистрация через личный кабинет физического лица

Производится с помощью ИНН и пароля. На сайте ФНС уточняется, как стать пользователем личного кабинета, если вы не используете сайт nalog.ru: нужно обратиться в любую налоговую инспекцию для получения учетной записи (на эту процедуру уйдет не более 15 минут).

Процедура состоит из четырех шагов:

- Указывается номер телефона (лучше вводить номер, которым пользуетесь и имеете доступ), получаете код по SMS и с его помощью подтверждаете номер.

- Указывается регион, в котором осуществляется деятельность (может отличаться от региона, где вы живете и физически находитесь).

- Вводится ИНН и пароль, который используется для доступа в личный кабинет налогоплательщика на сайте nalog.ru.

- Придумывается пин-код для входа в приложение.

Регистрация по паспорту

Схема удобна для тех, у кого нет доступа к личному кабинету. Достаточно отсканировать паспорт через приложение (документ помещается в обозначенный контур, затем нажимается кнопка «Распознать»). Также нужна фотография — ее можно сделать на камеру смартфона.

Процедура включает пять этапов:

- С помощью кода по SMS подтверждается номер телефона.

- Указывается регион, в котором осуществляется деятельность.

- Сканируется паспорт через камеру телефона. Программа распознает данные для заполнения заявления.

- Делается фотография на камеру телефона, с которого осуществляется регистрация.

- Заявление уходит в налоговую. Регистрация происходит сразу или в течение шести дней.

Функции приложения

Мобильное приложение «Мой налог» позволяет не только зарегистрироваться с телефона. С его помощью можно легко сформировать и отправить клиенту чек, отслеживать начисление налогов, получать уведомления о сроках уплаты. Это приложение заменяет кассу и отчетность.

Как отправить чек

Для этого вам потребуется номер телефона или электронная почта покупателя. Нужно указать, какую сумму и за что вы получили, наименование товара или услуги (должно соответствовать реально оказанной услуге или проданному товару). После этого выбирается плательщик — физлицо или юрлицо (в этом случае потребуется ИНН).

На сумму в чеке автоматически начисляется налог.

Как контролировать доходы и начисления

В приложении есть возможность просмотра всех выставленных чеков за любой период и начисленных сумм налога.

При начислении налога появится напоминание о сроке уплаты — до 25 числа следующего месяца. При нарушении срока уплаты возникает задолженность, о чем налогоплательщик тоже ставится в известность с помощью уведомления.

Для удобства уплаты налога можно привязать банковскую карту к приложению. Также есть возможность платить по квитанции, то есть формировать платежный документ.

Статьи по теме:

На что могут рассчитывать самозанятые?

ИП или самозанятость: что выгоднее и проще?

ОКМТО по ИНН | Как узнать ОКМТО? — Контур.Бухгалтерия

Организации и предприниматели обязаны уплачивать налоги и сборы. Заполняя отчетность и платежные документы, вы указываете реквизиты, среди которых код ОКТМО.

Что такое ОКТМО

ОКТМО — это общероссийский классификатор территорий муниципальных образований. Классификатор состоит из 8 томов. Каждый том содержит коды для соответствующего федерального округа. На территории России множество областей, краев, республик. Они включают в себя муниципальные образования, каждому из которых присвоен свой код ОКТМО.

Для чего нужен ОКТМО

Код ОКТМО нужен государству, чтобы упростить и ускорить обработку информации о хозяйствующих субъектах, создать единую базу данных и прогнозировать развитие экономики. Кроме того, он определяет территориальную принадлежность налогоплательщика и указывает местный бюджет, в который казначейство перечислит платеж.

Предприниматели и руководители организаций должны знать свой код ОКТМО. Его нужно включать в реквизиты отчетных документов, налоговых деклараций и платежных поручений по налогам и другим обязательным платежам. Без верного ОКТМО нельзя сдать отчеты или получить налоговые вычеты.

Код присваивается не конкретной организации или ИП, а муниципальному образованию, на территории которого они зарегистрированы. Соответственно, один код может быть присвоен нескольким компаниям одновременно.

ОКТМО заменяет ОКАТО

В платежных документах обязательно указание кода. До введения ОКТМО в тех же целях применялся код ОКАТО (общероссийский классификатор объектов административно-территориального деления). Его недостаток в том, что он не указывает город, городской район или поселок в котором находится предприятие. ОКТМО уточняет эту информацию. Главное отличие кодов в принципе деления. ОКАТО зависит от субъекта РФ, а ОКТМО от муниципального образования.

До 2017 года указание кода ОКАТО вместо ОКТМО было допустимо. Теперь переходный период окончен, и неправильное заполнение реквизитов приведет к санкциям. Платежи по неправильным реквизитам попадают в категорию «невыясненных» и замедляют перераспределение средств между бюджетами.

Если вы указали неверный реквизит, то подайте заявление об уточнении платежа в ИФНС, ФСС или ПФР в зависимости от испорченного документа. На основании заявления госорганы примут решение об уточнении платежа и списании начисленных пеней.

Структура кода ОКТМО

ОКТМО включает два раздела: муниципальные образования и населенные пункты в составе муниципальных образований. Коды первого раздела состоят из восьми знаков, второго — из одиннадцати. Код содержит информацию:

- 1 и 2 знаки обозначают субъект РФ;

- 3-5 — городской округ или объединение, приравненное к нему;

- 6,7 и 8 — населенный пункт, в котором зарегестрированы организация или ИП.

Коды второго раздела включают эти 8 знаков, а 9, 10 и 11 обозначают населенный пункт внутри крупного муниципального образования. При этом значения с 001 по 049 присваиваются городам, с 051 по 099 — поселкам городского типа, а с 101 по 999 — сельским населенным пунктам. Чем крупнее населенный пункт, тем меньше знаков включает ОКТМО. Например, город Дмитров Московской области имеет код 46608000, а поселок Антропово Костромской области — 34602403101.

Как узнать код ОКТМО

Мы уже знаем, что ОКТМО необходим для заполнения множества документов, поэтому его нужно обязательно знать. Код присваивается организации и ИП автоматически налоговым органом по месту регистрации. Уведомление о присвоении кодов статистики направляют по почте.

Если вы впервые заполняете декларации и платежные документы или ваш код изменился из-за смены адреса регистрации, то появляется вопрос, как узнать свой ОКТМО.

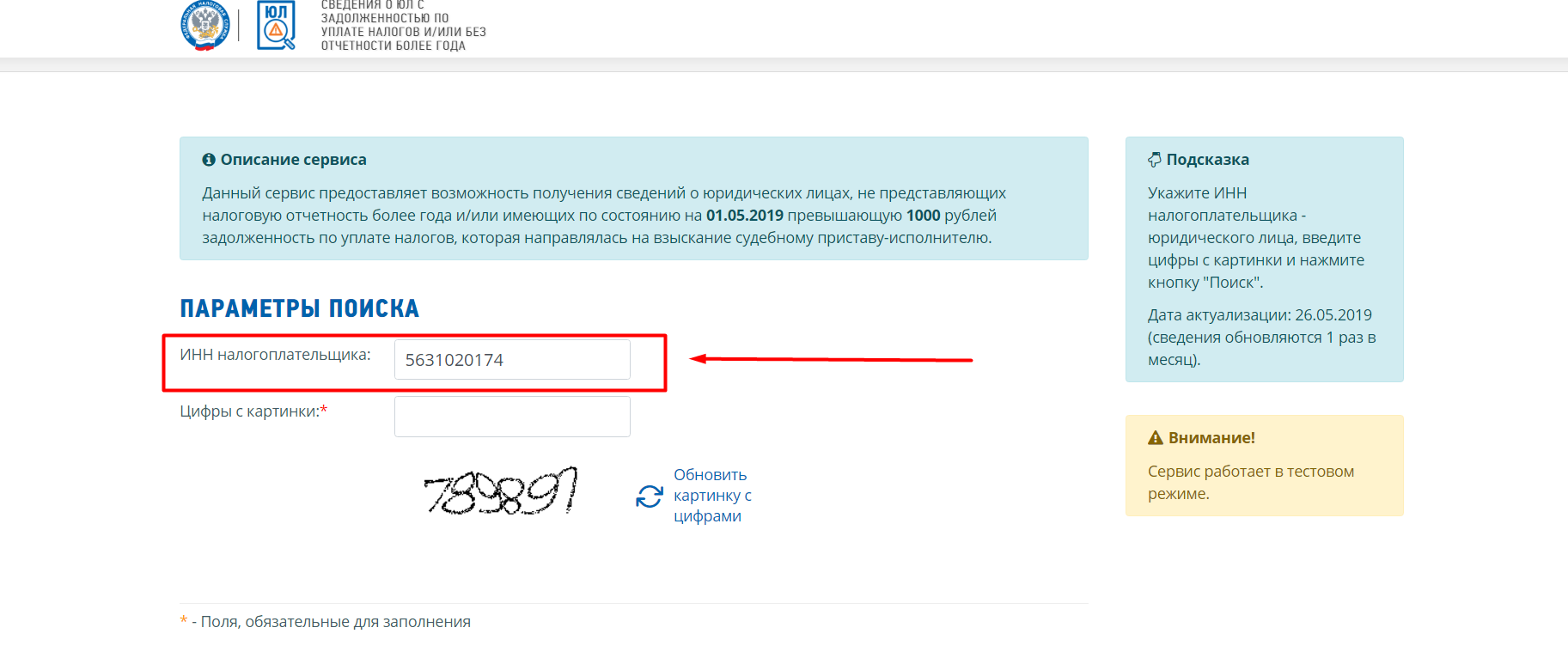

Для этого можно подать заявление в налоговый орган по месту регистрации с просьбой сообщить присвоенный код в письменном виде, ответ вы получите в течение 5 дней. Можно обратиться в налоговую по горячей линии, если повезет, вам подскажут нужный код, но скорее всего вам предложат воспользоваться сайтом ФНС и проконсультируют.

При непосредственном контакте с налоговой, возникают временные задержки. Проще и быстрее воспользоваться интернетом. В сети множество ресурсов, которые предлагают узнать коды статистики, но для получения достоверной информации обращайтесь к официальным источникам.

Проще и быстрее воспользоваться интернетом. В сети множество ресурсов, которые предлагают узнать коды статистики, но для получения достоверной информации обращайтесь к официальным источникам.

Узнать код ОКТМО онлайн

Узнать код по ОКАТО можно на сайте ФНС или kod-oktmo.ru. Код ОКТМО заменил ранее используемый ОКАТО. Зная свой старый код, вы без труда сможете узнать новый.

Для этого на сайте https://www.nalog.ru перейдите в раздел “Электронные сервисы” и выберите «Узнай ОКТМО». Укажите в поле свой ОКАТО или введите наименование муниципального образования и нажмите кнопку найти. В окне «Код ОКТМО» появится нужный код. Аналогичная информация понадобится на сайте http://kod-oktmo.ru/.

На официальном портале МинФина представлена таблица соответствия кодов ОКАТО и ОКТМО со всеми изменениями https://www.minfin.ru/ru/ismf/eiasmfrf/.

Узнать код по адресу регистрации. Для ИП и физлиц понадобится адрес прописки, для организаций — адрес регистрации компании. Узнать код по адресу также можно на сайте ФНС и портале http://kod-oktmo.ru/. Если в сервисе «Узнай ОКТМО» вы не смогли получить код, то инспекторы рекомендуют воспользоваться http://fias.nalog.ru/ Федеральной информационной адресной системой. Для этого поставьте галочку в поле муниципальное деление и выберите расширенный поиск. Заполните все известные данные и нажмите кнопку “Найти”.

Узнать ОКТМО организации или ИП по ИНН может потребоваться, если кроме этого реквизита вам ничего не известно. Для этого используйте сервис Росстата — http://statreg.gks.ru/. Перейдя на страницу, выберите тип формируемого уведомления и укажите один из реквизитов: ИНН, ОГРН или ОКПО.

Найдите нужный филиал в предложенном списке и выберите «Коды ОК ТЭИ». Для вас будет сформировано уведомление, которое отправляется Росстатом при регистрации организации. Оно содержит коды статистики, в том числе ОКТМО.

Автор статьи: Елизавета Кобрина

При поиске кодов статистики используйте только надежные источники. Облачный сервис Контур.Бухгалтерия поможет формировать платежные документы и отчеты. ОКТМО и другие реквизиты заполняются автоматически. Новым пользователям доступно 14 дней бесплатной работы с сервисом для ознакомления. Ведите учет, формируйте отчетность и начисляйте зарплату сотрудникам вместе с нами.

Облачный сервис Контур.Бухгалтерия поможет формировать платежные документы и отчеты. ОКТМО и другие реквизиты заполняются автоматически. Новым пользователям доступно 14 дней бесплатной работы с сервисом для ознакомления. Ведите учет, формируйте отчетность и начисляйте зарплату сотрудникам вместе с нами.

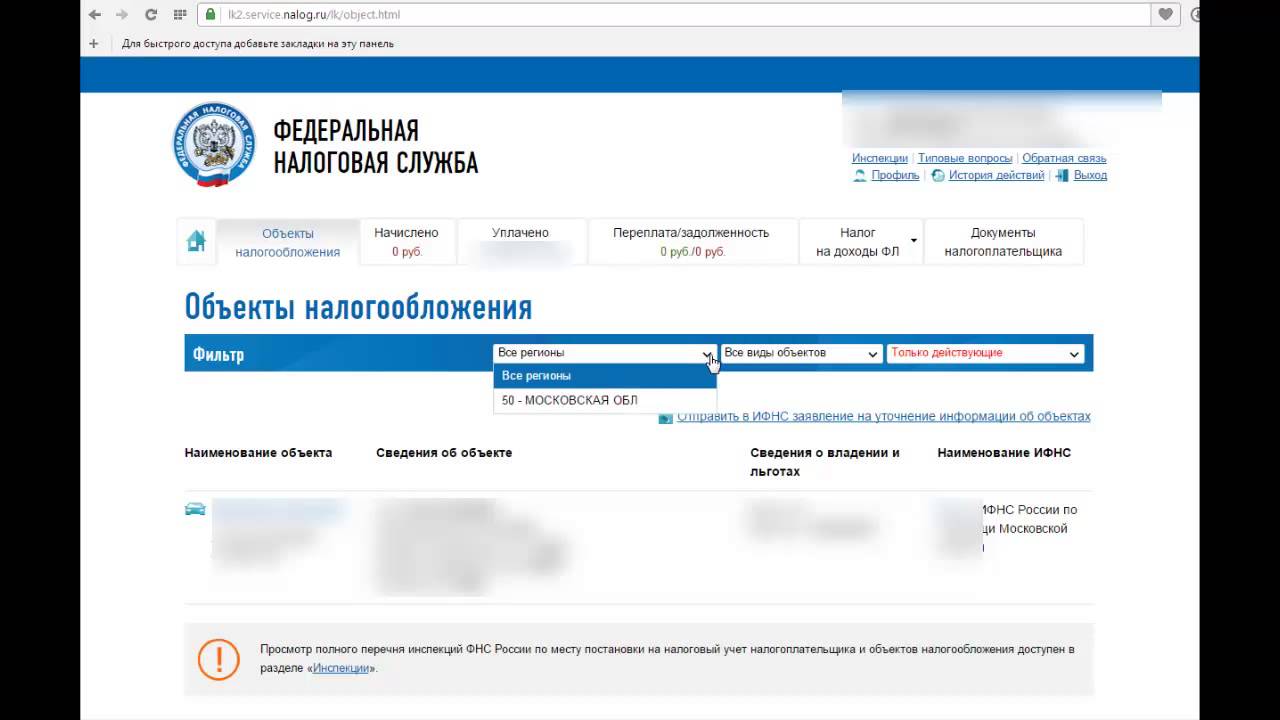

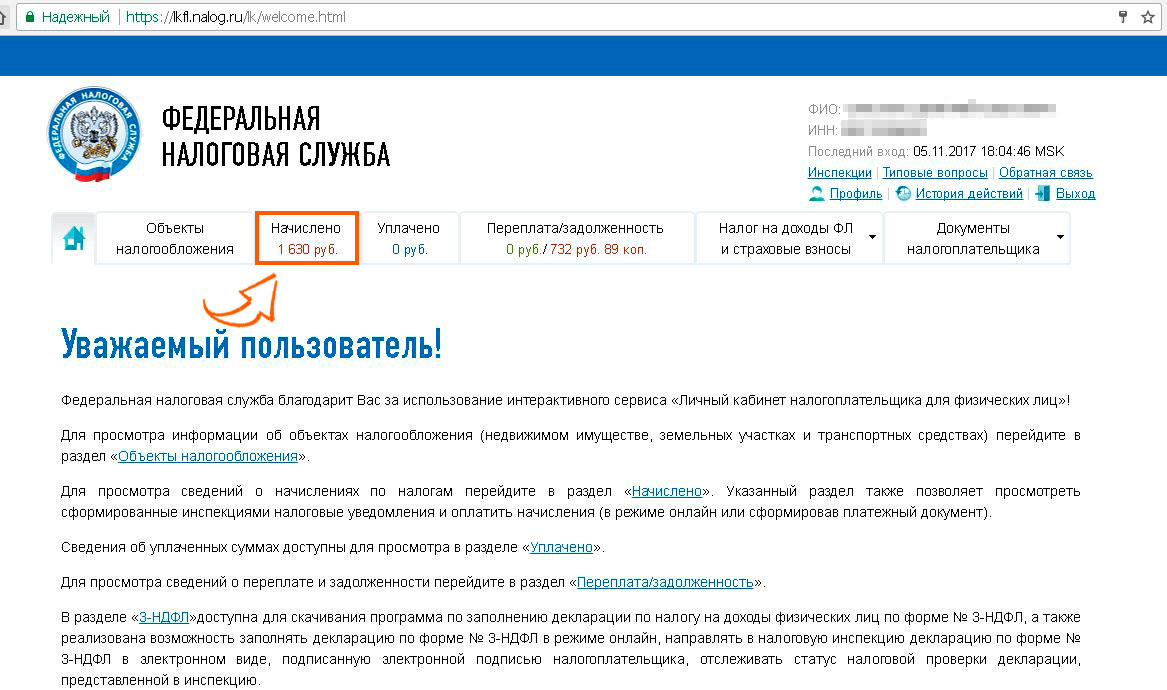

Личный кабинет налогоплательщика | Правительство Новосибирской области

Личный кабинет налогоплательщика для физических лиц – «прозрачная» налоговая инспекция

в Вашем компьютере

Уважаемые налогоплательщики!

Управление Федеральной налоговой службы по Новосибирской области предлагает воспользоваться удобным онлайн-сервисом

Сервис предоставляет информацию:

— о находящихся в собственности объектах недвижимого имущества и транспортных средствах;

— о начисленных и уплаченных налогах, задолженности и переплатах.

Сервис позволяет:

-формировать и распечатывать налоговые уведомления и квитанции на уплату налоговых платежей и налоговой задолженности;

— уплачивать налоги и задолженность безналичным способом в режиме онлайн;

— обращаться в налоговые органы в электронном виде без личного посещения налоговой

инспекции.

Сервис реализован на Интернет-портале Федеральной налоговой службы www.nalog.ru, в том числе на Интернет-сайте УФНС России по Новосибирской области www.r54.naloq.ru.

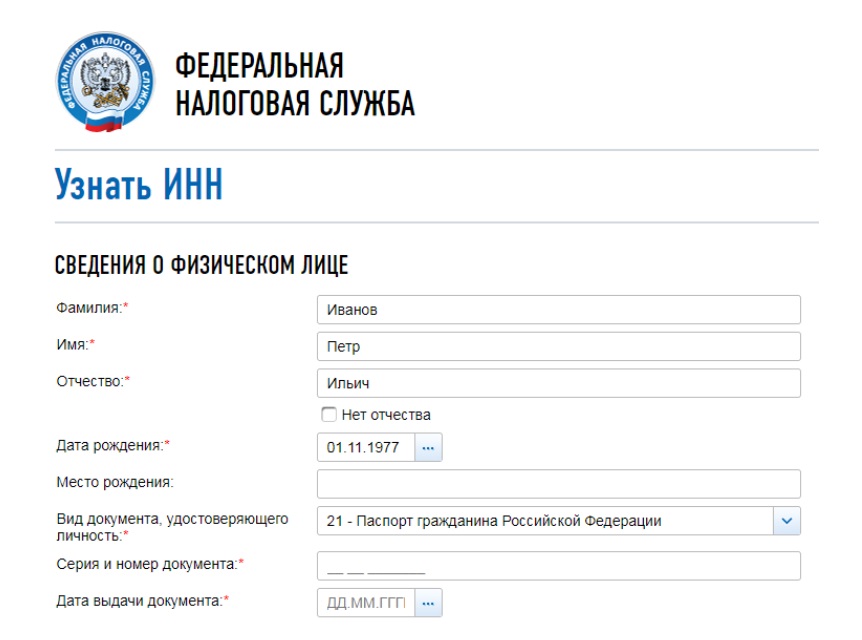

Для доступа к сервису необходимо получить Регистрационную карту, которая содержит логин (идентификационный номер налогоплательщика — ИНН) и пароль.

Регистрационную карту можно получить, обратившись с заявлением в любую налоговую инспекцию, кроме специализированных — Межрайонной ИФНС России № 16 по Новосибирской области и Межрайонной ИФНС России по крупнейшим налогоплательщикам по Новосибирской области.

Заявление можно заполнить в бумажном виде или в режиме онлайн на стартовой странице сервиса.

При обращении в налоговую инспекцию необходимо предъявить документ, удостоверяющий личность (представитель налогоплательщика предъявляет также документы, подтверждающие его полномочия).

Подключив услугу «Личный кабинет налогоплательщика для физических лиц», можно полностью контролировать свои налоговые обязательства без посещения налоговой инспекции.

Департамент градостроительства и земельных отношений администрации Оренбурга

Начальник департамента градостроительства и земельных отношений

Полномочия (функции) департамента

Департамент учрежден для формирования от имени Администрации города Оренбурга единой политики в сфере регулирования градостроительной деятельности, землепользования, создания архитектурно-художественного облика, благоприятной среды жизнедеятельности города Оренбурга с учетом государственных, общественных и частных интересов в соответствии с действующим законодательством Российской Федерации и обладает следующими полномочиями (функциями):

1. Разрабатывает проекты правовых актов Главы города Оренбурга, Администрации города Оренбурга, Оренбургского городского Совета по вопросам своей компетенции, требующим решения Администрации города Оренбурга, Главы города Оренбурга, Оренбургского городского Совета в области архитектуры и градостроительства, художественного оформления города, земельных правоотношений.

2. Рассматривает обращения граждан и юридических лиц в пределах компетенции департамента в порядке, установленном действующим законодательством и муниципальными правовыми актами.

3. Осуществляет взаимодействие в установленном действующим законодательством порядке с органами государственной власти, органами местного самоуправления и иными организациями по вопросам своей компетенции.

4. Представляет интересы Главы города Оренбурга, Администрации города Оренбурга, заместителя Главы города Оренбурга по градостроительству, земельным вопросам и дорожному хозяйству в судах общей юрисдикции, арбитражном и третейском судах, прокуратуре, органах государственного контроля (надзора), органах следствия и дознания, службе судебных приставов по вопросам, отнесенных к компетенции департамента, в установленном действующим законодательством порядке по согласованию с заместителем Главы города Оренбурга по градостроительству, земельным вопросам и дорожному хозяйству.

5. Обеспечивает в соответствии с действующим законодательством в пределах своей компетенции защиту сведений, составляющих государственную тайну.

6. Выступает в качестве муниципального заказчика и в пределах своей компетенции осуществляет закупки товаров, работ, услуг для обеспечения муниципальных нужд.

7. Осуществляет функции главного распорядителя средств бюджета города.

8. Осуществляет функции главного администратора доходов бюджета города.

9. Осуществляет в соответствии с действующим законодательством работы по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в процессе деятельности департамента.

10. Исполняет функции работодателя в соответствии с действующим законодательством.

11. Обеспечивает мобилизационную подготовку департамента и подведомственных муниципальных учреждений.

12. Подготавливает отчеты о деятельности Администрации города в сфере землепользования, архитектуры, градостроительства, художественного оформления.

13. Осуществляет мониторинг правоприменения муниципальных нормативных правовых актов муниципального образования «город Оренбург».

14. Проводит антикоррупционную экспертизу нормативных правовых актов Главы города Оренбурга, Администрации города Оренбурга, подготовленных департаментом, в установленном порядке и в соответствии с действующим законодательством.

15. Ведет автоматизированную базу имущества по разделам, относящимся к полномочиям департамента.

16. Проводит публичные слушания, общественные обсуждения по вопросам, отнесенным к предметам ведения департамента в соответствии с действующим законодательством.

17. Подготавливает с целью последующего утверждения проект генерального плана города Оренбурга и изменения в него.

18. Осуществляет проверку проекта правил землепользования и застройки муниципального образования «город Оренбург», проектов о внесении изменений в правила землепользования и застройки муниципального образования «город Оренбург», представленных комиссией, на соответствие требованиям технических регламентов, Генеральному плану города Оренбурга, сведениям Единого государственного реестра недвижимости, сведениям, документам и материалам, содержащимся в государственных информационных системах обеспечения градостроительной деятельности.

19. Разрабатывает проект местных нормативов градостроительного проектирования городского округа, проект изменений в местные нормативы градостроительного проектирования городского округа.

20. Разрабатывает, осуществляет проверку и согласовывает документацию по планировке и (или) межеванию территории городского округа в рамках компетенции.

21. Подготавливает проекты правовых актов о:

— развитии застроенных территорий;

— предоставлении разрешения на условно разрешенный вид использования земельного участка или объекта капитального строительства или об отказе в предоставлении такого разрешения;

— предоставлении разрешения на отклонение от предельных параметров разрешенного строительства, реконструкции объектов капитального строительства или об отказе в предоставлении такого разрешения.

22. Согласовывает проекты проведения работ, связанных с содержанием, изменением структуры и условий произрастания зеленых насаждений, а также созданием новых зеленых насаждений.

23. В порядке, установленном действующим законодательством Российской Федерации, Оренбургской области, муниципальными правовыми актами от имени Администрации города Оренбурга:

— утверждает схему расположения земельного участка или земельных участков на кадастровом плане территории;

— принимает решение об образовании, разделе, объединении, выделе, перераспределении земельных участков;

— осуществляет согласование переустройства и (или) перепланировки помещений;

— принимает решение о присвоении адресов объектам адресации, изменении и аннулировании адресов;

— ведет и предоставляет в установленном порядке данные государственных информационных систем обеспечения градостроительной деятельности, за исключением сведений о геодезических и картографических материалах, отнесенных федеральными законами к категории ограниченного доступа и находящихся в ведении отдела мобилизационной и режимно-секретной работы администрации города Оренбурга;

— осуществляет предоставление земельных участков на территории муниципального образования «город Оренбург»;

— утверждает и выдает градостроительные планы земельных участков;

— принимает в установленном порядке решения о переводе жилых помещений в нежилые помещения и нежилых помещений в жилые помещения;

— принимает решение о предоставлении земельного участка в постоянное (бессрочное) пользование;

— принимает решение о прекращении права постоянного (бессрочного) пользования земельным участком;

— принимает решение о прекращении права пожизненного наследуемого владения земельным участком;

— принимает решение по заявлению правообладателя земельного участка об установлении соответствия между разрешенным использованием земельного участка, указанным в заявлении и классификатором видов разрешенного использования земельных участков;

— предоставляет решение о согласовании архитектурно-градостроительного облика здания, сооружения;

— осуществляет организацию выполнения комплексных кадастровых работ и утверждение карты-плана территории в соответствии с Федеральным законом от 24. 07.2007 N 221-ФЗ «О кадастровой деятельности»;

07.2007 N 221-ФЗ «О кадастровой деятельности»;

— организует работу комиссии, созданной для проведения осмотра зданий, сооружений в случаях, предусмотренных частью 11 статьи 55.24 Градостроительного кодекса Российской Федерации;

— осуществляет направление лицам, ответственным за эксплуатацию зданий, сооружений, рекомендаций комиссии, созданной для проведения осмотра зданий, сооружений в случаях, предусмотренных частью 11 статьи 55.24 Градостроительного кодекса Российской Федерации, о мерах по устранению выявленных в результате осмотра нарушений;

— заключает соглашения об установлении сервитута в отношении земельных участков, находящихся в муниципальной собственности;

— заключает соглашения о перераспределении земель и (или) земельных участков, находящихся в муниципальной собственности, между собой и таких земель и (или) земельных участков и земельных участков, находящихся в частной собственности;

— проводит аукционы на право заключения договора об освоении территории в целях строительства стандартного жилья, договора о развитии застроенной территории, договора о комплексном освоении территории в целях строительства стандартного жилья, договора об освоении территории в целях строительства и эксплуатации наемного дома социального использования, договора об освоении территории в целях строительства и эксплуатации наемного дома коммерческого использования;

— заключает договоры об освоении территории в целях строительства стандартного жилья, договоры о развитии застроенной территории, договоры о комплексном освоении территории в целях строительства стандартного жилья, договоры об освоении территории в целях строительства и эксплуатации наемного дома социального использования, договоры об освоении территории в целях строительства и эксплуатации наемного дома коммерческого использования;

— осуществляет подготовку документов, прилагаемых к ходатайству о переводе земель или земельных участков из одной категории в другую, в соответствии с требованиями действующего законодательства;

— выдает разрешение:

на использование земель или земельного участка, находящихся в муниципальной собственности и государственная собственность на которые не разграничена в порядке, установленном постановлением Правительства Российской Федерации;

на размещение объектов на землях или земельных участках, находящихся в муниципальной собственности и государственная собственность на которые не разграничена, без предоставления земельных участков и установления сервитутов, в порядке, установленном постановлением Правительства Оренбургской области, в пределах компетенции департамента, установленной постановлением Администрации города Оренбурга;

— осуществляет подготовку документов, связанных с изъятием земельных участков;

— выявляет самовольные постройки, принимает уведомления о выявлении самовольных построек на территории муниципального образования «город Оренбург» и принимает решения о сносе самовольных построек или их приведении в соответствие с установленными требованиями в случаях и в порядке, предусмотренных законодательством;

— принимает решение о постановке на учет граждан, имеющих трех и более детей и претендующих на получение бесплатных земельных участков в муниципальном образовании «город Оренбург», об отказе в постановке на учет таких граждан, о снятии граждан с учета, ведет учет граждан в соответствии с действующим законодательством;

— принимает решение о комплексном развитии территории по инициативе органа местного самоуправления, организует и проводит аукцион на право заключения договора о комплексном развитии территории по инициативе органа местного самоуправления, заключает договор о комплексном развитии территории по инициативе органа местного самоуправления в соответствии с действующим законодательством;

— заключает договор о комплексном развитии территории с правообладателями земельных участков и (или) расположенных на них объектов недвижимого имущества в соответствии с действующим законодательством;

принимает решение об установлении публичного сервитута, о заключении соглашения об осуществлении публичного сервитута в порядке, предусмотренном главой V. 7 Земельного кодекса Российской Федерации.

7 Земельного кодекса Российской Федерации.

24. Получает технические условия подключения (технологического присоединения) объектов к сетям инженерно-технического обеспечения и плату за их подключение (технологическое присоединение).

25. Выдает разрешения на строительство на территории города Оренбурга (за исключением случаев, предусмотренных Градостроительным кодексом РФ и иными федеральными законами), а также направляет в орган государственного строительного надзора сведения о выданных разрешениях на строительство объектов капитального строительства, проектная документация которых, а также результаты инженерных изысканий, выполненных для подготовки такой проектной документации, подлежат экспертизе, в соответствии со ст. 49 Градостроительного кодекса РФ.

25.1. Выдает уведомления о соответствии указанных в уведомлении о планируемом строительстве параметров объекта индивидуального жилищного строительства или садового дома установленным параметрам и допустимости размещения объекта индивидуального жилищного строительства или садового дома на земельном участке либо о несоответствии указанных в уведомлении о планируемом строительстве параметров объекта индивидуального жилищного строительства или садового дома установленным параметрам и (или) недопустимости размещения объекта индивидуального жилищного строительства или садового дома на земельном участке.

26. Выдает разрешения на ввод объекта в эксплуатацию в порядке, установленном действующим законодательством.

26.1. Выдает уведомления о соответствии построенных или реконструированных объектов индивидуального жилищного строительства или садового дома требованиям законодательства о градостроительной деятельности либо о несоответствии построенных или реконструированных объектов индивидуального жилищного строительства или садового дома требованиям законодательства о градостроительной деятельности с указанием всех оснований для направления такого уведомления.

27. Осуществляет организацию праздничного оформления города в соответствии с утвержденными в установленном порядке программами праздничного оформления города.

28. Представляет интересы муниципального образования «город Оренбург» при государственной регистрации прав и их прекращении на земельные участки, для постановки земельных участков на учет как бесхозяйной недвижимой вещи на территории муниципального образования «город Оренбург».

29. Осуществляет от имени Администрации города Оренбурга предоставление в собственность земельных участков членам некоммерческих организаций, созданных для ведения садоводства, огородничества или дачного хозяйства в порядке, установленном законодательством.

30. Ведет Реестр имущества, находящегося в собственности муниципального образования «город Оренбург», в части земельных участков, владение, пользование и распоряжение которыми осуществляет департамент в соответствии с муниципальными правовыми актами, в порядке, установленном законодательством.

31. От имени Администрации города Оренбурга оказывает поддержку в ведении садоводства и огородничества в порядке и формах, предусмотренных законодательством.

32. Проводит торги на предоставление земельных участков в порядке, установленном действующим законодательством.

33. Выдает справки о дате зачисления платежа и уточнении кода бюджетной классификации по плате за землю.

34. Осуществляет муниципальный земельный контроль за использованием земель на территории муниципального образования «город Оренбург».

35. Представляет документы для постановки земельных участков на кадастровый учет, изменения сведений кадастрового учета и снятия с кадастрового учета.

36. Предоставляет территориальным органам Федеральной налоговой службы по Оренбургской области данные о предоставленных земельных участках в границах муниципального образования «город Оренбург» по районам города.

37. Представляет информацию по заявлениям физических и юридических лиц, индивидуальных предпринимателей о начислении и уплате земельного налога в зависимости от использования земельных участков по целевому назначению на территории муниципального образования «город Оренбург».

38. Выдает справки о ставках земельного налога.

39. Издает распоряжения по вопросам, указанным в пункте 23 настоящего Положения.

40. Приостанавливает работы, связанные с пользованием недрами, на земельных участках на территории муниципального образования «город Оренбург» в случае нарушения положений статьи 18 Закона Российской Федерации от 21.02.1992 N 2395-1 «О недрах».

41. Обеспечивает сохранение, использование и популяризацию объектов культурного наследия (памятников истории и культуры), находящихся в собственности муниципального образования «город Оренбург», в том числе:

осуществляет согласование установки информационных надписей и обозначений на объектах культурного наследия местного (муниципального) значения, включенных в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, в порядке, установленном муниципальным правовым актом;

выдает задания на проведение работ по сохранению объектов культурного наследия местного (муниципального) значения, включенных в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, разрешения на проведение работ по сохранению объектов культурного наследия местного (муниципального) значения, включенных в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, согласование проектной документации на проведение работ по сохранению объектов культурного наследия местного (муниципального) значения, включенных в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, в порядке, установленном приказом департамента.

42. Обеспечивает охрану объектов культурного наследия (памятников истории и культуры) местного (муниципального) значения, расположенных на территории муниципального образования «город Оренбург».

43. Разрабатывает порядок организации историко-культурного заповедника местного (муниципального) значения.

44. Составляет, опубликовывает, представляет на утверждение общему собранию участников долевой собственности и в установленном законом случае утверждает список лиц (при их наличии), земельные доли которых могут быть признаны невостребованными из земель сельскохозяйственного назначения.

45. В установленном законом порядке вносит предложение о проведении общего собрания участников долевой собственности на земельный участок из земель сельскохозяйственного назначения.

46. Уполномочивает должностное лицо департамента участвовать в организации и проведении общего собрания участников долевой собственности на земельный участок из земель сельскохозяйственного назначения.

Размещает протокол общего собрания участников долевой собственности на земельный участок из земель сельскохозяйственного назначения в порядке, установленном законодательством.

47. Оказывает юридическую помощь в виде правового консультирования граждан, осуществляет правовое информирование и правовое просвещение населения города Оренбурга в порядке, установленном нормативным правовым актом Администрации города Оренбурга.

48. Подготавливает и направляет своевременно заместителю Главы города Оренбурга по градостроительству, земельным вопросам и дорожному хозяйству информацию об изменениях действующего законодательства в пределах своей компетенции.

49. Осуществляет подготовку документов для оформления наследственных прав на выморочное имущество (земельный участок, а также расположенные на нем здания, сооружения, иные объекты недвижимого имущества, доля в праве общей долевой собственности на указанные объекты недвижимого имущества, за исключением жилых помещений), расположенное на территории муниципального образования «город Оренбург».

50. Предоставляет муниципальные услуги в соответствии с Административными регламентами.

51. Осуществляет контроль за использованием и охраной недр при добыче общераспространенных полезных ископаемых, а также при строительстве подземных сооружений, не связанных с добычей полезных ископаемых, на территории муниципального образования «город Оренбург».

52. Исполняет иные полномочия (функции), установленные муниципальными правовыми актами города Оренбурга.

53. Является уполномоченным органом Администрации города Оренбурга по исполнению в соответствии с действующим законодательством судебных решений, актов других органов или должностных лиц по вопросам компетенции департамента.

54. Размещает в единой информационной системе жилищного строительства сведения, предусмотренные частью 6.3 статьи 23.3 Федерального закона от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (при наличии технической возможности)».

55. Размещает в федеральной государственной информационной системе территориального планирования проекты изменений Генерального плана города Оренбурга.

56. Принимает уведомления о планируемом сносе объекта капитального строительства и размещает указанные уведомления в государственной информационной системе обеспечения градостроительной деятельности.

57. Принимает уведомления о завершении сноса объекта капитального строительства и размещает указанные уведомления в государственной информационной системе обеспечения градостроительной деятельности.

58. Осуществляет согласование места размещения мемориальных досок, установленных на территории муниципального образования «город Оренбург».

59. Проводит публичные торги по продаже объектов незавершенного строительства в случаях и порядке, предусмотренных законодательством.

Реквизиты для оплаты арендной платы за земельные участки, государственная собственность на которые не разграничена

Получатель – УФК по Оренбургской области (департамент градостроительства и земельных отношений администрации города Оренбурга)

ИНН 5610139980, КПП 561001001

ОТДЕЛЕНИЕ ОРЕНБУРГ//УФК по Оренбургской области, г. Оренбург,

р/с 03100643000000015300, БИК 015354008,

к/счет 40102810545370000045,

КБК 04111105012040000120 , ОКТМО 53701000.

Реквизиты для оплаты пени:

Получатель – УФК по Оренбургской области (департамент градостроительства и земельных отношений администрации города Оренбурга)

ИНН 5610139980, КПП 561001001

ОТДЕЛЕНИЕ ОРЕНБУРГ//УФК по Оренбургской области, г. Оренбург,

р/с 03100643000000015300, БИК 015354008,

к/счет 40102810545370000045,

КБК 04111607090040030140 , ОКТМО 53701000.

Реквизиты для оплаты арендной платы земельных участков, находящихся в муниципальной собственности:

Получатель – УФК по Оренбургской области (департамент градостроительства и земельных отношений администрации города Оренбурга)

ИНН 5610139980, КПП 561001001

ОТДЕЛЕНИЕ ОРЕНБУРГ//УФК по Оренбургской области, г. Оренбург,

р/с 03100643000000015300, БИК 015354008,

к/счет 40102810545370000045,

КБК 04111105024040000120 , ОКТМО 53701000.

Реквизиты для оплаты пени:

Получатель – УФК по Оренбургской области (департамент градостроительства и земельных отношений администрации города Оренбурга)

ИНН 5610139980, КПП 561001001

ОТДЕЛЕНИЕ ОРЕНБУРГ//УФК по Оренбургской области, г. Оренбург,

р/с 03100643000000015300, БИК 015354008,

к/счет 40102810545370000045,

КБК 04111607090040030140 , ОКТМО 53701000.

Реквизиты для оплаты по договорам купли-продажи (перераспределения) земельных участков, государственная собственность на которые не разграничена:

Получатель – УФК по Оренбургской области (департамент градостроительства и земельных отношений администрации города Оренбурга)

ИНН 5610139980, КПП 561001001

ОТДЕЛЕНИЕ ОРЕНБУРГ//УФК по Оренбургской области, г. Оренбург,

р/с 03100643000000015300, БИК 015354008,

к/счет 40102810545370000045,

КБК 041111406012040000430 , ОКТМО 53701000.

Реквизиты для оплаты по договорам купли-продажи (перераспределения) земельных участков, находящихся в муниципальной собственности:

Получатель – УФК по Оренбургской области (департамент градостроительства и земельных отношений администрации города Оренбурга)

ИНН 5610139980, КПП 561001001

ОТДЕЛЕНИЕ ОРЕНБУРГ//УФК по Оренбургской области, г. Оренбург,

р/с 03100643000000015300, БИК 015354008,

к/счет 40102810545370000045,

КБК 041111406024040000430 , ОКТМО 53701000.

Реквизиты оплаты за сервитут:

Отделение Оренбург//УФК по Оренбургской области, г. Оренбург, БИК 015354008, р/с 03232643537010005300, к/с 40102810545370000045, ИНН 5610139980, КПП 561001001, финансовое управление администрации города. Оренбурга (департамент градостроительства и земельных отношений администрации города Оренбурга, л/с 041100013)

О налоговых начислениях | Малый бизнес

В 2010 году налоговая служба (IRS) получила почти 2,5 миллиона деклараций по корпоративному подоходному налогу. Каждая из этих корпораций должна была подготовить счет налоговых начислений, чтобы определить, сколько они должны IRS. Если у вас есть бизнес и вы или член вашей компании не разбираетесь в налоговых начислениях, ожидайте проблем с IRS.

Определение

Налоговое начисление — это установление налогового обязательства или обязательства, которое вы принимаете либо в связи с получением налога с продаж, либо в связи с самооценкой налога на использование. Например, если ваша компания продает продукт или услугу, вы должны собирать налоги в зависимости от стоимости продаваемого продукта и передавать эти налоги в соответствующее налоговое агентство. С другой стороны, простое владение активами может повлиять на ваши налоговые обязательства. Например, если ваша компания владеет оборудованием или парком транспортных средств, вы обязаны платить налоги на эти активы.

Например, если ваша компания продает продукт или услугу, вы должны собирать налоги в зависимости от стоимости продаваемого продукта и передавать эти налоги в соответствующее налоговое агентство. С другой стороны, простое владение активами может повлиять на ваши налоговые обязательства. Например, если ваша компания владеет оборудованием или парком транспортных средств, вы обязаны платить налоги на эти активы.

Кассовый и начисленный учет

На предприятиях используются два основных типа учета: кассовый и начисленный.В некоторых случаях налоговые органы, такие как IRS, требуют, чтобы определенные типы бизнеса, такие как компании, ориентированные на продажи, и крупные предприятия, вели учет по методу начисления. Оба метода похожи. Одно отличие — сроки уплаты налогов. Компании, использующие кассовый учет, рассчитывают и уплачивают налоги после получения дохода. С другой стороны, бухгалтерский учет по методу начисления рассчитывает и уплачивает налоги при выполнении налогооблагаемого заказа, покупки или услуги, независимо от того, когда они фактически уплачены.

Преимущества и недостатки налоговых начислений

Если вы рассчитываете налоговые начисления своей компании заранее, как того требует метод начисления налогов, вы можете гораздо более жестко контролировать денежный поток своего бизнеса. Однако это неэффективно для учета ликвидности денежных средств. Например, при использовании метода начисления вы знаете, как работает ваш бизнес в любой конкретный месяц, но он может не сказать вам, сколько денег у вас есть на вашем банковском счете.

Рабочие документы по налоговому начислению

Рабочие документы по налоговому начислению помогают налогоплательщикам оценить свои налоговые обязательства за данный год.Они представляют интерпретацию компанией местного налогового законодательства и его применение, в частности, к их компании. Это конфиденциальные документы для бизнеса, поскольку они могут предоставить IRS доказательства системных ошибок при расчете налоговых обязательств. Обычно это остается частным документом, который менеджеры используют для расчета налоговых начислений или налоговых обязательств. IRS запрашивает рабочие документы по начислению налогов только при особых и необычных обстоятельствах.

Обычно это остается частным документом, который менеджеры используют для расчета налоговых начислений или налоговых обязательств. IRS запрашивает рабочие документы по начислению налогов только при особых и необычных обстоятельствах.

Ссылки

Ресурсы

Биография писателя

Эндрю Лэтэм работал профессиональным копирайтером с 2005 года и является владельцем LanguageVox, поставщика услуг испанского и английского языков.Его работы были опубликованы в «Новости недвижимости» и на веб-сайте San Francisco Chronicle, SFGate. Лэтэм имеет степень бакалавра наук по английскому языку и диплом по лингвистике Открытого университета.

Метод начисления для отчета о прибылях и убытках | Малый бизнес

Если вы владеете собственным бизнесом или управляете им для кого-то другого, вы можете узнать, как ваш бизнес работал в данный период, просмотрев финансовую отчетность своей компании. Если вы используете метод начисления для подготовки финансовой отчетности, включая отчет о прибылях и убытках, вы будете соответствовать общепринятым принципам бухгалтерского учета или GAAP.

Учет по методу начисления

Метод учета по методу начисления отличается от кассового учета, потому что он придерживается принципа сопоставления, который требует, чтобы выручка и расходы, связанные с их созданием, совпадали при отражении в отчете о прибылях и убытках. Это означает, что выручка вашей компании включается в отчет о прибылях и убытках, когда они получены, а расходы вашей компании указываются, когда вам выставляют счет за них, независимо от того, когда вы получаете платеж от своих клиентов или когда вы платите своим поставщикам.Например, если человек заказывает продукт у вашего предприятия, и вы получаете счет от поставщика за день до подготовки отчета о прибылях и убытках вашей компании, долларовая стоимость заказа будет добавлена к выручке от продаж вашей компании и сумме счета. будут указаны как расходы в отчете за текущий месяц, даже если ваша компания фактически не получит платеж от своего клиента, и вы не оплатите счет до следующего месяца.

Преимущества метода начисления

Хотя кассовый учет проще для ведения учета и подготовки финансовой отчетности, использование метода начисления позволит получить более точную и значимую картину финансового благополучия вашей компании.Регистрируя доходы вашей компании, когда они получены, а не когда они собираются, и расходы вашей компании, когда они понесены, а не когда они выплачиваются, ваш отчет о прибылях и убытках предоставит точную и реалистичную оценку прибыли или убытков вашей компании, точно отражая результаты вашей хозяйственной деятельности за определенный период. Использование метода начисления позволит вам определить области, в которых могут потребоваться корректирующие действия, при просмотре отчета о прибылях и убытках вашей компании.

Какие предприятия используют метод начисления

Обычно физические лица и малые предприятия используют кассовый учет из-за его сравнительной простоты. Более крупные организации, включая все публичные корпорации, используют метод начисления для подготовки своих финансовых отчетов, включая отчеты о доходах или прибылях и убытках.

Требования Налоговой службы

В целом Служба внутренних доходов позволяет вам решить, какой метод учета вы хотите использовать для подготовки первоначальных налоговых деклараций вашей компании и связанных с ними финансовых отчетов.Если вы не получите разрешения от IRS, вам придется использовать один и тот же метод учета каждый год, когда ваша компания продолжает работать. Если ваша компания использует кассовый учет и ваш бизнес не соответствует определенным критериям, установленным IRS, вам придется перейти на учет по методу начисления для подготовки налогов и связанных документов, независимо от метода, который вы использовали в прошлые годы.

Ссылки

Биография писателя

Дебора Барлоу начала профессионально писать в 2010 году.Имея опыт в получении лицензий на ценные бумаги и страхование и владение успешным бизнесом, ее статьи в основном посвящены финансам и предпринимательству. Барлоу имеет степень бакалавра гостиничного администрирования Корнельского университета.

Барлоу имеет степень бакалавра гостиничного администрирования Корнельского университета.

Денежный учет против начисления и почему учет имеет значение для налогов

Когда вы работаете в малом бизнесе, может показаться, что выбор между кассовым и начислением бухгалтерского учета — лишь еще одна вещь в длинном списке вещей, которые вам необходимо выполнить.Но суть в том, что решение о том, какой метод учета вы собираетесь использовать, влияет на такую простую вещь, как то, как вы платите налоги, и может иметь долгосрочные последствия после окончания года.

Разница между кассовым и начислением

Кассовый метод учета является наиболее распространенным выбором для владельцев малого бизнеса. При кассовом методе вы не учитываете доход, пока не получите наличные или чек, и не учитываете расходы, пока деньги не покинут ваш счет.Для сравнения, при использовании метода начисления вы регистрируете транзакции, когда они происходят, независимо от того, когда деньги фактически переходят из рук в руки. Кассовый метод становится все более популярным, потому что многим компаниям его легче отслеживать. Но если между выполнением работы и получением оплаты проходит длительная задержка, могут возникнуть проблемы.

В некоторых ситуациях ваша компания обязательно должна использовать метод начисления. Если у вас объем продаж более 5 миллионов долларов в год или ваш бизнес ведет инвентаризацию товаров, которые вы продаете населению, а ваши валовые поступления составляют более 1 миллиона долларов в год, вам необходимо использовать метод начисления.

Пол Миллер, профессиональный жонглер, получивший ученую степень в области бухгалтерского учета, выбрал метод начисления в индустрии развлечений, которая больше ориентирована на кассовый метод. Его выбор был основан на том факте, что легче определить, где на самом деле находятся финансы вашего бизнеса, с помощью метода начисления, чем просто знать, какие наличные деньги у вас есть. «Я выбрал метод начисления для более точной отчетности. Многие из моих дебиторских задолженностей выплачиваются чистыми 30, чистыми 60, и продажи в целом очень зависят от месяца в году.В августе я заработаю 20–30 000 долларов на работе в библиотеке и лагере, и большая часть из них не будет выплачена до сентября. Большая часть этого дохода в сентябре будет получена от школьных и внешкольных программ. «Используя метод начисления, я могу получить точную картину того, сколько я зарабатывал каждый месяц и из каких источников», — говорит Миллер.

Многие из моих дебиторских задолженностей выплачиваются чистыми 30, чистыми 60, и продажи в целом очень зависят от месяца в году.В августе я заработаю 20–30 000 долларов на работе в библиотеке и лагере, и большая часть из них не будет выплачена до сентября. Большая часть этого дохода в сентябре будет получена от школьных и внешкольных программ. «Используя метод начисления, я могу получить точную картину того, сколько я зарабатывал каждый месяц и из каких источников», — говорит Миллер.

Использование бухгалтерского учета для управления налогами

Одно из самых больших изменений, которые может внести выбор в методы бухгалтерского учета, — это как вы относитесь к налоговым вычетам. При использовании денежного метода, если вы совершите покупку в 2010 году, но не отправите платеж до 2011 года, вы не сможете вычесть эти расходы до 2011 года.Однако при использовании метода начисления вы сможете потребовать вычет в 2010 году. Это может показаться незначительной разницей, но в зависимости от расходов и доходов вашего бизнеса это может быть довольно сложно.

Например, если у вас часто есть длительные периоды между моментом совершения продажи и получением платежа, метод начисления фактически может вызвать некоторые проблемы. Например, вы можете отправить счет в конце декабря, но не получить платеж к тому времени, когда вам нужно отправить налоговую декларацию.Если вы используете метод начисления, вы все равно должны платить налоги с этого ожидаемого дохода, хотя его еще нет на вашем банковском счете.

Есть определенные ситуации, в которых выбранная вами система бухгалтерского учета будет играть более второстепенную роль. Дик Барнс на протяжении многих лет управлял несколькими малыми предприятиями и теперь является партнером Freeland Group, консалтинговой фирмы по вопросам управления. «Если кассовый учет показывает слишком большую прибыль в один год, он, скорее всего, покажет слишком мало в следующем, и наоборот.Примером разницы может быть использование долгосрочного долга с разовым платежом, когда вы списываете всю долговую нагрузку в течение одного года (обычно это глупо, если у вас нет чрезвычайного года) », — говорит Барнс. .

.

Переключение между методами учета

Как владелец малого бизнеса вы, вероятно, уже используете тот или иной метод учета. Но то, что вы использовали тот или иной метод в прошлом, не означает, что вы не можете переключиться на другой.Барнс предлагает поговорить со своим бухгалтером, особенно если вы переходите от кассового метода к методу начисления.

«В зависимости от типа бизнеса переключатель может быть очень простым … или довольно сложным». Барнс указывает на определенные проблемы, которые могут замедлить переход: если у вас уже есть коммерческая кредитная линия, где находится ваша дебиторская задолженность и как долго ваша операционная система.

Если вы ведете бухгалтерский учет в своей компании, вам может потребоваться приобрести несколько новых навыков, если вы перейдете на учет по методу начисления.Миллер говорит: «Я действительно думаю, что внимательный владелец малого бизнеса может предпринять шаги по запуску системы бухгалтерского учета, основанной на методе начисления. Это в основном случай отчетности и пары дополнительных счетов». Ваш CPA может даже провести вас через различия, особенно если вы используете обычное программное обеспечение, такое как Quickbooks.

Помимо налогов: убедитесь, что у вас есть место для роста

Ваш метод бухгалтерского учета — это не только уплата налогов. Барнс владел несколькими малыми предприятиями и, как владелец бизнеса, предпочел простоту учета наличными.Но когда он сменил курс, он понял, насколько важно для малых предприятий использовать метод начисления, когда это возможно: «Как коммерческий кредитор, я обнаружил, что учет наличных средств затрудняет проверку или оценку того, что фирма на самом деле делает в любом месте. в определенный момент времени. Большинство банков не будут рассматривать возможность составления пакета ссуды с финансовыми записями кассового учета, особенно если годовой доход фирмы превышает 500 тыс. долларов. Они просто хотят, чтобы владелец вернулся к доске и нанял CPA для точности , и возвращаются с тем, что они часто называют «законными» финансовыми результатами (начислением). «

«

Если вы считаете, что в будущем вам может потребоваться капитал для расширения вашего бизнеса, важно убедиться, что ваш метод бухгалтерского учета не помешает вам получить ссуду. Барнс предлагает встретиться с вашим банком надолго. прежде чем вам когда-либо понадобится кредит, чтобы проверить, какие у вас будут варианты с банком, в котором уже есть ваш бизнес; спросите своего банкира, возникнут ли у банка проблемы с расчетом наличных денег, если вы когда-нибудь попросите кредитную линию.

Wise Bread является ведущим сообществом по личным финансам, которое помогает людям максимально эффективно использовать свои деньги.Получайте ежедневные денежные советы, подписавшись на Wise Bread на Facebook или Twitter.Методы налогового учета — что лучше всего подходит для вашего бизнеса в сфере недвижимости?

Увеличение прибыли в конкурентной среде с недвижимостью требует эффективной стратегии налогового планирования. И метод налогового учета, который вы используете, может сыграть ключевую роль.

Обычно для операций с недвижимым имуществом доступны два метода: кассовый и начисление. Эти методы различаются несколькими способами, в том числе тем, как в налоговой декларации указываются доходы и расходы.Выбрав метод, который лучше всего подходит для вашего предприятия, вы можете получить значительные налоговые льготы.

В чем разница?

При кассовом методе учета прибыль подлежит налогообложению при получении платежа. Расходы вычитаются при фактической оплате, а не при получении счета от поставщика.

Метод начисления, с другой стороны, признает доход по мере его получения, независимо от того, когда был получен платеж. Это может произойти, например, когда заказчик оказывает услугу или получает продукт.

Одним из важных исключений из метода учета по методу начисления является признание предоплаты арендной платы. Владельцы собственности должны признавать эти выплаты в качестве дохода при получении, независимо от выбранного метода бухгалтерского учета.

Что лучше?

Выбранный вами метод учета должен зависеть от потребностей вашего бизнеса. Главное преимущество кассового метода — его простота. Он внимательно отслеживает приток и отток денежных средств в вашем бизнесе. В налоговый период вам не нужно платить налоги с любых еще не полученных денег.Это, в свою очередь, помогает вам управлять денежными потоками.

Кроме того, кассовый метод может позволить владельцам бизнеса отложить получение доходов и ускорить оплату расходов до конца года. Это, в свою очередь, эффективно снижает налогооблагаемый доход. Например, агент по недвижимости, заключивший сделку в конце года, может выбрать дату закрытия на 2 января, а не на 30 декабря, чтобы перенести комиссионный доход на следующий год.

Противники кассового метода, однако, утверждают, что он не дает точной картины финансовых показателей вашего бизнеса.Это потому, что он не принимает во внимание дебиторскую и кредиторскую задолженность. Кассовый метод — это, по сути, снимок текущей денежной позиции. Он не отражает результативность бизнеса за определенный период времени.

Метод начисления пытается проследить лежащую в основе экономическую операцию (а не поток денежных средств) и сопоставить расходы с генерируемыми доходами. По этой причине многие банки и инвесторы предпочитают использовать метод начисления при подготовке финансовой отчетности.Поэтому, если вы увеличиваете свой портфель недвижимости и ищете финансирование в банке или у другого инвестора, вас могут попросить подготовить финансовую отчетность по методу начисления.

Неожиданный поворот

Удивительно, но вашему бизнесу разрешено использовать один метод бухгалтерского учета для подготовки финансовой отчетности и другой метод для подачи налоговых деклараций. Например, предположим, что метод начисления требуется кредитору или инвестору. Вы можете подготовить финансовую отчетность по методу начисления, используя кассовый метод при заполнении налоговой декларации. Вам даже не нужно держать два набора книг! Опытный бухгалтер может преобразовать финансовые показатели по методу начисления в кассовый метод во время налогообложения.

Вам даже не нужно держать два набора книг! Опытный бухгалтер может преобразовать финансовые показатели по методу начисления в кассовый метод во время налогообложения.

Закон о сокращении налогов и занятости от 2017 года (TCJA) расширил доступность этого метода для многих налогоплательщиков. Большинство компаний, занимающихся недвижимостью, скорее всего, выиграют от использования кассового метода бухгалтерского учета для целей налогообложения. Однако выбор метода учета уникален для каждого бизнеса и должен оцениваться на индивидуальной основе.

Дополнительные примечания

Кроме того, хотя кассовый метод и метод начисления являются двумя основными методами налогового учета, они не единственные.Некоторые компании могут претендовать на использование другого метода, например, гибрид наличного метода и метода начисления.

Хотя метод учета обычно выбирается в первоначальной налоговой декларации предприятия, вы можете подать заявку на его изменение. Как правило, предпочтительнее использовать кассовый метод, если ваша дебиторская задолженность и предоплаченные расходы превышают вашу кредиторскую задолженность и начисленные расходы. Год изменения метода должен принести большую налоговую экономию и улучшить денежные потоки.

Рассматриваете изменение?

Следует тщательно взвесить все «за» и «против» методов налогового учета.Поэтому лучше проконсультироваться с фирмой CPA, которая знает налоговое законодательство и отрасль недвижимости. Команда Джеймса Мура по работе с недвижимостью имеет многолетний опыт работы с этими и другими стратегиями экономии налогов. Посмотрите, как мы можем помочь вам использовать их в ваших интересах.

Все содержимое данной статьи носит исключительно информационный характер. Вопросы, обсуждаемые в этой статье, могут быть изменены. За последней информацией по этому вопросу обращайтесь к специалисту Джеймса Мура. Джеймс Мур не несет ответственности за какие-либо претензии, убытки, ущерб или неудобства, вызванные любой информацией на этих страницах или любой информацией, доступ к которой осуществляется через этот сайт.

Измерение качества начисления подоходного налога

Айерс Б., Цзян X. и Лапланте С. (2009). Налогооблагаемый доход как показатель эффективности: влияние налогового планирования и качества доходов. Современные бухгалтерские исследования, 26 , 15–54.

Артикул Google Scholar

Белси, Д., Кух, Э., и Велш, Р. (1980). Регрессионная диагностика: выявление важных данных и источников коллинеарности .Нью-Йорк: Вили.

Google Scholar

Казье Р., Рего С., Тиан Х. и Уилсон Р. (2015). Влияние повышенных требований к раскрытию информации и стандартизации методов бухгалтерского учета на управление прибылью за счет резерва по налогу на прибыль. Обзор бухгалтерских исследований, 20 , 436–469.

Артикул Google Scholar

Чефферс, М., Уэлен, Д., & Трун, М. (2010). Панель управления SOX 404: обновление за 6-й год . Саттон, Массачусетс: Аудиторская аналитика.

Google Scholar

Чоудхари П., Кестер А. и Павлевич Р. (2015). Влияют ли налоговые услуги, предоставленные аудитором, на ошибку оценки расхода по налогу на прибыль? http://ssrn.com/abstract=2320479.

Де Симоне, Л., Эге, М., и Стомберг, Б. (2014). Качество внутреннего контроля: роль аудиторских налоговых служб. Обзор бухгалтерского учета 90 (4), 1469–1496.

Артикул Google Scholar

Dechow, P. (1994). Бухгалтерская прибыль и денежные потоки как меры деятельности фирмы: роль бухгалтерского учета по методу начисления. Бухгалтерский и экономический журнал, 18 , 3–42.

Артикул Google Scholar

Дечоу, П. , & Дичев И. (2002). Качество начислений и прибыли: роль ошибок оценки начислений. Обзор бухгалтерского учета, 77 , 35–59.

, & Дичев И. (2002). Качество начислений и прибыли: роль ошибок оценки начислений. Обзор бухгалтерского учета, 77 , 35–59.

Артикул Google Scholar

Dechow, P., Ge, W., & Schrand, C. (2010). Понимание качества доходов: обзор косвенных показателей, их определяющих факторов и их последствий. Бухгалтерский и экономический журнал, 50 , 344–401.

Артикул Google Scholar

Dechow, P., & Schrand, C. (2004). Качество прибыли . Нью-Йорк: Исследовательский фонд института CFA.

Google Scholar

Deloitte. (2013). Контрольный список для ежеквартального отчета по форме 10 SEC — Q . http://www.corpgov.deloitte.com/site/caneng/self-assessments-tools-and-other-resources/financial-reporting-tools/.Последний доступ 13 декабря 2014 г.

Дхаливал Д., Глисон К. и Миллс Л. (2004). Управление прибылью «последний шанс»: использование налоговых расходов для удовлетворения прогнозов аналитиков. Современные бухгалтерские исследования, 21 , 431–459.

Артикул Google Scholar

Дойл, Дж., Дж., В., и Маквей, С. (2007). Детерминанты слабых мест внутреннего контроля финансовой отчетности. Бухгалтерский и экономический журнал, 44 , 193–223.

Артикул Google Scholar

Дайренг, С., Хэнлон, М., и Мейдью, Э. (2008). Долгосрочное уклонение от уплаты налогов. Обзор бухгалтерского учета, 83 , 61–82.

Артикул Google Scholar

Дайренг, С., & Маркл, К. (2013). Влияние финансовых ограничений на налогообложение — мотивировало перемещение доходов транснациональными корпорациями США . http://ssrn.com/abstract=2336997.

Влияние финансовых ограничений на налогообложение — мотивировало перемещение доходов транснациональными корпорациями США . http://ssrn.com/abstract=2336997.

Эрнст & Янг. (2014). По делу: новые проекты добавлены в повестки дня FASB и EITF . http://www.ey.com/publication/vwluassetsdld/tothepoint_bb2799_agendaprioritization_14august2014/$file/tothepoint_bb2799_agendaprioritization_14august2014.pdf. По состоянию на 13 декабря 2014 г.

Fama, E.Ф. и Френч К. Р. (1992). Сечение ожидаемой доходности акций. Финансовый журнал, 47 (2), 427–465.

Артикул Google Scholar

FASB. (1975). Учет непредвиденных расходов . Отчет о стандартах финансового учета № 5. Norwalk, CT: FASB

FASB. (1992). Учет налога на прибыль. Положение о стандартах финансового учета №109. Норуолк, Коннектикут: FASB.

FASB. (2004). Акция — на основе оплаты. Положение о стандартах финансового учета № 123 (R). Норуолк, Коннектикут: FASB.

FASB. (2006). Учет неопределенности по налогу на прибыль: интерпретация отчета FASB № 109 . Интерпретация FASB № 48. Norwalk, CT: FASB.

Francis, J., LaFond, R., Olsson, P., & Schipper, K. (2004). Стоимость собственного капитала и атрибуты прибыли. Обзор бухгалтерского учета, 79 (4), 967–1010.

Артикул Google Scholar

Francis, J., LaFond, R., Olsson, P., & Schipper, K. (2005). Рыночное ценообразование качества начислений. Бухгалтерский и экономический журнал, 39 , 295–327.

Артикул Google Scholar

Фрэнсис, Дж., ЛаФонд Р., Олссон П. и Шиппер К. (2007). Информационная неопределенность и дрейф объявлений после публикации. Журнал коммерческих финансов и бухгалтерского учета, 34 (3), 403–433.

Журнал коммерческих финансов и бухгалтерского учета, 34 (3), 403–433.

Артикул Google Scholar

Фрэнсис Дж. И Шиппер К. (1999). Финансовая отчетность потеряла свою ценность? Журнал бухгалтерских исследований, 37 (2), 319–352.

Артикул Google Scholar

Франк, М., и Рего, С. (2006). Используют ли менеджеры счет оценочного резерва для управления доходами в соответствии с определенными целевыми показателями? Журнал Американской налоговой ассоциации, 28 , 43–65.

Артикул Google Scholar

Глисон, К., Пинкус, М., и Рего, С.(2011). Последствия существенных недостатков в системе налогообложения — Внутренний контроль, связанный с финансовой отчетностью и управлением прибылью . http://ssrn.com/abstract=1509765.

Го, Б., Ли, Дж., Лим, К. Ю., и Шевлин, Т. (2014). Влияние уклонения от уплаты корпоративного налога на стоимость капитала . http://ssrn.com/abstract=2237742.

Грант Торнтон. (2013). Оптимизация налоговой функции Grant Thornton . https: //www.grantthornton.com / ~ / media / content-page-files / tax / pdfs / white-paper-survey-reports-articles / 2013 / Tax-Function-Optimization-Survey-2013.ashx. Последний доступ 13 декабря 2014 г.

Guenther, D., Matsunaga, S., & Williams, B. (2013). Уклонение от уплаты налогов и риск фирмы . http://ssrn.com/abstract=2153187.

Хэнлон, М. (2005). Устойчивость и ценообразование прибыли, начислений и денежных потоков, когда фирмы имеют большие балансовые разницы по налогам. Обзор бухгалтерского учета, 80 , 137–166.

Артикул Google Scholar

Хэнлон, М. , Лапланте, С., и Шевлин, Т. (2005). Доказательства возможной потери информации о бухгалтерском учете и налогооблагаемой прибыли. Юридический и экономический журнал, 48 , 407–442.

, Лапланте, С., и Шевлин, Т. (2005). Доказательства возможной потери информации о бухгалтерском учете и налогооблагаемой прибыли. Юридический и экономический журнал, 48 , 407–442.

Артикул Google Scholar

Holthausen, R., & Verrecchia, R. (1988). Влияние последовательных выпусков информации на дисперсию изменений цен на межвременном мультиактивном рынке. Журнал бухгалтерских исследований, 26 (1), 82–106.

Артикул Google Scholar

Hribar, P., & Collins, D. (2002). Ошибки в оценке начислений: значение для эмпирических исследований. Журнал бухгалтерских исследований, 40 , 105–134.

Артикул Google Scholar

Хусон, М.Р., Скотт, Т. В., и Виер, Х. А. (2001). Разводнение прибыли и объяснительная сила прибыли для доходности. Обзор бухгалтерского учета, 76 (4), 589–612.

Артикул Google Scholar

Налоговая служба. (2013). Инструкции для формы 1120 — W . http://www.irs.gov/pub/irs-pdf/i1120w.pdf. Последний доступ 13 декабря 2014 г.

Jones, K., Кришнан, Г., & Мелендрез, К. (2008). Выявляют ли модели дискреционного начисления фактические случаи мошенничества и пересчитывают прибыль? Эмпирический анализ. Современные бухгалтерские исследования, 25 (2), 499–531.

Артикул Google Scholar

Котари, С. П. (2001). Исследование рынков капитала в бухгалтерском учете. Бухгалтерский и экономический журнал, 31 , 105–231.

Артикул Google Scholar

Крулл, Л. (2004). Постоянно реинвестированные иностранные доходы, налоги и управление прибылью. Обзор бухгалтерского учета, 79 , 745–767.

(2004). Постоянно реинвестированные иностранные доходы, налоги и управление прибылью. Обзор бухгалтерского учета, 79 , 745–767.

Артикул Google Scholar

Лассила, Д. Р., Омер, Т., Шелли, М., и Смит, Л. М. (2010). Влияют ли сложность, управление и независимость аудитора на то, нанимают ли фирмы своих аудиторов для налоговых служб? Журнал Американской налоговой ассоциации, 32 (1), 1–23.

Артикул Google Scholar

Лев Б. и Ниссим Д. (2004). Налогооблагаемый доход, будущая прибыль и стоимость капитала. Обзор бухгалтерского учета, 79 , 1039–1074.

Артикул Google Scholar

Ли В., Шевлин Т. и Шорс Д. (2015). Снижение погрешности измерения в показателе качества начисления AQ .Рабочий документ Вашингтонского университета.

Linebaugh, K., Thurm, S., & Lessin, J. (2013). Налоговый счет Apple завышен для инвесторов. The Wall Street Journal, 21 мая.

Лобо Г. и Чжао Ю. (2013). Связь между аудиторскими усилиями и искажениями финансовой отчетности: свидетельства ежеквартальных и годовых пересчетов. Обзор бухгалтерского учета, 88 (4), 1385–1412.

Артикул Google Scholar

Пламли, М., & Йон, Т. (2010). Анализ основных причин, связанных с пересмотрами. Горизонты бухгалтерского учета, 24 (1), 41–64.

Артикул Google Scholar

Совет по надзору за бухгалтерским учетом публичных компаний. (2007). Стандарт аудита № 5: Аудит внутреннего контроля финансовой отчетности, интегрированный с аудитом финансовой отчетности, Приложение A — Определения . Вашингтон, округ Колумбия: Государственная типография.

Вашингтон, округ Колумбия: Государственная типография.

Рейди, Дж., Сейдман, Дж., И Шакелфорд, Д. (2011). Содержится ли информация в налоговой сноске? Рабочий документ. http://ssrn.com/abstract=1759266.

Rego, S. (2003). Действия транснациональных корпораций США по уклонению от уплаты налогов. Современные бухгалтерские исследования, 20 , 805–833.

Артикул Google Scholar

Rego, S., & Уилсон, Р. (2012). Стимулы к риску акционерного капитала и агрессивность корпоративного налогообложения. Журнал бухгалтерских исследований, 50 (3), 775–810.

Артикул Google Scholar

Шранд, К., и Вонг, Ф. (2003). Управление прибылью с использованием оценочного резерва для отложенных налоговых активов согласно Стандарту № 109. Contemporary Accounting Research, 20 , 579–611.

Артикул Google Scholar

Сринивасан, С., Сиямич, В. А., и Ю. Г. (2014). Признание ошибок: влияние страны происхождения на надежность отчетности по пересчету. Обзор бухгалтерского учета 90 (3), 1201–1240.

Артикул Google Scholar

Томас Дж. И Чжан Ф. (2014). Оценка налоговых расходов. Обзор бухгалтерских исследований 19 , 1436–1467.

Артикул Google Scholar

Trochim, W., & Donnelly, J. (2007). База знаний о методах исследования (3-е изд.). Мейсон, Огайо: Издательство Thomson Custom Publishing.

Google Scholar

Усвятский О., Уэлен Д. (2014). Финансовые отчеты: сравнение за тринадцать лет . Саттон, Массачусетс: Аудиторская аналитика.

Саттон, Массачусетс: Аудиторская аналитика.

Google Scholar

Вуонг, К. Х. (1989). Тесты отношения правдоподобия для выбора модели и невложенных гипотез. Econometrica, 57 , 307–333.

Артикул Google Scholar

Уилсон Р. (2009). Обследование участников корпоративного налогового убежища. Обзор бухгалтерского учета, 84 (3), 969–999.

Артикул Google Scholar

Начисление и кассовый учет по налогам

Каждый бизнес, малый или крупный, должен принять решение о том, как и когда регистрировать доходы и расходы. Для целей налогообложения вам нужно будет принять это решение в отношении своего бизнеса до того, как вы подадите свою первую налоговую декларацию, используя один из двух методов бухгалтерского учета — наличными или по методу начисления.

Решение использовать кассовый учет или учет по методу начисления имеет большое влияние на налоговую декларацию вашей компании и, в конечном итоге, на вашу прибыль.

Изменения в налоговом законодательстве и варианты бухгалтерского учета

Закон о сокращении налогов и занятости 2017 года позволил изменить возможность выбора кассового учета вместо начисления. Начиная с 2018 года, все больше малых предприятий могут выбрать использование кассового учета. Вы можете использовать кассовый метод, если у вас была средняя годовая валовая выручка в размере 25 миллионов долларов за предыдущие три года. Некоторые малые предприятия также могут быть освобождены от определенных правил учета запасов, капитализации затрат и долгосрочных контрактов.Взаимодействие с другими людьми

Если ваш бизнес в настоящее время использует учет по методу начисления, вам необходимо использовать форму IRS 3115, чтобы подать заявку на изменение метода учета. Квалификация для этих изменений может быть сложной; прежде чем вносить изменения, обратитесь за помощью к своему налоговому специалисту.

Квалификация для этих изменений может быть сложной; прежде чем вносить изменения, обратитесь за помощью к своему налоговому специалисту.

Как работает кассовый учет

В кассовом учете транзакция регистрируется, когда деньги фактически переходят из рук в руки. Доход регистрируется при получении денег, а расходы — при их выплате.Взаимодействие с другими людьми

Пример 1. Для операции с доходом, если вы оказываете услугу и выставляете счет клиенту, вы регистрируете доход для целей кассового учета только после того, как вы получили платеж за эту услугу. Если вы отправите счет 12 августа и не получите платеж до 1 сентября, вы регистрируете платеж 1 сентября.

Пример 2: Для расходной транзакции вы можете получить счет за телефонные услуги, но в кассовом учете вы не регистрируете расходы, пока не оплатите счет.Если вы получите счет 15 августа и не оплатите его до 1 сентября, вы не регистрируете расходы до 1 сентября.

Как работает учет по методу начисления

В бухгалтерском учете по методу начисления вы можете вычесть коммерческие расходы, когда либо

- Ответственность установлена или может быть определена с разумной точностью, или

- Экономические показатели, когда имущество или услуги предоставляются или имущество используется.

В примере 1: для доходной операции с использованием метода начисления вы должны записать доход, когда работа будет завершена или продукт получен; то есть вы заработали платеж.В приведенных выше примерах ваш доход записывается, когда вы отправляете счет, даже если вам еще не заплатили. Ответственность записывается, когда вы получаете счет, даже если вы не оплатили его.

В примере 2: для расходной проводки. Когда вы получаете счет на оплату, это считается обязательством. Таким образом, вы можете вычесть его за этот год, даже если вы еще не оплатили счет.

Предоплата — это особый случай. В общем, вы не можете списать расходы заранее. Например, если вы платили за интернет-услуги в течение пяти лет, вы можете вычесть из налоговой декларации за год только стоимость одного года.

Например, если вы платили за интернет-услуги в течение пяти лет, вы можете вычесть из налоговой декларации за год только стоимость одного года.

| Кассовый учет и учет по методу начисления | |

|---|---|

| Кассовый учет | Учет по методу начисления |

| Доход записывается при получении вами платежа. | Доход регистрируется, когда вы получаете платеж и отправляете счет. |

| Расходы регистрируются, когда вам платят. | Расходы регистрируются при получении счета. |

Плюсы и минусы типов учета

Кассовый учет проще запоминать и регистрировать, поскольку он соответствует текущему счету вашего предприятия. Когда продажа регистрируется в вашем текущем счете, она регистрируется в вашем бизнесе. Но метод кассового учета может не отображать реальную картину вашей деловой активности, поскольку месяц, в котором вы были заняты или замедлился, отличается от месяца, в котором вы получили деньги.

Учет по методу начисления более запутанный, но он более точно отображает вашу ежемесячную деловую активность.

Настройка метода учета

После того, как вы установили свой метод учета, вы должны продолжать использовать его из года в год, и выбранный вами метод должен четко отражать ваши доходы и расходы.

Если IRS не считает, что ваш метод учета отражает ваш доход, они могут пересмотреть ваш доход, используя другой метод учета.

Большинство небольших компаний используют кассовый метод учета, потому что так проще и легче определить, когда регистрировать доходы и расходы.Как правило, если вы производите, покупаете или продаете товары и имеете запасы, используйте метод начисления. Но новый закон, описанный выше, может позволить вам использовать кассовый метод.

Операции на конец года и метод учета

В конце финансового (финансового) года кассовый учет и учет методом начисления должны учитываться при определении сроков операций. Вот как:

- Доход: Если вы используете метод начисления и хотите получить доход в текущем году, отправьте счета до конца года.Если вы хотите отложить получение дохода, не отправляйте счета до начала следующего года. Для кассового учета оплачивайте счет в год, когда вы ожидаете наименьшего общего дохода.

- Расходы: Возьмите на себя расходы в тот год, когда вы хотите, чтобы эти расходы были подсчитаны, чтобы минимизировать ваши налоги. Вам не обязательно платить по счету в этом году, если вы используете учет по методу начисления.

Безнадежные векселя / Безнадежные долги

У вас нет безнадежных долгов, если вы используете кассовый метод учета, потому что вы не записываете долг, пока не получите деньги.При использовании метода начисления, если у вас есть клиенты, которые не заплатили вам, вы можете списать или уменьшить свои налоги на эти безнадежные долги. Вы можете потребовать вычет безнадежной задолженности по безнадежной дебиторской задолженности, только если вы уже включили ее в доход.

В качестве примера предположим, что вы отправили счет клиенту в феврале. Вы неоднократно пытались собрать деньги и наконец решили, что этот клиент платить не будет. Если вы используете метод начисления, вы уже зарегистрировали продажу.До конца года вы можете вычесть эту безнадежную сумму из своего дохода, тем самым уменьшив свой валовой доход и ваши налоговые обязательства.

Как изменить метод учета

После того, как вы установили свой метод бухгалтерского учета, вы должны получить одобрение IRS, чтобы внести изменения в другой тип. То, как вы относитесь к различным видам доходов и расходов, должно быть одинаковым для целей налогообложения.

Вам понадобится одобрение IRS, если вы хотите изменить:

- От денежных средств к начислению или от начисления к наличным средствам

- От одного способа оценки запасов к другому (FIFO, LIFO или другой метод оценки)

- От одного метода начисления амортизации к другому

Вы можете подать форму 3115 IRS, чтобы внести любые из этих изменений, включая новое изменение, описанное выше.Вам понадобится назначенный номер изменения (DCN), описывающий тип изменения, которое вы хотите внести. Вы можете найти список этих DCN в инструкциях к форме 3115.

Для получения дополнительной информации

Для получения дополнительной информации об ограничениях IRS на методы учета см. Этот раздел публикации IRS 538: «Отчетные периоды и методы».

Информация в этой статье не предназначена для налоговых или юридических консультаций. Квалификация и требования сложны.Если вы не уверены, какой метод учета выбрать, или хотите изменить метод учета, сначала проконсультируйтесь со своим профессиональным налоговым консультантом.

Кассовые и начисленные методы учета налога на прибыль

% PDF-1.7 % 1 0 obj > / Метаданные 2 0 R / Контуры 3 0 R / Страницы 4 0 R / StructTreeRoot 5 0 R / Тип / Каталог / ViewerPreferences> >> эндобдж 6 0 obj > эндобдж 2 0 obj > транслировать application / pdf