как проверить и погасить, последствия

Есть множество причин, по которым у собственника жилья могут накапливаться долги по оплате коммунальных платежей. Как показывает практика, если человек не оплачивает услуги ЖКХ в течение нескольких лет, управляющая компания обращается в суд для взыскания денежных средств.

При этом только небольшая часть жильцов знает о том, что в рамках законодательства они имеют право не гасить задолженность, срок которой составляет более трех лет. Юридически это называется сроком исковой давности.

Содержание статьи

Что такое срок давности, и в какие сроки он исчисляется

Под сроком исковой давности подразумевается период, в течение которого можно обратиться в суд с требованием об уплате задолженности. В российском законодательстве такой срок составляет три года.

Соответственно не имеет никакого значения, за какой именно период образовалась задолженность. Даже если человек не оплачивал коммунальные услуги в течение десяти лет, управляющая компания вправе взыскать средства только за последние три года.

Отчет исчисления срока начинается с того момента, как стало известно о нарушении требований договора. В случае с оплатой услуг ЖКХ исчисление такого срока начинается с первого дня образования задолженности.

Течение срока исковой давности

Можно выделить два случая, в которых происходит прерывание срока исчисления:

- При подаче иска о принудительном погашении образовавшейся задолженности.

- Если ответчик признает свой долг.

Проверка долга по ЖКХ

Рассмотрим более подробно.

Как проверить долги по квартплате

Госуслуги

Портал Госуслуги позволяет не только проверить наличие задолженности по оплате коммунальных услуг, но и погасить образовавшийся долг. Воспользоваться такой услугой могут все пользователи, необязательно даже иметь для этого подтвержденную учетную запись. Чтобы воспользоваться таким ресурсом, человеку достаточно авторизоваться на сайте и перейти в раздел «Услуги».

Проверка наличия долга по оплате коммунальных услуг проводится совершенно бесплатно.

ГИС

Чтобы узнать наличие задолженности по оплате коммунальных услуг, требуется чтобы имущество, которое находится в собственности у человека, отражалось на портале ГИС. Проверить этот факт можно в разделе «Информация о правах собственности».

Личный кабинет ГИС ЖКХ

Все данные о собственнике жилья поступают на портал из Росреестра. Если при заказе выписки из ЕГРП недвижимость отображается в собственности у человека, но в личном кабинете ГИС ее нет, потребитель может обратиться в сервисную поддержку портала, чтобы изменить информацию.

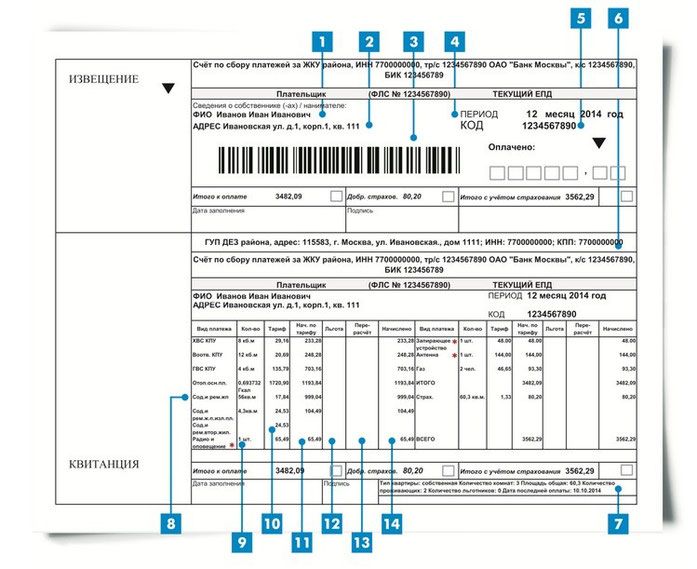

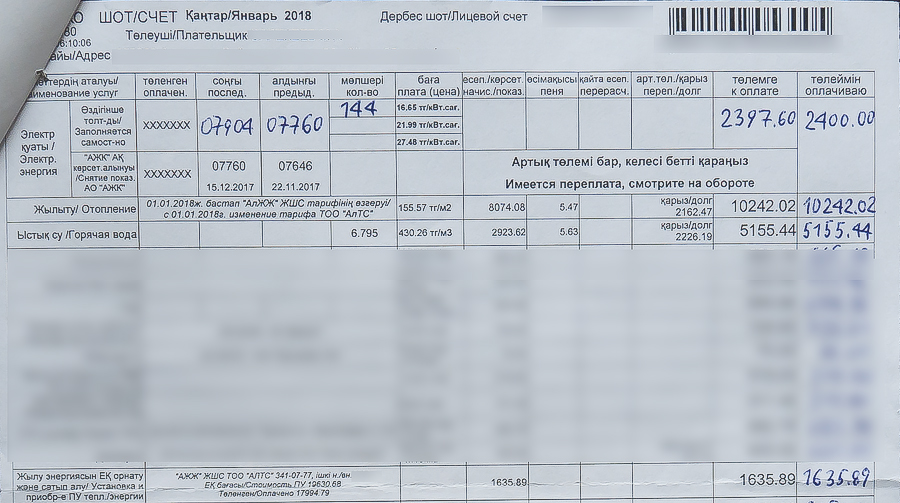

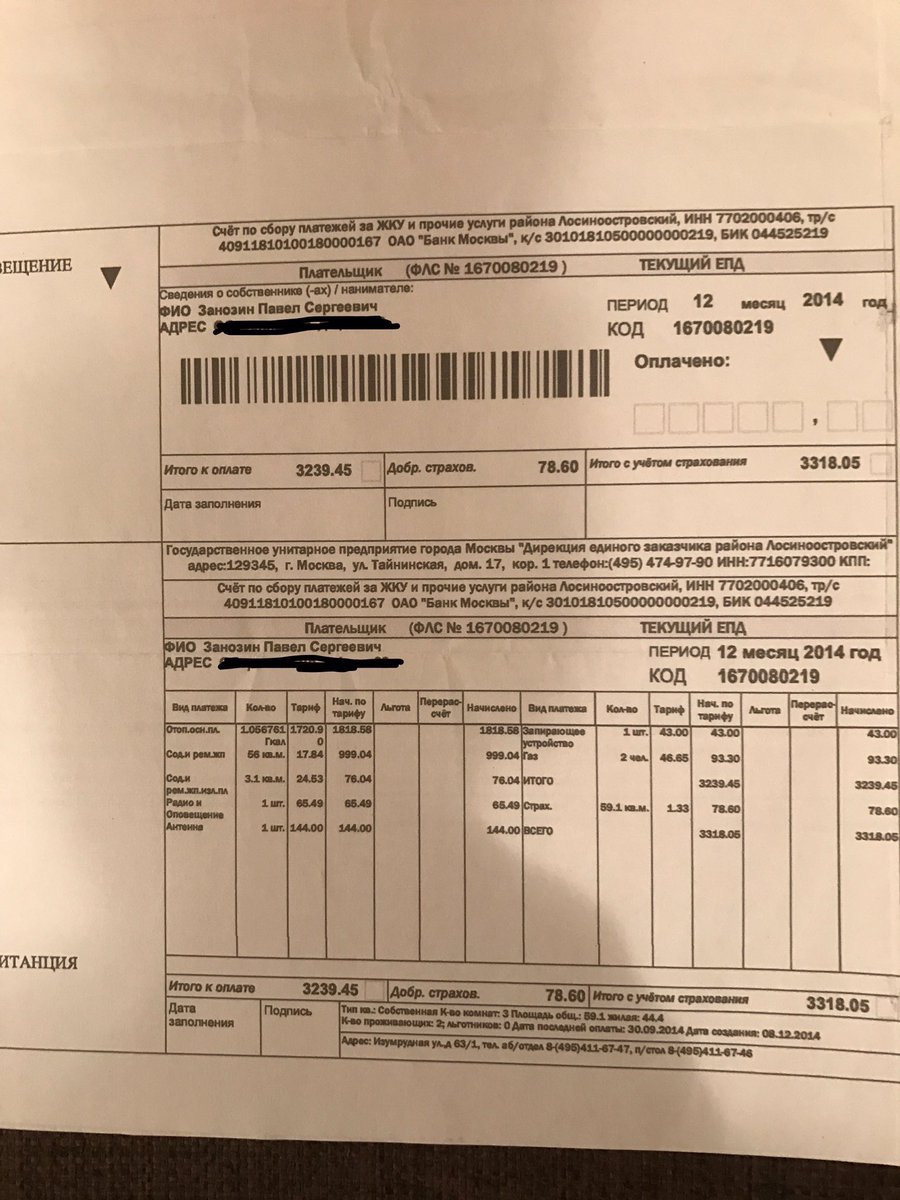

Лицевой счет

Для проверки факта оплаты коммунальных услуг по номеру лицевого счета, пользователь должен подключить его к личному кабинету. Все что требуется для этого — перейти в соответствующий раздел на сайте и заполнить специальную форму. При правильном выполнении данного требования, вся информация о собственности будет отражена в таблице.

Сбербанк

Проверить наличие задолженности по оплату коммунальных услуг можно и на Сбербанк онлайн. Чтобы воспользоваться этим сервисом, пользователь должен авторизоваться на сайте и перейти в раздел «Переводы и платежи», после чего заполнить форму информацией, указанной в квитанции.

Чтобы воспользоваться этим сервисом, пользователь должен авторизоваться на сайте и перейти в раздел «Переводы и платежи», после чего заполнить форму информацией, указанной в квитанции.

Сбербанк онлайн: переводы и платежи

Размер оплаты отобразится автоматически, но при желании человек может скорректировать его самостоятельно.

Списание денежных средств производится на основании кода подтверждения из смс-сообщения.

Поставщик

У каждой организации есть свой сайт, авторизовавшись на котором человек может получить всю необходимую информацию по номеру своего лицевого счета.

В кабинете поставщика можно получить следующую информацию:

- Передать показания по счетчикам.

- Формировать выписку со своего лицевого счета.

- Посмотреть все начисления по лицевому счету.

Некоторые компании-поставщики дополнительно предоставляют своим клиентам возможность оплатить стоимость предоставленных услуг прямо через сайт. Для этого потребитель перенаправляется в Сбербанк Онлайн или в Онлайн-кассу, чтобы ввести данные своей платежной карты и подтвердить перевод.

Офлайн варианты проверки

Если человек не может оплатить услуги ЖКХ через интернет, он может воспользоваться офлайн варианты внесения платежа:- Через терминал.

- Через банкомат.

- Через оператора в банке.

- Через почтовое отделение.

Какими правами и обязанностями обладает должник

Человек, который имеет задолженность по оплате коммунальных услуг, обладает несколькими правами:

- Предоставить доказательство того, что долг образовался по причине тяжелых жизненных обстоятельств.

- Предоставить доказательство своей невиновности во время судебного процесса.

- Пользоваться услугами адвоката.

Среди обязанностей должника можно выделить:

- Оплата задолженности и начисленных пеней в оговоренные сроки.

- Явиться в суд.

- Предоставить ответы на запросы управляющей компании.

Оплата и погашение долга

Человек вправе оплатить задолженность по коммунальным услугам любым удобным для него способом. В качестве подтверждения нужно взять с собой квитанцию, которую можно дополнительно предоставить в офис управляющей компании для снятия ограничений.

В качестве подтверждения нужно взять с собой квитанцию, которую можно дополнительно предоставить в офис управляющей компании для снятия ограничений.

Способы, которыми производится взыскание долгов

Есть несколько способов, руководствуясь которыми сотрудники управляющей компании могут взыскать с должника средства:- Размещение перечня должников на специальной информационной доске. Из-за нежелания получать такую славу, многие неплательщики сразу же гасят все свои долги.

- Начисление неустойки. Если человек не вносит оплату за коммунальные услуги в установленные законом сроки, на сумму долга начинают капать пени.

- Ограничение или полное приостановление предоставления коммунальных услуг.

- Продажа долга коллекторским агентствам. Такие меры не всегда соответствуют нормам закона.

- Подача обращения в фискальные органы.

- Выселение из квартиры.

Период, по истечении которого возможно обращение в суд

Каждая управляющая компания должна заниматься отслеживанием факта неуплаты коммунальных услуг. При обнаружении долга человеку рассылаются напоминания с просьбой уплатить задолженность.

При обнаружении долга человеку рассылаются напоминания с просьбой уплатить задолженность.Если такая работа по каким-то причинам не проводится, в результате по лицевому счету собственника может скопиться долг за несколько лет.

На законодательном уровне никак не оговаривается срок, по истечении которого управляющая компания может обратиться в суд для взыскания задолженности в принудительном порядке.

Как показывает практика, чаще всего иск подается по истечении полугода с момента начала формирования долга.

Сроки исковой давности

По гражданскому законодательству срок исковой давности по оплате коммунальных платежей составляет три года. Отсчет данного срока начинается с того момента, когда стало известно о нарушении договора. В данном случае с момента внесения человеком последнего платежа.

Можно ли оспорить иск

Человек может обратиться к управляющей компании с встречным иском. Для этого нужно не лениться и рассчитать сумму своего реального долга, сравнить полученное число с цифрами, заявленными УК.

Если во время таких расчетов собственнику удается выявить несоответствие, он имеет право обратиться в суд, предоставив все квитанции и чеки, подтверждающие правильность расчетов.

Бланк встречного иска

При наличии уважительных причин, которые стали причиной образования долга, дополнительно нужно предоставить справки.

Если срок накопления долга превышает 3 года, человек вправе обратиться с заявлением о применении срока исковой давности, что позволит существенно снизить размер задолженности.

Срок давности

Российским законодательством предусматривается срок давности по оплате задолженности по оплате коммунальных услуг. Это правило действует таким образом:

- Истечение срока происходит по истечении 3 лет с момента неуплаты задолженности. Соответственно, после этого истец теряет свое право на обращение в суд, а должник может законно отказаться от оплаты.

- Если человек не оплатил имеющуюся задолженность самостоятельно, то управляющая компания имеет право обратиться в суд.

- Взыскать денежные средства можно только за последние три года, которые предшествуют до начала судебного разбирательства.

- Если во время судебного разбирательства человек самостоятельно не укажет на то, что существует срок исковой давности, то сумма долга может быть назначена ему полностью.

Смерть должника

Долги всегда следуют за собственником, который допустил их появление. Поэтому в случае смерти человека, вся задолженность будет автоматически списана.Если должником является юридическое лицо, то ситуация обстоит совершенно по-другому. Списание задолженности возможно только при объявлении организации банкротом.

Списать образовавшуюся задолженность не так просто, так как в случае объявления юридического лица банкротом начинается длительная процедура по ликвидации компании с последующей реализации всего имущества, находящегося на балансе для дальнейшего погашения долгов за счет вырученных денежных средств.

Если в результате денег будет недостаточно для погашения всех долгов, то управляющей компании придется списать оставшуюся сумму, так как взыскивать ее будет не с кого.

Амнистия

В ближайшем будущем планируется специальная федеральная программа, в рамках которой будет проведена амнистия по налогам. Несмотря на то планируемое списание долгов по имущественным налогам, в законопроекте не идет речи о списании долгов по оплате коммунальных услуг.

Кроме того такая амнистия будет применена в отношении долгов, которые были накоплены гражданами до 2015 года. В сфере ЖКХ в отношении таких платежей действует срок исковой давности, поэтому их можно не оплачивать и без этой амнистии.

Как узнать свой лицевой счет ЖКХ по адресу через интернет?

Опубликовано 02.05.2020 автором

Франк Адиль Вячеславович

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Номер лицевого счета выполняет важную функцию сохранения и идентификации данных по ЖКХ и квартире. Другими словами, с помощью этого номера можно оплатить ЖКУ, узнать размер долга, выяснить число прописанных в квартире людей. Но для пользования этой функцией нужно знать, как узнать номер лицевого счета по адресу квартиры. Сделать это очень просто, если у вас есть аккаунт в интернет-банкинге. Кроме того, москвичам информация доступна на портале Госуслуги, а проживающим в других регионах те же самые сведения предоставляют ЕРЦ и управляющие компании

Другими словами, с помощью этого номера можно оплатить ЖКУ, узнать размер долга, выяснить число прописанных в квартире людей. Но для пользования этой функцией нужно знать, как узнать номер лицевого счета по адресу квартиры. Сделать это очень просто, если у вас есть аккаунт в интернет-банкинге. Кроме того, москвичам информация доступна на портале Госуслуги, а проживающим в других регионах те же самые сведения предоставляют ЕРЦ и управляющие компании

Информация актуализирована 02.05.2010 г. К доступным на данный момент онлайн-вариантам можно отнести лишь проверку через my.dom.gosuslugi.ru. Соответствующая инструкция в статье была обновлена. Способ со Сбербанк Онлайн на данный момент недоступен. Просим это учесть.

Что это такое и зачем нужен?

Лицевой счет плательщика ЖКХ — это уникальное идентификационное число, с помощью которого можно получить доступ к подробным техническим и прочим характеристикам жилплощади. Все данные содержатся в хранилище информации. С помощью номера можно узнать, например:

Все данные содержатся в хранилище информации. С помощью номера можно узнать, например:

- Технические показатели квартиры: площадь жилого помещения, тип покрытий и т.д.;

- Данные о зарегистрированных (прописанных) в квартире гражданах;

- Сведения об инженерной составляющей квартиры — проводка газа, воды и т.д.;

- Размер задолженности перед ЖКХ, данные о сумме потребляемых коммунальных услуг, а также отображение истории платежей.

В результате можно сказать, что единый лицевой счет необходим для упрощения процедуры погашения квартплаты, а также для более быстрого и легкого способа получения важных технических данных о квартире — это может пригодиться, например, при продаже квартиры. По этим причинам достаточно важно знать, как посмотреть состояние своего счета — от этого зависит скорость и удобство оплаты коммунальных услуг.

Счет может быть открыт только на имя дееспособного и совершеннолетнего гражданина РФ. Согласно статье 153 Жилищного Кодекса РФ, уникальный номер может быть предоставлен только собственник или арендатор жилья, а также участник жилищного кооператива.

Внимание: в соответствии со ст. 155 Жилищного Кодекса РФ, оплата коммунальных услуг должна производиться по вашему уникальному номеру, присвоенному квартире. Ранее оплату можно было производить иными путями.

Как узнать лицевой счет ЖКХ по адресу квартиры?

На данный момент услуга по предоставлению номера осуществляется как онлайн, так и оффлайн:

Портал Госуслуг

1. Переходим на сайт ГИС ЖКХ (https://my.dom.gosuslugi.ru/).

2. В верхнем правом углу нажимаем «Войти».

3. Авторизуемся через портал Госуслуг.

4. После авторизации вас вернет обратно на сайт ГИС ЖКХ. Подтверждаем условия пользовательского соглашения.

5. Ищем и нажимаем пункт «Подключенные ЛС к Личному кабинету».

6. А вот и список ваших лицевых счетов (таблица в нижней части страницы). Все!

Прочие способы

- В управляющей компании. Способ доступен в любом регионе РФ, лишь бы обслуживание вашей квартиры осуществляла конкретная организация. Для получения информации необязательно лично идти в УК — узнать номер можно и через интернет, и по звонку на горячую линию. Название вашей управляющей компании, горячая линия, e-mail-адрес или сайт — все это указано на квитанции, которую вам оставляют в почтовом ящике для оплаты. Если нет квитанции, не беда — воспользуйтесь следующим способом;

- Через Сбербанк Онлайн. В последнее время Сбербанк стал активно развивать это направление, т.к. многие пользователи оплачивают счета с банковской карточки. Вам нужно авторизоваться на сервисе, найти вкладку «Лицевые счета», после чего в специальном поисковом окне нужно ввести адрес вашей квартиры. Высветится не только номер счета, но также сумма последнего выставленного счета, а также общий размер задолженности. Не актуален! Используйте портал Госуслуг.

Для получения информации необязательно лично идти в УК — узнать номер можно и через интернет, и по звонку на горячую линию. Название вашей управляющей компании, горячая линия, e-mail-адрес или сайт — все это указано на квитанции, которую вам оставляют в почтовом ящике для оплаты. Если нет квитанции, не беда — воспользуйтесь следующим способом;

Для получения информации необязательно лично идти в УК — узнать номер можно и через интернет, и по звонку на горячую линию. Название вашей управляющей компании, горячая линия, e-mail-адрес или сайт — все это указано на квитанции, которую вам оставляют в почтовом ящике для оплаты. Если нет квитанции, не беда — воспользуйтесь следующим способом;Бланк заявления на получение выписки.

Как проверить по лицевому счету задолженность по ЖКХ?

Мы уже говорили, что уникальный номер дает пользователю возможность в режиме онлайн узнать не только технические характеристики дома, но также общий размер задолженности. Но если номер известен, как узнать задолженность по ЖКХ по лицевому счету?

Но если номер известен, как узнать задолженность по ЖКХ по лицевому счету?

- В интернет-банкинге. Отличным примером будет Сбербанк Онлайн: чтобы узнать размер задолженности, нужно всего лишь авторизоваться на сервисе, пройти по ссылке «Лицевые счета» и указать номер счета/адрес вашей квартиры. Долг отобразится в полной мере, включая штрафы и пеня;

- Региональные сайты от управляющих компаний и расчетных центров. Как правило, у каждого региона, области или края имеется собственный сайт-ЕРЦ. Например, в Свердловской Области эту функцию выполняет сайт www.erc.ur.ru. Все, что требуется — зарегистрироваться на сервисе, введя контактные данные, ФИО и уникальный номер. ЕРЦ или управляющая компания в пару кликов автоматически сформирует квитанцию к оплате, историю платежей, остаток долга и т.д.;

- Система «Квартплата-24». Ресурс был открыт в 1996 году, и с тех пор расширился на 36 регионов страны, включая наиболее населенные области. Произвести оплату или узнать остаток долга можно через сайт Квартплаты-24 по ссылке http://kvp24.ru.

Произвести оплату или узнать остаток долга можно через сайт Квартплаты-24 по ссылке http://kvp24.ru.

Произвести оплату или узнать остаток долга можно через сайт Квартплаты-24 по ссылке http://kvp24.ru.Не забывайте: все перечисленные выше способы позволяют не только узнать размер задолженности, но также предлагают сразу ее погасить. Для этого не нужно идти в банк или расчетный центр — нужно только иметь банковскую дебетовую карту с деньгами на счете. Оплата производится мгновенно, при этом комиссия полностью отсутствует.

Вывод

Привязанный к квартире номер — очень удобный инструмент, позволяющий не только получить все актуальные данные по платежам ЖКХ, но также предоставляющий доступ к быстрой и легкой оплате долга.

Узнать номер вашего уникального счета по адресу квартиры можно через Сбербанк Онлайн, портал Госуслуги (действительно лишь для москвичей), а также в управляющей компании вашего дома. Если номер счета вам известен, но нужно узнать размер долга — вам поможет по-прежнему Сбербанк Онлайн, сайты управляющих компаний и единых расчетных центров, а также ресурс «Квартплата-24».

Узнать лицевой счет по адресу в 2020 году: способы, инструкция

Вся информация о квартире, начисляемых ее владельцу платежах за ЖКУ, долгах и технические сведения о жилплощади, содержатся в специальном документе. Зная номер лицевого счета, данные можно получить различными способами. Но что делать, если при себе нет платежки, где напечатаны эти цифры? Оказывается, можно узнать лицевой счет по адресу.

Для чего необходим лицевой счет

Размещать всю ключевую информацию о жилье и коммунальных платежах в одном документе удобно и управляющим компаниям, и самим жильцам. Единый лицевой счет позволяет:

- получать оперативную информацию о задолженностях;

- знать перечень подключенных услуг;

- проверять данные по номеру счета перед покупкой квартиры;

- сверять показания счетчиков с данными, указанными в платежках.

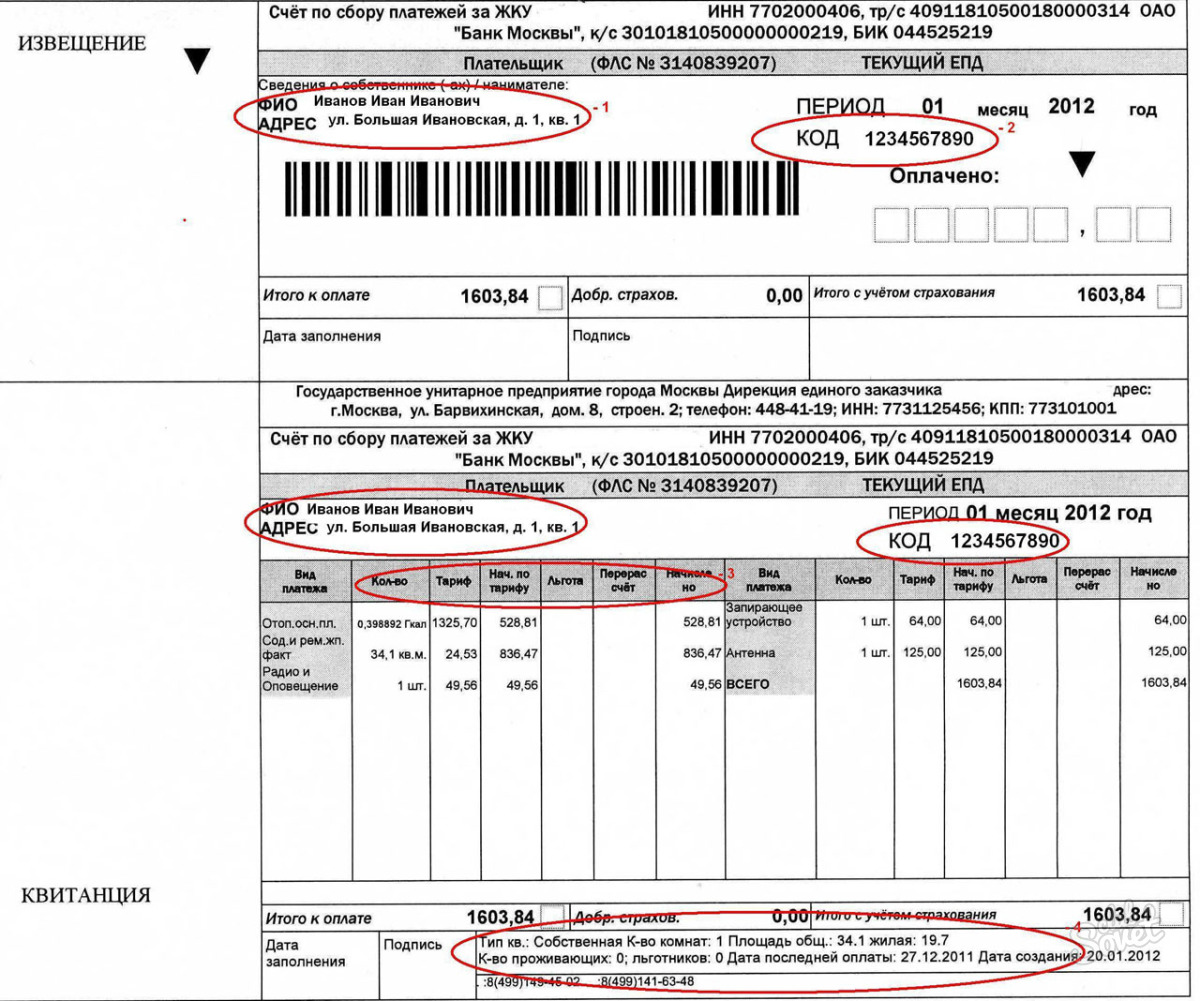

Найти место, где на квитанции лицевой счет, не составляет труда. Цифры печатаются крупным шрифтом. Их невозможно перепутать с иными сведениями.

Их невозможно перепутать с иными сведениями.

Какие существуют способы

Вариантов, как узнать лицевой счет ЖКХ по адресу, очень много. Это можно сделать по телефону. Зайти в офис компании. Ввести запрос по интернету. Рассмотрим нюансы.

Обращение в управляющую компанию

УК ведут учет жильцов подведомственных им домов как по номерам счетов, так и по адресам. Соответственно, сообщить нужные данные им не составляет труда. Однако просто так передавать третьим лицам персональные сведения запрещено на законодательном уровне. Поэтому по телефону сведения обычно не сообщают или требуют указать паспортные данные.

Можно сходить в офис УК. По паспорту информацию дадут в считанные минуты. Однако даже это необязательно. УК непременно печатают номер лицевого счета в квитанции ЖКХ.

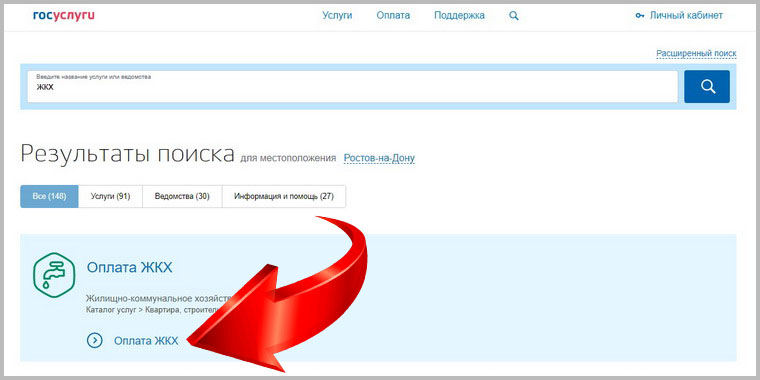

На сайте « Госуслуги»

Обращаться в управляющую компанию нет смысла, если сведения нужны не собственнику жилья. Например, покупателю, желающему проверить квартиру на долги, следует искать иные варианты. Один из них – портал «Госуслуги». В том, как по адресу узнать номер лицевого счета этим способом, нет ничего трудного.

Один из них – портал «Госуслуги». В том, как по адресу узнать номер лицевого счета этим способом, нет ничего трудного.

- Нужно войти в персональный кабинет, заблаговременно пройдя полную регистрацию на портале.

- Выбрать опцию «Платежи ЖКХ».

- В появившейся анкете указать свой адрес.

- Чтобы узнать № лицевого счета, следует ввести любые цифры платежа за какую-нибудь коммунальную услугу. Данные просто отобразятся на экране.

- Затем остается лишь отменить операцию или по-настоящему уплатить за ЖКУ.

Помимо «Госуслуг», есть и иные варианты.

Через Сбербанк

В онлайн-сервисе кредитного учреждения ведется база данных всех УК. Поэтому пользователю нужно лишь зайти в приложение и выбрать «Оплата ЖКХ». В открывшееся поле ввести адрес квартиры. Далее лицевой счет появится автоматически.

Через специализированные сайты

Подобные приложения разрабатываются и компаниями-посредниками. Они не менее эффективно обрабатывают запросы и предоставляют сведения по адресу жилплощади. Однако поскольку официальную базу данных необходимо приобретать и регулярно обновлять, работа сайтов требует вложения средств.

Однако поскольку официальную базу данных необходимо приобретать и регулярно обновлять, работа сайтов требует вложения средств.

Следовательно, посредникам приходится брать за свои услуги определенную комиссию. Кстати, помимо предоставления информации онлайн о лицевом счете, на сайте можно заплатить за потребленные ресурсы. За это также придется внести определенную комиссию.

Причины закрытия счета

При необходимости лицевой счет можно закрыть. Однако для этого нужны основания, четко прописанные в законодательстве:

- упразднение или реорганизация органа, открывшего лицевой счет;

- лишение компании права проводить бюджетные операции, аннулирование лицензии;

- смена собственника квартиры;

- выселение за неуплату либо по иной причине.

При переезде собственник обязан написать заявление о закрытии расчетного счета. Он должен уведомить УК о своем решении.

Как узнать долг по квартплате

Лицевой счет позволяет получать оперативные сведения о накопленных задолженностях. Они отобразятся на экране после ввода расчетного номера любым из доступных способов. Также жильцов предупреждают о долгах в самих квитанциях. В случае спорных моментов прояснить ситуацию можно по телефону или непосредственно в офисе УК. Таким образом, проверить задолженность по квартплате крайне просто. Это можно сделать быстро и бесплатно.

Они отобразятся на экране после ввода расчетного номера любым из доступных способов. Также жильцов предупреждают о долгах в самих квитанциях. В случае спорных моментов прояснить ситуацию можно по телефону или непосредственно в офисе УК. Таким образом, проверить задолженность по квартплате крайне просто. Это можно сделать быстро и бесплатно.

Последствия неуплаты задолженности

Закон требует своевременного погашения квитанций. На это предоставляется 30 суток. Однако сами управляющие компании дают потребителям право задерживать платежи до 90 суток. В дальнейшем уже будет начисляться пеня.

Если игнорировать квитанции дольше 6 месяцев, ответственность за неуплату коммунальных платежей будет более серьезной. Потребителю приостановят подачу ресурса. На него могут подать в суд и наложить большие штрафы. Последней мерой является выселение с занимаемой площади. Однако на любой стадии неуплаты можно обратиться в УК и погасить долг либо попросить о рассрочке.

Заключение

Чтобы избежать накопления задолженности и вытекающих из этого проблем, нужно отслеживать состояние своего лицевого счета. Запоминать цифры для этого необязательно. Узнать их по адресу квартиры довольно просто.

Запоминать цифры для этого необязательно. Узнать их по адресу квартиры довольно просто.

Как получить личный заем без проверки кредитоспособности

Сумма вашего кредита будет определяться на основе вашего кредита, дохода и некоторой другой информации, указанной в вашем заявлении на получение кредита. Не все заявители имеют право на получение полной суммы. Минимальная сумма кредита в МА составляет 7000 долларов. Минимальная сумма кредита в Огайо составляет 6000 долларов. Минимальная сумма кредита в NM составляет 5 100 долларов США. Минимальная сумма кредита в GA составляет 3 100 долларов США. Если вы принимаете ссуду до 17:00 по восточному стандартному времени (не включая выходные и праздничные дни), ссудные средства будут отправлены на указанный вами банковский счет на следующий рабочий день при условии, что такие средства не используются для прямой выплаты по кредитным картам.Ссуды, используемые для финансирования расходов, связанных с образованием, подлежат 3-дневному периоду ожидания между принятием ссуды и финансированием в соответствии с федеральным законом. Когда вы проверяете свою ставку, мы проверяем ваш кредитный отчет. Этот первоначальный (мягкий) запрос не повлияет на ваш кредитный рейтинг. Если вы примете свою ставку и продолжите подачу заявки, мы проведем еще один (жесткий) кредитный запрос, который повлияет на ваш кредитный рейтинг. Если вы возьмете ссуду, информация о погашении будет сообщена в кредитные бюро. Хотя образовательная информация собирается в рамках процесса проверки ставок Upstart, ни Upstart, ни его банковские партнеры не имеют минимальных требований к уровню образования, чтобы иметь право на получение ссуды.Это предложение зависит от окончательного утверждения, основанного на нашем рассмотрении и проверке финансовой и нефинансовой информации. Ставка и сумма кредита могут быть изменены на основании информации, полученной в вашей полной заявке. Это предложение может быть принято только лицом, указанным в этом предложении, которое достаточно взрослым для того, чтобы на законных основаниях заключить договор о предоставлении кредита, гражданином или постоянным жителем США и текущим резидентом США. Полученные дублирующиеся предложения недействительны. Закрытие вашей ссуды зависит от вашего соответствия нашим требованиям к участникам, нашей проверки ваших данных и вашего согласия с условиями на сайте www.сайт upstart.com. Полный диапазон доступных ставок зависит от штата. Средняя трехлетняя ссуда, предлагаемая всеми кредиторами, использующими платформу Upstart, будет иметь годовую ставку 24,53% и 36 ежемесячных платежей в размере 36 долларов за 1 000 долларов в долг

В долгах и нужна помощь? Вот с чего начать [викторина]

Даже самые большие долги можно погасить с помощью надежного плана, но универсального подхода не существует. Стратегия облегчения долгового бремени, наиболее подходящая для вашей ситуации, зависит от суммы и типа вашего долга.

От разработки личного бюджета до использования автоматического сберегательного приложения — есть несколько способов справиться с долгами. Но делать это в одиночку требует большой финансовой дисциплины.

Объедините несколько долгов в один ежемесячный платеж. Обратите внимание, что не все типы долга подходят для этого, и тем, у кого плохая кредитоспособность, могут возникнуть трудности с обеспечением оптимальной ставки.

Компании по облегчению долгового бремени предлагают услуги, призванные помочь вам выбраться из долгов, в том числе консультации по кредитам, ведение переговоров по долгам и услуги банкротства.Но большинство берут плату за свои услуги, и не все компании по оказанию помощи являются законными.

Облегчение долгового бремени

Есть множество настроек образа жизни, которые вы можете предпринять, чтобы справиться с долгом:

- Создайте бюджет. Создание и соблюдение личного бюджета может помочь вам оставаться подотчетным и контролировать свои платежи. Точно понимая, сколько денег у вас осталось после счетов и необходимых расходов, вы сможете узнать, сколько реально вы можете потратить на погашение долга.

- Платите больше минимума. Уплата минимального платежа часто покрывает только проценты. Платите больше и снимайте с основного баланса. Вы выберетесь из долгов раньше, чем позже, и в конечном итоге будете платить меньше процентов.

- Сократите несущественные расходы. Отслеживайте свои ежемесячные привычки в расходах и узнавайте, где можно сократить расходы. Не лишайте себя маленьких удовольствий вроде кофе или похода в кино. Просто помните о своих расходах и постарайтесь не переборщить с несущественными.

- Согласуйте более низкие процентные ставки. Кредитные карты с высокими процентными ставками могут снизить скорость выплаты долга. Если вы производите своевременные платежи, имеете хороший кредитный рейтинг и низкий уровень использования кредита, вы можете договориться о более низкой ставке, позвонив в свой банк или эмитент кредитной карты.

- Выполните перенос баланса. Вы можете сэкономить на процентах, переведя свой долг на кредитную карту для перевода остатка, которая предлагает начальную ставку 0% годовых.Подумайте о переводе баланса, если по вашей текущей кредитной карте процентная ставка намного выше, чем у аналогичных карт на рынке.

- Откажитесь от кредитной карты. Если можете, оставьте дома кредитную карту с высокой ставкой и полагайтесь на деньги, которые у вас есть. После того, как вы установили бюджет, внесите все, что вы готовы потратить, на свой текущий счет и используйте это как свое пособие.

- Попробуй побольше. От фриланса до вождения в Uber — есть много способов увеличить свой годовой доход.Вы также можете подумать о том, чтобы подобрать сезонную работу или устроиться на ночную работу несколько дней в неделю, чтобы заработать немного денег.

- Продай свои старые вещи. У вас могут быть пылящиеся предметы, которые другие люди хотят купить. Превратите свои старые вещи в наличные, запустив учетную запись eBay, устроив распродажу в гараже или продавая на таких сайтах, как Craiglist.com и Nextdoor.com.

- Попросите прибавку. Используйте эту тактику в разумных пределах. Если вы доказали свою ценность и какое-то время проработали в компании с такой же почасовой ставкой или окладом, вам нечего терять, прося о повышении заработной платы.

- Зарабатывайте в Интернете. Найдите платные опросы, напишите обзоры продуктов или станьте партнером бренда, чтобы заработать немного денег в Интернете.

- Используйте непредвиденные доходы с умом. Если вы получили неожиданную единовременную выплату — скажем, из налоговой декларации — не поддавайтесь искушению потратиться и потратить ее на свои долги.

У вас есть несколько вариантов решения проблемы долга самостоятельно, некоторые из них сложнее других. И сумма вашего долга может определять, сколько времени это займет.

Подходит для людей с:

- Стабильным доходом, которые делают своевременные платежи и хотят быстрее освободиться от долгов.

- Долги менее 15 000 долларов США

- Отношение долга к доходу менее 30%

Метод лавины долга или снежного кома

Если у вас несколько долгов, методы лавины долга и снежного кома могут быть полезны для погашения вашего общего долга или уменьшение числа ваших кредиторов.

Лавинный метод направлен на избавление в первую очередь от долгов с высокими процентными ставками. Любые сэкономленные вами дополнительные деньги используются для погашения следующего долга.

Метод снежного кома предполагает в первую очередь решение ваших самых мелких долгов.С каждым погашением долга у вас появляется больше средств для погашения следующего долга в очереди.

Экономьте больше денег

Упростите свои сбережения с помощью инструментов, предназначенных для пассивной работы с долгами:

- Приложения для автоматических сбережений. Автоматическое сберегательное приложение округляет ваши ежедневные транзакции и переводит разницу в ваши сбережения. Они также могут работать с вами, чтобы сократить общие расходы.

- Программное обеспечение для бюджетирования. Программное обеспечение для составления корпоративного и личного бюджета помогает сбалансировать бухгалтерские книги, выявить перерасход и создать индивидуальный план экономии.

- Трансферы по расписанию. Используйте метод «установил и забыл», создав автоматический еженедельный или ежемесячный перевод с текущего счета на сберегательный счет.

Ограничьте перерасход средств

Устраните перерасход и ограничьте свой личный бюджет с помощью следующего:

- Создайте бюджет. Составьте личный бюджет вручную или с помощью программного обеспечения для составления бюджета, чтобы нести ответственность за то, куда уходят ваши деньги.

- Отслеживайте свои транзакции. Благодаря такому количеству приложений, которые помогут вам контролировать свои транзакции, точное понимание того, сколько вы тратите, может быть откровением.

- Медленное расходование импульсов. Если вы боретесь с импульсивными покупками, установите правило 24 часов, прежде чем совершить покупку.

- Придерживайтесь наличных денег. Планируете вечеринку? Контролируйте свои расходы, оставив дома свою кредитную карту и принеся наличные.

Консолидация долга делает управление многочисленными долгами более управляемым за счет их объединения.Вместо того, чтобы делать несколько платежей вашим кредиторам, консолидация долга объединяет вашу задолженность в один ежемесячный платеж. Кредиты на консолидацию долга и кредитные карты с переводом баланса могут помочь вам получить свой долг в одном месте.

Подходит для людей с:

- Некоторый тип дохода, который не успевает за платежами и хочет сэкономить на процентах.

- Долги на сумму более 1000 долларов

- Соотношение долга к доходу от 30% до 50%

Типы долгов, которые вы можете консолидировать:

- Долг по кредитной карте

- Персональные займы

- Деловые займы

- Студент ссуды

- Медицинские счета

- Кредитные линии

- Налоговая задолженность

Следует ли мне использовать ссуду до зарплаты для консолидации долга?

Хотя эти краткосрочные ссуды можно использовать для консолидации долга, будьте осторожны с ссудами до зарплаты — они одни из самых дорогих на рынке.Ссуды до зарплаты известны своими заоблачно высокими процентными ставками, которые могут поставить вас под угрозу врастания в круг долгов.

Двумя более безопасными альтернативами консолидации долга являются кредитные карты с переводом баланса и рефинансирование ссуд.

Подробнее о консолидации долга

Кредитные карты для переноса остатка

Кредитная карта для переноса остатка объединяет существующую задолженность на новую кредитную карту с низкой ставкой. Эти карты обычно предлагают начальную годовую процентную ставку 0% на первые 6–18 месяцев.За это время выплатите как можно большую часть своего долга до того, как закончится вводный период и карта вернется к более высокой ставке.

Например, у вас есть задолженность на сумму 8000 долларов по двум кредитным картам, каждая из которых имеет процентную ставку 19%. Если вы покрываете проценты только в течение 12 месяцев, вы платите 1520 долларов только на проценты. Перенеся свой долг на кредитную карту с переводом баланса с 12-месячной начальной годовой процентной ставкой 0%, вы можете направить эти средства непосредственно на свою основную сумму.

Рефинансирование ссуды

Если вы изо всех сил пытаетесь погасить свой долг, подумайте о том, чтобы спросить своего поставщика о вариантах рефинансирования ссуды.Используйте эту новую ссуду с лучшими условиями и ставками для погашения старой задолженности. Хотя основная сумма кредита остается прежней, более конкурентоспособная ставка или срок могут помочь вам лучше управлять своим долгом в долгосрочной перспективе.

Могу ли я объединить долг с плохой кредитной историей?

Прежде чем искать консолидацию долга, рассмотрите свой кредитный рейтинг. Решения по консолидации долга могут быть полезны только тем, у кого достаточно высокий кредитный рейтинг, чтобы обеспечить низкую ставку.

Если вы пытаетесь управлять своим долгом и имеете кредитный рейтинг 600 или ниже, обратите внимание на кредиторов, которые предлагают ссуды на консолидацию безнадежных кредитов.Вы также можете иметь право на карту для перевода остатка средств на низкий кредит. Хотя вы не можете претендовать на начальную ставку 0%, вы можете получить более конкурентоспособную ставку, которая поможет вам консолидировать свой долг.

Компании по облегчению долгового бремени помогут вам выбраться из долга, предоставляя такие услуги, как кредитные консультации, консолидация долга, ведение переговоров по долгам и услуги банкротства. Участвуя в программе облегчения долгового бремени, финансовые эксперты помогают в переговорах с вашими кредиторами.

Подходит для людей с:

- Непостоянный доход, которые часто пропускают платежи и получают звонки от сборщиков долгов.

- Долги более 10 000 долларов

- Отношение долга к доходу выше 50%

Хотя облегчение долгового бремени может помочь вам выбраться из долга, оно подходит не всем. Перед тем как зарегистрироваться, обратите внимание на следующие недостатки:

- Стоимость программы. Большинство компаний по облегчению долгового бремени взимают ежемесячную плату за свои услуги, что может усложнить ваши финансы.

- Влияние на кредитный рейтинг. Некоторые компании по облегчению долгового бремени советуют вам прекратить платить своим кредиторам, пока они ведут переговоры от вашего имени — потенциально рискованный шаг, который может снизить ваш кредитный рейтинг.

- Налогооблагаемый доход. Любой долг, который вы погашаете на сумму более 600 долларов, облагается налогом, что может съесть потенциальную экономию.

- Мошенничество по списанию долгов. Существует ряд мошеннических схем по облегчению бремени задолженности, целью которых является использование тех, кто имеет долги. Остерегайтесь компаний с нераскрытыми комиссиями или авансовыми заявлениями о том, сколько вы сэкономите.

Рассмотрите возможность списания долга, если…

- У вас есть необеспеченный долг. Студенческие ссуды и обеспеченный долг, например жилищный или автомобильный ссуды, как правило, не имеют права на списание долга.

- Ваш долг составляет более 50% вашего годового дохода. Если задолженность, с которой вы столкнулись, превышает половину вашего годового дохода, облегчение долгового бремени может быть стоящей стратегией.

- Вы не можете выплатить долг в течение пяти лет. Если у вас нет возможности погасить долг в течение пяти лет самостоятельно, подумайте о списании долга.

Посмотрите другие варианты, если…

- Вы сможете выплатить свой долг в течение пяти лет. Попробуйте приложения для автоматических сбережений, программное обеспечение для составления бюджета и метод лавины или снежного кома, прежде чем рассматривать списание долга.

- Вы можете погасить задолженность самостоятельно. Вы можете обратиться к своим кредиторам самостоятельно и обсудить более осуществимый план погашения.

- Вы имеете право на консолидацию долга. Ссуда на консолидацию долга или переводная карта с 0% баланса — более безопасное решение для выплаты долга, если вы соответствуете требованиям.

Подробнее о списании долга

Банкротство — это юридический процесс, который полностью или частично устраняет вашу задолженность. Объявление о банкротстве вредит вашей кредитной истории, так как она проявляется в кредитных проверках на срок от семи до 10 лет.Вы также можете рискнуть потерять свои личные активы.

Заявление о банкротстве — серьезное решение, и его следует рассматривать только в следующих случаях:

- Ваши долги растут неуправляемыми темпами. Вы работаете, чтобы выплатить свои долги, но не можете рассчитаться с процентами.

- Вы создаете долг для выплаты долга. Вы берете новые ссуды, кредитные линии или кредитные карты для погашения долга, при этом план погашения долга отсутствует.

- Вы отказываетесь от своего 401 (k). Вы берете средства из своих долгосрочных пенсионных сбережений, чтобы погасить свой долг.

Быть в долгах тяжело, но это не конец света. Есть много способов освободиться, в том числе консолидация долга, облегчение долгового бремени и ряд методов «сделай сам» для финансово дисциплинированных людей. Рассмотрите варианты управления долгом в зависимости от суммы и типа долга, чтобы найти подходящее для вас решение.

Что мне делать, если я не могу оплатить счет за газ, воду или электричество?

Не подавайте заявку на получение ссуды до зарплаты, если у вас уже есть проблемы с управлением долгом.Существуют государственные программы помощи тем, кто испытывает финансовые трудности.

Можно ли сесть в тюрьму за неуплату долга?

Существует две формы долга, которые могут подвергнуть вас риску судебного преследования: уклонение от уплаты налогов и неуплата алиментов. Коллекторы потребительских долгов — те, кто занимается задолженностью по кредитным картам, ссудам или медицинским счетам — не могут арестовать вас за задолженность, но могут предъявить иск о выплате.

Есть ли гранты на выплату долгов?

Хотя вы не найдете правительственной программы, предлагающей гранты по облегчению долгового бремени, существуют лицензированные утвержденные правительством кредитные консультационные агентства, которые могут помочь вам в управлении вашим долгом.

Как программа облегчения долгового бремени влияет на ваш кредит?

Программы урегулирования долга могут негативно повлиять на ваш кредитный рейтинг, если вам посоветуют прекратить платить кредиторам, пока компания ведет переговоры по вашему долгу. Любые пропущенные платежи по вашей задолженности могут нанести ущерб вашей кредитной истории, поэтому убедитесь, что выбранная вами компания по урегулированию долговых обязательств имеет хорошую репутацию, имеет лицензию и пользуется хорошей репутацией Better Business Bureau.

Поможем взять долг под контроль

Национальный закон о кредите, который требует от всех финансовых учреждений и кредиторов регистрации в качестве кредиторов, вступил в силу 1 июня 2007 года.

Закон направлен на то, чтобы защитить вас, регулируя практику предоставления кредитов в нашей стране, чтобы вы могли воспользоваться прозрачной, справедливой и ответственной кредитной средой. Деньги могут либо ограничивать вас из-за того, что вас отягощают долги, либо деньги могут успокоить ваш разум и дать вам свободу жить своей жизнью по своему усмотрению.Деньги, за которые вы так много работаете, могут работать еще больше, если вы хорошо их понимаете и распоряжаетесь ими. Absa надеется на сотрудничество с вами в этом полезном путешествии.

Что такое Закон о национальном кредите?

Национальный закон о кредите (NCA) защищает ваши права как потребителя, регулируя предоставление ссуд или кредитов.

Короче говоря, это делает ответственное кредитование совместной ответственностью между вами и вашим поставщиком кредита.

Делая ваши заявки на получение кредита или ссуды прозрачными, справедливыми и понятными, он дает вам знания и возможности для эффективного управления своим долгом и удобного его погашения.

Закон напоминает вам, что вы имеете право и обязаны понимать и задавать вопросы о том, как структурированы ваши кредитные соглашения, какие платежи вы должны будете произвести и каковы условия и положения.

Какие кредитные договоры регулируются Законом?

- Банки:

- Кредиты

- Ипотека (облигации)

- Овердрафты

- Кредитные карты

- Финансирование транспортных средств

- Прочие личные финансы

- Продавцы:

- Финансирование мебели

- Счета одежды

- Магазин

- Прочие категории:

- Микрозаймы и залоговые операции

- Любой другой вид кредита или займа, предоставленного вам

Для получения дополнительной информации посетите http: // www.ncr.org.za/

Лучшие способы выплатить долги — Англия и Уэльс

Узнайте о различных способах работы с долгами, если вы задерживаете оплату повседневных счетов, погашений ссуд и кредитных карт или других финансовых обязательств, таких как аренда или ипотека. Тогда получите бесплатную консультацию по долгу, прежде чем принимать решение.

План управления долгом (DMP)

?Присоединяйтесь к нашей группе

Мы создали частную группу в Facebook Сообщества поддержки долга, чтобы помочь вам дать вам новые идеи по решению долгов и поддержать вашу мотивацию.Просьба присоединиться здесь.

- позволяет выплатить долги по доступной ставке

- вы делаете один ежемесячный платеж поставщику DMP

- ваш провайдер DMP поможет вам разработать доступный платеж и поговорит с вашими кредиторами Номер

- подходит, если у вас есть неприоритетные долги, такие как кредитные или магазинные карты, овердрафты и личные ссуды.

Постановление о списании долгов (DRO)

- подходит, если у вас низкий доход и очень мало активов

- замораживает долг на год, а затем полностью списывает его, если ваши обстоятельства не изменились.

Индивидуальное добровольное соглашение (IVA)

- позволяет вернуть то, что вы можете себе позволить

- длится установленный период времени (обычно 5 или 6 лет)

- Все, что вы не выплатили до конца, списывается

- является юридически обязательным соглашением — это означает, что после того, как вы его подписали, ни вы, ни ваши кредиторы не можете отказаться от него.

Банкротство

- позволяет начать все сначала

- списывает все долги, которые вы можете доказать

- , если у вас есть активы, они будут взяты и использованы для выплаты ваших долгов.

Предложение полного или окончательного расчета

Если у вас есть единовременная выплата, которая покроет часть ваших долгов, вы можете спросить своих кредиторов, примут ли они частичный платеж и позволят ли вам списать оставшуюся часть.

В качестве альтернативы они могут позволить вам производить ежемесячные платежи в течение согласованного периода, по истечении которого остаток списывается.

Списание долгов

- подходит в исключительных обстоятельствах, если у вас нет доступного дохода, сбережений или активов

- вы должны быть в состоянии показать своим кредиторам, что ваши обстоятельства вряд ли улучшатся в будущем, например, если вы серьезно заболели.

Приказ администрации

Вы можете подать заявление в окружной суд для получения административного приказа, если вы:

- задолженность менее 5000 фунтов стерлингов

- может позволить себе регулярно погашать долги

- имеют как минимум два долга — один долг должен быть решением окружного суда или решением высшего суда против вас.

Вы соглашаетесь производить регулярные ежемесячные выплаты суду из своего дохода в размере полной суммы вашей задолженности.

Затем суд распределяет деньги между людьми, которым вы должны, — вашими кредиторами.

Получите бесплатную консультацию по долгу

Всегда лучше обсудить вопросы с опытным консультантом по долгам, прежде чем вы решите, как вы собираетесь расплачиваться с долгами.

Есть много способов погасить ваши долги, и некоторые из них более известны, чем другие.

То, что лучше всего для вас, будет зависеть от ваших личных обстоятельств.

Бесплатный консультант по долгам может помочь вам принять правильные решения, чтобы большая часть ваших денег пошла на выплату долгов.

Это означает, что вы можете освободиться от долгов раньше, чем вы думали.

Консультант по долгу:

- Относитесь ко всему, что вы говорите, конфиденциально

- дать совет о том, как лучше управлять своими деньгами

- Никогда не осуждайте вас и не заставляйте вас плохо себя чувствовать

- предлагает способы работы с долгами, о которых вы могли не знать

- всегда будет рад поговорить с вами, независимо от того, мала ли ваша проблема или велика

- проверьте, что вы подали заявку на получение всех доступных вам льгот и прав.

Возможно, вам потребуется всего лишь один разговор с опытным консультантом по долгам, чтобы убедиться, что ваш план по управлению или погашению ваших долгов является правильным для вас.

Если вам нужна дополнительная поддержка или вы не знаете, с чего начать, вы не одиноки.

Почти половина людей в долгах сказали нам, что они не уверены в том, как лучше всего справиться со своими долгами, и именно здесь консультант по долгам действительно может вам помочь.

Более восьми из десяти человек, получивших совет по вопросам долга, говорят нам, что они чувствуют меньше стресса или беспокойства и снова контролируют свою жизнь.

Люди, которые позволяют долгам накапливаться до того, как они обращаются за советом, часто обнаруживают, что у них есть:

- вышла из-под контроля

- их карты исчерпаны

- им никто не даст взаймы, а

- требуется гораздо больше времени, чтобы выплатить задолженность.

Вы можете связаться с консультантом наиболее удобным для вас способом — онлайн, по телефону или лично.

Так что присоединяйтесь к сотням тысяч людей, которым мы помогаем каждый год, и сделайте первый шаг к освобождению от долгов.

Вы нашли это руководство полезным?

да НетСпасибо за отзыв

Персональные кредиты — Money Advice Service

Если вы хотите занимать деньги и возвращать фиксированную сумму каждый месяц, вы можете получить личный заем. Вот то, о чем вам нужно подумать, прежде чем брать кредит, и как убедиться, что вы получите наиболее выгодную сделку.

Что такое личный заем?

Персональные ссуды — это ссуды, которые предоставляет банк или другой кредитор, которые не обеспечены никакими активами, такими как ваш дом.

Они также известны как необеспеченные займы.

Персональные кредиты — Профи

- Возможно, вы сможете занять больше, чем с помощью кредитной карты.

- Обычно они взимают более низкую процентную ставку по сравнению с кредитной картой для больших остатков.

- Выплаты по кредиту также обычно будут фиксированной суммой каждый месяц, что может облегчить составление бюджета.

- Процентная ставка, которую вы платите по индивидуальному кредиту, обычно фиксированная (но не всегда — убедитесь, что она фиксированная, а не переменная).

- Вы можете выбрать, как долго вы хотите погасить ссуду. Помните, что продолжительность ссуды влияет на размер начисленных процентов.

- Вы можете объединить несколько долгов в одну личную ссуду, что потенциально снизит ваши ежемесячные затраты на погашение. Но будьте осторожны, так как это может означать увеличение срока ссуды и, как следствие, более высокие выплаты.

Вы можете произвести переплату или погасить личную ссуду полностью или частично в любое время до окончания срока действия вашего договора без штрафных санкций.

Однако, если вы выплатите более 8000 фунтов стерлингов в течение любого 12-месячного периода, кредитор может потребовать компенсацию (хотя сумма, которую может взимать кредитор, ограничена законом).

Персональные займы — Минусы

- Персональные ссуды имеют более высокие процентные ставки, чем некоторые другие формы ссуд, особенно если вы хотите занять меньшую сумму.

- Поскольку процентная ставка может уменьшаться, чем больше вы занимаетесь, у вас может возникнуть соблазн взять более крупную ссуду, чем вам нужно.

- Большинство банков не выдают ссуды менее 1000 фунтов стерлингов на срок менее 12 месяцев. Таким образом, вы можете занять больше, чем вам нужно или вы можете себе позволить.

Что такое период обдумывания личной ссуды?

У вас есть 14-дневный период ожидания либо с даты подписания кредитного соглашения, либо с момента получения вами копии соглашения, в зависимости от того, что наступит позже.

В случае отмены у вас есть до 30 дней на возврат денег.

С вас могут взиматься проценты только за период, в течение которого у вас был кредит — любые дополнительные сборы должны быть возвращены.

На что обращать внимание при получении личного кредита

Вы можете не получить рекламу процентной ставки.

Вы часто будете видеть репрезентативную годовую процентную ставку (или годовую процентную ставку).

Чуть более половины людей, которые обращаются за ссудой и получают ссуду, должны получить эту ставку или лучше, но это может означать, что половина людей заплатит больше.

Если ваш кредитный рейтинг не идеален, вы можете получить ссуду, но с гораздо более высокой процентной ставкой.

Перед подачей заявки спросите у кредитора котировку.

Некоторые личные ссуды имеют переменные процентные ставки, то есть они могут повышаться или понижаться.

Если вы только что можете позволить себе первоначальные выплаты, вам следует избегать этого типа ссуды на случай, если они увеличатся.

Обратите внимание на любые комиссии за организацию, которые сделают заем более дорогим.

Убедитесь, что вы включили их, когда решите, во сколько вам будет стоить заем.

Комиссия за организацию будет включена в годовую процентную ставку, поэтому вам следует сравнивать годовую процентную ставку, а не просто процентные ставки.

Тщательно подумайте, прежде чем принимать какую-либо страховку защиты платежей (PPI), которую ваш кредитор пытается продать вам.

Это страховка, покрывающая выплаты по кредиту, если вы попали в аварию, заболели, не можете работать или потеряете работу.

Однако в прошлом его часто неправильно продавали, и многие из предложенных полисов были неадекватными или вообще не приносили выплат.

Даже если вам действительно нужно это покрытие, вы почти наверняка получите гораздо более выгодную сделку, проверив цены у нескольких разных поставщиков.

Если вы уже изо всех сил пытаетесь оплатить свои счета и погасить другие долги, вам не следует брать на себя дополнительные долги, такие как личный заем.

Как получить лучшую сделку по индивидуальному кредиту

- Не соглашайтесь только на первую ставку, предложенную вашим банком или строительным обществом.

- Поищите вокруг, чтобы узнать, какие провайдеры предлагают самые дешевые APR. Сравните годовые процентные ставки (но помните, что вы можете заплатить больше, если у вас плохая кредитная история). В этом вам может помочь сайт сравнения.

- Спросите кредитора, прежде чем подавать заявку. Если им необходимо выполнить проверку кредитоспособности, спросите, могут ли они выполнить «поиск цитат» или «проверку кредитоспособности с мягким поиском» (которая не оставляет следов в вашей кредитной истории), а не поиск приложений (что делает).

- Рассмотрите одноранговые займы, особенно если у вас хороший кредитный рейтинг. Эти ссуды могут предлагать более низкие процентные ставки и доступны на меньшие суммы. Они представлены в большинстве сравнительных таблиц.

Обеспеченные кредиты физическим лицам

Если у вас есть собственный дом, у вас может возникнуть соблазн рассмотреть вопрос о ссуде под залог.