Приложение N 1 / КонсультантПлюс

к Положению о порядке

предъявления требований

по обязательствам перед

Российской Федерацией

в деле о банкротстве

и в процедурах, применяемых

(см. текст в предыдущей редакции

)

___________________________

(полное наименование

уполномоченного органа

___________________________

в деле о банкротстве

и в процедурах, применяемых

в деле о банкротстве)

"__" _____________ 20__ г.

УВЕДОМЛЕНИЕ О НАЛИЧИИ ЗАДОЛЖЕННОСТИ

___________________________________________________________________________

(полное наименование федерального органа исполнительной власти

(его территориального органа), государственного внебюджетного

фонда, направляющего уведомление)

уведомляет Вас о том, что у _______________________________________________

(наименование должника/ф.и.о)

и.о)

и.о)___________________________________________________________________________

(организационно-правовая форма должника)

___________________________________________________________________________

(реквизиты должника (ИНН, ОГРН/СНИЛС, место жительства

гражданина-должника)

имеется задолженность по уплате ___________________________________________

(наименование обязательных

платежей/денежных обязательств)

в размере _________________________________________________________________

(размер задолженности с указанием соответствующего бюджета)

_______________________ ____________________________________

(основной долг) (штрафы, пени, проценты, комиссия)

Основанием возникновения указанной задолженности является _________________

___________________________________________________________________________

___________________________________________________________________________

Исполнительные документы направлены судебному приставу-исполнителю

"__" __________ 20__ г.

Приложение. (Перечень документов, предусмотренных пунктами 7, 8 Положения,

с указанием количества листов и экземпляров).

Подпись руководителя _____________

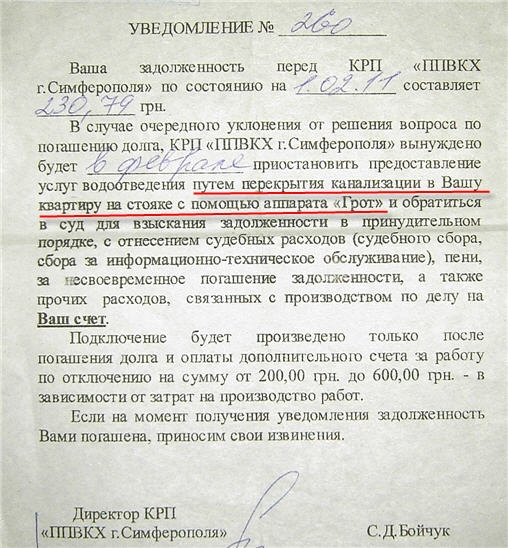

Уведомление о задолженности за коммунальные услуги

]]>Подборка наиболее важных документов по запросу Уведомление о задолженности за коммунальные услуги (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Уведомление о задолженности за коммунальные услуги Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 153 «Обязанность по внесению платы за жилое помещение и коммунальные услуги» ЖК РФ

(В.

Н. Трофимов)Суд, анализируя ч. 4 ст. 3, ч. 1 ст. 153, ч. 1 ст. 157 ЖК РФ, ч. 1 ст. 165.1 ГК РФ, п. п. 4, 31, 114, 117, 119 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов (утв. Постановлением Правительства РФ от 06.05.2011 N 354), пришел к выводу о том, что факт получения (уклонения от получения) потребителем-должником предупреждения о возможном ограничении (приостановлении) предоставления коммунальной услуги и дата получения такого уведомления имеют существенное значение в рамках процедуры ограничения (приостановления) предоставления коммунальной услуги и в обязательном порядке подлежат установлению исполнителем коммунальной услуги в целях соблюдения права потребителя на оплату задолженности в двадцатидневный срок со дня получения предупреждения (уведомления). В связи с этим несмотря на расширение способов доведения до сведения потребителя-должника предупреждения (уведомления) об ограничении (приостановлении) предоставления коммунальной услуги в случае непогашения задолженности по оплате коммунальной услуги в течение 20 дней с момента получения такого уведомления, в том числе путем включения текста предупреждения (уведомления) в платежный документ для внесения платы за коммунальные услуги, факт фиксации и дата доставки потребителю уведомления остаются юридически значимыми и подлежащими подтверждению исполнителем коммунальной услуги.

Н. Трофимов)Суд, анализируя ч. 4 ст. 3, ч. 1 ст. 153, ч. 1 ст. 157 ЖК РФ, ч. 1 ст. 165.1 ГК РФ, п. п. 4, 31, 114, 117, 119 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов (утв. Постановлением Правительства РФ от 06.05.2011 N 354), пришел к выводу о том, что факт получения (уклонения от получения) потребителем-должником предупреждения о возможном ограничении (приостановлении) предоставления коммунальной услуги и дата получения такого уведомления имеют существенное значение в рамках процедуры ограничения (приостановления) предоставления коммунальной услуги и в обязательном порядке подлежат установлению исполнителем коммунальной услуги в целях соблюдения права потребителя на оплату задолженности в двадцатидневный срок со дня получения предупреждения (уведомления). В связи с этим несмотря на расширение способов доведения до сведения потребителя-должника предупреждения (уведомления) об ограничении (приостановлении) предоставления коммунальной услуги в случае непогашения задолженности по оплате коммунальной услуги в течение 20 дней с момента получения такого уведомления, в том числе путем включения текста предупреждения (уведомления) в платежный документ для внесения платы за коммунальные услуги, факт фиксации и дата доставки потребителю уведомления остаются юридически значимыми и подлежащими подтверждению исполнителем коммунальной услуги.

Статья: Спор о расторжении договора пожизненной ренты (в том числе на условиях содержания с иждивением) (на основании судебной практики Московского городского суда)

(«Электронный журнал «Помощник адвоката», 2021)- Имеется задолженность по оплате жилищно-коммунальных услуг за Квартиру, что подтверждается квитанциями об оплате коммунальных услуг/расчетами по оплате коммунальных услуг, представленными МФЦ/справкой МФЦ/ТСЖ/ЖСК о наличии задолженности по оплате жилищно-коммунальных услуг/оборотной ведомостью по лицевому счету Квартиры/копией выписки из лицевого счета о задолженности по квартплате и коммунальным услугам по Квартире/уведомлениями/предупреждениями управляющей компании/ГБУ «Жилищник _____ района» на имя Ответчика о наличии задолженности по оплате за Квартиру и коммунальные услуги и необходимости ее погашения/претензиями инженерной службы ____ района в связи с наличием задолженности за Квартиру и коммунальные услуги/долговым единым платежным документом с расчетом долга за несколько месяцев/квитанциями об уплате задолженности по жилищно-коммунальным услугам Истцом/заявлением Истца Ответчику с просьбой погасить задолженность за оплату технического обслуживания Квартиры/другими документами.

Открыть документ в вашей системе КонсультантПлюс:

Открыть документ в вашей системе КонсультантПлюс:Статья: Взыскание задолженности по коммунальным платежам за жилое помещение

(Подготовлен для системы КонсультантПлюс, 2021)В соответствии с пп. «е(3)» п. 32 Правил исполнитель вправе уведомлять потребителя о наличии задолженности по оплате коммунальных услуг или задолженности по уплате неустоек (штрафов, пеней) посредством передачи смс-сообщения по сети подвижной радиотелефонной связи на пользовательское оборудование потребителя, телефонного звонка с записью разговора, сообщения электронной почты или через личный кабинет потребителя в государственной информационной системе жилищно-коммунального хозяйства, посредством размещения на официальной странице исполнителя в сети Интернет либо посредством передачи потребителю голосовой информации по сети фиксированной телефонной связи.Нормативные акты: Уведомление о задолженности за коммунальные услуги

Задолженность по домам

Уведомление (предупреждение) об ограничении/приостановлении поставки (электроэнергии, горячей воды, водоотведения) в жилое помещение и необходимости погасить имеющуюся задолженность за потребленные коммунальные ресурсы

С 1 января 2017 года вступили в силу поправки в Постановление Правительства РФ от 06.05.2011 № 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов». Согласно данным изменениям, управляющая компания теперь может направлять потребителю-должнику предупреждение (уведомление) об ограничении\приостановлении предоставления коммунальных услуг на своей официальной странице в Интернете. В списки неплательщиков, в квартирах которых планируются отключения, попадут потребители, чья задолженность по срокам превышает два месяца. В случае непогашения долга в течение 20 дней с момента публикации списков должников на официальном сайте ООО УК «Комфорт», доступ к отдельным коммунальным услугам будет ограничен. Гражданам, чья задолженность за ЖКУ превышает два месяца, настоятельно рекомендуется знакомиться с информацией, размещаемой на сайте управляющей компании.

Уведомляем Вас, что в силу пункта 120 Правил, возобновление предоставления коммунальной услуги будет производиться только после возмещения затрат, связанных с выполнением приостановления и возобновления услуги и полного погашения задолженности (либо заключения соглашения о порядке погашения задолженности).

Дополнительно сообщаем, что ООО УК «Комфорт» оставляет за собой право обратиться в суд для взыскания задолженности за жилищные и коммунальные услуги, где помимо суммы основного долга и пени с Вас будут взысканы судебные расходы. При этом возобновление предоставления коммунальной услуги, также будет осуществлено только после полного погашения имеющейся задолженности, несмотря на то, что такая задолженность была взыскана в судебном порядке.

Задолженность за ЖКУ на 30.06.2021

ул. Быстринская, 12

ул. Генерала Иванова, 3

ул. Геологическая, 15-1

ул. Горького, 1а

ул. Мира, 49

ул. Мира, 51

ул. Мира, 53

ул. Мира, 55

ул. Таежная, 4-1

ул. Югорская, 1

Погашение задолженности

ПАО «ДЭК» идет навстречу своим клиентам, оказавшимся в сложной финансовой ситуации, и в случае возникновения материальных проблем каждый клиент может заключить с филиалом (отделением, РКЦ) ПАО «ДЭК» соглашение о реструктуризации долга с удобным для него графиком гашения задолженности (на срок не более одного года). Согласно заключенному соглашению долг клиента разбивается на части, и его можно выплачивать ежемесячно в рассрочку. При этом обязательным условием остаются текущие платежи. При выполнении всех условий соглашения к клиенту не применяются санкции по ограничению энергоснабжения или взысканию долга в судебном порядке.

К чему ведут долги за свет и тепло?

Со дня просрочки платежа вы получаете напоминания об оплате.

С 31 дня просрочки вам начисляется пеня.

Не платите?

Вашу квартиру отключают

от электроснабжения и горячего водоснабжения.

На вас подаётся иск в суд

для принудительного взыскания долга.

Не платите?

— сумму долга;

— судебные издержки;

— сумму взысканной пени

Не платите?

Для принудительного взыскания долга к вам приходят судебные приставы, которые могут:

— арестовать ваше имущество;

— арестовать ваши доходы;

— запретить ваш выезд за границу РФ;

— запретить переоформление документов на автотранспорт.

Вам нужно выплатить 7% от взысканной задолженности службе судебных приставов (исполнительный сбор).

Со дня просрочки платежа (с 11 числа месяца, следующего за расчетным) клиенты получают неоднократные напоминания об оплате (телефонные звонки, уведомления о задолженности и т.д.) до момента оплаты долга.

С 31 дня просрочки платежа клиенту начисляется пеня. ПАО «ДЭК» систематически реализует свое законное право по предъявлению к оплате потребителям-физическим лицам пени за просрочку платежа за потребленную электроэнергию на основании ст.155 Жилищного Кодекса РФ. Федеральный Закон № 307 от 03.11.2015 г. «О внесении изменений в отдельные законодательные акты РФ в связи с укреплением платежной дисциплины потребителей энергетических ресурсов» ужесточил ответственность потребителей, не оплачивающих услуги электроснабжения в течение продолжительного периода. Расчет пени за просрочку оплаты услуг электроснабжения с 01.01.2016 производится следующим образом:

- до 30 дней – пеня не начисляется;

- с 31 по 90 день – размер пени составляет 1/300 ставки рефинансирования ЦБ РФ;

- с 91 дня – 1/130 ставки рефинансирования ЦБ РФ.

Крайняя мера воздействия на должников – приостановление энергоснабжения и горячего водоснабжения – установлена пунктами 117, 118, 119 Правил предоставления коммунальных услуг собственникам и нанимателям помещений в многоквартирных жилых домах и жилых домов, утвержденных Постановлением Правительства РФ от 06.05.2011 г. № 354, и применяется в отношении потребителей, имеющих задолженность по оплате коммунальной услуги, превышающую 2 ежемесячных размера платы, определенных исходя из соответствующих нормативов потребления данной услуги и тарифов, действующих на день приостановления данной услуги.

С января 2017 года уведомление о планируемом ограничении может быть размещено непосредственно в платёжном документе.

Кроме того, уведомление о планируемом ограничении может быть доставлено путем:

- вручения потребителю-должнику под расписку,

- направления по почте заказным письмом (с уведомлением о вручении),

- иным способом уведомления, подтверждающим факт и дату его получения потребителем, в том числе:

- передачи потребителю предупреждения (уведомления) посредством сообщения по сети подвижной радиотелефонной связи на пользовательское оборудование потребителя,

- телефонного звонка с записью разговора,

- сообщения электронной почты,

- через личный кабинет потребителя в государственной информационной системе жилищно-коммунального хозяйства,

- через личный кабинет потребителя ПАО «ДЭК»,

- передачи потребителю голосовой информации по сети фиксированной телефонной связи.

Если в течение 20 дней со дня доставки уведомления долг не будет погашен, предоставление коммунальной услуги будет прекращено, квартиру/дом отключат от электроснабжения или горячего водоснабжения. Связанные с последующим восстановлением энергоснабжения/горячего водоснабжения услуги платные.

Одновременно с приостановлением энергоснабжения в отношении недобросовестного потребителя подается исковое заявление / заявление на выдачу судебного приказа в суд с требованием принудительного взыскания задолженности, при этом судебные издержки (гос. пошлина) оплачиваются должником.

Если должник не исполнил вынесенный судебный акт в установленный законом срок, энергетики направляют исполнительный документ напрямую в кредитные учреждения, пенсионный фонд, по месту работы должника. Также применяет меры по принудительному взысканию Федеральная служба судебных приставов. Для взыскания задолженности судебные приставы-исполнители имеют право наложить арест на банковские счета, имущество и доходы должника (пенсионные выплаты, стипендию, заработную плату) до полного погашения задолженности, запретить оформление документов на автотранспорт и недвижимость, а также вынести постановление о запрете выезда за пределы Российской Федерации. Также по закону «Об исполнительном производстве» помимо запрета выезда должники не имеют права на получение загранпаспорта.

См. также: Банк данных исполнительных производств

Федеральной службы судебных приставов по Приморскому краю

УВЕДОМЛЕНИЕ О НАЛИЧИИ ЗАДОЛЖЕННОСТИ ПОСТАНОВЛЕНИЕ Правительства РФ от 29.05.2004 N 257 (ред. от 12.08.2009) «ОБ ОБЕСПЕЧЕНИИ ИНТЕРЕСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ КАК КРЕДИТОРА В ДЕЛЕ О БАНКРОТСТВЕ И В ПРОЦЕДУРАХ, ПРИМЕНЯЕМЫХ В ДЕЛЕ О БАНКРОТСТВЕ»

действует Редакция от 12.08.2009 Подробная информация| Наименование документ | ПОСТАНОВЛЕНИЕ Правительства РФ от 29.05.2004 N 257 (ред. от 12.08.2009) «ОБ ОБЕСПЕЧЕНИИ ИНТЕРЕСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ КАК КРЕДИТОРА В ДЕЛЕ О БАНКРОТСТВЕ И В ПРОЦЕДУРАХ, ПРИМЕНЯЕМЫХ В ДЕЛЕ О БАНКРОТСТВЕ» |

| Вид документа | постановление, перечень, положение |

| Принявший орган | правительство рф |

| Номер документа | 257 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 12.08.2009 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

УВЕДОМЛЕНИЕ О НАЛИЧИИ ЗАДОЛЖЕННОСТИ

____________________________________________\r\n (полное наименование уполномоченного органа\r\n _________________________________________________\r\n в делах о банкротстве и в процедурах банкротства)\r\n \r\n «____» ________________ 20__ г.\r\n \r\n УВЕДОМЛЕНИЕ О НАЛИЧИИ ЗАДОЛЖЕННОСТИ\r\n \r\n__________________________________________________________________\r\n (полное наименование федерального органа исполнительной власти\r\n (его территориального органа), государственного внебюджетного\r\n фонда, направляющего уведомление)\r\n \r\nуведомляет Вас о том, что у ______________________________________\r\n (наименование должника)\r\n__________________________________________________________________\r\n (организационно-правовая форма должника)\r\n__________________________________________________________________\r\n (реквизиты должника)\r\nимеется задолженность по уплате __________________________________\r\n (наименование обязательных\r\n платежей/денежных обязательств)\r\nв размере ________________________________________________________\r\n (размер задолженности с указанием соответствующего бюджета)\r\n_______________________ _____________________________.\r\n (основной долг) (штрафы, пени, проценты,\r\n комиссия)\r\n \r\nОснованием возникновения указанной задолженности является ________\r\n__________________________________________________________________\r\n_________________________________________________________________.\r\n \r\nИсполнительный лист/постановление направлены судебному\r\nприставу-исполнителю «_____» _____________________ 20___ г.\r\n \r\nПриложение. (Перечень документов, предусмотренных пунктами 7, 8\r\nПоложения с указанием количества листов и экземпляров).\r\n \r\n Подпись руководителя\r\n \r\n \r\n

Приложение N 2

к Положению о порядке предъявления

требований по обязательствам перед

Российской Федерацией в деле о банкротстве и

в процедурах, применяемых в деле о банкротстве

Автоматические уведомления о задолженности курьерам

С помощью визуального редактора Voximplant Kit было разработано и интегрировано два сценария для автоматических звонков курьерам.

Сценарий # 1: Звонок курьеру, который не был активен последние 14 дней и имеет задолженность. Когда курьер поднимает трубку, бот представляется голосовым ассистентом Glovo, обращается к курьеру по имени и сообщает, что компания заметила отсутствие активности в аккаунте. Затем робот спрашивает, планирует ли курьер продолжать сотрудничать с Glovo. Если ответ положительный, робот напоминает о необходимости забронировать свободные слоты доставки в приложении. Если ответ отрицательный, робот напоминает, что компания Glovo всегда рада восстановить рабочие отношения. Также, независимо от ответа, курьер получает напоминание о необходимости погасить задолженность.

Дополнительный механизм проверки личности срабатывает, если курьер утверждает, что он не тот, кого ищет компания. В этом случае бот произносит имя и фамилию нужного курьера и повторяет вопрос. Если курьер продолжает настаивать, что это не он, скрипт помечается для дальнейшего анализа, и бот заканчивает звонок.

Сценарий # 2: Звонок курьеру-должнику, аккаунт которого деактивирован из-за нарушений правил компании. После того, как курьер поднял трубку, бот представляется, приветствует курьера по имени и уведомляет курьера о том, что его аккаунт был заблокирован. Также бот озвучивает сумму задолженности, которую необходимо погасить до истечения определенного срока.

В обоих сценариях сразу после звонка курьер получает дополнительную информацию и ссылку на оплату в SMS-сообщении и по электронной почте. Голосовой бот использует данные из CRM-системы Glovo – имя курьера, сумма задолженности, валюта – во время звонка, а также для отправки SMS и электронных сообщений.

На данный момент проект работает на 7 языках: испанском, португальском, русском, румынском, украинском, грузинском и итальянском.

ПРЕДУПРЕЖДЕНИЯ (уведомления) об образовавшейся задолженности за потреблённую электрическую энергию и о приостановлении режима потребления

АО «Югорская территориальная энергетическая компания» уведомляет, что по состоянию на 06 марта 2018 года у потребителей-физических лиц имеется просроченная задолженность по оплате за потреблённую электроэнергию, превышающая два расчетных периода исходя из нормативов потребления.

Перечень бытовых потребителей АО «ЮТЭК» на территории г. Радужный, подлежащих приостановлению предоставления электрической энергии в связи с ненадлежащим исполнением обязательств по оплате за потребленную электроэнергию.

Перечень бытовых потребителей АО «ЮТЭК» на территории г. Югорск, подлежащих приостановлению предоставления электрической энергии в связи с ненадлежащим исполнением обязательств по оплате за потребленную электроэнергию.

п. Новоаганск, Варьеган, Нижневартовского района

Перечень бытовых потребителей АО «ЮТЭК» на территории п. Новоаганск, Варьеган, Нижневартовского района, подлежащих приостановлению предоставления электрической энергии в связи с ненадлежащим исполнением обязательств по оплате за потребленную электроэнергию.

Перечень бытовых потребителей АО «ЮТЭК» на территории г. Покачи, подлежащих приостановлению предоставления электрической энергии в связи с ненадлежащим исполнением обязательств по оплате за потребленную электроэнергию.

В случае не погашения образовавшейся задолженности в указанный срок, руководствуясь п.117, п. 118, п. 119 Постановления Правительства РФ от 06.05.2011 г. № 354, АО «ЮТЭК» будет вынуждено с 06 апреля 2018 года приостановить предоставление электрической энергии потребителям ненадлежащим образом исполняющим обязательства по оплате.

Для проведения сверки взаимных расчетов в случае несогласия с суммой задолженности предлагаем вам обратиться в офис АО «ЮТЭК»:

г. Радужный, мкр. 1, д. 43, ОДЦ «Аганград», 1 этаж, помещение 1011, тел.: 8 (3467) 38-88-88

г. Югорск, ул. Гастелло д. 20, 2 этаж (Бизнес-центр «АМОТЕА»), тел.: 8 (3467) 38-88-88

п. Новоаганск, ул. 70 лет Октября д. 25 (1 этаж), тел.: +7 (3467) 38-88-88

г. Покачи, ул. Промышленная, д. 4, тел.: +7 (3467) 38-88-88

При себе иметь документ, удостоверяющий личность (паспорт), и документы, подтверждающие отсутствие задолженности (квитанции и т.д.).

Напоминаем, что в случае введения ограничения поставки электроэнергии, на вас будет возложена обязанность компенсировать затраты, понесённые в связи с приостановлением и восстановлением режима потребления электроэнергии.

часто задаваемых вопросов о взыскании долга | FTC Consumer Information

Когда вам звонит сборщик долгов, важно знать ваши права и то, что вам нужно делать. FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы при взыскании долгов. Вот несколько ответов на часто задаваемые вопросы, которые помогут вам узнать свои права.

Что нужно знать о взыскании долгов

Какие виды долгов покрываются законом?

Задолженность по кредитной карте, автокредиты, медицинские счета, студенческие ссуды, ипотека и другие семейные долги покрываются в рамках FDCPA.Деловых долгов нет.

Могут ли сборщики долгов связаться со мной в любое время и в любом месте?

Нет. Взыскатели не могут связаться с вами до 8:00 или после 21:00, если вы не согласны с этим. Они также не смогут связаться с вами на работе, если вы скажете им, что вам не разрешено там звонить.

Как со мной может связаться сборщик долгов?

Сборщики долгов могут позвонить вам или отправить письма, электронные или текстовые сообщения для взыскания долга.

Как я могу запретить сборщику долгов связаться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться.Сохраните копию себе. Рассмотрите возможность отправки письма заказным письмом и оплаты «квитанции о вручении». Таким образом, у вас будет пластинка, которую получил коллекционер. Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только для подтверждения того, что перестанет связываться с вами в будущем, или чтобы сообщить вам, что она планирует предпринять определенные действия, например, подать иск. Если вас представляет поверенный, сообщите об этом коллекционеру. Коллектор должен связаться с вашим адвокатом, а не с вами, если только адвокат не ответит на сообщения коллекционера в разумные сроки.

Поговорите со сборщиком хотя бы один раз, даже если вы не считаете, что задолжали или не можете выплатить его немедленно. Таким образом вы сможете получить дополнительную информацию о долге и подтвердить, действительно ли она принадлежит вам. Чтобы избежать мошенничества, связанного с взысканием долгов, будьте осторожны при раскрытии своей личной или финансовой информации, особенно если вы еще не знакомы с коллектором.

Может ли взыскатель связаться с кем-нибудь по поводу моего долга?

Инкассатор обычно не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга.Если вас представляет поверенный, и вы сообщили об этом сборщику, сборщик долга должен связаться с ним. Коллектор может связаться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что вы задолжали.

Что коллектор должен рассказать мне о долге?

Коллектор должен предоставить вам «подтверждающую информацию» о долге либо во время первого телефонного разговора с вами, либо в письменной форме в течение пяти дней после первого обращения к вам.Коллекционер должен сообщить вам четыре части информации

- сколько денег вы должны

- имя кредитора, которому вы должны

- как получить имя первоначального кредитора

- что делать, если вы не думаете, что это ваш долг

Что делать, если я не считаю себя должником?

Если вы не признаете долг, отправьте сборщику долгов письмо и попросите подтвердить долг. Как только вы получите информацию о проверке, если вы не признаете долг или не думаете, что долг принадлежит вам, отправьте сборщику долгов письмо о споре, в котором говорится, что вы не задолжали часть или все деньги, и попросите подтверждение. долга.Обязательно отправьте письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать задолженность до тех пор, пока не отправит вам письменное подтверждение долга, например копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил ее. Сохраните копию письма для себя.

Что запрещено делать сборщикам долгов?

Коллекционеры не могут вас беспокоить.Например, коллекторы

- не может угрожать причинением вам вреда

- не может использовать ненормативную лексику или ненормативную лексику

- не может повторно звонить вам

Коллекционеры не могут лгать. Например, коллекторы

- не может сказать вам, что ваша задолженность отличается от суммы вашей реальной задолженности

- не может претендовать на роль поверенного или представителя правительства

- не может сказать вам, что вас арестуют, или заявить, что они возбудят против вас судебный иск, если это неправда.

Коллекционеры не могут обращаться с вами несправедливо.Например, коллекторы

- не вправе пытаться взыскать проценты, сборы или другие сборы сверх суммы вашей задолженности, если только в исходном договоре или в законе не указано, что они могут.

- не может внести ранний чек с датой обратной даты

- не может публично раскрывать ваши долги, в том числе отправляя открытки или помещая информацию на конвертах.

Могу ли я контролировать, к каким долгам относятся мои платежи?

Да. Если сборщик долгов пытается взыскать с вас более одного долга, он должен применить любой платеж, который вы производите, к выбранному вами долгу.Коллектор не может применить платеж к долгу, который, по вашему мнению, у вас нет.

Что мне делать, если взыскатель подает на меня в суд?

Если против вас подан иск о взыскании долга, вы должны ответить до даты, указанной в судебных документах. И вы можете ответить лично или через своего поверенного. Это сохранит ваши права. Не игнорируйте иск. Чтобы узнать больше, прочтите «Что делать, если коллектор подает на вас в суд».

Может ли сборщик долгов снять деньги с моей зарплаты?

Да, но коллекционер должен сначала подать на вас в суд, чтобы получить постановление суда — так называемое возмещение — в котором говорится, что из вашей зарплаты могут взиматься деньги для оплаты ваших долгов.Коллектор также может запросить постановление суда о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете упустить шанс оспорить судебное постановление.

Могу ли я получить мои федеральные льготы?

Если у вас есть неоплаченный долг, кредитор или нанимаемый им сборщик долгов может получить постановление суда, чтобы попытаться снять деньги с вашего банковского счета для выплаты долга. Постановление суда называется вынесением приговора.

Многие федеральные пособия обычно освобождаются от уплаты налогов, за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд.В штатах есть свои законы, регулирующие предоставление государственных льгот.

Федеральные пособия, которые обычно не облагаются штрафом (за исключением уплаты налогов, алиментов, алиментов или студенческих ссуд), включают:

- Пособия по социальному обеспечению

- Дополнительный доход по безопасности

- Пособия ветеранам

- Федеральная помощь студентам

- Военные ренты и пособия по случаю потери кормильца

- Преимущества Офиса управления персоналом

- Пенсионные выплаты железнодорожникам

- Федеральная служба помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если у меня старый долг?

Долг обычно не уходит, но сборщики долгов имеют ограниченное количество времени, чтобы подать на вас в суд с целью взыскания долга.Этот период времени называется «сроком давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока давности ваша неоплаченная задолженность считается «просроченной».

Если срок погашения долга истек, коллектор больше не может подать на вас в суд, чтобы взыскать его. Фактически, это противозаконно, если взыскатель подает на вас в суд за неуплату долга с истекшим сроком давности. Если вам предъявят иск за долг с истекшим сроком давности, сообщите судье, что срок исковой давности истек.

Как долго длится срок исковой давности, зависит от того, какой это долг, и от закона в вашем штате — или от государства, указанного в вашем кредитном договоре или соглашении, в котором возник долг.

Кроме того, согласно законам некоторых штатов, если вы производите платеж или даже подтверждаете в письменной форме, что вы задолжали, часы сбрасываются и начинается новый срок исковой давности. В этом случае у вашего долга больше нет срока давности.

Может ли коллектор связаться со мной по поводу долга с просроченной давностью?

Иногда.Это зависит от того, в каком штате вы живете. По законам некоторых штатов коллектор не может связываться с вами по поводу долга с истекшим сроком давности. Но даже если вы живете в штате, где коллекционер все еще может связаться с вами, они не могут подать в суд или угрожать судебным иском из-за долга с истекшим сроком давности.

Если вы находитесь в штате, где сборщик долгов все еще может связаться с вами по поводу долга с истекшим сроком давности, он может продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться взыскать вашу задолженность. Если вы хотите, чтобы коллекционер не связался с вами, отправьте запрос по почте.

Если вы живете в штате, где коллектор не может связаться с вами по поводу долга с истекшим сроком давности — и они обращаются к вам — сообщите об этом.

Что делать, если я не уверен, что срок давности моей задолженности истек?

Начните с того, что спросите у коллекторской компании, что показывают ее записи, когда вы производили последний платеж. Когда у вас будет эта информация, обратитесь в офис генерального прокурора вашего штата и узнайте у них срок давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Если срок исковой давности истек, ваш неоплаченный долг считается просроченным.

Спрашивая о своем долге, помните, что в некоторых штатах, если вы подтверждаете в письменной форме, что вы задолжали, часы сбрасываются и начинается новый срок исковой давности.

Остается ли в моем кредитном отчете задолженность с просроченным сроком давности?

Да. Отрицательная информация — например, просроченная задолженность — обычно может оставаться в вашем кредитном отчете в течение семи лет.

Должен ли я выплатить долг с истекшим сроком давности?

Выбор за вами.Прежде чем принять решение, подумайте о том, чтобы поговорить с адвокатом. Вы можете:

- Ничего не платите. Коллекционер не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с указанием коллекционеру прекратить с вами связаться.

- Совершите частичную оплату. В некоторых штатах, если вы платите какую-либо сумму по долгу с истекшим сроком давности или даже обещаете заплатить, долг «восстанавливается». Это означает, что часы сбрасываются, и начинается новый срок давности. Коллектор может подать на вас в суд, чтобы получить полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг. Некоторые коллекционеры примут меньше суммы вашей задолженности в счет погашения долга. Прежде чем вносить какие-либо платежи для погашения долга, получите подписанное письмо от коллекционера, в котором говорится, что выплачиваемая вами сумма покрывает весь долг — и вы больше не должны ничего по этому долгу. Сохраните письмо и записи о любых платежах, которые вы производите для погашения долга.

Помните, что погашение старого долга не может стереть его из вашей кредитной истории. Кроме того, если вы погасите долг, некоторые сборщики сообщат об этом в вашем кредитном отчете, чтобы показать, что вы не выплатили полную сумму.

Что мне делать, если мне предъявят иск о выплате долга с истекшим сроком давности?

Не игнорируйте иск. Поговорите с адвокатом. Придите в день рассмотрения вашего дела и сообщите суду, что срок давности истек. Вероятно, вам нужно будет предъявить доказательства этого, поэтому запланируйте принести копию информации о долге от сборщика или любую информацию, которая показывает дату вашего последнего платежа.

Как сообщить коллектору

Где я могу заявить о том, что сборщик долгов совершил что-то незаконное?

Сообщайте о любых проблемах, связанных с взысканием долгов, по телефону

.Во многих штатах действуют собственные законы о взыскании долгов, отличные от федеральных.Офис генерального прокурора вашего штата может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Что делать, если я считаю, что сборщик долгов нарушил закон?

Помимо сообщения о них, вы можете подать иск против коллектора в суд штата или федеральный суд. Вам нужно будет подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий сборщика долгов, вы можете подать в суд на возмещение такого ущерба. Если вы не можете доказать ущерб, судья может присудить вам до 1000 долларов, плюс возместит вам гонорары адвокату и судебные издержки.Однако даже если суд установит, что сборщик долгов нарушил FDCPA, вы все равно можете иметь задолженность.

Нужна помощь в поиске адвоката, чтобы подать в суд на коллекционера? Посетите LawHelp.org.

Какую информацию о долге может предоставить мне коллектор?

Любой коллектор, который связывается с вами и заявляет, что вы задолжали по долгу, по закону обязан сообщить вам определенную информацию о долге. Эта информация включает в себя:

- Имя кредитора

- Сумма задолженности

- То, что вы можете оспорить долг

- Что, если вы не оспариваете долг в течение 30 дней коллектор сочтет долг действительным

- Что, если вы оспариваете долг в письменной форме в течение 30 дней , коллектор предоставит подтверждение долга

- Это, если вы запросите имя и адрес первоначального кредитора в течение 30 дней , если он отличается от текущего кредитора , коллектор предоставит вам эту информацию.

Если коллектор не предоставит вышеуказанную информацию при первоначальном контакте с вами, он должен отправить вам письменное уведомление, включающее эту информацию, в течение пяти дней с момента первого контакта.

Совет. Если вы считаете, что информация, предоставленная вам коллектором, неверна, оспорите задолженность в письменной форме в течение 30 дней.

Мы подготовили образцы писем, которые вы можете использовать, чтобы ответить сборщику долгов, который пытается взыскать долг, а также советы о том, как их использовать.Образцы писем могут вам помочь:

- Чтобы получить информацию о долге

- Сообщите коллектору, что у вас нет долга

- Установите лимиты или прекратите дальнейшее общение с коллектором

- Запросите имя и адрес первоначальный кредитор, если он отличается от текущего кредитора.

Если вы оспариваете всю или часть долга в письменной форме в течение 30 дней с момента получения вами необходимой информации от взыскателя долга, коллектор не может позвонить или связаться с вами для взыскания долга или спорной части до коллектор предоставил вам подтверждение долга в письменной форме. Всегда храните копию своего письма для записи.

Когда вы получите запрошенную информацию или ответ на ваш спор от взыскателя долга, проверьте, согласны ли ваши записи с информацией, предоставленной им.

Уведомление коллекционера| Генеральный прокурор Айовы

* * 2021 Срок регистрации до 31 января 2021 года * *Айова не выдает лицензий сборщикам долгов.Однако сборщики долгов, которые собирают более 58 300 долларов в год (все счета, а не только счета Айовы), должны подать уведомление Генеральному прокурору штата Айова и уплатить 50 долларов в год . (Примечание: Законодательное собрание штата Айова в 2017 году увеличило размер платы за уведомление для сборщиков долгов ICCC с 1 июля 2017 года. Новый сбор составляет 50 долларов (по сравнению с 10 долларами). Расчет сборов за объем остается прежним.)

Наш офис строго следит за соблюдением Закона штата Айова о взыскании долгов. Мы настоятельно призываем всех взыскателей долга ознакомиться с этим законом и при необходимости проконсультироваться с частным юрисконсультом, прежде чем начинать деятельность по взысканию долгов в Айове.

Коллекторы долга, которые не подали уведомление в Генеральную прокуратуру и не уплатили соответствующий сбор, могут быть подвергнуты штрафу за просрочку платежа в размере 75 долларов, а также возможному гражданскому иску, в котором администратор может возместить проценты, расходы на иск и штраф, не превышающий 1000 долларов или трехкратную сумму причитающегося вознаграждения.

Кто такой сборщик долгов?

- Кредиторы, собирающие собственные долги: Хотя большинству кредиторов, собирающих собственные долги, не требуется подавать уведомление в качестве сборщика долгов, они должны соблюдать основные требования Закона о практике взыскания долга штата Айова.

- Адвокаты, которые действуют как сборщики долгов: Юридические фирмы, чьи поверенные действуют как сборщики долгов и собирают более 58 300 долларов в год, должны подать уведомление в Генеральную прокуратуру.

Компании, которые собирают только коммерческую задолженность, освобождаются от подачи уведомления в Генеральную прокуратуру.

Кому нужно подавать уведомление?

Коллекторы, отвечающие и из следующих критериев , должны подать уведомление в Генеральную прокуратуру и уплатить ежегодный сбор:

1. Взыскание потребительских долгов с жителей Айовы

Определение потребительского долга в соответствии с законом штата Айова довольно широкое и включает в себя целый ряд долгов, помимо операций по потребительскому кредитованию.

Долги, которые часто подпадают под это определение, включают, но не ограничиваются:

- Чеки Dishonored

- Медицинские счета

- Счета на основе принципа «90 дней, как наличные»

- Типовые счета к получению (для потребительских целей)

- Возникшие долги:

- для личных, семейных или домашних целей при предоставлении кредита

- , что не превышало 58 300 долларов, и

- , где должником было физическое лицо, будет считаться потребительской ссудой и подпадает под действие закона штата Айова.

И

2. Взыскать более 58 300 долларов в общей сумме долга в предыдущем или текущем календарном году (на основе совокупной суммы долга, полученной из всех источников, а не только счетов Айовы )

Пример: Коллектор взыскал долги на сумму 60 000 долларов в прошлом году, но только 5 000 долларов были получены от должников Айовы. Этот коллектор по-прежнему должен будет подавать уведомление в Генеральную прокуратуру и платить ежегодный сбор.

Обратите внимание, что Закон штата Айова о взыскании долгов не распространяется только на сторонних сборщиков; это также относится к кредиторам, собирающим собственные долги. Хотя большинство кредиторов, собирающих свои долги, не обязаны подавать уведомление в качестве сборщика долгов, они должны соблюдать основные требования Закона о практике взыскания долгов штата Айова.

Поверенные, которые действуют в качестве сборщиков долгов, обязаны подавать уведомление. Юридические фирмы, чьи поверенные действуют как сборщики долгов и собирают более 58 300 долларов в год, должны подать уведомление Генеральному прокурору Айовы.

Как отправить уведомление

Сборщики долгов, которые должны подавать уведомление Генеральному прокурору Айовы, должны делать это в течение 30 дней с момента начала деятельности по взысканию долгов в Айове, а затем до 31 января каждого последующего года.

- Онлайн: Вы можете подать онлайн-заявку и оплатить ежегодный регистрационный сбор в размере 50,00 долларов США через наш веб-сайт. Уведомление : Эта система не допускает оплату кредитной картой . Опция онлайн-оплаты требует, чтобы заявители вводили информацию о банковском счете, чтобы установить автоматический дебет.С заявителей, оплачивающих автоматический дебет, будет взиматься комиссия в размере 1 доллар США.

- По почте: При желании вы можете заполнить форму для печати вместе с чеком на 50 долларов. Чеки должны быть выплачены в «Фонд управления потребительским кредитом штата Айова» и отправлены вместе с заполненной формой уведомления о взыскании долга * на номер:

Офис генерального прокурора штата Айова

Отдел защиты прав потребителей

Attn: Уведомление и администратор сборов

1305 E.Ул. Орех

Де-Мойн, IA 50319

Электронная почта: [email protected]

* Дополнительные документы не требуются.

После того, как вы напишете

Коллекционеры, подавшие уведомление в Генеральную прокуратуру , не получат подтверждения, уведомления или лицензии на бумажную копию .

Утвержденные уведомления будут обработаны, и их можно будет просмотреть в Интернете примерно через 20 рабочих дней после их получения. Если ваше уведомление будет отклонено, наши сотрудники свяжутся с вами, чтобы исправить любые ошибки.(ПРИМЕЧАНИЕ. Некоторым пользователям может потребоваться обновить свой браузер для получения самой последней версии документа.)

Обновления — важно, чтобы сборщики уведомляли Генеральную прокуратуру в письменной форме о любых изменениях в контактной информации своей компании, чтобы обеспечить своевременное получение всех сообщений от генерального прокурора Айовы, включая напоминания о подаче уведомлений.

Изменения должны быть представлены в письменной форме и включать название компании, предыдущую неверную информацию и обновленную текущую информацию.

Напоминания будут отправлены в начале декабря по электронной почте. Неполучение напоминаний не освобождает за просрочку подачи от уплаты штрафа в размере 75 долларов США.

Ознакомьтесь с разделом часто задаваемых вопросов для получения дополнительной информации.

Список литературы

Кодекс потребительского кредитования штата Айова — Глава 537 Кодекса штата Айова

Определение долга, взыскания долга и взыскания долга — раздел 537.7102

Код штата Айова 537.7102 (3) «Задолженность» означает фактическое или предполагаемое обязательство, возникающее из транзакции потребительского кредита, договора покупки потребительской аренды или транзакции , которая была бы транзакцией как потребительский кредит, если бы была произведена комиссия за финансирование, если обязательство не подлежало выплате в рассрочку, если аренда была заключена на срок четыре месяца или меньше, или если аренда была связана с долей земли.Долг включает чек, как определено в разделе 554.3104, выданный в транзакции в связи с соглашением о покупке в потребительский кредит, в транзакции, которая была продажей в потребительский кредит, или в транзакции , которая была бы продажей в потребительский кредит, если бы кредит был предоставлен. и если было произведено финансирование, или в сделке, регулируемой в соответствии с главой 533D.

Административный кодекс штата Айова, Административное правило 61, Глава 22

Ваши права по FDCPA: оспаривание долга

Зачем оспаривать долг?

Ваши права на оспаривание FDCPA — мощный инструмент.Как только вы оспариваете долг, коллектор должен прекратить все действия по взысканию долга до тех пор, пока он не предоставит вам доказательство того, что вы действительно обязаны по долгу. Если коллектор не сможет предоставить вам это доказательство, он больше никогда вас не побеспокоит. Если коллектор предоставит подтверждение долга, вы сможете лучше решить, что с ним делать.

Что наиболее важно знать о моем праве оспорить долг?

Согласно FDCPA ваше право оспаривать долг состоит из трех отдельных компонентов:

- Право на уведомление о долге

- Право оспаривания долга

- Право проверки долга

Некоторые из этих прав ограничены по времени, поэтому важно сохранять бдительность.

Знай свои права! ПРАВО НА УВЕДОМЛЕНИЕ О ДОЛГЕ: В течение 5 ДНЕЙ с момента первого обращения к вам сборщик долга должен отправить вам письмо с указанием:

У вас есть тридцать дней с момента получения этого письма, чтобы оспорить задолженность. |

Как оспорить долг?

В течение 30 дней с момента получения письменного уведомления о задолженности отправьте письменный спор в агентство по взысканию задолженности. Вы можете использовать этот образец письма о диспуте (PDF) в качестве модели. Как только вы оспариваете долг, коллектор должен прекратить все действия по взысканию долга, пока он не пришлет вам подтверждение долга. Вы также можете использовать образец письма о споре, чтобы узнать имя и адрес первоначального кредитора.

Как и все письма с оспариванием, вы должны сохранить копию письма для своих записей. Также рекомендуется отправить письмо заказным письмом с уведомлением о вручении, чтобы у вас было доказательство того, что сборщик долгов получил его. (Если заказное письмо слишком дорогое, вы должны хотя бы получить подтверждение отправки. Проконсультируйтесь с местным почтовым отделением, чтобы узнать о возможных вариантах.)

Знай свои права! ПРАВО ОСНОВАТЬ ДОЛГ: В течение 30 ДНЕЙ с момента получения уведомления о долге от взыскателя долга вы можете отправить ему письмо, оспаривая долг и запрашивая имя и контактную информацию первоначального кредитора.Коллектор долга должен прекратить все действия по взысканию долга до тех пор, пока он не сможет «проверить» долг. ПРАВО ПРОВЕРИТЬ ДОЛГ: Инкассатор проверяет задолженность, предоставляя вам достаточно информации о долге, чтобы вы могли определить, действительно ли вы ее должны. Тип информации, которую необходимо предоставить, меняется в зависимости от ваших конкретных обстоятельств.

|

Могу ли я оспорить задолженность по телефону?

Можно, но сборщику долгов будет разрешено продолжить деятельность по взысканию долгов, и ему не нужно будет проверять задолженность.Если вы хотите заявить о своем праве на проверку долга, вы должны отправить письмо.

Могу ли я оспорить долг, если прошло более 30 дней с тех пор, как я получил уведомление о долге от взыскателя долга?

Да, но коллектор снова сможет продолжить деятельность по взысканию долга, и ему не нужно будет проверять долг. Если вы хотите заявить о своем праве на проверку долга, вы должны отправить письмо о споре в течение 30 дней с момента получения уведомления о долге от взыскателя долга.

Тем не менее, если у вас есть хорошая защита от долга, вы можете оспорить долг, даже если прошло более 30 дней. Спор в письменной форме и включение любых доказательств, подтверждающих ваши требования (например, копии аннулированных чеков, показывающих, что вы заплатили долг, или отчет полиции в случае кражи личных данных). Если коллектор знает, что вы не должны деньги, ему не следует пытаться взыскать долг. FDCPA запрещает сборщикам долгов делать ложные заявления о характере, сумме или правовом статусе вашего долга.

Что делать, если коллектор так и не отправил мне письменное уведомление о долге?

Вы по-прежнему можете заявить о своих правах на оспаривание и проверку. 30-дневный срок не применяется.

Может ли коллектор сообщить о спорной задолженности в агентство кредитной информации?

Если вы оспариваете долг, коллектор не может сообщить об этом в агентство кредитной информации до тех пор, пока он не проверит долг. Если коллектор уже сообщил о долге (до того, как получил ваше письмо о споре), он должен уведомить кредитные агентства о том, что долг оспаривается.После проверки долга коллектор может сообщить о нем, но только как об оспариваемом долге .

Коллектор долга нарушает FDCPA и Закон о справедливой кредитной отчетности, если он сообщает о долге, о котором он знает или должен знать, как ложный.

Следует ли мне оспаривать долг, даже если я думаю, что, вероятно, я должен деньги?

Наверное. Когда дело доходит до суммы вашей задолженности и кредитора, которому вы ее должны, зачем доверять слову сборщика долгов? Коллектор мог лгать или располагать неверной информацией.Процесс оспаривания и проверки предназначен для предоставления вам точной информации о вашей задолженности, чтобы у вас была информация, необходимая для решения, что с ней делать. Нет причин отдавать деньги сборщику долгов, который не может или не предоставит вам эту информацию.

Что произойдет, если я не буду оспаривать долг?

Не волнуйтесь. Несмотря на то, что вы потеряете право проверять задолженность, вы все равно можете помешать сборщику долгов связаться с вами, отправив сборщику долгов письмо, называемое «письмом о прекращении».Образец письма о прекращении действия доступен здесь.

Знай свои права! Если против вас подал иск кредитор или сборщик долгов, отказ от оспаривания долга не может быть использован против вас в суде. |

Дополнительная информация

Основы взыскания долгов

Ваши права в соответствии с Законом о справедливой практике взыскания долгов

Признание злоупотребления взысканием долгов

Ведение переговоров с взыскателями

Что освобождается от взыскания долга?

Заявление об ограничении ответственности: этот сайт предоставляет общую информацию для потребителей и ссылки на другие источники информации.Этот сайт не предоставляет юридических консультаций, которые вы можете получить только у адвоката. New Economy Project не контролирует информацию на связанных сайтах.

Авторские права © 2006 New Economy Project, Inc.

Все права защищены

Отраслевые часто задаваемые вопросы: вопросы взыскания долгов

14 ноября 2014 года суперинтендант финансовых услуг принял 23 NYCRR 1, постановление по реформированию практики взыскания долгов сборщиками долгов, включая сторонних сборщиков долгов и покупателей долгов.Чтобы помочь сборщикам долгов соблюдать эти правила, Департамент финансовых услуг штата Нью-Йорк («Департамент») дает ответы на часто задаваемые вопросы ниже.

Применяется ли 23 NYCRR 1 к взысканию долгов первоначальными кредиторами?

A. Нет. Тем не менее, постановление действительно применяется к сборщикам долгов третьей стороны, взыскивающим долги от имени первоначальных кредиторов, если другое исключение из правила не применимо.

Является ли долг возникшим от продавца товара или услуги, проданного напрямую потребителю, в соответствии с 23 NYCRR 1?

А.23 NYCRR 1 не применяется к любому долгу, возникшему в результате операции, в которой кредит был предоставлен продавцом товаров или услуг непосредственно потребителю исключительно с целью позволить потребителю приобретать потребительские товары или услуги непосредственно у продавца. Это исключение может включать предоставление кредита на медицинские услуги, покупку автомобиля или розничный договор в рассрочку, если кредит предоставляется продавцом на конкретные товары или услуги. Долг остается освобожденным от уплаты 23 NYCRR 1, даже если он продан новому кредитору или передан стороннему сборщику долгов.Однако обратите внимание, что законы штата и федеральные законы о справедливом взыскании долга, которые подлежат исполнению Департаментом, могут по-прежнему применяться к этим долгам.

Применяется ли 23 NYCRR 1 к долгам, которые не были списаны?

A. Некоторые разделы 23 NYCRR 1 применяются только к списанным долгам, а другие — к любым долгам. Например, 23 NYCRR 1.2 (a) требует определенного первоначального раскрытия информации в связи со взысканием всех долгов, а 23 NYCRR 1.2 (b) требует определенного раскрытия только в отношении взыскания списанных долгов.

Применяется ли 23 NYCRR 1 к обслуживающим компаниям, включая компании, которые обслуживают студенческие ссуды, ссуды на покупку жилья или ипотечные кредиты?

A. Определение сборщика долгов в 23 NYCRR 1 во многом соответствует федеральному Закону о справедливой практике взыскания долгов, 15 U.S.C. 1601 et seq., И сборщики долгов должны рассмотреть применимость этого закона для получения указаний о том, кто считается «сборщиком долгов» для целей регулирования. Службы обслуживания долга, которые собирают или пытаются взыскать задолженность, которая не являлась дефолтной на момент ее получения для взыскания, не считаются сборщиками долгов для целей 23 NYCRR 1 и не подпадают под действие этого постановления.Службы обслуживания долга, которым поручаются дефолтные долги для взыскания от имени кредиторов, подпадают под это правило, если не применяется иное исключение.

В то время как обслуживающие долги, которым назначены просроченные долги, могут подпадать под действие 23 NYCRR 1, некоторые разделы постановления не применяются ко всем типам долгов, особенно к видам долгов, по которым обслуживающие организации могут взыскать. Например, разделы 2 (b) и 4 относятся только к взысканию списанных долгов, что обычно не имеет отношения к взысканию задолженности по ипотеке, но может иметь отношение к взысканию задолженности по студенческой ссуде.

Применяется ли 23 NYCRR 1 к сборщикам долгов из Нью-Йорка, собирающим долги от лиц, проживающих за пределами Нью-Йорка?

A. В настоящее время Департамент сосредоточен на взыскании задолженности или предполагаемой задолженности жителей Нью-Йорка, что является предполагаемой сферой действия правила.

Ограничивая требование в 23 NYCRR 1.5 соглашениями об оплате, достигнутыми «в соответствии с Разделом 1.5 этой Части», этот раздел требует только от сборщиков долгов предоставить письменное подтверждение соглашений о платежах, заключенных после вступления в силу правил DFS?

А.да.

Должны ли взыскатели долга предоставлять полную копию оригинального платежного соглашения и копии всех платежных ведомостей, чтобы соответствовать требованиям 23 NYCRR 1.4 (c) (4)?

A. Нет. Правило требует «записей, отражающих сумму и дату любого предыдущего соглашения об урегулировании», а не оригиналов документов или каждой выписки по счету.

Что произойдет, если коллектор не сможет обосновать задолженность в течение 60 дней, но сделает это после этого?

А.Коллектор не может взыскать долг до тех пор, пока не будет предоставлено обоснование. После предоставления обоснования коллектор может начать взыскание, даже если обоснование будет предоставлено по истечении требуемого 60-дневного периода. Хотя коллектор может продолжить взыскание, обратите внимание, что непредоставление необходимой информации в течение 60 дней с момента получения запроса о подтверждении является нарушением правила, подлежащего отдельному исполнению Департаментом.

Отвечает ли предоставление потребителям ежемесячной выписки по счету требованиям 23 NYCRR 1.5 (б)?

A. Да. Коллекторы долга должны вести учет долга «не реже одного раза в квартал, пока потребитель производит плановые платежи» в плане платежей. Этому требованию будет соответствовать ежемесячный бухгалтерский учет.

Должен ли поверенный по взысканию ссуд после возбуждения судебного дела соблюдать такие правила, как 23 NYCRR 1.5 (b), который требует отправки ежеквартальных отчетов во время запланированных платежей?

A. Требования 23 NYCRR 1 не применяются к «любому лицу в отношении (i) подачи, подачи или передачи официальных состязательных бумаг, запросов на раскрытие информации, судебных решений или других документов в соответствии с применимыми правилами гражданского судопроизводства; (ii) общение в суде или по его указанию, либо в заявлениях, либо на конференциях по урегулированию споров, либо в других сообщениях в связи с незавершенным судебным иском по взысканию долга от имени клиента; или (iii) взыскание или приведение в исполнение денежного решения.«Если мировое соглашение достигнуто с поверенным по взысканию задолженности для разрешения незавершенного судебного иска по взысканию долга, 23 NYCRR 1 не будет применяться к урегулированию.

Применяется ли 23 NYCRR 1 к взысканию денежного приговора?

A. Нет. В то время как другие законы и постановления о взыскании долга могут применяться к взысканию денежных судебных решений, 23 NYCRR 1 не применяется, когда сборщики долгов взыскивают денежные суждения.

Департамент и Департамент по делам потребителей города Нью-Йорка («NYCDCA») требуют раскрытия информации о сроках давности.Однако в некоторых отношениях уведомления различаются. Если коллектор подчиняется правилам NYCDCA, требуется ли оба раскрытия информации?

A. 23 NYCRR 1.3 требует, чтобы взыскатели долга предоставляли определенную информацию о сроках давности. Коллекторы долга могут предоставить единую информацию, используя язык, требуемый NYCDCA, и включая любую дополнительную информацию, требуемую в 23 NYCRR 1.3, которая не охвачена языком NYCDCA. Эта дополнительная информация будет включать следующее: предъявление иска по долгу, срок исковой давности которого истек, является нарушением Закона о справедливой практике взыскания долгов, 15 U.S.C. § 1692 et seq .; и что, если потребитель признает, подтверждает, подтверждает или обещает выплатить долг, срок исковой давности истек, срок исковой давности может быть возобновлен.

И Департамент, и правила NYCDCA определяют информацию, которая должна быть отправлена потребителю в течение пяти дней после первоначального общения с потребителем в связи с взысканием любого долга. Если коллектор подчиняется правилам NYCDCA, требуется ли раскрытие обоих данных при взыскании долга?

А.Информация, требуемая двумя правилами, в некоторых отношениях различается, но не противоречит. Если коллектор подчиняется обоим правилам, информация, требуемая Департаментом и правилами NYCDCA, может быть предоставлена в одном комбинированном первоначальном раскрытии.

Если коллектор предоставляет уведомление, требуемое согласно пункту 23 NYCRR 1.3, до принятия платежа по долгу, срок исковой давности истек, должен ли коллектор предоставлять это уведомление при каждом последующем сообщении или перед тем, как принимать каждый последующий платеж?

А.Коллектор долга должен только предоставить раскрытие информации, требуемое в 23 NYCRR 1.3, прежде чем принимать любой платеж по долгу, срок исковой давности которого истек, но не во всех сообщениях, не связанных с взысканием. Раскрытие информации может быть предоставлено в сообщении с запросом платежа или перед принятием платежа. Если срок исковой давности не возобновился после принятия платежа, то необходимо снова раскрыть информацию до принятия следующего платежа.

Если коллектор рассматривает спор, устный или письменный, как требование обоснования, должен ли коллектор проинформировать потребителя о методе, с помощью которого потребитель может запросить обоснование?

А.Нет. Если коллектор рассматривает спор как запрос об обосновании и прекращает взыскание, коллектор не должен предоставлять потребителю инструкции о том, как запросить обоснование.

Если коллектор предоставил потребителю обоснование предполагаемого долга, должен ли коллектор предоставить информацию о том, как запрашивать обоснование после любых последующих споров по поводу долга?

A. Нет. После того, как коллектор предоставил обоснование долга, коллектор не должен предоставлять никакой дополнительной информации о том, как запросить обоснование долга.Если новый сборщик долгов получает долг, новый сборщик долга должен снова предоставить и / или предложить обоснование долга.

Означает ли «четкое и заметное» раскрытие необходимой информации, что информация должна быть размещена на первой странице почтового сообщения?

A. «Ясный и заметный» — это стандарт для конкретных фактов. Факты могут потребовать, чтобы раскрытие информации было на первой странице сообщения сборщиком долгов, но не обязательно во всех случаях. Коллекторы долга должны учитывать такие факторы, как значимость раскрытия информации, близость к соответствующей информации, вероятность того, что раскрытие информации будет видно, и будет ли информация удобочитаемой и понятной.

Может ли коллектор выплатить погашение долга вместо предоставления информации, требуемой согласно пункту 23 NYCRR 1.4 (c) для обоснования долга, во избежание нарушения постановления?

A. Да. Непредоставление необходимой информации в течение 60 дней с момента получения запроса о подтверждении является нарушением правила, подлежащего исполнению Департаментом. Однако, если коллектор погашает долг в течение 60-дневного периода и больше нет долга, по которому можно было бы предоставить обоснование, коллектор не нарушил бы правило, если бы обоснование не было предоставлено в течение 60 дней.

Если коллектор не может предоставить обоснование долга и не является владельцем долга и, следовательно, не может простить долг, может ли коллектор вернуть долг кредитору?

A. Коллектор не может выполнить обязательство по предоставлению обоснования, вернув долг кредитору. Коллекторы, которые не владеют долгом и поэтому не могут погасить долг, могут избежать потенциальных нарушений, обеспечив обоснованность долга до начала взыскания или получив от кредитора заверение в том, что долг может быть погашен, если обоснование запрошено, но не может быть при условии.

Может ли взыскатель долга третьей стороны потребовать от первоначального кредитора предоставить документы в ответ на запрос об обосновании долга?

A. Да, коллектор может попросить первоначального кредитора предоставить необходимую информацию. Однако коллектор, получивший запрос, по-прежнему несет ответственность за предоставление информации в сроки, требуемые правилом.

Если потребитель представлен поверенным для целей выплаты долга, должен ли сборщик долга направить необходимые уведомления зарегистрированному поверенному или напрямую потребителю?

А.Коллектор долга должен направить необходимые уведомления официальному поверенному, представляющему потребителя для целей выплаты долга.

Включает ли определение долга гражданские иски или счета за коммунальные услуги?

A. 23 NYCRR 1 применяется только к обязательствам или предполагаемым обязательствам потребителя по выплате денег или их эквивалента, которые возникают в результате транзакции, по которой покупателю был предоставлен кредит . Обычно при взыскании деликтных исков или счетов за коммунальные услуги кредит не предоставляется, и это правило не применяется.

Является ли банк первоначальным кредитором, если банк покупает портфель долгов у другого банка?

A. Если банк приобретает другой банк и его долги, он остается первоначальным кредитором в соответствии с правилами. Банк не может быть первоначальным кредитором, если он просто приобретает долги. Однако правила применяются только к компаниям, «занимающимся бизнесом, основной целью которого является взыскание любых долгов, или к любому лицу, которое регулярно собирает или пытается взыскать, прямо или косвенно, причитающиеся, причитающиеся или заявленные долги или из-за другого.«Эти обстоятельства не могут относиться к банку.

Если конкретный график в регламенте относится к «дням», а не «рабочим дням», означает ли это, что требование относится к «календарным дням»?

A. Да.

Может ли коллектор объединить раскрытие информации, требуемое FDCPA, и раскрытие информации, требуемое согласно 23 NYCRR 1, в одном сообщении?

A. Да, раскрытие информации может быть предоставлено в том же сообщении, если раскрытие информации, требуемое в соответствии с 23 NYCRR 1, предоставляется в требуемые сроки и, с учетом другой предоставленной информации, представлено в ясной и заметной форме.

Какая информация должна быть включена в отчетность, требуемую в 23 NYCRR 1.5 (b)?

A. Бухгалтерский учет должен быть полезным, чтобы указывать, сколько потребитель заплатил за предыдущий период, а какая еще задолженность. Бухгалтерский учет должен включать информацию, обычно содержащуюся в выписке со счета, такую как проценты и сборы, а также то, как платежи могут быть распределены между основной суммой и другими сборами.

Если сборщик долгов и потребитель соглашаются с планом выплаты долга, который погасит задолженность на сумму, меньшую, чем общая причитающаяся сумма, необходимо ли в отчетах, предоставляемых потребителю, производящему платежи в соответствии с планом выплат, включать общий причитающийся остаток, как если бы он не было мирового соглашения?

А.Требуемый отчет должен четко и наглядно показывать сумму, которую потребитель должен по плану платежей или соглашению об урегулировании. Коллектор не обязан включать общую сумму причитающегося остатка, если не было плана платежей или соглашения об урегулировании, но может включать такую информацию

Согласно 23 NYCCR 1.5 (b), может ли коллектор предоставлять ежеквартальный учет долга на основе календарного квартала, независимо от того, когда заключено соглашение о платеже или урегулировании?

А.да. Если потребитель получает отчетность не реже, чем ежеквартально, отсчет кварталов может начинаться с даты заключения соглашения или на основе календарного квартала.

Если долг списывается после того, как коллектор взыскивает долгу, должен ли коллектор предоставить раскрытие, требуемое в пункте 23 NYCRR 1.2 (b), в следующем сообщении после списания?

A. Нет. Инкассатор должен предоставить информацию только в 23 NYCRR 1.2 (b) если первоначальное общение сборщика долгов с потребителем в связи с взысканием долга происходит при списании долга . Применимость 23 NYCRR 1.2 (b) зависит от статуса долга, когда коллектор делает свое первоначальное общение с потребителем. Если коллектор связывается с потребителем и долг списывается после первоначального сообщения, коллектор не обязан раскрывать информацию в 23 NYCRR 1.2 (б) продолжить взыскание долга. Если списанный долг затем переуступается или продается другому коллекционеру, этот сборщик должен будет предоставить раскрытие, требуемое согласно пункту 23 NYCRR 1.2 (b).

Если коллектор взыскивает списанную задолженность, должен ли коллектор предоставить раскрытие информации, требуемое согласно пункту 23 NYCRR 1.2 (b), в сообщении после даты вступления в силу 23 NYCRR 1.2 (b)?

A. Нет, 23 NYCRR 1.2 (b) применяется к первоначальному общению сборщика долгов с потребителем в связи с взысканием долга.Если коллектор уже взыскивает списанную задолженность, сообщение после даты вступления в силу 23 NYCRR 1.2 (b) не будет первоначальным сообщением.

В подробном бухгалтерском учете, требуемом согласно 23 NYCRR 1.2 (b) (2), если нет начисленных процентов, начисленных сборов или комиссий или платежей, произведенных по долгу с момента списания, коллектор долга должен включить эти поля с указанием « 0 »или, если возможно,« Неприменимо »?

A. Да, сборщики долгов должны предоставить всю информацию, требуемую в 23 NYCRR 1.2 (b) (2) ясным и заметным образом. Требуемое раскрытие может указывать на то, что значение обязательного поля равно «0», или объяснять, что сборы, сборы или проценты не применяются или не будут взиматься, или аналогичное заявление, если оно является точным.

Требования к уведомлению о правилах взыскания долга

Хотя еще неизвестно, какие изменения в руководстве CFPB приведут к Правилу взыскания долга, на данный момент коллекторские агентства должны начать готовиться к 30 ноября -го Дата вступления в силу .Теперь, когда Правило полностью опубликовано, в этой статье исследуется его центральная часть, Раздел 1006.34 (Уведомления о проверке долга), и пять ловушек для неосторожных.

Номер ловушки 1:

Остерегайтесь умершего потребителяДля целей валидации долга Правило ясно дает понять, что если сборщик долгов знает или должен знать, что потребитель умер, и если коллектор ранее не предоставил подтверждение Уведомление умершего потребителя, взыскатель долга должен предоставить уведомление о подтверждении долга лицу, уполномоченному действовать от имени имущества умершего потребителя.Согласно интерпретации CFPB, это будут исполнители, администраторы и личные представители. Таким образом, сборщики долга должны разработать политику и процедуры, которые касаются того, когда и кому следует отправлять уведомление о подтверждении долга в случае смерти потребителя. Такая политика должна включать в себя процессы идентификации поместья и соответствующего представителя поместья.

Более того, сборщики долгов должны знать, что при отправке уведомлений о проверке представителю умершего потребителя требуется конкретизация.Комментарий 34 (a) (1) -1 требует, чтобы коллектор идентифицировал по имени человека, который уполномочен действовать от имени умершего. Недостаточно просто направить подтверждение долга в «Поместье Джона Смита». Вместо этого коллектор должен будет указать конкретное лицо, уполномоченное действовать от имени умершего потребителя, и, если уведомление о подтверждении ранее не было предоставлено, предоставить его на имя соответствующего представителя.

Номер ловушки 2:

Остерегайтесь пустого ящикаХотя Типовой бланк обеспечивает некоторую безопасность сборщикам долгов, которые решают его использовать, остерегайтесь ловушки, оставляя ящики пустыми в детализации! Раздел 1006.34 (c) (2) (vii) конкретно требует детализации текущей суммы долга, отражающей проценты, комиссионные, платежи и кредиты с даты детализации. Комментарий 34 (c) (2) (vii) -1 разъясняет, что взыскатель долга должен включать поля в уведомление для всех этих пунктов, даже если ни один из них не был оценен или применен. Важно отметить, что коллектор не может оставить обязательное поле пустым. Это означает, что сборщики долгов должны предоставить некоторые признаки того, что нет задолженности или «-0-» в каждом из этих полей.Пустое поле или указание «не применимо» недостаточно и может быть истолковано как нарушение Правила.

Ловушка номер 3:

Остерегайтесь загадки обратной стороныСогласно Правилу, некоторые дополнительные раскрытия информации разрешены. Что касается тех, которые сделаны в соответствии с действующим законодательством штата, большинство из них должны быть размещены на обратной стороне уведомления о валидации. Коллекторы долга должны знать, что их размещение имеет решающее значение. Правило прямо требует, чтобы они были размещены так, чтобы они были на выше информации ответа потребителя или отрывной части уведомления. См. раздел 1006.34 (d) (3). Это необходимо для того, чтобы потребитель мог сохранить раскрываемую информацию, если он решит запросить подтверждение.

Номер ловушки 4:

Остерегайтесь конца периода проверкиРазделы 1006.34 (c) (3) (i) — (iii) требуют, чтобы в заявлениях о правах на проверку была указана дата окончания периода проверки. Раздел 1006.34 (b) (5) определяет период валидации как начинающийся с даты отправки уведомления о валидации и заканчивающийся через 30 дней после того, как потребитель получит его или, как предполагается, получит его.В целях определения даты окончания сборщик долгов может предположить, что потребитель получит подтверждение в любую дату, которая составляет не менее 5 дней (за исключением официальных государственных праздников, определенных в Кодексе США, субботы и воскресенья).

Проблемы могут возникнуть, если период валидации рассчитывается таким образом, чтобы не учитывать федеральные праздники или если уведомления рассылаются одновременно с их подготовкой. Коллекторы долга должны будут убедиться, что (а) поле данных для даты окончания проверки правильно рассчитано и заполнено, и (б) они документируют свою деловую практику для отправки уведомлений о проверке долга.

Номер ловушки 5:

Остерегайтесь ловушки сейфаРаздел 1006.34 (c) (2) (i) Правил требует, чтобы взыскатель долга раскрыл как часть своей информации для проверки почтовый адрес, по которому коллектор принимает споры и запросы информации о первоначальном кредиторе. Правило допускает некоторую гибкость, позволяя сборщику долгов раскрывать почтовый адрес продавца, если это адрес, по которому сборщик долгов принимает споры и запросы первоначального кредитора.Однако, что важно, Правило не позволяет сборщикам долгов указывать второй адрес для платежей в уведомлении о проверке. Фактически, CFPB непреклонен в том, что оплата имеет второстепенное значение в уведомлении о валидации. CFPB дает понять, что дополнительное внимание к платежной информации неоправданно и что разрешенные факультативные раскрытия платежной информации должны появляться под информацией в ответах потребителей. В соответствии с этим, Бюро ясно, что второй альтернативный адрес для платежей не должен быть включен в уведомление о валидации.Для сборщиков долгов, которые используют сейфы для платежей, это может быть проблематично. Коллекторы долга должны будут решить, хотят ли они включать необязательные сведения о платежах, а для тех, кто использует отдельный защищенный ящик для оплаты, они могут захотеть исключить раскрытие информации о платежах до более позднего письма, когда они смогут надлежащим образом указать адрес сейфового ящика.

Что дальше?

Коллекторские агентства должны начать проверку своих уведомлений о валидации долга, чтобы убедиться в их способности использовать Типовой бланк и какие изменения необходимо будет подготовить к дате вступления в силу 30 ноября 2021 года.Среди прочего:

- Все письма должны быть проверены и скорректированы в соответствии с Правилом, и агентства должны начать координацию со своими поставщиками писем, чтобы обеспечить плавный переход 30 ноября 2021 года;

- Агентства должны начать проверку и оценку того, как они будут доставлять уведомления о валидации — воспользуются ли они электронными средствами или будут продолжать отправлять уведомления о валидации по почте.

- Агентства должны начать обсуждение и согласование со своими основными клиентами детализации дата и какая дополнительная информация должна быть предоставлена агентству при размещении для обеспечения соответствия Разделу 1006.34 новые требования к валидации;

- Агентства должны начать анализ и оценку применимых государственных требований к раскрытию информации, чтобы убедиться в их влиянии на способность агентства использовать Уведомление о проверке Safe Harbor и какие корректировки, если таковые имеются, необходимо будет внести для решения этой проблемы; и

- После того, как агентство получит свое уведомление о подтверждении в окончательной форме, все агентства должны рассмотреть возможность окончательной проверки соответствия уведомления, чтобы убедиться, что агентство осведомлено о любых повышенных рисках судебных разбирательств или ошибках.

Взыскание долгов — Министерство юстиции штата Орегон: Защита прав потребителей

Взыскатель долгов — это тот, кто пытается взыскать ваш долг. В Орегоне сборщики долгов должны зарегистрироваться в Департаменте потребительских и деловых услуг штата Орегон и соблюдать законы штата и федеральные законы о справедливом взыскании долгов.

Работа с взыскателями долгов

Lidiando con cobradores de deuda »

Законы о справедливом взыскании долгов

Если вам звонят сборщики долгов, у вас есть определенные меры защиты в соответствии с федеральным законом о справедливой практике взыскания долгов и почти идентичным законом штата.

Коллекторы долга должны соблюдать определенные процедуры для взыскания долга. Они должны:

- идентифицируют себя во время телефонного звонка.

- не искажает, кто они и на кого работают.

- не подразумевает ложно сумму вашего долга или какие-либо судебные иски, которые могут быть предприняты против вас.

- свяжется с вами только с 8:00 до 21:00.

- не звонит вам постоянно и не беспокоит вас.

- не угрожает насилием против вас или вашей семьи и не использует ненормативную лексику.

- свяжется с вами на работе только в том случае, если они не могут связаться с вами дома с 8:00 до 21:00.

- не звонит вам на работу чаще одного раза в неделю и должен прекратить звонить вам на работу, если вы спросите.

Как оспорить долг

В течение пяти дней после того, как сборщик долгов впервые свяжется с вами, он должен отправить письменное уведомление с подробным описанием суммы вашей задолженности, перед кем вы должны и сколько времени у вас есть для оспаривания действительности долга. Если вы не оспариваете действительность долга или какой-либо части долга в течение 30 дней с даты получения уведомления, долг будет считаться действительным.

Коллекторы долга должны предоставить вам подтверждение следующих вещей, если вы подадите письменный запрос:

- Подтверждение вашей задолженности, если вы отправите запрос в течение 30 дней с момента первого обращения к взыскателю. (Если вы этого не сделаете, долг считается действительным).

- Имя и адрес первоначального кредитора (если он отличается от текущего кредитора).

Если вы письменно уведомляете сборщика долгов о том, что вы хотите, чтобы он прекратил связываться с вами или что вы не собираетесь платить по долгу, сборщик долга должен прекратить связываться с вами, за исключением того, чтобы уведомить вас:

- возможных судебных исков по взысканию долга.

- , что коллектор больше не будет пытаться взыскать долг.