Страница не найдена — Жилой комплекс «Волга-Сити»

1. ОСНОВНЫЕ ПОНЯТИЯ

Сайт – официальный сайт общества с ограниченной ответственностью «СЗ «МОНОЛИТ-58», расположенный в сети Интернет по дресу: www.оооМОНОЛИТ-58.рф

Администрация Сайта – общество с ограниченной ответственностью «СЗ «МОНОЛИТ-58», контакты: 428018, Чувашская Республика, Чебоксары, Московский

пр-т дом 17 строение 1, помещение 3 (АДЦ «Бизнес-Плаза») +7 (8352) 457-492, +7 (8352)277-558

Пользователь – физическое или юридическое лицо, разместившее свою персональную информацию посредством Формы обратной связи на сайте с последующей целью передачи данных Администрации Сайта.

Форма обратной связи – специальная форма, где Пользователь размещает свою персональную информацию с целью передачи данных Администрации Сайта.

Согласие на обработку персональных данных — специальная форма, заполняя которую Пользователь дает согласие на обработку своих персональных данных, которые размещает в форме обратной связи на Сайте.

2. ОБЩИЕ ПОЛОЖЕНИЯ

2.1. Настоящая Политика конфиденциальности является официальным типовым документом Администрации Сайта и определяет порядок обработки и защиты информации о физических и юридических лицах, использующих Форму обратной связи на Сайте.

2.2. Целью настоящей Политики конфиденциальности является обеспечение надлежащей защиты информации о Пользователе, в т.ч. его персональных данных от несанкционированного доступа и разглашения.

2.3. Отношения, связанные со сбором, хранением, распространением и защитой информации о пользователях регулируются настоящей Политикой конфиденциальности и действующим законодательством Российской Федерации.

2.4. Действующая редакция Политики конфиденциальности, является публичным документом, разработана Администрацией Сайта и доступна любому Пользователю сети Интернет при переходе по гипертекстовой ссылке «Политика конфиденциальности».

2.5. Администрация Сайта вправе вносить изменения в настоящую Политику конфиденциальности.

2.6. При внесении изменений в Политику конфиденциальности, Администрация Сайта уведомляет об этом Пользователя путём размещения новой редакции Политики конфиденциальности на Сайте www.оооМОНОЛИТ-58.рф

2.7. При размещении новой редакции Политики конфиденциальности на Сайте, предыдущая редакция хранятся в архиве документации Администрации Сайта.

2.8. Используя Форму обратной связи, Пользователь выражает свое согласие с условиями настоящей Политики конфиденциальности.

2.9. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе.

3. УСЛОВИЯ И ЦЕЛИ СБОРА И ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ ПОЛЬЗОВАТЕЛЕЙ

3.1. Персональные данные Пользователя такие как: имя, фамилия, отчество, e-mail, телефон, и др., передаются Пользователем Администрации Сайта с согласия Пользователя.

3.2. Передача персональных данных Пользователем Администрации Сайта, через Форму обратной связи означает согласие Пользователя на передачу его персональных данных.

3.3. Администрация Сайта осуществляет обработку информации о Пользователе, в т.ч. его персональных данных, таких как: имя, фамилия, отчество, e-mail, телефон, skype и др., а также дополнительной информации о Пользователе, предоставляемой им по своему желанию: организация, город, должность и др. в целях выполнения обязательств перед Пользователем Сайта.

3.4. Обработка персональных данных осуществляется на основе принципов:

а) законности целей и способов обработки персональных данных и добросовестности;

б) соответствия целей обработки персональных данных целям, заранее определенным и заявленным при сборе персональных данных;

в) соответствия объёма и характера обрабатываемых персональных данных способам обработки персональных данных и целям обработки персональных данных;

г) недопустимости объединения созданных для несовместимых между собой целей баз данных, содержащих персональные данные.

3.5. Администрация Сайта осуществляет обработку персональных данных Пользователя с его согласия в целях:

3. 5.1. Оказания услуг/продажи товаров, предлагаемых Администрацией сайта;

5.1. Оказания услуг/продажи товаров, предлагаемых Администрацией сайта;

3.5.2. Идентификации стороны в рамках соглашений и договоров с Администрацией сайта;

3.5.3. Предоставления пользователю персонализированных услуг;

3.5.4. Связи с пользователем, в том числе направления уведомлений, запросов и информации, касающихся использования Сайта, оказания услуг, а также обработки запросов и заявок от Пользователя;

2.5.5. Контроля и улучшения качества, удобства использования услуг;

3.5.6. Проведения статистических и иных исследований на основе обезличенных данных.

4. ХРАНЕНИЕ И ИСПОЛЬЗОВАНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

Персональные данные Пользователя хранятся исключительно на электронных носителях и используются строго по назначению, оговоренному в п.3 настоящей Политики конфиденциальности.

5. ПЕРЕДАЧА ПЕРСОНАЛЬНЫХ ДАННЫХ

5.1. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящей Политикой конфиденциальности и указанных в Согласии на обработку персональных данных.

5.2. Сайт вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

5.2.1. Пользователь выразил свое согласие на такие действия;

5.2.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

5.2.3. Передача предусмотрена российским законодательством в рамках установленной законодательством процедуры;

5.2.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

5.2.5. По запросам государственных органов, органов местного самоуправления в порядке, предусмотренном законодательством Российской Федерации.

6. СРОКИ ХРАНЕНИЯ И УНИЧТОЖЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

6.1. Персональные данные Пользователя хранятся на электронном носителе сайта бессрочно.

6.2. Персональные данные Пользователя уничтожаются при желании самого пользователя на основании его обращения, либо по инициативе Администратора сайта без объяснения причин путём удаления Администрацией Сайта информации, размещённой Пользователем.

7. ПРАВА И ОБЯЗАННОСТИ ПОЛЬЗОВАТЕЛЕЙ

Пользователи вправе на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных.

8. МЕРЫ ПО ЗАЩИТЕ ИНФОРМАЦИИ О ПОЛЬЗОВАТЕЛЯХ

Администратор Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

9. ОБРАЩЕНИЯ ПОЛЬЗОВАТЕЛЕЙ

9.1. Пользователь вправе направлять Администрации Сайта свои запросы, в т.ч. относительно использования/удаления его персональных данных, предусмотренные п.3 настоящей Политики конфиденциальности в письменной форме по адресу, указанному в п.1 настоящей Политики.

9.2. Запрос, направляемый Пользователем, должен содержать следующую информацию:

для физического лица:

– номер основного документа, удостоверяющего личность Пользователя или его представителя;

– сведения о дате выдачи указанного документа и выдавшем его органе;

– дату регистрации через Форму обратной связи;

– текст запроса в свободной форме;

– подпись Пользователя или его представителя.

для юридического лица:

– запрос в свободной форме на фирменном бланке;

– дата регистрации через Форму обратной связи;

– запрос должен быть подписан уполномоченным лицом с приложением документов, подтверждающих полномочия лица.

9.3. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения.

9.4. Вся корреспонденция, полученная Администрацией от Пользователя (обращения в письменной/электронной форме) относится к информации ограниченного доступа и без письменного согласия Пользователя разглашению не подлежит. Персональные данные и иная информация о Пользователе, направившем запрос, не могут быть без специального согласия Пользователя использованы иначе, как для ответа по теме полученного запроса или в случаях, прямо предусмотренных законодательством.

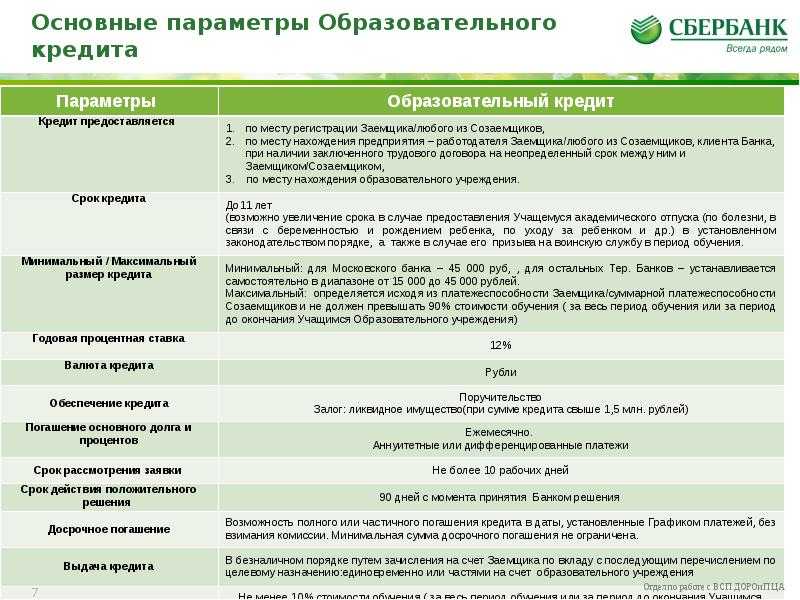

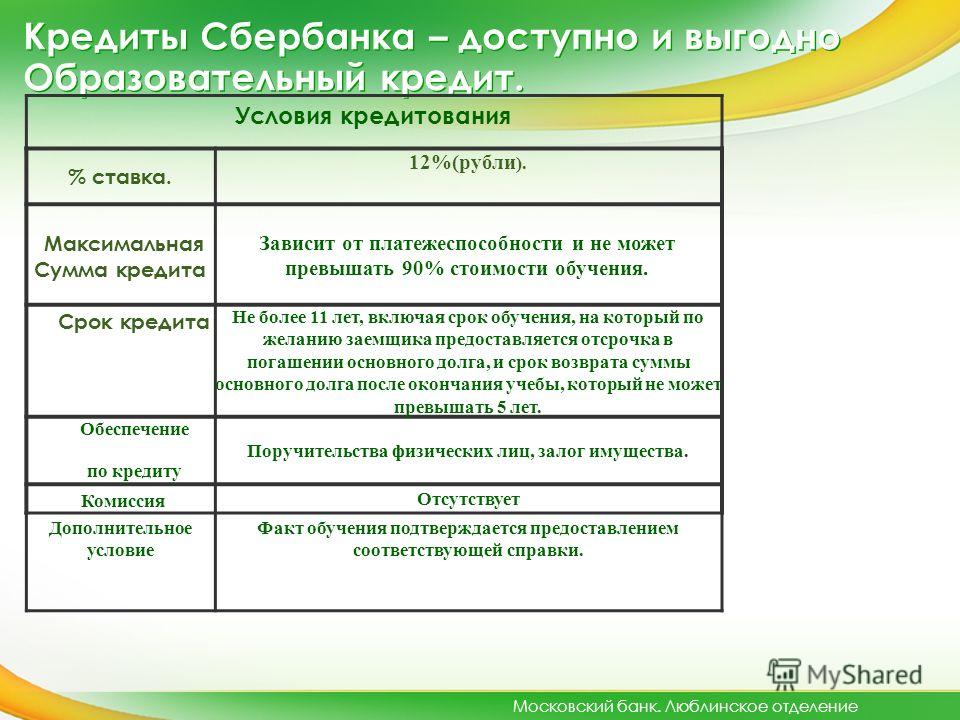

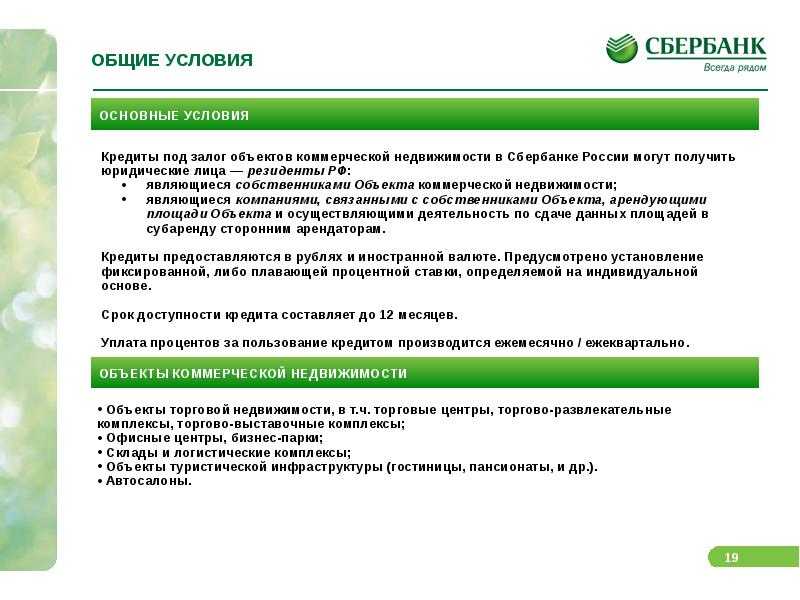

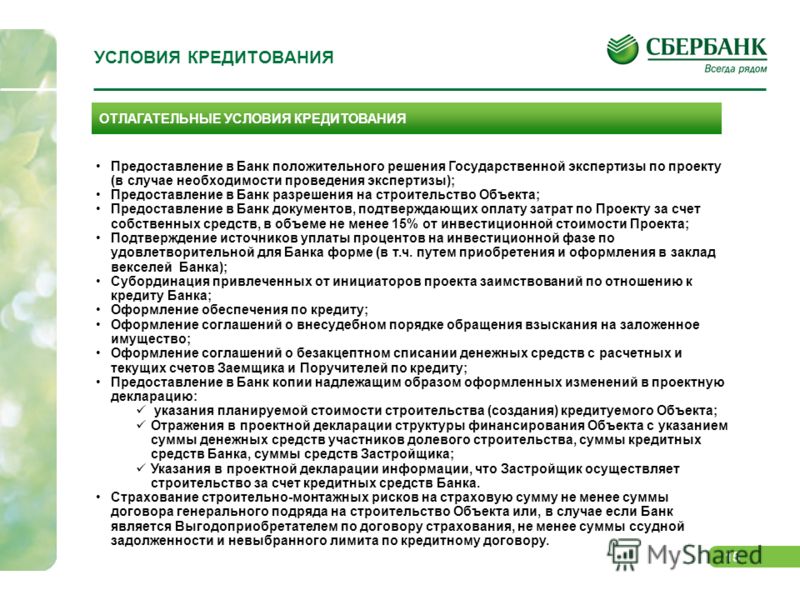

Выдача ипотеки на пределе — ЭкспертРУ — Сбербанк ипотека. Сбер ипотека. Ставка по ипотеке в Сбербанке. Ставка по ипотеке в Сбере.

Условия ипотеки в Сбербанке. Условия ипотеки в Сбере. Россия. Новости. 5.04.2022. Новости России. Россия новости. Новости Россия. Россия новости сегодня. Россия последние новости. Новости России 5.04.2022. Новости России 5 апреля 2022. Новости 5 апреля. (5 апреля 2022)

Условия ипотеки в Сбербанке. Условия ипотеки в Сбере. Россия. Новости. 5.04.2022. Новости России. Россия новости. Новости Россия. Россия новости сегодня. Россия последние новости. Новости России 5.04.2022. Новости России 5 апреля 2022. Новости 5 апреля. (5 апреля 2022)Так, в период 1–2 марта 2022 года большинство российских банков приняли решение об аннулировании ранее одобренных заявок и в кратчайшие сроки приостановили выдачи кредитов по ранее одобренным условиям. Речь шла не только о базовых продуктах, но и льготных программах. Банк ВТБ полностью остановил выдачу по таким заявкам 5 марта 2022. Также в числе банков были такие, как МКБ, «Открытие», Промсвязьбанк, Банк «Дом.РФ», СМП Банк, Россельхозбанк, Альфа-Банк, МТС Банк, Газпромбанк, Металлинвестбанк. По информации РБК они полностью останавливали прием заявок на ипотеку. Сейчас во многих банках процесс восстановлен.

«Такие действия банков вполне объяснимы. Разрыв между ключевой ставкой и ставкой по ипотеке не может быть настолько большим – почти в 2 раза. Банки несут убытки. Это отражается на всей операционной деятельности и в итоге на всех клиентах. Ведь банки привлекают деньги с рынка под высокий процент, а кредиты выдавать под низкий процент уже убыточно. Более того, это несправедливо по отношению к вкладчикам. Чуть ли не единственным, кто пытался выдержать, выдавал ипотеку без перебоев и принимал заявки на ипотеку весь март, идя навстречу клиентам, был Сбер. Но это лидер рынка, и учитывая решение банка оповестить людей, что заявка отклонена, мы понимаем, какие критически большие потери и процентный риск в чистом виде он имел.

Банки несут убытки. Это отражается на всей операционной деятельности и в итоге на всех клиентах. Ведь банки привлекают деньги с рынка под высокий процент, а кредиты выдавать под низкий процент уже убыточно. Более того, это несправедливо по отношению к вкладчикам. Чуть ли не единственным, кто пытался выдержать, выдавал ипотеку без перебоев и принимал заявки на ипотеку весь март, идя навстречу клиентам, был Сбер. Но это лидер рынка, и учитывая решение банка оповестить людей, что заявка отклонена, мы понимаем, какие критически большие потери и процентный риск в чистом виде он имел.

Всем хочется ипотеку под низкий процент, но реальность меняется и для клиентов, и для бизнеса», — сказал эксперт банковского рынка Андрей Бархота, добавив, что бояться повышенных ставок не стоит.

Когда ситуация стабилизируется, ставки вернутся к прежним значениям и можно будет рефинансироваться, считает эксперт. «Давайте не забывать, что ключевая ставка выросла вдвое в рекордно короткий промежуток времени. Деньги стали дорогими. Те банки, которые продолжают выдавать ипотеку под низкий процент, делают невозможное, несут большие убытки в угоду заемщикам. Ведь если мы посмотрим, ни один банк не повысил ставки по выданным кредитам для своих клиентов. А сколько потерял банк? Как отразится это на вкладчиках? На заемщиках по потребительским кредитам? Ведь для них ставки могут тоже меняться и не в выгодную сторону», — говорит Яна Глазунова, генеральный директор VSN Realty.

Деньги стали дорогими. Те банки, которые продолжают выдавать ипотеку под низкий процент, делают невозможное, несут большие убытки в угоду заемщикам. Ведь если мы посмотрим, ни один банк не повысил ставки по выданным кредитам для своих клиентов. А сколько потерял банк? Как отразится это на вкладчиках? На заемщиках по потребительским кредитам? Ведь для них ставки могут тоже меняться и не в выгодную сторону», — говорит Яна Глазунова, генеральный директор VSN Realty.

Не удивительно, что банки сократили сроки действия заявок на старых условиях. Например, Сбер, занимая деньги по рыночной ставке, весь март выдавал ипотеку по ранее одобренным ставкам в среднем под 11%. Получается, банк пошел на убыток ради поддержки граждан. Таким образом, Сбербанк последним из крупных банков остановил ипотечное кредитование на нерыночных условиях.

Стало известно, что, идя навстречу клиентам, Сбербанк проведёт ипотечные сделки, которые были назначены на 29 и 30 марта и переведены в отказ, по ставкам, действующим на момент одобрения заявок. Также это коснется социально уязвимых категорий граждан, у которых было одобрение по ипотеке безотносительно даты записи на сделку, например, для семей, у которых на данный момент нет какого-либо

Также это коснется социально уязвимых категорий граждан, у которых было одобрение по ипотеке безотносительно даты записи на сделку, например, для семей, у которых на данный момент нет какого-либо

жилья в собственности, родителей-одиночек, многодетных семей и семей с детьми-инвалидами, а также для заёмщиков, использующих в качестве первоначального взноса государственный жилищный сертификат на покупку недвижимости для определённых категорий льготников.

В общей сложности для 10 000 заемщиков сделки будут проведены банком по ранее одобренным условиям. Также клиенты Сбербанка могут подать заявку на возмещение услуг, оказанных банком и дочерними компаниями банка по подготовке к сделке.

Что же касается ипотеки с государственной поддержкой, то Сбер уже заявил, что до 6 апреля продолжит принимать заявки и выдавать льготную ипотеку по текущим ставкам. Это решение касается ипотечных программ с государственной поддержкой: «Господдержка 2020», «Дальневосточная ипотека» и «Семейная ипотека». Текущая ставка в банке на квартиры в новостройках по льготной ипотеке для семей с детьми составляет от 4,7%, по программе «Господдержка 2020» от 5,85%. По дальневосточной ипотеке от 0,1%.

Текущая ставка в банке на квартиры в новостройках по льготной ипотеке для семей с детьми составляет от 4,7%, по программе «Господдержка 2020» от 5,85%. По дальневосточной ипотеке от 0,1%.

По словам Глазуновой, российские банки ранее повысили ставки по ипотеке, на вторичку значения максимальные за всю историю, но возможно, клиентам, которые хотят взять ипотеку по более низкой ставке, стоит посмотреть в сторону новостроек, которые сейчас поддерживаются государством.

Напомним, что ранее премьер-министр РФ Михаил Мишустин подписал постановление, которое корректирует программу ипотеки с господержкой. «Поручением главы государства установлена максимальная ставка по программе льготной ипотеки в 12% годовых. Соответствующее постановление подписано», — цитирует Интерфакс главу кабмина. Некоторые банки, включая ВТБ и «Дом.РФ» начали принимать заявки уже не под 6%, а по новым условиям.

СБЕРБАНК ИНВЕСТИЦИИ Образец статьи | Law Insider

Предоставлять или допускать существование любых займов, гарантий, авансов или инвестиций, за исключением:

любого слияния с любым Лицом, которое до такого слияния не было дочерней компанией, находящейся в полной собственности) любого Уставного капитала, свидетельства Задолженности или других ценных бумаг (включая любые опционы, варранты или другие права на приобретение любого из вышеперечисленного), создания или разрешения иметь какие-либо ссуды или авансы, гарантировать какие-либо обязательства или делать или разрешать существование любых инвестиций или любых других интересов в любом другом Лице (все вышеперечисленное вместе именуется «Инвестиции»), или покупать или иным образом приобретать (в одна транзакция или серия транзакций) любые активы любого другого Лица, которые составляют бизнес-единицу или создают или образуют любую Дочернюю компанию, за исключением:

Следующие инвестиции являются Приемлемыми инвестициями:

Заемщик не будет и не позволит какой-либо из своих Дочерних компаний покупать, владеть или приобретать (в том числе в результате любого слияния с любым Лицом, которое не является Дочерняя компания до такого слияния), любые обыкновенные акции, свидетельство задолженности или другие ценные бумаги (включая любой опцион, варрант или другое право на приобретение чего-либо из вышеперечисленного), предоставление или разрешение на существование любых займов или авансов, Гарантии любых обязательств любого другого Лица (все вышеперечисленное совместно именуется «Инвестиции»), или сделать или разрешить существование каких-либо инвестиций или любой другой заинтересованности в любом другом Лице, или покупать или иным образом приобретать (в рамках одной сделки или серии сделок) любые активы любое другое Лицо, которое составляет бизнес-единицу или создает или формирует любую Дочернюю компанию, за исключением:

Каждый Заемщик и Гарант не должен и не должен разрешать какой-либо Дочерней компании, прямо или косвенно, предоставлять какие-либо ссуды или авансировать деньги или имущество любому лицу, или инвестировать (путем вклада в капитал, дивидендов или иным образом) или покупать или выкупить Уставный капитал или Задолженность или все или существенную часть активов или собственности любого лица, или сформировать или приобрести любые Дочерние компании, или согласиться сделать что-либо из вышеперечисленного, за исключением:

Компания не знает ни о каких обстоятельства или условия в отношении Ипотечного кредита, Заложенного имущества, Залогодателя или кредитоспособности Залогодателя, которые, как можно обоснованно ожидать, заставят частных институциональных инвесторов рассматривать Ипотечный кредит как неприемлемую инвестицию, станут причиной просроченного платежа по Ипотечному кредиту, или неблагоприятно повлиять на стоимость или ликвидность Ипотечного кредита;

(a) Не позднее Даты снятия средств Главный обслуживающий персонал должен снять или распорядиться о снятии средств со Счетов хранения для P&I, для внесения на Инвестиционный счет в сумме, представляющей:

a Ограниченная Дочерняя компания Компании, приобретенная после Даты выпуска, или организация, слитая или консолидированная с Ограниченной дочерней компанией Компании в сделке, которая не запрещена Разделом 5.

01 после Даты выпуска, в той мере, в какой такие Инвестиции не были сделаны с учетом такого приобретения, слияния или консолидации и существовали на дату такого приобретения, слияния или консолидации;

01 после Даты выпуска, в той мере, в какой такие Инвестиции не были сделаны с учетом такого приобретения, слияния или консолидации и существовали на дату такого приобретения, слияния или консолидации;Предоставлять какие-либо займы или авансы или инвестиции в любое физическое или юридическое лицо, за исключением любого из вышеперечисленного, существующего на дату настоящего Соглашения и раскрытого Банку до нее.

Кроме долевых ценных бумаг, удерживаемых в ходе обычной деятельности для целей управления денежными средствами, Компания не владеет и не имеет права приобретать какие-либо долевые ценные бумаги, доли владения или доли с правом голоса (включая голосующие долги) или ценные бумаги, подлежащие обмену или реализуемые для этого, или инвестиции в любое другое Лицо.

01 после Даты выпуска, в той мере, в какой такие Инвестиции не были сделаны с учетом такого приобретения, слияния или консолидации и существовали на дату такого приобретения, слияния или консолидации;

01 после Даты выпуска, в той мере, в какой такие Инвестиции не были сделаны с учетом такого приобретения, слияния или консолидации и существовали на дату такого приобретения, слияния или консолидации;Ресурсный центр банкира: Ипотечное кредитование

Банковский ресурсный центр

Справочные материалы по ипотечному кредитованию, в том числе кредитному,

продукты и услуги, связанные с ипотекой. Конкретные направления

включают Закон о правде в кредитовании (TILA),

Правило платежеспособности/квалифицированной ипотеки (ATR/QM), недвижимость

Закон о процедурах расчетов (RESPA), TILA-RESPA Integrated

Правило раскрытия информации (TRID), Страхование от наводнений, Правила обслуживания ипотеки, Правило Закона о собственности и защите собственного капитала (HOEPA), Закон о защите домовладельцев и Безопасное и справедливое

Обеспечение соблюдения Закона об ипотечном лицензировании (SAFE).

Конкретные направления

включают Закон о правде в кредитовании (TILA),

Правило платежеспособности/квалифицированной ипотеки (ATR/QM), недвижимость

Закон о процедурах расчетов (RESPA), TILA-RESPA Integrated

Правило раскрытия информации (TRID), Страхование от наводнений, Правила обслуживания ипотеки, Правило Закона о собственности и защите собственного капитала (HOEPA), Закон о защите домовладельцев и Безопасное и справедливое

Обеспечение соблюдения Закона об ипотечном лицензировании (SAFE).

Ключевые законы и правила, относящиеся к учреждениям, контролируемым FDIC; обратите внимание, что другие законы и правила также могут применяться.

- Правда в законе о кредитовании

- Часть 1026. Правда в кредитовании (Положение Z)

(ecfr.gov) обеспечивает доступ к информации Бюро финансовой защиты потребителей.

(CFPB) Правило Z — Правда в кредитовании

- Раздел 303.248 — Закон о правде в кредитовании (ecfr.gov) предоставляет нормативную информацию о запросах на помощь от возмещения в соответствии с TILA

- Часть 1026.

- Способность к погашению / Правило квалифицированного ипотечного кредита

- Способность к погашению / Квалифицированное правило ипотеки

предоставляет доступ к подробной информации о

разделы Положения Z «Правда в кредитовании», которые

применяются к правилу ATR/QM. Основные положения правил ATR/QM и

официальные интерпретации можно найти в:

- § 1026. 43(а), Сфера применения

- § 1026.43(б), Определения

- § 1026.43(c), Возможность погашения

- § 1026.43(d), Рефинансирование нестандартных ипотечных кредитов

- § 1026.43(e), Квалифицированная ипотека

- § 1026.43(f), Ипотечные кредиты, соответствующие требованиям к выплате шаров сделанные определенными кредиторами

- § 1026.43(g), Штрафы за досрочное погашение

- § 1026.

- Способность к погашению / Квалифицированное правило ипотеки

предоставляет доступ к подробной информации о

разделы Положения Z «Правда в кредитовании», которые

применяются к правилу ATR/QM. Основные положения правил ATR/QM и

официальные интерпретации можно найти в:

- Закон о процедурах расчетов с недвижимостью

- 12 CFR, часть 1024 — Процедуры расчетов с недвижимостью

Закон (Правило X)

(ecfr. gov) предоставляет доступ к Регламенту X CFPB — Процедуры расчетов с недвижимостью.

- 12 CFR, часть 1024 — Процедуры расчетов с недвижимостью

Закон (Правило X)

(ecfr.

- Интегрированное правило раскрытия информации TILA-RESPA

- Интегрированные раскрытия информации TILA-RESPA

предоставляет доступ к подробной информации о

разделы Положения Z «Правда в кредитовании», которые

применяются к правилу TRID. Основные положения Правил TRID и официальные

интерпретации можно найти в:

- § 1026.19(e), (f) и (g), Процедурные и сроки требования

- § 1026.37, Содержание оценки кредита

- § 1026.38, Содержание заключительного раскрытия

- Дополнение I к части 1026 (включая официальные толкование вышеуказанных положений)

- Интегрированные раскрытия информации TILA-RESPA

предоставляет доступ к подробной информации о

разделы Положения Z «Правда в кредитовании», которые

применяются к правилу TRID. Основные положения Правил TRID и официальные

интерпретации можно найти в:

- Страхование от наводнения

- Часть 339. Кредиты в районах с особой опасностью наводнения

(ecfr.gov) описывает требования в отношении страхования от наводнений, включая

соответствующие определения, исключения, требования условного депонирования, принудительные

размещение страховки от наводнения и необходимые уведомления

- Часть 339.

- Ипотечное обслуживание

- Правила обслуживания ипотеки

обеспечивает доступ к подробной информации о разделах

Положение X — Процедуры расчетов с недвижимостью и

Положение Z — Правда в кредитовании, применимое к ипотеке

обслуживание. Основные положения по обслуживанию ипотеки и официальные

интерпретации можно найти в:

- § 1024.17, Счета условного депонирования и § 1024.37, Принудительное размещенная страховка

- § 1024. 35, Процедуры разрешения ошибок и §

1024.36, Запросы информации

- § 1024.38, Общие правила обслуживания, процедуры и требования

- § 1024.39, Раннее вмешательство и § 1024.41, Процедуры минимизации убытков

- § 1026.20, Требования к раскрытию информации о события после консумации

- § 1026.36, Обработка платежей и § 1026.41, Периодические отчеты

- § 1026.40, Непрерывность контакта

- Дополнение I к частям 1024 и 1026 (включая официальные толкование вышеуказанных положений)

- Правила обслуживания ипотеки

обеспечивает доступ к подробной информации о разделах

Положение X — Процедуры расчетов с недвижимостью и

Положение Z — Правда в кредитовании, применимое к ипотеке

обслуживание. Основные положения по обслуживанию ипотеки и официальные

интерпретации можно найти в:

- Правило Закона о собственности на жилье и защите капитала

- Поправки в отношении консультирования по вопросам дорогостоящей ипотеки и домовладения

к Закону о правде на кредитование (Положение Z) и домовладению

Консультирование по внесению изменений в соглашение о недвижимости

Закон о процедурах (Положение X)

(consumerfinance. gov) предоставляет окончательное правило, изданное CFPB.

- Поправки в отношении консультирования по вопросам дорогостоящей ипотеки и домовладения

к Закону о правде на кредитование (Положение Z) и домовладению

Консультирование по внесению изменений в соглашение о недвижимости

Закон о процедурах (Положение X)

(consumerfinance.

- Закон о защите домовладельцев

- 12 USC §4901-4910 (uscode.house.gov) изложены требования к раскрытию информации и прекращению частного ипотечного страхования в связи с ипотечными кредитами.

- Безопасное и справедливое исполнение Закона о лицензировании ипотечного кредитования

- Часть 1007 — БЕЗОПАСНОСТЬ. Закон о лицензировании ипотеки (Правило Н) (ecfr.gov) обеспечивает доступ к нормативной информации относительно безопасного и справедливого исполнения Ипотеки Закон о лицензировании

Правда в кредитовании (Положение Z)

(ecfr.gov) обеспечивает доступ к информации Бюро финансовой защиты потребителей.

(CFPB) Правило Z — Правда в кредитовании

Правда в кредитовании (Положение Z)

(ecfr.gov) обеспечивает доступ к информации Бюро финансовой защиты потребителей.

(CFPB) Правило Z — Правда в кредитовании 43(а), Сфера применения

43(а), Сфера применения gov) предоставляет доступ к Регламенту X CFPB — Процедуры расчетов с недвижимостью.

gov) предоставляет доступ к Регламенту X CFPB — Процедуры расчетов с недвижимостью. Кредиты в районах с особой опасностью наводнения

(ecfr.gov) описывает требования в отношении страхования от наводнений, включая

соответствующие определения, исключения, требования условного депонирования, принудительные

размещение страховки от наводнения и необходимые уведомления

Кредиты в районах с особой опасностью наводнения

(ecfr.gov) описывает требования в отношении страхования от наводнений, включая

соответствующие определения, исключения, требования условного депонирования, принудительные

размещение страховки от наводнения и необходимые уведомления 35, Процедуры разрешения ошибок и §

1024.36, Запросы информации

35, Процедуры разрешения ошибок и §

1024.36, Запросы информации gov) предоставляет окончательное правило, изданное CFPB.

gov) предоставляет окончательное правило, изданное CFPB. Часто задаваемые вопросы, рекомендации, заявления о политике и

другая информация, выпущенная FDIC самостоятельно или по межведомственному

основе, предусмотренной для решения вопросов защиты прав потребителей.

- Правда в законе о кредитовании

- Раздел V. Кредитование — TILA Руководства FDIC по проверке соответствия требованиям потребителей содержит введение в TILA и описание нормативных требования, а также соответствующие процедуры проверки

- Раздел V. Кредитование — Реституция TIL Руководства FDIC по проверке соответствия требованиям потребителей содержит информация, относящаяся к идентификации TILA нарушения, подлежащие реституции, расчеты реституции, и определение соответствующих корректирующих действий

- Административное правоприменение Закона о правде на кредитование — Реституция (govinfo.gov) представляет собой совместное заявление о политике, в котором резюмируется положения о реституции TILA и объясняет корректирующие действия органов финансового регулирования, как правило, намерены принимать в тех ситуациях, в которых TILA дает органы имеют право принимать справедливые меры по исправлению положения

- Способность к погашению / Правило квалифицированного ипотечного кредита

- Межведомственное заявление о надзорном подходе к квалифицированным и неквалифицированные ипотечные кредиты разъясняет вопросы безопасности и надежности и Сообщества Соображения Закона о реинвестировании для учреждений, занимающихся жилищное ипотечное кредитование в свете CFPB Правило о способности к погашению и квалифицированных ипотечных стандартах

- Закон о процедурах расчетов с недвижимостью

- Раздел V. Кредитование — RESPA

Руководства FDIC по проверке соответствия требованиям потребителей содержит

введение в RESPA и краткое изложение нормативных

требования, а также соответствующие процедуры проверки

- Раздел V.

- Страхование от наводнения

- Раздел V. Кредитование — защита от наводнений Руководства FDIC по проверке соответствия требованиям потребителей содержит введение в Закон о защите от наводнений (FDPA) и краткое изложение требования, а также соответствующие процедуры проверки

- 2022 Межведомственные вопросы и ответы о наводнениях Страхование относятся к кредитам в районах с особой опасностью наводнения

- Издание окончательного правила по кредитам в областях, имеющих особые

Опасности наводнения — Частное страхование от наводнений

реализует положения о частном страховании от наводнений

Закон Biggert-Waters о реформе страхования от наводнений 2012 г.

- Обслуживание

- Раздел V. Кредитование — Закон о консультировании по домовладению Руководства FDIC по проверке соответствия требованиям потребителей включает в себя введение в Раздел 106 (c) (5) Жилищного и городского Закон о развитии 1968 года и излагает нормативные требования. а также соответствующие процедуры экспертизы

- Раздел V. Кредитование — HOPA Руководства FDIC по проверке соответствия требованиям потребителей содержит введение в Закон о защите домовладельцев 1998 года и изложены нормативные требования, а также связанные с ними экзаменационные процедуры

- Безопасное и справедливое исполнение Закона о лицензировании ипотечного кредитования

- Раздел V. Кредитование с соблюдением требований — Закон SAFE

Руководства FDIC по проверке соответствия требованиям потребителей содержит

сведения, требования и процедуры экспертизы в отношении

Закон о безопасности и положение Закона о безопасности, касающееся федеральных

Регистрация

- Раздел V.

- Межведомственное руководство в отношении недобросовестного или вводящего в заблуждение кредита Практики дает разъяснения в отношении определенной практики потребительского кредитования для банков, сберегательные ассоциации и федеральные кредитные союзы

- Межведомственное заявление об удовлетворении потребностей кредитоспособных Заемщики предоставляет информацию о нескольких программах, предназначенных для продвижения финансовая стабильность и смягчение проциклических эффектов рынка условия

- Надзорная политика FDIC в отношении хищнического кредитования описывает некоторые характеристики хищнического кредитования и подтверждает, что такая деятельность подрывает личность, семью и экономическое благополучие общества

- Руководство по расширенной межведомственной проверке субстандартного кредитования Программы призван усилить проверку и надзор за учреждения с программами субстандартного кредитования, которые равны или превышают 25 процентов регулятивного капитала учреждения первого уровня

- Межведомственное руководство по низкокачественному кредитованию — Потребитель Защита предоставляет рекомендации для учреждений, которые создают или покупают субстандартные кредиты и риски защиты прав потребителей, связанные с субстандартное кредитование

- FIL-44-97 – Риски, связанные с ипотечным кредитованием описывает некоторые общие элементы управления для эффективного управлять рисками, связанными с субстандартным кредитованием

- Субстандартные ипотечные продукты — Межведомственные иллюстрации Информация для потребителей по гибридной ипотеке с регулируемой процентной ставкой Продукты помогает в реализации Закона о защите прав потребителей Принципы межведомственного заявления о субстандартном кредитовании Ипотечное кредитование

Кредитование — RESPA

Руководства FDIC по проверке соответствия требованиям потребителей содержит

введение в RESPA и краткое изложение нормативных

требования, а также соответствующие процедуры проверки

Кредитование — RESPA

Руководства FDIC по проверке соответствия требованиям потребителей содержит

введение в RESPA и краткое изложение нормативных

требования, а также соответствующие процедуры проверки

Кредитование с соблюдением требований — Закон SAFE

Руководства FDIC по проверке соответствия требованиям потребителей содержит

сведения, требования и процедуры экспертизы в отношении

Закон о безопасности и положение Закона о безопасности, касающееся федеральных

Регистрация

Кредитование с соблюдением требований — Закон SAFE

Руководства FDIC по проверке соответствия требованиям потребителей содержит

сведения, требования и процедуры экспертизы в отношении

Закон о безопасности и положение Закона о безопасности, касающееся федеральных

Регистрация Дополнительная информация по вопросам защиты прав потребителей.

- Правда в законе о кредитовании

- Правда в корректировках кредитного порога предоставляет информацию о годовом Пороговые корректировки TILA для освобожденного потребительского кредита сделки

- Ресурсы CFPB по правилу оценки более дорогих ипотечных кредитов TILA предоставляет ресурсы, чтобы помочь промышленности участники понимают, внедряют и соблюдают TILA правило оценки более дорогой ипотечной ссуды

- Ресурсы CFPB по правилу условного депонирования TILA по более дорогим ипотечным кредитам предоставляет ресурсы, чтобы помочь промышленности участники понимают, внедряют и соблюдают TILA правило условного депонирования более дорогой ипотечной ссуды

- Ресурсы CFPB по правилу кредитора включает ресурсы, чтобы помочь промышленности участники понимают, реализуют и соблюдают условия кредита правило отправителя

- Способность к погашению / Правило квалифицированного ипотечного кредита

- Ресурсы CFPB о способности погасить / квалифицированное ипотечное правило предоставляет ресурсы, чтобы помочь промышленности участники понимают, внедряют и соблюдают ATR/QM Правило

- Что такое квалифицированная ипотека? обеспечивает доступ к общему Требования к квалифицированной ипотеке

- Квалифицированное определение ипотеки в соответствии с правдой в кредитовании Закон (Правило Z) предоставляет заблаговременное уведомление о предлагаемом нормотворчестве, в соответствии с которым CFPB запросил информацию о возможных изменениях в Общее квалифицированное определение ипотечного кредита в Положении Z

- Закон о процедурах расчетов с недвижимостью

- Соглашения о соответствии и маркетинговых услугах RESPA включает бюллетень соответствия CFPB, который напоминает участников ипотечной индустрии запрета на откатов и реферальных сборов в соответствии с RESPA и описывает риски, возникающие при заключении договоров на оказание маркетинговых услуг

- Интегрированное правило раскрытия информации TILA-RESPA

- Интегрированные раскрытия информации CFPB TILA-RESPA предоставляет ресурсы, чтобы помочь промышленности участники понимают, внедряют и соблюдают TRID Правило

- Часто задаваемые вопросы о интегрированном раскрытии информации TILA-RESPA относятся к соблюдению правила TRID

- Список сельских и недостаточно обслуживаемых округов предоставляет рекомендации для организаций, которые ведут бизнес в сельской местности или округа с недостаточным уровнем обслуживания и освобождены от определенных нормативных требования ТИЛА

- Страхование от наводнения

- Закон о национальном страховании от наводнений 19 г. 68 и Потоп

Закон о защите от бедствий 1973 г.

предоставляет текст Федерального агентства по чрезвычайным ситуациям (FEMA)

Закона о национальном страховании от наводнений 1968 года и

Закон о защите от бедствий 1973 г.

- Информация для кредиторов обеспечивает доступ к Стандартная форма определения опасности наводнения, список Компании по определению зон и Картографический сервисный центр FEMA

- Закон о национальном страховании от наводнений 19 г.

- Обслуживание

- Ресурсы CFPB по правилам обслуживания ипотеки предоставляет ресурсы для помочь отрасли понять, внедрить и соблюдать правила обслуживания ипотеки

- Малые сервисеры и ключевые положения ипотеки 2016 года Правило обслуживания предоставляет основные моменты и обобщает изменения и уточнения, которые непосредственно влияют на мелких сервисеров

- Правило Закона о собственности на жилье и защите капитала

- Списки консультационных организаций по домовладению и высокая стоимость Правило толкования ипотечного консультирования переиздает предыдущий правило толкования и руководство по реализации

- Руководство по соблюдению правил HOEPA для малых предприятий предоставляет резюме CFPB правила HOEPA

- Консультационные агентства по жилищным вопросам, одобренные HUD предоставляет доступ к спискам консультационных агентств по жилищным вопросам по штатам

- Безопасное и справедливое исполнение Закона о лицензировании ипотечного кредитования

- Ресурсы CFPB для безопасного и справедливого исполнения Закона о лицензировании ипотеки предоставляет ресурсы, чтобы помочь промышленности участники понимают, внедряют и соблюдают SAFE Действовать

- Безопасное и справедливое исполнение Закона о лицензировании ипотечного кредитования Часто задаваемые вопросы относятся к соблюдению Закона о безопасности

68 и Потоп

Закон о защите от бедствий 1973 г.

предоставляет текст Федерального агентства по чрезвычайным ситуациям (FEMA)

Закона о национальном страховании от наводнений 1968 года и

Закон о защите от бедствий 1973 г.

68 и Потоп

Закон о защите от бедствий 1973 г.

предоставляет текст Федерального агентства по чрезвычайным ситуациям (FEMA)

Закона о национальном страховании от наводнений 1968 года и

Закон о защите от бедствий 1973 г. Информационные видеоролики и записи предыдущих веб-трансляций и телеконференций.