Кто может получить ипотеку на квартиру?

Далеко не каждый может получить ипотечный кредит на покупку квартиры или дома. Банки готовы кредитовать вас лишь в случае соответствия целому ряду критериев. Расскажем о каждом из них.

Каждый банк предъявляет собственные требования к вам, как к заёмщику по ипотеке. Их можно свести к следующим параметрам:

1. Наличие российского гражданства. Первое, что спрашивают у человека в любом банке – паспорт. Важно, чтобы он был российским. Лишь небольшое число отечественных банков предлагают ипотеку для иностранцев.

2. Возраст. Большинство банков выдают кредиты на покупку недвижимости начиная с 21 года. Они мотивируют это тем, что как минимум с этого возраста человек может иметь стабильную работу. Предельный возраст заёмщика ограничивается его выходом на пенсию (женщины в 55 лет, мужчины в 60 лет), но при условии, что к этому моменту кредит должен быть полностью возвращен.

3. Регистрация в регионе. Для банков важно, чтобы регистрация клиента, банк и приобретаемый объект недвижимости находились в одном регионе (субъекте Российской Федерации). При обращении в кредитное учреждение Екатеринбурга для покупки квартиры во Владимире высока вероятность отказа.

При обращении в кредитное учреждение Екатеринбурга для покупки квартиры во Владимире высока вероятность отказа.

4. Трудовой стаж. Непрерывный стаж на текущем месте работы должен быть не меньше 6 месяцев (в ряде случаев 1 год). Иное скажет банку у легкомысленности, нестабильности и конфликтности заёмщика. Для подтверждения стажа нужно представить заверенную работодателем копию трудовой книжки.

5. Платежеспособность. Это одно из главных требований. Вы должны получать достаточный и стабильный доход. Его уровень можно условно определить – банки охотно дают кредиты, если ежемесячные платежи по ним не превышают 40% заработной платы клиента. Если банк засомневается в вашей возможности возвращать долг, то может попросить предложить ему созаёмщиков или поручителей.

6. Кредитная история. Все данные о выданных вам займах попадают в кредитную историю, именно поэтому при каждом новом обращении сотрудники банков делают запрос в специальные бюро, которые хранят эти данные. Если вы не возвращали кредит или имели иные проблемы с выплатой долга, то банкиры быстро узнают об этом, и, скорее всего, откажут в выдаче ипотеки.

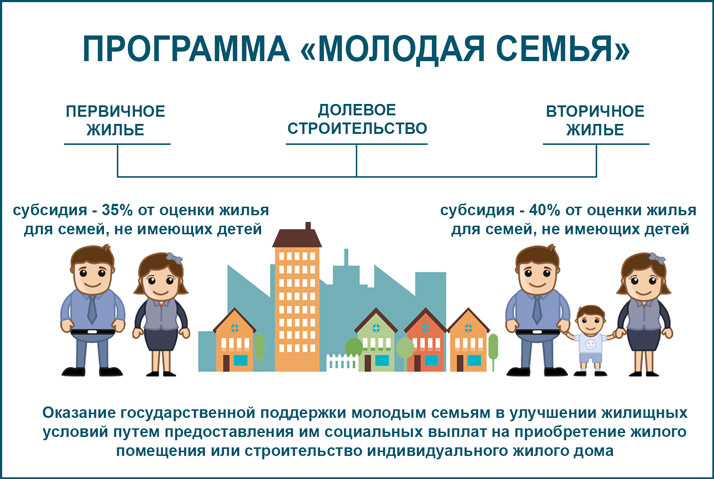

7. Особый статус. Это условие важно, если вы собираетесь приобретать специальный кредит, например, ипотеку для молодых семей, военных или пенсионеров. В этом случае необходимо подтверждение своего социального положения.

Не забывайте, что в зависимости от размера ипотечного кредита и банка требования к заёмщикам могут различаться, поэтому уточняйте данную информацию у представителей кредитных учреждений.

Совет Сравни.ру: Прежде чем обратиться за ипотекой, воспользуйтесь кредитной картой. Несколько раз возьмите кредит на короткий срок и верните его. Так вы сформируете положительную кредитную историю, которая позволит банку предложить вам минимальную ставку по ипотеке.

Интересные предложения

ПИК

6,5% на весь период

Ставка

до 30 млн ₽

Первоначальный взнос

от 20%

Реклама ПАО «ПИК СЗ»

ПИК

Пять лет без процентов

Ставка

до 30 млн ₽

Первоначальный взнос

от 15%

Реклама ПАО «ПИК СЗ»

Альфа-Банк

Семейная ипотека

4. 5

5Ставка

от 5,6%

до 12 млн ₽

Первоначальный взнос

от 15%

Реклама АО «Альфа-Банк»

Альфа-Банк

Вторичное жилье

4.5Ставка

от 11,89%

до 70 млн ₽

Первоначальный взнос

от 15%

Реклама АО «Альфа-Банк»

Сравни.руБанкиИпотекаПутеводительТребования к заемщикам по ипотекеКредит на квартиру — взять кредит на покупку жилья

Ипотека или кредит наличными

Ипотечная программа — это не единственный вариант покупки квартиры в кредит. Вы можете получить наличные и распоряжаться средствами по собственному усмотрению. Например, полученную сумму можно потратить не только на жилье, но и на ремонт. Расскажем о том, какие еще преимущества дает кредит наличными в сравнении с ипотекой.

Жилье сразу в вашей собственности

Если вы берете ипотеку, то квартира или дом находятся в собственности банка. В случае с кредитом наличными вы сами становитесь собственником.

Нет дополнительных трат на страховку

Обязательным условием ипотечного кредита является страхование квартиры. Кроме этого, многие настаивают на том, чтобы заемщик застраховал собственную жизнь и здоровье. И чем больше срок кредитования, тем дороже будет стоимость страхового полиса. Если вы берете кредит наличными на покупку жилья, то страховка необязательна. Она оформляется по желанию и никак не влияет на процентную ставку.

Быстрое оформление

Ипотечное кредитование — самая сложная банковская услуга. Требуется собрать большое количество документов, оформить залог и страховку, дождаться, пока банк проверит данные и вынесет решение. Количество времени на совершение сделки ограничено. При покупке квартиры могут возникнуть непредвиденные обстоятельства — например, продавец не успеет вовремя закрыть долг по коммунальным платежам. Есть вероятность пропустить срок получения кредита, и тогда процедуру придется начинать заново. Всех этих проблем можно избежать, если воспользоваться кредитом наличными. В Банке Русский Стандарт от заявки до решения проходит всего 1 день.

В Банке Русский Стандарт от заявки до решения проходит всего 1 день.

Без первоначального взноса

Практически невозможно получить ипотеку без первоначального взноса: он должен составлять минимум 10% стоимости квартиры. А чтобы процент был максимально низким, придется сначала накопить 50%. В случае с кредитом наличными не нужно никакого первоначального взноса.

Короткий срок кредитования

Ипотека выдается на срок до 30 лет, и для многих это плюс, так как ежемесячный платеж становится очень маленьким. Но и переплаты по такому кредиту огромные. Если у вас нет возможности оплатить всю стоимость квартиры сразу, но есть возможность вносить большие ежемесячные платежи, лучше возьмите кредит наличными на покупку квартиры и закройте долг за 5 лет.

Возможность быстро продать жилье

Если вы захотите переехать и продать квартиру, взятую в ипотеку, то сначала нужно будет получить разрешение банка. Только после этого можно искать покупателя и согласовывать условия сделки. И найти такого покупателя будет сложнее, чем в случае, когда квартира находится у вас в собственности. Это связано с тем, что многих смущает ипотечное жилье. Сама сделка тоже сложнее: нужно погасить остаток задолженности и получить остаток на личный счет. Но если вы возьмете кредит наличными и сразу станете собственником, продажа пройдет намного быстрее.

И найти такого покупателя будет сложнее, чем в случае, когда квартира находится у вас в собственности. Это связано с тем, что многих смущает ипотечное жилье. Сама сделка тоже сложнее: нужно погасить остаток задолженности и получить остаток на личный счет. Но если вы возьмете кредит наличными и сразу станете собственником, продажа пройдет намного быстрее.

Оформить кредит

Условия кредита на жилье в Банке Русский Стандарт

- Срок кредитования — до 60 месяцев.

- Процентная ставка — назначается в индивидуальном порядке. Самые выгодные условия предлагаются клиентам с хорошей кредитной историей и сотрудникам организаций-партнеров банка.

Пакет документов

Чтобы получить кредит на жилье, необходимо представить российский паспорт и второй документ на выбор:

- СНИЛС;

- водительское удостоверение;

- пенсионное удостоверение.

Чтобы получить более выгодные условия по кредиту, нужно представить российский паспорт и второй документ на выбор:

- справка о доходах по форме 2-НДФЛ;

- выписка из Единого государственного реестра недвижимости;

- свидетельство о государственной регистрации права собственности на недвижимость;

-

сведения о состоянии индивидуального лицевого счета застрахованного лица.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбор даты платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к получению кредита на квартиру

Шаг 1. Заявка

Заполните анкету на сайте, по телефону или приходите в ближайший офис банка.

Шаг 2. Решение

После рассмотрения заявки мы уведомим вас по телефону или в смс.

Шаг 3. Кредитный договор

Приходите в офис Банка Русский Стандарт, чтобы подписать договор и получить деньги.

Требования к заемщику

Получить кредит на покупку жилья могут лица:

- в возрасте от 21 до 70 лет;

- имеющие российское гражданство;

- зарегистрированные в регионе присутствия Банка Русский Стандарт;

-

без судимостей.

Ипотечная квалификация | Rocket Mortgage

Давайте начнем с рассмотрения основных факторов, которые кредиторы учитывают в первую очередь, когда решают, имеете ли вы право на получение ипотечного кредита. Ваш доход, долг, кредитный рейтинг, активы и тип собственности — все это играет важную роль в одобрении ипотеки.

Доход

Одна из первых вещей, на которую обращают внимание кредиторы при рассмотрении вашей заявки на получение кредита, — это доход вашей семьи. Минимальной суммы в долларах, которую необходимо заработать, чтобы купить дом, не существует. Тем не менее, ваш кредитор должен знать, что у вас достаточно денег, чтобы покрыть платеж по ипотеке, а также другие ваши счета.

Также важно помнить, что при расчете общего дохода кредиторы будут учитывать не только вашу зарплату. Кредиторы также рассматривают другие надежные и регулярные доходы, в том числе:

- Военные льготы и пособия

- Любой дополнительный доход от подработки

- Алименты или выплаты на содержание ребенка

- Комиссии

- Сверхурочные

- Доход от инвестиционных счетов

- Социальные выплаты

Кредиторы должны знать, что ваш доход является постоянным. Обычно они не рассматривают поток дохода, если он не будет продолжаться еще как минимум 2 года. Например, если ваши поступающие выплаты алиментов истекают через 6 месяцев, ваш кредитор, вероятно, не будет считать это доходом.

Обычно они не рассматривают поток дохода, если он не будет продолжаться еще как минимум 2 года. Например, если ваши поступающие выплаты алиментов истекают через 6 месяцев, ваш кредитор, вероятно, не будет считать это доходом.

Тип недвижимости

Тип недвижимости, которую вы хотите купить, также влияет на возможность получения кредита. Самый простой тип недвижимости для покупки – это основное место жительства. Когда вы покупаете основное место жительства, вы покупаете дом, в котором вы лично планируете жить большую часть года.

Первичное жилье менее рискованно для кредиторов и позволяет им предоставлять кредиты большему количеству людей. Например, что произойдет, если вы потеряете поток доходов или получите неожиданный счет? Вы, скорее всего, будете отдавать приоритет платежам за свой дом. Некоторые виды кредитов, обеспеченных государством, действительны только для покупки основного жилья.

Допустим, вы хотите вместо этого купить вторичное имущество. Вам нужно будет соответствовать более высоким стандартам кредита, первоначального взноса и долга, поскольку эти типы собственности более рискованны для кредитного финансирования. Это справедливо и для покупки инвестиционной недвижимости.

Это справедливо и для покупки инвестиционной недвижимости.

Активы

Ваш кредитор должен знать, что если вы столкнетесь с финансовым кризисом, вы можете продолжать платить страховые взносы. Вот тут-то и появляются активы. Активы — это вещи, которыми вы владеете и которые имеют ценность. Некоторые виды активов включают:

- Текущие и сберегательные счета

- Депозитные сертификаты (CD)

- Акции, облигации и взаимные фонды

- IRA, 401(k)s или любой другой пенсионный счет, который у вас есть

Ваш кредитор может запросить документацию, подтверждающую эти типы активов, например, банковские выписки.

Кредитный рейтинг

Ваш кредитный рейтинг представляет собой трехзначный числовой рейтинг, показывающий, насколько вы надежны как заемщик. Высокий кредитный рейтинг обычно означает, что вы платите по счетам вовремя, не берете слишком много долгов и следите за своими расходами. Низкий кредитный рейтинг может означать, что вы часто задерживаете платежи или у вас есть привычка брать больше ежемесячного долга, чем вы можете себе позволить. Покупатели жилья с высоким кредитным рейтингом получают доступ к самому большому выбору типов кредитов и самым низким процентным ставкам.

Покупатели жилья с высоким кредитным рейтингом получают доступ к самому большому выбору типов кредитов и самым низким процентным ставкам.

Чтобы претендовать на получение большинства видов кредитов, вам необходимо иметь квалификационный рейтинг FICO® не менее 620 баллов. Если ваш балл ниже 620, вам следует рассмотреть возможность получения кредита Федерального жилищного управления (FHA) или Департамента по делам ветеранов (VA). Вам нужно только иметь кредитный рейтинг 580, чтобы претендовать на кредит FHA с Rocket Mortgage ® . Вы можете получить ссуду FHA с оценкой всего 500 баллов, если вы сможете внести первоначальный взнос в размере не менее 10% на заключительной встрече. В настоящее время Rocket Mortgage не предлагает кредиты FHA со средним кредитным рейтингом ниже 580.

Квалифицированные военнослужащие, военнослужащие Национальной гвардии, резервисты и ветераны могут претендовать на получение займа VA. Эти кредиты, обеспеченные государством, требуют среднего балла FICO ® 580 или более.

Отношение долга к доходу

Ипотечные кредиторы должны знать, что у домовладельцев достаточно денег, чтобы покрыть все свои счета. Это может быть трудно выяснить, глядя только на ваш доход, поэтому большинство кредиторов придают повышенное значение вашему соотношению долга к доходу (DTI). Ваш коэффициент DTI представляет собой процент, который сообщает кредиторам, какая часть вашего валового ежемесячного дохода идет на обязательные счета каждый месяц.

Вычислить коэффициент DTI легко. Начните с суммирования всех ваших фиксированных платежей, которые вы делаете каждый месяц. Включайте только те расходы, которые не меняются. Долг, который учитывается при подаче заявки на ипотеку, может включать арендную плату, минимальную сумму кредитной карты и платежи по студенческому кредиту.

Есть ли у вас повторяющиеся долги, которые вы выплачиваете каждый месяц? Включите только минимальную сумму, которую вы должны заплатить в каждом взносе. Например, если у вас есть студенческие ссуды на сумму 15 000 долларов, но вам нужно платить только 150 долларов в месяц, включите в свой расчет только 150 долларов. Не включайте такие вещи, как коммунальные услуги, расходы на развлечения и взносы на медицинское страхование.

Не включайте такие вещи, как коммунальные услуги, расходы на развлечения и взносы на медицинское страхование.

Затем разделите свои общие ежемесячные расходы на общий доход семьи до вычета налогов. Включите в свои расчеты все регулярные и надежные доходы из всех источников. Умножьте полученное число на 100, чтобы получить коэффициент DTI.

Чем ниже коэффициент DTI, тем привлекательнее вы являетесь заемщиком. Как правило, вам потребуется коэффициент DTI 50% или меньше, чтобы претендовать на получение большинства кредитов.

Кредиторы часто используют коэффициент DTI в сочетании с коэффициентом расходов на жилье для дальнейшего определения вашего права на ипотеку.

Покупка дома и получение ипотечного жилищного кредита

Амреш Сингх ·· 17 мин чтения

Вы переезжаете в США или вы новичок в США по рабочей визе, такой как виза H2B? Или вы уже некоторое время находитесь в США по визе h2B. Вы, вероятно, задаетесь вопросом, имеет ли смысл для вас осуществить американскую мечту и владеть домом, а не арендовать его в любом сценарии. Например, нужно ли вам ждать более 2 лет, чтобы получить кредит в США, прежде чем вы получите право на получение ипотечного кредита в США по визе h2B (или, если уж на то пошло, L1A, L1B, O-Visa или EAD)? С другой стороны, вы, возможно, некоторое время находились в США по неиммиграционной рабочей визе, такой как виза h2B, и не уверены, имеет ли смысл принимать одно из самых важных финансовых решений в условиях неопределенности в отношении продления и продления визы.

Вы, вероятно, задаетесь вопросом, имеет ли смысл для вас осуществить американскую мечту и владеть домом, а не арендовать его в любом сценарии. Например, нужно ли вам ждать более 2 лет, чтобы получить кредит в США, прежде чем вы получите право на получение ипотечного кредита в США по визе h2B (или, если уж на то пошло, L1A, L1B, O-Visa или EAD)? С другой стороны, вы, возможно, некоторое время находились в США по неиммиграционной рабочей визе, такой как виза h2B, и не уверены, имеет ли смысл принимать одно из самых важных финансовых решений в условиях неопределенности в отношении продления и продления визы.

В этом блоге будет обсуждаться все, что вам нужно знать о владении домом по визе h2B и различных вариантах финансирования жилья, доступных для обладателей визы h2B.

Содержание- Может ли обладатель визы h2B купить дом в США?

- 5 основных причин, по которым вам стоит задуматься о покупке дома по визе h2B

- Жилищные кредиты для владельцев визы h2B / ипотека с визой h2B

- Лучшие варианты ипотечного кредитования для владельцев визы h2B

- Проблемы, с которыми сталкиваются покупатели жилья H-1B

- Покупка дома по визе H2B. Если вы вернетесь в свою родную страну, какие у вас есть варианты?

- Вопросы для размышления:

- В заключение

- Часто задаваемые вопросы

Если вы вернетесь в свою родную страну, какие у вас есть варианты?

Если вы вернетесь в свою родную страну, какие у вас есть варианты?Может ли обладатель визы h2B купить дом в США?

Да, владельцы визы H2B могут купить дом в США без каких-либо ограничений. Все неграждане США, резиденты или нерезиденты США, могут приобрести и владеть домом или недвижимостью в США.

Опасно или безопасно покупать дом по визе h2B?

Обладатели визы h2B часто откладывают покупку дома в США из-за неопределенности с визой. Однако они упускают из виду, что покупка дома в США — это инвестиция, не зависящая от вашей визовой ситуации. Если вы сможете жить в свои инвестиции, это глазурь на вершине. Вы не хотите упустить лучший и самый безопасный способ накопления богатства — инвестиции в недвижимость.

Фактически, с марта 2016 г. по март 2020 г. иностранные покупатели, не являющиеся резидентами США, инвестировали в среднем 48 миллиардов долларов в год в жилую недвижимость США (источник: NAR, новые постройки не учитываются). Это связано с высокой доходностью от аренды в США, которая в большинстве случаев генерирует положительный денежный поток (после учета платежей по ипотеке и других налогов на недвижимость). Кроме того, у вас есть ценный актив (в долларах США) в самой стабильной и крупнейшей экономике мира.

Это связано с высокой доходностью от аренды в США, которая в большинстве случаев генерирует положительный денежный поток (после учета платежей по ипотеке и других налогов на недвижимость). Кроме того, у вас есть ценный актив (в долларах США) в самой стабильной и крупнейшей экономике мира.

Если вам необходимо покинуть страну из-за проблем с визой, вы можете продолжать законно владеть недвижимостью в США в качестве инвестиционной недвижимости и получать доход от аренды. Тот факт, что глобальные инвесторы в недвижимость, не проживающие в США, каждый год покупают недвижимость в США на сумму ~ 50 миллиардов долларов для достижения своих финансовых и инвестиционных целей, сам по себе является свидетельством того, почему этот риск для покупателей жилья H2B является скорее предполагаемым риском, чем фактическим. риск.

На самом деле, наличие ипотечных вариантов h2B для новичков в США, не имеющих кредита в США или имеющих небольшой кредит, а также специализированных ипотечных кредиторов h2B, если у вас есть кредит в США, делает владение жильем h2B проще и доступнее, чем когда-либо прежде.

Ниже приведены основные причины, по которым покупка дома по визе H2B является безопасной и отличной инвестицией.

Найдите лучших ипотечных кредиторов для владельцев визы h2B

Пройдите предварительную квалификацию для получения ипотечной визы h2B. Кредит в США не требуется для вновь прибывших в США

Начало работы

5 основных причин, по которым вам следует подумать о покупке дома по визе h2B

Иностранные рабочие по визе h2B часто имеют более продолжительное пребывание, что снижает вероятность того, что они аренду, поскольку они обустраиваются со своей жизнью в США и обычно изучают варианты покупки дома по визе H2B.

Есть много причин, по которым обладатели визы h2B решаются на покупку дома в Америке, и почему имеет смысл купить дом в США в качестве иностранного гражданина по визе h2B как можно раньше.

Вот некоторые из основных преимуществ для владельцев визы h2B, рассматривающих возможность покупки дома в США:

1.

Улучшает качество жизни в США

Улучшает качество жизни в СШАПокупка дома, вероятно, повысит качество вашей жизни и чувство принадлежности к Америке, особенно если вы планируете жить в США по визе h2B в течение длительного периода. Качество жизни становится особенно важным, если вы воспитываете здесь детей или планируете первого ребенка, работая в США по визе h2B. Кроме того, домовладение является одним из столпов американской мечты, и покупка дома часто является первым шагом к созданию собственной семьи и сообщества здесь, в США.

2. Безопасный и надежный способ заработать состояние для обладателей визы H2B

Средняя стоимость дома в США выросла почти на 46% за последние пять лет, с 208 000 долларов в августе 2016 года до 304 000 долларов в августе 2021 года, и будет расти в дальнейшем. увеличиться до 335 000 долларов США (~ 12%) к июлю 2022 года (Источник: индекс стоимости жилья Zillow).

Тенденция стоимости жилья в США

Источник : Zillow Home Value Index Для сравнения: если владелец визы H2B купил дом стоимостью 500 000 долларов США в июле 2016 года, стоимость дома выросла бы примерно до 800 000 долларов США к июлю 2016 года. 2022 г. (согласно прогнозу ожидаемой стоимости жилья) через 6 лет, то есть максимальное количество лет по визе h2B. Это более 300 000 долларов за 6 лет!

2022 г. (согласно прогнозу ожидаемой стоимости жилья) через 6 лет, то есть максимальное количество лет по визе h2B. Это более 300 000 долларов за 6 лет!

Согласно данным заявления об условиях труда ( LCA ), опубликованным Министерством труда США, по состоянию на второй квартал 2021 года средняя годовая заработная плата иностранного рабочего по визе h2B составляла 126 212 долларов США (на основе 184 141 сертифицированных заявлений LCA для h2 -B представлено в этот период).

Заработная плата работника h2B значительно выше, чем средняя заработная плата рабочего в США, составляющая около 52 000 долларов ( источник : SSA).

Значительно более высокий, чем в среднем по США, доход для работников с визой h2B в США означает, что их общий собственный капитал будет расти с течением времени. Таким образом, инвестирование в недвижимость США является одним из самых безопасных и надежных способов создания богатства в долгосрочной перспективе.

Средняя зарплата H2B в топ-10 штатах по объему LCA

| Штат | Среднегодовая зарплата |

|---|---|

| CA | 901 84 152 145 долларов|

| Техас | 114 737 долларов |

| Нью-Йорк | 133 929 долл. США США |

| WA | 140 193 долл. США |

| NJ | 122 897 долл. США | IL | 115 863 $ |

| МА | 121 414 $ |

| NC | 114 719 $ |

| GA | 110 618 $ 9 0185 |

| PA | 113 583 $ |

| Общая средняя | 126 212 |

3. Налоговые льготы при владении домом по визе h2B

Поскольку обладатели визы h2B, скорее всего, останутся в Америке на несколько лет, покупка дома по визе H может быть выгодна с налоговой точки зрения. Чтобы поощрить домовладельцев, IRS предоставило несколько налоговых льгот для владения домом в виде вычетов. Налоговый вычет уменьшает ваш скорректированный валовой доход, что, в свою очередь, уменьшает ваши налоговые обязательства. Вот некоторые из наиболее распространенных налоговых вычетов, которые вы можете получить за владение домом по визе h2B:

Чтобы поощрить домовладельцев, IRS предоставило несколько налоговых льгот для владения домом в виде вычетов. Налоговый вычет уменьшает ваш скорректированный валовой доход, что, в свою очередь, уменьшает ваши налоговые обязательства. Вот некоторые из наиболее распространенных налоговых вычетов, которые вы можете получить за владение домом по визе h2B:

Вычет процентов по ипотечному кредиту

Вы можете требовать вычета любых процентов по ипотечному кредиту, уплаченных в течение финансового года (до 750 000 долларов США), а также любых баллов, выплаченных для обеспечения ипотечного кредита. Ваш кредитор отправит вам форму IRS 1098, в которой будет указана сумма процентов, уплаченных вами в предыдущем году.

Вычет налога на имущество

Владельцы визы h2B могут требовать вычета налогов на имущество, которые они ежегодно платят за свои дома, что может сэкономить им тысячи налоговых обязательств. Вы можете претендовать на этот вычет как по федеральным налогам, так и по налогам штата, если это применимо.

Частное ипотечное страхование (PMI) Вычет

PMI — это плата, которую кредиторы взимают с заемщиков, внесших менее 20% от общей суммы, необходимой для ипотеки. Вы можете вычесть свои платежи PMI из своих налоговых обязательств.

Налоговые льготы при продаже дома по визе h2B

Вам не придется платить налоги с первых 250 000 долларов прибыли, если вы владели недвижимостью и проживали в ней не менее двух из предыдущих пяти лет. Если вы состоите в браке и подаете налоги совместно, прирост капитала, освобожденный от налогов, удваивается до 500 000 долларов, но оба супруга должны соответствовать требованию о проживании.

Home Office Deduction

Covid-19 изменил то, как мы работаем, и удаленная работа становится очень распространенной, независимо от вашего иммиграционного статуса. Владельцы визы h2B могут потребовать вычет за любую часть своего дома, которую они регулярно и исключительно используют в качестве офиса.

4. Доступные цены на жилье в США

Цены на жилье в некоторых городских районах США ниже, чем в центральных районах других городов мира. Например, даже в таком относительно дорогом городе США, как Сан-Франциско, квадратный метр жилой недвижимости стоит $5,89.0 по сравнению с 26 262 долл. США в Лондоне (Великобритания), 28 570 долл. США в Гонконге (Китай), 10 947 долл. США в Торонто (Канада), 10 932 долл. США в Мумбаи (Индия) и т. д. ( Источник : Национальная ассоциация риелторов)

Например, даже в таком относительно дорогом городе США, как Сан-Франциско, квадратный метр жилой недвижимости стоит $5,89.0 по сравнению с 26 262 долл. США в Лондоне (Великобритания), 28 570 долл. США в Гонконге (Китай), 10 947 долл. США в Торонто (Канада), 10 932 долл. США в Мумбаи (Индия) и т. д. ( Источник : Национальная ассоциация риелторов)

По сравнению с другими странами как и в Австралии или Канаде, ипотечные ставки и цены на жилье исторически были намного ниже в США, что делает их более доступными для работников с визой H2B, которые хотят купить дом в Америке.

5. Владение домом, как правило, дешевле, чем аренда по визе H2B

В долгосрочной перспективе владеть домом всегда дешевле, чем арендовать. Вы можете использовать свои ежемесячные арендные платежи для создания капитала в оценивающемся активе, которым является дом вашей мечты в США. Покупка дома также выгодна с инвестиционной точки зрения, поскольку со временем помогает создать богатство.

Владельцы визы h2B могут пользоваться многими преимуществами и финансовыми преимуществами при покупке дома в США. Имея очевидные преимущества владения домом по визе h2B, давайте обсудим различные варианты жилищных кредитов для обладателей визы h2B.

Совет профессионала : Когда вы готовы купить дом в США по визе H2B, в идеале вам следует работать с агентом по недвижимости, имеющим опыт работы с иностранными клиентами, например, с агентом по недвижимости с номером . Обозначение CIPS .

Агент по недвижимости CIPS (Certified International Property Specialist) прошел специальное обучение для беспрепятственного проведения сделок с недвижимостью для лиц иностранного происхождения, проживающих в США, например, для иностранных рабочих с визой H2B.

Найдите лучшего агента по недвижимости с международным опытом

Свяжитесь с местным(и) агентом(ами) по недвижимости в США со статусом CIPS дома в США в качестве иностранного гражданина по визе h2B для получения более подробной информации о том, как приобрести дом в США в качестве иностранного гражданина.

6. Платежи по ипотеке менее изменчивы, чем арендные платежи

Одним из основных преимуществ владения домом является то, что платежи по ипотечным кредитам часто более стабильны, чем арендные платежи. Это связано с тем, что арендная плата может увеличиваться из года в год, а платеж по ипотеке фиксируется на весь срок действия кредита. Эта стабильность может быть особенно важна для тех, у кого есть виза, поскольку гарантии занятости и дохода могут быть менее определенными.

Жилищные кредиты для владельцев визы h2B/ ипотечные кредиты по визе h2B

Владельцы визы h2B и неграждане США с другими рабочими визами, такими как L1, имеют различные варианты ипотечного кредита, доступные в зависимости от их индивидуальных потребностей, проживания в США и кредитного рейтинга.

Ипотека h2B для вновь прибывших в США без или с недостаточной кредитной историей в США

Если вы новичок в США с визой h2B без кредитной истории в США или с недостаточной кредитной историей, вопреки тому, что вы думаете, вам не нужно ждать 2 + лет, чтобы установить кредитный рейтинг в США, прежде чем получить право на финансирование дома в США. Некоторые американские кредиторы предлагают ипотечные кредиты иностранным гражданам для вновь прибывших в США по визам, таким как H2B, и нерезидентам по конкурентоспособным ставкам.

Некоторые американские кредиторы предлагают ипотечные кредиты иностранным гражданам для вновь прибывших в США по визам, таким как H2B, и нерезидентам по конкурентоспособным ставкам.

Ознакомьтесь с нашим подробным пошаговым руководством по получению ипотечного кредита в качестве иммигранта из США по визе H2B без кредитной истории США.

Варианты ипотечного жилищного кредита для владельцев визы h2B с установленным кредитным рейтингом в США

Обладатель визы h2B с установленным (2+ лет) кредитным рейтингом в США будет иметь несколько доступных вариантов финансирования жилья. Однако ваш выбор будет зависеть от того, сколько дома вы можете себе позволить, сколько вы готовы внести в качестве первоначального взноса и суммы вашего кредита.

Таким образом, обладатели визы H-1B могут подавать заявки на все виды ипотечных жилищных кредитов в США, включая кредиты FHA, обычные ипотечные кредиты и крупные ипотечные кредиты.

Тем не менее, рекомендуется работать с ипотечными кредиторами в США, которые специализируются на ипотеке H2B. К сожалению, не все ипотечные кредиторы и их андеррайтеры знают об уникальных обстоятельствах и документации для владельцев визы H2B, даже если они могут инициировать ипотечный продукт. Это может создать неприятные переживания и ненужные осложнения во время одной из самых важных финансовых операций в вашей жизни.

К сожалению, не все ипотечные кредиторы и их андеррайтеры знают об уникальных обстоятельствах и документации для владельцев визы H2B, даже если они могут инициировать ипотечный продукт. Это может создать неприятные переживания и ненужные осложнения во время одной из самых важных финансовых операций в вашей жизни.

Ипотечные кредиторы-партнеры HomeAbroad в США специализируются на ипотеке H2B, подходящей для ваших конкретных потребностей в финансировании ипотечного дома, таких как:

Ипотека в США для владельцев визы h2B

Пройдите предварительный отбор на ипотеку в США по визе h2B от специализированных кредиторов h2B.

Начало работы

Требования к ипотечным кредитам h2B

Имея визу H-1B, большинство кредиторов определяют статус претендента на получение ипотечного кредита в каждом конкретном случае, используя доступную им информацию. Большинство кредиторов требуют следующее:

- SSN, если вы находитесь в США

- Действительная рабочая виза

- 2 года кредитной истории США для традиционных ипотечных кредитов

- Для новых иммигрантов с визой h2B кредит не требуется

- Стаж работы в США 2 года

- Хороший кредитный рейтинг, в идеале более 670 (также не доступны ипотечные кредиты в США)

- Доход в США, который вы ожидаете сохранить в течение как минимум 3 лет

- Если вы подаете заявление на получение кредита FHA, вам потребуется документ о разрешении на работу (EAD) от USCIS.

Кредиты FHA (кредиты Федерального жилищного управления) для обладателей визы H2B

Кредиты FHA — это ипотечные кредиты, обеспеченные государством, застрахованные Федеральным жилищным управлением. Ипотечные кредиты FHA требуют более низкого минимального кредитного рейтинга и первоначальных взносов, чем многие обычные кредиты, что делает их особенно популярными среди покупателей жилья впервые.

Право на получение кредита FHA для обладателя визы H2B зависит от того, соответствует ли заемщик следующим правилам, описанным в своде правил кредита FHA:

- «Имущество будет основным местом жительства Заемщика;

- Заемщик имеет действующий SSN, за исключением сотрудников Всемирного банка, иностранного посольства или эквивалентного работодателя, указанного HUD;

- Заемщик имеет право работать в Соединенных Штатах, что подтверждается документом о разрешении на работу, выданным Службой гражданства и иммиграции США; и

- Заемщик удовлетворяет тем же требованиям и условиям, что и для граждан США».

Обычная ипотека для обладателей визы H2B

Обычная ипотека — это ипотека, которая не гарантируется и не застрахована федеральным правительством.

Соответствующие ипотечные кредиты являются наиболее популярными обычными ипотечными кредитами, поскольку они соответствуют требованиям для продажи Fannie Mae или Freddie Mac, спонсируемым государством предприятиям, которые покупают ипотечные кредиты у кредиторов и продают их инвесторам. Таким образом, они называются соответствующими, поскольку соответствуют минимальным стандартам для продажи Fannie Mae или Freddie Mac.

Обычные ипотечные кредиты также могут быть несоответствующими или гигантскими ипотечными кредитами, что означает, что они не соответствуют рекомендациям Fannie Mae или Freddie Mac и, как правило, имеют более высокие суммы кредита, чем соответствующие лимиты кредита.

Обычная ипотека против ссуд FHA

| Обычная Ипотека | Ссуды FHA | |

|---|---|---|

| 620 | 500 | |

| Первоначальный взнос | от 3% до 20% | 3,5% для кредитного рейтинга 580+; 10% для кредитных рейтингов 500-579 |

| Условия кредита | Срок от 8 до 30 лет | Срок от 15 до 30 лет |

| Страховые взносы по ипотечному кредиту 9 0185 | PMI (если менее 20% вниз) | Авансовый взнос: 1,75% от суммы кредита; годовая премия: от 0,45% до 1,05% |

| Тип процента | Фиксированная или плавающая ставка | Фиксированная ставка |

Какой первоначальный взнос за дом нужен обладателям визы h2B?

В зависимости от вашей конкретной кредитной ситуации, ваш первоначальный взнос может составлять всего 3% по обычным ипотечным кредитам. Если у вас достаточно сбережений, чтобы внести первоначальный взнос в размере 20% и более, вам не придется ежемесячно платить за частное ипотечное страхование. Даже если вы внесете менее 20% от покупной цены, вы можете отменить ипотечное страхование, как только достигнете 20% собственного капитала.

Если у вас достаточно сбережений, чтобы внести первоначальный взнос в размере 20% и более, вам не придется ежемесячно платить за частное ипотечное страхование. Даже если вы внесете менее 20% от покупной цены, вы можете отменить ипотечное страхование, как только достигнете 20% собственного капитала.

С кредитами FHA вы можете положить 3,5% от покупной цены для кредитных баллов 580+; 10% для кредитных баллов 500-579.

Для получения ипотечного кредита h2B для иностранного гражданина без кредитной истории в США вам придется внести первоначальный взнос в размере не менее 25% от большинства кредиторов.

Организовать авансовые платежи по ипотеке h2b

Если у вас нет отложенных 10-25% для первоначального взноса, у вас есть несколько других вариантов. Одним из вариантов является получение кредита от семьи или друзей. Другой вариант — изучить программы помощи при первоначальном взносе, которые может предложить ваш штат или местное правительство. Вы также можете получить потребительский кредит.

Имейте в виду, что даже если вы в состоянии внести первоначальный взнос, вам также необходимо иметь достаточно средств для закрытия расходов, которые обычно составляют около 2-5% от покупной цены дома. Как только вы скопите достаточно средств как для первоначального взноса, так и для закрытия расходов, вы будете на пути к домовладению!

Лучшие варианты ипотечного кредитования для владельцев визы h2B

Обладателям визы h2B доступно несколько вариантов ипотечного кредитования. Одним из них является стандартная ипотека, которую можно получить через большинство кредиторов. Еще один вариант ипотеки для обладателей визы H2B — это программа, специально разработанная для иностранных граждан. Эти программы обычно имеют более низкие процентные ставки и требования к первоначальному взносу. Существует также ряд спонсируемых государством ипотечных программ, на которые могут претендовать обладатели визы H2B. К ним относятся кредитная программа Федерального управления жилищного строительства и кредитная программа по делам ветеранов. Владельцы визы h2B должны сравнить все свои варианты ипотеки, чтобы найти лучший для своих нужд.

Владельцы визы h2B должны сравнить все свои варианты ипотеки, чтобы найти лучший для своих нужд.

HomeAbroad также может помочь вам связаться с кредитором, который предоставляет ипотечные визы H2B и может эффективно выполнить ваши требования. Мы связываем вас с кредитором, который лучше всего подходит для вашего случая.

Найдите лучших ипотечных кредиторов для владельцев визы h2B

Пройдите предварительную квалификацию для получения ипотечной визы h2B. Кредит в США не требуется для вновь прибывших в США

Начало работы

Проблемы, с которыми сталкиваются покупатели жилья H-1B

Несмотря на потенциальную стабильность, которую может обеспечить владение домом, есть ряд проблем, с которыми сталкиваются обладатели визы H-1B.

Во-первых, статус вашей визы привязан к вашей работе – если вы потеряете работу, вы также можете лишиться визы и быть вынуждены покинуть страну.

Кроме того, тот факт, что большинство кредиторов требуют, чтобы заемщики имели стабильный доход, который, как они ожидают, будет продолжаться не менее трех лет. Это может быть трудно доказать для владельцев H-1B, которые могут иметь работу только в течение определенного периода времени.

Это может быть трудно доказать для владельцев H-1B, которые могут иметь работу только в течение определенного периода времени.

Тем не менее, вы все еще можете купить дом в США по визе h2B. Вот что вы можете сделать, если вам нужно вернуться.

Покупка дома по визе H2B. Если вы вернетесь в свою родную страну, какие у вас есть варианты?

Хотя существует множество причин для покупки дома по визе h2B, неопределенность в отношении продления и продления визы h2B может по-прежнему быть сдерживающим фактором для владельцев визы h2B, особенно если у вас нет формы I-140 или заявления на грин-карту. в процессе.

#1 Арендуйте свой дом в США, если вам откажут в расширении H2B

В худшем случае, когда вам придется вернуться на родину из-за проблем с визой, вы можете продолжать владеть своим домом в США в нерезидент. Вы можете получать доход от аренды, чтобы позаботиться о платежах по ипотеке и других расходах, связанных с домом.

Инвестирование в недвижимость США все еще может быть отличным финансовым решением с приростом капитала в долларах США и ростом стоимости жилья в США.

В таком случае убедитесь, что вы продолжаете вносить ежемесячные платежи по ипотеке, чтобы избежать потери права выкупа.

Неграждане США, как резиденты, так и нерезиденты США, могут покупать и владеть домом в США и имеют те же права собственности, что и граждане США.

#2 Продажа вашего дома по визе h2B, если вам нужно вернуться на родину

Если вы решите продать свой дом в США, вы можете легко сделать это из своей страны, обратившись к агенту по недвижимости, имеющему опыт работы с иностранными и международными сделками. Возможно, вы даже сможете выполнить часть требования о проживании для освобождения от налога на прибыль от продажи вашего основного места жительства в США, если вам пришлось продать свой дом досрочно из-за проблем с вашей визой H2B.

#3 Позвольте вашей семье или друзьям жить

Если вы покидаете Соединенные Штаты, но ваш ребенок или член семьи все еще находится там, вы можете позволить этому человеку остаться в вашем доме. Вы можете попросить своего близкого родственника или друга заплатить вам арендную плату или оплатить взносы по ипотеке и налоги на недвижимость от вашего имени.

Вы можете попросить своего близкого родственника или друга заплатить вам арендную плату или оплатить взносы по ипотеке и налоги на недвижимость от вашего имени.

Вещи для размышления:

Платите ипотеку, чтобы избежать дефолта

Очень важно, чтобы вы не отставали от выплат по ипотеке, даже если вы уезжаете из Соединенных Штатов. Если вы не выполните обязательства по ипотеке, ваш кредитор может лишить права выкупа ваш дом.

Кроме того, если продажа вашей собственности не покрывает полную сумму вашей ипотеки, ваш кредитор может преследовать вас за недостающую сумму.

Один из способов избежать дефолта — обратиться к своему кредитору и объяснить свою ситуацию. Возможно, вы сможете выработать соглашение о воздержании, в котором ваш кредитор соглашается приостановить ваши платежи на определенный период времени.

Вы также можете иметь право на модификацию кредита, которая может снизить процентную ставку или продлить срок кредита.

Остерегайтесь комиссий за международные переводы при оплате ипотеки

Если вы решите покинуть Соединенные Штаты, вы все равно будете должны деньги по ипотеке. Несмотря на то, что возможно сохранить свой банковский счет в США, вам может потребоваться осуществлять платежи из-за рубежа. Международные переводы могут быть дорогостоящими. Изучите свои варианты того, как перевести деньги вашему кредитору, чтобы избежать оплаты этих расходов.

Несмотря на то, что возможно сохранить свой банковский счет в США, вам может потребоваться осуществлять платежи из-за рубежа. Международные переводы могут быть дорогостоящими. Изучите свои варианты того, как перевести деньги вашему кредитору, чтобы избежать оплаты этих расходов.

Придерживайтесь бюджета

Если вы являетесь обладателем визы H-1B и подумываете о покупке дома, рассмотрите свой нынешний статус визы, вашу работу и ваши долгосрочные цели. Многие обладатели визы H-1B откладывают покупку дома до получения грин-карты. Если вы решите купить дом, убедитесь, что вы не покупаете экстравагантный дом. Установите бюджет и соблюдайте.

В заключение

Покупка дома по визе h2B — это отличная инвестиция, которую владельцы визы h2B должны учитывать для достижения своих долгосрочных финансовых целей. Владельцам визы h2B доступны различные варианты ипотеки, независимо от их кредитной ситуации в США. Таким образом, вы можете достичь цели приобретения жилья в США намного быстрее, чем ждать 2-3 года, чтобы стать владельцем дома, если вы можете позволить себе внести более высокую сумму первоначального взноса. Напротив, вы можете установить всего 3% первоначальный взнос с установленной кредитной и трудовой историей в США.

Напротив, вы можете установить всего 3% первоначальный взнос с установленной кредитной и трудовой историей в США.

Ипотека в США для владельцев визы h2B

Пройдите предварительный отбор на ипотеку в США по визе h2B от специализированных кредиторов h2B.

Начало работы

Часто задаваемые вопросы

Стоит ли покупать дом по визе H2B?

Да, купить дом по визе h2B — хорошая идея. Это следует делать, потому что у вас будет высоко ценящийся актив в самой сильной экономике мира. Владеть домом на h2B намного лучше, чем арендовать. Если вас беспокоит отказ в продлении визы, то не беспокойтесь. Потому что вы можете сдавать свою недвижимость в аренду, чтобы получить дополнительный доход, или вы можете продать ее по оценочной стоимости, чтобы погасить кредит и получить некоторую прибыль.

Могу ли я получить ипотечный кредит по визе H2B? ДА, вы можете получить ипотечный кредит с визой h2B. Работники с визами H2B имеют право на получение кредитов FHA, обычных ипотечных кредитов и крупных ипотечных кредитов.

Этот процесс аналогичен процессу любого другого заявителя на ипотеку, но есть несколько ключевых отличий, о которых следует знать. Прежде всего, лица, получившие визу h2B, должны будут предоставить подтверждение занятости в письме от своего работодателя. Кроме того, им нужно будет продемонстрировать, что у них есть финансовые ресурсы для внесения первоначального взноса и покрытия расходов на закрытие. Наконец, важно отметить, что для получения ипотечного кредита по визе h2B может потребоваться более высокий кредитный рейтинг, чем обычно, поэтому люди должны заранее проверить свои кредитные отчеты. Однако, если у вас нет высокого кредитного рейтинга, мы можем помочь вам получить ипотечный кредит на визу H2B.

Справочник по ипотечным кредитам для иностранных граждан без кредита США

Должен ли я покупать дом, когда я нахожусь на h2B? Это выгодно?

Да, вам следует купить дом, если у вас есть виза H2B, потому что дом будет ценным активом. И это также выгодно, потому что, если вам нужно покинуть США, вы можете сдать свою недвижимость в аренду, чтобы заработать дополнительные деньги, или вы можете продать ее по оценочной стоимости, чтобы погасить свои долги перед кредиторами и получить прибыль. Прочтите это руководство, чтобы узнать, почему вам стоит купить дом по визе h2b.

Прочтите это руководство, чтобы узнать, почему вам стоит купить дом по визе h2b.

Что произойдет с моей собственностью, если я потеряю h2-B?

Если вы потеряли визу H2-B, вы по-прежнему будете владеть недвижимостью. Однако вам, возможно, придется продать недвижимость, если вы больше не сможете жить в Соединенных Штатах. Или вы также можете сдать его в аренду, чтобы получить дополнительный доход. Какой бы вариант вы ни выбрали, вы будете в плюсе.

Нужно ли мне продавать свой дом, если я уеду из США или мне откажут в H2B?

Если вы покидаете Соединенные Штаты или вам отказано в визе H2B, вы не обязаны продавать свой дом. Вы можете сохранить недвижимость и сдавать ее в аренду, чтобы получать доход. Или вы также можете продать его, в зависимости от того, что лучше для вашей ситуации. Если вы беспокоитесь об управлении своей недвижимостью из вашей страны, то компании по управлению недвижимостью могут упростить вам эту задачу.

Могу ли я получать доход от сдачи в аренду своей собственности, находясь на h2B?

Да, вы определенно можете получать доход от сдачи в аренду своей недвижимости, имея визу h2B. Просто позаботьтесь о налогах на доход от вашего дома h2b, и все будет хорошо.

Просто позаботьтесь о налогах на доход от вашего дома h2b, и все будет хорошо.

Могу ли я владеть более чем 1 домом по визе h2B?

Да, по визе h2B вы можете владеть более чем одним домом. Количество объектов недвижимости, которыми вы можете владеть в США, не ограничено.

Нужно ли мне жить в собственности, купленной на h2B?

Нет, вам не нужно жить в собственности, которую вы приобрели по визе H2B. Вы можете сдавать его в аренду для получения дохода.

Могу ли я купить недвижимость на Airbnb по визе h2b?

Да, вы можете купить недвижимость на Airbnb по визе h2B. Нет никаких ограничений, и вы можете использовать свою собственность для получения дополнительного дохода. Вам просто нужно позаботиться о налоговых последствиях дохода от вашей собственности.

Могу ли я купить землю в США на h2B?

Да, вы можете купить землю в США по визе h2B. Вам нужно будет предоставить доказательства наличия средств для покрытия покупной цены земли, а также любых связанных с этим расходов.