Срок уплаты земельного налога за 2019 год \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Срок уплаты земельного налога за 2019 год

Подборка наиболее важных документов по запросу Срок уплаты земельного налога за 2019 год (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Земельный налог:

- 18210606032041000110

- 18210606033101000110

- 18210606033131000110

- 18210606033132100110

- 3021280

- Показать все →

- Земельный налог:

- 18210606032041000110

- 18210606033101000110

- 18210606033131000110

- 18210606033132100110

- 3021280

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 59 «Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган обратился в суд с заявлением о взыскании задолженности по земельному налогу, физическое лицо, в свою очередь, предъявило встречное требование о признании задолженности безнадежной к взысканию, а обязанность по ее уплате прекращенной. Суд установил, что налоговый орган направил физическому лицу уведомление, в котором был рассчитан земельный налог за 2016 год. В дальнейшем налогоплательщику неоднократно направлялись повторные уведомления об уплате земельного налога за 2016 год. В 2019 году сумма налога, подлежащая уплате за 2016 год, была перерассчитана. Суд поддержал вывод нижестоящих инстанций о том, что положения п. 2.1 ст. 52 НК РФ о возможности проведения перерасчета за три года, предшествующих его проведению, не влекут восстановления шестимесячного срока для взыскания задолженности. В данном случае срок для обращения в суд за взысканием налога инспекцией был пропущен, поскольку он истек в 2018 году. Суд удовлетворил требования налогоплательщика.

Суд установил, что налоговый орган направил физическому лицу уведомление, в котором был рассчитан земельный налог за 2016 год. В дальнейшем налогоплательщику неоднократно направлялись повторные уведомления об уплате земельного налога за 2016 год. В 2019 году сумма налога, подлежащая уплате за 2016 год, была перерассчитана. Суд поддержал вывод нижестоящих инстанций о том, что положения п. 2.1 ст. 52 НК РФ о возможности проведения перерасчета за три года, предшествующих его проведению, не влекут восстановления шестимесячного срока для взыскания задолженности. В данном случае срок для обращения в суд за взысканием налога инспекцией был пропущен, поскольку он истек в 2018 году. Суд удовлетворил требования налогоплательщика.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Статья: Ответы на вопросы налогоплательщиков, заданные в ходе онлайн-вебинара по теме «Правила предоставления отсрочки и рассрочки платежей в соответствии с Постановлением Правительства РФ от 02. 04.2020 N 409″

04.2020 N 409″

(«Официальный сайт ФНС России», 2020)Вопрос: Подлежит ли рассмотрению заявление о предоставлении отсрочки или рассрочки, если у налогоплательщика задолженность образовалась по авансовым платежам по срокам уплаты 2019 года по декларациям, представленным налогоплательщиками в 2020 году (земельный налог с организаций, транспортный налог с организаций, УСН)?

ФНС России от 06.07.2022 N БВ-4-7/8529

Уведомление об уплате земельного налога от 6 июля 2019 года, в том числе за 2016 год, направлено гражданину в июле 2019 года со сроком уплаты не позднее 2 декабря 2019 года.

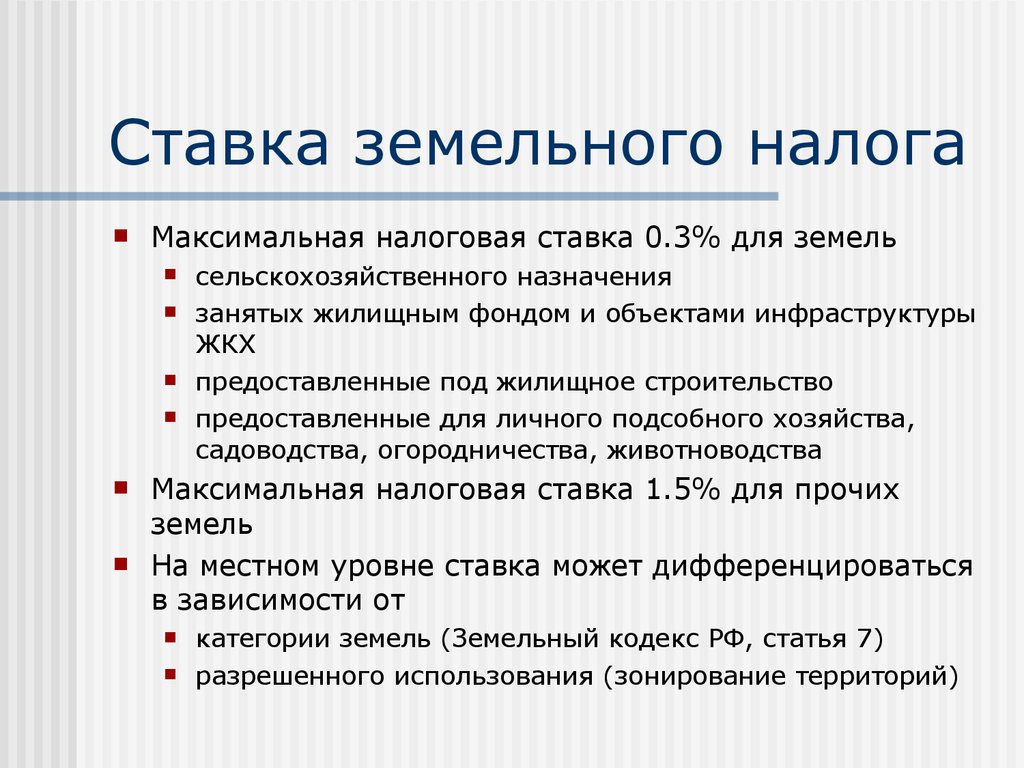

Ст. 397 НК РФ. Порядок и сроки уплаты налога и авансовых платежей по налогу

1. Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

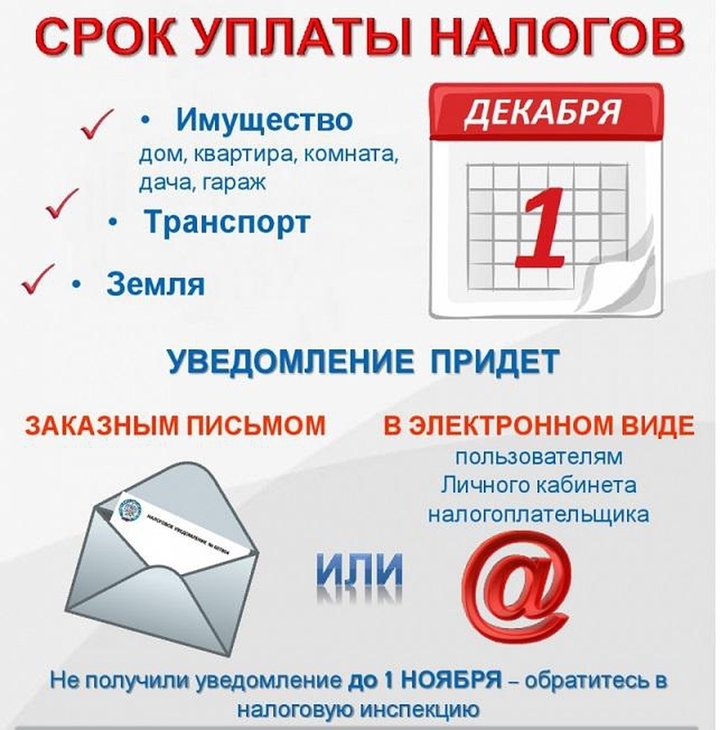

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 5 статьи 396 настоящего Кодекса.

3. Налог и авансовые платежи по налогу уплачиваются налогоплательщиками-организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса.

4. Налогоплательщики — физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

5. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями составление, передача (направление) налоговыми органами указанным налогоплательщикам-организациям сообщений об исчисленных налоговыми органами суммах налога, представление такими налогоплательщиками в налоговые органы пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, рассмотрение налоговыми органами представленных такими налогоплательщиками пояснений и (или) документов и передача (направление) налоговыми органами таким налогоплательщикам уточненных сообщений об исчисленных суммах налога осуществляются в порядке и сроки, аналогичные порядку и срокам, предусмотренным пунктами 4 — 7 статьи 363 настоящего Кодекса.

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

См. все связанные документы >>>

< Статья 396.1. Налоговый вычет для налогоплательщиков — участников соглашений о защите и поощрении капиталовложений

Статья 398. Утратила силу с 1 января 2021 года. — Федеральный закон от 15.04.2019 N 63-ФЗ. >

Важно!

Абзац 1 пункта 1 комментируемой статьи действует в редакции Федерального закона от 29.11.2014 N 379-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с принятием Федерального закона «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя».

Абзац второй пункта 1 статьи 397 НК РФ действует, в свою очередь, в редакции Федерального закона от 04.11.2014 N 347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

В абзаце 1 пункта 1 комментируемой статьи установлено, что земельный налог и авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Согласно абзацу 2 пункта 1 статьи 397 НК РФ в новой редакции срок уплаты налога для налогоплательщиков-организаций не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 398 НК РФ.

Обращаем внимание, что абзац 3 пункта 1 статьи 397 НК РФ также действует в новой редакции Федерального закона от 02.12.2013 N 334-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 5 Закона Российской Федерации «О налогах на имущество физических лиц», в силу которой земельный налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 октября года, следующего за истекшим налоговым периодом.

Официальная позиция.

В письме ФНС России от 11.02.2015 N БС-4-11/2015@ «О сроках уплаты в налоговых уведомлениях» дается очень важное разъяснение о порядке применения новой редакции пункта 1 комментируемой статьи. Рассмотрим их.

Федеральная налоговая служба в связи с вступлением в силу с 01.01.2015 изменений, внесенных Федеральным законом от 02.12.2013 N 334-ФЗ в часть вторую Налогового кодекса Российской Федерации и Закон Российской Федерации от 09.12.1991 N 2003-1 «О налогах на имущество физических лиц» в части установления для физических лиц единого срока уплаты земельного и транспортного налогов, а также налога на имущество физических лиц — не позднее 1 октября года, следующего за истекшим налоговым периодом, а также учитывая изменения, внесенные Федеральным законом от 02.04.2014 N 52-ФЗ в статью 58 НК РФ, направляет разъяснения по порядку установления сроков уплаты в налоговых уведомлениях с расчетом имущественных налогов для реализации в программном обеспечении.

1. В случае если от даты направления налоговых уведомлений до 1 октября текущего года остается 30 и более рабочих дней, во всех налоговых уведомлениях (включая перерасчеты налога) указывается срок уплаты 1 октября 2015 года.

2. В случае если от даты направления налоговых уведомлений до 1 октября текущего года остается менее 30 рабочих дней (или в случае направления налоговых уведомлений после 1 октября текущего года), указывается следующий срок уплаты:

2.1. С учетом положений абзаца 3 пункта 2 статьи 52 НК РФ в случаях получения сведений об объектах налогообложения, расчет налогов по которым ранее не производился и налоговые уведомления не направлялись и по которым возникла необходимость произвести расчет за три предшествующих налоговых периода (в целях недопущения потерь бюджетов регионального и местного уровней), налоговые уведомления должны быть направлены в кратчайшие сроки после выявления таких случаев (до 31.12 текущего года), но срок уплаты указывается 1 октября следующего года.

2.2. Принимая во внимание нормы пункта 6 статьи 58 НК РФ, в налоговых уведомлениях, которые содержат перерасчет налога по объекту, налоговое уведомление с расчетом налога по которому уже направлялось, указывается срок уплаты не позднее 30 рабочих дней со дня направления налогового уведомления.

При этом обращаем внимание, что основное число перерасчетов должно производиться в период массового расчета налогов за очередной налоговый период и включаться в одно налоговое уведомление с расчетом за очередной налоговый период.

Одновременно сообщается, что начиная с 1 января 2015 года письмо от 22.03.2013 N БС-4-11/4992@ отменяется.

Официальная позиция.

При этом в письме ФНС России от 23.04.2014 N БС-4-11/7798 «О разъяснении законодательства о налогах и сборах» сообщается, что обязанность уплачивать имущественные налоги по новому единому сроку возникнет у граждан начиная с 2015 года, в том числе при уплате таких налогов за налоговый период 2014 года. Данная позиция согласована с Минфином России. Учитывая, что для физических лиц срок уплаты имущественных налогов установлен федеральным законодательством, внесение изменений в нормативные правовые акты органов муниципальных образований и законы субъектов Российской Федерации в части дублирования нового срока не требуется.

Учитывая, что для физических лиц срок уплаты имущественных налогов установлен федеральным законодательством, внесение изменений в нормативные правовые акты органов муниципальных образований и законы субъектов Российской Федерации в части дублирования нового срока не требуется.

Вместе с тем начиная с 1 января 2015 года все нормативные акты органов местного самоуправления и законы субъектов Российской Федерации должны быть приведены в соответствие с нормами законодательства о налогах и сборах.

Кроме того, обращаем внимание, что Федеральным законом от 02.04.2014 N 52-ФЗ в статьи 356 и 363 Налогового кодекса внесены изменения, устанавливающие полномочия законодательных (представительных) органов субъектов Российской Федерации по определению порядка и сроков уплаты только для налогоплательщиков-организаций. Аналогичные изменения будут внесены и в главу 31 «Земельный налог» Налогового кодекса.

В письме Минфина России от 27.01.2014 N 03-05-04-01/2765 указывается: учитывая, что Федеральный закон N 334-ФЗ не содержит переходных положений, ограничивающих применение данного Федерального закона к правоотношениям, связанным с уплатой имущественных налогов физическими лицами за налоговый период 2014 г.

У налогоплательщиков — физических лиц в 2015 г. возникнет обязанность по уплате транспортного налога, земельного налога и налога на имущество физических лиц за налоговый период 2014 г.

Таким образом, новый единый срок уплаты имущественных налогов, предусмотренный Федеральным законом N 334-ФЗ, применяется для физических лиц начиная с 2015 г., в том числе при уплате таких налогов за налоговый период 2014 г.

Важно!

Пункт 2 комментируемой статьи действует в редакции Федерального закона от 29.11.2014 N 379-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с принятием Федерального закона «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя».

В пункте 2 комментируемой статьи установлено, что в течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 5 статьи 396 НК РФ.

Пункт 3 комментируемой статьи действует в редакции Федерального закона от 04.11.2014 N 347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

В пункте 3 статьи 397 НК РФ закреплено, что земельный налог и авансовые платежи по налогу уплачиваются налогоплательщиками-организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ.

Внимание!

Необходимо иметь в виду, что положения пункта 3 статьи 397 НК РФ в новой редакции применяются в отношении налоговых периодов начиная с 2015 года.

Официальная позиция.

В письме ФНС России от 04.06.2014 N БС-4-11/10563 рассмотрен вопрос об отражении организацией, отнесенной к крупнейшим налогоплательщикам, КПП в декларации по земельному налогу. По данному вопросу официальный орган дал нижеследующее разъяснение.

Приказом ФНС России от 28.10.2011 N ММВ-7-11/696@ «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и Порядка ее заполнения» утверждена форма налоговой декларации и Порядок ее заполнения.

В пункте 2.10 Порядка указано, что налогоплательщики, отнесенные к категории крупнейших, представляют декларацию в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В декларации указывается код налогового органа по месту нахождения земельного участка.

Согласно пункту 3.2 Порядка крупнейшими налогоплательщиками КПП указывается на основании уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме N 9-КНУ.

Налогоплательщики, отнесенные к категории крупнейших, представляют в налоговый орган по месту учета в качестве крупнейших налогоплательщиков налоговые декларации по земельному налогу, заполняемые отдельно в установленном порядке по местонахождению земельного участка, указывая КПП, присвоенное налогоплательщику по месту учета организации в качестве крупнейшего налогоплательщика.

Важно!

Необходимо рассмотреть ситуацию, когда налогоплательщику — организации земельному налогу принадлежит несколько земельных участков, являющихся объектом налогообложения, но которые подведомственны разным налоговым органам. Встает вопрос: в какой именно налоговый орган необходимо подавать декларацию по земельному налогу — в тот, в котором поставлен на учет налогоплательщик-организация по всем земельным участкам, или же в соответствующие налоговые органы по месту нахождения каждого из земельных участков?

Из прямого толкования норм НК РФ следует, что в рассматриваемой ситуации необходимо подавать несколько налоговых деклараций по земельному налогу по каждому из земельных участков в соответствующие территориальный налоговые органы. Подать единую декларацию по месту своего учета налогоплательщик земельного налога — организация не может.

Подать единую декларацию по месту своего учета налогоплательщик земельного налога — организация не может.

Исключение составляют крупнейшие налогоплательщики. Они предоставляют налоговые декларации по земельному налогу по месту своего учета.

Пример.

ФАС Западно-Сибирского округа было рассмотрено дело по иску о признании недействительным решения налогового органа.

Налоговый орган взыскал штраф за непредставление налоговой декларации по земельному налогу, полагая, что налогоплательщик должен был представить не одну декларацию, а несколько, по всем районам, где расположены земельные участки, являющиеся объектом налогообложения земельным налогом.

ФАС Западно-Сибирского округа, рассмотрев данное дело, вынес Постановление от 15.05.2013 N А45-21306/2012, в котором указал, что налогоплательщики, отнесенные к категории крупнейших, представляют все налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Пункт 4 комментируемой статьи устанавливает порядок уплаты земельного налога налогоплательщиками — физическими лицами, не являющимися индивидуальными предпринимателями.

Важно!

Абзац 1 пункта 4 комментируемой статьи действует в редакции Федерального закона от 04.11.2014 N 347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

В абзаце 1 пункта 4 установлено, что налогоплательщики — физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом.

Форма налогового уведомления утверждена Приказом ФНС России от 25.12.2014 N ММВ-7-11/673@ (зарегистрировано в Минюсте России 04.02.2015 N 35860).

Официальная позиция.

Приказом ФНС России от 25.12.2014 N ММВ-7-11/673@ «Об утверждении формы налогового уведомления» установлено, что к налоговому уведомлению, вручаемому налогоплательщику лично, нужно формировать отрывной корешок, содержащий информацию о подлежащих уплате суммах налогов, в котором налогоплательщик расписывается при получении налогового уведомления. Налоговое уведомление формируется в зависимости от наличия у физического лица объектов налогообложения по одному налогу или нескольким налогам, подлежащим уплате на основании налогового уведомления, в том числе за предыдущие налоговые периоды при перерасчете сумм налогов.

При отсутствии у физического лица объекта налогообложения по налогу, подлежащему уплате на основании налогового уведомления, раздел налогового уведомления по соответствующему налогу не формировать.

При перерасчете суммы налога, указанной в ранее направленном налогоплательщику налоговом уведомлении, формировать раздел «Перерасчет налога» по соответствующему налогу, по которому произошли изменения. При этом перерасчет налога осуществлять в отношении объекта (объектов) налогообложения в целом по каждому: муниципальному образованию — по земельному налогу, налогу на имущество физических лиц; субъекту Российской Федерации — по транспортному налогу.

Налоговые уведомления направлять налогоплательщикам не позднее срока, указанного в статье 52 Налогового кодекса Российской Федерации, одновременно с платежными документами на уплату физическими лицами налогов в бюджетную систему Российской Федерации.

Налоговое уведомление в электронном виде направляется налогоплательщику земельного налога — физическому лицу одновременно с платежными документами на уплату налогов, подлежащих уплате в соответствии с этим налоговым уведомлением.

Датой направления налогоплательщику налогового уведомления в электронном виде и соответствующих платежных документов считается дата размещения их в интернет-сервисе «Личный кабинет налогоплательщика».

Налоговое уведомление считается полученным налогоплательщиком в электронном виде, если налоговому органу поступило подтверждение о получении налогоплательщиком налогового уведомления с использованием интернет-сервиса «Личный кабинет налогоплательщика».

Датой получения налогоплательщиком налогового уведомления в электронном виде является дата, указанная в подтверждении о получении налогоплательщиком налогового уведомления с использованием интернет-сервиса «Личный кабинет налогоплательщика».

В случае если налоговому органу не поступило подтверждение о получении налогоплательщиком налогового уведомления с использованием интернет-сервиса «Личный кабинет налогоплательщика» до 1 сентября календарного года, в котором это налоговое уведомление в электронном виде было направлено налогоплательщику, налоговый орган направляет налогоплательщику налоговое уведомление и платежные документы на бумажном носителе не позднее 30 рабочих дней до наступления установленных сроков уплаты соответствующих налогов.

Важно!

Отправка налогового уведомления по земельному налогу налогоплательщику — физическому лицу, не являющемуся индивидуальным предпринимателем, возможно только через интернет-сервис. Данное соответствует позиции официальных органов.

Официальная позиция.

Так, в письме ФНС РФ от 14.02.2012 N БС-3-11/451@ подтверждено, что в соответствии с действующим законодательством Российской Федерации отправка налогового уведомления в электронном виде по телекоммуникационным каналам связи предусмотрена только через интернет-сервис.

В абзаце 2 пункта 4 статьи 397 НК РФ установлено, что направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Пример.

В КС РФ поступила жалоба гражданина на нарушение его конституционных прав пунктом 10 статьи 4 Федерального закона от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 283-ФЗ) и абзацем 2 пункта 4 статьи 397 НК РФ.

По мнению заявителя, оспариваемое законоположение позволяет налоговым органам начислять недоимку по земельному налогу за прошедшие налоговые периоды без учета уплаченных ранее по тем же налоговым периодам сумм налога, а потому не соответствует статье 57 Конституции Российской Федерации, а также пунктам 3 и 7 статьи 3, пункту 2 статьи 5 и пункту 7 статьи 6 НК РФ.

КС РФ, изучив представленные заявителем материалы, не нашел оснований для принятия его жалобы к рассмотрению исходя из нижеследующего.

КС РФ указал: как следует из статей 96 и 97 Федерального конституционного закона от 21.07.1994 N 1-ФКЗ «О Конституционном Суде Российской Федерации» (далее — Закон N 1-ФКЗ), гражданин вправе обратиться в Конституционный Суд Российской Федерации с жалобой на нарушение своих конституционных прав и свобод законом и такая жалоба признается допустимой, если оспариваемым законом, примененным в конкретном деле, рассмотрение которого завершено в суде, затрагиваются его конституционные права и свободы; применение оспариваемого закона в деле заявителя должно быть подтверждено копией официального документа.

Представленные в КС РФ материалы свидетельствуют о том, что в ВС РФ заявитель обжаловал нормы того же федерального закона, конституционность норм которого он оспаривает в КС РФ.

При таких обстоятельствах обращение заявителя в КС РФ означает, что, по сути, он просит проверить конституционность правовых норм вне связи с конкретным делом, в котором судом в установленной юрисдикционной процедуре разрешается затрагивающий права и свободы заявителя вопрос, устанавливаются и (или) исследуются фактические обстоятельства, т.е. в порядке абстрактного нормоконтроля. Однако такая проверка может быть осуществлена лишь по запросам перечисленных в статье 125 (часть 2) Конституции Российской Федерации и статье 84 Закона N 1-ФКЗ субъектов. К числу таких субъектов граждане не отнесены.

В абзаце 3 пункта 4 статьи 397 НК РФ уточнено, что налогоплательщики земельного налога — физические лица, не являющиеся индивидуальными предпринимателями, уплачивают данный налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором пункта 4 комментируемой статьи.

Официальная позиция.

В письме Минфина РФ от 04.10.2010 N 03-05-06-02/96 рассмотрена и проанализирована ситуация, когда органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, в результате технической ошибки или судебного решения проведена корректировка налоговой базы по земельному налогу в налоговом периоде, за который налогоплательщику уже было направлено налоговое уведомление. Рассмотрен вопрос, имеют ли право в данной ситуации налоговые органы пересчитать сумму земельного налога и направить налогоплательщику уточненное уведомление.

Минфин России пришел к следующему выводу.

Если органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, в результате технической ошибки или судебного решения проведена корректировка налоговой базы в налоговом периоде, за который налогоплательщику было направлено налоговое уведомление, то налоговые органы должны пересчитать сумму земельного налога и направить налогоплательщику уточненное уведомление, но не более чем за три налоговых периода, предшествующих календарному году направления уточненного уведомления.

При этом отмечаем, что в соответствии с подпунктом 1 пункта 1 статьи 28 Закона N 221-ФЗ технической ошибкой является описка, опечатка, грамматическая или арифметическая ошибка либо подобная ошибка, допущенная органом кадастрового учета при ведении государственного кадастра недвижимости и приведшая к несоответствию сведений, внесенных в государственный кадастр недвижимости, сведениям в документах, на основании которых вносились сведения в государственный кадастр недвижимости.

В абзаце 4 пункта 4 статьи 397 НК РФ установлено, что возврат (зачет) суммы излишне уплаченного (взысканного) земельного налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 НК РФ.

Официальная позиция.

В письме Минфина России от 18.04.2013 N 03-05-05-02/13352 рассмотрена ситуация возврата (зачета) излишне уплаченного (взысканного) земельного налога в случае, когда кадастровая стоимость земельного участка признается равной рыночной и устанавливается судебным актом.

В данном письме Минфин России указал, что если в результате судебного решения кадастровая стоимость земельного участка, утвержденная субъектом Российской Федерации и установленная на начало налогового периода, признается равной рыночной стоимости земельного участка, то данная кадастровая стоимость применяется с налогового периода, на начало которого она установлена судебным решением.

При этом отмечаем, что возврат (зачет) суммы излишне уплаченного (взысканного) земельного налога в связи с перерасчетом суммы земельного налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 НК РФ (пункт 4 статьи 397 НК РФ).

Аналогичная позиция выражена и в письме Минфина России от 10.04.2013 N 03-05-05-02/11854.

Департамент налогообложения штата Нью-Джерси — Программа ANCHOR

Как рассчитываются и выплачиваются пособия ANCHOR

Расчет

Пособие рассчитывается на основе вашего валового дохода в Нью-Джерси за 2019 год и не может превышать сумму уплаченных налогов на недвижимость. Если ваш валовой доход за 2019 год превысил 250 000 долларов США, вы не имеете права.

Если ваш валовой доход за 2019 год превысил 250 000 долларов США, вы не имеете права.

Валовой доход за 2019 год (NJ-1040, строка 29) в размере 150 000 долларов США или меньше = 1500 долларов США.

Валовой доход за 2019 год (NJ-1040, строка 29) от 150 001 до 250 000 долларов США = 1000 долларов США.

Недвижимость с несколькими владельцами и несколькими объектами

Недвижимость с несколькими владельцами . Если вы владели своим основным домом с кем-то, кто не был вашим супругом или партнером по гражданскому союзу, мы рассчитываем пособие, как указано выше. Однако он не может превышать сумму налога на имущество, пропорционального вашей доле собственности. Вы получите арендодателя сумму выгоды или пропорциональную долю налога на имущество.

Пример 1: Два не состоящих в браке владельца (домовладелец А и домовладелец Б) были оценены и выплачены в общей сложности 2500 долларов США в 2019 годуобщий налог на недвижимость. Оба владельца заняли недвижимость 1 октября 2019 года.

Оба владельца заняли недвижимость 1 октября 2019 года.

Каждый владелец считается владельцем 50% собственности, и доля каждого владельца налога на недвижимость составляет 50% от общей суммы налога: 1250 долларов США (2500 долларов США x 0,50).

Доход домовладельца А составляет 160 000 долларов США, что дает ему право на пособие в размере 1000 долларов США. Арендодатель суммы выгоды или доли налога на имущество составляет $ 1,000. Следовательно, домовладелец А имеет право на получение 1000 долларов.

Доход домовладельца B составляет 80 000 долларов США, что дает ему право на пособие в размере 1 500 долларов США. Арендодатель суммы выгоды или доли налога на имущество составляет 1250 долларов США. Домовладелец B имеет право на получение 1250 долларов США, если он занял недвижимость 1 октября 2019 года..

Пример 2: Два не состоящих в браке владельца были оценены и уплачены 8000 долларов США в виде общей суммы налога на имущество в 2019 году. Оба владельца заняли недвижимость 1 октября 2019 года.

Оба владельца заняли недвижимость 1 октября 2019 года.

Каждый владелец считается владельцем 50% собственности, и доля каждого владельца налога на недвижимость составляет 50% от общей суммы налога или 4000 долларов США (8000 долларов США x 0,50).

Каждый владелец имеет доход ниже 150 000 долларов США, что дает каждому право на пособие в размере 1 500 долларов США. Поскольку их доля налога на имущество не меньше суммы пособия, каждый владелец получит пособие в размере 1500 долларов.

Свойства нескольких устройств . Расчет для многоквартирных домов аналогичен приведенным выше примерам с несколькими владельцами. Если вы владеете многоквартирным или многоквартирным домом и занимаете только часть собственности, ваша пропорциональная доля налога на недвижимость основана на проценте собственности, которую вы занимали в качестве основного дома. Например, если вы владеете домом на две семьи и занимаете половину собственности, ваша пропорциональная доля налогов на недвижимость составляет 50% от общей суммы налогов на недвижимость. Вы по-прежнему можете получать пособие ANCHOR в зависимости от вашего дохода, но оно не может превышать пропорциональную долю налога на имущество.

Вы по-прежнему можете получать пособие ANCHOR в зависимости от вашего дохода, но оно не может превышать пропорциональную долю налога на имущество.

Оплата

В процессе подачи заявки вы сможете выбрать, хотите ли вы, чтобы ваше пособие выплачивалось в виде прямого депозита или бумажным чеком. Ожидается, что пособия ANCHOR за 2019 год будут выплачены в конце весны 2023 года.

Выпуски прямого депозита:

Если вы допустили ошибку в своем заявлении при вводе информации о прямом депозите или предпочитаете получать платеж бумажным чеком, мы можем исправить это для вас. Заполните форму исправления прямого депозита программы ANCHOR и либо установите флажок «Запросить бумажный чек», либо укажите исправленную банковскую информацию. Вы должен включать копию вашего удостоверения личности государственного образца, чтобы мы могли выполнить ваш запрос.

С 1 апреля 2023 года мы сможем только отменить запросы на прямой депозит и выдать бумажные чеки.

Недвижимость Налоговый кредит

Нью-Джерси Домовладельцы, которые не обязаны подавать налоговую декларацию о валовом доходе штата Нью-Джерси (NJ-1040), имеют право на получение налогового кредита на имущество в размере до 50 долларов. Если вы были постоянным домовладельцем на 1 октября 2019 г., и не требуется подавать форму NJ-1040, ваш налоговый кредит на недвижимость будет включен в выплату пособия ANCHOR.

Поместья

Если вы подали заявление от имени поместья, мы выдадим утвержденное пособие на имя поместья. Из-за того, что чек может быть выдан в определенное время, вам следует поговорить с вашим банком и/или обратиться за советом к своему адвокату, прежде чем закрывать счет в банке недвижимости.

Ограничение льгот по налогу на имущество

Общая сумма всех льгот по налогу на имущество, которые вы получаете, не может превышать налогов на имущество, уплаченных за ваш основной дом за тот же год (льгота ANCHOR, замораживание пенсионного возраста, вычет налога на имущество для пенсионеры/инвалиды и имущественный налоговый вычет для ветеранов).

Программа взаимозачетов

В соответствии с законодательством штата Нью-Джерси, если вы должны деньги штату Нью-Джерси, какому-либо из его агентств или налоговой службе, мы вычтем эту сумму из вашего пособия ANCHOR. Если мы применим ваше пособие к любому из этих долгов, мы уведомим вас по почте.

Варианты для людей с просроченными налогами на имущество — Fannin CAD — Официальный сайт

Варианты для людей с просроченными налогами на имущество

Варианты для лиц с просроченными налогами на недвижимость

Во избежание крупных штрафов и процентов владельцы недвижимости должны оплатить свой счет по налогу на имущество за 2019 год до 31 января 2020 года. Эти налоговые декларации (счета) были отправлены в октябре 2019 года и подлежали оплате по получении. Я также опубликовал статью об этих счетах, информирующую налогоплательщиков об их возможностях оплатить эти счета до даты просрочки. Начиная с 1 февраля st , 2020 штрафы и пени начинают начисляться на все счета, которые не уплачивают налог на имущество в соответствии с законом.

Что произойдет, если мои налоги на имущество будут просрочены? Просрочка вызывает несколько событий. После того, как все почтовые и онлайн-платежи учтены, составляется Налоговая ведомость просроченных платежей (DTR), которая рассылается всем налоговым подразделениям и их юридическим фирмам, занимающимся вопросами налоговых поверенных. Письма от этих фирм будут отправлены всем, кто находится в DTR, с изложением необходимости платить эти налоги или рисковать судебным иском. Владельцы недвижимости также получат письма от оценочного округа, информирующие их о важных сроках. Счета с просроченными платежами получают штраф в размере 6% и начисляются проценты в размере 1% за первый месяц или любую часть месяца, в течение которого налог является просроченным. Штраф в размере 1% добавляется каждый месяц до июля, где он ограничивается 12% и сохраняется до полной уплаты налога. Ежемесячно добавляется 1%, пока налог не будет уплачен полностью. В случае неуплаты до июля просроченные счета также облагаются судебными издержками в размере до 20% в дополнение к начисленным штрафам и процентам.

Какие у меня есть варианты, если я неправ? Общайтесь! Как можно быстрее начните разговор с сотрудниками отдела взыскания и дайте им возможность объяснить доступные вам варианты. Некоторые варианты имеют квалификационные и квалификационные критерии, которые должны быть соблюдены, а другие нет. Ниже приведен список часто используемых опций.

Отсрочка: Лица старше 65 лет, инвалиды и ветераны-инвалиды имеют право на отсрочку уплаты налога на имущество, которым они владеют и которое занимают в качестве места жительства. Лицо должно подать аффидевит об отсрочке (можно получить в офисе округа) главному оценщику. Это защищает владельца собственности от налогового иска или лишения права выкупа налогового удержания до тех пор, пока он владеет и занимает недвижимость в качестве своей усадьбы. Проценты начисляются на невыплаченный остаток по пятипроцентной годовой ставке до тех пор, пока владелец не перестанет владеть имуществом и использовать его в качестве своей усадьбы. В это время все налоги, любые штрафы и начисленные проценты подлежат уплате в полном объеме в течение 180 дней. Если не оплачено 181 -й -й день, налагаются полные штрафы, и имущество подлежит налоговому иску и обращению взыскания на налоговый залог.

В это время все налоги, любые штрафы и начисленные проценты подлежат уплате в полном объеме в течение 180 дней. Если не оплачено 181 -й -й день, налагаются полные штрафы, и имущество подлежит налоговому иску и обращению взыскания на налоговый залог.

Обязательное соглашение о рассрочке: Недавние изменения в кодексе налога на имущество теперь позволяют лицу, не уплатившему налог на имущество в своей усадьбе, потребовать (и округ должен заключить) соглашение о рассрочке для уплаты налога, штрафов и проценты в рассрочку. Заявитель не мог заключать соглашение о рассрочке с округом в течение предшествующих 24 месяцев; соглашение должно быть заключено в письменной форме, предусматривать равные ежемесячные платежи и должно быть заключено на срок не менее 12 месяцев, но не может превышать 36 месяцев. Если какое-либо положение соглашения нарушается, подается иск о взыскании, налагаются полные штрафы, и лицо не имеет права на это соглашение об обязательной рассрочке в течение следующих 24 месяцев.

Дополнительное соглашение о рассрочке: Этот вариант позволяет округу заключить соглашение о рассрочке для уплаты просроченных налогов, штрафов и процентов на любое имущество. Это соглашение является опционом для округа и требует авансового платежа в размере 10%. Соглашение должно быть заключено в письменной форме, предусматривать равные ежемесячные платежи и должно быть заключено на срок не менее 12 месяцев, но не более 36 месяцев. Если какое-либо положение соглашения нарушается, подается иск о взыскании, налагаются полные штрафы, и лицо лишается права на упомянутое выше соглашение об обязательной рассрочке на следующие 24 месяца.

Есть ли другой доступный способ оплаты, который не имеет квалификационных критериев или официальных соглашений? Да, человек может просто частично оплатить причитающиеся налоги. Нет никакого контракта или формального соглашения. Частичные платежи — отличный способ оплатить налоговый счет, если человек не может произвести полную оплату за один раз. Налогоплательщик просто разбивает свой налог на платежи. Даже если человек не мог полностью уплатить свой налог до даты просрочки, он уплатил сумму, на которую будут начисляться штраф и проценты, и установил хорошую историю выплат, что работает в его пользу в отношении необязательного соглашения о рассрочке.

Особые варианты оплаты: Лица в возрасте не менее 65 лет, инвалиды, ветераны-инвалиды или оставшиеся в живых супруги ветерана-инвалида, не состоящие в браке, которые имеют право на проживание в усадьбе, могут выбрать уплату налога четырьмя равными частями (обычно называемая квартальной выплатой). ). Крайний срок для реализации этого варианта — до 2 марта года 2020 года. Квартальный платеж 1 по-прежнему просрочен и подлежит начислению штрафов и процентов. Продленный крайний срок дает только дополнительное время квалифицированным владельцам недвижимости для реализации опциона. Уведомить округ о своем намерении очень просто. Просто обратитесь к обратной стороне платежной квитанции и распишитесь в поле. Отправьте подписанную квитанцию об оплате вместе с первым платежом. Сроки оплаты следующие: первый платеж (с уведомлением о том, что вы решили использовать этот вариант) должен быть произведен до 1 февраля; второй платеж должен быть произведен до 1 апреля; третий платеж должен быть произведен до 1 июня, а четвертый платеж должен быть произведен до 1 августа9.0007

Что делать, если у меня есть несколько учетных записей, и я забыл оплатить одну из них? Владельцы нескольких счетов несут ответственность за сверку всей своей собственности со всеми своими счетами до осуществления платежа. Владельцы нескольких свойств часто имеют разные имена в учетных записях. Некоторые учетные записи могут быть зарегистрированы на имя компании, траста или на различные формы имени (например, Дж. Смит, Джон Смит, Джонатан Смит и т. д.). У некоторых владельцев также разные почтовые адреса. Короче говоря, коллекторы не владеют имуществом, не несут ответственности за налоги или определяют, сколько человек решит заплатить. Следовательно, если владелец недвижимости обнаруживает, что он не вел учет всей собственности, которой он владеет, любое имущество с неуплаченным налогом на имущество считается просроченным и подлежит применимым штрафам и процентам.

Если я не получил свой счет, должен ли я по-прежнему платить налоги? Да, каждый год 1 января на все имущество, облагаемое налогом, налагается налоговый залог для обеспечения уплаты налога. Залоговое удержание существует в пользу налоговых единиц, имеющих право облагать налогом имущество до тех пор, пока налоги не будут уплачены. Кодекс налога на имущество возлагает личную ответственность за налог на имущество на владельца собственности с 1 января. Кроме того, неполучение не влияет на действительность налога.

Как я могу оплатить счет? Округ принимает наличные, личные чеки, кассовые чеки, электронные чеки, денежные переводы и все основные кредитные карты. Человек также может оплатить налоги на имущество в режиме онлайн на нашем веб-сайте www. fannincad.org. При оплате чеком просто отсоедините корешок и отправьте его вместе с платежом по адресу, указанному на корешке. Если вы хотите получить квитанцию, пожалуйста, предоставьте оплаченный почтовым адресом конверт с вашим платежом. Округ не принимает встречные чеки (чеки, на которых предварительно не напечатана информация о владельце счета) или чеки по кредитным картам.

Взимается ли комиссия за оплату кредитной картой или электронным чеком? Да, продавец взимает комиссию за удобство в размере 2,3 % при оплате кредитной картой и 1 доллар США за услугу электронного чека. Эти сборы не поступают в округ или налоговые органы.

Таким образом, 1 февраля st , дата 2019 года, когда налог на имущество станет просроченным, быстро приближается и влечет за собой дорогостоящие штрафы и проценты. Существуют варианты помощи владельцам недвижимости. Владельцам собственности рекомендуется договориться с сотрудниками Отдела взыскания налогов, чтобы получить налоги и избежать дорогостоящих штрафов, процентов и судебных издержек.