Можно ли снизить проценты по ст. 395 ГК РФ, рассчитанные по резко выросшей ключевой ставке?

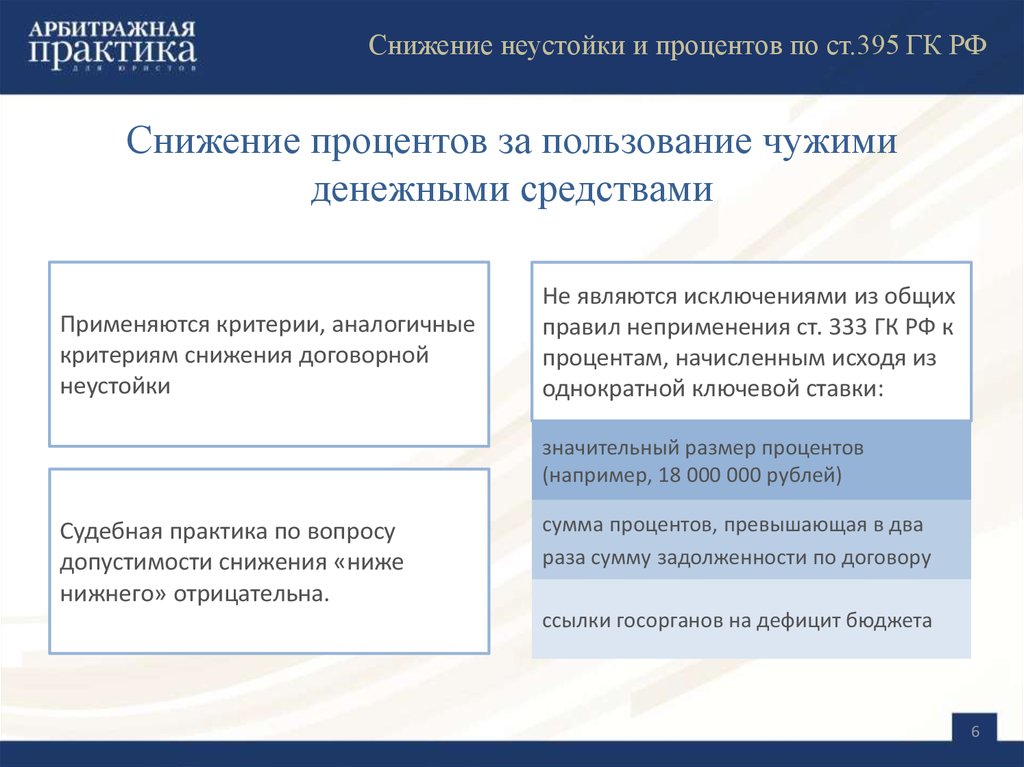

Согласно п. 6 ст. 395 ГК РФ суд не может снизить проценты за пользование чужими денежными средства ниже размера ключевой ставки. Данная норма основана на том, что ключевая ставка – минимальная плата за пользование чужими денежными средствами. Неисполнение должником денежного обязательства позволяет ему пользоваться чужими денежными средствами. Условия такого пользования не могут быть более выгодными для должника, чем условия пользования денежными средствами, получаемыми участниками оборота правомерно, так как никто не вправе извлекать преимущества из своего незаконного поведения.

То есть по букве Закона проценты за пользование чужими денежными средствами, рассчитываемые по ключевой ставке не могут уменьшены, даже в том случае, если ключевая ставка резко увеличена ЦБ РФ из-за экстраординарных обстоятельств, в том числе такое обстоятельство как проведение специальной военной операции и вызванной ею санкционное давление на Россию со стороны недружественных стран.

И уже есть практика взыскания процентов по повышенной до 20% ключевой ставке (с 28.02.2022)[1].

Конечно такой подход имеет право на жизнь, ведь ключевая ставка – минимальная плата за пользование чужими денежными средствами[2]. Как же её снижать?

Кроме того, законодатель не производит деление ключевой ставки на ординарную и на ставку, установленную в условиях неких чрезвычайных обстоятельств. Мотивы установления ЦБ РФ того или иного размера ключевой ставки для целей ст. 395 ГК РФ также не имеют значения с позиции нормативного регулирования.

Однако представляется, что такое уменьшение возможно со следующим потенциальным обоснованием.

Пункт 6 ст. 395 ГК РФ должен применяться в совокупности с иными нормами гражданского законодательства и их общего смысла института гражданско-правовой ответственности. В частности, это нормы о недопустимости возникновения выгоды при осуществлении незаконного и недобросовестного поведения (п. 4 ст.1 ГК РФ).

Проценты за пользование чужими денежными средствами являются формой гражданско-правовой ответственности, которая по своей природе носит компенсационный характер, что аналогично неустойке. Из данного обстоятельства следует, что взыскание процентов за пользование чужими денежными средствами не должно приводить к возникновению необоснованной выгоды кредитора, что сближает неустойку и проценты по ст. 395 ГК РФ. Иное будет противоречить компенсационной природе процентов по ст. 395 ГК РФ.

Из данного обстоятельства следует, что взыскание процентов за пользование чужими денежными средствами не должно приводить к возникновению необоснованной выгоды кредитора, что сближает неустойку и проценты по ст. 395 ГК РФ. Иное будет противоречить компенсационной природе процентов по ст. 395 ГК РФ.

При этом правопорядок знает возможность уменьшения неустойки ниже однократной ключевой ставки.

Согласно абз 3 п. 2 Постановление Пленума ВАС РФ от 22.12.2011 №81 «О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации» снижение неустойки ниже однократной учетной ставки Банка России на основании соответствующего заявления ответчика допускается лишь в экстраординарных случаях, когда убытки кредитора компенсируются за счет того, что размер платы за пользование денежными средствами, предусмотренный условиями обязательства (заем, кредит, коммерческий кредит), значительно превышает обычно взимаемые в подобных обстоятельствах проценты.

Это корреспондируется с разъяснениями п. 73 Постановления Пленума Верховного Суда РФ от 24.03.2016 №7 согласно которым необоснованность выгоды кредитора может выражаться, в частности, в том, что размер убытков кредитора, которые могли возникать вследствие нарушения обязательства, значительно ниже начисленной неустойки.

73 Постановления Пленума Верховного Суда РФ от 24.03.2016 №7 согласно которым необоснованность выгоды кредитора может выражаться, в частности, в том, что размер убытков кредитора, которые могли возникать вследствие нарушения обязательства, значительно ниже начисленной неустойки.

И более того, уже есть примеры снижения судом законной неустойки, которая рассчитывалась на основании ключевой ставки в 20 % годовых (Решение АС Тюменской области от 30.03.2022 по делу №А70-14699/2020, абз. 8 п. 2 ст. 37 Закона об электроэнергетике, размер неустойки – 1/130 ключевой ставки за каждый день просрочки[3], а также: Решение АС Костромской области от 12.05.2022 по делу №А31-14562/2021 (неустойка по ч.5 ст. 34 Федерального закона от 05.04.2013 №44-ФЗ).

Российское гражданское законодательство в силу п. 1 ст. 1 ГК РФ основывается на принципе равенства участников гражданских правоотношений.

Однако ситуация, когда должник в споре о взыскании неустойки может заявлять требование об уменьшении неустойки ниже ключевой ставки, а должник в споре о взыскании процентов по ст. 395 ГК РФ не может заявлять об уменьшении таких процентов не соответствует принципу равенства участников гражданских правоотношений, создавая различный правовой режим в сходной правовой ситуации для должника по денежному обязательству.

395 ГК РФ не может заявлять об уменьшении таких процентов не соответствует принципу равенства участников гражданских правоотношений, создавая различный правовой режим в сходной правовой ситуации для должника по денежному обязательству.

В связи с этим представляется, что правопорядок должен предоставить должнику возможность потребовать уменьшения процентов по ст. 395 ГК РФ в экстраординарной ситуации двукратного единовременного роста ключевой ставки, которое произошло 28.02.2022[4].

[1] Решение Арбитражного суда Хабаровского края от 11.03.2022 по делу №А73-20551/2021, Решение Арбитражного суда Республики Башкортостан от 31.03.2022 по делу №А07-30917/2021.

[2] Указанная ставка рефинансирования по существу представляет собой minimum minimorum размера платы за пользование денежными средствами в российской экономике, что является общеизвестным фактом (Определение ВАС РФ от 18.10.2010 №ВАС-11680/10 по делу №А41-13284/09).

[3] Приведу интересную цитату: «Суд считает, что примененный в расчете истцом размер неустойки, исчисленной по действовавшей в течение 11 дней (с 28. 02.2022 по 10.03.2022) ставки рефинансирования ЦБ РФ в размере 20% годовых на момент вынесения решения, при варьировании указанной ставки в период возникновения просрочки платежей от 6,00% до 4,25% и от 4,25% до 9,5%, является чрезмерно высоким, поскольку превышает средневзвешенные ставки процентов и штрафных санкций по коммерческим кредитам и гражданско-правовым обязательствам в период рассмотрения дела. При этом следует учитывать, что резкое повышение процентной ставки ЦБ РФ обусловлено необходимостью поддержания национальной валюты в условиях беспрецедентного санкционного давления, оказываемого на Российскую Федерацию недружественными государствами. Применительно к рассматриваемой ситуации сумма заявленной истцом неустойки стала явно завышенной и несоразмерной последствиям нарушения обязательств и превысила размер основной задолженности».

02.2022 по 10.03.2022) ставки рефинансирования ЦБ РФ в размере 20% годовых на момент вынесения решения, при варьировании указанной ставки в период возникновения просрочки платежей от 6,00% до 4,25% и от 4,25% до 9,5%, является чрезмерно высоким, поскольку превышает средневзвешенные ставки процентов и штрафных санкций по коммерческим кредитам и гражданско-правовым обязательствам в период рассмотрения дела. При этом следует учитывать, что резкое повышение процентной ставки ЦБ РФ обусловлено необходимостью поддержания национальной валюты в условиях беспрецедентного санкционного давления, оказываемого на Российскую Федерацию недружественными государствами. Применительно к рассматриваемой ситуации сумма заявленной истцом неустойки стала явно завышенной и несоразмерной последствиям нарушения обязательств и превысила размер основной задолженности».

[4] Информационное сообщение Банка России от 28.02.2022 «Банк России принял решение повысить ключевую ставку до 20% годовых».

Снижение процентов за пользование чужими денежными средствами \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Снижение процентов за пользование чужими денежными средствами

Подборка наиболее важных документов по запросу Снижение процентов за пользование чужими денежными средствами (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Обязательства:

- Административные правоотношения

- Акт сверки взаимных расчетов

- Акт сверки взаимных расчетов кто подписывает

- Акт сверки взаимных расчетов это

- Акт сверки как признание долга

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 3 «Цель и задачи организации страхового дела. Формы страхования» Закона РФ «Об организации страхового дела в Российской Федерации»»Разрешая спор, суд первой инстанции с учетом оценки представленных сторонами доказательств и установленных по делу обстоятельств, руководствуясь положениями статей 9, 15, 309 — 310, 314, 333, 393, 395, 929, 940, 943, 947, 964 Гражданского кодекса Российской Федерации, статей 3, 10 Закона Российской Федерации от ДД. ММ.ГГГГ N «Об организации страхового дела в Российской Федерации», статей 13, 15, 28 Закона Российской Федерации от ДД.ММ.ГГГГ N «О защите прав потребителей», разъяснениями постановления Пленума Верховного Суда Российской Федерации от ДД.ММ.ГГГГ N «О применении судами законодательства о добровольном страховании имущества граждан», постановления Верховного Суда Российской Федерации от ДД.ММ.ГГГГ N «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», пришел к выводу, что в результате хищения транспортного средства истца наступил страховой случай, до настоящего времени похищенное транспортное средство не обнаружено, страховое возмещение по риску «Угон без документов и ключей» в установленные законом сроки в полном объеме страховщиком не выплачено, что явилось основанием для частичного удовлетворения исковых требований и взыскании страхового возмещения, процентов за пользование чужими денежными средствами, убытков, компенсации морального вреда, штрафа, судебных расходов.

ММ.ГГГГ N «Об организации страхового дела в Российской Федерации», статей 13, 15, 28 Закона Российской Федерации от ДД.ММ.ГГГГ N «О защите прав потребителей», разъяснениями постановления Пленума Верховного Суда Российской Федерации от ДД.ММ.ГГГГ N «О применении судами законодательства о добровольном страховании имущества граждан», постановления Верховного Суда Российской Федерации от ДД.ММ.ГГГГ N «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», пришел к выводу, что в результате хищения транспортного средства истца наступил страховой случай, до настоящего времени похищенное транспортное средство не обнаружено, страховое возмещение по риску «Угон без документов и ключей» в установленные законом сроки в полном объеме страховщиком не выплачено, что явилось основанием для частичного удовлетворения исковых требований и взыскании страхового возмещения, процентов за пользование чужими денежными средствами, убытков, компенсации морального вреда, штрафа, судебных расходов. При этом, суд первой инстанции, установив явную несоразмерность штрафа последствиям нарушения обязательства, снизил его размер.»

При этом, суд первой инстанции, установив явную несоразмерность штрафа последствиям нарушения обязательства, снизил его размер.»

Путеводитель по договорной работе. Поставка. Рекомендации по заключению договора4. При уменьшении неустойки за нарушение неденежного обязательства предусмотренные п. 6 ст. 395 ГК РФ правила о снижении процентов на сумму долга (процентов за пользование чужими денежными средствами) не применяются, если иное не установлено законом (п. 76 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7).

Нормативные акты: Снижение процентов за пользование чужими денежными средствами«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ

(ред. от 25.02.2022)

(с изм. и доп., вступ. в силу с 01.09.2022)6. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи.

Чужие деньги увеличивают прибыль, но могут вызвать денежный кризис

Гуру бизнеса и инвестиций рассказывают, как можно получить большую прибыль с небольшими собственными деньгами. Они показывают, как использование денег других людей может сделать вас богатым.

Это правда, что использование денег других людей, известных под аббревиатурой OPM, может увеличить вашу прибыль. Но ОПМ также может быть похож на наркотик опиум. Его максимумы сопровождаются крахом минимумов.

Деньги других людей (OPM) могут быть подобны опиуму, с взлетами и падениями

Заимствование больших сумм денег увеличивает риск того, что у вашего бизнеса могут закончиться наличные деньги или понести большие убытки в период экономического спада. Я объясню, как это работает и как снизить риск.

Использование чужих денег для увеличения прибыли

Финансовый леверидж — это использование заемных денег. Использование денег других людей увеличивает отдачу.

Вот пример использования денег других людей, который я объясню ниже:

Деньги других людей могут увеличить прибыльВ этом примере активы компании составляют 1 миллион долларов. У них есть несколько разных обязательств, таких как кредиторская задолженность, но нет бизнес-кредитов.

Их прибыль составляет 100 000 долларов США, поэтому их рентабельность активов, или ROA, составляет 10 %, а рентабельность собственного капитала, или ROE, составляет 11,1 %. Рентабельность активов – это ваш доход, разделенный на активы. Рентабельность собственного капитала — это ваш доход, разделенный на баланс вашего собственного капитала. Это коэффициенты, которые измеряют вашу прибыльность.

Затем владельцы решают получить банковские кредиты (т. е. деньги других людей) для инвестирования в активы компании, чтобы увеличить прибыль на собственный капитал. Это вторая колонка. Они занимают 2 миллиона долларов, поэтому общая сумма активов теперь составляет 3 миллиона долларов.

Для простоты предположим, что они по-прежнему зарабатывают 10% на свои активы до вычета процентов. Их прибыль до вычета процентов составляет 300 000 долларов. Предположим, что процентная ставка по кредиту составляет 7%. Они заплатят 140 000 долларов в виде процентных расходов, поэтому их чистая прибыль составит 160 000 долларов.

Их прибыль до вычета процентов составляет 300 000 долларов. Предположим, что процентная ставка по кредиту составляет 7%. Они заплатят 140 000 долларов в виде процентных расходов, поэтому их чистая прибыль составит 160 000 долларов.

Их прибыль на активы уменьшилась с 10% до 5%, потому что теперь они должны платить проценты на деньги, которые они получили для финансирования дополнительных активов. Однако их рентабельность собственного капитала подскочила с 11,1% до 17,8%.

Для этого примера предположим, что чистая прибыль также представляет собой денежные средства от операционной деятельности. Они увеличили наличные деньги, которые они могут инвестировать в компанию или распределить между собой, на 60 000 долларов.

Другими словами, деньги других людей увеличили их ROE и денежные потоки владельцам на 60%. Хозяева зарабатывают гораздо больше. Что может пойти не так…?

Когда чужие деньги ведут к катастрофе

Кредитное плечо может увеличить убытки Кредитное плечо не увеличивает ROE; это увеличивает его. Использование чужих денег для обогащения предполагает приличную рентабельность инвестиций без использования заемных средств. Низкий или отрицательный ROA может привести к значительному отрицательному ROE и оттоку денежных средств. Темная сторона использования чужих денег показана в приведенном выше примере.

Использование чужих денег для обогащения предполагает приличную рентабельность инвестиций без использования заемных средств. Низкий или отрицательный ROA может привести к значительному отрицательному ROE и оттоку денежных средств. Темная сторона использования чужих денег показана в приведенном выше примере.

Наша компания-образец сейчас приносит небольшой убыток. В первом столбце показаны их результаты без кредитного плеча. У них ROA -1% и ROE -1%. Их чистый убыток составляет 10 000 долларов, что, вероятно, вполне приемлемо, учитывая активы в 1 миллион долларов и собственный капитал в размере 900 000 долларов.

Теперь посмотрите на столбец с кредитным плечом. У них в три раза больше активов, поэтому их убыток до уплаты процентов в три раза больше. Убыток в размере 30 000 долларов, возможно, не причинит им слишком большого вреда, но они также должны 140 000 долларов в виде процентов. Их ROA после кредитного плеча составляет -6%, а их ROE — -19.%.

Теперь посмотрите на столбец с кредитным плечом. У них в три раза больше активов, поэтому их убыток до уплаты процентов в три раза больше. Убыток в размере 30 000 долларов, возможно, не причинит им слишком большого вреда, но они также должны 140 000 долларов в виде процентов. Их ROA после кредитного плеча составляет -6%, а их ROE — -19%.

У них в три раза больше активов, поэтому их убыток до уплаты процентов в три раза больше. Убыток в размере 30 000 долларов, возможно, не причинит им слишком большого вреда, но они также должны 140 000 долларов в виде процентов. Их ROA после кредитного плеча составляет -6%, а их ROE — -19%.

Кредитное плечо не увеличивает ROE; это увеличивает его.

Небольшой отрицательный ROA и ROE без использования кредитного плеча превратился в огромный отрицательный ROE за счет использования денег других людей. Их ROE с кредитным плечом в 17 раз ниже, чем без кредитного плеча.

Самая большая проблема не в заработке; это денежный поток. Компании терпят неудачу из-за отсутствия денежных потоков, а не из-за отсутствия прибыли. Большинство владельцев вкладывают все 2 миллиона долларов заемных денег в неликвидные активы, такие как недвижимость или оборудование. Неликвидные активы — это активы, которые нельзя легко продать или иным образом превратить в наличные деньги.

Будучи банкиром, я видел, как это происходило со многими владельцами бизнеса во время Великой рецессии. Инвесторы в недвижимость и владельцы, которые значительно расширились до экономического спада, были пойманы с небольшими наличными и большими платежами.

Я подробно расскажу об этих концепциях в моем курсе «Улучшите свой денежный поток» и в курсе «Основы бизнес-кредитов», которые являются частью моего

«Инструментарий по финансам и стратегии» (FAST) .Использование чужих денег для роста

Чужие деньги также могут способствовать ускорению роста бизнеса.

В моей статье о Скрытых идеях формулы устойчивого роста я объясняю, насколько комфортное для вас кредитное плечо определяет скорость вашего роста.

Владелец с высокой терпимостью к риску захочет больше рычагов, чем владелец, который придает большое значение безопасности и устойчивости компании. Этим двум владельцам придется договариваться о компромиссе.

Вы можете загрузить мой бесплатный калькулятор формулы устойчивого роста , чтобы увидеть, как использование денег других людей может увеличить ваш темп роста.

Баланс между прибылью и риском

Вы должны сбалансировать как прибыль, так и риск, когда решаете, сколько занять и как использовать наличные от этого займа. Заем средств для увеличения ваших инвестиций и развития вашей компании может привести к значительному увеличению прибыли владельцев. С другой стороны, прибыль владельцев уменьшается, если инвестиции начинают приносить низкую или отрицательную прибыль.

Денежный поток важнее прибыли. Когда у вас есть приличный доход от инвестиций вашей компании, нетрудно покрыть платежи по кредиту. Вам нужно будет иметь хороший резерв наличных денег для платежей по кредиту, когда доходы колеблются.

Многие гуру говорят об использовании денег других людей, в то время как вы делаете нулевые инвестиции. Это похоже на магию денежного потока.

Гораздо менее привлекательно изучать управление ликвидностью. Ликвидность означает, какой денежный поток вы получаете от своих инвестиций, насколько устойчивы эти денежные потоки и каков ваш запасной план, когда дела идут плохо. Хорошие кредиторы рассматривают три источника погашения при выдаче кредита.

Будьте осторожны с ликвидностью, потому что она очень быстро иссякает. Банкротство — это отсутствие ликвидности, а не отсутствие доходов. Другие люди, которые одолжили вам деньги, могут заставить вас обанкротиться, если вы не сможете их вернуть.

Я призываю вас держать больший резерв наличных денег по мере увеличения ваших займов. Увеличение заимствования увеличивает как вашу прибыль, так и ваш риск. В долгосрочной перспективе резервные денежные средства позволят вам сохранить большую часть прибыли, одновременно снизив большую часть риска ликвидности.

Да, чужие деньги могут сделать вас богатым

Это правда, что использование чужих денег может сделать вас богатым. Верно и то, что это может привести к банкротству.

Чужие деньги лучше использовать умеренно, сохраняя при этом наличные. Вы будете получать более высокую прибыль в хорошие времена, покрывая платежи по кредиту и убытки в трудные времена.

Воспользуйтесь моим бесплатным шаблоном прогноза движения денежных средств , чтобы увидеть, как деньги других людей могут помочь вам. Кроме того, запустите сценарий с небольшими потерями, чтобы увидеть, сколько денег нужно оставить для безопасности.

Желаю вам больших положительных результатов. Я желаю вам добра.

Для получения дополнительной информации ознакомьтесь с бесплатными инструментами, статьями и услугами на этих тематических страницах: Денежный поток , Рост

Умные способы использования чужих денег для улучшения сделок с недвижимостью — Sequoia Real Estate

Из-за высокой стоимости недвижимости в районе залива большинство покупателей не могут позволить себе предлагать недвижимость только за наличные. Вместо этого покупатели используют деньги других людей для покупки домов, многоквартирных домов и коммерческой недвижимости.

Вместо этого покупатели используют деньги других людей для покупки домов, многоквартирных домов и коммерческой недвижимости.

В то время как многие из нас привыкли думать о долгах как о чем-то плохом, использование чужих денег может быть полезным в сфере недвижимости. Использование долга позволяет вам покупать недвижимость, на которую у вас просто нет наличных денег, и получать более высокую рентабельность инвестиций в недвижимость, чем без долга. И с сегодняшними исторически низкими процентными ставками никогда не было лучшего времени для использования долга.

Вот три разумных способа использовать чужие деньги для более выгодных сделок с недвижимостью.

1. Ипотечные кредиты Покупатели традиционных ипотечных кредитов вносили 20-процентный первоначальный взнос и использовали 80-процентный кредит. Но с сегодняшними разнообразными вариантами ипотеки вам нужно всего лишь от 3 до 3,5 процентов для кредитов, таких как FHA, Обычная 97 и Ипотека HomeReady ™. Вы даже можете использовать 100 процентов своей следующей сделки с недвижимостью, если вы имеете право на получение кредита VA или кредита USDA.

Вы даже можете использовать 100 процентов своей следующей сделки с недвижимостью, если вы имеете право на получение кредита VA или кредита USDA.

Основным преимуществом классической ипотеки является возможность использовать такой высокий процент от покупной цены. Ипотечные кредиторы также обычно пользуются хорошей репутацией и предлагают низкие фиксированные процентные ставки, поэтому вы точно знаете, что получаете с ипотекой. Ипотека идеально подходит для долгосрочных инвестиций в недвижимость, будь то покупка вашего основного места жительства, загородного дома или доходной недвижимости.

Будьте осторожны, не перенапрягайтесь; убедитесь, что ваши платежи по ипотеке удобно вписываются в ваш бюджет, прежде чем нажать на курок.

2. Ссуды на твердые деньги Ипотека — не единственный способ использовать чужие деньги для более выгодных сделок с недвижимостью. В некоторых ситуациях кредит на твердые деньги может быть лучшим вариантом для вас.

Твердые денежные ссуды обеспечены недвижимостью и чаще всего используются для фиксированных инвестиций из-за высоких процентных ставок и коротких сроков. В отличие от ипотечных кредитов, которые финансируются банками и другими финансовыми учреждениями, ссуды на твердые деньги обычно финансируются физическими лицами, что значительно сокращает время, необходимое для финансирования ссуды.

Ссуда наличными более рискованна, чем ипотека, но если вы найдете возможность починить и продать, ссуда наличными позволит вам занять деньги как на покупку, так и на ремонт. Процентные ставки составляют от 7,5 до 15 процентов на дату написания этой публикации, но если вы сможете успешно продать недвижимость и погасить кредит в короткие сроки, прибыль будет стоить процентных расходов.

3. Одноранговое кредитование (P2P) Одноранговое кредитование (P2P) — это сравнительно новый способ использования чужих денег для сделок с недвижимостью. P2P использует онлайн-платформы для предоставления отдельным инвесторам возможностей для инвестиций в недвижимость.

На самых популярных платформах P2P процентная ставка может составлять от 5,9 до 35,9 процентов, сумма кредита может составлять от 1000 до 500 000 долларов США, а срок может составлять от шести месяцев до пяти лет.

Итак, если вы ищете нетрадиционное финансирование, которое по-прежнему предлагает низкие процентные ставки и возможность занять значительную сумму, P2P-кредиты могут вам подойти. Просто будьте готовы потратить дополнительное время на изучение P2P-платформ, чтобы найти наиболее подходящую для вас и вашего проекта.

Вам не нужна непомерная сумма наличных денег, чтобы воспользоваться возможностями недвижимости на нашем горячем рынке. Вы можете использовать деньги других людей через ипотечные кредиты, ссуды с твердыми деньгами или ссуды P2P, чтобы получить более высокую отдачу от своих инвестиций.

Вы планируете следующую покупку недвижимости? Свяжитесь с нами сегодня.