Проценты за пользование чужими денежными средствами: можно ли их уменьшить

Вопрос: Между организацией и индивидуальным предпринимателем заключен договор купли-продажи. Организация не выполнила свою обязанность по оплате поставленного ей товара, и индивидуальный предприниматель потребовал выплаты основного долга и процентов за пользование чужими денежными средствами, которые были определены договором в размере ставки рефинансирования Нацбанка на день исполнения обязательства.

Правомочны ли требования организации-должника об уменьшении размера процентов за пользование чужими денежными средствами исходя из их несоразмерности последствиям нарушенных обязательств?

Ответ: Нет, у должника нет правовых оснований для уменьшения размера процентов за пользование чужими денежными средствами исходя из их несоразмерности последствиям нарушенных обязательств, потому что их размер соответствует ставке рефинансирования Нацбанка.

Обоснование: Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями законодательства, а при отсутствии таких условий и требований — в соответствии с обычно предъявляемыми требованиями <*>.

Покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено ГК, иными актами законодательства или договором купли-продажи либо не вытекает из существа обязательства <*>. Если покупатель своевременно не оплачивает переданный в соответствии с договором товар, продавец вправе потребовать оплаты товара и уплаты процентов в соответствии со ст. 366 ГК <*>.

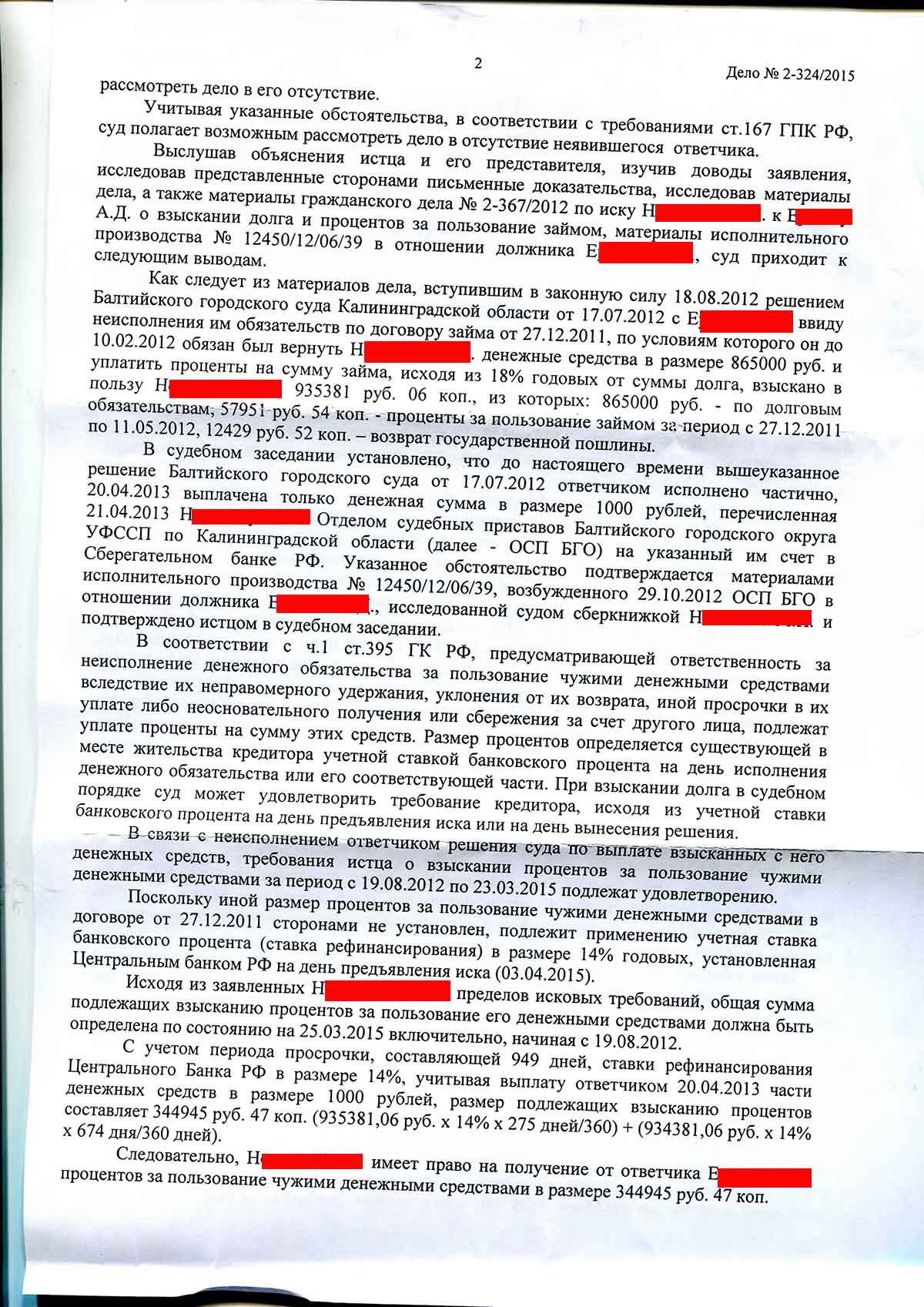

За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется ставкой рефинансирования Нацбанка на день исполнения денежного обязательства или его соответствующей части, за исключением взыскания долга в судебном порядке, когда суд удовлетворяет требование кредитора исходя из ставки рефинансирования Нацбанка на день вынесения решения <*>.

Эти правила применяются, если иной размер процентов не установлен законодательством или договором <*>.

Если сумма подлежащих уплате процентов за пользование чужими денежными средствами, размер которых определен договором на основании ч. 2 п. 1 ст. 366 ГК, явно несоразмерна последствиям нарушенных обязательства, суд вправе уменьшить сумму этих процентов по заявлению должника, но не ниже, чем до суммы процентов, исчисленной в соответствии с ч. 1 п. 1 ст. 366 ГК <*>.

Таким образом, возможность уменьшения процентов за пользование чужими денежными средствами законодательством предусмотрена, но при наличии двух обстоятельств:

1) сумма подлежащих уплате процентов явно несоразмерна последствиям нарушенных обязательств;

2) размер процентов, определенный в договоре, превышает установленную ставку рефинансирования Нацбанка.

Из изложенного следует, что, если сумма процентов за пользование чужими денежными средствами определена исходя из ставки рефинансирования Нацбанка на день исполнения денежного обязательства или его соответствующей части, должник не имеет правовых оснований рассчитывать на уменьшение размера процентов при наличии несоразмерности установленных процентов последствиям нарушенных обязательств.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

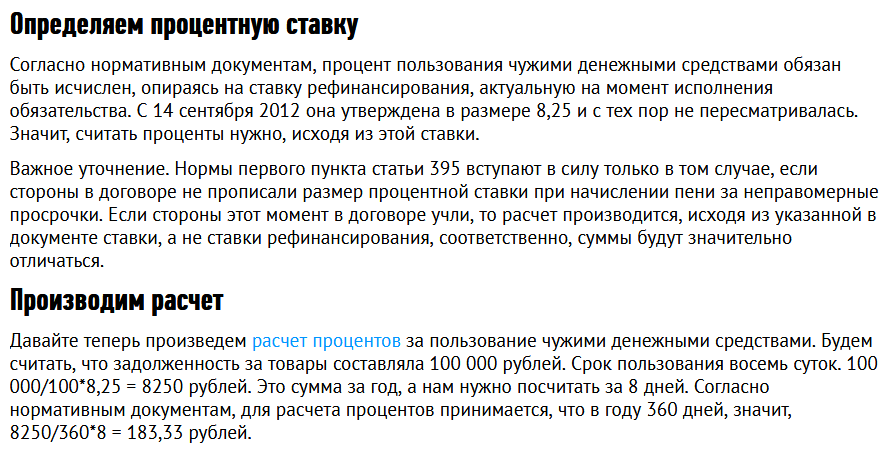

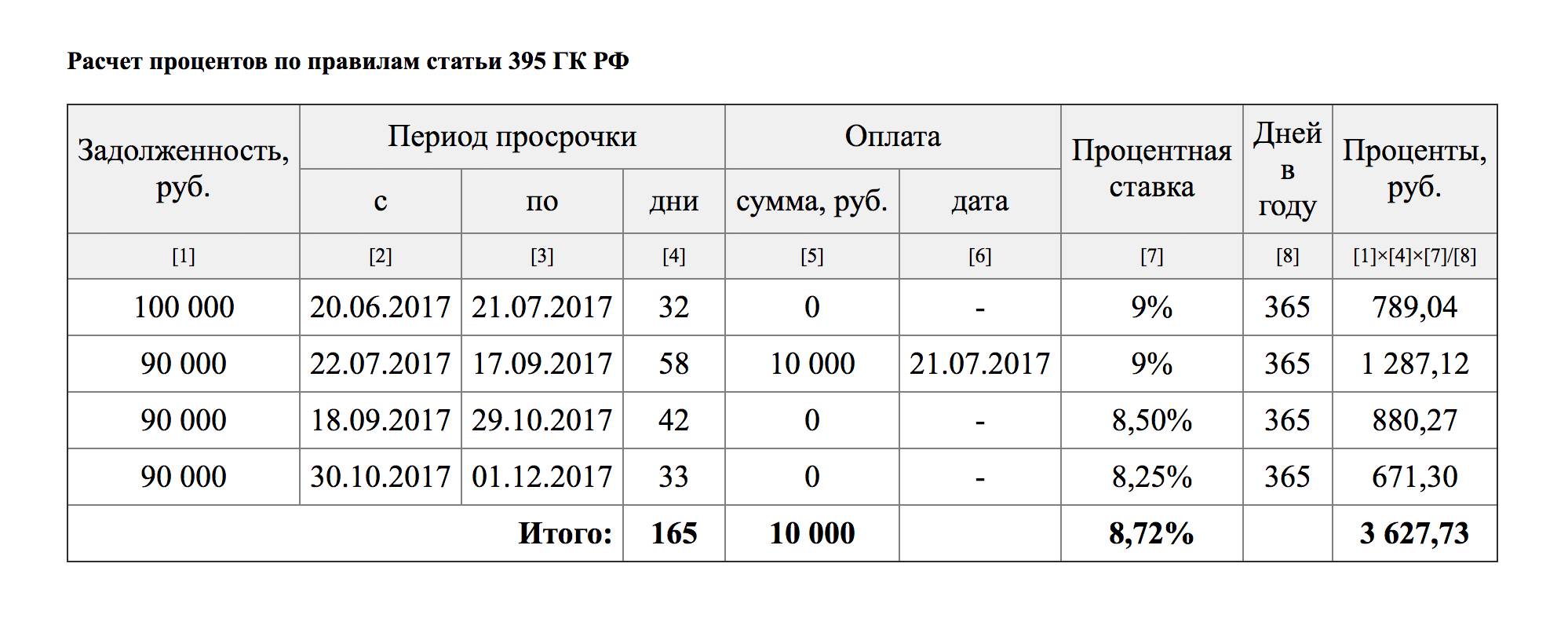

Проценты по ст. 395 ГК РФ

С июня 2015 года для расчета процентов по ст. 395 ГК РФ использовалась

, опубликованная Банком России (Центральным Банком).

Для кредитора — физического лица ставка процентов бралась в месте его жительства,

для юридического лица – в месте его нахождения.Средняя ставка банковского процента берется за соответствующий период.

Гражданский кодекс РФ допускает, что иной размер процентов по ст. 395 может быть определен законом или договором.

Где найти информацию о средней ставке банковского процента?Банк России публикует на своем официальном сайте средневзвешенные процентные ставки по привлеченным кредитными организациями вкладам физических лиц в рублях в разрезе федеральных округов.

Информация размещается ежемесячно

в подразделе «Процентные ставки и структура кредитов и депозитов по срочности»

раздела «Статистика» официального сайта Банка России.

Соотношение неустойки и процентов по ст. 395 ГК РФ.

С 1 июня 2015 года применяется правило о приоритете взыскания неустойки.

Если стороны договорились об уплате неустойки в случае неисполнения или ненадлежащего исполнения обязательства, то проценты по ст. 395 ГК РФ не взыскиваются. Иные правила могут быть предусмотрены законом или договором.

Проценты на проценты (сложные проценты).

ГК РФ ввел понятие «сложные проценты», предусмотрев, что проценты по ст. 395 ГК РФ не начисляются на проценты. Иное правило может быть установлено законом.

Для предпринимателей сложные проценты могут быть установлены как законом, так и договором. Законодатель при этом ограничивает круг обязательств только теми, которые исполняются при осуществлении сторонами предпринимательской деятельности.

Уменьшение суммы процентов судом.

Новые правила дают право суду уменьшить проценты, взыскиваемые по ст. 395 ГК РФ.

- подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства;

- наличие заявления от должника;

- уменьшить можно проценты, предусмотренные договором;

- определен предел, до которого можно уменьшать сумму процентов: до суммы, определенной исходя из средней ставки банковского процента по вкладам физических лиц, опубликованной Банком России

Новая редакция статьи 395 ГК РФ действует с 1 июня 2015 года.

Правила применяются к правоотношениям, возникшим после 1 июня 2015 года.

По правоотношениям, возникшим до 1 июня 2015 года, новая редакция ст. 395 ГК РФ применяется к тем правам и обязанностям, которые возникнут после 1 июня 2015 года.

Иной размер процентов за пользование чужими денежными средствами. Котух Ю

За неисполнение или просрочку исполнения денежного обязательства устанавливается самостоятельная ответственность в виде начисления процентов на сумму средств, которыми должник неправомерно пользовался (ст. 366 ГК). Размер процентов определяется ставкой рефинансирования Нацбанка Республики Беларусь на день исполнения денежного обязательства или его соответствующей части, если

Документ:

Гражданский кодекс Республики Беларусь (далее – ГК).

Документ:

Гражданский кодекс Республики Беларусь (далее – ГК).

Справочно:

за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств; размер процентов определяется ставкой рефинансирования Нацбанка Республики Беларусь на день исполнения денежного обязательства или его соответствующей части, за исключением взыскания долга в судебном порядке, когда суд удовлетворяет требование кредитора исходя из ставки рефинансирования Нацбанка на день вынесения решения (п. 1 ст. 366 ГК).

Кем определяется размер процентов

В настоящее время размер ставки рефинансирования Нацбанка составляет 25 % годовых (см. официальный сайт www. nbrb.by). Но, как указано в ст. 366 ГК, иной размер процентов может быть установлен договором. Рассмотрим, в каких пределах стороны договора могут самостоятельно определять такую ставку.

nbrb.by). Но, как указано в ст. 366 ГК, иной размер процентов может быть установлен договором. Рассмотрим, в каких пределах стороны договора могут самостоятельно определять такую ставку.

Если сумма подлежащих уплате процентов за пользование чужими денежными средствами, размер которых определен договором на основании части второй п. 1 ст. 366 ГК, явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить сумму этих процентов по заявлению должника,

Что такое неправомерное пользование денежными средствами

Незаконным или неправомерным пользованием считается использование должником денежных средств, полагающихся к выплате кредитору, вследствие различных форм неисполнения (ненадлежащего исполнения) денежных обязательств, например:

– в виде неправомерного удержания – залогодержатель удерживает у себя сумму в виде разницы между суммой, вырученной от продажи заложенного имущества, и размером обеспеченного залогом требования с учетом всех издержек, которая должна быть возвращена залогодателю;

– уклонения от их возврата – заемщик не возвращает в срок сумму займа;

– иной просрочки в их уплате – неуплата покупателем цены за поставленные продукцию или товары; задержка заказчиком расчетов с подрядчиком, а также неосновательного получения или сбережения денежных средств за счет другого лица (неправомерное зачисление на свой счет чужих денежных средств, поступление излишней платы за поставленные товары).

Возможность незаконно пользоваться чужими денежными средствами возникает в случае неисполнения (ненадлежащего исполнения) контрагентом в срок денежного обязательства перед кредитором. Как правило, в этой ситуации должник привлекается к гражданско-правовой ответственности, установленной законодательством или договором.

Важно!

Правовая норма, изложенная в ст. 366 ГК, не является императивной в части определения размера процентов, подлежащих взысканию.

Для привлечения к ответственности за неправомерное пользование чужими денежными средствами стороны договора могут воспользоваться нормой ст. 366 ГК, а могут установить такую ответственность в договоре, причем в ином размере, чем это определено ст. 366 ГК. Стороны вправе установить как более высокий, так и более низкий размер процентов по сравнению со ставкой рефинансирования Нацбанка.

Обратите внимание! Стороны договора не могут своей волей полностью исключить ответственность за пользование чужими денежными средствами, поэтому подобная оговорка в договоре, если она имеет место, является ничтожной. Такое ограничение не установлено прямо, но вытекает из совокупности правовых норм: п. 2 ст. 8, п. 1 ст. 9, п. 1 ст. 366, ст. 169 и ст. 181 ГК.

Такое ограничение не установлено прямо, но вытекает из совокупности правовых норм: п. 2 ст. 8, п. 1 ст. 9, п. 1 ст. 366, ст. 169 и ст. 181 ГК.

По каким причинам суд уменьшает размер процентов?

Поскольку законодатель специально оговорил случай возможного уменьшения ответственности должника по денежному обязательству в п. 4 ст. 366 ГК, указав в качестве основания уменьшения явную несоразмерность суммы подлежащих уплате процентов за пользование чужими денежными средствами и последствий нарушения обязательства, следует вывод, что критерий несоразмерности является оценочным применительно к каждой ситуации. Другими словами, у суда всегда есть право по собственному усмотрению оценить соразмерность «набежавших» процентов и объема нарушения обязательства и, как следствие, уменьшить сумму таких процентов.

В связи с этим рекомендуем обратить внимание на такое понятие, как злоупотребление правом, которое недопустимо, поскольку причиняет значительный ущерб интересам или правам субъекта. Общие нормы-принципы поведения участников гражданско-правовых отношений, сформулированные в ст. 2 и 9 ГК, устанавливают добросовестность и разумность, а также недопущение использования гражданских прав в целях причинения вреда другим охраняемым правам и интересам.

Общие нормы-принципы поведения участников гражданско-правовых отношений, сформулированные в ст. 2 и 9 ГК, устанавливают добросовестность и разумность, а также недопущение использования гражданских прав в целях причинения вреда другим охраняемым правам и интересам.

Важно!

Предельный размер процентов за пользование чужими денежными средствами законодателем не установлен.

Пример 1

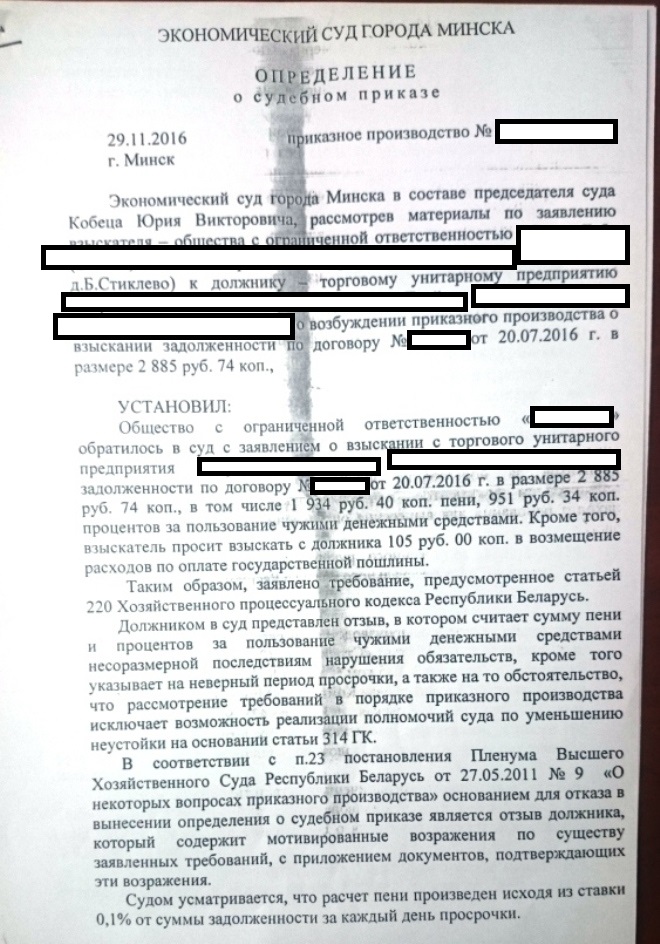

Согласно заключенному между сторонами договору купли-продажи по рассмотренному экономическим судом делу истец (продавец по договору купли-продажи) поставил ответчику товар на определенную сумму. В связи с неисполнением ответчиком обязательства по оплате поставленного товара истец обратился в экономический суд с иском о взыскании с ответчика основного долга и процентов за пользование чужими денежными средствами, начисленных в соответствии с согласованными сторонами в договоре условиями – в размере ставки рефинансирования Нацбанка, увеличенной в 12 раз. Исковые требования были удовлетворены.

Исковые требования были удовлетворены.

Ответчик (покупатель по договору купли-продажи) опротестовал решение суда, указав, что установленный договором размер процентов, в 12 раз превышающий размер процентов, установленный законодательством, является чрезвычайно высоким, в результате чего сумма, заявленная ко взысканию за просрочку исполнения обязательства по оплате поставленного товара, значительно превышает сумму возможных убытков и достигает суммы основного долга, несмотря на непродолжительный срок просрочки исполнения обязательства. Ответчик считал, что заключенная сделка является кабальной из-за установления необоснованно высокого процента за пользование чужими денежными средствами вследствие просрочки исполнения обязательства, и просил суд признать недействительным подпункт договора, в котором определена такая ответственность.

Суд отказал в удовлетворении данных требований, мотивировав принятое решение отсутствием установленного ст. 180 ГК основания недействительности сделки.

Суд указал, что для признания кабальной сделки недействительной необходимо, чтобы одновременно присутствовали следующие условия:

– обстоятельства, под действием которых заключается сделка, должны быть действительно тяжелыми, причем они должны возникнуть еще до момента заключения сделки;

– должна присутствовать связь между тяжелыми обстоятельствами и невыгодностью условий сделки;

– другая сторона сделки должна использовать тяжелое положение потерпевшей стороны.

В указанном случае такие условия отсутствовали.

Таким образом, согласование сторонами иного размера процентов за пользование чужими денежными средствами вследствие просрочки в их уплате, чем ставка рефинансирования Нацбанка, не противоречит ст. 366 ГК, допускающей подобное соглашение. При этом принцип свободы договора предполагает свободное волеизъявление сторон при определении ими соразмерности имущественных предоставлений. Иными словами, предпринимательская деятельность ведется на свой страх и риск, и субъект хозяйствования может заключить договор на условиях, отличных от обычно встречающихся на рынке.

Пример 2

Областной экономический суд своим решением частично удовлетворил иск юридического лица к контрагенту по сделке, взыскав с ответчика в пользу истца сумму основного долга, пеню, проценты за пользование чужими денежными средствами, понесенные судебные расходы, отказав в удовлетворении остальной части иска.

Ответчиком была подана апелляционная жалоба, в которой он просил уменьшить подлежащую взысканию сумму процентов за пользование чужими денежными средствами, мотивируя это тем, что на момент заключения договора он испытывал острую потребность в металлопродукции при отсутствии денежных средств, поэтому был вынужден подписать договор, в котором предусмотрена ответственность за пользование чужими денежными средствами в размере 20-кратной ставки рефинансирования Нацбанка, отметив, что в других договорах с истцом ответственность установлена в размере 2-кратной ставки. Юридически обосновывая занимаемую позицию, податель жалобы сослался на п. 1 ст. 9 ГК о недопустимости действий граждан и юридических лиц, осуществляемых исключительно с намерением причинить вред другому лицу, а также злоупотребление правом в иных формах, недопустимости использования гражданских прав в целях ограничения конкуренции, а также злоупотребления своим доминирующим положением на рынке. Кроме того, истец, по мнению ответчика, не принял разумных мер к уменьшению суммы процентов за пользование чужими денежными средствами, исчисленной за 153 дня, что может являться основанием для уменьшения размера ответственности. В отзыве на апелляционную жалобу истец просил оставить решение областного экономического суда без изменения, поскольку стороны в договоре предусмотрели иной размер процентов за пользование чужими денежными средствами, что соответствует законодательству.

Кроме того, истец, по мнению ответчика, не принял разумных мер к уменьшению суммы процентов за пользование чужими денежными средствами, исчисленной за 153 дня, что может являться основанием для уменьшения размера ответственности. В отзыве на апелляционную жалобу истец просил оставить решение областного экономического суда без изменения, поскольку стороны в договоре предусмотрели иной размер процентов за пользование чужими денежными средствами, что соответствует законодательству.

Заслушав представителей ответчика и исследовав материалы дела, апелляционная инстанция оставила жалобу ответчика без удовлетворения, а решение суда – без изменения, ссылаясь на ст. 290, 391, п. 1 ст. 486, п. 4 ст. 458 и ст. 366 ГК.

Суд указал, что ответчик принял на себя обязанность по уплате процентов за пользование чужими денежными средствами в размере, указанном в договоре, и правовых оснований не принимать во внимание положения договора при разрешении спора между сторонами не имеется. Суд не нашел оснований для применения ст. 9 ГК, поскольку в действиях истца не усмотрел злоупотребления правом, равно как и не установил его вину в неисполнении ответчиком денежного обязательства, а также наличие обстоятельств, предусмотренных частью второй п. 1 ст. 375 ГК.

9 ГК, поскольку в действиях истца не усмотрел злоупотребления правом, равно как и не установил его вину в неисполнении ответчиком денежного обязательства, а также наличие обстоятельств, предусмотренных частью второй п. 1 ст. 375 ГК.

В заключение обозначим главные моменты при применении нормы ст. 366 ГК.

1. Порядок расчета, установленный п. 1 ст. 366 ГК, применяют, если иной размер процентов не установлен законом или договором.

2. Если денежное обязательство подлежит оплате в белорусских рублях в размере, эквивалентном определенной сумме в иностранной валюте или в условных денежных единицах, проценты начисляют на подлежащую оплате сумму в белорусских рублях, определенную по официальному курсу соответствующей валюты или условных денежных единиц на день исполнения денежного обязательства либо его соответствующей части, а в случае взыскания долга в судебном порядке – на день вынесения решения судом.

3. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, или сумма долга, увеличенная с учетом инфляции, превышают сумму процентов, причитающихся ему на основании п. 1 ст. 366 ГК, он вправе требовать от должника возмещения убытков или долга, увеличенного с учетом инфляции, в части, превышающей эту сумму.

1 ст. 366 ГК, он вправе требовать от должника возмещения убытков или долга, увеличенного с учетом инфляции, в части, превышающей эту сумму.

4. Проценты за пользование чужими денежными средствами взимаются по день уплаты суммы этих средств кредитору, иное может быть предусмотрено законодательством либо если стороны в договоре указали более короткий срок.

5. Если сумма процентов явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить сумму этих процентов по заявлению должника, но не ниже чем до суммы процентов, исчисленной в соответствии с частью первой п. 1 ст. 366 ГК.

Юлия Котух, партнер и адвокат

Адвокатского бюро «Ваш ЧАСТНЫЙ АДВОКАТ»

ДЕНЬГИ ДРУГИХ ЛЮДЕЙ Луи Д. Брандейс — Юридическая библиотека Луи Д. Брандейса

Иллюстрация на обложке журнала Harper’s Weekly от 29 ноября 1913 г. , автор Джеймс Монтгомери Флэгг

, автор Джеймс Монтгомери Флэгг

В 1912 году Вудро Вильсон вел предвыборную кампанию на пост президента, используя многие прогрессивные идеи об укреплении экономики: банковскую реформу, снижение тарифов и ликвидацию монополий и трестов. Объединение этих идей стало известно как Новая свобода.

После избрания Уилсона Луи Брандейс (который в первую очередь отвечал за многие идеи Уилсона) написал серию статей для Harper’s Weekly , в которых изложил, почему Новая свобода была необходима и как лучше всего ее реализовать.В 1914 году статьи были собраны в виде книги и опубликованы под заголовком «Чужие деньги — и как их используют банкиры» .

Центральный тезис Брандейса заключался в том, что крупные банкирские дома вступали в сговор с бизнесменами для создания трастов в основных отраслях промышленности Америки. Брандейс считал, что тресты не только подавляют конкуренцию, но и становятся настолько большими, что не могут работать эффективно.

Брандейс подкреплял свои аргументы фактами — многочисленными фактами, почерпнутыми из его сражений против Дж. П. Морган и Чарльз Меллен в битве за слияние железной дороги Нью-Хейвен и от комитета Пуджо — отчета комитета Палаты представителей, в котором расследовались злоупотребления «Финансового фонда».

П. Морган и Чарльз Меллен в битве за слияние железной дороги Нью-Хейвен и от комитета Пуджо — отчета комитета Палаты представителей, в котором расследовались злоупотребления «Финансового фонда».

Уилсон смог протолкнуть ряд законов, касающихся регулирования бизнеса и трастов, но во многих отношениях, благодаря слияниям и манипуляциям с акциями, условия в деловом мире сегодня остаются прежними. Многие детали в «Деньги других людей » могут быть устаревшими, но его основные идеи остаются актуальными — настолько, что он все еще печатается спустя почти 90 лет после его первой публикации.

Глава I: Наша финансовая олигархия

Глава II: Как объединители объединяют

Глава III: Взаимосвязанные управления

Глава IV: Служи только одному господину!

Глава V: Что может сделать публичность

Глава VI: Где банкир лишний

Глава VII: Большие люди и маленький бизнес

Глава VIII: Проклятие величия

Глава IX: Провал банковского менеджмента

Глава X: Неэффективность олигархов

Примечание. Все иллюстрации на этих веб-страницах взяты из оригинальных статей Harper’s Weekly, которые были включены в книгу.

Все иллюстрации на этих веб-страницах взяты из оригинальных статей Harper’s Weekly, которые были включены в книгу.

Пять способов использовать чужие деньги для финансирования роста вашей компании

Мнения, выраженные участниками Entrepreneur , являются их собственными.

Вы читаете Entrepreneur Asia Pacific, международную франшизу Entrepreneur Media.

Pixabay

Поиск денег для роста — большая проблема для компаний, пытающихся масштабироваться. Большинство руководителей используют свои собственные деньги для финансирования роста, то есть продают часть собственности, занимают у себя или реинвестируют прибыль.Но если рыночные возможности велики или вы хотите ускорить рост, может потребоваться больше денег, чем вы сами можете предоставить.

Другой вариант — использовать «чужие деньги». Это может быть так же просто, как обратиться к отдельным лицам (друзьям или родственникам) или в банк, предоставить бизнес-план, определить, сколько денег вам нужно, договориться о процентной ставке и обсудить график погашения. В зависимости от вашей кредитной истории, размера кредита и того, насколько хорошо вас знает лицо или банк, вам, возможно, придется предоставить залог, например.g., залог вашего кредита, такой как ваш дом, имущество или депозитный сертификат, и соглашаетесь на регулярные отчеты с подробным описанием вашего прогресса и использования средств. Если у вас хорошая репутация, залог, надежный бизнес-план и вы выглядите способным выплатить проценты и кредит, у вас есть хорошие шансы получить деньги, которые вам нужны.

В зависимости от вашей кредитной истории, размера кредита и того, насколько хорошо вас знает лицо или банк, вам, возможно, придется предоставить залог, например.g., залог вашего кредита, такой как ваш дом, имущество или депозитный сертификат, и соглашаетесь на регулярные отчеты с подробным описанием вашего прогресса и использования средств. Если у вас хорошая репутация, залог, надежный бизнес-план и вы выглядите способным выплатить проценты и кредит, у вас есть хорошие шансы получить деньги, которые вам нужны.

Вот пять дополнительных источников финансирования, которые вы можете использовать для развития своего бизнеса.

Государственные гранты

Как правительство штата, так и федеральное правительство предлагают несколько видов «грантов», которые, по сути, представляют собой средства, которые вам не нужно возвращать.Некоторые гранты поддерживают найм, обучение и развитие сотрудников. Другие сосредоточены на разработке продуктов, ускорении коммерциализации технологий, поддержке модернизации производственных мощностей или содействии экспорту. В некоторых странах есть специальные гранты для коренных жителей, которые хотят начать свой бизнес. В Малайзии есть несколько грантов для малого бизнеса, а также Фонд молодых предпринимателей. В Австралии гранты перечислены по отраслям и местам, а в Сингапуре есть портал бизнес-грантов, через который компании могут подавать заявки.

В некоторых странах есть специальные гранты для коренных жителей, которые хотят начать свой бизнес. В Малайзии есть несколько грантов для малого бизнеса, а также Фонд молодых предпринимателей. В Австралии гранты перечислены по отраслям и местам, а в Сингапуре есть портал бизнес-грантов, через который компании могут подавать заявки.

Преимущество получения гранта заключается в том, что вам не нужно возвращать его или отказываться от капитала. Но вам понадобится четкий бизнес-план, в котором указано, как будут использоваться средства и каких результатов вы ожидаете достичь. И помните, это не «халявные деньги». Это инвестиции, которые налогоплательщики в вашем штате или стране вкладывают в вашу компанию, поэтому приложите все усилия, чтобы добиться результатов, указанных вами в заявке на получение гранта.

Финансирование поставщика или арендодателя

Вместо того, чтобы тратить деньги на капитальные затраты, вы можете рассмотреть возможность финансирования поставщиком для приобретения необходимого вам капитального оборудования. Одна компания каждый год брала в лизинг определенное количество грузовиков, которые они брендировали, ездили год или два, а затем сдавали новые. Аренда, а не покупка, сэкономила им деньги, помогла им управлять денежными потоками и сократила время простоя, связанное с поломками. Точно так же, вместо того, чтобы покупать или строить собственное здание, рассмотрите возможность сотрудничества со строителем, чтобы построить его в соответствии с вашими спецификациями в обмен на подписание долгосрочного договора аренды.

Одна компания каждый год брала в лизинг определенное количество грузовиков, которые они брендировали, ездили год или два, а затем сдавали новые. Аренда, а не покупка, сэкономила им деньги, помогла им управлять денежными потоками и сократила время простоя, связанное с поломками. Точно так же, вместо того, чтобы покупать или строить собственное здание, рассмотрите возможность сотрудничества со строителем, чтобы построить его в соответствии с вашими спецификациями в обмен на подписание долгосрочного договора аренды.

Equity Investor

Если у вас есть прорывная идея, ваша компания обладает высоким потенциалом роста и быстро меняющимися рыночными возможностями, вы можете рассмотреть возможность финансирования акционерным капиталом.«Ангелы-инвесторы» — это люди, которые вкладывают свои собственные деньги в обмен на долю в капитале или собственности. Ангелы, как правило, являются первыми инвесторами в акционерный капитал и делают «посевные» инвестиции.

Венчурные капиталисты часто инвестируют средства, обеспеченные пенсионными, страховыми или пенсионными фондами, и приходят после первоначального раунда акционерного финансирования. Тщательно выбирайте инвесторов, ожидайте, что они захотят иметь право голоса при принятии важных решений, и помните, что каждый раз, когда вы продаете акции, вы размываете свою долю владения.С другой стороны, меньший процент крупной компании лучше, чем 100 % небольшой компании, которая никогда не растет или растет очень медленно. Хорошая новость заключается в том, что если компания терпит крах, то вы, ангелы и венчурные капиталисты, делите убытки, и никто не ждет, что вы вернете им вложенные средства.

Тщательно выбирайте инвесторов, ожидайте, что они захотят иметь право голоса при принятии важных решений, и помните, что каждый раз, когда вы продаете акции, вы размываете свою долю владения.С другой стороны, меньший процент крупной компании лучше, чем 100 % небольшой компании, которая никогда не растет или растет очень медленно. Хорошая новость заключается в том, что если компания терпит крах, то вы, ангелы и венчурные капиталисты, делите убытки, и никто не ждет, что вы вернете им вложенные средства.

Обратите внимание, что менее одного процента всех компаний в США финансируются венчурным капиталом, и как только вы берете деньги других людей в обмен на акции своей компании, часы тикают.Они хотят вернуть свои деньги, плюс множитель от 3x до 10x, поэтому ваша компания должна будет либо «выйти на биржу» через IPO, либо быть проданной в рамках торговой продажи.

Перейти к первичному публичному размещению акций (IPO)

Небольшое количество растущих компаний, как правило, с прорывными технологиями, выбирают «публичное размещение» и листинг на фондовой бирже в своей стране происхождения. Это позволяет их акциям быть доступными для гораздо большего числа людей (широкой публики). По сути, это способ для большого количества людей «разделить риск» финансирования продолжающегося роста компании и, в конечном итоге, позволяет основателям также снять часть денег со стола.

Это позволяет их акциям быть доступными для гораздо большего числа людей (широкой публики). По сути, это способ для большого количества людей «разделить риск» финансирования продолжающегося роста компании и, в конечном итоге, позволяет основателям также снять часть денег со стола.

Слияние или продажа

Другим способом финансирования роста является слияние с другой компанией или продажа части вашей компании более крупной компании. У более крупной организации будет больше денег, персонала, систем, маркетингового охвата и клиентов, что может позволить небольшой компании расти быстрее и с меньшими трудностями роста.

Не существует единого, правильного способа финансирования роста, и какие бы варианты вы ни выбрали, они, скорее всего, будут зависеть от вашей компании, ее структуры и рыночного потенциала.Но использование «чужих денег» может позволить вам расти быстрее, чем самостоятельная загрузка или финансирование. А получение правильных денег от правильных людей, которые поддерживают ваш рост, может позволить вам извлечь выгоду из рыночных возможностей, ускорить рост и увеличить ваши шансы победить конкурентов.

Финансовое страхование чужими деньгами (OPM)

Капитал правопреемства

Использование чужих денег (OPM) с целью получения финансовой выгоды — это финансовая концепция, которая веками практиковалась застройщиками, инвесторами, владельцами бизнеса и предпринимателями.Совсем недавно эта концепция использовалась для приобретения страхования жизни и вызвала удивление как у страховых агентов, так и у финансовых специалистов. Но предлагает ли эта концепция экономическое содержание или это просто еще один инструмент продаж для продажи страхования жизни?

Страхование жизни является важной частью финансового положения любого состоятельного человека. Поскольку адекватное страхование жизни обычно требует значительных премий, стратегия финансирования премий может быть эффективным решением для клиентов, которые не хотят ликвидировать активы для финансирования своих премий по страхованию жизни.

Премиальное финансирование — это метод финансирования покупки страховки жизни для тех лиц, которые имеют значительный собственный капитал и страховую потребность, но не имеют или не хотят использовать ликвидный капитал для выплаты премии по полису страхования жизни. Заимствуя деньги для оплаты взносов по страхованию жизни с помощью кредита, застрахованное лицо высвобождает капитал, который можно использовать более эффективно. Использование премиального финансирования может снизить наличные расходы и потенциальные налоги на подарки.

Заимствуя деньги для оплаты взносов по страхованию жизни с помощью кредита, застрахованное лицо высвобождает капитал, который можно использовать более эффективно. Использование премиального финансирования может снизить наличные расходы и потенциальные налоги на подарки.

Большинство кредиторов в этой сфере основывают текущую процентную ставку по кредиту на годовой лондонской межбанковской ставке предложения (LIBOR), добавляя спред маржи прибыли от 175 до 250 базисных пунктов.По сути, кредитные ставки определяются в каждом конкретном случае с учетом суммы кредита и подверженности кредиторов риску. Процентные ставки по кредиту могут быть фиксированными на ежегодной основе, но могут изменяться из года в год в зависимости от колебаний LIBOR или изменений в финансовых условиях заемщика, которые должны обновляться ежегодно. Когда-то существовала иеновая версия, которая в конечном итоге стала катастрофической, когда рынки изменились, и если в план не была встроена стратегия выхода, это могло дорого обойтись страхователям.

Существуют дополнительные сборы, такие как сборы за выдачу кредита (обычно от 0,5 до 1,25%) от ожидаемого общего остатка по кредиту), связанные с кредитом, которые могут компенсировать любые сбережения, связанные с низкой процентной ставкой? Часто эти сборы должны быть оплачены авансом, в то время как некоторые кредиторы позволяют финансировать их за счет премий по полису. Кроме того, проценты переменные или фиксированные, и если переменные, то как часто они сбрасываются? Как правило, в большинстве соглашений процентная ставка является переменной, при этом часть процентной ставки определяется индексом, который переустанавливается каждый год, но спред сверх индекса может быть фиксированным на весь срок кредита.12-месячный LIBOR является обычным индексом, а также основной ставкой. Если существует фиксированная процентная ставка, важно определить, как долго она будет фиксированной. Во многих случаях фиксированная ставка действует только в течение определенного периода времени, например пяти или десяти лет. Ограничение будет установлено, насколько высока процентная ставка по кредиту в течение срока кредита. Таким образом, хотя проценты по кредиту могут быть переменными, существует предел, который ограничивает рост процентной ставки, например 8%. Когда проценты по кредиту имеют как верхний, так и нижний предел, говорят, что у них есть «воротник».Кредитор ограничивает уровень кредитной ставки, а заемщик соглашается с тем, что ставка никогда не может опускаться ниже определенной суммы, даже если индекс спреда ниже этой ставки. Кепка сама по себе дороже, чем ошейник, и расходы обычно выражаются в комиссии за выдачу кредита или в размере спреда, указанном в предложении. Кепки и воротники обычно предлагаются только в рамках довольно крупных кредитных соглашений, обычно превышающих 1 миллион долларов.

Ограничение будет установлено, насколько высока процентная ставка по кредиту в течение срока кредита. Таким образом, хотя проценты по кредиту могут быть переменными, существует предел, который ограничивает рост процентной ставки, например 8%. Когда проценты по кредиту имеют как верхний, так и нижний предел, говорят, что у них есть «воротник».Кредитор ограничивает уровень кредитной ставки, а заемщик соглашается с тем, что ставка никогда не может опускаться ниже определенной суммы, даже если индекс спреда ниже этой ставки. Кепка сама по себе дороже, чем ошейник, и расходы обычно выражаются в комиссии за выдачу кредита или в размере спреда, указанном в предложении. Кепки и воротники обычно предлагаются только в рамках довольно крупных кредитных соглашений, обычно превышающих 1 миллион долларов.

Лучшие кандидаты на страхование жизни, финансируемое премиями, обычно имеют минимальный собственный капитал в размере 5 миллионов долларов.Обеспечение по кредиту обычно состоит из личных активов и может быть уменьшено на денежную стоимость в финансируемом полисе.

включают:

- Целевой рынок: недвижимость на сумму не менее 5 миллионов долларов и годовой взнос по страхованию жизни не менее 100 000 долларов.

- Освобождает бизнес или личный инвестиционный капитал для более эффективного использования.

- Использует имеющиеся активы для обеспечения необходимого страхового покрытия с минимальными личными расходами.

- Возможность снизить налоги на подарки.

- Ставка по кредиту обычно привязана к опубликованной ставке, такой как LIBOR, плюс спред.

- Требуемый залог может быть компенсирован растущими денежными средствами, отсроченными по налогу в полисе.

- Может обеспечить значительно более высокую внутреннюю норму прибыли на пособие в случае смерти по полису страхования жизни по сравнению с нефинансируемыми методами выплаты.

Сила премиального финансирования заключается в тех же простых концепциях, связанных с использованием постоянного страхования жизни для ликвидности имущества и планирования передачи богатства. Ключевым моментом является оценка финансирования премий не как отдельной сделки, а как альтернативы традиционному финансированию страхования жизни с использованием той же капитальной базы.

Ключевым моментом является оценка финансирования премий не как отдельной сделки, а как альтернативы традиционному финансированию страхования жизни с использованием той же капитальной базы.

Единственным величайшим заблуждением является то, что клиент должен иметь возможность арбитража, чтобы финансируемая транзакция давала преимущество по сравнению с традиционным финансированием. Сила премиального финансирования основана на эффекте заемных средств, создаваемом сочетанием части финансирования с правильно разработанным полисом страхования жизни, так что один из секретных столпов преобладает над другим.

Я участвовал в делах, когда имело смысл не истощать денежный поток, а использовать кредитное плечо для осуществления выплат страховых премий. Если структура спроектирована должным образом, в нее может быть встроена стратегия выхода. Существует один метод планирования для семей, которые не занимались планированием своего имущества, но не имеют страховки и имеют здоровых детей. Этот инструмент планирования слишком технический, чтобы обсуждать его здесь, но если вы читаете это и знаете кого-то с чистым капиталом более 10 000 000 долларов без имущественного плана и у него болезнь, вы можете попросить его позвонить в мой офис.

Этот инструмент планирования слишком технический, чтобы обсуждать его здесь, но если вы читаете это и знаете кого-то с чистым капиталом более 10 000 000 долларов без имущественного плана и у него болезнь, вы можете попросить его позвонить в мой офис.

Деньги других людей увеличивают прибыль, но могут вызвать финансовый кризис

Фото Анны Некрашевич с сайта PexelsГуру бизнеса и инвестиций рассказывают, как можно получить большую прибыль с небольшими собственными деньгами. Они показывают, как использование денег других людей может сделать вас богатым.

Это правда, что использование денег других людей, известных под аббревиатурой OPM, может увеличить вашу прибыль. Но ОПМ также может быть похож на наркотик опиум. Его максимумы сопровождаются крахом минимумов.

Деньги других людей (OPM) могут быть подобны наркотику опиум, с максимумами и катастрофическими минимумами

Заимствование больших сумм денег увеличивает риск того, что у вашего бизнеса могут закончиться наличные деньги или понести большие убытки в период экономического спада. Я объясню, как это работает и как снизить риск.

Я объясню, как это работает и как снизить риск.

Использование чужих денег для увеличения прибыли

Финансовый рычаг – это использование заемных денег. Использование денег других людей увеличивает отдачу.

Вот пример использования чужих денег, который я объясню ниже:

Деньги других людей могут повысить прибыльВ этом примере активы компании составляют 1 миллион долларов. У них есть несколько разных обязательств, таких как кредиторская задолженность, но нет бизнес-кредитов.

Их прибыль составляет 100 000 долларов США, поэтому рентабельность активов, или ROA, составляет 10%, а рентабельность собственного капитала, или ROE, составляет 11,1%. Рентабельность активов – это ваш доход, разделенный на активы. Рентабельность собственного капитала — это ваш доход, разделенный на баланс вашего собственного капитала. Это коэффициенты, которые измеряют вашу прибыльность.

Затем владельцы решают взять банковские кредиты (т. е. деньги других людей) для инвестирования в активы компании, чтобы увеличить прибыль на собственный капитал. Это вторая колонка. Они занимают 2 миллиона долларов, поэтому общая сумма активов теперь составляет 3 миллиона долларов.

Это вторая колонка. Они занимают 2 миллиона долларов, поэтому общая сумма активов теперь составляет 3 миллиона долларов.

Для простоты предположим, что они по-прежнему зарабатывают 10% на свои активы до вычета процентов. Их прибыль до вычета процентов составляет 300 000 долларов. Предположим, что процентная ставка по кредиту составляет 7%. Они заплатят 140 000 долларов в виде процентных расходов, поэтому их чистая прибыль составит 160 000 долларов.

Их прибыль на активы уменьшилась с 10% до 5%, потому что теперь они должны платить проценты на деньги, которые они получили для финансирования дополнительных активов. Однако их рентабельность собственного капитала подскочила с 11,1% до 17,8%.

Для этого примера предположим, что чистая прибыль также представляет собой денежные средства от операционной деятельности.Они увеличили наличные деньги, которые они могут инвестировать в компанию или распределить между собой, на 60 000 долларов.

Другими словами, деньги других людей увеличили их ROE и денежные потоки владельцам на 60%. Хозяева зарабатывают гораздо больше. Что может пойти не так…?

Хозяева зарабатывают гораздо больше. Что может пойти не так…?

Когда чужие деньги ведут к катастрофе

Кредитное плечо может увеличить убыткиКредитное плечо не увеличивает ROE; это увеличивает его. Использование чужих денег для обогащения предполагает приличную рентабельность инвестиций без использования заемных средств. Низкий или отрицательный ROA может привести к значительному отрицательному ROE и оттоку денежных средств.Темная сторона использования чужих денег показана в приведенном выше примере.

Наша компания-образец сейчас приносит небольшой убыток. В первом столбце показаны их результаты без кредитного плеча. У них ROA -1% и ROE -1%. Их чистый убыток составляет 10 000 долларов, что, вероятно, вполне приемлемо, учитывая активы в 1 миллион долларов и собственный капитал в размере 900 000 долларов.

Теперь посмотрите на столбец с кредитным плечом. У них в три раза больше активов, поэтому их убыток до уплаты процентов в три раза больше. Убыток в размере 30 000 долларов, возможно, не причинит им слишком большого вреда, но они также должны 140 000 долларов в виде процентов. Их ROA после кредитного плеча составляет -6%, а их ROE — -19%.

Их ROA после кредитного плеча составляет -6%, а их ROE — -19%.

Теперь посмотрите на столбец с кредитным плечом. У них в три раза больше активов, поэтому их убыток до уплаты процентов в три раза больше. Убыток в размере 30 000 долларов, возможно, не причинит им слишком большого вреда, но они также должны 140 000 долларов в виде процентов. Их ROA после кредитного плеча составляет -6%, а их ROE — -19%.

Кредитное плечо не увеличивает ROE; это увеличивает его.

Небольшой отрицательный ROA и ROE без использования кредитного плеча превратился в огромный отрицательный ROE за счет использования денег других людей.Их ROE с кредитным плечом в 17 раз ниже, чем без кредитного плеча.

Самая большая проблема не в заработке; это денежный поток. Компании терпят неудачу из-за отсутствия денежных потоков, а не из-за отсутствия прибыли. Большинство владельцев вкладывают все 2 миллиона долларов заемных денег в неликвидные активы, такие как недвижимость или оборудование. Неликвидные активы — это активы, которые нельзя легко продать или иным образом превратить в наличные деньги. Возможно, они даже использовали часть своих денежных средств, когда у них были активы всего на 1 миллион долларов, в качестве первоначального взноса или доли в капитале этих неликвидных активов.У этой компании может не быть наличных денег, чтобы пережить убыток в размере 170 000 долларов.

Неликвидные активы — это активы, которые нельзя легко продать или иным образом превратить в наличные деньги. Возможно, они даже использовали часть своих денежных средств, когда у них были активы всего на 1 миллион долларов, в качестве первоначального взноса или доли в капитале этих неликвидных активов.У этой компании может не быть наличных денег, чтобы пережить убыток в размере 170 000 долларов.

Как банкир, я видел, как это происходило со многими владельцами бизнеса во время Великой рецессии. Инвесторы в недвижимость и владельцы, которые значительно расширились до экономического спада, были пойманы с небольшими наличными и большими платежами.

Более подробно об этих концепциях я расскажу в моем курсе «Улучшите свой денежный поток» и курсе «Основы бизнес-кредитов», которые являются частью моего

«Инструментарий по финансам и стратегии» (FAST) .Использование чужих денег для роста

Деньги других людей также могут привести к более быстрому росту бизнеса.

В моей статье «Скрытые идеи в формуле устойчивого роста» я объясняю, насколько комфортное для вас кредитное плечо определяет, насколько быстро вы сможете расти.

Владелец с высокой терпимостью к риску захочет больше рычагов, чем владелец, который придает большое значение безопасности и устойчивости компании. Этим двум владельцам придется договариваться о компромиссе.

Вы можете скачать мой бесплатный калькулятор формулы устойчивого роста , чтобы увидеть, как использование денег других людей может увеличить ваш темп роста.

Баланс между прибылью и риском

Вы должны сбалансировать прибыль и риск, когда решаете, сколько занять и как использовать наличные деньги от этого займа. Заем средств для увеличения ваших инвестиций и развития вашей компании может привести к значительному увеличению прибыли владельцев. С другой стороны, прибыль владельцев уменьшается, если инвестиции начинают приносить низкую или отрицательную прибыль.

Более важным, чем заработок, является денежный поток. Когда у вас есть приличный доход от инвестиций вашей компании, нетрудно покрыть платежи по кредиту.Вам нужно будет иметь хороший резерв наличных денег для платежей по кредиту, когда доходы колеблются.

Многие гуру говорят об использовании денег других людей, в то время как вы делаете нулевые инвестиции. Это похоже на магию денежного потока.

Гораздо менее интересно изучать управление ликвидностью. Ликвидность означает, какой денежный поток вы получаете от своих инвестиций, насколько устойчивы эти денежные потоки и каков ваш запасной план, когда дела идут плохо. Хорошие кредиторы рассматривают три источника погашения при выдаче кредита.

Будьте осторожны с ликвидностью, потому что она очень быстро иссякает. Банкротство — это отсутствие ликвидности, а не отсутствие доходов. Другие люди, которые одолжили вам деньги, могут заставить вас обанкротиться, если вы не сможете их вернуть.

Я призываю вас держать больший резерв наличных денег по мере увеличения ваших займов. Увеличение заимствования увеличивает как вашу прибыль, так и ваш риск. В долгосрочной перспективе резервные денежные средства позволят вам сохранить большую часть прибыли, одновременно снизив большую часть риска ликвидности.

Увеличение заимствования увеличивает как вашу прибыль, так и ваш риск. В долгосрочной перспективе резервные денежные средства позволят вам сохранить большую часть прибыли, одновременно снизив большую часть риска ликвидности.

Да, чужие деньги могут сделать вас богатым

Это правда, что использование чужих денег может сделать вас богатым. Верно и то, что это может привести к банкротству.

Чужие деньги лучше использовать умеренно, сохраняя при этом запас наличности. Вы будете получать более высокую прибыль в хорошие времена, покрывая платежи по кредиту и убытки в трудные времена.

Воспользуйтесь моим бесплатным шаблоном прогноза движения денежных средств , чтобы увидеть, как деньги других людей могут помочь вам.Кроме того, запустите сценарий с небольшими потерями, чтобы увидеть, сколько денег нужно оставить для безопасности.

Желаю вам больших положительных результатов. Я желаю вам добра.

Для получения дополнительной информации ознакомьтесь с этими темами на страницах бесплатных инструментов, статей и услуг: Денежный поток , Рост

Инвестиции на заемные деньги могут принести большую прибыль — для некоторых

В речи 1991 года в Университете Нотр-Дам Уоррен Баффет произнес несколько слов, которые сейчас считаются одними из его самых мудрых: «Я видел, как больше людей терпят неудачу, потому что Спиртное и кредитное плечо — кредитное плечо заемных денег.

Игорь Бондаренко | Getty Images

Генеральный директор Berkshire Hathaway сказал аудитории кампуса, что они могли бы заработать много денег без чужих денег, если бы были умными. , личные кредитные линии и планы 401(k) по инвестированию в фондовый рынок — это здорово, особенно в связи с тем, что индекс Доу-Джонса достигает исторических высот в более чем 26 000 — веха, непостижимая в 2009 году, во время Великой рецессии. деньги от брокеров и кредиторов для инвестирования в биржевые фонды и другие акции в течение десятилетий, но эта тактика может быть разорительной для среднего индивидуального инвестора, который не проявляет осторожности, говорят эксперты по инвестициям и финансам.Заимствование «на марже» — или использование акций, которыми вы уже владеете, для покупки дополнительных акций — это одно, а заимствование под залог вашего дома для покупки акций — это другое.

«Решение инвестировать заемные деньги сводится к сравнению стоимости займа с ожидаемой прибылью от инвестиций», — сказал С. Майкл Сьюри, преподаватель финансов Техасского университета в Остине. «Если доходы превышают затраты, сделка имеет экономический смысл».

Майкл Сьюри, преподаватель финансов Техасского университета в Остине. «Если доходы превышают затраты, сделка имеет экономический смысл».

Сегодня спрэд между ними настолько велик, что при должной диверсификации он все еще может работать.Но поскольку стоимость заимствований фиксирована, а прибыль на фондовом рынке переменна и непредсказуема, это не идеальная формула, сказал он.

«Возьмите инвестиции, которые предлагают ожидаемый доход в размере 15 процентов, но с фактическими результатами, которые могут варьироваться от 15 до 30 процентов», — сказал Сьюри. «Даже если стоимость займа низкая, скажем, 4 процента, сделка очень рискованна.

11 процентов, то риск сделки был резко снижен.

Еще из Инструментов инвестора:

Почему некоторые страхи полезны для инвесторов

Консультанты обращаются к консультантам и консультантам по вопросам жизни

Пенсионеры оставляют на столе пособия по социальному обеспечению на сумму 100 млрд долларов

, — сказал Джеймс Синклер, лондонский менеджер TradeFinanceGlobal. com, который помогает торговым компаниям по всему миру структурировать долг, чтобы они увеличивали объемы торгов с более низкой маржой и росли.

com, который помогает торговым компаниям по всему миру структурировать долг, чтобы они увеличивали объемы торгов с более низкой маржой и росли.

В письме акционерам Berkshire Hathaway от 2010 года Баффет признал некоторых стали «очень богатыми благодаря использованию заемных денег», в то время как другие также стали очень бедными.«Когда кредитное плечо работает, оно увеличивает вашу прибыль… но кредитное плечо вызывает привыкание», — писал Баффет. «Однажды воспользовавшись его чудесами, очень немногие люди отступают к более консервативным методам».

Например, если акции стоимостью 10 долларов, которые вы купили за наличные, выросли в цене на 10 процентов, вы получили прибыль в 1 доллар. Если акция теряет 10 процентов, она стоит 9 долларов. Однако акции за 10 долларов с кредитным плечом при маржинальной сделке 2 к 1 принесут 20 процентов, или прибыль в 2 доллара. Но если акции теряют 10 процентов, сценарий может быть мрачным.После возмещения маржинальных затрат в размере около 5 процентов или более вы теряете 2,50 доллара, или 25 процентов, от первоначальных инвестиций в 10 долларов. Что еще хуже, если акции существенно упадут, к вам может быть применен маржин-колл, когда вы можете быть вынуждены продать эти акции с убытком или, возможно, выбросить хорошие деньги после плохих, сказал Сьюри.

Что еще хуже, если акции существенно упадут, к вам может быть применен маржин-колл, когда вы можете быть вынуждены продать эти акции с убытком или, возможно, выбросить хорошие деньги после плохих, сказал Сьюри.

Тот же сценарий может возникнуть на уровне потребителя. Скажем, вы использовали 10 000 долларов, взятых взаймы под залог собственного капитала под 5 процентов, для покупки акций на 10 000 долларов.Эти акции дорожают на 10 процентов, или на 1000 долларов в год. Вы заплатили 500 долларов по займам и получили 500 долларов прибыли в этом году. Но если акции потеряли 10 процентов, вы фактически потеряли 1500 долларов вместо 1000 долларов, если бы заплатили наличными.

Вот почему только те, у кого есть послужной список, должны пытаться использовать заемные средства для покупки инвестиций.

«Если вы понимаете свою отрасль и торгуете чем-то ценным, вы должны иметь возможность использовать долг, чтобы торговать больше», — сказал Сьюри.

Есть свидетельства того, что маржинальные сделки увеличиваются, так как фондовый рынок продолжает свое бычье восхождение, демонстрируя уверенность инвесторов теперь, когда цены растут и растут. В августе Нью-Йоркская фондовая биржа сообщила о маржинальном долге на сумму около 551 миллиона долларов по сравнению с примерно 471 миллионом долларов в прошлом году. В 2010 году NYSE сообщила о маржинальном долге на сумму около 236 миллионов долларов.

В августе Нью-Йоркская фондовая биржа сообщила о маржинальном долге на сумму около 551 миллиона долларов по сравнению с примерно 471 миллионом долларов в прошлом году. В 2010 году NYSE сообщила о маржинальном долге на сумму около 236 миллионов долларов.

Должен ли человек занимать один актив, чтобы инвестировать в другой, по-видимому, зависит от его индивидуального финансового положения, возраста и целей, говорит Лин Олден, основатель Lyn Alden Investment Strategy. Поскольку акций со скидкой не так много, она рекомендует воспользоваться низкими ставками по студенческому кредиту и потребительскому долгу, чтобы медленно выплачивать их, инвестируя сбережения наличными.

«Эти типы «хорошего долга» дают гораздо более низкие процентные ставки для людей с хорошей кредитной историей, чем типичные маржинальные ставки, предлагаемые брокерами», — сказала она.

Роберт Р. Джонсон, президент и главный исполнительный директор Американского колледжа финансовых услуг, который готовит финансовых консультантов, сказал, что «использование кредитного плеча для инвестирования либо в фондовый рынок, либо в другие рыночные ценные бумаги является спекулятивной игрой».

Ключом к созданию богатства является постоянное инвестирование денег, а не попытки и время на рынке.

Роберт Р. Джонсон

президент и главный исполнительный директор Американского колледжа финансовых услуг

«Ключом к созданию богатства является последовательное инвестирование денег, а не попытки и время на рынках», добавил он.

А если вы близки к пенсионному возрасту, лучше вообще не брать взаймы.

«Иногда я вижу, как клиенты берут взаймы 401 (тысяч) долларов или из собственного капитала, чтобы сдать недвижимость в аренду или начать малый бизнес», — сказала Алли Петрова, основатель и управляющий партнер Petrova Law PLLC, налоговой и бизнес-компании. юридическая фирма в Гринсборо, Северная Каролина.»Мой рекомендуемый пороговый возраст — 50 лет.

«Создание долга вместо собственного капитала после 50 лет, когда вы ближе к пенсионному возрасту, трудно продать.»

Независимо от ваших инвестиционных решений, они должны быть долгосрочными. «, сказал Джонсон из Американского колледжа финансовых услуг. «Если у вас есть 30-летний горизонт, фондовый рынок на самом деле не так уж рискован, — сказал он. — Это рискованно только в том случае, если вы чувствуете необходимость продавать в течение этого периода». — и заимствование может заставить вас сделать это

«, сказал Джонсон из Американского колледжа финансовых услуг. «Если у вас есть 30-летний горизонт, фондовый рынок на самом деле не так уж рискован, — сказал он. — Это рискованно только в том случае, если вы чувствуете необходимость продавать в течение этого периода». — и заимствование может заставить вас сделать это

«Прошло около 10 лет после кризиса», — добавил Джонсон.«Некоторые люди забывают, как это было».

— Кейли Калп, специально для CNBC.com

Что такое OPM и как он используется в сфере недвижимости?

Одной из основных целей инвестирования в недвижимость является возврат инвестиций (ROI). И хотя существует множество способов сделать это при покупке недвижимости за наличные или традиционное финансирование, возможность использовать деньги других людей или финансирование OPM может значительно увеличить отдачу от инвестиций. Концепция использования чужих денег для финансирования сделок с недвижимостью может показаться надуманной, но на самом деле она довольно популярна в сфере инвестиций в недвижимость. Узнайте, как работает OPM, включая распространенные типы финансирования OPM, а также плюсы и минусы этого альтернативного метода финансирования.

Узнайте, как работает OPM, включая распространенные типы финансирования OPM, а также плюсы и минусы этого альтернативного метода финансирования.

Зачем использовать чужие деньги для вложения в недвижимость?

Инвестиции с использованием наличных выгодны. Меньший долг означает меньшую ответственность, если инвестиции или экономика пойдут на спад, но чем меньше капитала вы вложили в данный актив, тем больше возможностей для увеличения прибыли. Например, давайте рассмотрим «фиксируй и переверни» в двух сценариях: первый работает с кредитором, вкладывающим твердые деньги, вложившим 20 000 долларов в инвестиции, получив 30 000 долларов чистой прибыли, когда все сказано и сделано.Выглядит великолепно на бумаге, зарабатывая возврат наличными (CoC) в размере 150%. Теперь давайте рассмотрим полностью наличный сценарий. Вместо того, чтобы работать с кредитором, вы вносите 180 000 долларов наличными авансом. Вы экономите на стоимости финансирования, получая чистую прибыль в размере 40 000 долларов США, но доход намного меньше — 22%.

Несмотря на то, что вы зарабатывали больше, вам приходилось тратить больше, а это означает, что ваши деньги должны работать усерднее, чтобы вы получали тот же доход. Доступ к деньгам других людей означает, что вы можете использовать меньше собственных денег и, надеюсь, заработать на них больше.Вы также можете использовать свои деньги, распределяя их по нескольким активам, а не вкладывать все свои деньги в одну инвестиционную недвижимость.

Распространенные виды финансирования OPM

Ссуды наличными на сегодняшний день являются наиболее распространенным видом финансирования OPM. Сторонний кредитор, которым может быть частное учреждение или физическое лицо, предоставляет ссуду в размере части стоимости имущества, часто включая такие вещи, как расходы на ремонт. Ссуды на твердые деньги нередко включают баллы или другие финансовые затраты, предлагаемые на более короткие периоды времени, например, на год или меньше. Вы также можете получить финансирование за пределами официального кредита на твердые деньги, например, от друга или члена семьи, который обычно предлагает более низкую процентную ставку.

Вы также можете получить финансирование за пределами официального кредита на твердые деньги, например, от друга или члена семьи, который обычно предлагает более низкую процентную ставку.

Плюсы и минусы использования OPM

Помимо возможности использовать собственные деньги и повысить отдачу от инвестиций, основным преимуществом использования OPM является простота получения финансирования. Поскольку эти кредиты обрабатываются на частном рынке, вам не нужно прыгать через множество обручей традиционного финансирования, таких как страхование имущества, проверки и оценки, а также квалификация заемщика.

Однако одним из самых больших недостатков использования чужих денег является стоимость финансирования. Кредиторы, предоставляющие частные деньги, печально известны тем, что взимают высокие процентные ставки, иногда выражающиеся двузначными цифрами, а это означает, что ваш коэффициент прибыльности зависит от конкретной сделки, поскольку она связана с финансовыми затратами и денежным потоком или ожидаемым доходом.

Сейчас ипотечные ставки одни из самых низких за всю историю. Для многих не имеет смысла брать кредит под 10% или более, когда ставки колеблются около 4%.Но есть много работы, связанной с традиционным финансированием и обеспечением более низкой долгосрочной ставки.

Чем ниже процентная ставка, тем меньший риск вы несете при финансировании и тем большую прибыль вы получите, но простота получения кредита может перевесить более высокую стоимость финансирования, а для некоторых объектов недвижимости может быть единственным вариантом. OPM отлично подходит для инвестиционной недвижимости, которая нуждается в ремонте, потому что кредитор, скорее всего, включит затраты на ремонт в свои условия финансирования, что позволит вам отремонтировать недвижимость и сдать ее в аренду, прежде чем рефинансировать ее по более низкой процентной ставке.

Вкратце

Использование чужих денег может быть ценным инструментом в вашем наборе инструментов для инвестиций в недвижимость, но важно помнить, что это все равно долг. Тот факт, что у вас меньше денег для инвестиций, не означает, что вы свободны от риска. Всегда важно убедиться, что у вас нет чрезмерной доли заемных средств в какой-либо одной инвестиционной собственности, и иметь четкое представление о доходах и расходах собственности. Я большой сторонник использования чужих денег. Из более чем 50+ сделок, которые я завершил на данный момент, 90% использовали OPM.Знание стоимости финансирования до того, как вы проанализируете инвестиции, позволяет вам рассмотреть стоимость финансирования и определить, сколько, если какие-либо ваши собственные деньги потребуются заранее, и в конечном итоге определить, является ли использование OPM правильным шагом или другой вариант финансирования. лучше подходит для вас или этой конкретной инвестиции.

Тот факт, что у вас меньше денег для инвестиций, не означает, что вы свободны от риска. Всегда важно убедиться, что у вас нет чрезмерной доли заемных средств в какой-либо одной инвестиционной собственности, и иметь четкое представление о доходах и расходах собственности. Я большой сторонник использования чужих денег. Из более чем 50+ сделок, которые я завершил на данный момент, 90% использовали OPM.Знание стоимости финансирования до того, как вы проанализируете инвестиции, позволяет вам рассмотреть стоимость финансирования и определить, сколько, если какие-либо ваши собственные деньги потребуются заранее, и в конечном итоге определить, является ли использование OPM правильным шагом или другой вариант финансирования. лучше подходит для вас или этой конкретной инвестиции.

Обманчивое предложение о снижении процентной ставки по кредитной карте

Ежемесячные счета по кредитной карте могут быть обузой, особенно когда вы чувствуете финансовые затруднения. Поиск способов снизить эти счета — иногда просто позвонив в компанию, выпустившую вашу кредитную карту, и попросив более низкую ставку — может сэкономить вам много денег. А как насчет тех компаний, которые звонят с «гарантированным» предложением снижения процентной ставки по кредитной карте (за небольшую плату) и обещают сэкономить вам тысячи долларов? Скорее всего, это сделка, направленная на то, чтобы выманить у вас деньги.

Поиск способов снизить эти счета — иногда просто позвонив в компанию, выпустившую вашу кредитную карту, и попросив более низкую ставку — может сэкономить вам много денег. А как насчет тех компаний, которые звонят с «гарантированным» предложением снижения процентной ставки по кредитной карте (за небольшую плату) и обещают сэкономить вам тысячи долларов? Скорее всего, это сделка, направленная на то, чтобы выманить у вас деньги.

Согласно жалобе Федеральной торговой комиссии, три маркетолога компаний CSG Solutions и Second Choice Horizon нацелены на людей, находящихся в затруднительном финансовом положении, с помощью незаконных автоматических звонков и телемаркетинга.Их цель, по словам FTC, заключалась в том, чтобы продать поддельную услугу по снижению процентной ставки по кредитной карте. За первоначальный взнос эти компании ложно гарантировали нулевые процентные ставки на весь срок погашения долга по кредитной карте. Они также пообещали сэкономить тысячи долларов. Но, по словам Федеральной торговой комиссии, люди так и не получили финансовой помощи, которую искали.

Вместо этого FTC утверждает, что большинство людей в конечном итоге платили дополнительные платежи за перевод баланса и другие сборы, о которых им не сообщали, в дополнение к огромной комиссии компаний.Компании также собирали номера социального страхования и кредитных карт, коды безопасности и другую личную информацию по телефону. И даже когда люди, которым они звонили, отказывались пользоваться их услугами, маркетологи использовали эту личную информацию для подачи заявок на кредитные карты от имени этих людей без их ведома и согласия. Они также отправляли людям счета, взимая с них плату за эти карты.

Вот как защитить себя от этого вида мошенничества:

- Лучший способ получить более низкую процентную ставку по кредитной карте — сделать это самостоятельно бесплатно. Позвоните по номеру службы поддержки клиентов, указанному на обратной стороне вашей кредитной карты, и запросите у компании более низкую ставку напрямую.

- Не сообщайте свою кредитную карту, банковский счет или номера социального страхования, а также любую другую личную информацию телемаркетологам, которые звонят вам ни с того ни с сего.

Получив ваши данные, мошенник может использовать их для совершения других мошеннических действий против вас.

Получив ваши данные, мошенник может использовать их для совершения других мошеннических действий против вас. - Компаниям запрещено взимать комиссию перед оказанием услуги по облегчению бремени задолженности, например снижением процентной ставки по вашей кредитной карте.

- Завершите незапрашиваемые предварительно записанные звонки по продажам. Лучший способ справиться с роботизированным вызовом — повесить трубку. Вы не должны получать эти звонки, если только вы не дали конкретной компании, которая звонила вам, разрешение делать вам предварительно записанные звонки.

Получив ваши данные, мошенник может использовать их для совершения других мошеннических действий против вас.

Получив ваши данные, мошенник может использовать их для совершения других мошеннических действий против вас.Вы заметили мошенничество со снижением процентной ставки по кредитной карте или вам позвонил робот? Расскажите нам об этом на ftc.gov/complaint.

.