ВС оставил на повестке тему применения налоговых статей УК РФ

Коллаж: Legal.ReportПленум Верховного суда РФ со второй попытки одобрил постановление о практике применения судами уголовного законодательства об ответственности за налоговые преступления. Ко второму чтению документ претерпел серьезные изменения. Под нажимом бизнес-сообщества оттуда изъяли скандальную норму о новых принципах исчисления сроков давности, позволившую бы возбуждать дела за налоговые нарушения многолетней давности. В ходе работы над документом была выявлена серьезная проблема, которая касается норм УПК РФ.

Бизнес услышали

— В результате широкого обсуждения проект был существенно переработан. В него внесены дополнения, уточнения. Как содержательного, так и редакционного характера, — сообщил зампред ВС, председатель судебной коллегии по уголовным делам Владимир Давыдов.

По словам докладчика, помимо редакционной комиссии ВС, над финальным вариантом проекта корпела рабочая группа с участием представителей всех заинтересованных министерств и ведомств, правозащитных организаций, бизнес-сообщества, а также члены научно-консультативного совета при ВС.

Давыдов напомнил, что наиболее оживленные споры вызвала новелла о принципах определения сроков давности привлечения к уголовной ответственности по ст. 198 и 199 УК РФ. В первоначальной редакции ВС предложил исчислять сроки с момента фактического окончания преступления. В частности, со дня добровольного погашения либо взыскания недоимки по налогам, сборам, страховым взносам. Аналогичный вариант текста, касающийся сроков давности, был подготовлен и с разъяснениями к ст. 199.1 УК РФ, субъектом преступления по которой могут быть, в частности, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатский кабинет.

С критикой выступили крупнейшие объединения российских и зарубежных предпринимателей, в том числе ТПП и РСПП. Главная претензия заключалась в том, что новое положение де-факто отменяло срок давности по налоговым преступлениям. В итоге спорная новелла исчезла из документа.

— С учетом сложившейся судебной практики сохранена прежняя правовая позиция, которая не вызывала ранее вопросов у судей и озабоченности у бизнеса, — сообщил Давыдов.

Зампред ВС пояснил, что уголовный закон говорит о двух вполне конкретных способах неуплаты налогов. Это непредставление налоговых деклараций либо включение в декларацию заведомо ложных сведений. При этом налоги исчисляются за вполне определенный во времени налоговый период и выплачиваются в установленные налоговыми органами сроки. В связи с этим была предложена формулировка: «моментом окончания преступления по ст. 198 и 199 УК РФ следует считать фактическую неуплату налогов, сборов, страховых взносов в срок, установленный законодательством о налогах и сборах».

Как уточнил докладчик, аналогичная позиция нашла отражение и в положении, которое касается преступлений по ст. 199.1 УК РФ. Оно является оконченным «с момента неперечисления налоговым агентом в личных интересах в порядке и сроки, установленные налоговым законодательством, в соответствующий бюджет сумм налогов, сборов в крупном или особо крупном размере, которые он должен был исчислить и удержать у налогоплательщика» (абз. 2 п. 19).

2 п. 19).

— Исходя именно из такой позиции, Верховным судом будет продолжено формирование практики по делам о налоговых преступлениях, — подвел черту под жаркими спорами Давыдов.

Зампред ВС признал, что в конструкции ст. 198 и 199 есть «какая-то неопределенность и противоречивость, которые могли бы быть устранены законодательным способом». Он подчеркнул, что ВС «готов поработать в этом направлении» с участием всех заинтересованных сторон.

К работе над проблемой еще вернутся

Как выяснилось, в ходе работы над проектом была выявлена серьезная проблема, которая касается норм УПК РФ. Речь идет об освобождении от уголовной ответственности обвиняемых в налоговых преступлениях, выполнивших все требования о возмещении ущерба в ходе подготовки дела к судебному разбирательству. Сейчас такое решение суд вправе принять только до назначения дела к рассмотрению.

«Такое ограничение ничем не обосновано и противоречит материальному закону», — отметил Давыдов. Он сообщил, что ВС разработал проект федерального закона, в соответствии с которым соответствующее решение суд сможет принять вплоть до удаления в совещательную комнату. В ближайшее время документ будет вынесен на рассмотрение пленума.

Он сообщил, что ВС разработал проект федерального закона, в соответствии с которым соответствующее решение суд сможет принять вплоть до удаления в совещательную комнату. В ближайшее время документ будет вынесен на рассмотрение пленума.

Давыдов перечислил ряд конкретных изменений, появившихся в тексте проекта ко второму чтению в результате дискуссий.

Так, с подачи Минэкономразвития и бизнес-сообщества добавлен пункт, из которого следует, что в случае неустранимых сомнений в определении периода для исчисления крупного и особо крупного размера задолженности по налогам, сборам, страховым взносам суду необходимо толковать их в пользу обвиняемого (п. 13).

В п. 26 учтено предложение представителей бизнеса о том, что судам при определении признаков составов налоговых преступлений необходимо учитывать вступившие в силу решения арбитражных судов, судов общей юрисдикции, постановленные в иных видах судопроизводства, имеющие значение по делу. Однако там же указано, что фактические обстоятельства, установленные в таких судебных решениях, сами по себе не предопределяют выводы суда о виновности лица в совершении преступления.

В п. 5 принято во внимание предложение СПЧ относительно определения иных документов, использованных для уклонения от уплаты от налогов. Согласно разъяснению, к таким документам следует относить не любые, а только подлежащие приложению к налоговой декларации (расчету). Такое разъяснение направлено на исключение случаев расширительного толкования данного момента в процессе правоприменения.

В проект постановления был также включен новый п. 30 с рекомендацией судам частными определениями обращать внимание организаций и должностных лиц на выявленные причины совершения налоговых преступлений.

Статс-секретарь — замминистра юстиции Виталий Федоров и заместитель генпрокурора Николай Винниченко поддержали проект.

Винниченко при этом выразил надежду, что ВС в дальнейшем вернется к ряду вопросов, обсуждавшихся при подготовке постановления.

Документ был принят единогласно. Напомним, что ВС решил актуализировать свои рекомендации судам по налоговым преступлениям впервые за 14 лет. Аналогичное постановление было принято в конце 2006 года.

Аналогичное постановление было принято в конце 2006 года.

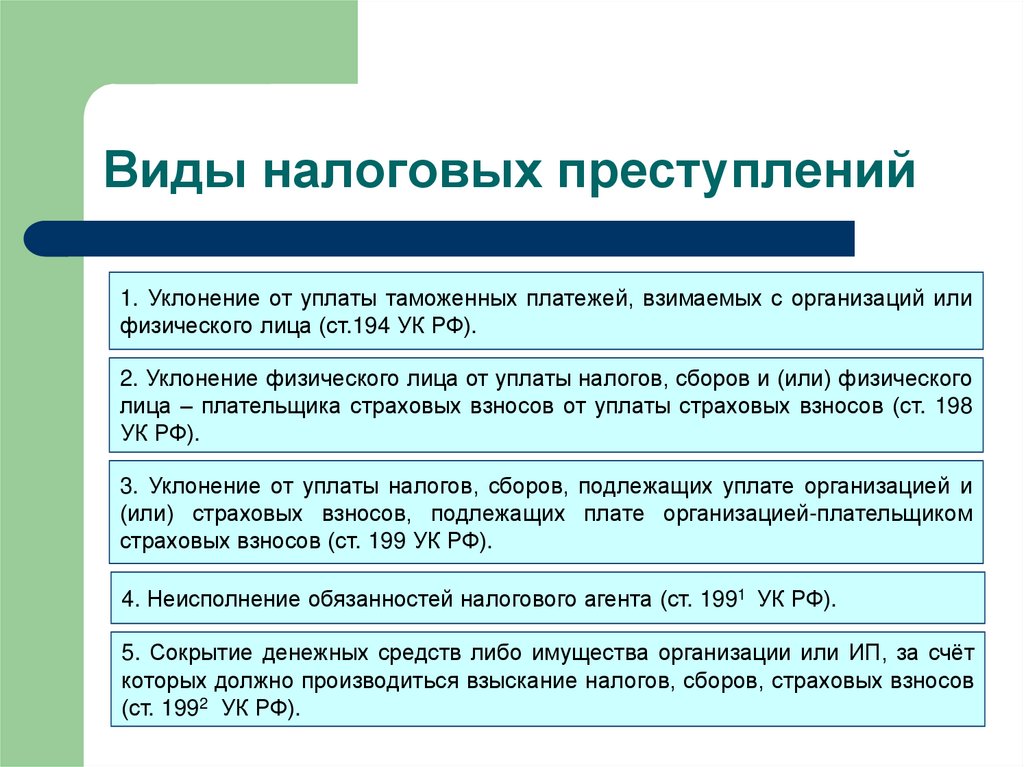

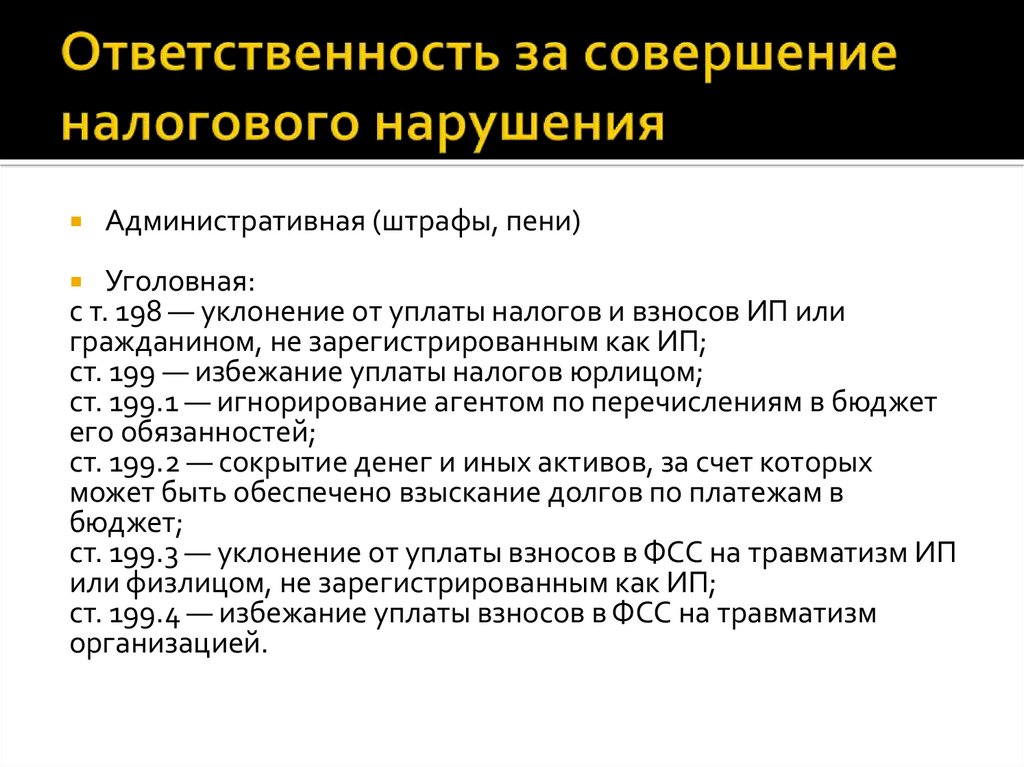

Уклонение от уплаты налогов 198, 199 УК РФ. Услуги юристов, адвокатов и федеральных судей в отставке.

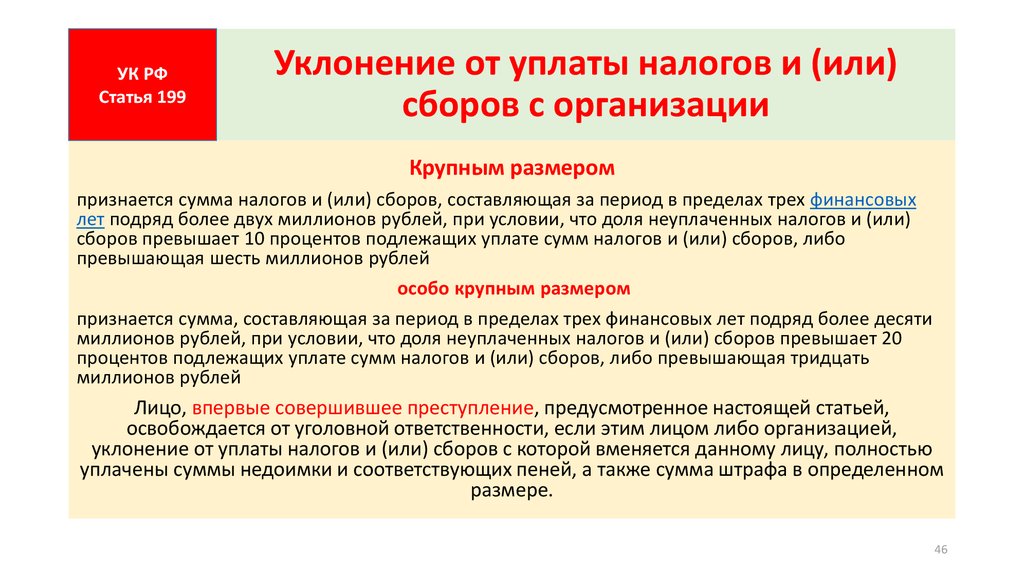

Статья 199 УК РФ относится к категории налоговых преступлений и предусматривает уголовную ответственность за уклонение от уплаты налогов, сборов и (или) страховых взносов, подлежащих уплате организацией.

Какие действия признаются преступлением по ст.199 УК РФ?

Уклонением от уплаты налогов и сборов законом признаются умышленные действия виновного лица, направленные на их неуплату и повлекшие полное или частичное не поступление соответствующих налогов и сборов в бюджет.

В судебной практике не фигурируют стандартные схемы, за которые виновные лица привлекаются к ответственности. К ответственности привлекают за:

- за умышленное непредставление в налоговый орган обязательной к подаче декларации, — в случае не отражения в полном объеме учета доходов, расходов и объектов налогообложения в налоговой декларации

- при занижении виновником налоговой базы по НДС в налоговой декларации путем принятия к профессиональным налоговым вычетам по НДС не существующих расходов

- в случае умышленного уклонения от уплаты налогов с организации путем внесения в бухгалтерскую отчетность и налоговые декларации заведомо ложных сведений о несуществующих транспортных расходах и т.

д.

д.

д.

д.Наиболее распространенной категорией дел становятся случаи, когда правоохранительные органы доказывают в рамках возбужденного уголовного дела, что спорный контрагент фактически не мог осуществить поставку товара, а привлекаемый к ответственности налогоплательщик не предоставил обосновывающую коммерческие взаимоотношения документацию, либо создал фиктивный документооборот для завышения расходной части по налогу на прибыль и неправомерного получения права на вычет по НДС.

Способами уклонения от уплаты налогов и (или) сборов статьей 199 УК РФ законом признаются:

- Непредставление налоговой декларации в установленной законом порядке

- Умышленное включение в налоговую декларацию или иные документы, заведомо ложных сведений. Под «иными документами» закон понимает любые предусмотренные законодательством документы, служащие основанием для исчисления и уплаты налогов или сборов: выписки из книги учета доходов и расходов хозяйственных операций, выписки из книги продаж, расчеты по авансовым платежам и расчетные ведомости, журнал полученных и выставленных счетов-фактур, справки о суммах уплаченных налогов, документы, подтверждающие право на налоговые льготы, годовые отчеты

Примечание: включением в декларацию или в иные документы заведомо ложных сведений признается сознательное отражение в них любой не соответствующей действительности информации, влияющей на правильное исчисление и уплату налогов или сборов.

Заведомо ложные сведения могут быть представлены путем умышленного не отражения в отчетной документации данных о доходах из определенных источников (например, полученной прибыли), в виде уменьшения фактического размера полученного дохода (например, включение в декларацию сведений о фактически не имевших место хозяйственных операциях), в виде сознательного искажения произведенных расходов, учитываемых при исчислении налогов (завышение расходной части).

Кроме того, к заведомо ложным сведениям относятся «не соответствующие действительности данные о времени (периоде) понесенных расходов, полученных доходов, искажение в расчетах физических показателей, характеризующих определенный вид деятельности, при уплате единого налога на вмененный доход и т.п.

Кого могут привлечь к уголовной ответственности за уклонение от уплаты налогов?

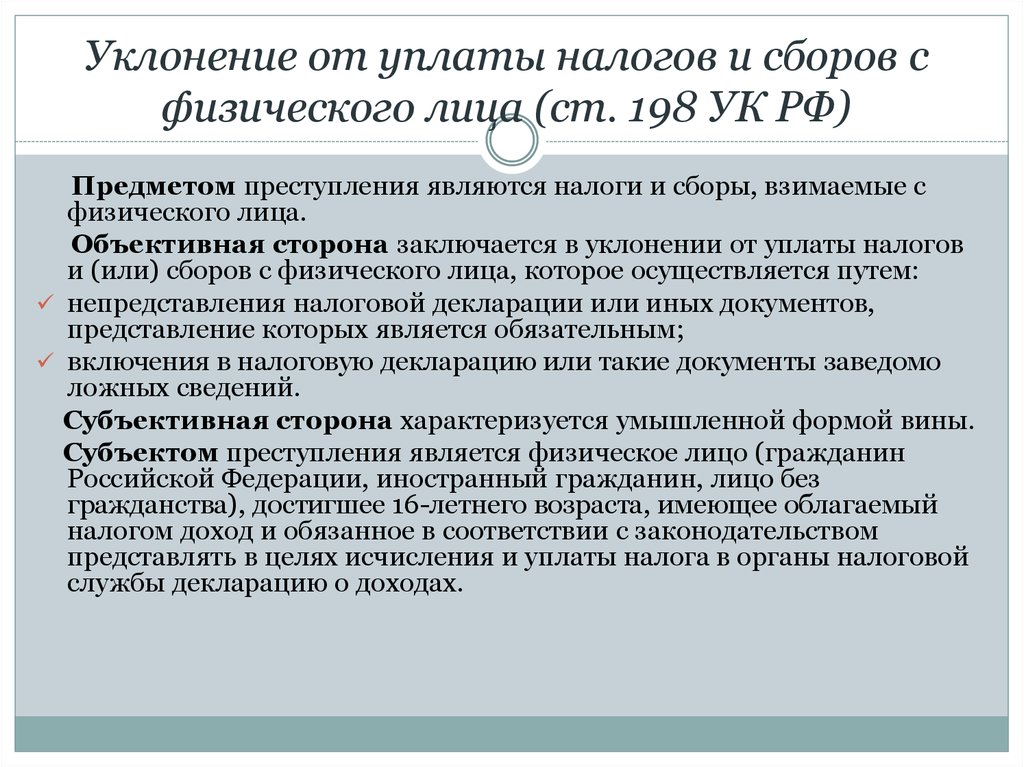

Привлечь к уголовной ответственности по статье 198 УК РФ за уклонение от уплаты налогов могут физическое лицо, достигшее шестнадцатилетнего возраста, которое является гражданином Российской Федерации, иностранного гражданина, а также лицо без гражданства, на которое в соответствии с законодательством возложена обязанность по исчислению и уплате в соответствующий бюджет налогов и (или) сборов, а также по представлению в налоговые органы налоговой декларации и иных документов, необходимых для осуществления налогового контроля, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным.

В соответствии со статьей 11 Налогового кодекса (НК) РФ, таким лицом может быть также индивидуальный предприниматель, зарегистрированный в установленном порядке и осуществляющий предпринимательскую деятельность без образования юридического лица, а также частный нотариус, адвокат, учредивший адвокатский кабинет.

Субъектом преступления, ответственность за которое предусмотрена статьей 198 УК РФ, может быть и иное физическое лицо, осуществляющее представительство в совершении действий, регулируемых законодательством о налогах и сборах, поскольку в соответствии со статьями 26, 27 и 29 НК РФ налогоплательщик (плательщик сборов) вправе участвовать в таких отношениях через законного или уполномоченного представителя, если иное не предусмотрено Налоговым кодексом Российской Федерации.

В тех случаях, когда лицо, фактически осуществляющее свою предпринимательскую деятельность через подставное лицо, например, безработного гражданина, который формально был зарегистрирован в качестве индивидуального предпринимателя, уклонялось от уплаты налогов (сборов), его действия будут квалифицированы по статье 198 УК РФ как исполнителя данного преступления. А действия иного лица в силу части четвертой статьи 34 УК РФ — как его пособника при условии, если он сознавал, что участвует в уклонении от уплаты налогов (сборов) и его умыслом охватывалось совершение этого преступления.

А действия иного лица в силу части четвертой статьи 34 УК РФ — как его пособника при условии, если он сознавал, что участвует в уклонении от уплаты налогов (сборов) и его умыслом охватывалось совершение этого преступления.

Физическое лицо без статуса предпринимателя, должен платить следующие налоги:

- Налог на доходы физических лиц (НДФЛ)

- Налог на имущество физических лиц

- Земельный налог

- Транспортный налог

Практически те же налоги уплачивают нотариусы и адвокаты, а также платежи в Пенсионный фонд РФ и в фонды обязательного медицинского страхования.

У индивидуальных предпринимателей виды и размер налогов зависит от выбранной ими системы налогообложения. Предусмотрено четыре специальных режима и один общий:

- Общая система налогообложения

- Упрощенная (УСН)

- Патентная система налогооблажения

- Единый налог на вмененный доход (ЕНВД)

- Единый сельскохозяйственный налог (ЕСХН).

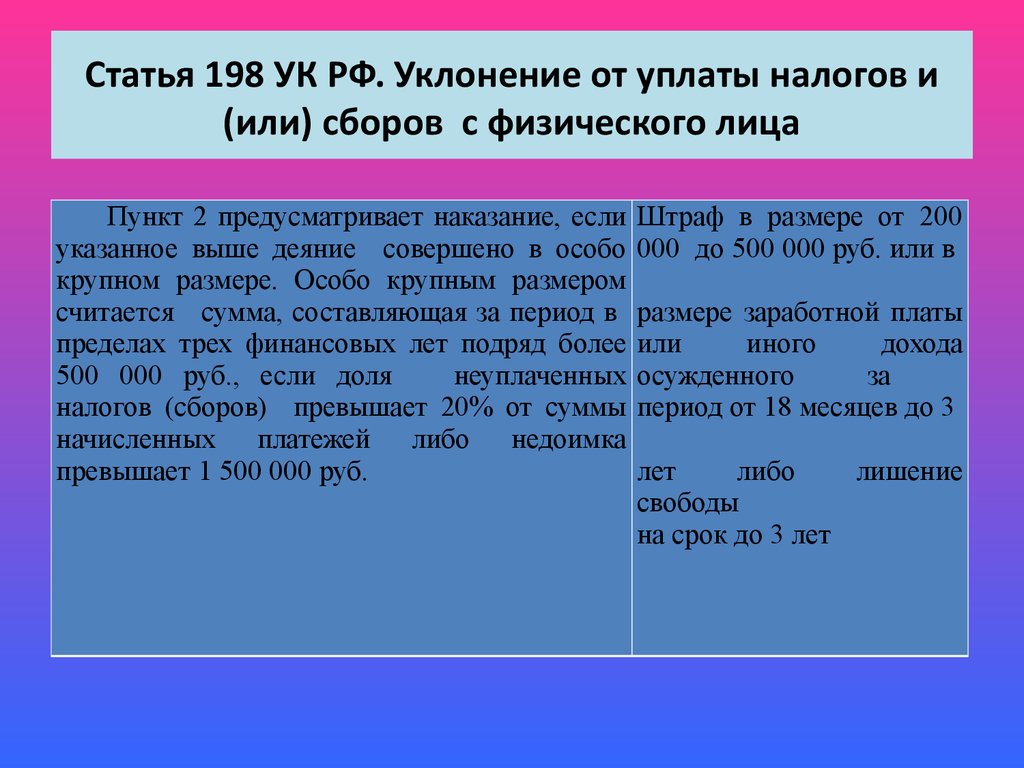

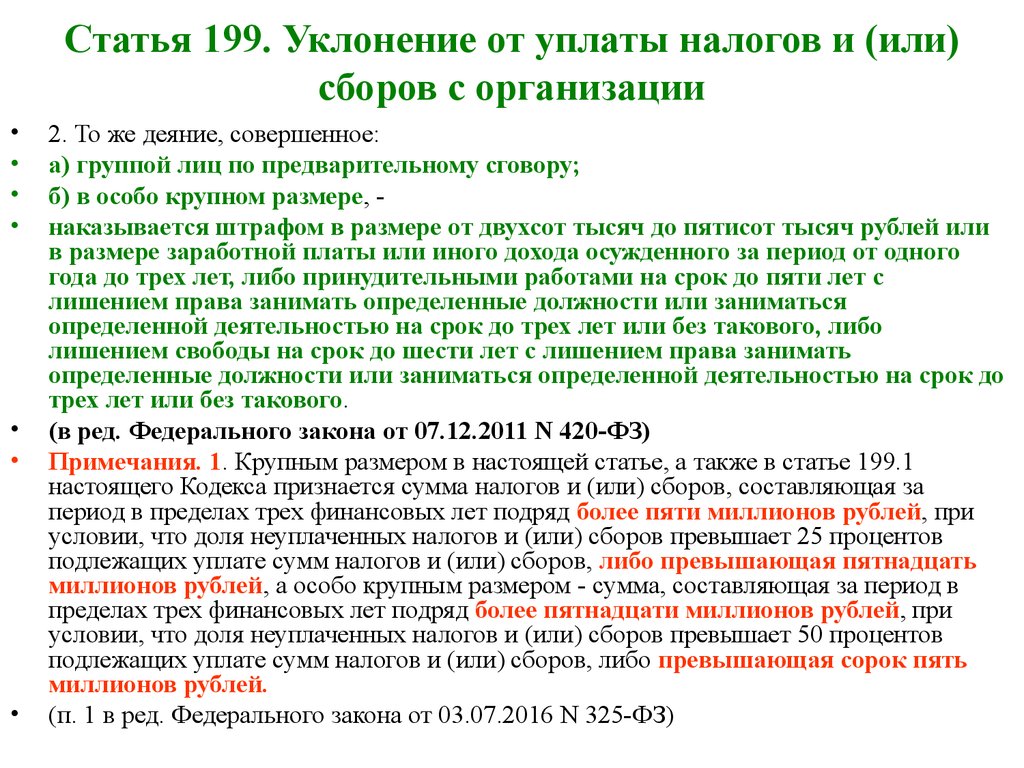

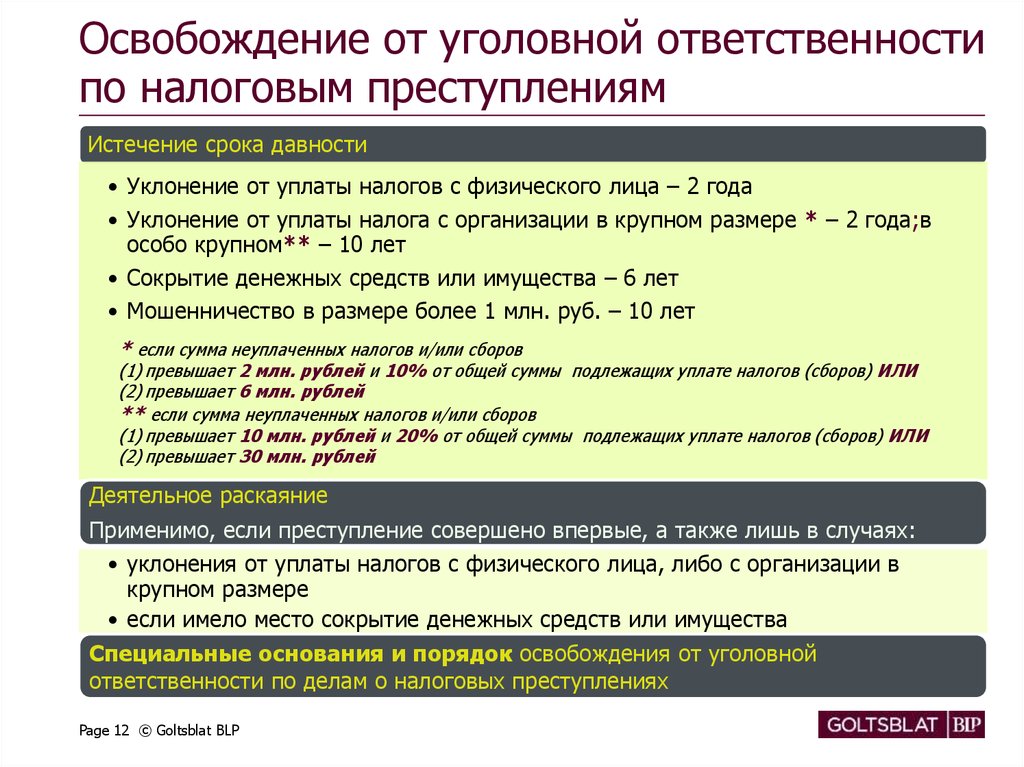

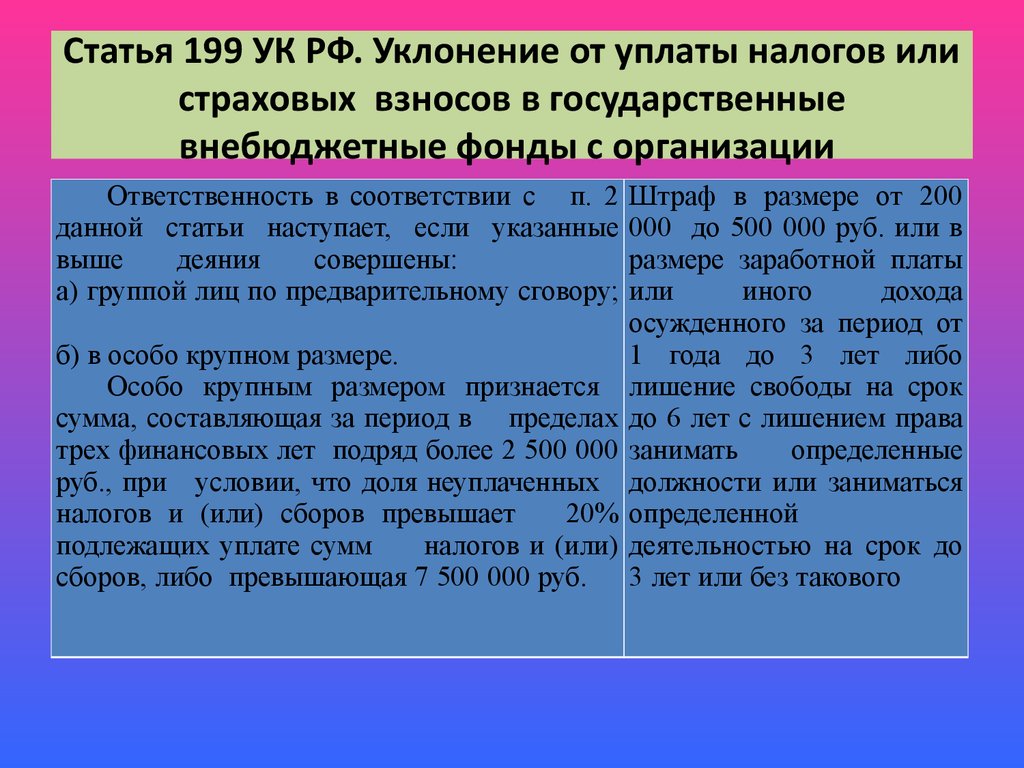

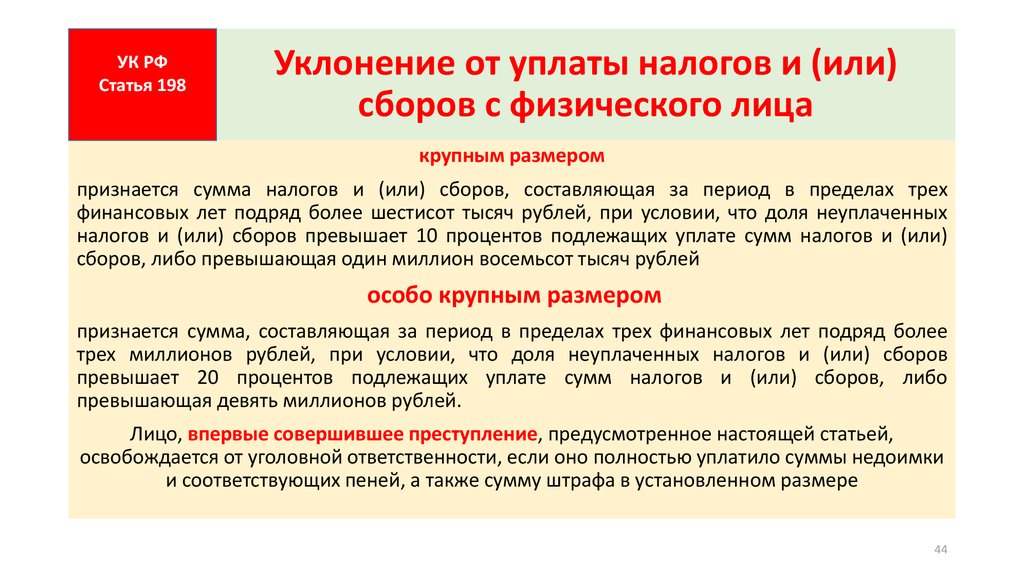

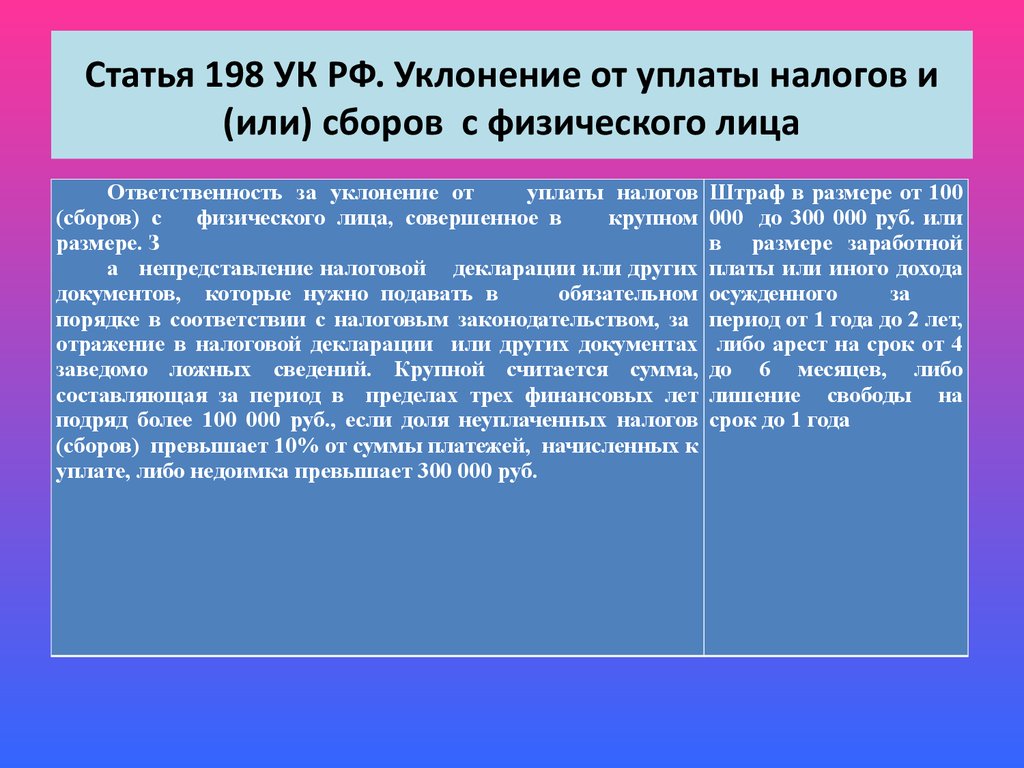

Уголовная ответственность по этой норме возникает в зависимости от суммы неуплаченных всех налогов в пределах трех финансовых лет подряд:

В крупном размере:

- Более 900 000 руб при доле неуплаченных налогов более 10 %

- Более 2 700 000 руб независимо от доли

В особо крупном размере:

- Более 4 500 000 руб при доле неуплаченных налогов более 20 %

- Более 13 500 000 руб независимо от доли

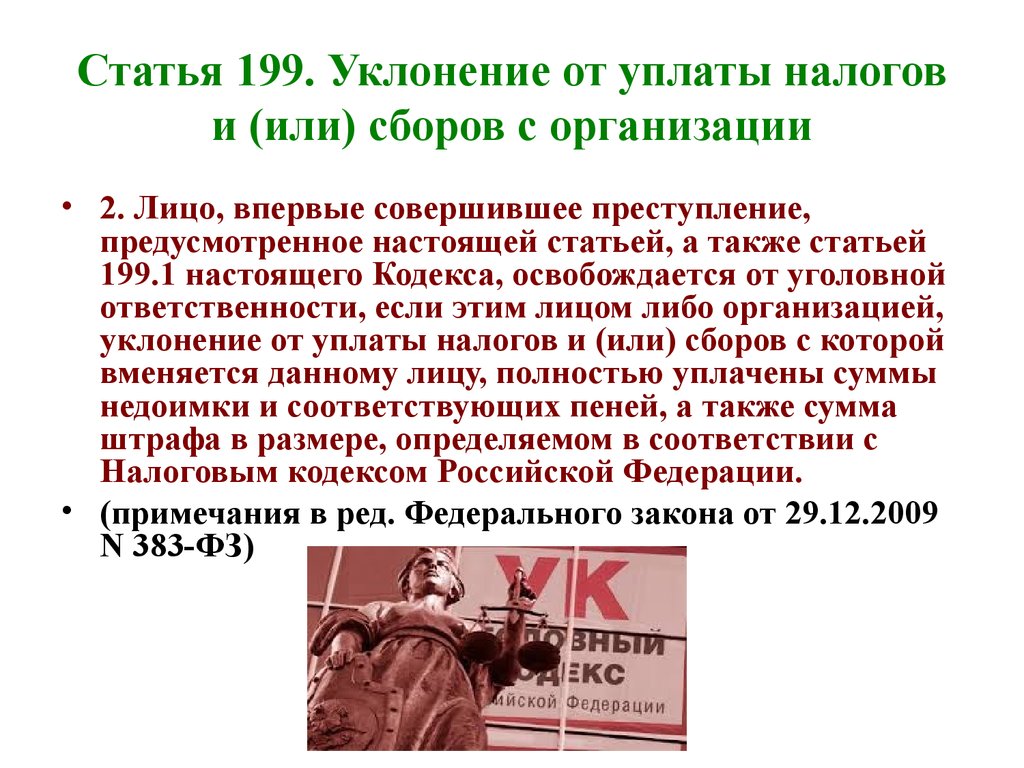

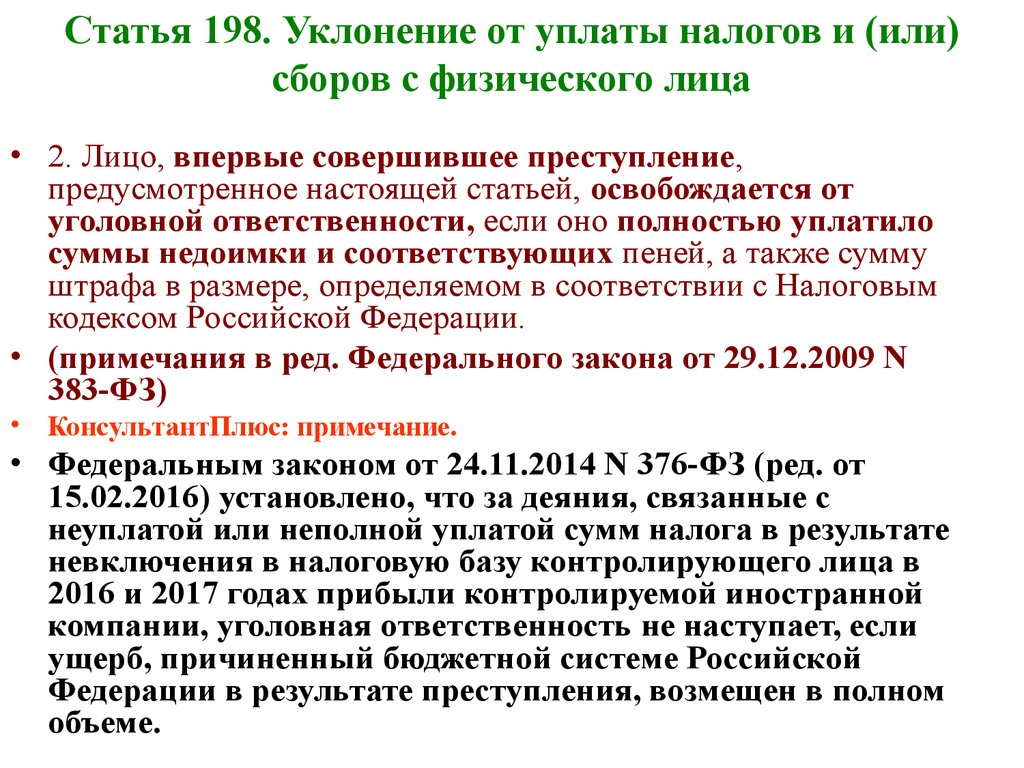

Лицо, впервые совершившее преступление, предусмотренное данной статьей, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов, сборов, страховых взносов которой вменяется этому лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

При исчислении размера неуплаченных налогов необходимо учитывать суммы налоговых вычетов, даже если лицо за ними не обращалось (Постановление Президиума Московского городского суда РФ от 05.06.2009 по делу № 44у-180/09).

Почему за юридической помощью нужно обратиться именно к нашим налоговым юристам и адвокатам?

Для этого имеется минимум шесть причин:

- У нас работают юристы и адвокаты с высокой профессиональной репутацией и подтверждённым успешным опытом.

- Наши юристы — бывшие судьи — ведут дела с учётом их рассмотрения с обеих сторон судебного процесса — защиты и обвинения, что даёт очевидное преимущество, прогнозируемый результат и максимально повышает шансы на успех

- Мы работаем как в России, так и за рубежом и располагаем большими возможностями

- Возможен срочный выезд юриста.

- Фиксированная цена: стоимость услуг прописывается в договоре и не меняется в процессе сотрудничества.

- Конфиденциальность: информация, полученная от клиента, не разглашается третьим лицам

Какие услуги окажут наши юристы и адвокаты?

- Консультации с изучением документов

- Юридический анализ перспектив дела

- Изучение судебных практик

- Формирование правовой позиции и стратегии защиты. Профессиональный юрист даст вам рекомендации, касающиеся наиболее верной стратегии действий. Консультация поможет вам выстроить линию поведения, которая приведёт к максимально благоприятному результату

- Сбор доказательств, в том числе — поиск новых свидетелей и документов. Мы самостоятельно исследуем обстоятельства дела, привлекаем экспертов, собираем доказательства в пользу клиента

- Составление жалоб, ходатайств, заявлений и прочих процессуальных документов

- Контроль соблюдения прав обвиняемого на каждом этапе расследования

- Защита на досудебном этапе

- Принятие мер, направленных на снятие обвинений, смягчение наказания, вынесение оправдательного приговора и т.д.

- Защита в суде, присутствие в судах всех инстанциях

Профессиональный юрист даст вам рекомендации, касающиеся наиболее верной стратегии действий. Консультация поможет вам выстроить линию поведения, которая приведёт к максимально благоприятному результату

Профессиональный юрист даст вам рекомендации, касающиеся наиболее верной стратегии действий. Консультация поможет вам выстроить линию поведения, которая приведёт к максимально благоприятному результатуМы оказываем юридические услуги более 15 лет

Начиная с 2018 года оказываем услуги за рубежом

96,7% выигранных дел в прошедшем году

Опыт работы в Федеральных судебных структурах и государственных органах

Фиксированная цена

Срочный выезд

Срочная консультация

Абсолютная конфиденциальность

50 000 ₽

ЗАЩИТА В СУДЕ

1 ИНСТАНЦИИ

по гражданским делам

3000 ₽

КОНСУЛЬТАЦИЯ

длительность 1 час

изучение документов

правовой анализ

перспектива по делу

способы решения

40 000 ₽

ЗАЩИТА В СУДЕ

2 ИНСТАНЦИИ

по гражданским делам

10 000 ₽

ИСКОВОЕ ЗАЯВЛЕНИЕ

жалоба апелляционная,

кассационная

50 000 ₽

ЗАЩИТА В СУДЕ

1 ИНСТАНЦИИ

по административным делам

100 000 ₽

ЗАЩИТА В СУДЕ

или на предварительном следствии

по уголовным делам

40 000 ₽

ЗАЩИТА В СУДЕ

2 ИНСТАНЦИИ

по административным делам

50 000 ₽

ЗАЩИТА В СУДЕ

2 ИНСТАНЦИИ

по уголовным делам

7000 ₽

СОСТАВЛЕНИЕ ЮРИДИЧЕСКИХ

ДОКУМЕНТОВ

500 ₽

АБОНЕНТСКОЕ ОБСЛУЖИВАНИЕ

услуга «Мой адвокат»

150 000 ₽

ЗАЩИТА В СУДЕ

1 ИНСТАНЦИИ

по гражданским делам

3000 ₽

КОНСУЛЬТАЦИЯ

длительность 1 час

изучение документов

правовой анализ

перспектива по делу

способы решения

100 000 ₽

ЗАЩИТА В СУДЕ

2 ИНСТАНЦИИ

по гражданским делам

10 000 ₽

ИСКОВОЕ ЗАЯВЛЕНИЕ

жалоба апелляционная,

кассационная

100 000 ₽

ЗАЩИТА В СУДЕ

1 ИНСТАНЦИИ

по административным делам

200 000 ₽

ЗАЩИТА В СУДЕ

1 ИНСТАНЦИИ

по арбитражным делам

50 000 ₽

ЗАЩИТА В СУДЕ

2 ИНСТАНЦИИ

по административным делам

100 000 ₽

ЗАЩИТА В СУДЕ

2 ИНСТАНЦИИ

по арбитражным делам

7000 ₽

СОСТАВЛЕНИЕ ЮРИДИЧЕСКИХ

ДОКУМЕНТОВ

70 000 ₽

АБОНЕНТСКОЕ ОБСЛУЖИВАНИЕ

минимальный пакет

По статье 199 УК РФ (уклонение от уплаты налогов и (или) сборов с организации) к уголовной ответственности может быть привлечено лицо, имеющее отношение к организации. К ним могут быть отнесены:

К ним могут быть отнесены:

- руководитель организации-налогоплательщика

- главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов

- иные лица, если они были специально уполномочены органом управления организации на совершение таких действий

К числу субъектов данного преступления могут относиться также лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера). Если указанные лица заранее договорились о совместном совершении действий, направленных на уклонение от уплаты налогов и (или) сборов с организации-налогоплательщика, их действия следует квалифицировать по пункту «а» части второй статьи 199 УК РФ.

Иные служащие организации-налогоплательщика (организации — плательщика сборов), оформляющие, например, первичные документы бухгалтерского учета, могут быть при наличии к тому оснований привлечены к уголовной ответственности по соответствующей части статьи 199 УК РФ как пособники данного преступления (часть пятая статьи 33 УК РФ), умышленно содействовавшие его совершению.

Лицо, организовавшее совершение преступления, предусмотренного статьей 199 УК РФ, либо склонившее к его совершению руководителя, главного бухгалтера (бухгалтера) организации-налогоплательщика или иных сотрудников этой организации, а равно содействовавшее совершению преступления советами, указаниями и т.п., несёт ответственность в зависимости от содеянного им как организатор, подстрекатель либо пособник по соответствующей части статьи 33 УК РФ и соответствующей части статьи 199 УК РФ.

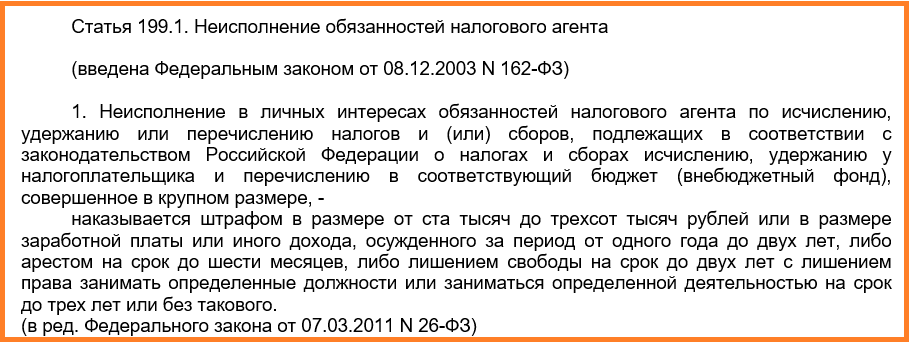

Субъектом преступления, предусмотренного статьей 199.1 УК РФ (неисполнение обязанностей налогового агента), может быть физическое лицо, имеющее статус индивидуального предпринимателя, а также лицо, на которое в соответствии с его должностным или служебным положением возложена обязанность по исчислению, удержанию или перечислению налогов (руководитель или главный (старший) бухгалтер организации, иной сотрудник организации, специально уполномоченный на совершение таких действий, либо лицо, фактически выполняющее обязанности руководителя или главного (старшего) бухгалтера).

Субъектом преступления, предусмотренного статьёй 199.2 УК РФ (сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов), может быть:

- физическое лицо, имеющее статус индивидуального предпринимателя

- собственник имущества организации

- руководитель организации либо лицо, выполняющее управленческие функции в этой организации, связанные с распоряжением ее имуществом

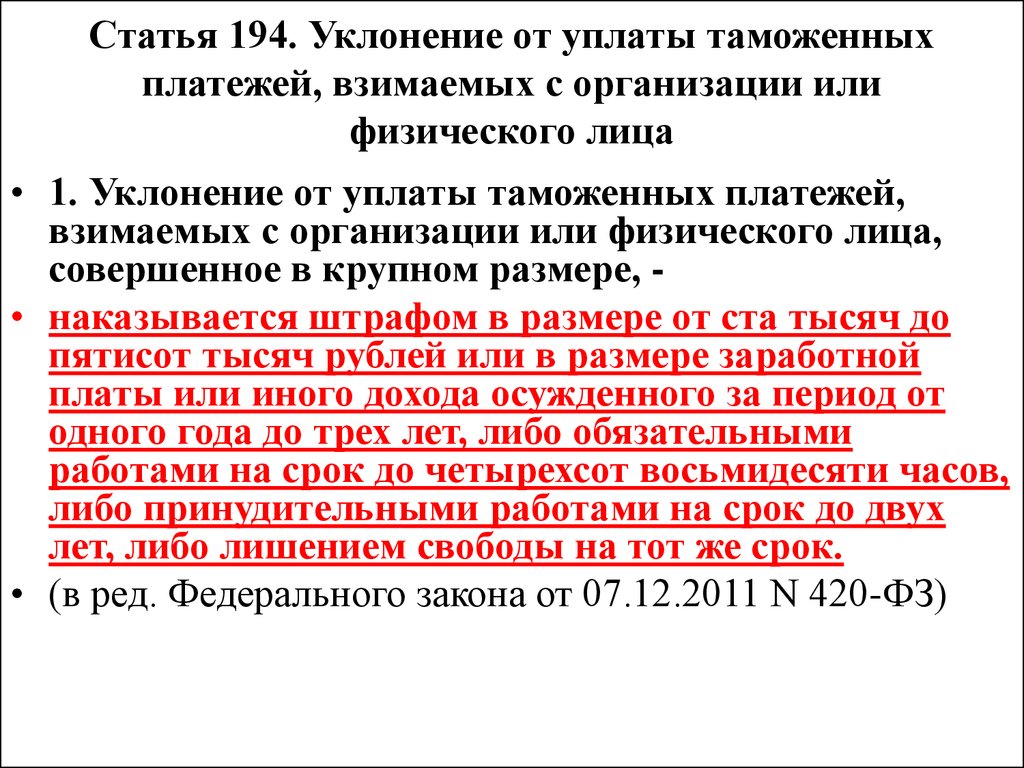

По статье 194 УК РФ (уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица) уголовную ответственность может нести декларант — лицо, которое декларирует товары либо от имени которого декларируются товары, каковым выступает либо физическое лицо, либо представитель организации, а также должностное лицо, которым согласно примечанию 1 к статье 285 УК РФ признается лицо, постоянно, временно или по специальному полномочию осуществляющее функции представителя власти либо выполняющее организационно-распорядительные, административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных учреждениях, государственных корпорациях, государственных компаниях, государственных и муниципальных унитарных предприятиях, акционерных обществах, контрольный пакет акций которых принадлежит Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, а также в Вооруженных Силах Российской Федерации, других войсках и воинских формированиях Российской Федерации.

Порядок возбуждения уголовного дела по статье 199 УК РФ

Порядок возбуждения уголовного дела по статье 199 УК РФ имеет существенные процессуальные отличия от классического алгоритма возбуждения дел по заявлению о преступлении. Закон не предполагает возможности возбуждения дела по обычному заявлению о преступлении, поданному заинтересованной стороной. Заявителем о преступлении выступают налоговые органы.

В тоже время органы дознания (полиции), следователи наделены полномочиями инициировать проверку в отношении налогоплательщика при соблюдении установленной процедуры участия налоговых органов. При поступлении информации не из налоговой инспекции о выявлении признаков уклонения от уплаты налогов следователь Следственного комитета РФ не позднее 3-х суток с момента поступления сообщения направляет в налоговый орган копию поступившего сообщения с приложением соответствующих документов и предварительного расчета предполагаемой суммы недоимки по налогам.

Не позднее 15 суток с момента получения таких материалов налоговый орган направляет следователю:

- заключение о нарушении законодательства о налогах и сборах и о правильности предварительного расчета суммы предполагаемой недоимки по налогам

- или информирует следователя о том, что в отношении налогоплательщика проводится налоговая проверка, по результатам которой решение еще не принято

- или информирует следователя об отсутствии сведений о нарушении законодательства о налогах и сборах.

Руководствуясь информацией налогового органа, следователь принимает процессуальное решение о возбуждении уголовного дела, либо об отказе в таковом.

Следователь также вправе возбудить уголовное дело и до получения из налогового органа вышеуказанного заключения или информации, но лишь при наличии повода и достаточных (достоверных) данных, содержащихся в заключении эксперта и других документах, указывающих на признаки преступления..

Факт нарушения порядка возбуждения дела по статье 199 УК РФ может быть обжалован в судебном порядке, регламентируемом статьёй 125 УПК РФ. При проверке доводов жалобы суд обязан оценить достаточность совокупности данных, указывающих на признаки преступления, а в случае отсутствия таковой, полномочен признать возбуждение уголовного дела незаконным.

Какую работу делает наш адвокат по ст. 198, 199 УК РФ «Уклонение от уплаты налогов?

- Адвокат проанализирует вашу ситуацию и документы, даст оценку перспектив с учётом судебной практики

- Даст устные или письменные консультации

- Проинструктирует вас перед дачей объяснений или показаний органам дознания или следствия о том, что нужно говорить, о чём следует умолчать и как отвечать на вопросы-ловушки

- Разработает стратегию вашей защиты с несколькими наиболее перспективными вариантами

- Затребует проведение необходимых экспертиз по делу – привлечёт независимых экспертов и самых компетентных специалистов

- Полностью подготовит все документы по делу: ходатайства, жалобы, заявления и другие документы

- Представит ваши интересы в суде: выступит в вашу защиту, представит аргументы и контраргументы

- Найдёт ошибки и слабые места в обвинении, использует их для того, чтобы развалить дело и освободить вас от ответственности

- Добьётся переквалификации дела с целью смягчения наказания

- Подаст апелляцию на пересмотр дела

- Будет защищать вас в судах второй и последующей инстанции

- Докажет вашу невиновность

Как мы работаем:

- Подключаемся на любом этапе вашего дела

- Проведём глубокий анализ ситуации и документов

- Разработаем индивидуальную стратегию защиты

- Предложим способы и пути решения проблемы

- Подготовим план действий

- Будем защищать ваши интересы в суде до победного конца

Проблемные аспекты освобождения от уголовной ответственности за уклонение от уплаты налогов альтернативные формы разрешения уголовно-правовых конфликтов

Экономические проблемы и юридическая практика Выпуск №2 — 2022

Николаева Жанна Александровна

Подробнее об авторах

Николаева Жанна А. Кандидат технических наук

Кандидат технических наук

Московский государственный юридический университет имени О.Е. Кутафина

Москва, Российская Федерация

Чтобы прочитать статью полностью, пожалуйста, зарегистрируйтесь или авторизуйтесь

Реферат:

В публикации рассматривается влияние законодательства о налогах и сборах на применение бланков диспозиций статей о налоговых преступлениях. Приводятся аргументы о том, что некоторые положения НК РФ вторгаются в уголовно-правовые отношения, вводя дополнительные основания, исключающие уголовную ответственность. К ним относятся положения пункта 3 статьи 32 НК РФ, согласно которым при обнаружении ФНС России недоимки в крупном и особо крупном размере и ее уплате налогоплательщиком, а также пеней и штрафов , в течение двух месяцев со дня предъявления соответствующего требования отменяется обязанность по передаче документов в следственные органы. Это означает отсутствие уголовных последствий для налогоплательщика, совершившего умышленное уклонение от уплаты налогов, сборов и страховых взносов. Между тем в уголовном праве добровольное возмещение вреда, причиненного преступлением, не является основанием для реабилитации освобождения от уголовной ответственности. В таких случаях имеются основания для нереабилитирующего освобождения от уголовной ответственности, предусмотренные статьями 75, 76, 761, 762 УК РФ. При этом такая возможность установлена только для лица, ранее не совершавшего преступления, а пункт 3 статьи 32 НК РФ позволяет повторно избежать уголовной ответственности, так как не увязывает принятие решений от того, было ли преступление совершено впервые или нет. Эти основания не совпадают с установленными уголовным законом нормами, которые являются универсальными для всех видов преступлений и создают условия для ограничения действия уголовного закона в кругу лиц.

Между тем в уголовном праве добровольное возмещение вреда, причиненного преступлением, не является основанием для реабилитации освобождения от уголовной ответственности. В таких случаях имеются основания для нереабилитирующего освобождения от уголовной ответственности, предусмотренные статьями 75, 76, 761, 762 УК РФ. При этом такая возможность установлена только для лица, ранее не совершавшего преступления, а пункт 3 статьи 32 НК РФ позволяет повторно избежать уголовной ответственности, так как не увязывает принятие решений от того, было ли преступление совершено впервые или нет. Эти основания не совпадают с установленными уголовным законом нормами, которые являются универсальными для всех видов преступлений и создают условия для ограничения действия уголовного закона в кругу лиц.

Образец цитирования:

Николаева З.А., (2022), ПРОБЛЕМНЫЕ АСПЕКТЫ ОСВОБОЖДЕНИЯ ОТ УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ ЗА УКЛОНЕНИЕ НАЛОГОВ АЛЬТЕРНАТИВНЫХ ФОРМ РАЗРЕШЕНИЯ УГОЛОВНО-ПРАВОВЫХ КОНФЛИКТОВ. Экономические проблемы и юридическая практика, 2 => 134-139.

Референс-лист:

Вельможко Д.Ю. Уголовное преследование по делам о преступлениях, связанных с уклонением от уплаты налогов и (или) сборов с организаций: современное состояние и тенденции совершенствования//Теория и практика общественного развития, 2012. № 1. С. 155-158.

Кузнецов В.И. Уклонение от уплаты налогов и (или) сборов с физического лица//Сибирский юридический вестник, 2014. №2. стр. 64-72.

Казанкова Т.Н., Соловьева А.В. Правовая природа пеней в налоговых правоотношениях//Международный научный журнал «Символ науки», 2017. Вып. 3. № 4. С. 117-119.

Князьков А.А. Разработка и применение норм стимулирования в сфере уголовно-правового регулирования экономической деятельности. Москва: Изд-во «Юрлитинформ», 2017. -219 с.

Липинский Д.А., Хачатуров Р.Л. Общая теория юридической ответственности: монография. Юридический центр Пресс, 2007. -934 стр

Лютова О.И. Неустойка в налоговом праве: актуальные вопросы правовой природы//Вестник Московского городского университета им. Н.И. Лобачевского, 2017. № 2. С. 139-143.

Н.И. Лобачевского, 2017. № 2. С. 139-143.

Мацкевич И.М. Модернизация уголовной политики (к постановке проблемы)//Современные проблемы уголовной политики: Материалы III Международной научно-практической конференции/Под ред. А.Н. Ильяшенко. 2012. С. 3-13.

Немыкина О.Е. Штраф в налоговом праве // Евразийская научная ассоциация, 2021. № 11-4(81). стр. 261-263.

Ображиев К.В. Система формальных (правовых) источников российского уголовного права: монография. -Москва: Юрлитинформ, 2015. -502 с.

Цирит О.А. К вопросу о конституционной обязанности по уплате налогов//Конституция и социальный прогресс. Вторые Прокопьевские чтения: материалы Международной научно-практической конференции / Под ред. М.С. Саликов, О.А. Заячковский, 2019. С. 218-224.

Хачатрян А.К. Освобождение от уголовной ответственности за преступления в сфере экономической деятельности: монография. М.: Проспект, 2015. -101 с.

Ключевые слова:

освобождение от уголовной ответственности, налоговые преступления.

5. Уголовное дело; Уголовно-исполнительное право Страницы: 205-207 Выпуск №8598

Некоторые вопросы применения судебного штрафа

Полуэктов Андрей Георгиевич

преступление уголовная ответственность освобождение от уголовной ответственности иная мера уголовно-правового характера судебный штраф

Показать еще

10. УГОЛОВНОЕ ПРАВО И КРИМИНОЛОГИЯ; УГОЛОВНО-ИСПОЛНИТЕЛЬНОЕ ПРАВО 12.00.08 Страницы: 224-230 Выпуск №16787

Проблемы освобождения от уголовной ответственности в связи с примирением с потерпевшим

Андрианов Владимир Константинович

положительное посткриминальное поведение освобождение от уголовной ответственности уголовно-правовой компромисс примирение с потерпевшим

Подробнее

14. Уголовное право и криминология; Уголовно-исполнительное право Страницы: 194-197 Выпуск №11740

Уголовное право и криминология; Уголовно-исполнительное право Страницы: 194-197 Выпуск №11740

ОСОБЕННОСТИ ОСВОБОЖДЕНИЯ ОТ УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ УЧАСТНИКОВ ТЕРРОРИСТИЧЕСКИХ ОРГАНИЗАЦИЙ

Поличной Роман Васильевич

деятельное раскаяние продолжающееся преступление освобождение от уголовной ответственности терроризм террористическая деятельность

Показать больше

7. Криминал; Уголовно-исполнительное право Страницы: 141-145 Выпуск №9149

ВОЗМОЖНОСТИ И ОБЯЗАТЕЛЬСТВА ОСВОБОЖДЕНИЯ ОТ УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ

Иванов Никита Георгиевич

освобождение от уголовной ответственности деятельное раскаяние судебный штраф условно-досрочное освобождение экономические преступления

Показать больше

5. 1.4. УГОЛОВНОЕ ПРАВО Страницы: 258-261 Выпуск №21250

1.4. УГОЛОВНОЕ ПРАВО Страницы: 258-261 Выпуск №21250

К вопросу об уголовной ответственности за преступления в сфере налогообложения

Карданов Руслан Р.

Симонова Светлана Владимировна

преступная деятельность налоговые преступления борьба с преступностью уголовная ответственность Российское уголовное законодательство

Показать больше

5. Криминал; Уголовно-исполнительное право Страницы: 195-199 Выпуск №5584

Легализация преступных доходов: опыт уголовной репрессии в странах Европейского Союза и России

Жестеров Павел Валерьевич

уголовная репрессия коррупция отмывание денег легализация преступных доходов организованная преступность

Показать больше

6. Криминал; Уголовно-исполнительное право Страницы: 225-227 Выпуск №10864

Криминал; Уголовно-исполнительное право Страницы: 225-227 Выпуск №10864

Обеспечение возможности проведения конкурса на применение норм об освобождении от уголовной ответственности

Анощенкова Светлана Владиславовна

Петрикова Светлана Васильевна

судебный штраф освобождение от уголовной ответственности деятельное раскаяние примирение с потерпевшим повреждения

Подробнее

8. Уголовное право и криминология; Уголовно-исполнительное право Страницы: 396-399 Выпуск №11986

ИНСТИТУТ ПОЛНОГО И ДОБРОВОЛЬНОГО ОСТАВКИ ПРИ СОВЕРШЕНИИ НАЛОГОВЫХ ПРЕСТУПЛЕНИЙ В РОССИИ И ГЕРМАНИИ: ПРОБЛЕМЫ И ОБСУЖДЕНИЯ ПРИМЕНЕНИЯ ПРАВА

Шукшина Татьяна Александровна

3 90 уголовное право уголовная ответственность освобождение от уголовной ответственности налогоплательщик налоговое преступление

Подробнее

13. Уголовное право и криминология; Уголовно-исполнительное право Страницы: 360-362 Выпуск №8496

Уголовное право и криминология; Уголовно-исполнительное право Страницы: 360-362 Выпуск №8496

ПЕРСПЕКТИВЫ СУДЕБНОЙ НАКАЗАНИЯ: РЕЙТИНГ АВТОРА

Полуэктов Андрей Георгиевич

преступление уголовная ответственность освобождение от уголовной ответственности иная мера уголовно-правового характера судебный штраф

Показать больше

8. Судебная экспертиза; судебная экспертиза; Оперативно-розыскные мероприятия Страницы: 307-310 Выпуск №8598

Оперативно-розыскные мероприятия на этапе до проведения выездных налоговых проверок

Панов Александр Юрьевич.

оперативно-розыскная деятельность выездная инспекция налоговые преступления доказательство

Подробнее

Влияние угрозы уголовного наказания за уклонение от уплаты налогов на деятельность малого бизнеса в Российской Федерации

Серия: Успехи исследований в области экономики, бизнеса и управления

Авторы

Севастьянов А. , Севастьянова Е.

, Севастьянова Е.

Автор, ответственный за переписку

А. Севастьянов

Доступно в Интернете с августа 2019 г.

- DOI

- https://doi.org/10.2991/ispcbc-19.2019.99Как использовать DOI?

- Ключевые слова

- малые предприятия; уклонение от уплаты налогов; НДС; экономические преступления; уголовное преследование; экономический рост

- Реферат

Развитие малого бизнеса уже давно объявлен одним из приоритетов реформирования российской экономика. Ожидается, что это решит ряд экономические проблемы, от обеспечения гибкости экономики и создания рабочих мест, к преодолению своих природных ресурсов зависимость. В то же время проблема чрезмерного уголовное преследование малых предприятий, безусловно, играет значительную роль в сдерживании его развития, поскольку преступная репрессии затрагивают коренные важнейшие интересы человек. Учитывая это, власти неоднократно выступил с заявлениями о необходимости ограничения уголовных дел преследование предпринимателей только в тех случаях, когда это абсолютно необходимо.

Однако эти заявления отличались

от реальности в течение длительного времени и количество случаев

уголовное преследование только по «предпринимательским» статьям

рос из года в год. В данном исследовании причины этого

выясняется ситуация и мотивы органов государственной власти.

Установлено, что основным мотивом властей является

стремление использовать угрозу уголовного преследования как простейшую

и наиболее эффективные средства повышения эффективности

свою работу за счет представителей бизнеса, даже на

стоимость их банкротства и прекращения деятельности. А

конкретного государственного служащего интересуют только показатели его

работа, за которую он отвечает, а не цели государства

политика в экономической сфере. Более того, представители

малые предприятия являются здесь самой легкой мишенью, потому что они

не располагать достаточными административными и финансовыми ресурсами для

воспользоваться квалифицированной юридической и экономической помощью. это

установил, что для перелома ситуации и смещения акцента с

уголовно-правовые методы воздействия на финансовые здесь

помогло лишь радикальное изменение законодательства, связанное с

увеличение минимальной суммы задолженности, необходимой для совершения акта

признать уголовным. Это дает основание утверждать

что в будущем только такие радикальные методы будут эффективны для

снизить уголовно-правовое давление на бизнес. Во всех остальных случаях

уголовно-правовые методы воздействия на бизнес продолжают

самый простой и эффективный и потому самый привлекательный

для государственных чиновников.- Copyright

- © 2019, Авторы. Опубликовано Атлантис Пресс.

- Открытый доступ

- Это статья в открытом доступе, распространяемая по лицензии CC BY-NC (http://creativecommons.org/licenses/by-nc/4.0/).

Однако эти заявления отличались

от реальности в течение длительного времени и количество случаев

уголовное преследование только по «предпринимательским» статьям

рос из года в год. В данном исследовании причины этого

выясняется ситуация и мотивы органов государственной власти.

Установлено, что основным мотивом властей является

стремление использовать угрозу уголовного преследования как простейшую

и наиболее эффективные средства повышения эффективности

свою работу за счет представителей бизнеса, даже на

стоимость их банкротства и прекращения деятельности. А

конкретного государственного служащего интересуют только показатели его

работа, за которую он отвечает, а не цели государства

политика в экономической сфере. Более того, представители

малые предприятия являются здесь самой легкой мишенью, потому что они

не располагать достаточными административными и финансовыми ресурсами для

воспользоваться квалифицированной юридической и экономической помощью. это

установил, что для перелома ситуации и смещения акцента с

уголовно-правовые методы воздействия на финансовые здесь

помогло лишь радикальное изменение законодательства, связанное с

увеличение минимальной суммы задолженности, необходимой для совершения акта

признать уголовным.

Однако эти заявления отличались

от реальности в течение длительного времени и количество случаев

уголовное преследование только по «предпринимательским» статьям

рос из года в год. В данном исследовании причины этого

выясняется ситуация и мотивы органов государственной власти.

Установлено, что основным мотивом властей является

стремление использовать угрозу уголовного преследования как простейшую

и наиболее эффективные средства повышения эффективности

свою работу за счет представителей бизнеса, даже на

стоимость их банкротства и прекращения деятельности. А

конкретного государственного служащего интересуют только показатели его

работа, за которую он отвечает, а не цели государства

политика в экономической сфере. Более того, представители

малые предприятия являются здесь самой легкой мишенью, потому что они

не располагать достаточными административными и финансовыми ресурсами для

воспользоваться квалифицированной юридической и экономической помощью. это

установил, что для перелома ситуации и смещения акцента с

уголовно-правовые методы воздействия на финансовые здесь

помогло лишь радикальное изменение законодательства, связанное с

увеличение минимальной суммы задолженности, необходимой для совершения акта

признать уголовным. Это дает основание утверждать

что в будущем только такие радикальные методы будут эффективны для

снизить уголовно-правовое давление на бизнес. Во всех остальных случаях

уголовно-правовые методы воздействия на бизнес продолжают

самый простой и эффективный и потому самый привлекательный

для государственных чиновников.

Это дает основание утверждать

что в будущем только такие радикальные методы будут эффективны для

снизить уголовно-правовое давление на бизнес. Во всех остальных случаях

уголовно-правовые методы воздействия на бизнес продолжают

самый простой и эффективный и потому самый привлекательный

для государственных чиновников. Скачать статью (PDF)

- Название тома

- Материалы Международной научно-практической конференции «Деловое сотрудничество как ресурс устойчивого экономического развития и привлечения инвестиций» (ISPCBC 2019)

- Series

- Advances in Economics, Business and Management Research

- Publication Date

- August 2019

- ISBN

- 978-94-6252-767-6

- ISSN

- 2352-5428

- DOI

- https ://doi.