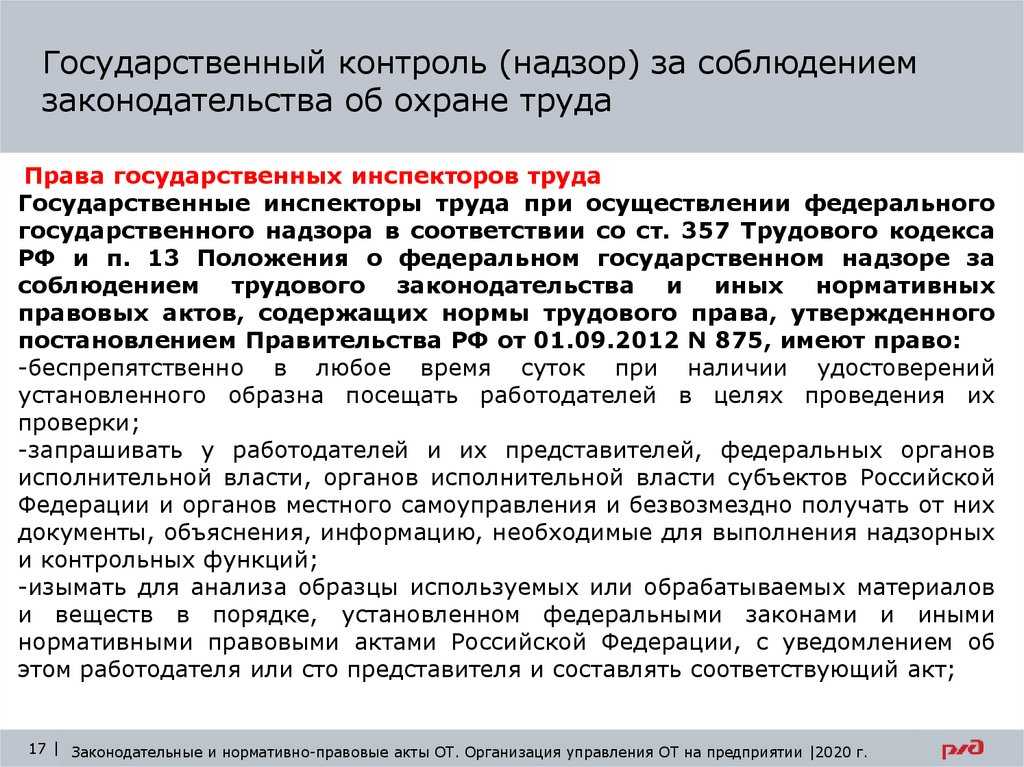

«Ъ»: в РФ подготовили поправки к УК, смягчающие наказание за уклонение от уплаты налогов — Газета.Ru

«Ъ»: в РФ подготовили поправки к УК, смягчающие наказание за уклонение от уплаты налогов — Газета.Ru | Новости

Размер текста

А

А

А

close

100%

Правительственная комиссия по законопроектной деятельности 20 февраля одобрила подготовленные поправки в Уголовный кодекс России, которые смягчают наказание за уклонение от уплаты налогов. Об этом сообщает газета «Коммерсантъ».

Как пишет газета со ссылкой на источник в правительстве, кабинет министров должен утвердить поправки на ближайшем заседании 22 февраля, после чего законопроект будет внесен в Госдуму.

В документе говорится, что в случае уплаты предпринимателем недоимки и соответствующих пеней выносится постановление об отказе в возбуждении уголовного дела, а если дело уже было возбуждено, данные поправки обязывают прекратить его.

Нововведения также предполагают снижение сроков давности привлечения к уголовной ответственности по налоговым статьям УК с десяти до шести лет. Таким образом данные преступления планируют перевести в категорию небольшой и средней тяжести.

Законопроект разработан «в целях снижения негативных последствий для российской экономики в современных условиях», отмечается в пояснительной записке к документу.

Ранее сообщалось, что Совет Федерации на заседании 22 февраля рассмотрит закон об ограничении заимствования иностранных слов в русском языке, отказ от договоров с Советом Европы, а также поправки в Налоговый кодекс касательно «нефтяных» налогов.

Подписывайтесь на «Газету.Ru» в Новостях, Дзен и Telegram.

Чтобы сообщить об ошибке, выделите текст и нажмите Ctrl+Enter

Новости

Дзен

Telegram

Анна Коняева

Не семейное дело

О том, как безболезненно поделить бизнес при разводе

«Дай Откусить»

Гость всегда прав?

О правильном сервисе в ресторанах

Анастасия Миронова

Божество по имени прописка

О том, что как шансы на жизнь в России все еще зависят от места регистрации

Мария Дегтерева

А кто это?

О том, как и почему люди хвастаются незнанием

Наталья Тарасова

Страховать нельзя отказывать

Управляющий директор – начальник управления методологии и компетенций СберСтрахования жизни Наталья Тарасова о полисах для людей с инвалидностью

Найдена ошибка?

Закрыть

Спасибо за ваше сообщение, мы скоро все поправим.

Продолжить чтение

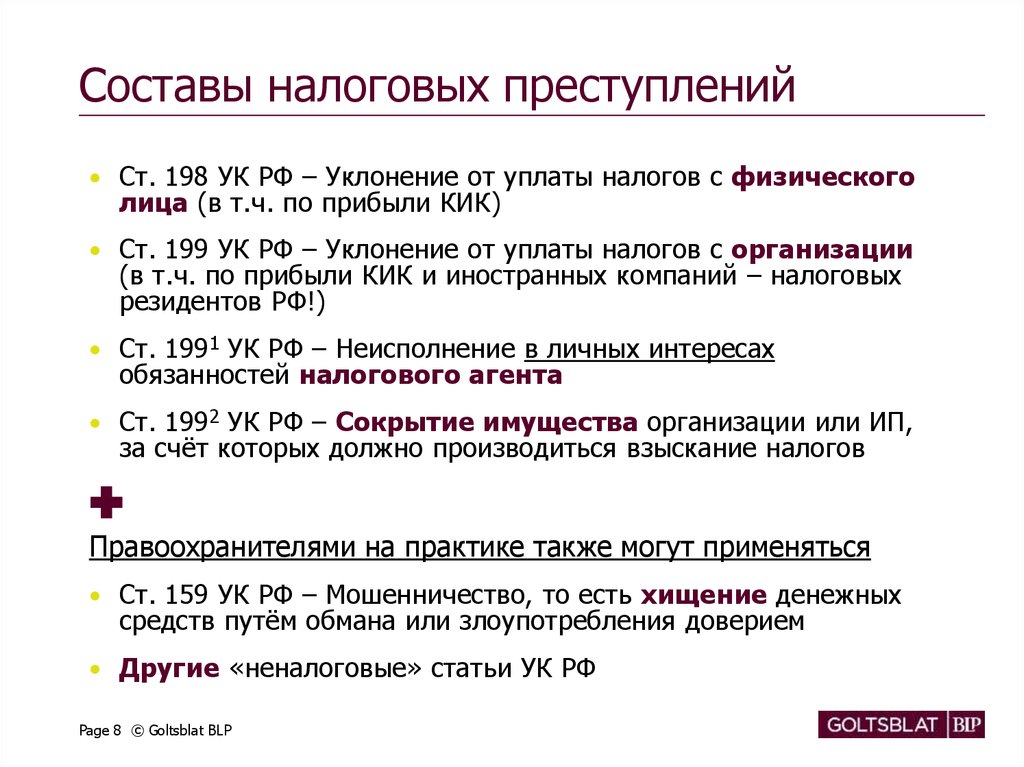

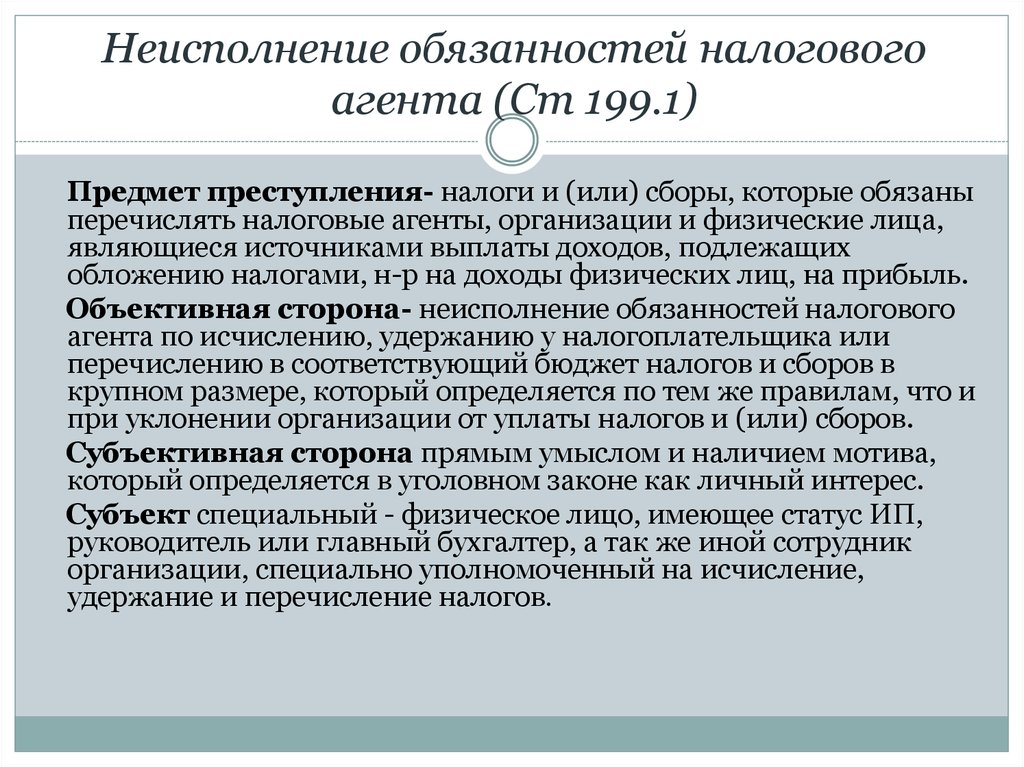

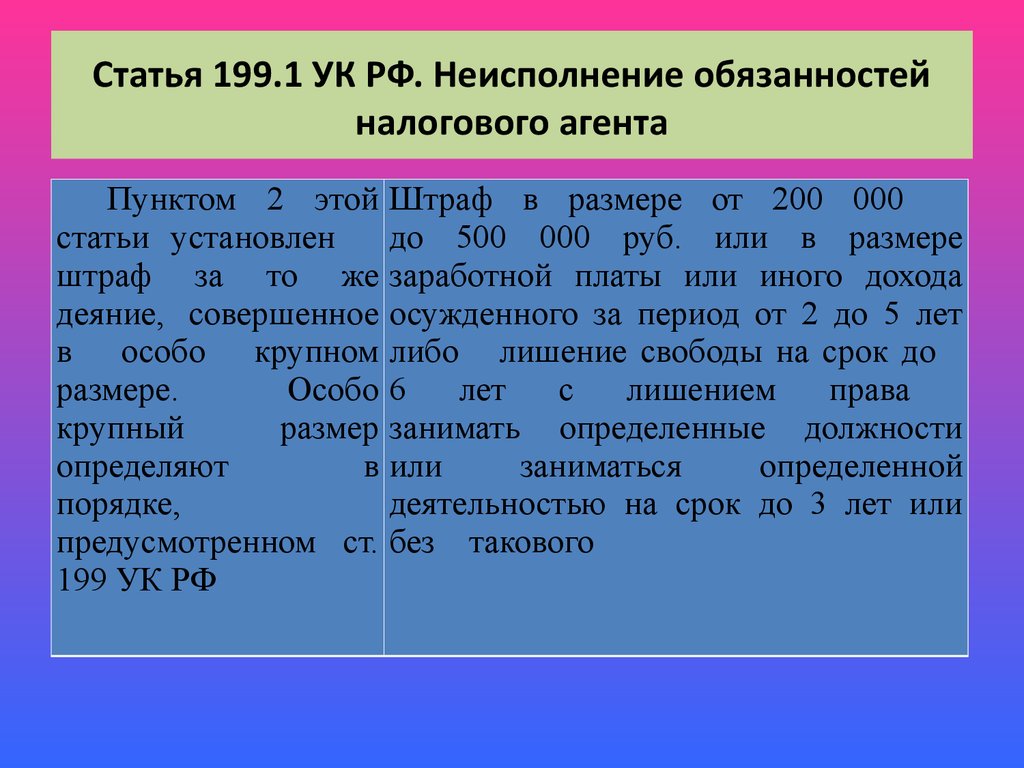

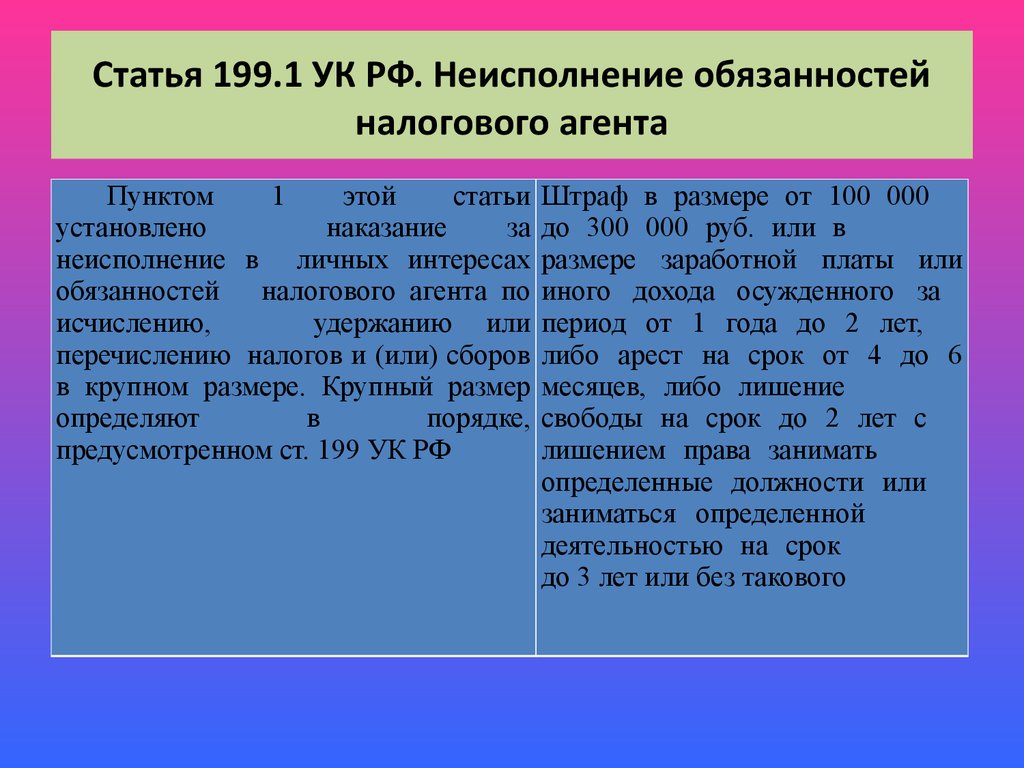

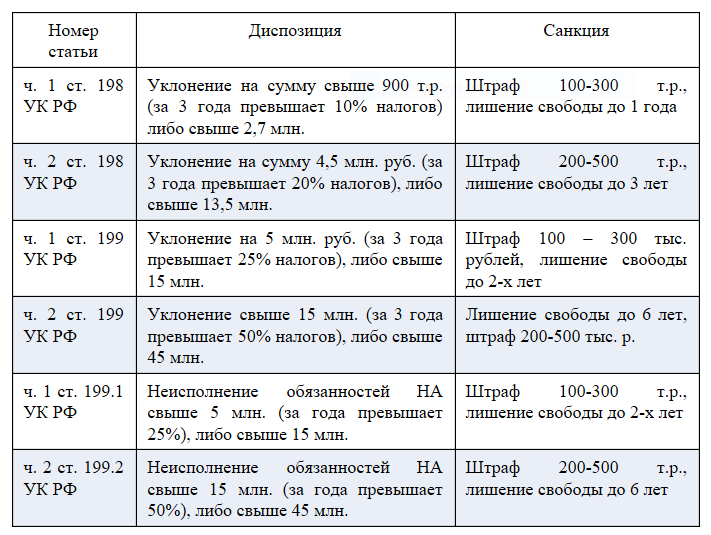

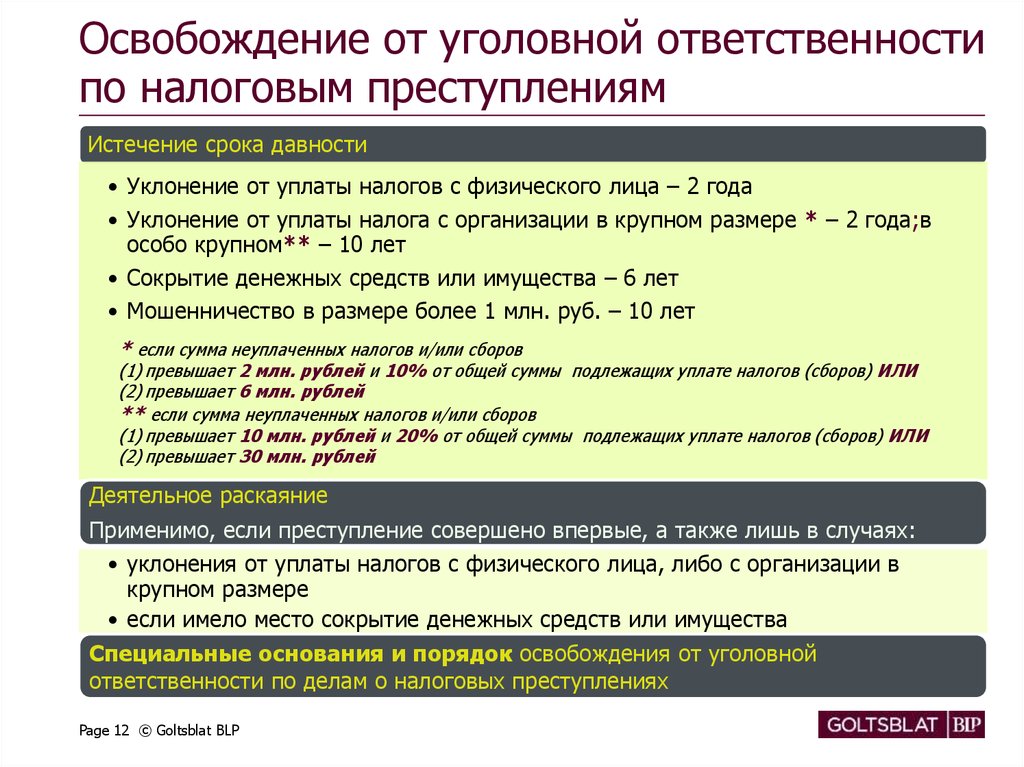

Судебная практика по ст. 199 УК РФ

- Главная

- Уголовные дела

- Приговоры судов по ст. 199 УК РФ Уклонение от уплаты налогов и (или) сборов с организации

| # | Название | Cуд | Решение |

|---|---|---|---|

| 551751 | Приговор суда по ч. 2 ст. 199 УК РФ Подсудимый Тонков А.В. совершил уклонение от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенное в особо крупном размере, а именно:Тонков А.В. в период с 28.05.2013 по 07.04.2016 на основании р… Суд: Кировский | Кировский | Вынесен приговор |

| 550915 | Приговор суда по ч. 2 ст. 199 УК РФ 2 ст. 199 УК РФСуд: Выборгский | Выборгский | УД прекращено |

| 547105 | Приговор суда по ч. 2 ст. 199 УК РФ Герасимов С. Суд: Ленинский | Ленинский | Вынесен приговор |

| 546280 | Приговор суда по ч. 1 ст. 199 УК РФ .. ..Суд: Дзержинский | Дзержинский | УД прекращено |

| 546279 | Приговор суда по ч. 2 ст. 199 УК РФ Козленков О.Г. совершил уклонение от уплаты налогов с организации, а именно уклонение от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, в особо крупном размере.Указанное преступление Козленков О.Г. со… Суд: Дзержинский | Дзержинский | Вынесен приговор |

| 546271 | Приговор суда по ч. 1 ст. 199 УК РФ 1 ст. 199 УК РФСуд: Дзержинский | Дзержинский | УД прекращено |

| 546166 | Приговор суда по ч. 1 ст. 199 УК РФ Глушанков А. Суд: Советский | Советский | Вынесен приговор |

| 545685 | Приговор суда по ч. 2 ст. 199 УК РФ Красильников М.В., в период времени с 25.04.2011 по 13.11.2015, являясь на основании единственного решения участника (учредителя) общества №2 от 25. Суд: Кировский | Кировский | Вынесен приговор |

| 545238 | Приговор суда по ч. 1 ст. 199 УК РФ ФИО2 совершил уклонение от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений в крупном размере, при следующих обстоятельствах.ООО «АлБес» создано на основании решения № от дд.мм.гггг единственного учредит. Суд: Советский | Советский | Вынесен приговор |

| 543972 | Приговор суда по ч. 2 ст. 199 УК РФ Екимов М.В. совершил уклонение от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенное в особо крупном размере, а именно:Екимов М.В., являясь с дд.мм.гггг единственным учредителем Общества с огр… Суд: Кировский | Кировский | Вынесен приговор |

| 469029 | Приговор суда по ч. 2 ст. 199 УК РФ 2 ст. 199 УК РФНургалиев, являясь руководителем общества с ограниченной ответственностью «…….» (далее ООО «…….», Организация, Общество) в в период с дд.мм.гггг по дд.мм.гггг умышленно уклонился от уплаты налога на добавленную стоимость в особо крупном ра… Суд: Кировский | Кировский | Вынесен приговор |

| 468931 | Приговор суда по ч. 2 ст. 199 УК РФ Масалкин А. Суд: Ленинский | Ленинский | Вынесен приговор |

| 468605 | Приговор суда по ч. 2 ст. 199 УК РФ Подсудимый Корякин А.И. органами предварительного следствия обвиняется в уклонении от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенном в особо крупном размере, то есть в совершении преступле. Суд: Красноармейский | Красноармейский | Возвращено прокурору |

| 468591 | Приговор суда по ч. 1 ст. 199 УК РФ Органами предварительного следствия Цыбенко А.С. обвиняется в уклонении от уплаты налогов, подлежащих уплате организацией, путем включения в налоговую декларацию (расчет) и такие документы заведомо ложных сведений, совершенное в крупном размере, а… Суд: Красноармейский | Красноармейский | УД прекращено |

| 468578 | Приговор суда по ч. 1 ст. 199 УК РФ 1 ст. 199 УК РФФилимонова С.Г. совершила уклонение от уплаты налогов с организации, то есть уклонение от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенное в крупном размере.Преступление совершено Филимоново… Суд: Краснооктябрьский | Краснооктябрьский | УД прекращено |

| 458590 | Приговор суда по ч. 2 ст. 199 УК РФ Попов А. Суд: Центральный | Центральный | УД прекращено |

| 458102 | Приговор суда по ч. 2 ст. 199 УК РФ Органом предварительного расследования ФИО1 предъявлено обвинение в том, что он, являясь директором Общества с ограниченной ответственностью «Уссуритехсервис» (далее ООО «Уссуритехсервис»), идентификационный номер налогоплательщика , зарегистриров. Суд: Индустриальн. | Индустриальн. | УД прекращено |

| 457122 | Приговор суда по ч. 1 ст. 199 УК РФ Подсудимый Мелик-Степанян В.Б. допустил уклонение от уплаты налогов с организации, путем включения в налоговые декларации заведомо ложных сведений в крупном размере. Преступление Мелик-Степанян В.Б. совершил в Красноармейском районе г. Волгограда … Суд: Красноармейский | Красноармейский | Вынесен приговор |

| 457112 | Приговор суда по ч. 1 ст. 199 УК РФ 1 ст. 199 УК РФРуднев А.Ф. совершил уклонение от уплаты налогов и (или) сборов с организации, то есть уклонение от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенное в крупном размере.Преступление совершено … Суд: Краснооктябрьский | Краснооктябрьский | УД прекращено |

| 456937 | Приговор суда по ч. 1 ст. 199 УК РФ Паршков В. Суд: Дзержинский | Дзержинский | Вынесен приговор |

В., совершил уклонение от уплаты налогов, подлежащих уплате организацией, путем включения в налоговую декларацию заведомо ложных сведений, совершенное в особо крупном размере. Преступление совершено при следующих обстоятельствах: Герас…

В., совершил уклонение от уплаты налогов, подлежащих уплате организацией, путем включения в налоговую декларацию заведомо ложных сведений, совершенное в особо крупном размере. Преступление совершено при следующих обстоятельствах: Герас… В. совершил преступление при следующих обстоятельствах. Глушанков А.В., являясь директором и главным бухгалтером состоящего на налоговом учете в ИФНС России по Советскому району г.Воронежа Общества с ограниченной ответственностью «Стро…

В. совершил преступление при следующих обстоятельствах. Глушанков А.В., являясь директором и главным бухгалтером состоящего на налоговом учете в ИФНС России по Советскому району г.Воронежа Общества с ограниченной ответственностью «Стро…

..

.. В., являясь учредителем и руководителем общества с ограниченной ответственностью «» (далее – ООО «», Общество), в период с 01.01.2012 по 20.06.2013 уклонился от уплаты налога на добавленную стоимость (далее – НДС) в особо крупном размер…

В., являясь учредителем и руководителем общества с ограниченной ответственностью «» (далее – ООО «», Общество), в период с 01.01.2012 по 20.06.2013 уклонился от уплаты налога на добавленную стоимость (далее – НДС) в особо крупном размер… ..

.. А. обвиняется в уклонении от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенное в особо крупном размере, при следующих обстоятельствах: общество с ограниченной ответственностью «Зернов…

А. обвиняется в уклонении от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенное в особо крупном размере, при следующих обстоятельствах: общество с ограниченной ответственностью «Зернов… ..

.. Ю. совершил уклонение от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенное в крупном размере.Преступление совершено в при следующих обстоятельствах.дд.мм.гггг в соответствии с Федер…

Ю. совершил уклонение от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенное в крупном размере.Преступление совершено в при следующих обстоятельствах.дд.мм.гггг в соответствии с Федер…Освобождение от ограничения процентов для компаний и т. д. в группах

Skjema

Эта форма является дополнительной формой к RF-1315 и должна быть представлена в качестве приложения к налоговой декларации или налоговой декларации компании компаниями и т. д. в группах подача RF-1315 Ограничение процентного вычета (только на норвежском языке), в которых используется правило освобождения на основе капитала.

Эта форма является дополнительной к RF-1315. Он был новым в 2019 году и должен быть представлен в качестве приложения к налоговой декларации или налоговой декларации компании для компаний и т. д. в группах, которые применяют правило освобождения для компаний в группах.

Новое в 2022 году

С 2021 по 2022 год в форму не вносились изменения.

Упрощенное обязательство по представлению отчетности за 2021 год было продолжено в 2022 году и включено в форму и руководство.

Когда компании применяют правило освобождения, вычеты по процентам, выплачиваемым внешним сторонам и связанным организациям в той же группе, не ограничиваются. Чтобы применить правило освобождения, собственный капитал компании (или норвежской части группы) плюс 2 процентных пункта должен быть как минимум таким же, как доля собственного капитала в отчетности группы.

Консолидированная финансовая отчетность, используемая в связи с расчетом доли капитала группы, должна быть подготовлена в соответствии с NGAAP, МСФО, МСФО для МСБ, ОПБУ страны ЕЭЗ, ОПБУ Великобритании, ОПБУ США или ОПБУ Японии. Также принимается консолидированная финансовая отчетность, подготовленная в соответствии с Упрощенными МСФО, см. раздел 3-9, подраздел 5 Закона о бухгалтерском учете.

Также принимается консолидированная финансовая отчетность, подготовленная в соответствии с Упрощенными МСФО, см. раздел 3-9, подраздел 5 Закона о бухгалтерском учете.

Об упрощенном заполнении формы в следующих случаях (см. также руководство):

- Правило освобождения применяется на национальном уровне

Если правило освобождения применяется на национальном уровне, предприятия норвежской части группы (на конец финансового года перед отчетным годом) должны быть указаны в статье 160.

Одно из ведущих предприятий в Норвежская часть группы может предоставлять информацию от имени других компаний. Это предприятие должно подать RF-1509 в электронном виде и предоставить полную информацию о норвежской части группы по пункту 160 формы (не в приложениях) и заполнить другие соответствующие пункты формы.

В этом случае остальным (в норвежской части группы) достаточно заполнить часть I формы (см. руководство) и указать в пункте 170, какая компания представила заполненную форму.

Эти другие компании должны приложить копию RF-1509 другого предприятия. Каждая компания и аудитор компании должны подписать форму RF-1509 и таким образом подтвердить содержание прилагаемой копии формы, представленной другим предприятием.

Эти другие компании должны приложить копию RF-1509 другого предприятия. Каждая компания и аудитор компании должны подписать форму RF-1509 и таким образом подтвердить содержание прилагаемой копии формы, представленной другим предприятием.

Эти другие компании должны приложить копию RF-1509 другого предприятия. Каждая компания и аудитор компании должны подписать форму RF-1509 и таким образом подтвердить содержание прилагаемой копии формы, представленной другим предприятием.

Эти другие компании должны приложить копию RF-1509 другого предприятия. Каждая компания и аудитор компании должны подписать форму RF-1509 и таким образом подтвердить содержание прилагаемой копии формы, представленной другим предприятием.

- Компания является частью 100% норвежской (отечественной) группы.

В национальной (100 % норвежской) группе основа для расчета доли в капитале на национальном уровне будет идентична основе для доли в капитале группы (в глобальном масштабе). Если соблюдены условия для того, чтобы считаться национальной (100% норвежской) группой, может быть выбрано правило исключения на национальном уровне. Субъекты группы должны быть указаны по пункту 160. Об упрощенном заполнении формы см. руководство РФ-1510, пункт 1.4.

- Компании, созданные в отчетном году

Компании, созданные в отчетном году, могут использовать правило освобождения на национальном уровне и затем будут включены в группу при соблюдении других условий.

То же самое относится к приобретающей компании при слиянии в отчетном году. Недавно созданная компания не может использовать правило освобождения на уровне компании. Недавно созданная компания, проданная в отчетном году (например, так называемые готовые компании), не может использовать правило освобождения вместе с норвежской частью группы, купившей компанию.

То же самое относится к приобретающей компании при слиянии в отчетном году. Недавно созданная компания не может использовать правило освобождения на уровне компании. Недавно созданная компания, проданная в отчетном году (например, так называемые готовые компании), не может использовать правило освобождения вместе с норвежской частью группы, купившей компанию.

То же самое относится к приобретающей компании при слиянии в отчетном году. Недавно созданная компания не может использовать правило освобождения на уровне компании. Недавно созданная компания, проданная в отчетном году (например, так называемые готовые компании), не может использовать правило освобождения вместе с норвежской частью группы, купившей компанию.Представленный RF-1509 должен быть утвержден и подписан аудитором (см. отчет Налогового управления от 28 февраля 2020 г. — только на норвежском языке).

В RF-1509 нет предпечатных префиксов. Положительные числа необходимо вводить с положительным префиксом (+), а отрицательные числа необходимо вводить с отрицательным префиксом (-).

Все пункты RF-1509 должны быть заполнены в электронном виде, а не в виде приложения.

В руководстве вы найдете помощь в заполнении онлайн-формы i Altinn.

Все формы и руководства только на норвежском языке.

- RF-1510 Rettledning til RF-1509 Unntak for rentbeegrensning for selskap mv. я консерн 2022 (PDF)

я консерн 2022 (PDF)

я консерн 2022 (PDF)Вам также могут понадобиться:

- RF-1315 Ограничение процентного вычета

- Коды стран из Национального регистра населения (PDF)

Вам необходимо подать в электронном виде. Предприятия могут использовать бумажную форму в качестве подготовки и руководства для заполнения формы онлайн в Altinn.

- RF-1509 Unntak for rentbeegrensning for selskap mv. я консерн 2022 (PDF)

Если вы обнаружите ошибки или получили новую или запоздалую информацию, вы все равно можете изменить и повторно подать налоговую декларацию с приложениями за 2019, 2020 и 2021 годы.

Вы можете использовать старые формы в качестве руководства, если вы необходимо что-либо изменить в ранее поданных налоговых декларациях.

2021

- RF-1510 Rettledning til RF-1509 Unntak for rentebegrensning for selskap mv. я консерн 2021 (PDF)

- RF-1509 Уннтак для аренды сельскап мв. я консерн 2021 (PDF)

2020

- RF-1509 Уннтак для аренды бегренснинг для сельскап мв. я консерн 2020 (PDF)

- RF-1510 Rettledning til RF-1509 Unntak for rentbeegrensning for selskap mv. я консерн 2020 (PDF)

я консерн 2020 (PDF)

я консерн 2020 (PDF)2019

- RF-1509B (PDF)

- RF-1510B (PDF)

Если вы обнаружите, что что-то не так или отсутствует в ваших налоговых декларациях за 2019 год, 2020 или 2021, апелляцию подавать не нужно. Вместо этого вы должны изменить информацию самостоятельно. Вы вносите изменения, подавая новую и полную налоговую декларацию за соответствующий доходный год. Недостаточно подать исправленные формы отдельно.

Как исправить

Вы отправляете новый и полный отчет из вашей профессиональной системы через Altinn. Если изменения внесены непосредственно в Altinn, вы найдете ранее отправленные отчеты в разделе «Архив» в Altinn. Выберите «Создать новую копию» и исправьте соответствующие формы. Подпишите и отправьте повторно. Вы не обязаны информировать налоговую администрацию об изменениях.

Обратите внимание, что если вы хотите изменить номер счета за предыдущие годы, вы не можете использовать поле номера счета в форме RF-1028.

Вы должны войти в систему через веб-сайт налоговой администрации, чтобы изменить или зарегистрировать свой номер счета.

Вы должны войти в систему через веб-сайт налоговой администрации, чтобы изменить или зарегистрировать свой номер счета.Войдите здесь, чтобы подать новую и полную декларацию:

RF-1028 Налоговая декларация для частной компании с ограниченной ответственностью и т. д. за 2021 год (только на норвежском языке).

RF-1028 Налоговая декларация для частной компании с ограниченной ответственностью и т. д. за 2020 год (только на норвежском языке).

RF-1028 Налоговая декларация для частных компаний с ограниченной ответственностью и т. д. за 2019 год (только на норвежском языке)

Подача новой налоговой декларации за доходный год за 2017 год и ранее будет рассматриваться как апелляция (запрос на изменение). Пожалуйста, приложите объяснение, почему вы хотите, чтобы ваша налоговая декларация была изменена.

- Налоговая декларация для закрытого акционерного общества (RF-1028) 2018

- Налоговая декларация для закрытого акционерного общества (RF-1028) 2017

- Налоговая декларация для товарищества с ограниченной ответственностью (RF-1028) 2016

- Налоговая декларация для товарищества с ограниченной ответственностью (RF-1028) 2015

- Налоговая декларация для товарищества с ограниченной ответственностью (RF-1028) 2014

- Налоговая декларация для товарищества с ограниченной ответственностью (RF-1028) 2013

Бывший судья SC Рохинтон Нариман хотел, чтобы правительство не совершало налет на BBC, несмотря на доказательства и историю уклонения от уплаты налогов В первой лекции памяти Джитендры Десаи на тему «Свобода слова: современные вызовы» было сказано, что запрет злонамеренного документального фильма BBC под названием «Индия: вопрос Моди» был неправильным и показывает, что нам предстоит пройти долгий путь, когда он приходит к свободе СМИ.

Он также пытался связать налоговые рейды, проведенные в офисе Би-би-си, с публикацией документального фильма, игнорируя все доказательства против Би-би-си. У Би-би-си есть история уклонения от уплаты налогов не только в Индии, но и в других странах, но судья Нариман не рассмотрел убедительные доказательства против государственной телекомпании Великобритании.

Судья Нариман упустил из виду отчеты, опубликованные против BBC, в которых перечислены финансовые злоупотребления, которыми BBC регулярно занимается.

Сомнительная практика BBC и уклонение от уплаты налогов

В ноябре 2018 года был опубликован 41-страничный официальный отчет Генерального контролера и аудитора (Великобритании), в котором подробно рассматривается расследование взаимодействия BBC с компаниями, предоставляющими персональные услуги. В нем указаны типы людей, нанятых BBC на внештатной основе, и связанные с ними проблемы, связанные с такими людьми, особенно с теми, кого она нанимает через предприятия по оказанию личных услуг.

В нем указаны типы людей, нанятых BBC на внештатной основе, и связанные с ними проблемы, связанные с такими людьми, особенно с теми, кого она нанимает через предприятия по оказанию личных услуг.

В 2019 году BBC была вовлечена в еще один спор . Согласно ежегодному отчету BBC, медиа-организация выделила до 12 миллионов фунтов стерлингов для погашения прошлых налоговых долгов вещательных компаний BBC, в отношении которых HMRC расследовала использование фирм по оказанию персональных услуг для уклонения от уплаты налогов.

Национальное контрольно-ревизионное управление (НАО), с другой стороны, задалось вопросом, были ли платежи правильным использованием средств BBC, и в результате предоставило осторожную оценку счетов последней.

Рейды проводились в офисах Би-би-си в Дели и Мумбаи в течение трех дней по следующим причинам:

- Не соответствует правилам трансфертного ценообразования

- Злостное и умышленное нарушение норм трансфертного ценообразования; и

- Умышленное перенаправление значительной суммы прибыли и несоблюдение рыночных договоренностей в случае распределения прибыли.

Министерство финансов в своем заявлении после завершения опроса офисов Би-би-си сообщило, что «обзорное действие в соответствии с разделом 133A Закона о доходах, 1961 (Закон) было совершено в служебных помещениях группы компаний известной международной медиа-компании в Дели и Мумбаи.

В заявлении отмечается, что BBC занимается разработкой контента на английском, хинди и других языках Индии; услуги по продаже рекламы и поддержке рынка и т. д. в Индии.

В заявлении говорится, что доходы/прибыль, показанные различными организациями группы под управлением BBC India, не соответствуют масштабу их операций в Индии, поскольку количество контента в Индии является значительным. В ходе рейда, проведенного Департаментом по подоходному налогу, который был описан как опрос, было обнаружено несколько доказательств, свидетельствующих о том, что налог не уплачивался с определенных денежных переводов, которые не были раскрыты как доход в Индии иностранными организациями группы.