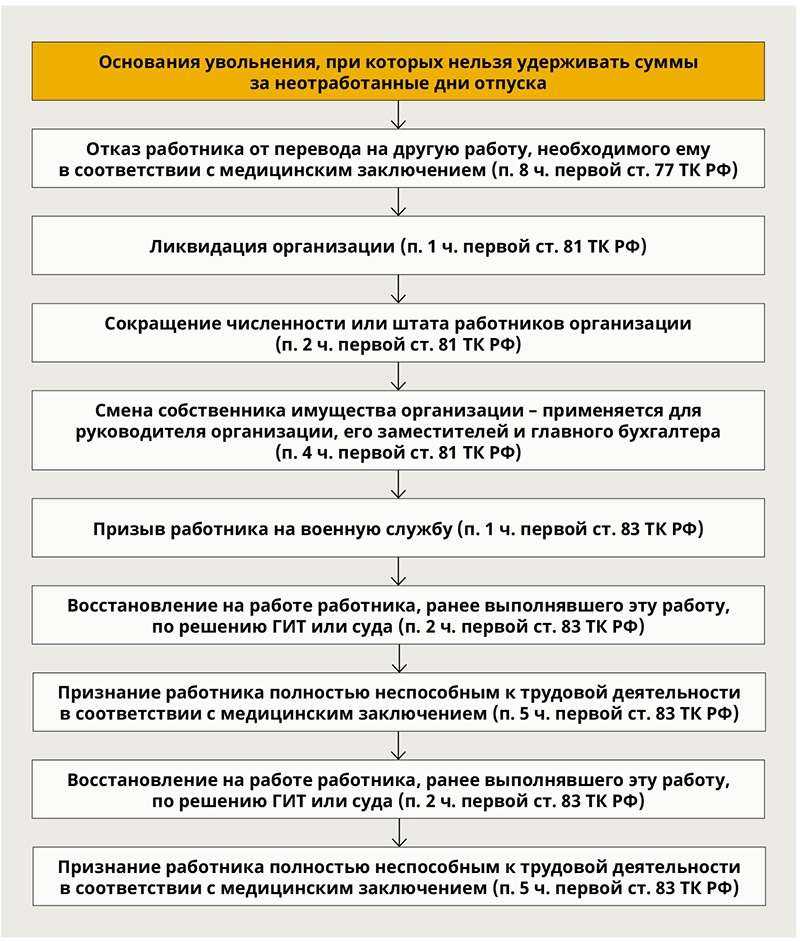

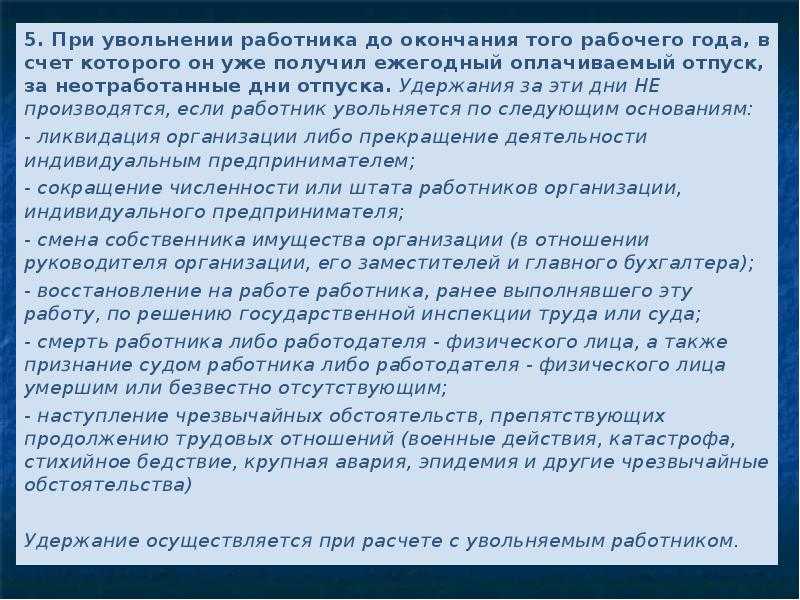

Можно ли при увольнении работника удержать в счёт долга за обучение всю сумму причитающихся работнику выплат?

15.10.2020 Сопровождение 1С

Читайте в новостях 1С:ИТС. А также вас ждёт другая полезная информация: Какие документы доказывают заключение трудового договора с сотрудником? Как возместить превышение выплаченных пособий над страховыми взносами, если в регионе пилотный проект стартовал не с начала года?

Вопрос аудитору

Организация оплатила обучение сотрудника. Однако работник увольняется, не отработав срок, установленный в соглашении об обучении. Долг сотрудника за обучение больше суммы его расчётных выплат. Может ли работодатель удержать в счёт долга всю сумму выплат, положенных работнику при увольнении?

Работник, заключивший с работодателем ученический договор, обязан отработать после обучения срок, установленный в этом договоре. Если после обучения и отработки положенного по договору срока работник увольняется без уважительных причин, он должен возместить расходы работодателя на его обучение.

Однако закон не даёт чёткого ответа на вопрос, может ли работодатель самостоятельно удержать указанные суммы из выплат при увольнении сотрудника. В судебной практике также не сложилось единого мнения по этому вопросу.

Так, некоторые суды исходят из того, что статья 137 ТК РФ содержит закрытый перечень оснований для удержания из заработной платы работника. Причём удержание расходов на обучение работника при его увольнении данной статьёй не предусмотрено. Поэтому даже если такая возможность закреплена в соглашении между работником и работодателем, суды все равно встают на сторону работника и признают такое удержание незаконным (см., например, апелляционное определение Мурманского областного суда от 15.04.2015 № 33-1111-2015).

Вместе с тем некоторые суды встают на сторону работодателя. Они признают правомерным удержание расходов на обучение при досрочном увольнении работника, ссылаясь на статью 249 ТК РФ. К такому выводу пришли, например, апелляционные определения Московского городского суда от 22.10.2014 № 33-35985, Ростовского областного суда от 29.04.2013 № 33-5244/2013.

Они признают правомерным удержание расходов на обучение при досрочном увольнении работника, ссылаясь на статью 249 ТК РФ. К такому выводу пришли, например, апелляционные определения Московского городского суда от 22.10.2014 № 33-35985, Ростовского областного суда от 29.04.2013 № 33-5244/2013.

В вопросе удержания стоимости обучения работодатель может:

- попросить работника добровольно возместить расходы за обучение в счёт выплачиваемых средств;

- произвести с работником полный расчёт, а только после этого обратиться в суд с иском о взыскании оплаты на обучение. Шансы выиграть такой процесс достаточно велики (см., например, апелляционное определение Московского городского суда от 20.02.2020 № 33-7860/2020, Ростовского областного суда от 19.01.2015 № 33-525/2015, Воронежского областного суда от 18.12.2014 № 33-6693).

Источник: информационная система 1С:ИТС

Другие новости 1С:ИТС

-

Какие документы доказывают заключение трудового договора с сотрудником? Подробнее.

..

.. -

Как возместить превышение выплаченных пособий над страховыми взносами, если в регионе пилотный проект стартовал не с начала года? Подробнее…

-

По какому коду КОСГУ выплатить материальную помощь сотруднику в случае смерти родственника? Подробнее…

-

Как учитывать сухие пайки для выдачи детям из малоимущих семей? Подробнее…

-

В какой сфере должен быть занят субъект МСП, чтобы платить страховые взносы по пониженным тарифам? Подробнее…

-

Когда при приобретении программы для ЭВМ придётся уплатить НДС? Подробнее…

-

За то, что сотрудник не прошёл первичный инструктаж, накажут работодателя. Подробнее…

-

Повторно списанную приставами задолженность по налогам нужно взыскивать с налоговой.

Подробнее… -

Какие КПС указывать в номерах счетов 401 20, 401 50 при передаче имущества в безвозмездное пользование? Подробнее…

-

Как отразить в учёте поставку и монтаж в автомобиле газобаллонного оборудования? Подробнее…

-

Нужно ли отчитываться об использовании субсидии на профилактику коронавируса? Подробнее…

-

Как определить доход при УСН при погашении облигаций? Подробнее…

-

Чем грозит передача помещения в субаренду без согласия арендодателя? Подробнее…

-

Что делать московским работодателям с сотрудниками, которые не хотят переходить на удалёнку? Подробнее…

-

Как отразить в бухгалтерском и налоговом учёте выявленную при инвентаризации ТМЦ пересортицу? Подробнее.

..

..

.. Подробнее…

Подробнее… ..

..Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Все новости ➔

Другие новости

07.03.2023

«Урок цифры» от «1С» для школьников Иркутской области

07.03.2023

Как корректно заполнить и представить уведомление об исчисленных суммах налогов на имущество организаций

Все новости ➔

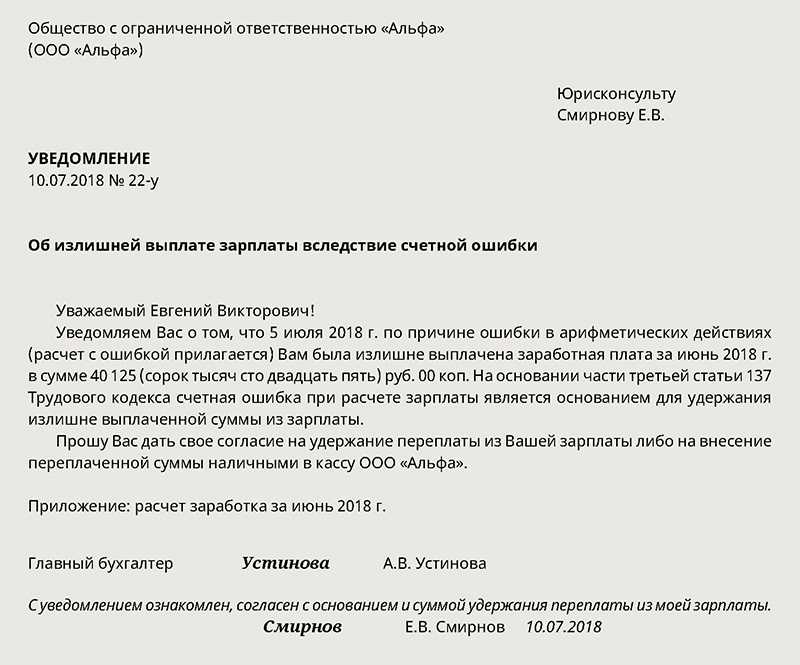

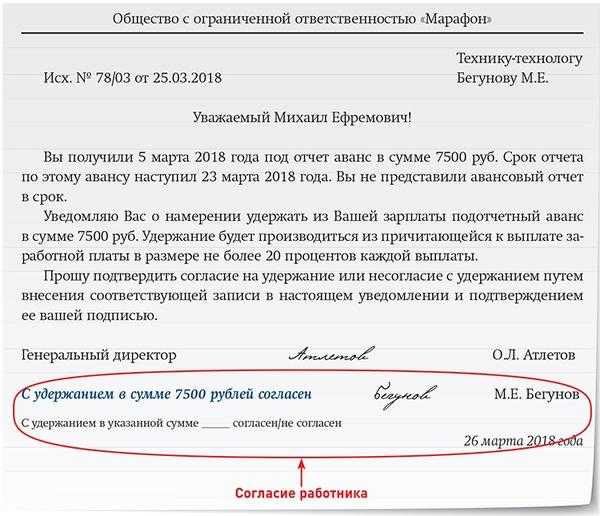

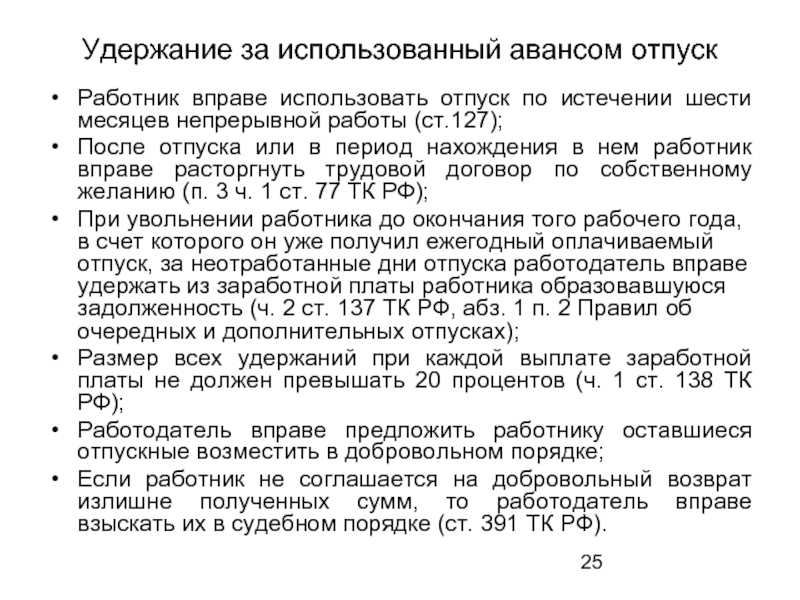

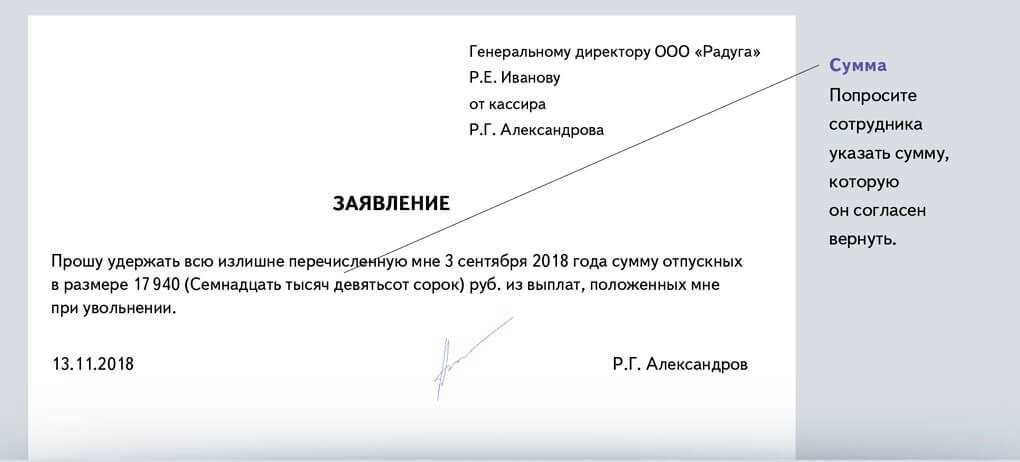

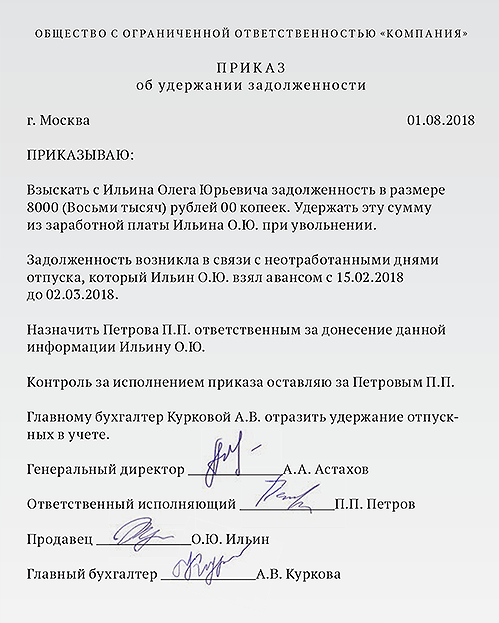

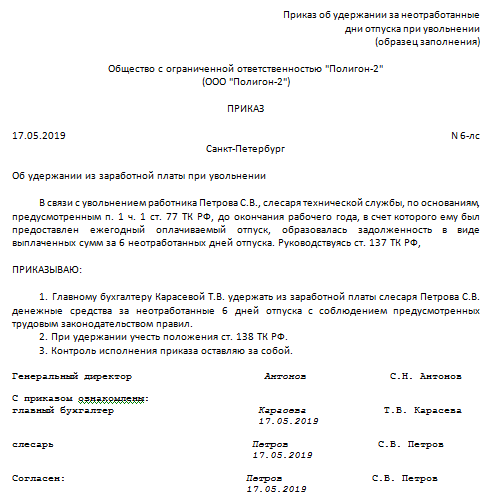

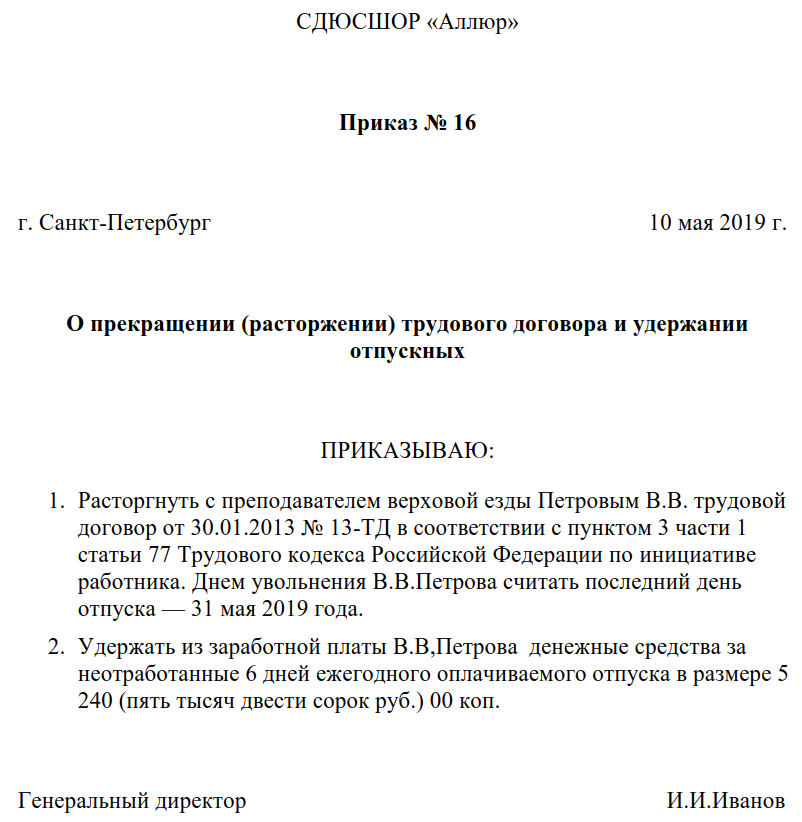

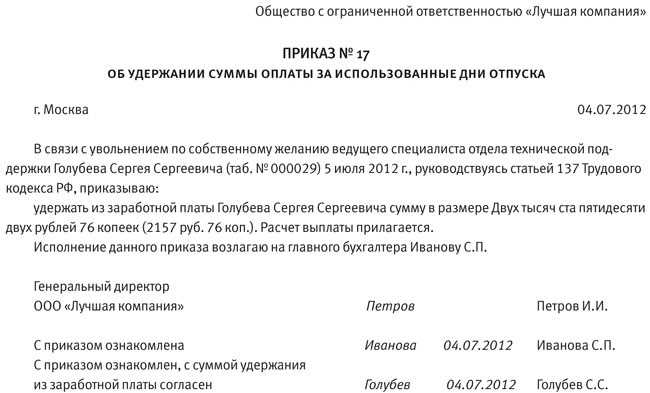

Как в программе 1С:Зарплата и управление персоналом ред.3.1 при увольнении сотрудника удержать сумму отпуска, который он отгулял авансом?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

1С:ЗУП 8 | Pro 1C

Вопрос:

Как в программе 1С:Зарплата и управление персоналом ред. 3.1 при увольнении сотрудника удержать сумму отпуска, который он отгулял авансом?

3.1 при увольнении сотрудника удержать сумму отпуска, который он отгулял авансом?

Ответ:

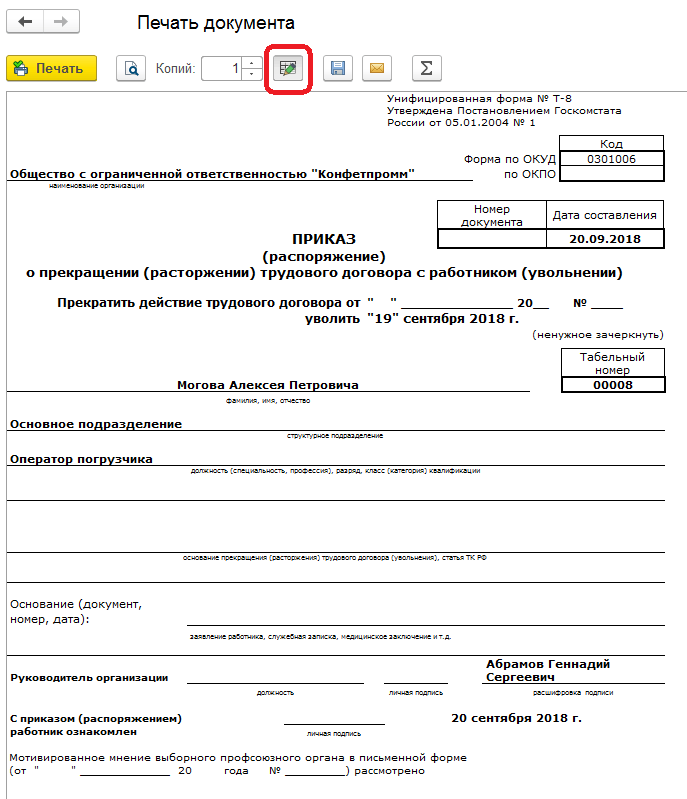

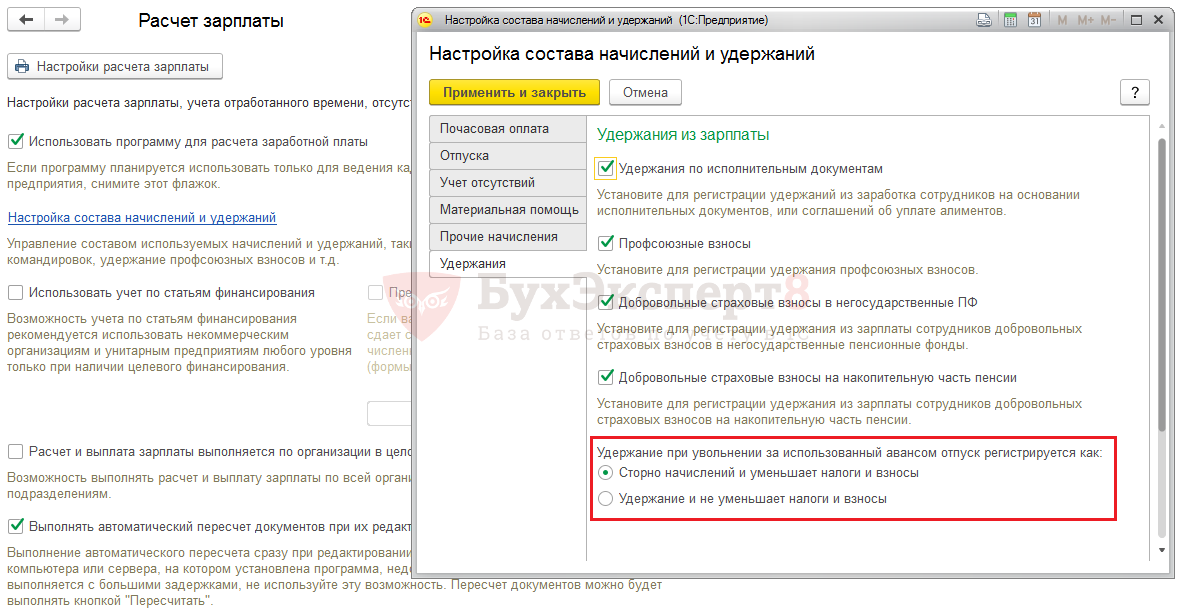

До проведения документа «Увольнение» необходимо выполнить настройки программы. Для этого, переходим в раздел «Настройка» – «Расчет зарплаты» – ссылка «Настройка состава начислений и удержаний». На закладке «Удержания» в разделе «Удержание при увольнении за использованный авансом отпуск регистрируется как» выбрать один из вариантов: «Сторно начислений и уменьшает налоги и взносы», либо «Удержание и не уменьшает налоги и взносы».

После выбора одного из вариантов этой настройки, необходимо перейти в раздел «Кадры» — «Приемы, переводы, увольнения» — «Создать» — «Увольнение». В открывшемся документе указать сотрудника, дату увольнения, основание увольнения, планируемую дату выплаты. Затем, перейти на вкладку «Компенсации отпуска», где программа автоматически проставит в окне компенсации «Удержать за использованный авансом отпуск» и рядом будет указано количество дней и период работы, за которые будет удерживаться сумма. Дни будут указаны с учетом проведенных в программе документов по отпуску.

Дни будут указаны с учетом проведенных в программе документов по отпуску.

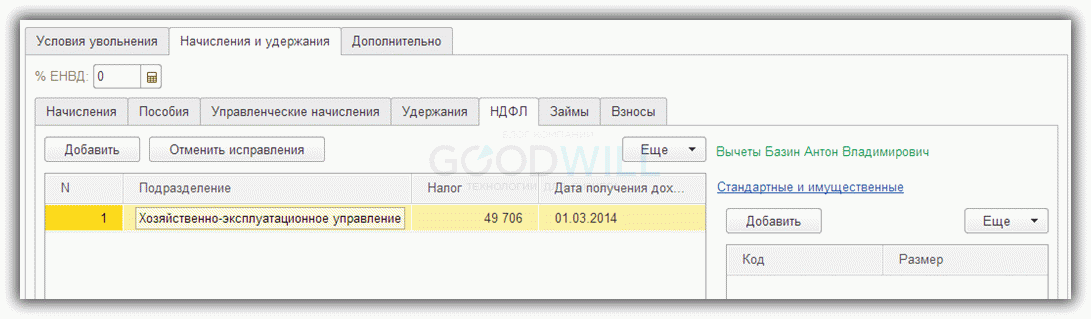

На вкладке «Начисления и удержания» можно увидеть рассчитанные программой суммы начислений и, если в настройках, о которых речь шла выше, было указано «Сторно начислений и уменьшает налоги и взносы», то можно увидеть отрицательную сумму в «Начисления» и при настройке «Удержание и не уменьшает налоги», сумму на вкладке «Удержания».

После заполнения документ «Провести», в нем сумма начислений при увольнении уменьшится на сумму удержания.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C Как сделать счет-фактуру в 1С Pro 1C Как сделать сверку в 1С Pro 1C Как сделать возврат в 1С

Подробнее

Обучение 1С1С:ФРЕШ

Маркировка в 1С

Бухгалтерский аутсорсинг

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14. 11.2022 — 24.11.2022

11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Как снизить налогооблагаемый доход и отложить больше на пенсию

Большинство из нас хотят снизить наши счета по подоходному налогу, и при небольшом планировании у вас есть способы это сделать. Размышляя о том, как снизить налогооблагаемый доход, примите во внимание эти простые советы.

Размышляя о том, как снизить налогооблагаемый доход, примите во внимание эти простые советы.

Вкладывайте как можно больше в свой пенсионный план

Ваш работодатель может предложить план 401(k), 403(b) или другой план пенсионных накоплений. Взносы в эти планы могут быть сделаны до вычета налогов, что означает, что они уменьшат сумму вашего дохода, подлежащего налогообложению за этот год. Большинство работодателей позволят вам автоматически получать деньги из вашей зарплаты каждый месяц еще до того, как вы их увидите.

Индивидуальные пенсионные счета — это еще один способ накопить на пенсию при одновременном снижении налогооблагаемого дохода. В зависимости от вашего дохода, вы можете иметь возможность вычесть любые взносы IRA из налоговой декларации. Подобно 401(k) или 403(b), деньги в IRA будут расти за счет отложенного налога, и вы не будете платить подоходный налог, пока не снимете его.

Создайте дополнительные пенсионные сбережения с помощью аннуитета после уплаты налогов

Аннуитет после уплаты налогов может не уменьшить ваш текущий налоговый счет, но может помочь вам создать дополнительные пенсионные сбережения, и на него не распространяются правила дохода или ограничения взносов, такие как ваш 401( k), 403(b) или IRA. Еще одно ключевое преимущество заключается в том, что вы не платите налоги с любого роста, пока не начнете получать доход. 1

Еще одно ключевое преимущество заключается в том, что вы не платите налоги с любого роста, пока не начнете получать доход. 1

Будете ли вы перечислять вычеты по статьям или брать стандартные вычеты?

Начиная с 2018 года размер стандартного вычета почти удвоился по сравнению с предыдущими годами. При этом одни постатейные вычеты были сокращены, а другие упразднены полностью. Многие налогоплательщики в настоящее время пользуются стандартным вычетом. Чтобы решить, следует ли вам претендовать на стандартный вычет или постатейный, хорошей отправной точкой является суммирование ваших постатейных вычетов. Если это число выше, чем стандартная сумма вычета, вы должны детализировать. Если ниже, то можно воспользоваться стандартным вычетом. Если вы перечисляете свои отчисления, ищите способы максимизировать сумму, например, увеличив свои благотворительные взносы.

Подумайте, как вы делаете благотворительные пожертвования

Если вы принимаете стандартный вычет и делаете благотворительные пожертвования, возможно, вы не признаете какой-либо налоговый вычет по этим благотворительным пожертвованиям. Есть несколько способов, которыми вы все еще можете пожертвовать своей любимой благотворительной организации, получая при этом некоторую налоговую льготу.

Есть несколько способов, которыми вы все еще можете пожертвовать своей любимой благотворительной организации, получая при этом некоторую налоговую льготу.

Если вам больше 70½ лет, вы можете рассмотреть вопрос о квалифицированной благотворительной помощи (QCD). QCD — это прямой перевод денег из IRA в соответствующую благотворительную организацию. Это более известно как «ИРА на благотворительность». Чтобы воспользоваться этой стратегией, вам должно быть 70½ лет, и вы должны направлять деньги из вашего IRA в квалифицированную благотворительную организацию. Поговорите с финансовым специалистом или налоговым консультантом TIAA, чтобы узнать, подходит ли вам эта стратегия.

Понимание необходимых минимальных выплат

С 1 января 2020 года возраст начала снятия минимальной суммы с ваших пенсионных счетов был изменен на 72 года для тех, кто достигнет возраста 70 1/2 после 2019 года. Убедитесь, что у вас есть спланируйте и фактически начните получать требуемые минимальные распределения (RMD). Если вы пропустите RMD или забудете их взять, вы можете столкнуться с серьезными штрафами по подоходному налогу (до 50% от суммы RMD). Для получения дополнительной информации посетите нашу страницу правил RMD.

Если вы пропустите RMD или забудете их взять, вы можете столкнуться с серьезными штрафами по подоходному налогу (до 50% от суммы RMD). Для получения дополнительной информации посетите нашу страницу правил RMD.

Вместе с вашим налоговым консультантом финансовый специалист TIAA может помочь вам понять требования к распределению и увидеть, как ваша требуемая минимальная стратегия распределения вписывается в более широкое пенсионное планирование.

Благотворительные подарки с предварительной загрузкой

Не принимать RMD от IRA? Или у вас есть другие активы, которые вы хотите отдать на благотворительность? Подумайте о «заранее погрузке» или группировании ваших благотворительных пожертвований. Например, если вы обычно отдаете 5000 долларов в год на любимую благотворительную организацию, но эта сумма в сочетании с другими вашими постатейными отчислениями не будет превышать нового стандартного отчисления, вы можете рассмотреть возможность объединения подарков (или пожертвований) за несколько лет в одну сумму. один год. Если вы сделаете подарки на несколько лет одновременно, это может превысить стандартную сумму вычета. С помощью этой стратегии в первый год вы можете сделать благотворительных пожертвований на сумму 20 000 долларов, но тогда вы не сделаете никаких подарков через два, три или четыре года.

один год. Если вы сделаете подарки на несколько лет одновременно, это может превысить стандартную сумму вычета. С помощью этой стратегии в первый год вы можете сделать благотворительных пожертвований на сумму 20 000 долларов, но тогда вы не сделаете никаких подарков через два, три или четыре года.

Подумайте о фонде, рекомендованном донором

Если вы решите «сгруппировать» свои благотворительные пожертвования или даже если вы просто хотите упорядочить свои благотворительные пожертвования, вы можете подумать о пожертвовании в фонд, рекомендованный донором (DAF).

С DAF вы можете создать свой собственный благотворительный фонд и сделать подарок этому фонду. Для целей подоходного налога вы будете отслеживать взносы, которые вы делаете в фонд. Вы можете распределить средства на благотворительность с течением времени (вам не нужно распределять все средства в том году, когда вы сделали подарок), и вам не нужно отслеживать каждое распределение на каждую благотворительность. Обратите внимание, что взносы в фонд DAF являются безотзывными, то есть после того, как вы сделаете подарок своему фонду DAF, вы не сможете вернуть средства для личного использования. Тем не менее, вы сохраняете за собой определенные консультационные права в отношении организаций, которым вы хотите приносить пользу от вашего DAF. Финансовый специалист TIAA может рассказать вам больше о DAF.

Обратите внимание, что взносы в фонд DAF являются безотзывными, то есть после того, как вы сделаете подарок своему фонду DAF, вы не сможете вернуть средства для личного использования. Тем не менее, вы сохраняете за собой определенные консультационные права в отношении организаций, которым вы хотите приносить пользу от вашего DAF. Финансовый специалист TIAA может рассказать вам больше о DAF.

Для получения дополнительной информации не забудьте посетить свой универсальный консультационный центр по всем вопросам налогообложения.

Мы здесь, чтобы помочь

Уже с TIAA?

Управляйте своими деньгами с безопасным онлайн-доступом.

Впервые в TIAA?

Регистрация — это ваш первый шаг к экономии на будущее.

Зарегистрируйтесь в своем плане

Хотите поговорить первым?

Давайте начнем разговор.

Связаться с нами

1 Снятие средств до достижения возраста 59,5 лет может облагаться федеральным налоговым штрафом в размере 10% в дополнение к обычному подоходному налогу.

Эта статья предназначена только для общих информационных целей. Налоговое и иное законодательство может быть изменено либо перспективно, либо задним числом.

Группа компаний TIAA не предоставляет юридических или налоговых консультаций.

Проконсультируйтесь с квалифицированным налоговым консультантом или адвокатом для получения конкретной налоговой или юридической консультации.

Консультационные услуги, предоставляемые Advice & Planning Services, подразделением TIAA-CREF Individual & Institutional Services, LLC, зарегистрированного консультанта по инвестициям.

Этот материал предназначен только для информационных или образовательных целей и не является рекомендацией по инвестициям в соответствии с ERISA. Этот материал не принимает во внимание какие-либо конкретные цели или обстоятельства какого-либо конкретного инвестора и не предлагает какой-либо конкретный план действий. Инвестиционные решения должны приниматься на основе собственных целей и обстоятельств инвестора.

Бывшие сотрудники

Перейти к основному содержанию

Ресурсы для

- Новые/потенциальные сотрудники

- Федеральные служащие

- Пенсионеры или члены семьи

- Сотрудники по льготам

Варианты

Если вы уволитесь с работы в правительстве до того, как получите право на пенсию:

- вы можете попросить, чтобы ваши пенсионные взносы были возвращены вам в виде единовременной выплаты, или

- , если вы имеете не менее пяти лет заслуживающего доверия стажа, вы можете подождать, пока не достигнете пенсионного возраста, чтобы подать заявку на получение ежемесячных пенсионных пособий. Это называется отложенный выход на пенсию. Просмотрите веб-страницу об отсрочке выхода на пенсию.

Исторически сложилось так, что если вы получаете возмещение вычетов FERS после даты вступления в силу вашего страхового покрытия FERS, вы никогда не можете повторно депонировать эти средства, и период, покрываемый возмещением, не будет использоваться для установления права на аннуитет или при расчете аннуитета. выгода.

выгода.

Тем не менее, одно из положений PL 111-84 позволяет лицам, которые были застрахованы системой FERS 28 октября 2009 г. или позже, внести повторный депозит для возмещения услуги FERS. Если повторный депозит не выплачивается, услуга по-прежнему используется для определения титула и расчета средней заработной платы, но не для расчета аннуитетного пособия.

См. информацию о праве на пенсию.

Если вы перешли на FERS, а также работаете в пенсионной системе CSRS

Когда вы подаете заявку на возмещение, OPM возместит все пенсионные отчисления на ваш счет как в FERS, так и в CSRS. В отличие от вашего возмещения FERS, вы всегда можете вернуть сумму отчислений CSRS плюс проценты, если позже вы снова найдёте работу в федеральном правительстве. Когда вы подаете заявку на возмещение, вы можете указать, что вы хотите возместить только свои отчисления CSRS.

Процедуры возврата пенсионных отчислений

Если вы увольняетесь с федеральной работы и хотите получить возмещение пенсионных отчислений, вы можете получить заявление в отделе кадров, заполнить его и вернуть ему. Если вы больше не состоите на федеральной службе, вы можете приобрести соответствующее приложение на нашем сайте. Заявление о возврате пенсионных отчислений (FERS), стандартная форма (SF) 3106 (к этой форме прилагается SF-3106A, «Уведомление нынешнего/бывшего супруга о возврате пенсионных отчислений».)

Если вы больше не состоите на федеральной службе, вы можете приобрести соответствующее приложение на нашем сайте. Заявление о возврате пенсионных отчислений (FERS), стандартная форма (SF) 3106 (к этой форме прилагается SF-3106A, «Уведомление нынешнего/бывшего супруга о возврате пенсионных отчислений».)

Если вы были разлучены на 30 дней или меньше, подайте заявление в отдел обслуживающего персонала.

Если вы были разлучены более чем на 30 дней, подайте заявление в Управление по управлению персоналом (OPM).

Управление по управлению персоналом США

Пенсионный операционный центр

Почтовый ящик 45

Boyers, PA 16017

Проценты, подлежащие уплате с единовременной выплаты пенсионных взносов получить проценты на возмещение этих взносов, если вы работали более одного года. Проценты выплачиваются по той же ставке, что и по государственным ценным бумагам.

Если во время работы вы проходили какую-либо службу в рамках пенсионной системы государственной службы (CSRS), проценты будут включены в возмещение этих взносов, если вы проработали более одного, но менее пяти лет. Проценты выплачиваются в размере трех процентов.

Проценты выплачиваются в размере трех процентов.

Налогообложение выплаты возмещения

Ваши пенсионные взносы не облагаются налогом, но проценты, включенные в выплату, подлежат налогообложению. Вам следует обратиться в налоговую службу за дополнительной налоговой информацией.

Перенос возврата платежа в IRA или план, спонсируемый работодателем

Вы можете переносить единовременные выплаты, представляющие ваши пенсионные взносы, включая добровольные взносы, и применимые проценты. Приемлемый платеж может быть выплачен либо вам, либо непосредственно на индивидуальный пенсионный счет или другой план, спонсируемый работодателем. Ваш выбор повлияет на сумму налогов, которые вы должны заплатить.

Мы обязаны удерживать федеральный подоходный налог с налогооблагаемых платежей свыше 200 долларов США по ставке 20 процентов. Тем не менее, вы можете принять решение о том, чтобы все эти платежи или их часть переносились напрямую на индивидуальный пенсионный счет или в спонсируемый работодателем пенсионный план, допускающий перенос. Налогооблагаемая часть может быть перенесена в план сбережений. Если вы сделаете этот выбор, мы не будем удерживать федеральный подоходный налог из налогооблагаемых платежей.

Налогооблагаемая часть может быть перенесена в план сбережений. Если вы сделаете этот выбор, мы не будем удерживать федеральный подоходный налог из налогооблагаемых платежей.

Вы можете открыть индивидуальный пенсионный счет, чтобы получить прямое пролонгацию. Вы должны связаться со спонсором индивидуального пенсионного счета, чтобы узнать, как сделать платеж на ваш счет. Если вы не знаете, как инвестировать свои деньги, вы можете временно открыть счет для получения платежа. Тем не менее, вы можете решить, можете ли вы перевести часть или все денежные средства на другой счет позднее без штрафных санкций или ограничений.

Если вы решите, чтобы платеж был сделан вам, и он превышает 200 долларов США, налогооблагаемая часть подлежит удержанию 20-процентного федерального подоходного налога. Платеж облагается налогом в том году, в котором он был получен, если только в течение 60 дней после его получения вы не переведете его на индивидуальный пенсионный счет или пенсионный план, допускающий перенос.