Как возмещается отпуск авансом при увольнении

Ежегодный оплачиваемый отпуск – право, которое появляется у любого, кто отработал на предприятии минимум шесть месяцев. Наша страна приняла международную конвенцию, согласно которой оплачиваемый отпуск может предоставляться с первого дня работы. Но далеко не все работодатели применяют данную систему, большинство предпочитает опираться на ТК РФ.

Статья 122 Трудового Законодательства так же дает право оформить отдых раньше шести месяцев непрерывной работы, если руководитель дает свое согласие. Необязательно, чтобы такой отдых оформлялся пропорционально по отработанному времени. Допустимо оформление в полном объеме, то есть авансовый отдых может быть равен 28 дням, как и обычный.

Оформляем очередной отпуск авансом

Трудовой Кодекс РФ регулирует любые отношения, которые возникают между работниками и руководителями. Согласно стандартным правилам, отпуск каждый год может получать любой работник после минимум шестимесячной отработки, непрерывной.

Отпуск

За последующие периоды отдых предоставляют в любой момент, который считается наиболее удобным. Порядок процедуры устанавливается в зависимости от того, в какой очередности предоставляется время отдыха в той или иной организации. Работник использует стандартные правила, чтобы рассчитать отпускные, основы указаны в 139 статье ТК РФ.

Расчетный период теперь равен 12 календарным месяцам, которые предшествуют отпуску. На протяжении каждых 30 дней в среднем рабочие дни имеют число, равное 29,6. 1 календарный год отсчитывается перед 1 числом месяца, когда оформляется отпуск.

Значит, становится возможным оформление отдыха авансом, а не по времени с фактической отработкой. Тогда функцию аванса в связи с предстоящим выполнением обязанностей передают части отпускных, которая была выплачена.

Имеет ли право руководитель удерживать долг за неотработанные отпуска?

Руководство решает вопрос

Увольнение означает, что в последний день сотруднику передают все суммы, положенные ему. Это касается и времени отпуска, который остался нереализованным.

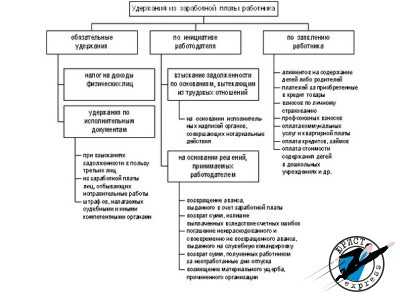

Если появляется задолженность, то у руководителя будет право удержать:

- Суммы, на которые согласился сам сотрудник.

- Ту часть, что возможно удержать только на основании законодательных норм.

При оформлении увольнения в году получения отпуска, но неотработанном до конца работодатель может удержать суммы, которые не компенсированы трудом, но получены как аванс. Есть лишь некоторые допустимые исключения из этого правила.

Взыскание части суммы недопустимо, когда используются некоторые основания, указанные в ТК РФ.

Цель для любого удержания – погасить долг, возникший перед работодателем, поскольку суммы не были фактически отработаны. Их выдавали сотруднику при условии, что в будущем будут компенсированы. Но к увольнению одна из сторон нарушает данное условие. В результате чего одна сторона получает необоснованное обогащение, а вторая терпит убытки.

Как надо действовать?

Статья 138 ТК РФ содержит общие положения, которые запрещают проводить удержания из единственных средств для существования. Кроме того, говорится, что удержания по размеру не могут быть больше, чем 20% от заработка. Но ограничению подвергается только заработная плата. Оно не касается других выплат, которые к основной деятельности на работе никак не привязаны.

Многие специалисты считают, что подобные нормы не должны применяться, когда идет речь о неотработанных отпусках и удержания в связи с ними. Погашение долга возможно за счет любых средств. Кроме тех, которые невозможно использовать, согласно определенным законодательным нормам.

Для руководителя стоит указать три главных правила, на которые рекомендуется опираться:

Время отпуска

- Право на 28 дней отдыха сотрудник получает, если трудится на предприятии целый год, в сумме или непрерывно. Если отдых оформляется досрочно, то часть отпускных считается авансом, который предполагает процедуру возврата, если увольнение происходит в году, отработанном не до конца.

- Допустимо, когда сумма получается добровольно. Это легко решить даже при недостатке собственных средств работника. Работников нельзя принудительно заставлять вносить деньги в кассу предприятия. В том числе, путем задержки проведения окончательных расчетов. Такие действия могут быть признаны незаконными, и на руководство накладывается ответственность по материальным ценностям.

- Если работник отказывается, то и сам руководитель может отказаться, либо организовать взыскание через судебные органы.

В каждом конкретном случае руководитель должен обосновывать свое решение. Именно это позволит защитить себя, если возникнут дополнительные вопросы у проверяющих органов.

О вопросах налогообложения

Этот вопрос вызывает больше всего сложностей в бухгалтерской работе. Особенно, когда речь идет о пересчетах налогов с одной разновидности на другую. Начнем рассматривать вопрос более подробно.

При НДФЛ объект для налогообложения – это доход, полученный плательщиком, в любых разновидностях.

Согласно Налоговому Законодательству, налоговая база – это название характеристики для налогообложения, со стоимостным или физическим содержанием. Когда определяется эта база, то учитываются все источники, из которых поступают денежные средства. База по сборам не уменьшается из-за удержаний, даже если они назначены по решению суда.

Тонкости налогов

Отрицательный ответ будет дан на вопрос о том, необходимо ли пересчитывать доходную часть за тот же период, что и отпускные, полученные в виде аванса. При получении трудового вознаграждения считается, что доход реально получен в последний день месяца, на протяжении которого происходят начисления дохода. Когда были определены отпускные, организация уже провела все необходимые операции с налогом.

Получается, в любой ситуации НДФЛ уже удерживается с сотрудника заранее, при использовании нарастающего итога.

Приведет ли удержание к закономерному итогу в виде уменьшения базы ЕСН? Для предприятий в данном случае в качестве базы выступают выплаты и любые другие перечисления, связанные с соглашением трудового типа. Описанию действующих исключений из правила посвящена статья 238 НК РФ. Отдельного разговора из всех пунктов заслуживают компенсации по отпускам, оставшимся нереализованными.

Специалисты высказывают два взгляда. Согласно одному, удержания способствуют уменьшению. Второй строго противоположен первому. Многие склоняются именно к первому варианту. В этой группе принято считать, что выплатой в пользу сотрудников нельзя считать часть отпускных, удерживаемых работодателями.

Если на полученные ранее деньги уже определен ЕСН, его рекомендуют пересчитать. То же касается пенсионных взносов. Первоначально ЕСН платится на всю сумму, положенную работнику.

Что делать с ЕСН?

Если надо произвести корректировку, то это делается так:

- Сначала надо понять разницу между налоговой суммой, рассчитанной по базе, с использованием итога и нарастания в периоде отчетности до того, как произошло увольнение. И суммой ежемесячных платежей по авансу, уже перечисленных.

- Появление положительной разницы приводит к необходимости перевести в срок соответствующую налоговую сумму.

- Если же она отрицательная, то платежи в текущий момент зачитываются на будущее.

Именно к данной версии склоняется большая часть экспертов.

О запретах на удержание отпускных

Когда руководитель удерживает отпускные, он должен учитывать ограничения, введенные статьей 138 ТК РФ. Согласно первой части, 20% от заработной платы – максимум общего размера. Действие правила продолжается, даже если у самого сотрудника нет возражений против факта удержания денег.

Сумма задолженности может быть погашена добровольно, если размер переплаты отпускных при окончательном расчете превышает максимально допустимую сумму. Наличные можно вносить через кассу предприятия, допускаются и переводы на банковские счета.

Если же работник подобных шагов не предпринимает, то сумма может быть востребована только в порядке судебных разбирательств. Но судебная практика по этому направлению сложилась весьма противоречивая.

Точно известно, что удержания недопустимы, если при увольнении указана одна из следующих причин:

Уход в армию

- Смерть работодателя-ИП.

- Наступление форс-мажора, чьи признаки соответствуют российскому законодательству.

- Признание сотрудника нетрудоспособным на основании медицинских показаний.

- Призыв на воинскую службу. Это касается и альтернативного варианта.

- Восстановление на должности того, кто ранее занимал данную должность. Обычно это происходит после оформления соответствующего судебного решения.

- Отказ от перевода.

Порядок удержания излишне уплаченных отпускных

Удержание, как говорилось, производится в том же периоде, когда платятся сами отпускные. На весь процесс должно уйти не очень много времени. А этапы можно описать следующим образом:

- Начинается все с калькуляции по избыточной сумме, которая была выплачена в счет отпускных

- Издание приказа, подтверждающего завершение всех расчетов

- Ознакомление с приказом сотрудника, под личную подпись

- Сама процедура удержания

Важно соблюдать правила, связанные с очередностью. На первом этапе из заработной платы убираем НДФЛ. После этого переходят к задолженности, определенной на основании исполнительной документации. Только после этого высчитывается остальная часть долга. Обычно за данную функцию отвечает бухгалтерия.

Простить долг

У руководителя есть право на то, чтобы просто забыть о существующем долге. Обычно основание для подобного вывода – маленькая сумма. Например, если задолженность измеряется в копейках. В случае наличия других причин руководитель должен привести веские основания для своего решения.

Если со стороны самого руководства взыскательных мер не поступило, то долг висит на сотруднике до тех пор, пока не закончится срок исковой давности. Согласно общим правилам, он составляет не меньше трех лет. Его отсчет можно вести со дня получения информации относительно нарушенных прав. Но допустимо использовать непосредственный день увольнения. Используются и следующие сутки после принятия решения судом о том, что взыскание отменяется.

Налоги и страховые взносы: правила учета

Конкретные действия зависят от того, как ведет себя руководитель по отношению к дебиторской задолженности. Ситуация может развиваться по следующему сценарию:

- Погашение в последний день работы полностью.

- Отказ в возврате долга со стороны работодателя.

- Задолженность прощена, и не учитывалась при окончательном расчете.

- Окончание срока по давности подачи иска.

Ситуация с погашением

В периоде представлений не нужно ничего исправлять. Корректировка проводится в период, когда организуется само увольнение.

- Налог на прибыль. Возвращенная сумма учитывается как часть внереализационных доходов. Ведь ранее они уже были учтены при формировании базы.

- НДФЛ. Когда заработная плата выдавалась, НДФЛ уже был учтен со стороны руководства.

При совпадающем периоде увольнения и удержания у руководителя есть право произвести зачет НДФЛ, удержанного свыше существующих норм.

Оплата налогов

При исчислении используют итог, сопровождаемый нарастанием. Налоговая сумма – это разница между НДФЛ, который начисляется и платится с момента начала периода отчетности. Если допущена ошибка, то НДФЛ может быть уменьшен в зависимости от расчетов, проведенных ранее.

Доходы, полученные налогоплательщиком, предполагают совершение действий, состоящих в расчете и выплате. В случае налогового агента как источника, и зачета сумм, которые рассматривались ранее. Правило не обходится без исключений, но они не включают ситуации с авансовыми расчетами.

Процедура возврата проводится, если сотрудник увольняется за другой налоговый период.

В качестве ошибки не воспримут ситуацию, когда с работника удержаны выплаты за текущий период отчетности, но они излишне удержаны за предыдущие отрезки во времени. Ведь в каждом периоде сумма определялась отдельно, как сложение всех факторов, действующих именно на данный момент. Потому и вносить изменения в документы по прошлым периодам не надо.

Подведем итог:

- Характерно уменьшение базы для страховых отчислений по суммам отпускных, которые были удержаны или возвращены, а также связаны с зарплатой.

- Но это решение будет ошибочным при исчислении базового уровня для показателей в связи с прошлым периодом отчетности, за который и проводилась выплата аванса.

Но работодателю придется скорректировать следующие формы, если окончательный расчет привел к образованию отрицательной суммы по доначислениям:

- СЗВ-6-2.

- СЗВ-6-1.

Эти отчетные формы сдаются в Пенсионный фонд, вместе с другими сведениями на тот отчетный период, в котором были удержаны неотработанные дни. Главное требование – соответствие между данными в форме АДВ-6-2 и РСВ-1.

Если долг не может быть взыскан

По невозможности взыскания суммы ее нельзя учитывать во время определения базовой части прибыльного налога, которая облагается сборами. Ведь данная процедура не будет соответствовать требованиям по экономической обоснованности затрат.

Не надо корректировать НДФЛ, данные по страховым взносам. Их начисление в месяц выплаты не будет считаться правомерным.

При прощении долга

Правила расчета

Налог на прибыль. Расходы не учитываются, если идет речь о налогооблагаемой базе. Но обоснованным шагом будет считаться отнесение к расходам отпускных, которые выплачивались в момент оформления отпуска. В таком случае нет необходимости проводить перерасчеты по прошлым периодам.- Проведен учет налога в полном объеме. Когда долг прощают, у работника не возникает дополнительного дохода, который можно облагать НДФЛ.

- Взносы страхового типа. Данная ситуация так же не предполагает их корректировок.

Когда истекает срок давности

Затраты на оплату отпуска первоначально принимаются на учет как часть в расходах по оплате труда. Потому руководители не имеют право повторно проводить операцию с денежными средствами. Отсюда вытекает невозможность принятия к учету самой задолженности, если давность по искам уже закончилась. Можно провести лишь списание, за счет чистой прибыли предприятия.

Дополнительные правила. Обращение в суд

Через суд

Официальная позиция суда по подобным вопросам описывается так. В законодательстве нет оснований для обращения к судебным инстанциям, чтобы они взыскали суммы в связи с днями отпуска без отработки. Исключение – ситуации, когда была допущена счетная ошибка, или когда сами контролирующие органы признали, что причиной превышения норм стало именно поведение сотрудника, связанное с нарушением действующих правил.

Взысканию не подлежит как сама заработная плата, так и другие платежи, у которых схожее назначение. Это положение обязательно учитывается судами, которые имеют лишь общую юрисдикцию. Свою позицию трудно будет доказать, даже если сам сотрудник письменно согласился выплатить компенсацию, но обязательство свое так и не выполнил.

Оформление и выпуск приказа

Без него невозможно потребовать сумму за время отдыха, фактическая отработка по которому отсутствует. Отметка о согласии работника при этом не относится к обязательным требованиям. Если средств не хватает для возврата, то излишек предлагается вернуть напрямую, через кассу предприятия. При отказе от сотрудничества можно обращаться в судебные инстанции.

К содержанию документа в таком случае предъявляется ряд требований. Их соблюдение позволит провести процедуру без нарушения законодательства:

- В теле документа нужно четко и ясно объяснить, почему именно возникла необходимость в удержании

- Как уже говорилось, отметка о согласии не требуется. Потому как спрашивать у самого работника ничего не нужно

- Обязательно указание точной суммы к удержанию

- Для расчета используют стандартные схемы, по которым определяется и сумма отпускных

Кроме того, есть и реквизиты обязательные для любых документов подобного рода:

Составление приказа

- Дата подписания.

- Наименование и должность, ФИО ответственного лица.

- Приведение ссылок к статьям в действующем законе.

- Причина удержания и величина. Допустимо использование кратких описаний ситуации.

- Наименование.

- Адрес, по которому составлялся документ, вместе с датой.

- Порядковый номер.

- Наименование организации в полной форме.

Когда увольняют в связи с сокращением

Если главная причина увольнения – ликвидация либо реорганизация предприятия, то компенсации в полном размере выплачиваются всем работникам, которые проработали более пяти с половиной месяцев. Перерасчет и удержание проводятся с учетом данного факта.

Основной документ для решения данного вопроса был принят более 70 лет назад, но его положения во многом до настоящего времени сохраняют актуальность. Это касается положений, которые не противоречат действующей версии законодательства.

Чтобы работник был в курсе того, что происходит с его финансами, второй стороне отдают специальный расчетный листок, где указана подробная информация. В документе пишут о разновидности операции и точной сумме.

В настоящее время само удержание излишне выплаченных компенсаций возможно только в отдельных ситуациях, описанных в законодательстве. Перед проведением процедуры необходимо подробно ознакомиться с существующими нормативами. Тогда меньше вероятность того, что будут допущены ошибки либо возникнут другие конфликтные ситуации.

Лучший вариант – когда стороны соглашаются мирно о возмещении сумм. Например, когда работник добровольно возвращает все в кассу. Но на принуждение в таких ситуациях ни у кого права нет. Если работник не дает согласие, то руководитель может простить долг либо обратиться в суд с требованием о его погашении. Но не все соглашаются на это, поскольку процедура всегда связана с дополнительными тратами.

Суд может принять решение, согласно которому удержание составляет больше 50 или даже 70% от общей суммы по зарплате. Подобные ситуации описываются в законодательных нормах, и не будут считаться удержанием по избыточным суммам в отпускных. При этом надо помнить, что подобные действия относятся к правам работодателя, но не к его непосредственным обязанностям.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Удержания за использованный авансом отпуск при увольнении

Отгулянный авансом отпуск не является основанием для удержания работника при выраженном им желании увольнения. Увольнение по собственному желанию это не единственная причина преждевременного расставания с работником, который отгулял свой отпуск авансом. Во всех случаях работодатель имеет право удержать выданные заблаговременно средства.

Произвести взыскания не так просто как кажется на первый взгляд (даже если работник сначала уходит в отпуск, после чего — сразу же увольняется: особенности такого варианта описаны здесь). Данная процедура требует знание законодательства и правильного подхода.

Что делать если сотрудник отгулял отпуск авансом и увольняется?

Окончание трудовых взаимоотношений подразумевает полный расчет с увольняющимся. В расчетные выплаты входят заработная плата за отработанный период, а также компенсация за отпуск. В случаях, когда отпускные выплаты производились авансом, необходимо произвести удержание, из произведенных работнику начислений. Данное право работодатель приобретает на основании закона закрепленного в статье 137 ТК РФ.

Для возврата отпускных, выплаченных заранее, необходимо придерживаться законодательных норм. Работодатель должен знать, что есть случаи, когда произвести взыскание выданной компенсации невозможно.

В этот перечень входят следующие случаи:

- Ликвидация организации;

- Производимые на предприятие сокращения;

- При смене руководящего состава из-за перемены собственника фирмы;

- В результате смерти сотрудника;

- Призыв в армию;

- Получение нерабочей группы инвалидности.

Данный перечень не окончателен, он включает в себя лишь самые распространенные основания.

К слову, о том, как удерживается НДФЛ с аванса в 2018 году (какие изменения в законе), написано в этом материале.

Возврат отпускных при увольнении работника отгулявшего отпуск авансом в 2018

Работодатель должен при удержании обращать внимание на содержание статьи 138 ТК. В ней идет речь о максимальных размерах удержаний, за использованный авансом отпуск.

При увольнении, наниматель вправе удержать лишь незначительную часть начисленного к выплате – пятую часть. В отдельных случаях можно производить удержание половины начисленной суммы.

Сотрудник имеет право добровольно вернуть разницу сумм на счет организации. Бухгалтеру не стоит забывать, что добровольный возврат влечет за собой полный перерасчет НДФЛ.

О том, как проводятся удержания из заработной платы в 2018 году (по ст 137 ТК РФ), рассказано здесь.

Приказ на удержание отпускных за отпуск выданный авансом при увольнении

Использованный авансом отпуск подлежит удержанию, только с письменного одобрения руководства. Директор фирмы подписывает приказ об удержаниях с увольняющегося.

Для этого бухгалтерия подает служебную записку с точными расчетами по:

- Количеству отпускных дней, которые не были отработаны;

- Размеру авансом выплаченной компенсации.

На ее основании директор издает приказ, освещая в нем перечень следующих вопросов:

- Обоснование удержаний. Здесь указывается причина – увольнение сотрудника и полученные наперед дни, с указанием их количества;

- Распоряжение к главному бухгалтеру об удержании сумм;

- Уточнения по поводу размера суммы с отсылкой на статью 138;

- Возложение контроля за исполнением поручения.

Приказ подлежит обязательному письменному ознакомлению всех указанных в нем лиц.

Скачать образец приказа

Расчет компенсации за использованный отпуск авансом при увольнении

Для расчета взыскания выплаченной ранее компенсации бухгалтер должен иметь под рукой следующие данные:

- Дату начала и конца отпускного периода увольняющегося;

- Количество положенных дней отдыха данному сотруднику;

- Количество отгулянных дней;

- Рассчитанный среднедневной показатель дохода за последние два года.

Имея данные показатели не сложно рассчитать необходимую к уплате компенсацию. Для этого проводим следующие расчетные действия:

- Выясняем разницу между количеством отгулянных дней и положенными за отработанный период днями;

- Полученную разницу умножаем на среднедневной показатель.

Посчитанная сумма сравнивается с суммой начисленных выплат. Следует помнить о законном барьере для вычислений.

Удержание за использованный авансом отпуск при увольнении – НДФЛ за удержания

В случаях, когда работник добровольно возвращает переплаченные ему деньги за отгулянный отпуск, бухгалтер обязан произвести ряд действий.

Возвращенные деньги на счет предприятия автоматически прекращают быть начисленным доходом сотрудника. Соответственно все взятые с него налоги за эту сумму следует вернуть. Организация также имеет право вернуть себе средства уплаченные за НДФЛ.

Для этого производиться перерасчет выплат и документы направляются в налоговые органы, которые впоследствии возвращают эти средства.

Правильность расчетов при увольнении позволяет нанимателю избежать ненужных судебных разбирательств. По судебной статистике такие дела не имеют положительной динамики при рассмотрении.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):www.samso.ru

Удержание за использованный авансом отпуск при увольнении в 2019 году

Согласно ТК РФ, каждый работник имеет законное право на оплачиваемый отдых. Продолжительность отпуска зависит от многих факторов. Однако при этом закон устанавливает конкретную минимальную планку – 28 дней. Вместе с тем право на оплачиваемый отпуск работник получает через 6 месяцев после начала работы на предприятии или в организации. Впрочем, здесь возможны и иные варианты. Работник вправе уйти в отпуск, не отработав полгода. Основанием для этого могут стать:

• статья 122 ТК РФ;

• соглашение сторон.

Обратите внимание, что работник получает отпуск, по сути, авансом. Даже если он ушел отдыхать через полгода после начала трудовой деятельности на предприятии, еще 6 месяцев остаются неотработанными.

Между тем после отдыха сотрудник вполне может принять решение об увольнении. Такая ситуация таит в себе определенные риски для работодателя. Ведь сотрудник получил отпускные в полном объеме, то есть за год работы. Соответственно, возникает необходимость взыскать с работника излишне уплаченные средства. Однако иногда сделать это достаточно проблематично.

Читайте также: Удерживаются ли алименты с отпускных и сумма

Удержание за использованный авансом отпуск при увольнении – особенности процедуры

Давайте более детально разберемся с тем, как работодатель может в такой ситуации вернуть деньги, которые были получены работником незаслуженно. Самый простой вариант – добровольный возврат денежных средств работником. При этом следует учитывать, что руководство предприятия или организации не имеет права давить на сотрудника или угрожать ему. Получается, что возврат денег – это решение, которое увольняющийся работник должен принять добровольно.

Вместе с тем далеко не все сотрудники соглашаются решить возникшую проблему мирным путем. Работодатель в такой ситуации может обратиться в суд. Однако здесь также есть определенные ограничения. Например, исключением в данном случае является ситуация, когда работника призывают в армию, и увольняется он именно по этой причине. Кроме того, принудительное взыскание средств невозможно и в ряде других случаев. Это, например, утрата работником трудоспособности из-за возникших проблем со здоровьем, в том числе и полученной инвалидности, сокращение штатов, прекращение деятельности организации.

Также работодатель не имеет права обращаться в суд в случае смерти уволившегося сотрудника. Есть здесь и другие ограничения, предусмотренные законодательством. Например, работодатель не может обратиться в суд в ситуации, когда увольнение стало следствием восстановление на прежней должности ранее уволенного сотрудника на основании решения КТС или суда. Не допускает таких обращений закон и в ряде других ситуаций.

Читайте также: Возможна ли замена отпуска денежной компенсацией

Обратите внимание еще на один важный момент. Согласно ТК РФ, удержание с работника, принявшего решение уволиться с занимаемой должности после того, как он отгулял взятый авансом отпуск, имеет определенный предел. В частности, оно не должно превышать 20 процентов от заработной платы. Иными словами, удержать с работника можно лишь определенную сумму. Все что больше 20 процентов от зарплаты, вернуть без добровольного согласия сотрудника не получится. Деньги реально перевести разными способами. Это можно сделать, например, перечислив средства на счет предприятия или организации или внести требуемую сумму наличными в кассу.

Как видим, для работодателей в данном случае предусмотрены достаточно жесткие рамки. Именно поэтому предоставление отпуска авансом несет в себе определенные риски. Теперь давайте разберемся непосредственно с тем, каким образом можно вернуть выплаченные ранее излишние отпускные. В первую очередь в такой ситуации необходимо определиться с конкретной суммой. Здесь понадобятся соответствующие подсчеты. В частности, нужно установить количество месяцев (полных), за которые работнику полагается отпуск. Ничего сложного здесь нет. Сами по себе подсчеты очень простые.

Следует учитывать, что итоговым результатом должно стать целое число. Поэтому здесь придется округлять в большую или меньшую сторону. Причем в данном случае следует придерживаться определенного правила. Если отработано меньше 14 дней в месяце, то округляем в меньшую сторону, свыше – значит, в большую. После этого полученный результат следует умножить на 2,33. В итоге мы получаем количество дней отпуска, заработанных сотрудником. Это еще не все. Теперь берем фактический отпуск работника, и вычитаем из него полученный результат. Остаток – это и есть «лишние дни», за которые следует удержать отпускные. Сумма в данном случае определяется исходя из средней зарплаты сотрудника.

Следует учитывать, что итоговым результатом должно стать целое число. Поэтому здесь придется округлять в большую или меньшую сторону. Причем в данном случае следует придерживаться определенного правила. Если отработано меньше 14 дней в месяце, то округляем в меньшую сторону, свыше – значит, в большую. После этого полученный результат следует умножить на 2,33. В итоге мы получаем количество дней отпуска, заработанных сотрудником. Это еще не все. Теперь берем фактический отпуск работника, и вычитаем из него полученный результат. Остаток – это и есть «лишние дни», за которые следует удержать отпускные. Сумма в данном случае определяется исходя из средней зарплаты сотрудника.

После того как все подсчеты сделаны, руководство компании издает приказ об удержании денежных средств. В документе необходимо отобразить соответствующее распоряжение. Следует учитывать, что законодательство не предусматривает согласие на это самого работника. Поэтому в приказе соответствующей отметки не предусмотрено. Вместе с тем работника в обязательном порядке следует ознакомить с данным документом, причем под подпись. Кроме того, в отчетных документах делается соответствующий перерасчет.

Выплата «лишних» отпускных в такой ситуации — это вовсе не ошибочное действие предприятия или организации. Поэтому никаких изменений в налоговую декларацию вносить не нужно. В данном случае переплаченные денежные средства бухгалтерия, оформляя декларацию налога на прибыль, должна отнести к внереализационным расходам. Отдельно отметим отчет по пенсионным начислениям и ЕСН. Здесь налоговую базу периода, за который удержались отпускные, необходимо уменьшить на сумму возвращенных средств.

Читайте также: Можно ли взять отпуск раньше чем через 6 месяцев после вашего трудоустройства

Давайте кратко подытожим вышеизложенное. Итак, в некоторых случаях работодатель вообще не имеет права взыскать с увольняющегося работника излишние отпускные. Поэтому руководство предприятий или организаций весьма неохотно предоставляет работникам отпуск авансом. Кроме того, если законодательство разрешает взыскание, то все это следует надлежащим образом оформить, в том числе и составить соответствующий приказ с последующим ознакомлением с ним работника.

trudznatok.ru

Удержание за неотработанные дни отпуска при увольнении

Удержание за неотработанные дни отпуска при увольнении представляет собой процедуру, которая прямо допускается законодателем. Удержание за отпуск при увольнении происходит только в том случае, когда лицо использовало то или иное количество дней отдыха авансом. Кроме того, необходимы и иные дополнительные основания, позволяющие рассчитать зарплату, которую следует удерживать. Всё зависит от количества дней, взятых авансов при увольнении, и других причин, связанных с осуществляемой уволенным человеком деятельностью. Удержание за использованный авансом отпуск при увольнении также может быть запрещено при наличии на это оснований, а если и применяется, то должно проходить в соответствии с установленной процедурой и правилами расчёта.

Основания для удержания

Удержание при увольнении за предоставленный авансом отпуск не может быть осуществлено без причин и только по решению работодателя. Именно поэтому удержание за неотработанный отпуск будет происходить только при наличии тех обстоятельств, которые предполагает непосредственно закон. Отпускные при увольнении рассчитываются всегда, если человек не использовал дни отдыха. Обратный принцип действует в случае, когда лицо тратит отпуск авансом. Здесь также будет засчитываться каждый день до момента, пока человек не решит уволиться.

Для использования дней отдыха, в том числе когда производится удержание отпускных, сотрудник должен отработать не меньше полугода, в противном случае право на отпуск не возникает.

Наличие использованных дней отдыха у увольняющегося человека само по себе выступает причиной удержаний, но только если это использование было раньше положенного времени. Кроме того, всё будет зависеть от ряда обстоятельств, которые определят тот или иной вариант действий. Для того чтобы понять, как правильно удержать отпускные, следует обратиться к нормам закона, а именно статье 134 Трудового кодекса РФ, которая устанавливает рамки для работодателей в части отказа от выплат по отпускным, когда человек увольняется.

Опираясь на вышеуказанную норму, можно определить несколько обстоятельств для удержания положенной компенсации в случае прекращения работы.

Перечень их исчерпывающий:

- Удержание в счёт ранее выданного сотруднику аванса. Его выплата происходит с учётом заработной платы, но при увольнении без отработки такого аванса денежные средства будут вычтены в пользу работодателя.

- Удержание для погашения ранее предоставленного аванса, который должен был быть использован в рабочих целях, например, для командировки, но в итоге реализован не был. В редких случаях деньги возвращаются сразу. Обычно работодатель оставляет предоставленные средства у сотрудника, а в дальнейшем вычитает необходимую сумму из зарплаты.

- Удержание в результате ошибок, ранее совершённых при выплате сотруднику денежных средств. Сюда также можно отнести возврат денег работодателю, когда тот выплатил сотруднику средства в результате спора при увольнении, но комиссия признала работника виновным в этом споре.

- Удержание в случае использования человеком отпуска, который не был отработан полностью в соответствующий год. Здесь также важно установить точное количество дней, которые были использованы авансом.

Всегда возможна отмена удержания, если будут установлены основания для этого согласно трудовому закону. Решение об удержании должно быть принято в срок не позднее одного месяца после того, как прошёл период для возврата авансов и иных выплат. Важно также отсутствие оспаривания сумм и самого факта удержания со стороны сотрудника.

Излишние выплаты возвращаются работодателю во всех случаях, кроме начисления зарплаты. Она не может быть удержана.

Заработная плата выступает той выплатой, которая неотчуждаема у работника. Однако исключениями выступают случаи, когда была ошибка при расчёте заработной платы, она была выплачена сотруднику, а тот осуществлял неправомерные действия для этого, что установлено судебным органом. А также когда комиссия признала работника виноватым в споре с его работодателем, из-за чего и произошло увольнение, а зарплату ранее уже начислили.

Запрет на удержание

Когда человек увольняется, ему всегда предоставят ряд выплат, положенных по закону. Существуют обязательные начисления в виде зарплаты и компенсаций и дополнительные. Отпускные – обязательные платежи. Несмотря на то что закон позволяет удержать их в случае наступления определённых обстоятельств, определяются также положения, которые, напротив, накладывают на подобное мероприятия запрет.

Очень многое в вопросе, как удержать деньги за отпуск, зависит от того по каким причинам увольняется работник. Не всегда факт использования дней отдыха авансом при увольнении способен повлечь за собой лишение человека его выплат. Выделяют некоторое количество обстоятельств, которые формируют запрет на рассматриваемые действия. К ним могут относиться как определённые виды причин увольнения, так и форс-мажорные ситуации, не позволяющие лишить человека его средств.

Необходимо опираться только на положения трудового закона. Если в ТК РФ основание для удержания не предусмотрено, и нет прямого запрета на это, то лишить выплат лицо всё равно будет нельзя.

Говоря о конкретных запретах на удержание, в первую очередь важно отметить основные варианты обстоятельств, ограничивающих действия работодателя в данной части отношений с сотрудником.

Относят к ним следующее:

- Сотрудник отказался перейти на иную работу, но по состоянию своего здоровья или из-за того, что работодатель сам не может предоставить такую возможность.

- Прекращение работы организации, мероприятия по сокращению сотрудников или же смена владельца компании, повлёкшая за собой увольнение прежнего руководства.

- Решение о восстановлении на работе того или иного сотрудника после увольнения. Принять его может либо инспекция труда, либо суд.

- Призыв человека на службу. Учитывается и альтернативный вариант несения службы.

- Получения лицом статуса нетрудоспособного, что подтверждается медицинскими показаниями.

- Форс-мажорные ситуации, которые являются таковыми только в соответствии с законодательством.

- Смерть работодателя, если он выступал в качестве индивидуального предпринимателя.

Данные запреты напрямую зависят от причин увольнения. Если будет установлено хотя бы одно из вышеуказанных обстоятельств, то удержание отпускных окажется невозможным.

Относительно форс-мажоров закон определяет, что такие ситуации также должны быть точно установлены. Особенность данной категории обстоятельств в том, что причины увольнения не являются инициативой одной из сторон. Ни работодатель, ни сам работник никак не могут повлиять на причины, по которым отношения должны прекратиться, соответственно, никаких удержаний также быть не может. Форс-мажором признаются различные стихийные бедствия, военные действия, катастрофы, какая-либо крупная авария, эпидемия или иные подобные ситуации.

Если то или иное обстоятельство не признаётся Правительством РФ как форс-мажор, то применять его в качестве основания для запрета недопустимо.

Помимо прямых запретов на удержание, существуют также и ограничительные рамки, отражённые в отдельной статье 138 трудового закона. Данная норма указывает, что даже если работодатель и может удержать отпускные, то не всю выплаченную ранее сумму. По общему правилу взыскание должно составлять не больше двадцати процентов. Однако предполагаются и исключения, позволяющие лишить работника половины выплаты. При этом всё должно быть обосновано, иначе в итоге работодатель будет иметь проблемы при перерасчёте средств и уплате налогов.

Расчёт удержания

Увольнение работников может происходить в разное время, и не всегда использованные дни отдыха остаются полностью отработанными или же, напротив, нередко имеются дни, которые не были реализованы как отпуск. В первом случае предполагается удержать у человека те отпускные, что он получил, по крайней мере, часть из них, а во втором, напротив, выплатить ему компенсацию. При этом всегда следует придерживаться определённого порядка расчёта, особенно когда речь заходит об удержании денег.

Порядок расчёта предполагает использование специальной системы ЗУП, которая подразумевает возможность осуществлять и назначение зарплат, и управление персоналом.

Всеми расчётами должна заниматься бухгалтерия. Даже при удержании необходимо учитывать все причитающиеся суммы, соблюдать лимит по взысканию в двадцать процентов и уплачивать налоги с получаемых сумм. Важным процесс расчёта является и для работника. Если его долг по отпуску выше положенной суммы в двадцать процентов, то он может добровольно вернуть средства.

Порядок определения суммы, которая подлежит удержанию, предполагает прохождение нескольких шагов, к которым относят следующее:

- Установление дней отпуска, которые не были отработаны. Для этого необходимо определить дни, причитающиеся в течение конкретного года работы. Далее разделить их количество на двенадцать и умножить на число отработанных месяцев. После этого полученный результат вычитается из общего количества дней отдыха, которые были получены за период всей работы. Итоговый показатель и будет определять неотработанные дни. Важно помнить, что если был отработан неполный месяц, то его учитывают, только если прошла его половина.

- Расчёт суммы отпускных, которые не отработаны. Для этого потребуется всего два показателя: полученное ранее количество неотработанных дней отдыха и средний заработок. Он берётся за год, в котором происходит увольнение, а если число неотработанных дней выше заслуженного отпуска, то тогда используются показатели и за прошлые года работы. Далее для установления суммы удержания количество дней умножается на среднюю зарплату, что и формирует конечный результат. Средний заработок должен быть известен, так как по нему начислялись отпускные.

Данный порядок общий, и предусматривается на случай, если работник стабильно получал один и тот же оклад без каких-либо изменений. Однако существуют и другие ситуации.

Встречаются случаи, когда на протяжении всего времени работу у сотрудника заработная плата либо уменьшалась, либо увеличивалась. Данный фактор, соответственно, влияет на средний размер оклада и на все положенные выплаты. В этом случае очень важно определить коэффициент, по которому изменялся размер заработка. Он позволит при необходимости увеличить или уменьшить сумму удержания. В таких расчётах надо умножать количество неотработанных дней и на первоначальный средний заработок, и на тот, что был увеличен на соответствующий коэффициент, а также число неотработанных дней, что зафиксировано после повышения оклада.

Все начисления должны быть отражены в отчётности перед налоговой службой. Кроме того, обязательно платить налог, в том числе с переплаченных сотруднику денежных средств.

Что делать с налогами, если в итоге производится удержание? Излишне выплаченный аванс не является нарушением закона или ошибкой. Всё было правомерно на момент получения отпуска, а значит, никаких ошибок в документах и начислениях нет. В такой ситуации направлять какие-то исправления или корректировки в налоговую нет необходимости. Все нюансы будут отражены при оформлении увольнения, в том числе информация об удержании средств.

Однако следует позаботиться о том, чтобы излишне уплаченные налоги были учтены. Это происходит на последнем этапе, а именно закрытие долга, которое осуществляется либо за счёт действий по удержанию со стороны работодателя, либо за счёт добровольного покрытия долга сотрудником. Для возврата лишнего налога достаточно направить заявление в налоговую, приложив справку о доходах, после чего определённая сумма будет зачтена при погашении долга. На это у сотрудника есть всего десять дней, иначе вернуть налог не получится.

Порядок удержания

Когда необходимо лишить лицо части выплаченных средств в процессе работы, не нарушая при этом нормам закона, следует соблюдать конкретно-определённый порядок действий. В первую очередь, конечно, необходимо установить наличие обстоятельств, которые вынуждают работодателя удерживать денежные средства у своего сотрудника. Для этого достаточно обратиться к норме закона. И если такие причины найдены, то можно переходить к процедуре уменьшения выплат при увольнении.

Удержание всегда производится на стадии увольнения работника и касается только тех выплат, что положены ему в такой ситуации в части отпускных.

Процедура по удержанию средств в связи с тем, что неразрывно связана с увольнением, включает в себя схожие действия.

Чтобы лишить человека его выплаты, не нарушив при этом трудового закона, необходимо пройти следующие этапы:

- Основания увольнения. Их определение обязательно и важно. В зависимости от того, по каким причинам человек прекращает работу, будет установлено, имеется ли запрет на удержание денег или нет. Когда существуют исключительные основания, то достаточно просто уволить лицо, когда же их нет, то возможен вычет средств.

- Установление неотработанных дней на отдых. Если человека всё же предстоит уволить, то нужно определиться с его отпуском и авансовыми платежами. Наличие неотработки по этим пунктам и станет причиной для удержания.

- Приказ. Данный документ необходим, поскольку подтверждает решение об увольнении. В нём указывается информация об основаниях, по которым увольняется человек, а также дата, с которой его деятельность прекращается. Данная информация также будет иметь значение при расчёте удержания.

- Расчёт. В стандартной ситуации человеку на руки выдают его зарплату и компенсацию за отпуск, который не был использован. Когда необходимо оформить удержание, то следует сначала рассчитать его. Это делается по предложенной выше схеме. Оставшиеся денежные средства за вычетом удержания должны быть переданы сотруднику. Возможно, что долг не будет погашен полностью, тогда следует договориться с работником о его возврате, поскольку официально размер удержания не может быть больше двадцати процентов от положенной суммы.

- Возврата налога. На данном этапе сотрудник сам должен обратиться в налоговую. Так излишне уплаченные налоги будут зачтены в пользу имеющегося у него долга.

Как только вся процедура пройдёт, лицу должна быть выдана его трудовая книжка, после чего человека можно считать официально уволенным.

Возможны ситуации, когда работник имеет право обжаловать решение работодателя о взыскании с него денег. В первую очередь следует обратиться в инспекцию труда, где комиссия должна будет рассмотреть спор. В случае если его признают правым в споре, работодатель обязан будет вернуть начисления обратно своему сотруднику. Чаще всего такое возможно лишь при незаконном увольнении, что влечёт за собой возврат лица на работу. Сам же работодатель, имея непогашенный долг своего бывшего сотрудника, имеет несколько вариантов действий: обратиться в судебные органы, договориться с работником или простить долг.

Таким образом, законодатель не запрещает работодателю при необходимости взыскать со своего сотрудника излишне выплаченные ему средства. Однако следует помнить о возможных запретах, прямо указанных в законе.

potrebitely.com

Удержание за использованный авансом отпуск при увольнении

Статьи под номером 122 и 115 Трудового Кодекса Российской Федерации гласят, что компания должна предоставлять своим работникам отпуск, длина которого равняется двадцати восьми дням. Эти дни полагаются работнику за год работы. Если работник числится на своем месте первый год, то возможность воспользоваться отпуском у него возникает по истечении полугода трудового стажа в данной компании. Трудовой Кодекс Российской Федерации не препятствует тому, чтобы отпуск был выдан работодателем и ранее указанного срока. Соглашением сторон можно добиться и этого. В случае же увольнения до истечения года, с работника может быть произведено удержание денежных средств.

По соглашению сторон сотрудник может получить отпуск ранее, чем через пол года

По соглашению сторон сотрудник может получить отпуск ранее, чем через пол годаУдержание за использованный отпуск

Статья под номером 137 Трудового Кодекса Российской Федерации определяет, что в случае увольнения сотрудника, который не доработал в компании год, а до этого авансом воспользовался положенным оплачиваемым отпуском, данный работодатель может по закону вычесть из зарплаты сотрудника денежные средства в виде отпускных, которые не были отработаны. Такое удержание производится, как правило, при выплате финальной заработной платы уходящему сотруднику. По нормам ТК РФ, данное удержание за неотработанные отпускные – это не обязанность компании, а ее право. То есть, работодатель вполне может и не потребовать компенсации в данном случае. Статья под номером 137 Трудового Кодекса Российской Федерации перечисляет все возможные случаи, когда из заработной платы работника могут быть удержаны работодателем какие-либо денежные средства:

- Когда возмещается аванс, который был выдан сотруднику и который не был им отработан

- Когда возмещается аванс, который был выдан сотруднику в связи с командировкой или переводом на другую должность, переводом в другую географическую местность

- Когда удерживается определенная денежная сумма, которая была ошибочно переведена данному сотруднику ранее

- Когда происходит удержание в связи с излишними выплатами сотруднику, когда судебные органы пересматривают решение и устанавливают вину последнего в нарушении трудовых норм либо в простое производства. Последние два пункта регулируются статьями под номерами 155 и 157 Трудового Кодекса Российской Федерации соответственно

- Удержание с сотрудника за использованный авансом отпуск при увольнении. Данный вычет из заработной платы увольняющегося сотрудника не производится, если увольнение происходит по причинам, описанным в статьях 77, 81 и 83 Трудового Кодекса Российской Федерации

При увольнении работодатель имеет право удержать денежные средства из расчета за отпуск предоставленный авансом

При увольнении работодатель имеет право удержать денежные средства из расчета за отпуск предоставленный авансомКогда удержание за неиспользованный отпуск не может быть совершено

Последний пункт требует некоторой расшифровки и некоторого пояснения. В нижеперечисленных случаях удержание за неиспользованный авансом отпуск при увольнении не производится:

- Когда сотрудник отказывается перевестись на другую должность, которая предписывается ему медицинским учреждением по состоянию здоровья. Этот случай описывается в статье под номером 77 Трудового Кодекса Российской Федерации

- Когда происходит ликвидация компании или индивидуальный предприниматель прекращает свою работу. Этот случай предписывает статья под номером 81 Трудового Кодекса Российской Федерации

- Когда происходит сокращение численности работников компании или сокращается штат. Данный случай также описан в Трудовом Кодексе РФ в статье 81

- Когда происходит смена владельца имущества компании. Этот случай действует для руководителя компании, главбуха компании и так далее. Этот вариант развития событий также регулирует статья 81 Трудового Кодекса РФ

- Если сотрудник призывается на срочную службу в Российскую Армию либо уходит на альтернативную гражданскую службу. Этот случай описан в статье 83 Трудового Кодекса Российской Федерации

- Если бывший сотрудник данной компании восстанавливается на прежней должности в связи с решением судебных органов или ГИТ. Данная норма отражена во втором пункте статьи под номером 83 Трудового Кодекса Российской Федерации

- В том случае, когда сотрудник официально признается медицинскими учреждениями нетрудоспособным .Эта норма прописана также в статье под номером 83 Трудового Кодекса Российской Федерации

- Если умирает сотрудник либо работодатель, который является физическим лицом. И судебные органы официально признают данный факт. Данный случай указан в Трудовом Кодексе РФ в той же статье под номером 83

- Когда возникает чрезвычайная ситуация, при которой трудовые договоренности не могут быть соблюдены. То есть факт наличия чрезвычайного положения в стране должно быть официально подтверждено Правительством Российской Федерации либо отдельным государственным органом данного региона. Эта норма прописана также в статье 83 Трудового Кодекса Российской Федерации

В случае увольнения сотрудника, например, по собственному желанию или по соглашению сторон, удержания за использованный авансом отпуск будут производиться. Но в полном размере получить денежную компенсацию работодателю будет непросто: лишь двадцать процентов от общей суммы заработной платы сотрудника подлежит удержанию.

Причины удержания заработной платы

Причины удержания заработной платыИ только три пункта позволяют сделать данную компенсацию работодателю в полном размере:

- Когда сотруднику была выплачена некорректная заработная плата из-за просчета и ошибки

- Когда сотрудника официально признают судебные органы виновным в простое производства компании

- Когда излишки по заработной плате были перечислены из-за неправомерных действий сотрудника

Если данный случай не попадает под эти три пункта, то работодатель может надеяться только на возврат денежных средств по добровольному согласию уволенного сотрудника.

Удержание за использованный авансом отпуск при увольнении по сокращению

Статья под номером 81 Трудового Кодекса Российской Федерации регулирует данный вопрос. Как было уже сказано выше, при сокращении численности работников или при сокращении штата удержание за неотработанный отпуск работодателем не может быть совершено. Если такой факт имеет место быть, то сотрудник может по закону обжаловать данное решение.

uristexpress.ru

| нашел я это постановление вот оно Зарегистрировано в Национальном реестре правовых актов ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ О ВНЕСЕНИИ ИЗМЕНЕНИЙ И ДОПОЛНЕНИЙ В ИНСТРУКЦИЮ О ПОРЯДКЕ На основании Положения о Министерстве труда и социальной защиты Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1589 «Вопросы Министерства труда и социальной защиты Республики Беларусь», в редакции постановления Совета Министров Республики Беларусь от 7 февраля 2005 г. N 127 Министерство труда и социальной защиты Республики Беларусь ПОСТАНОВЛЯЕТ: Первый заместитель Министра М.А.ЩЁТКИНА и оно просто напросто указывает как бухгалтерии удерживать… Так что Ваша бухгалтерия категорично не права. |

kadrovik.by

Удержание за использованный авансом отпуск при увольнении ндфл. lawyertop.ru

Удержание за неотработанные дни отпуска при увольнении

Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации. Бухгалтеру придется поднять сведения о среднедневном заработке, исходя из которого работнику оплатили отпускные дни. Расчет этого показателя уже был произведен ранее (перед уходом работника в отпуск).

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

Возвращается ли ндфл при удержании компенсации за отпуск использованный авансом

Нужно ли составлять приказ? Приказ об удержании излишне выплаченной суммы отпускных при увольнении необходимо оформлять работодателю, дабы обезопасить себя от споров и судебных разбирательств с бывшим сотрудником. Общепринятой формы приказа нет, поэтому его составление считается произвольным для каждой организации.

Предоставленный авансом отпуск при увольнении до отработки 12 месяцев дает работодателю право на удержание за отпуск при увольнении. Ведь отпускные рассчитываются за весь период, т. е. за 28 дней, которые положены сотруднику раз в год, но год в таком случае так и не был отработан, хотя отпуск уже использован. Подписывайтесь на нашканал в Яндекс.Дзен! Подписаться на канал Когда действует запрет на удержание отпускных? Излишне выплаченные отпускные за полученный авансом отпуск работодатель может удержать из заработной платы увольняющегося сотрудника, за исключением нескольких случаев. Так, согласно абз. 4 ч. 2 ст.

Удержание за использованный авансом отпуск при увольнении

Излишне выплаченные отпускные за полученный авансом отпуск работодатель может удержать из заработной платы увольняющегося сотрудника, за исключением нескольких случаев. Так, согласно абз. 4 ч. 2 ст. 137 кодекса, удержание при увольнении за предоставленный авансом отпуск не может быть произведено, если сотрудник увольняется по причине:

Удержание за использованный авансом отпуск при увольнении может быть произведено работодателем при наличии на то законных оснований. Для того же, чтобы знать, в каких случаях возможно удержать сумму излишне выплаченных отпускных и как это сделать, полезно будет ознакомиться с нашей статьей.

Удержание за использованный авансом отпуск при увольнении

Когда физлицо отказывается возвращать средства, взыскать сумму работодатель может только в судебном порядке. Так как сложившаяся судебная практика по этому вопросу отличается противоречивостью, рекомендуется завершать все расчеты при увольнении сотрудников. Избежать удержаний по отпускам, предоставленным авансом за следующий год, можно с помощью подписания соглашения о прощении задолженности. При этом у работодателя возникает необходимость исключения величины таких расходов из обоснованных – соответствующие разъяснения содержит письмо УФНС по г. Москве № 20-12/061148 от 30.06.08 г. Это ведет к обязательной корректировке налога с прибыли. Пересчитывать страховые взносы не требуется (письмо Минфина № 03-03-05/85 от 23.04.10 г.).

Согласно ст. 122 ТК право на ежегодный отпуск возникает у физлица спустя полгода после начала деятельности по трудовому договору, а при согласовании с работодателем, – и ранее обозначенного срока. Длительность очередного отдыха не может быть менее 28 календарных дней (ст. 115). В случае расторжения взаимоотношений по инициативе сотрудника компания может удержать при увольнении выданные суммы за отпуск, предоставленный авансом.

Как получить удержание за неотработанные дни отпуска при увольнении

Нередко при увольнении сотрудник обнаруживает, что ожидаемая сумма за неиспользованный отпуск значительно меньше, потому что часть денег была вычтена за неотработанные дни прошлого отдыха. Как получается, что в момент увольнения работник оказывается должен компании – ответ довольно прост.

Если сумма долга перед компанией выше, можно попросить работника доплатить в добровольном порядке, либо подать на него в суд. Однако решение суда не обязательно будет в пользу работодателя. Остаток долга можно простить, составив соответствующий документ об этом.

Как рассчитать и — учесть долг работника за — неотработанные дни отпуска при увольнении

А как быть с НДФЛ? Ведь при выплате отпускных с работника удержали налога больше, чем нужно. Получается, что теперь надо часть налога ему вернуть? Так ли это и как заполнить справку о доходах физического лица по форме № 2-НДФЛ Приказ ФНС России от 17.11.2010 № ММВ-7-3/[email protected] в нашей ситуации, нам рассказали в Минфине России.

После того как работодатель принял решение об удержании отпускны х ст. 137 ТК РФ , он должен не позднее 10 рабочих дней письменно сообщить работнику о том, что с суммы отпускных за неотработанные дни отпуска был излишне удержан НДФЛ. А работник должен написать заявление на возврат излишне удержанного и перечисленного в бюджет НДФ Л п. 1 ст. 231 НК РФ .

Возможно ли по закону при увольнении удержание излишне выплаченных отпускных — правила возврата денег, оформление

Таким образом, проработав полгода, трудящийся имеет право уйти в полноценный оплачиваемый отпуск на 28 календарных дней, несмотря на то, что заработал за этот период только 14 дней. Оставшиеся две недели работнику предоставляются авансом, который он должен отработать в следующие шесть месяцев.

Важно указать в документе информацию о работнике (имя, фамилию, должность), количество неотработанных дней, сумму долга за неотработанный период. Также в конце должна быть пометка о том, что сотрудник ознакомлен с условиями, и его подпись для согласия с написанным в документе.

Удержание за неотработанные дни отпуска при увольнении: как оформить возврат отпускных за предоставленный отдых авансом, облагается ли ндфл данная сумма

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 1 июля 2014 года, а в январе 2015 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ). Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Удержание за неотработанные дни отпуска при увольнении должно производиться работодателем с учетом ограничений, установленных ст. 138 ТК РФ. Согласно ч. 1 статьи, их размер не должен превышать 20% суммы выплачиваемой заработной платы, даже если сам сотрудник не возражает против вычета большей суммы.

Удержания при увольнении за предоставленный — авансом — отпуск

С точки зрения методологии бухгалтерского учета позиция Минфина России в части корректировки затрат представляется правильной. Но вызывает сомнение аналогия с исправлением ошибок. Излишне начисленные на момент отпуска деньги не были ничьей ошибкой, право на их получение у работника было, он получил их авансом по общему правилу законодательства. Скорее всего, Минфин России хотел бы, чтобы работодатели более правильно формировали объем расходов в пределах отчетного года.

- определяется разница между суммой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до момента увольнения работника (с учетом удержания из заработной платы за неотработанные дни отпуска), и суммой уплаченных за этот период ежемесячных авансовых платежей;

- если разница положительная, то соответствующая сумма налога подлежит уплате в срок;

- если разница отрицательная, то излишне уплаченная сумма засчитывается в счет предстоящих платежей по налогу.

lawyertop.ru