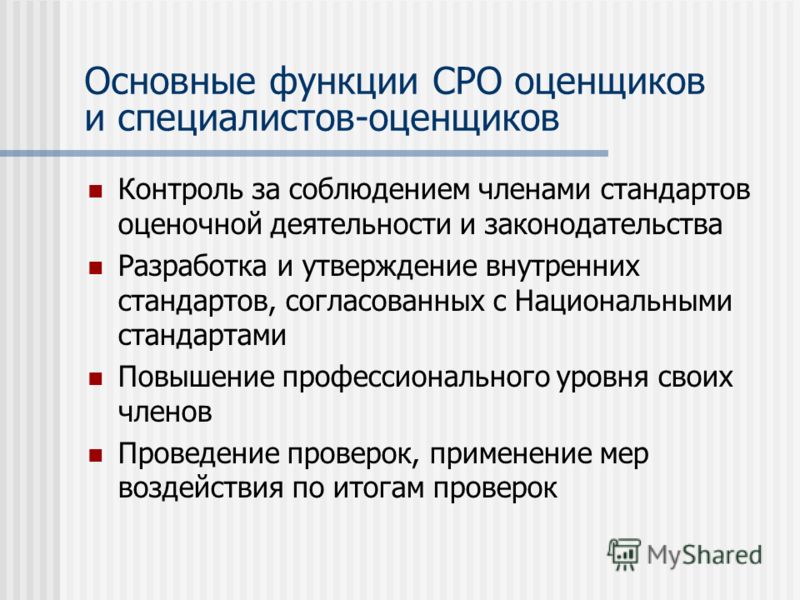

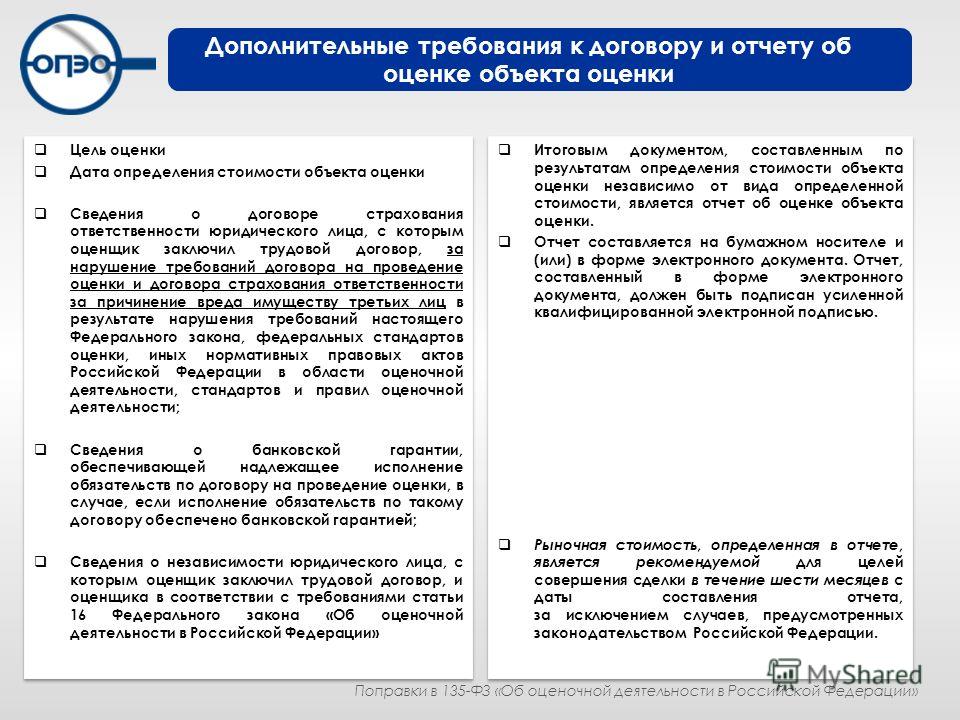

Статья 24. Требования к членству в саморегулируемой организации оценщиков \ КонсультантПлюс

Статья 24. Требования к членству в саморегулируемой организации оценщиков

(в ред. Федерального закона от 27.07.2006 N 157-ФЗ)

(см. текст в предыдущей редакции)

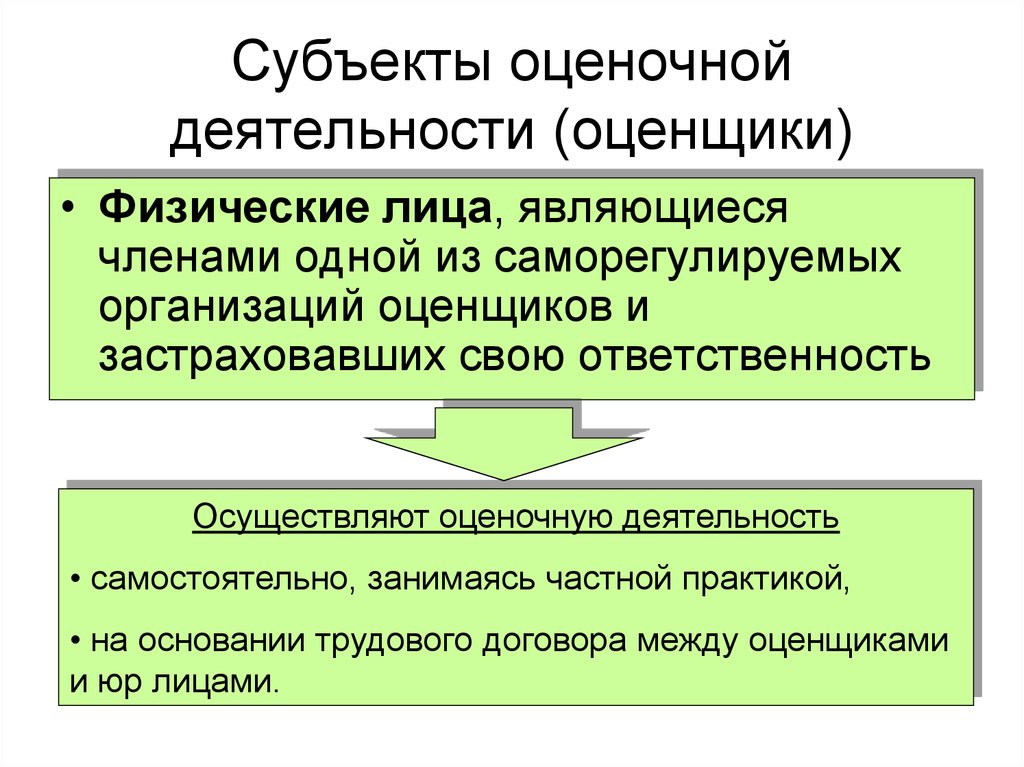

Оценщик одновременно может быть членом только одной саморегулируемой организации оценщиков, отвечающей требованиям настоящего Федерального закона.

Обязательными условиями членства в саморегулируемой организации оценщиков являются:

наличие высшего образования и (или) профессиональной переподготовки в области оценочной деятельности;

отсутствие неснятой или непогашенной судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления;

наличие квалификационного аттестата.

(абзац введен Федеральным законом от 02.06.2016 N 172-ФЗ)

(часть вторая введена Федеральным законом от 21.07.2014 N 225-ФЗ)

Для вступления в члены саморегулируемой организации оценщиков физическое лицо представляет:

документ об образовании и (или) о квалификации, подтверждающий получение высшего образования по результатам освоения образовательных программ, имеющих направленность (профиль) в области оценочной деятельности, и (или) диплом о профессиональной переподготовке в области оценочной деятельности;

(в ред. Федерального закона от 21.07.2014 N 225-ФЗ)

Федерального закона от 21.07.2014 N 225-ФЗ)

(см. текст в предыдущей редакции)

справку об отсутствии неснятой или непогашенной судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления.

(в ред. Федерального закона от 21.07.2014 N 225-ФЗ)

(см. текст в предыдущей редакции)

Саморегулируемая организация оценщиков при приеме физических лиц в члены саморегулируемой организации оценщиков вправе предъявлять иные связанные с осуществлением оценщиком оценочной деятельности и не противоречащие настоящему Федеральному закону и другим федеральным законам требования.

Коллегиальный орган управления саморегулируемой организации оценщиков принимает решение о соответствии лица требованиям, установленным частями второй и третьей настоящей статьи, в течение семи дней со дня поступления заявления и необходимых документов от такого лица.

Лицо, в отношении которого принято решение о его соответствии требованиям, установленным частями второй и третьей настоящей статьи, считается принятым в члены саморегулируемой организации оценщиков, и сведения о таком лице вносятся в реестр членов саморегулируемой организации оценщиков в течение трех дней со дня представления таким лицом договора обязательного страхования ответственности, отвечающего требованиям, установленным статьей 24. 7 настоящего Федерального закона, и внесения установленных саморегулируемой организацией оценщиков взносов. Такому лицу в течение десяти дней со дня внесения сведений о нем в реестр членов саморегулируемой организации оценщиков выдается документ о членстве в саморегулируемой организации оценщиков.

7 настоящего Федерального закона, и внесения установленных саморегулируемой организацией оценщиков взносов. Такому лицу в течение десяти дней со дня внесения сведений о нем в реестр членов саморегулируемой организации оценщиков выдается документ о членстве в саморегулируемой организации оценщиков.

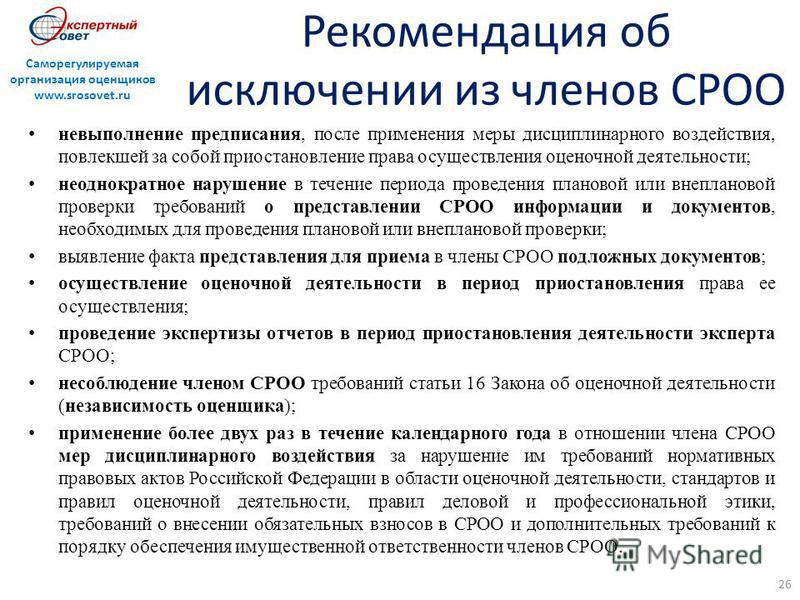

Основанием для отказа в принятии лица в члены саморегулируемой организации оценщиков являются:

несоответствие лица требованиям настоящей статьи;

несоответствие лица требованиям, утвержденным саморегулируемой организацией оценщиков для вступления в члены саморегулируемой организации оценщиков;

исключение лица из членов любой из саморегулируемых организаций оценщиков за нарушение требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, если с даты исключения из членов саморегулируемой организации оценщиков прошло менее чем три года.

(в ред. Федерального закона от 21.07.2014 N 225-ФЗ)

(см. текст в предыдущей редакции)

Лицо, которому отказано в приеме в члены саморегулируемой организации оценщиков, вправе обжаловать такой отказ в арбитражный суд.

Членство в саморегулируемой организации оценщиков прекращается коллегиальным органом управления саморегулируемой организации оценщиков на основании:

(в ред. Федерального закона от 02.06.2016 N 172-ФЗ)

(см. текст в предыдущей редакции)

заявления оценщика о выходе из членов саморегулируемой организации оценщиков;

утверждения коллегиальным органом управления саморегулируемой организации оценщиков решения об исключении лица из членов саморегулируемой организации оценщиков.

(в ред. Федерального закона от 21.07.2014 N 225-ФЗ)

(см. текст в предыдущей редакции)

Членство лица в саморегулируемой организации оценщиков не может быть прекращено до окончания проверки в случае поступления в указанную саморегулируемую организацию жалобы на него, если в отношении члена саморегулируемой организации оценщиков проводится проверка или рассматривается дело о применении меры дисциплинарного воздействия, а в случае выявления нарушений — до окончания рассмотрения дисциплинарным комитетом дела о нарушении и применении меры дисциплинарного воздействия.

(часть десятая введена Федеральным законом от 02.06.2016 N 172-ФЗ)

Запись о прекращении членства в саморегулируемой организации оценщиков вносится в реестр членов саморегулируемой организации оценщиков также в случае поступления в саморегулируемую организацию оценщиков информации, подтверждающей смерть члена саморегулируемой организации оценщиков.

(часть одиннадцатая введена Федеральным законом от 02.06.2016 N 172-ФЗ)

Лицо, в отношении которого принято решение о прекращении членства в саморегулируемой организации оценщиков, обязано уведомить о факте прекращения своего членства в саморегулируемой организации оценщиков и невозможности подписания отчета о проведении оценки заказчика по договору на проведение оценки или юридическое лицо, с которым заключен трудовой договор.

Саморегулируемая организация оценщиков не позднее дня, следующего за днем принятия коллегиальным органом управления саморегулируемой организации оценщиков решения о прекращении членства оценщика в саморегулируемой организации оценщиков, обязана разместить такое решение на официальном сайте саморегулируемой организации оценщиков в информационно-телекоммуникационной сети «Интернет», а также направить копии такого решения:

(в ред. Федерального закона от 11.07.2011 N 200-ФЗ)

Федерального закона от 11.07.2011 N 200-ФЗ)

(см. текст в предыдущей редакции)

лицу, в отношении которого принято решение о прекращении членства в саморегулируемой организации оценщиков;

юридическому лицу, с которым лицо заключило трудовой договор, в случаях, если информация о заключенном трудовом договоре ранее представлялась в саморегулируемую организацию оценщиков;

всем саморегулируемым организациям, внесенным в единый государственный реестр саморегулируемых организаций оценщиков, и национальному объединению саморегулируемых организаций оценщиков в случае утверждения коллегиальным органом управления саморегулируемой организации оценщиков решения об исключении лица из членов саморегулируемой организации оценщиков в связи с нарушением им требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики;

(в ред. Федерального закона от 21.07.2014 N 225-ФЗ)

Федерального закона от 21.07.2014 N 225-ФЗ)

(см. текст в предыдущей редакции)

уполномоченному федеральному органу исполнительной власти, осуществляющему ведение сводного реестра членов саморегулируемых организаций оценщиков.

(в ред. Федерального закона от 21.07.2014 N 225-ФЗ)

(см. текст в предыдущей редакции)

Статья 15. Обязанности оценщика \ КонсультантПлюс

Статья 15. Обязанности оценщика

(в ред. Федерального закона от 21.07.2014 N 225-ФЗ)

(см. текст в предыдущей редакции)

Оценщик обязан:

быть членом одной из саморегулируемых организаций оценщиков;

соблюдать требования настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, а также требования стандартов и правил оценочной деятельности, утвержденных саморегулируемой организацией оценщиков, членом которой он является;

КонсультантПлюс: примечание.

Требование о внесении взносов временно не распространяется на оценщиков, призванных по мобилизации или заключивших контракт о службе в ВС РФ или добровольном содействии (Постановление Правительства РФ от 12. 03.2022 N 353).

03.2022 N 353).

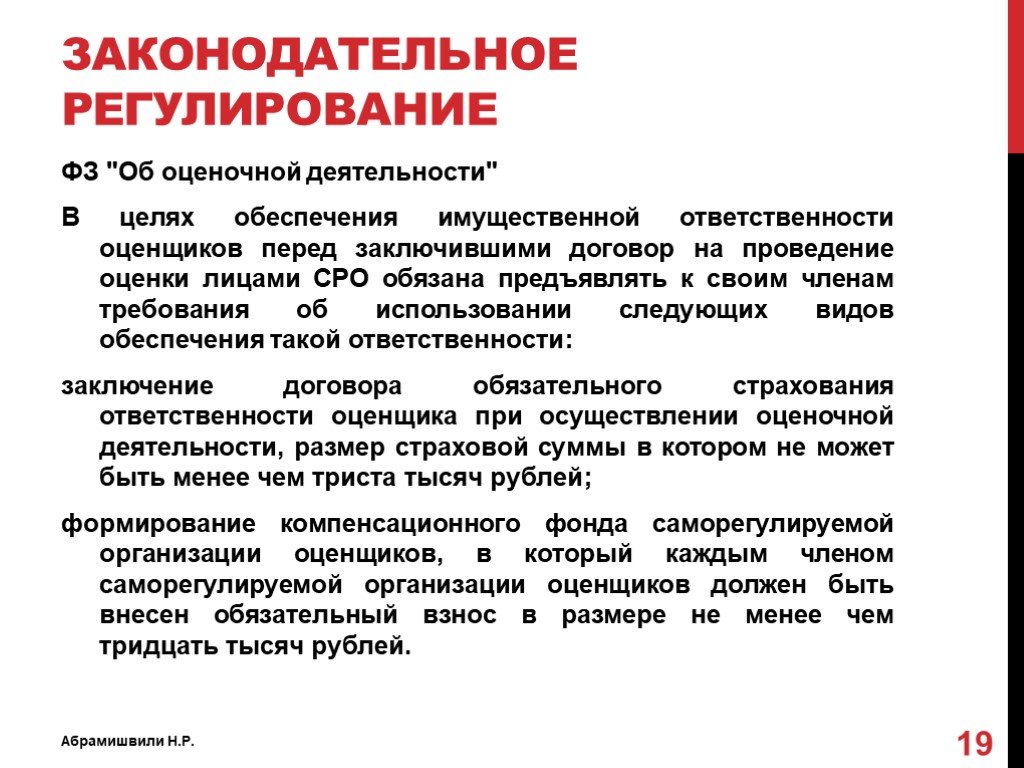

соблюдать правила деловой и профессиональной этики, установленные саморегулируемой организацией оценщиков (далее — правила деловой и профессиональной этики), членом которой он является, а также уплачивать взносы, установленные такой саморегулируемой организацией оценщиков;

сообщать заказчику или юридическому лицу, с которым он заключил трудовой договор, о невозможности своего участия в проведении оценки вследствие возникновения обстоятельств, препятствующих проведению объективной оценки;

обеспечивать сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки;

представлять заказчику информацию о членстве в саморегулируемой организации оценщиков;

представлять саморегулируемой организации оценщиков информацию о юридическом лице, с которым он заключил трудовой договор, в том числе информацию о соответствии такого юридического лица условиям, установленным статьей 15.1 настоящего Федерального закона, а также сведения о любых изменениях этой информации в течение десяти дней с даты заключения трудового договора и (или) возникновения изменений;

представлять ежеквартально в порядке, установленном внутренними документами саморегулируемой организации оценщиков, информацию о подписанных им в указанный период отчетах с указанием даты составления отчета и его порядкового номера, объекта оценки, вида определенной стоимости;

представлять по требованию заказчика страховой полис и подтверждающий получение профессиональных знаний в области оценочной деятельности документ об образовании;

не разглашать информацию, в отношении которой установлено требование об обеспечении ее конфиденциальности и которая получена от заказчика в ходе проведения оценки, за исключением случаев, предусмотренных законодательством Российской Федерации;

хранить копии подписанных им отчетов, а также копии документов и материалов, на основании которых проводилась оценка, на бумажных или электронных носителях либо в форме электронных документов в течение трех лет с даты составления отчета;

в случаях, предусмотренных законодательством Российской Федерации, предоставлять копии хранящихся отчетов или содержащуюся в них информацию правоохранительным, судебным, иным уполномоченным государственным органам по их требованию;

по требованию заказчика предоставлять заверенную саморегулируемой организацией оценщиков выписку из реестра членов саморегулируемой организации оценщиков, членом которой он является.

Стандарты практики оценки

Ссылки на:

Стандарты практики оценки Института оценки

Кодекс профессиональной этики оценщиков

Сводка

Этот закон позволит аттестованным государством оценщикам использовать стандарты оценочной практики в дополнение к Единым стандартам профессиональной оценочной практики (USPAP) при проведении оценок не связанных с федеральным законодательством сделок по ипотечному кредитованию. Этот закон позволит оценщикам эффективно и действенно удовлетворять потребности своих клиентов, сохраняя при этом высочайший уровень этики и компетентности оценщиков и сохраняя общественное доверие.

Что такое действующий закон?

Существующий закон предусматривает лицензирование и регулирование оценщиков недвижимости и возлагает обязанность по обеспечению соблюдения и администрированию этого закона на государственное регулирующее агентство оценщиков.

Государственная сертификация в качестве оценщика является обязательной, если оценщик оказывает услуги по оценке операций, связанных с федеральным законодательством, которые представляют собой финансовые операции, связанные с недвижимостью, которые регулируются одним или несколькими федеральными органами банковского надзора (Федеральной корпорацией страхования депозитов, Федеральной резервной системой, Управлением Контролер денежного обращения, Национальная администрация кредитных союзов или Бюро финансовой защиты потребителей).

Во многих штатах лицо, которое не желает предоставлять услуги по оценке недвижимости для какого-либо FRT, в том числе для таких целей, как судебные разбирательства, налогообложение, финансовая отчетность и т. д., может добровольно получить, но не обязано получать сертификацию государственного оценщика.

Однако в большинстве штатов после того, как лицо получает государственную лицензию или сертификацию, любая работа или услуга, выполняемая этим лицом (включая оценку недвижимости, не связанную с федеральным законодательством), должны выполняться в соответствии с USPAP и подлежат регулированию и надзору со стороны штата.

Что будет делать этот закон?

Этот закон позволит сертифицированному государством оценщику проводить оценку в соответствии со стандартами практики оценки, которые были представлены и утверждены агентством для использования при оказании оценочных услуг для любых целей, не связанных с федеральным законодательством.

Лицензиат, желающий осуществлять оценочную деятельность, не имеющую отношения к федеральному законодательству, должен указать в тексте отчета об оценке стандарты практики оценки, использованные при разработке и представлении отчета об оценке.

Что этот закон не сделает?

Этот закон не будет:

- Изменить любые требования штата, введенные в действие в соответствии с федеральным Законом о реформировании, восстановлении и обеспечении соблюдения финансовых учреждений от 1989 года (FIRREA) и поправками к нему, включая требования о том, чтобы оценка операций, связанных с федеральным управлением (FRT), выполнялась лицензированными или -аттестованные оценщики в соответствии с USPAP;

- Запретить оценщику использовать УППАП для проведения оценки в целях, не связанных с федеральным законом и не связанных с ипотечным кредитованием;

Зачем нужен этот закон?

Оценщики выявили множество проблем с USPAP, которые влияют на их способность оказывать услуги по оценке для целей, не связанных с федеральным законодательством, эффективным и действенным образом, отвечающим потребностям их клиентов.

- Правила против принципов. USPAP стал набором стандартов, основанных на правилах, а не на принципах. При выполнении оценочного задания оценщик должен пройти ряд очень подробных шагов, подобных контрольному списку, чтобы убедиться, что его оценка соответствует всем нюансам каждого правила USPAP, стандартов и правил стандартов, а также заявлений о стандартах оценки. Правила USPAP, относящиеся к заданиям по оценке недвижимости, в настоящее время составляют примерно 165 страниц. Для сравнения, Стандарты практики оценки Института оценки, которые дадут пользователям оценочных услуг такие же гарантии в отношении достоверности и компетентности, как и УПППД, занимают всего 5 страниц. Было много случаев, когда оценщики, дающие показания в судах, были дисквалифицированы в качестве свидетелей-экспертов за незначительные отклонения от USPAP, которые не оказали существенного влияния на их заключение о стоимости.

- Стандарты и методологии. Многие стандарты USPAP на самом деле являются методологиями оценки, которые следует оставить на усмотрение специалиста по оценке. Консультативные заключения USPAP, которые являются обязательной частью USPAP, содержат обширную методологическую информацию, которая не является необходимой для обеспечения того, чтобы анализы, мнения и выводы оценщика были содержательными и не вводили в заблуждение.

- Фокус ипотечного кредитования — УСПДП был разработан в ответ на ссудно-сберегательный кризис конца 19 века.80-х годов ввести стандарты оценки сделок по ипотечному кредитованию. Разработка USPAP финансируется и частично контролируется федеральным подкомитетом по оценке, в состав которого входят представители регулирующих органов федеральных финансовых учреждений. Положения USPAP в первую очередь направлены на удовлетворение потребностей в оценке финансовых учреждений, участвующих в выдаче ипотечных кредитов.

Положения USPAP в первую очередь направлены на удовлетворение потребностей в оценке финансовых учреждений, участвующих в выдаче ипотечных кредитов.

Положения USPAP в первую очередь направлены на удовлетворение потребностей в оценке финансовых учреждений, участвующих в выдаче ипотечных кредитов.- Удовлетворение потребностей клиентов. Часто пользователи оценочных услуг нуждаются в оценке недвижимости, которая выполняется в соответствии с национальными или международными стандартами оценки. В USPAP практически нет гибкости, позволяющей оценщикам удовлетворять потребности разнообразной клиентуры. Возьмем, к примеру, канадское финансовое учреждение, которое рассматривает возможность финансирования разработки и строительства офисного здания в США. Регуляторные органы учреждения требуют, чтобы оценка оцениваемого имущества проводилась в соответствии с Канадскими унифицированными стандартами профессиональной практики оценки (CUSPAP). В настоящее время оценщик, сертифицированный штатом США, не может на законных основаниях выполнить это задание из-за требований, предъявляемых к оценщику США в соответствии с USPAP. Таким образом, канадское финансовое учреждение должно поручить выполнение этого задания канадскому оценщику, работающему в США.

- Затраты на соблюдение требований. Значительная часть времени оценщика тратится на обеспечение соблюдения обыденных правил, стандартов и правил USPAP, Положения о стандартах оценки и правил консультативных заключений, а не на выполнение исследований и анализа, необходимых для обеспечения достоверных результатов задания. Количество времени, необходимое для выполнения среднего оценочного задания, значительно увеличилось из-за бюрократических требований USPAP. Дополнительное время, необходимое для обеспечения соблюдения USPAP, повлияло на способность оценщиков устанавливать конкурентоспособные цены на свои услуги. Например, коммунальная компания, которая рассматривает возможность покупки участка недвижимости для трубопровода или линии электропередачи, сталкивается с решением, использовать ли компетентного и квалифицированного оценщика недвижимости, который подлежит надзору и регулированию со стороны агентства, но который взимает более высокую плату из-за затрат на соблюдение USPAP или за использование нелицензированной стороны, которая может быть некомпетентной или неквалифицированной и не подлежит регулированию и надзору со стороны какого-либо государственного органа.

- USPAP постоянно меняется — Совет по стандартам оценки изменяет USPAP каждые два года, иногда только для внесения незначительных изменений. Это приводит к постоянно меняющейся цели для оценщиков и обычно делается только по той причине, что издатель USPAP продает копии нового издания и оправдывает требование от оценщиков посещать семичасовой курс повышения квалификации USPAP.

Каковы преимущества разрешения оценщикам использовать Стандарты практики оценки?

Этот закон позволит сертифицированным государством оценщикам лучше удовлетворять потребности клиентов в надежных заключениях о стоимости недвижимости. Использование дополнительных стандартов практики оценки будет и впредь обеспечивать, чтобы оценки недвижимости для целей, не связанных с федеральным законодательством, были: 1) заслуживающими доверия и надежными; 2) осуществляется независимыми, беспристрастными и объективными оценщиками; и 3) выполненные оценщиками, которые соответствуют самым высоким принципам этики и компетентности.

Адвокация

- Федеральный законодательный и нормативный орган

- Законодательный и регулирующий орган штата

- вопросов

- Альтернативные услуги по оценке

- Надзор за оценочной управляющей компанией

- Модернизация системы регулирования оценки

- Требования к лицензированию обзора оценки

- Порог оценки

- оценок

- Банковская экспертиза и оценка

- Отказ от оценки GSE

- Здания с высокими эксплуатационными характеристиками / Зеленая оценка

- Стандарты практики оценки

- Государственные требования к лицензированию и сертификации

- Статуты покоя

- Оценка для финансовой отчетности

- Важные документы

- Комитет политических действий

- Вашингтонский отчет и новости штата

- Принадлежности и коалиции

Часто задаваемые вопросы

Часто задаваемые вопросы не найдены.

Просмотреть все

Закон FDIC, положения, соответствующие акты

[Оглавление] [Предыдущая страница] [Следующая Страница] [Поиск]

Подчасть GСтандарты оценки для федеральных Транзакции

§ 225.61 Полномочия, цель и объем.

(а) Орган. Эта часть выпущена Советом Управляющие Федеральной резервной системы («Совет») под титулом XI Закона о реформе, восстановлении и правоприменении финансовых учреждений 1989 г. («FIRREA») (опублик. L. № 101—73, 103 Stat. 183 (1989)), 12 США 3310, 3331-3351 и раздел 5(b) Банковского холдинга Закон о компаниях, 12 U.S.C. 1844 (б).

(b) Цель и область применения. (1) Раздел XI предусматривает

защита федеральных финансовых и государственных интересов в реальном

сделки, связанные с недвижимостью, требуя оценки недвижимости, используемой в

в связи со сделками федерального значения, которые должны быть совершены в

написание в соответствии с едиными стандартами оценщиков, чьи

была продемонстрирована компетентность и чье профессиональное поведение будет

подлежат эффективному надзору. Этот подраздел реализует

требованиям раздела XI и применяется ко всем федерально связанным

сделки, заключенные Советом или учреждениями, регулируемыми

Совет («регулируемые учреждения»).

Этот подраздел реализует

требованиям раздела XI и применяется ко всем федерально связанным

сделки, заключенные Советом или учреждениями, регулируемыми

Совет («регулируемые учреждения»).

(2) Эта часть:

(i) Определяет, какие финансовые операции, связанные с недвижимостью, требуются услуги оценщика;

(ii) Предписывает, какие категории федеральных сделки должны быть оценены сертифицированным государством оценщиком и оценщиком, имеющим государственную лицензию; и

(iii) Предписывает минимальные стандарты для выполнения реальных оценка недвижимости в связи со сделками федерального значения находится в ведении Совета.

[Согласно 12 C.F.R. § 225.61]

[Источник: Раздел 225.61 добавлен в 55 Fed. Рег. 27771, 5 июля 1990 г., действует с 9 августа 1990 г.]

§ 225.62 Определения.

(a) Оценка означает независимое письменное заявление

и беспристрастно подготовленный квалифицированным оценщиком с изложением

заключение о рыночной стоимости адекватно описанного имущества, как

на конкретную дату (даты), подкрепленные презентацией и анализом

актуальная информация о рынке.

(b) Фонд оценки означает Фонд оценки создана 30 ноября 1987 года как некоммерческая корпорация под законы штата Иллинойс.

(c) Подкомитет по оценке означает Оценочный Подкомитет Федерального экзаменационного совета по финансовым учреждениям.

(d) Бизнес-кредит означает кредит или расширение кредита для любая корпорация, полное или коммандитное товарищество, деловой траст, совместная предприятие, пул, синдикат, индивидуальное предприятие или другой бизнес юридическое лицо.

(e) Сделка с коммерческой недвижимостью означает недвижимое финансовая сделка, связанная с недвижимостью, которая не обеспечена Жилая недвижимость от 1 до 4 семей.

(ф) Комплексная оценка жилой недвижимости сделка означает операцию, в которой оцениваемое имущество, форма собственности или рыночные условия нетипичны.

(g) Операция, связанная с федеральным законодательством означает любую реальную

финансовая сделка, связанная с недвижимостью, заключенная 9 августа или позже,

1990 г. , что:

, что:

(1) Совет или любое регулируемое учреждение участвует или контракты на; и

(2) Требуются услуги оценщика.

(h) Рыночная стоимость означает наиболее вероятную цену, которую собственность должна приводить к конкурентному и открытому рынку при всех условия, необходимые для честной продажи, покупатель и продавец, каждый из которых предусмотрительно и со знанием дела, и предполагая, что цена не зависит от неправильный стимул. Подразумеваемым в этом определении является завершение продажа с определенной даты и переход права собственности от продавца к покупатель на условиях, в соответствии с которыми:

(1) Покупатель и продавец обычно мотивированы;

(2) Обе стороны хорошо информированы или хорошо информированы и действуют что они считают своими собственными интересами;

(3) Разрешено разумное время для размещения на открытом рынке;

(4) Оплата производится наличными в долларах США или в финансовых механизмов, сопоставимых с ними; и

(5) Цена представляет собой обычное вознаграждение за

имущество, проданное без особого или творческого финансирования или продаж

уступки, предоставленные кем-либо, связанным с продажей.

(i) Недвижимость или недвижимость означает идентифицированный земельный участок или участок земли с улучшениями, в том числе сервитуты, права проезда, неделимые или будущие интересы или аналогичные права на участок земли, но не включает права на добычу полезных ископаемых, древесину права, выращивание сельскохозяйственных культур, права на воду или аналогичные интересы, отделяемые с земли, когда в сделке не участвуют связанные участок или участок земли.

(j) Финансовая операция с недвижимостью означает любой сделка с участием:

(1) Продажа, аренда, покупка, инвестирование или обмен недвижимого имущества имущество, в том числе доли в имуществе, или его финансирование; или же

(2) Рефинансирование недвижимого имущества или доли в недвижимом имущество; или же

(3) Использование недвижимого имущества или прав на имущество в качестве залога

для кредита или инвестиции, включая ценные бумаги, обеспеченные ипотекой.

(k) Сделка с жилой недвижимостью означает недвижимое финансовая сделка, связанная с недвижимостью, которая обеспечена одним Жилая недвижимость от 1 до 4 семей.

( л ) Государственный сертифицированный оценщик средства

любое физическое лицо, удовлетворяющее требованиям сертификации в

государство или территория, чьи критерии для сертификации в качестве недвижимого имущества

оценщик в настоящее время соответствует или превышает минимальные критерии для

сертификат, выданный оценщиком

Квалификационная комиссия

Фонд оценки. Ни одно лицо не может быть сертифицировано государством

оценщиком, если такое лицо не получило проходной балл на

соответствующий экзамен, проводимый государством или территорией,

соответствует и эквивалентен Единой государственной сертификации

Экзамен, выданный или одобренный Квалификационной коллегией оценщиков

Фонд оценки. Кроме того, Подкомитет по оценке должен

не сделали выводы о том, что политика, практика или процедуры

штата или территории несовместимы с разделом XI FIRREA. Совет может время от времени устанавливать дополнительные квалификационные критерии.

для сертифицированных оценщиков, осуществляющих оценку в связи с

сделки федерального значения в пределах его юрисдикции.

Совет может время от времени устанавливать дополнительные квалификационные критерии.

для сертифицированных оценщиков, осуществляющих оценку в связи с

сделки федерального значения в пределах его юрисдикции.

(m) Государственный лицензированный оценщик означает любое физическое лицо, удовлетворяет требованиям для получения лицензии в штате или на территории где процедуры лицензирования соответствуют разделу XI FIRREA и где Подкомитет по оценке не сделал вывод о том, что политика, практика или процедуры государства или территории несовместимы с титулом XI. Совет может время от времени налагать дополнительные квалификационные критерии для лицензированных оценщиков, осуществляющих оценку в связи с федеральными сделками в пределах полномочий Совета юрисдикция.

(n) Развитие тракта означает проект из пяти единиц или более того, что построено или должно быть построено как единое целое разработка.

(o) Сумма транзакции означает:

(1) Для займов или других видов предоставления кредита сумма кредит или продление кредита;

(2) Для продажи, аренды, покупки и инвестирования или обмена недвижимого имущества, рыночная стоимость доли недвижимого имущества вовлеченный; и

(3) Для объединения ссуд или процентов в недвижимом имуществе для

перепродажи или покупки, сумма кредита или рыночная стоимость

недвижимое имущество, рассчитанное в отношении каждого такого кредита или процента в

недвижимость.

[Согласно 12 C.F.R. § 225.62]

[Источник: Раздел 225.62 добавлен в 55 Fed. Рег. 27771, июль 5, 1990, действует с 9 августа 1990; изменено в 59 Фед. Рег. 29500, июнь 7, 1994; 83 Фед. Рег. 15035, 9 апреля 2018 г.; 84 Фед. Рег. 53597, октябрь 8 октября 2019 г., вступает в силу с 9 октября 2019 г.]

§ 225.63 Требуется оценка; сделки, требующие государства сертифицированный или лицензированный оценщик.

(a) Требуется оценка. Оценка, проведенная Государственный сертифицированный или лицензированный оценщик требуется для всех недвижимых финансовые операции с недвижимостью, за исключением тех, в которых:

(1) Сделка является сделкой с жилой недвижимостью, имеет стоимость сделки 400 000 долларов США или меньше;

(2) Залоговое право на недвижимое имущество взято в качестве залога в изобилие осторожности;

(3) Сделка не обеспечена недвижимостью;

(4) Залог на недвижимое имущество был взят для других целей чем стоимость недвижимости;

(5) Сделка представляет собой бизнес-кредит, который:

(i) Стоимость транзакции не превышает 1 миллиона долларов США; и

(ii) Не зависит от дохода от продажи или аренды из, недвижимость как основной источник погашения;

(6) Заключается договор аренды недвижимого имущества, за исключением случаев, когда договор аренды экономический эквивалент покупки или продажи арендованного недвижимого имущества имущество;

(7) Транзакция включает существующее продление кредита на кредитной организации при условии, что:

(i) Очевидных и существенных изменений на рынке не произошло условия или физические аспекты собственности, которые угрожают адекватность залоговой защиты недвижимости учреждения после сделка, даже при выдаче новых денег; или же

(ii) Отсутствуют авансы новых денежных средств, кроме фондов необходимо для покрытия разумных расходов на закрытие;

(8) Сделка включает покупку, продажу, инвестирование при обмене или продлении кредита, обеспеченного кредитом или процентами в кредит, объединенные кредиты или интересы в недвижимом имуществе, в том числе ценные бумаги, обеспеченные ипотекой, и каждый кредит или проценты по кредиту, объединенный кредит или проценты по недвижимости соответствуют нормативным требованиям Совета требования к оценке на момент возникновения;

(9) Сделка полностью или частично застрахована или гарантирована правительственным агентством США или правительством США спонсируемое агентство;

(10) Транзакция:

(i) Подходит для продажи государственному учреждению США или Агентство, спонсируемое правительством США; или же

(ii) Включает сделку с жилой недвижимостью, в которой оценка соответствует Федеральной национальной ипотечной ассоциации или Применимые стандарты оценки Федеральной корпорации жилищного ипотечного кредитования к этой категории недвижимости;

(11) Регулируемое учреждение действует в качестве фидуциара и не требуется для получения оценки в соответствии с другим законодательством;

(12) Сделка включает андеррайтинг или сделки с ипотечные ценные бумаги;

(13) Совет определяет, что услуги оценщика не требуется для защиты федеральной финансовой и государственной политики интересы в финансовых операциях, связанных с недвижимостью, или для защиты безопасность и надежность учреждения;

(14) Сделка является сделкой с коммерческой недвижимостью, имеет стоимость сделки 500 000 долларов США или меньше; или же

(15) Сделка освобождена от требования оценки

в соответствии с освобождением для проживания в сельской местности согласно 12 U. S.C. 3356.

S.C. 3356.

(b) Требуются оценки . Для транзакции, которая делает не требуют услуг сертифицированного или лицензированного оценщика в соответствии с пунктами (а)(1), (5), (7), (14) или (15) настоящего раздела, учреждение должно получить соответствующую оценку недвижимого имущества обеспечение, соответствующее безопасной и надежной банковской практике.

(c) Оценка безопасности и надежности. Совет оставляет за собой право требовать проведения оценки в соответствии с настоящим подраздел всякий раз, когда агентство считает необходимым решить вопросы безопасности и заботы о надежности.

(d) Сделки, требующие наличия аттестованного государством оценщика. —

(1) Все транзакции на сумму 1 000 000 долларов США и более. Все операции, связанные с федеральным законом, на сумму 1 000 000 долларов США. или более, требуется оценка, подготовленная государством, сертифицированным оценщик.

(2) Сделки с коммерческой недвижимостью на сумму более

500 000 долларов. Все сделки федерального значения, которые являются коммерческими

сделки с недвижимостью, стоимость которых превышает

500 000 долларов требуют оценки, подготовленной сертифицированным государством

оценщик.

Все сделки федерального значения, которые являются коммерческими

сделки с недвижимостью, стоимость которых превышает

500 000 долларов требуют оценки, подготовленной сертифицированным государством

оценщик.

(3) Комплексная оценка жилой недвижимости операции на сумму более 400 000 долларов США . Все комплексные оценки сделки с жилой недвижимостью, совершенные в связи с сделки, связанные с федеральным значением, требуют заверенного государством оценщика, если стоимость сделки превышает 400 000 долларов США. Регулируемый учреждение может предположить, что оценка жилой недвижимости операции не являются сложными, если только учреждение не с готовностью доступная информация о том, что данная оценка будет сложной. регулируемое учреждение несет ответственность за окончательную определение того, является ли оценка сложной. Если во время курса оценки лицензированный оценщик определяет факторы, которые привести к тому, что собственность, форма собственности или рыночные условия считается нетипичным, то либо:

(i) Регулируемое учреждение может попросить лицензированного оценщика завершить оценку и получить одобрение сертифицированного оценщика и подписать оценку; или же

(ii) Учреждение может привлечь сертифицированного оценщика для выполнения

оценка.

(e) Операции, требующие либо государственной сертификации, либо лицензированный оценщик. Все оценки для федеральных сделки, не требующие услуг аттестованного государственного оценщика должен быть подготовлен либо сертифицированным государством оценщиком, либо лицензированный оценщик.

[Согласно 12 C.F.R. § 225.63]

[Источник: Раздел 225.63 добавлен в 55 Fed. Рег. 27772, 5 июля 1990 г.; 58 Фед. Рег. 15077, 19 марта 1993 г.; 59 Фед. Рег. 29500, 7 июня 1994 г.; 63 Фед. Рег. 65532, 27 ноября 1998 г.; 83 Фед. Рег. 15036, 9 апреля, 2018; 84 Фед. Рег. 53597, 8 октября 2019 г.; 85 Фед. Рег. 21317, апрель 17, 2020; 85 Фед. Рег. 65671, 16 октября 2020 г., вступает в силу с 16 октября. 2020]

§ 225.64 Минимальные стандарты оценки.

Для операций, связанных с федеральным управлением, все оценки должны быть минимум:

(a) Соответствует общепринятым стандартам оценки, что подтверждается

Едиными стандартами профессиональной оценочной практики, обнародованными

Советом по стандартам оценки Фонда оценки, 1029

Vermont Ave. , N.W., Washington, D.C. 20005, если только принципы безопасности

и надежное банковское дело требуют соблюдения более строгих стандартов;

, N.W., Washington, D.C. 20005, если только принципы безопасности

и надежное банковское дело требуют соблюдения более строгих стандартов;

(b) Должна быть написана и содержать достаточную информацию и анализ для поддержать решение учреждения о заключении сделки;

(c) Подлежит соответствующей проверке на соответствие Единые стандарты профессиональной оценочной практики;

(d) Проанализировать и сообщить о соответствующих вычетах и скидках для предполагаемое строительство или реконструкция, частично сданные в аренду здания, нерыночные условия аренды и застройки участков с непроданными участками;

(e) Основываться на определении рыночной стоимости, изложенном в этот подраздел; и

(f) Выполняться лицензированными или сертифицированными оценщиками штата в в соответствии с требованиями, изложенными в настоящем подпункте.

[Согласно 12 C.F.R. § 225.64]

[Источник: Раздел 225.64 добавлен в 55 Fed. Рег. 27772, 5 июля 1990 г. ,

вступил в силу 9 августа 1990 г .; изменено в 59 Фед. Рег. 29501, 7 июня 1994 г.;

84 Фед. Рег. 53798, 8 октября 2019 г., вступает в силу с 1 января

2020]

,

вступил в силу 9 августа 1990 г .; изменено в 59 Фед. Рег. 29501, 7 июня 1994 г.;

84 Фед. Рег. 53798, 8 октября 2019 г., вступает в силу с 1 января

2020]

§ 225.65 Независимость оценщика.

(а) Штатные оценщики. Если оценка проводится

штатный оценщик, этот оценщик должен быть независимым от кредита,

инвестиционные и коллекторские функции и не задействованы, кроме как в качестве

оценщиком в сделке, связанной с федеральным правом, и не имеют прямого или

косвенная заинтересованность, финансовая или иная, в собственности. Если только

к проведению оценки привлекаются квалифицированные лица, имеющиеся для проведения оценки.

кредитные, инвестиционные или коллекторские функции регулируемых

учреждение, регулируемое учреждение должно предпринять соответствующие шаги для

гарантировать, что оценщики выносят независимое суждение и что

оценка адекватная. Такие шаги включают, но не ограничиваются этим,

запретить физическому лицу производить оценку в связи с

Сделки федерального значения, в которых оценщик иным образом

вовлеченных и запрещающих директорам и должностным лицам участвовать в

любое голосование или утверждение, касающееся активов, в отношении которых они выполнили

оценка.

(b) Вознаграждение оценщиков. (1) Если проводится оценка оценщиком по вознаграждению, оценщик привлекается непосредственно регулируемое учреждение или его агент и не имеют прямого или косвенного заинтересованность, финансовая или иная, в имуществе или сделка.

(2) Регулируемое учреждение также может принять оценку, подготовлен оценщиком, привлеченным непосредственно другой финансовой службой учреждения, если:

(i) У оценщика нет прямой или косвенной заинтересованности, финансовой или иным образом, в собственности или сделке; и

(ii) Регулируемое учреждение определяет, что оценка соответствует требованиям настоящей части и в остальном приемлемый.

[Согласно 12 C.F.R. § 225.65]

[Источник: Раздел 225.65 добавлен в 55 Fed. Рег. 27773, 5 июля 1990 г., вступил в силу 9 августа 1990 г .; изменено в 59 Фед. Рег. 29501, 7 июня, 1994]

§ 225.66 Членство в профессиональной ассоциации; компетентность.

(а) Членство в оценочных организациях. Состояние сертифицированный оценщик или оценщик, имеющий государственную лицензию, не может быть исключен с рассмотрения о назначении на федеральное связанные с сделки исключительно в силу членства или отсутствия членства в какой-либо конкретной оценочной организации.

(b) Компетенция. Все оценщики персонала и вознаграждения проведение оценок в связи со сделками федерального значения должны быть сертифицированы или лицензированы государством, в зависимости от обстоятельств. Однако государство сертифицированный или лицензированный оценщик не может считаться компетентным исключительно в силу наличия сертификата или лицензии. Любое определение компетентность должна основываться на личном опыте и образование, поскольку они связаны с конкретной оценкой задание, для которого он или она рассматривается.

[Согласно 12 C.F.R. § 225.66]

[Источник: Раздел 225.66 добавлен в 55 Fed.