Уменьшение кадастровой стоимости по решению суда \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Уменьшение кадастровой стоимости по решению суда

Подборка наиболее важных документов по запросу Уменьшение кадастровой стоимости по решению суда (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кадастровый учет и регистрация прав:

- Административная ответственность кадастрового инженера

- Аренда обременение

- Виды кадастровых карт

- Внесение изменений в ЕГРН

- Внесение сведений о ранее учтенном земельном участке

- Ещё…

- Земля:

- 15 и более лет

- Административное обследование объектов земельных отношений

- Акт выбора земельного участка

- Акт приема передачи земельного участка по договору дарения

- Амортизация земельных участков

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 346. 15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о существенном занижении цены продажи недвижимости между взаимозависимыми лицами в целях искусственного уменьшения налогооблагаемых доходов. Для целей определения действительной налоговой обязанности предпринимателя инспекция запросила сведения о стоимости 1 кв. м в спорном объекте недвижимости у агентств недвижимости. Поскольку агентства недвижимости не смогли представить соответствующие сведения, инспекция исследовала судебные решения об оспаривании кадастровой стоимости спорного объекта недвижимости и приняла за налоговую базу наименьшую из установленных решениями суда кадастровую стоимость, уменьшив ее на подтвержденные расходы. Налогоплательщик не согласился с определенными налоговым органом рыночной стоимостью недвижимости и размером налоговых обязательств. Суд указал, что налогоплательщик указанную кадастровую стоимость не оспаривал, использовал при исчислении налога на имущество, налоговый орган избрал наиболее благоприятную для налогоплательщика сумму кадастровой стоимости, налогоплательщик иную оценку не представил. Суд признал методологию налогового органа допустимой, а доначисление налогов правомерным.

Суд признал методологию налогового органа допустимой, а доначисление налогов правомерным.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 78 «Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа» НК РФ

(Юридическая компания «TAXOLOGY»)Предприниматель в декабре 2018 года уплатил земельный налог за 2015 и 2016 годы на основании налогового уведомления. В 2020 году суд вынес решение, которым кадастровая стоимость земельного участка была уменьшена начиная с даты начала применения для целей налогообложения кадастровой стоимости (2013 год), в связи с чем налогоплательщик обратился в налоговый орган с заявлением о возврате излишне уплаченного земельного налога за 2015 — 2019 годы. Налоговый орган отказал в возврате налога за 2015 — 2016 годы в связи с невозможностью в силу п. 2.1 ст. 52 НК РФ перерасчета сумм ранее исчисленных налогов более чем за три налоговых периода, предшествующих календарному году направления уведомления. Суд признал неправомерным отказ в возврате переплаты, указав, что, поскольку уплата земельного налога за 2015 — 2016 годы фактически произведена налогоплательщиком в декабре 2018 года на основании уведомления от 24.10.2018, при обращении в инспекцию в апреле 2020 года трехлетний срок для возврата переплаты, установленный ст. 78 НК РФ, предпринимателем не пропущен.

52 НК РФ перерасчета сумм ранее исчисленных налогов более чем за три налоговых периода, предшествующих календарному году направления уведомления. Суд признал неправомерным отказ в возврате переплаты, указав, что, поскольку уплата земельного налога за 2015 — 2016 годы фактически произведена налогоплательщиком в декабре 2018 года на основании уведомления от 24.10.2018, при обращении в инспекцию в апреле 2020 года трехлетний срок для возврата переплаты, установленный ст. 78 НК РФ, предпринимателем не пропущен.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Тематический выпуск: Актуальные вопросы по налогу на имущество, земельному и транспортному налогам: из практики налогового консультирования

(под ред. А.В. Брызгалина)

(«Налоги и финансовое право», 2019, N 10)В 2018 году решением суда определено, что датой обращения Общества в комиссию по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по г. Москве считать декабрь 2017 года, применять решением суда установленную (сниженную) кадастровую стоимость здания с 30.06.2017 и до даты внесения новых сведений о кадастровой стоимости в Единый государственный реестр недвижимости (далее — ЕГРН).

Москве считать декабрь 2017 года, применять решением суда установленную (сниженную) кадастровую стоимость здания с 30.06.2017 и до даты внесения новых сведений о кадастровой стоимости в Единый государственный реестр недвижимости (далее — ЕГРН).

Способы изменения, снижения кадастровой стоимости земли — Кадастровая стоимость земли — Комментарии к законодательству

Полное описание

Любой бизнес так или иначе связан с использованием земельных участков. Предприятия и предприниматели арендуют, собираются выкупить либо уже являются собственниками земельных участков. Следовательно, каждый из них несет соответствующие расходы: на выплату земельного налога, на выплату арендной платы либо на выкуп земельного участка.

Собственники и арендаторы земельного участка должны знать, что размер уплачиваемого налога или арендной платы определяется исходя из кадастровой стоимости участка. Неправильное определение кадастровой стоимости земельного участка может привести к существенным финансовым потерям его собственника.

На практике нередки случаи, когда кадастровая стоимость значительно превышает реальную рыночную цену земельного участка и является явно несоразмерной. Подобные ситуации, как правило, возникают вследствие следующих причин.

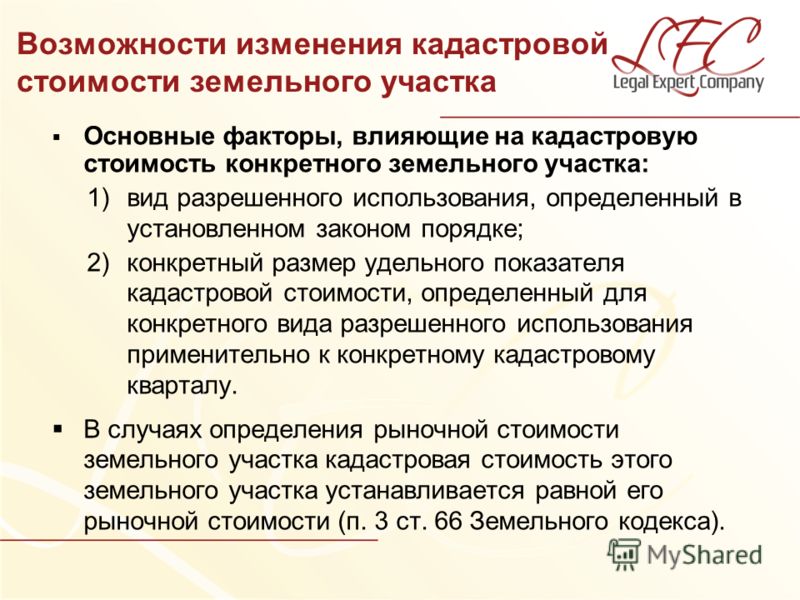

Во-первых, это неправильное установление вида разрешенного использования земельного участка органом, осуществляющим государственный кадастровый учет земельных участков.

Во-вторых, при определении кадастровой стоимости в порядке, предусмотренном действующим законодательством, не учитываются многие факторы, реально влияющие на стоимость участка, к примеру, такие как транспортная доступность, топологические особенности, «престижность» участка и т.п.

В-третьих, на кадастровую стоимость участка, в свою очередь, влияет следующий фактор: в какую территориальную зону и подзону в соответствии с Правилами землепользования и застройки населенного пункта входит земельный участок. Встречаются случаи, когда два равных по площади участка, находящиеся в непосредственной близости с одинаковыми объектами строительства, имеют неодинаковую кадастровую стоимость, поскольку находятся по разные стороны границы территориального зонирования.

Таким образом, кадастровая стоимость земельных участков не учитывает всех особенностей и, по существу, служит лишь базой для расчета суммы земельного налога, размера арендной платы и выкупной стоимости земельного участка.

Следует отметить, что и кадастровую и рыночную стоимость участка устанавливают профессиональные оценщики в соответствии с федеральным законодательством об оценочной деятельности.

Кадастровая стоимость определяется по решению исполнительного органа государственной власти субъекта РФ или в случаях, установленных законодательством субъекта РФ, по решению органа местного самоуправления в ходе государственной кадастровой оценки земель. До 1 января 2013 года данное полномочие реализовывал Росреестр.

На открытом рынке, по понятным причинам, наиболее часто оперируют рыночной ценой. Рыночная стоимость – это наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции.

Следует отметить, что на данном этапе развития земельного права в РФ и процедур государственной кадастровой оценки, несоответствие кадастровой стоимости земельного участка его рыночной стоимости будет и дальше существовать в силу объективных причин, не зависящих от профессионализма оценщика или заказчика работ по оценке.

Разница в стоимости участков появляется из-за разных методов оценки, применяемых при расчете кадастровой и рыночной стоимости.

Так, кадастровая стоимость определяется методами массовой и индивидуальной оценки. С учетом масштаба проводимых работ для государства основным и наименее затратным является массовый метод оценки. Он заключается в том, что земельные участки, обладающие схожими характеристиками, группируют, затем, применяя математические или иные методы моделирования, определяют кадастровую стоимость целой группы участков. Понятно, что при таком подходе индивидуальные особенности земельных участков могут не учитываться.

Однако для определения рыночной стоимости земельного участка эти особенности могут иметь решающее значение, поскольку рыночная стоимость складывается индивидуально для каждого отдельного участка и зависит от множества факторов.

Таким образом, в случае, если собственнику либо арендатору суммы земельного налога и арендной платы кажутся необоснованно завышенными, у землепользователя есть два способа защиты нарушенных прав:

1. Обратиться в комиссию по рассмотрению споров о результатах определения кадастровой стоимости с заявлением о пересмотре кадастровой стоимости

(в случае, если указанная оценка проведена после вступления в силу ФЗ № 167-ФЗ от 22.07.2010 г. «О внесении изменений в Федеральный закон об оценочной деятельности в РФ и отдельные законодательные акты РФ»).Следует отметить, что в соответствии с законодательством об оценочной деятельности результаты определения кадастровой стоимости могут быть оспорены в комиссии лишь в течение шести месяцев с даты их внесения в государственный кадастр недвижимости.

2. Обратиться в суд с иском в защиту нарушенного права.

До сентября 2011 года судебная практика по указанному вопросу была противоречивой. Однако с момента принятия Президиумом Высшего Арбитражного Суда РФ постановления № 913/11 от 28 июня 2011 года начала формироваться положительная для землепользователей судебная практика.

Однако с момента принятия Президиумом Высшего Арбитражного Суда РФ постановления № 913/11 от 28 июня 2011 года начала формироваться положительная для землепользователей судебная практика.

Однако по-прежнему успех судебного спора во многом зависит от ряда факторов, среди которых следует отметить объем представленных в суд доказательств, их достаточность и достоверность.

Только комплексный анализ имеющейся информации о земельном участке и характере его использования позволит специалистам сделать прогноз о перспективах судебного спора, возможной экономии от снижения кадастровой стоимости земельного участка, а также четко организовать процедуру подготовки искового заявления и сбора доказательств, необходимых для успешного достижения цели.

Юридическая фирма Москва

Уменьшение кадастровой стоимости земельного участка

Оспаривание кадастровой стоимости земельного участка

Уменьшение кадастровой стоимости земельного участка

Стоимость земельного участка помогает определить кадастровую конкурирующую оценку для

рыночная стоимость и возможная цена продажи имущества на открытом рынке земли

промышленность. Кадастровая стоимость – это та стоимость, которая была учтена при проведении кадастровой

оценка и эта стоимость по любому показателю должна быть рыночной. Кадастровые и рыночные доли

должны быть синонимами. Но с практической точки зрения это не так.

Кадастровая стоимость – это та стоимость, которая была учтена при проведении кадастровой

оценка и эта стоимость по любому показателю должна быть рыночной. Кадастровые и рыночные доли

должны быть синонимами. Но с практической точки зрения это не так.

Основы оценки земельной собственности и имущества в большинстве субъектов Российской Федерации налог определяется от кадастровой стоимости земельного участка или здания. И это изменение законодательства привело к важным последствиям.

Почему мы должны оспаривать кадастровую стоимость?

Для каждого собственника или арендатора земельного участка сумма земельного налога связана с

Кадастровая стоимость необходима для оспаривания суммы платежа. Например, для среднего

ставка налога 1,5 % при уменьшении кадастровой стоимости с 10 млн руб. до 4 млн руб.

экономит 90 тысяч рублей в год. Как показывает практика, снижение кадастрового

значение 2 или 3 раза является нормальным. В нашей практике бывают случаи, когда снижение стоимости

был в 5 раз.

Как оспорить кадастровую стоимость

Для достижения справедливости требуется оспорить кадастровую стоимость в административном или судебном порядке. заказ. Как и любая другая деятельность, несмотря на формализм, этот процесс имеет свои особенности и особенности. требует интереса к этому вопросу.

Именно поэтому лучше воспользоваться помощью специалистов при уменьшении кадастрового значение в суде, которые имеют опыт работы в таких вопросах.

Правовые основания и документы, которые вам потребуются при пересмотре оценочной стоимости

Есть несколько веских оснований для оспаривания:

- недостоверные данные, удостоверяющие кадастровую оценку объекта недвижимости;

- Определены рыночные цены относительно даты установления кадастровой оценки.

В случае пересмотра кадастровой стоимости собственники земельных участков должны их взыскать. документы:

- запросы на пересмотр результатов оценки земельного участка;

- документ о кадастровой стоимости;

- нотариально заверенная копия документа о праве собственности на объект;

- документ, подтверждающий недостоверность данных о земельном участке;

- свидетельство об определении рыночной стоимости;

- Экспертное заключение оценщика саморегулируемой организации

Порядок оспаривания кадастровой стоимости

Обобщенная процедура для собственников/арендаторов юридических лиц выглядит следующим образом (для физических лиц административный приказ отсутствует):

- обращение с запросами, сбор необходимых документов;

- подготовка отчета и положительного заключения саморегулируемой организации;

- представление интересов Комиссии в Росреестре;

- представительство интересов в областном суде; №

- о внесении изменений в Единый государственный реестр недвижимого имущества об оспаривании кадастрового

ценность.

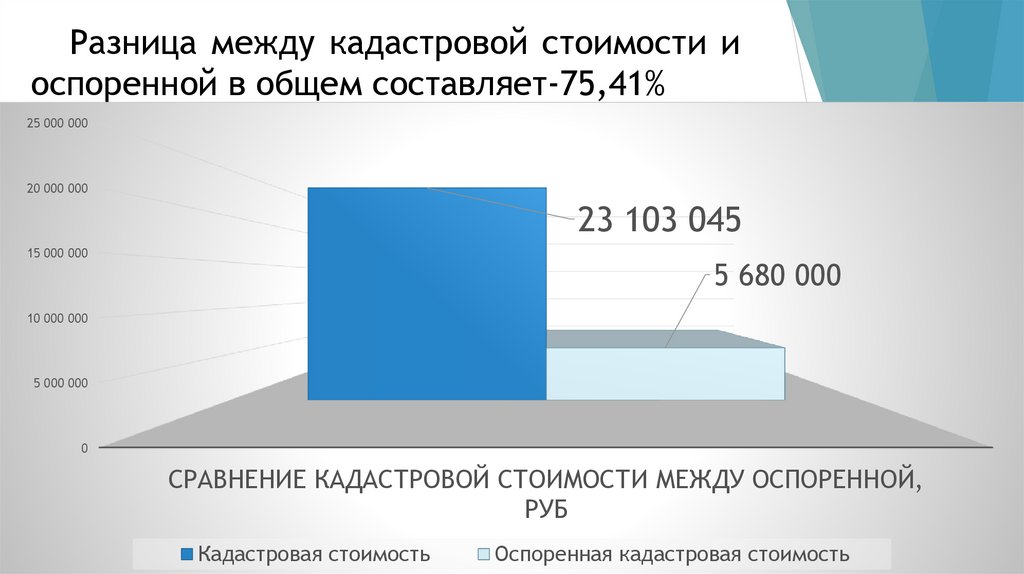

Нам удалось снизить кадастровую стоимость земельного участка с 35% до 80%. А это значит, что налоговые или арендные обязательства снизятся на такую же сумму.

Преимущества работы с нами

Сотрудничество со специалистами Юридической фирмы «Центральный округ» дает много возможности:

- консультации специалистов и оценка перспектив;

- полное сопровождение в административном или судебном порядке;

- гарантия возврата денег в случае, если мы не добьемся результата;

- эффективных процедур оспаривания кадастровой стоимости земельного участка (75 процедур сложно в течение последнего года).

Наша компания предлагает услуги по рассмотрению оснований для оспаривания кадастровая стоимость земельного участка. Во-первых, мы должны рассмотреть некоторые изменения в Федеральном

Закон «Об оценочной стоимости земельных участков в Российской Федерации» (ФЗ №225).

Согласно этим изменениям (статья 24.12) органы исполнительной власти в РФ обязаны

проводить государственную кадастровую оценку не чаще одного раза в 3 года и не реже одного раза в 5

годы.

Автор Александр Тархнов.

Обзор практики Вооруженных Сил Российской Федерации с марта 2015 года по март 2020 года по вопросам «Налоги и другие обязательные платежи на недвижимое имущество»

Сейчас собственникам приходится несладко:

- Падение дохода от аренды

- Полное отключение для многих организаций

- Снижение спроса на товары и услуги тех предпринимателей, которые продолжают работать

И это неполный список трудностей, с которыми пришлось столкнуться предпринимателям в 2020 году.

В этой ситуации особое значение приобретает оптимизация затрат. Важным направлением такой оптимизации является снижение обязательных платежей за недвижимое имущество, таких как налог на имущество, земельный налог и другие.

Однако важно понимать, что выиграть судебный процесс или даже сделать реалистичный прогноз снижения обязательных платежей, изучив один-два нормативно-правовых акта, невозможно. Особое значение в этой категории споров имеет судебная практика, которая порой переворачивает букву закона с ног на голову.

В этом обзоре мы проанализировали наиболее важные правовые позиции Верховного Суда РФ, которые помогут вам платить меньше за землю и недвижимость.

Определение N 306-ES14-6558

Если размер арендной платы за земельный участок регламентирован (то есть установлен нормативным актом), то при принятии или изменении нормативного акта арендная плата исчисляется по-новому с момента принятия такого акта (изменения к нормативному акту) вступает в силу, а не с момента внесения изменений в договор аренды.

Важно, что это правило распространяется только на договоры аренды земли, заключенные после вступления в силу Земельного кодекса Российской Федерации.

Определение N 302-KG16-11762

Земельные участки, отвечающие одновременно двум критериям, не подлежат налогообложению:

имеют статус ограниченного обращения;

они предоставляются для обеспечения деятельности в области обороны и безопасности.

С учетом положений ст. 27, 93 Земельного кодекса Российской Федерации этим требованиям соответствуют только земельные участки, находящиеся в государственной или муниципальной, но не в частной собственности. & NBSP;

Ответ на вопрос № 1 Обзора судебной практики Верховного Суда Российской Федерации № 1 (2017)

Размер арендной платы за земельный участок общего пользования при изменении кадастровой стоимости участка изменяется с даты внесения сведений об утвержденной кадастровой стоимости в государственный кадастр недвижимости (с 1 января 2017 г. Имущество). Иное может быть установлено нормативным актом, регулирующим порядок определения арендной платы.

Определение N 305-ES16-16859

При расчете арендной платы за пользование земельным участком общего пользования необходимо учитывать кадастровую стоимость спорного земельного участка, установленную вступившим в законную силу судебным актом, с даты, указанной в этом судебном акте, и не со дня внесения сведений об этой стоимости в государственный кадастр недвижимости.

Определение N 14-KG17-12

Цена земельного участка государственной собственности, выкупаемого собственником расположенных на нем строений, определяется исходя из кадастровой стоимости этого участка на момент подачи заявления о выкупе в уполномоченный орган.

Определение N 306-ES17-13791

Если лицо приобрело в собственность здание, расположенное на земельном участке, предоставленном продавцу на праве постоянного (бессрочного) пользования, и не переоформило это право собственности или право аренды до 1 июля 2012 года, оно обязано плата за фактическое использование земельного участка (неосновательное обогащение) в размере арендной платы на основании нормативных правовых актов субъекта Российской Федерации.

Определение N 305-ES17-12788

Размер регулируемой арендной платы за пользование земельным участком, находящимся в собственности субъекта Российской Федерации и используемым для эксплуатации объектов систем электро- и газоснабжения, объектов систем теплоснабжения, объектов централизованных систем горячего водоснабжения, холодного водоснабжения и (или) канализации федерального, регионального или местного значения, с 1 марта 2015 года не может превышать размер арендной платы, установленный за соответствующие земельные участки, находящиеся в федеральной собственности.

Арендная ставка для земельных участков федерального значения данной категории установлена в размере 0,7% от кадастровой стоимости земельного участка (Приказ Минэкономразвития от 23 апреля 2013 г. N 217).

Определение N 305-KG18-9064

В случае гибели объекта недвижимости обязанность по уплате налога на имущество организаций прекращается не с момента внесения соответствующей записи в ЕГРН, а с момента фактического сноса объекта.

Определение N 305-ES18-22413

В случае если продавец недвижимости уплачивал регулируемую арендную плату за земельный участок, на котором расположена эта недвижимость, по льготной ставке (в связи с переоформлением права постоянного (бессрочного) пользования на право аренды до 01.07.2018 г. 2012), то за покупателем недвижимости сумма арендной платы остается с учетом использования льгот.

Определение N 303-ES18-26243

Если в результате приватизации государственного унитарного предприятия в форме преобразования в акционерное общество последнее стало собственником земельного участка, которым предприятие ранее владело по договору аренды с публичным юридическим лицом, Обязанность по уплате арендной платы прекращается с момента государственной регистрации акционерного общества в Едином государственном реестре юридических лиц.

Определение N 305-ES19-4399

В соответствии с принципом № 7 Основ определения арендной платы за аренду земельных участков, находящихся в государственной и муниципальной собственности, утвержденных постановлением Правительства Российской Федерации от 16 июля 2009 г. N 582, если земельный участок ограничен в обороте, то размер арендной платы за такой участок для собственника находящегося на нем здания или сооружения не должен превышать суммы земельного налога.

Это правило распространяется на все земельные участки общего пользования, даже если постановлением компетентного органа установлена более высокая арендная плата.

Определение N 305-ES19-12083

Отсутствие уведомления арендодателя об изменении регулируемой арендной платы, которое арендодатель должен направить в соответствии с условиями договора, не освобождает арендатора от обязанности уплачивать арендную плату в размере, установленном соответствующим законодательством. нормативных правовых актов, но в то же время в силу положений ст. 406 ГК РФ позволяет ему оспорить правомерность взыскания с арендодателя неустойки за нарушение сроков уплаты указанной платы.

нормативных правовых актов, но в то же время в силу положений ст. 406 ГК РФ позволяет ему оспорить правомерность взыскания с арендодателя неустойки за нарушение сроков уплаты указанной платы.

Определение N 305-ES19-1374

Принцип N 7, закрепленный Постановлением Правительства РФ от 16 июля 2009 г. N 582, применяется исключительно в случаях аренды земельных участков, отнесенных к перечню, установленному п. 5 ст. 27 Земельного кодекса Российской Федерации (земельные участки с ограниченным оборотом).

Кроме того, согласно подп. 4 р. 5 ст. 39.7 Земельного кодекса Российской Федерации размер арендной платы за земельный участок не может превышать сумму земельного налога в случае заключения договора аренды в соответствии с пп. 3 или 4 ст. 39.20 названного кодекса с лицами, которым принадлежат здания, строения, помещения, расположенные на неделимом земельном участке, на праве оперативного управления. Для иных правообладателей (собственников помещений и лиц, которым помещения принадлежат на праве хозяйственного ведения) аналогичное правило законом не предусмотрено, в связи с чем размер арендной платы определяется в общем порядке.