Сведения о счетах налоговая тайна \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Сведения о счетах налоговая тайна

Подборка наиболее важных документов по запросу Сведения о счетах налоговая тайна (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Конфиденциальная информация:

- Адвокатская тайна

- Аудиторская тайна

- Банковская тайна

- Банковская тайна это

- Виды конфиденциальной информации

- Показать все

- Конфиденциальная информация:

- Адвокатская тайна

- Аудиторская тайна

- Банковская тайна

- Банковская тайна это

- Виды конфиденциальной информации

- Показать все

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 102 «Налоговая тайна» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Суд, признавая позицию налогоплательщика неправомерной, указал, что информация о наличии либо отсутствии денежных средств на банковском счете является объектом, на который распространяется режим налоговой тайны; документы, содержащие сведения, составляющие банковскую, налоговую или иную охраняемую законом тайну третьих лиц, прилагаются к акту проверки в виде заверенных налоговым органом выписок.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Типовая ситуация: Налоговый контроль: основные определения

(Издательство «Главная книга», 2023)Налоговая тайна — не подлежащие разглашению сведения о налогоплательщике, полученные ИФНС, в том числе о банковских счетах, контрагентах, условиях сделок. Не являются налоговой тайной общедоступные сведения из ЕГРЮЛ и сервиса ФНС «Прозрачный бизнес» (ст. 102 НК РФ).

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

(ред. от 28.12.2022)

(с изм. и доп., вступ. в силу с 01.01.2023)8. Сведения, содержащиеся в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и (или) прилагаемых к ней документах и (или) сведениях, признаются налоговой тайной с учетом следующих особенностей:

Решение ВАС РФ от 03. 03.2004 N 15527/03

03.2004 N 15527/03

МНС России считает, что содержащееся во втором предложении пункта 3 Порядка ограничение направляемой взыскателю информации сведениями лишь о наличии или отсутствии счета должника в кредитном учреждении вызвано невозможностью предоставить взыскателю данные о номере счета должника, поскольку такие сведения относятся к налоговой тайне, которые в силу статьи 102 Налогового кодекса Российской Федерации не подлежат разглашению. Объем информации, подлежащей предоставлению взыскателю, статьей 46 Федерального закона «Об исполнительном производстве» не конкретизирован. По мнению Министерства, оспариваемое положение Порядка не нарушает законных прав заявителя. При отсутствии сведений об имеющихся у должника счетах в кредитных учреждениях взыскатель в соответствии со статьей 6 этого Федерального закона вправе направить исполнительный лист судебному приставу-исполнителю.

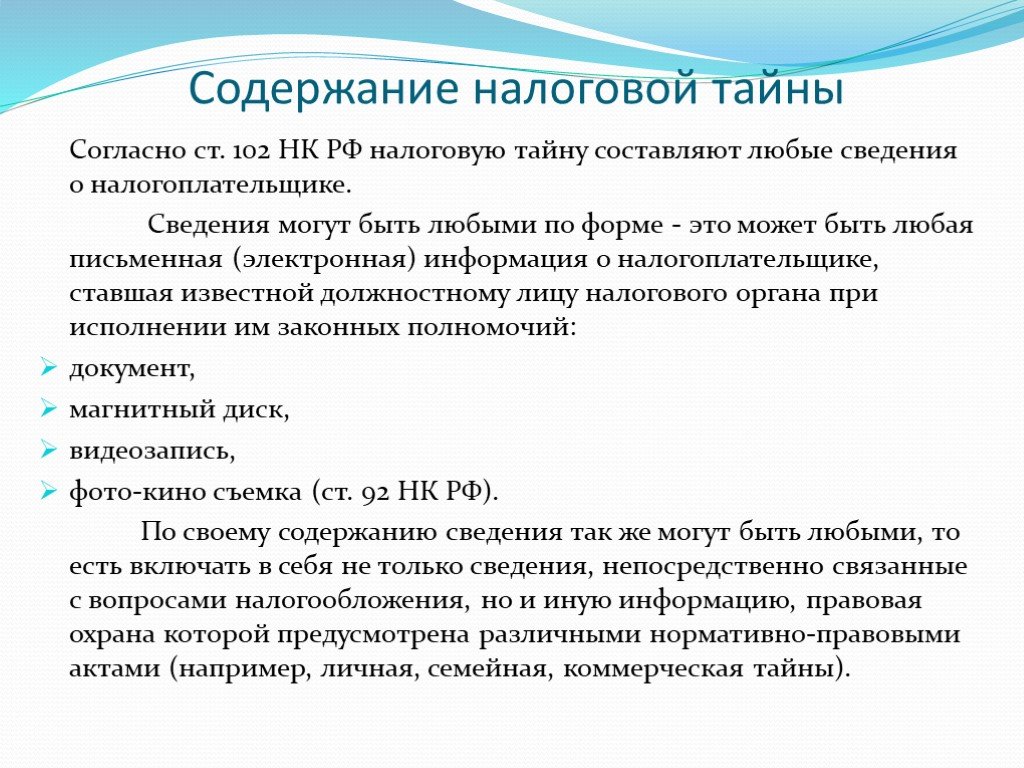

Ст. 102 НК РФ. Налоговая тайна

1. Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов, за исключением сведений:

1) являющихся общедоступными, в том числе ставших таковыми с согласия их обладателя — налогоплательщика (плательщика страховых взносов). Такое согласие представляется по выбору налогоплательщика (плательщика страховых взносов) в отношении всех сведений или их части, полученных налоговым органом, по форме, формату и в порядке, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

Такое согласие представляется по выбору налогоплательщика (плательщика страховых взносов) в отношении всех сведений или их части, полученных налоговым органом, по форме, формату и в порядке, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

2) об идентификационном номере налогоплательщика;

3) исключен. — Федеральный закон от 09.07.1999 N 154-ФЗ;

3) о нарушениях законодательства о налогах и сборах (в том числе сумме задолженности при ее наличии) и мерах ответственности за эти нарушения;

4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам), в том числе в рамках международного автоматического обмена информацией;

5) предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности;

6) предоставляемых в Государственную информационную систему о государственных и муниципальных платежах, предусмотренную Федеральным законом от 27 июля 2010 года N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»;

7) о специальных налоговых режимах, применяемых налогоплательщиками, а также об участии налогоплательщика в консолидированной группе налогоплательщиков;

8) предоставляемых органам местного самоуправления (органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, органам публичной власти федеральной территории «Сириус») в целях осуществления контроля за полнотой и достоверностью информации, представленной плательщиками местных сборов, для расчета сборов, а также о суммах задолженности плательщиков местных сборов;

9) о среднесписочной численности работников организации за календарный год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной сети «Интернет» в соответствии с пунктом 1. 1 настоящей статьи;

1 настоящей статьи;

10) перечисленных организацией в календарном году, предшествующем году размещения указанных сведений в информационно-телекоммуникационной сети «Интернет» в соответствии с пунктом 1.1 настоящей статьи, в качестве единого налогового платежа суммах денежных средств с указанием их принадлежности, определенной в соответствии с пунктами 7 — 9 статьи 45 настоящего Кодекса;

11) о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной сети «Интернет» в соответствии с пунктом 1.1 настоящей статьи;

12) о постановке на учет в налоговых органах иностранных организаций в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса;

13) о постановке на учет в налоговых органах физических лиц в соответствии с пунктом 7.3 статьи 83 настоящего Кодекса;

14) о принятых налоговым органом обеспечительных мерах и применении способов обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов, предусмотренных настоящим Кодексом;

15) предоставляемых по запросам Федерального казначейства, финансовых органов субъектов Российской Федерации, муниципальных образований и федеральной территории «Сириус» сведений о принадлежности денежных средств, перечисленных в качестве единого налогового платежа, определенной в соответствии с пунктами 7 — 9 статьи 45 настоящего Кодекса, к налогам, сборам, страховым взносам, являющимся источниками формирования доходов соответствующего бюджета.

1.1. Сведения об организации, указанные в подпункте 3 (в части сведений о суммах задолженности), налоговых правонарушениях и мерах ответственности за их совершение) и в подпунктах 7, 9 — 11 пункта 1 настоящей статьи, размещаются в форме открытых данных на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в информационно-телекоммуникационной сети «Интернет», за исключением сведений об организации, составляющих государственную тайну. Сведения, подлежащие размещению, по запросам не представляются, за исключением случаев, предусмотренных федеральными законами.

Сроки и период размещения сведений, указанных в абзаце первом настоящего пункта, порядок их формирования и размещения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

2. Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика, плательщика страховых взносов и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

2.1. Не является разглашением налоговой тайны представление налоговым органом ответственному участнику консолидированной группы налогоплательщиков сведений об участниках этой группы, составляющих налоговую тайну, а также представление в финансовые органы субъектов Российской Федерации, на территориях которых осуществляют деятельность участники консолидированной группы налогоплательщиков, информации о прогнозируемых поступлениях налога на прибыль организаций в бюджеты субъектов Российской Федерации от консолидированной группы налогоплательщиков в текущем финансовом году, на очередной финансовый год и плановый период и о факторах, оказывающих влияние на планируемые поступления налога на прибыль организаций, полученной в соответствии с подпунктом 9 пункта 3 статьи 25.

2.2. Не является разглашением налоговой тайны представление налоговым органом оператору информационной системы «Одно окно» в сфере внешнеторговой деятельности в целях осуществления функций указанного оператора в соответствии с Федеральным законом от 8 декабря 2003 года N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» по его запросу сведений о реализации товаров (работ, услуг), облагаемых налогом на добавленную стоимость по налоговой ставке 0 процентов, организациям и индивидуальным предпринимателям — участникам внешнеэкономической деятельности из налоговых деклараций по указанному налогу.

2.3. Не является разглашением налоговой тайны представление налоговым органом сведений о налогоплательщике (плательщике страховых взносов), составляющих налоговую тайну, иному лицу при наличии согласия на это указанного налогоплательщика (плательщика страховых взносов).

По выбору налогоплательщика (плательщика страховых взносов) согласие, предусмотренное абзацем первым настоящего пункта, может быть представлено в отношении всех сведений, полученных налоговым органом, или их части. Указанное согласие направляется в налоговый орган в электронной форме. Формат и порядок направления указанного согласия, порядок представления налоговым органом сведений, составляющих налоговую тайну, иному лицу в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Указанное согласие направляется в налоговый орган в электронной форме. Формат и порядок направления указанного согласия, порядок представления налоговым органом сведений, составляющих налоговую тайну, иному лицу в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

3. Поступившие в налоговые органы, органы внутренних дел, следственные органы, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.

Доступ к сведениям, составляющим налоговую тайну, имеют должностные лица, определяемые соответственно федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, федеральным органом исполнительной власти, уполномоченным в области внутренних дел, федеральным государственным органом, осуществляющим полномочия в сфере уголовного судопроизводства, федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

4. Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами.

5. Положения настоящей статьи в части определения состава сведений о налогоплательщиках (плательщиках страховых взносов), составляющих налоговую тайну, запрета на разглашение указанных сведений, требований к специальному режиму хранения и доступа к указанным сведениям, а также ответственности за утрату документов, содержащих указанные сведения, либо разглашение таких сведений распространяются на сведения о налогоплательщиках (плательщиках страховых взносов), полученные организациями, подведомственными федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, осуществляющими ввод и обработку данных о налогоплательщиках (плательщиках страховых взносов), а также на работников указанных организаций.

6. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение таких сведений распространяются на сведения о налогоплательщиках (плательщиках страховых взносов), поступившие в государственные органы, органы местного самоуправления или организации в соответствии с законодательством Российской Федерации о противодействии коррупции.

Доступ к сведениям, составляющим налоговую тайну, в государственных органах, органах местного самоуправления или организациях, в которые такие сведения поступили в соответствии с законодательством Российской Федерации о противодействии коррупции, имеют должностные лица, определяемые руководителями этих государственных органов, органов местного самоуправления или организаций.

7. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение таких сведений распространяются на сведения о размере и об источниках доходов работников (их супругов и несовершеннолетних детей) организаций с государственным участием, поступившие в государственные органы в соответствии с нормативными правовыми актами Президента Российской Федерации, Правительства Российской Федерации.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в государственных органах, в которые такие сведения поступили в соответствии с нормативными правовыми актами Президента Российской Федерации, Правительства Российской Федерации, имеют должностные лица, определяемые руководителями этих государственных органов.

8. Сведения, содержащиеся в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и (или) прилагаемых к ней документах и (или) сведениях, признаются налоговой тайной с учетом следующих особенностей:

1) такие сведения признаются налоговой тайной без исключений, установленных подпунктами 1 — 3 и 5 — 8 пункта 1 настоящей статьи;

2) разглашение таких сведений и утрата представленных специальных деклараций и (или) прилагаемых к ним документов и (или) сведений являются основанием для привлечения к уголовной ответственности за незаконное разглашение сведений, составляющих налоговую тайну, в соответствии с Уголовным кодексом Российской Федерации;

3) должностное лицо налогового органа, которому такие сведения стали известны, не может быть привлечено к ответственности за отказ от дачи показаний по обстоятельствам, которые стали ему известны из сведений, указанных в абзаце первом настоящего пункта;

4) такие сведения могут быть истребованы у налогового органа только по запросу самого декларанта, признаваемого таковым в соответствии с указанным в абзаце первом настоящего пункта Федеральным законом;

5) в случае необходимости подтверждения факта представления в налоговый орган специальной декларации и документов и (или) сведений, прилагаемых к декларации, и достоверности содержащихся в них сведений должностное лицо органа государственной власти или банка, которому в качестве основания для предоставления гарантий, предусмотренных указанным в абзаце первом настоящего пункта Федеральным законом, была представлена копия специальной декларации с отметкой налогового органа о ее принятии, вправе направить ее в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, для сверки с оригиналом специальной декларации, находящейся на централизованном хранении. Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в пятидневный срок после получения такой копии специальной декларации направляет ответное уведомление о том, соответствует либо не соответствует полученная копия специальной декларации оригиналу.

9. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения, поступившие в финансовые органы субъектов Российской Федерации, на территориях которых осуществляют деятельность участники консолидированной группы налогоплательщиков, в составе информации о прогнозируемых поступлениях налога на прибыль организаций в бюджеты субъектов Российской Федерации от участников консолидированной группы налогоплательщиков в текущем финансовом году, на очередной финансовый год и плановый период и о факторах, оказывающих влияние на планируемые поступления налога на прибыль организаций.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в финансовых органах субъектов Российской Федерации имеют должностные лица, определяемые руководителями этих финансовых органов.

10. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения о доходах физических лиц, поступившие в электронной форме с использованием единой системы межведомственного электронного взаимодействия органам субъектов Российской Федерации, уполномоченным в сфере социальной защиты населения, Фонду пенсионного и социального страхования Российской Федерации по запросам указанных органов и фонда, направляемым в порядке, определенном Правительством Российской Федерации, в целях предоставления мер социальной защиты (поддержки), установленных законодательством Российской Федерации о государственной социальной помощи, актами Президента Российской Федерации, актами Правительства Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в органах субъектов Российской Федерации, уполномоченных в сфере социальной защиты населения, в Фонде пенсионного и социального страхования Российской Федерации имеют должностные лица, определяемые руководителями указанных органов и фонда соответственно.

11. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения о налогоплательщиках, плательщиках страховых взносов, поступившие от налоговых органов в федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления для осуществления оценки налоговых расходов в соответствии со статьей 174.3 Бюджетного кодекса Российской Федерации.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, поступившим от налоговых органов в федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления, имеют должностные лица, определяемые руководителями этих органов.

12. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на поступившие от налогового органа налоговым агентам в рамках обмена информацией в соответствии с правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке для предоставления инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 настоящего Кодекса, следующие сведения:

об использовании (о неиспользовании) налогоплательщиком — физическим лицом права на получение налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219. 1 настоящего Кодекса, в течение срока действия договора на ведение индивидуального инвестиционного счета и иных договоров, прекращенных с переводом активов на этот индивидуальный инвестиционный счет в порядке, предусмотренном пунктом 9.1 статьи 226.1 настоящего Кодекса;

о наличии (об отсутствии) у налогоплательщика в течение срока действия договора на ведение индивидуального инвестиционного счета других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, у налоговых агентов имеют работники, определяемые руководителями (заместителями руководителей) таких организаций.

См. все связанные документы >>>

< Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях

Статья 103. Недопустимость причинения неправомерного вреда при проведении налогового контроля >

Комментируемая статья регулирует содержание налоговой тайны и устанавливает ответственность за ее нарушение.

Определением КС РФ от 30.09.2004 N 317-О установлено, что специальный правовой статус сведений, составляющих налоговую тайну, закреплен статьей 102 НК РФ исходя из интересов налогоплательщиков и с учетом соблюдения принципа баланса публичных и частных интересов в указанной сфере, поскольку в процессе осуществления налоговыми органами Российской Федерации своих функций, установленных НК РФ и иными федеральными законами, в их распоряжении оказывается значительный объем информации об имущественном состоянии каждого налогоплательщика, распространение которой может причинить ущерб интересам как отдельных граждан, частная жизнь которых является неприкосновенной и охраняется законом, так и юридических лиц, чьи коммерческие и иные интересы могут быть нарушены в случае произвольного распространения в конкурентной или криминальной среде значимой для бизнеса конфиденциальной информации. Поэтому федеральный законодатель предусмотрел ограниченный режим доступа к такой информации путем установления исчерпывающего перечня субъектов, обладающих в силу закона правом обращения к налоговым органам за предоставлением сведений, составляющих налоговую тайну, в указанных в законе целях.

Данной позицией руководствуются и официальные органы (см., например, письмо Минфина России от 01.06.2009 N 03-01-11/3-127).

Особенностью института налоговой тайны является получение сведений о налогоплательщиках налоговыми органами, составляющими единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, таможенными органами, составляющими единую федеральную централизованную систему в области таможенного дела, органами внутренних дел для реализации их основных функций в области отношений, регулируемых законодательством о налогах и сборах, и нарушений законодательства о налогах и сборах, содержащих признаки преступления, и следственными органами для осуществления полномочий в сфере уголовного судопроизводства.

На это указано в письме Минфина России от 13.04.2011 N 03-02-08/123.

Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением только тех сведений, которые упомянуты в пункте 1 статьи 102 НК РФ.

Например, сведения, полученные налоговым органом, содержащиеся в первичных документах налогоплательщика, составляют налоговую тайну (см. также письмо Минфина России от 12.04.2011 N 03-02-08/41).

Как указано в письме ФНС России от 23.05.2013 N АС-4-2/9355, существует перечень нормативных актов, относящих сведения к категории ограниченного доступа.

Так, например, в соответствии с Федеральным законом от 27.07.2006 N 152-ФЗ «О персональных данных» персональные данные — любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных).

Федеральным законом 29.07.2004 N 98-ФЗ «О коммерческой тайне» установлено, что коммерческая тайна — режим конфиденциальности информации, позволяющий ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду.

Статьей 5 Закона Российской Федерации от 21.07.1993 N 5485-1 «О государственной тайне» определен перечень сведений, составляющих государственную тайну.

Следовательно, налоговым органам при формировании выписок в соответствии с пунктом 3.1 статьи 100 Кодекса необходимо учитывать ограничения по разглашению сведений, относящихся к категории ограниченного доступа, установленные законодателем в конкретной ситуации.

Таким образом, выписка из паспорта будет содержать наименование документа — «паспорт», фамилию, имя, отчество физического лица и, например, образец подписи. Все остальные сведения должны составлять информацию, не подлежащую разглашению.

ФНС России в письме от 20.10.2011 N ПА-3-12/3437 разъяснила, что к сведениям о налогоплательщике, не относящимся к налоговой тайне, относятся: 1) сведения, разглашенные налогоплательщиком самостоятельно или с его согласия; 2) сведения об идентификационном номере налогоплательщика; 3) сведения о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения; 4) сведения, предоставляемые налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями).

Законодательство Российской Федерации о налогах и сборах не предусматривает возможности предоставления сведений, составляющих налоговую тайну, журналистам по их письменным запросам.

Любые полученные налоговыми органами сведения о налогоплательщике, в том числе о сумме капиталов и резервов баланса, за исключением сведений, указанных в пункте 1 статьи 102 НК РФ, разглашению не подлежат.

Аналогичной позиции придерживаются налоговые органы (см. письмо ФНС России от 27.10.2011 N ЕД-3-3/3522@).

В соответствии с Определением от 01.12.2010 N ВАС-16124/10 сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, в связи с чем инспекция не нашла правовых оснований для отказа в предоставлении заявителю информации о выполнении потенциальными контрагентами своих налоговых обязательств, отметив, что запрашиваемая информация обусловлена необходимостью проявления должной осмотрительности и осторожности при выборе контрагента.

На необходимость применения данной позиции указал Минфин России в письме от 04. 06.2012 N 03-02-07/1-134.

В Постановлении Девятого арбитражного апелляционного суда от 01.11.2012 N 09АП-31002/2012-АК отмечено, что сведения о представленных налоговых декларациях и о суммах уплаченных налогов в соответствии со статьей 102 НК РФ являются налоговой тайной и могут быть разглашены только с согласия самого контрагента.

В Апелляционном определении Саратовского областного суда от 16.08.2012 N 33-4519/2012 суд заключил, что сведения о нарушениях законодательства о налогах и сборах в силу пункта 1 статьи 102 НК РФ не являются налоговой тайной.

Следует отметить, что в пункте 21 Постановления Пленума ВАС РФ от 08.10.2012 N 61 «Об обеспечении гласности в арбитражном процессе» отмечено, что при рассмотрении ходатайства участвующего в деле лица о разбирательстве дела в закрытом судебном заседании в связи с сохранением налоговой тайны судам следует проверить исходя из положений статьи 102 НК РФ, не относится ли информация к сведениям, которые не могут быть отнесены к налоговой тайне, а также установлен ли в отношении такой информации специальный режим хранения и доступа.

Специальный режим хранения сведений о налогоплательщиках, составляющих налоговую тайну, регулируется соответствующими актами ФНС России. Приказом МНС России от 03.03.2003 N БГ-3-28/96 утвержден Порядок доступа к конфиденциальной информации налоговых органов.

Защита конфиденциальной информации о налогоплательщиках в налоговом суде

Налогоплательщики ценят конфиденциальность, особенно в случае возникновения спора с IRS, касающегося особо важных коммерческих секретов или другой конфиденциальной информации. Неудивительно, что сложные налоговые судебные разбирательства часто поднимают вопрос о том, какая конфиденциальная информация должна быть «обнародована» — путем раскрытия информации или представления вещественных доказательств или свидетельских показаний при даче показаний или в суде, — чтобы налогоплательщик мог оспорить корректировки IRS в суде, если административные усилия по разрешению дела не увенчались успехом. К счастью, Налоговый суд, как правило, защищает особо важные коммерческие секреты или другую конфиденциальную информацию от публичного раскрытия, даже когда судья должен просмотреть информацию для принятия решения по делу.

Общее правило Налогового суда состоит в том, что все доказательства, полученные Налоговым судом, включая стенограммы слушаний, являются публичными документами и доступны для публичного ознакомления. См. Налоговый кодекс (Кодекс), раздел 7461(a). Раздел 7458 Кодекса также предусматривает, что «[h]слушания в налоговом суде. . . должны быть открыты для публики». Однако раздел Кодекса 7461(b) предусматривает несколько важных исключений. Во-первых, суду предоставляется свобода действий для принятия любых мер, «которые необходимы для предотвращения разглашения коммерческой тайны или другой конфиденциальной информации, включая [закрытие предметов] запечатанными, чтобы их можно было вскрывать только по указанию суда». Во-вторых, после вступления решения суда в законную силу суд может по ходатайству стороны разрешить стороне изъять подлинные протоколы и другие материалы, представленные в качестве доказательств. По нашему опыту, тенденция, похоже, ошибочна в сторону защиты информации от раскрытия.

Правила практики и процедуры Налогового суда (Правила ТС) также обеспечивают очень важную защиту коммерческой тайны и конфиденциальной информации, которая становится частью судебного дела. Например, Т.С. Правило 27(а) предписывает сторонам и сторонам, не являющимся сторонами, редактировать и воздерживаться от включения идентификационных номеров налогоплательщиков, дат рождения, имен несовершеннолетних детей и номеров финансовых счетов в документы, представляемые в суд.

Аналогично, T.C. Правило 27(b) накладывает ограничения на возможность удаленного получения электронных файлов и другой информации. Хотя стороны и их адвокаты могут иметь удаленный доступ к любой части материалов дела, хранимой судом в электронной форме, лица, не являющиеся сторонами, имеют удаленный доступ только к материалам дела, заключениям, постановлениям или решениям суда.

Т.С. Правило 27(d) позволяет суду издавать охранные ордера, требующие редактирования дополнительной информации, и выдавать охранные ордера. Т.К. Правило 103(а) также предоставляет суду широкие возможности для выработки соответствующих охранных приказов. В частности, суд «может издать любой приказ, которого требует правосудие, чтобы защитить сторону [или не сторону] от раздражения, смущения, притеснения или чрезмерного бремени или расходов». Это Правило включает неисчерпывающий список соответствующих приказов, в том числе о том, что некоторые вопросы не подлежат расследованию; что показания или другие письменные материалы после опечатывания могут быть вскрыты только по распоряжению суда; указанные документы или сведения одновременно подшиваются в запечатанные конверты, вскрытие которых допускается только по решению суда; и что коммерческая тайна или другая информация не могут быть раскрыты или раскрыты только определенным образом.

Т.С. Правило 103(a) напоминает Правило 26(c)(1) Федеральных правил гражданского судопроизводства (FRCP). Налоговый суд обычно следует решениям, интерпретирующим правило 26 FRCP, при рассмотрении запросов о выдаче охранных приказов. В целом, решения, толкующие Правило 26 FRCP, установили, что охранный судебный приказ уместен, когда материал относится к типу, который суды обычно защищают, и запрашивающая сторона продемонстрировала «веские основания» для его защиты. Суды обычно защищают конфиденциальную деловую и финансовую информацию. Недавно, например, Налоговый суд издал охранные приказы по делам, направленным на обеспечение конфиденциальности служебной деловой информации и интеллектуальной собственности, которые были предметом споров по разделу 482 Кодекса о трансфертном ценообразовании.

Конечно, конституционные соображения касаются права общественности на доступ к судебным разбирательствам. В некоторых случаях, заслуживающих освещения в печати, пресса может попытаться вмешаться в дело, чтобы узнать больше о деле. Налоговый суд постановил, что интересы прессы совпадают с интересами общественности — интересы, которые, по мнению суда, активно представлены Налоговым управлением США. По нашему опыту, суд обычно предпочитает редактирование, а не опечатывание всего протокола. Такой подход уравновешивает право налогоплательщика на сохранение конфиденциальности в ущерб своим деловым интересам и право общественности на прозрачное судебное разбирательство.

Практический совет : IRS все чаще запрашивает коммерческие тайны и конфиденциальные деловые записи. Прежде чем передать какой-либо документ правительству, необходимо провести тщательный анализ последствий раскрытия информации. Этот анализ чрезвычайно важно провести во время аудита, когда у налогоплательщика нет суда, чтобы искать защиты от запросов IRS о предоставлении информации.

Макдермотт Уилл и Эмери

Джеффри М. Глассман

Джеффри М. Глассман имеет опыт защиты юридических и физических лиц на всех этапах споров о федеральных налогах. Он представляет клиентов в проверках Службы внутренних доходов США (IRS), административных апелляциях, добровольном раскрытии информации и судебных разбирательствах. Джеффри урегулировал несколько налоговых споров с юрисконсультом IRS, по возможности избегая судебных разбирательств. Он имеет значительный опыт консультирования клиентов по стратегическим и процедурным вопросам в Налоговом суде США и других федеральных судах. Прочитать полную биографию Джеффри Глассмана.

Кевин Спенсер

Кевин Спенсер фокусирует свою практику на вопросах налоговых споров. Кевин представляет клиентов в сложных налоговых спорах в суде и в Службе внутренних доходов (IRS) в отделах апелляций и экспертизы IRS. В дополнение к своей практике разрешения налоговых споров, Кевин имеет большой опыт консультирования клиентов по различным налоговым вопросам, включая налоговый учет, трудоустройство и разумную компенсацию, гражданские и уголовные налоговые санкции, процедуры IRS, отчетные операции и налоговые убежища, возобновляемые источники энергии, государственные и местные налоги. , и вопросы частного клиента. После получения степени магистра налогов Кевин имел честь работать клерком достопочтенного Роберта П. Руве в Налоговом суде США. Прочитать полную биографию Кевина Спенсера.

Congress.gov | Библиотека Конгресса

перейти к основному содержанию

Предупреждение: для более удобной работы с Congress.gov включите JavaScript в ваш браузер.

Справка

- Как выбрать страницу поиска

- Знакомство с поиском

- Инструменты поиска

- Глоссарий

- Часто задаваемые вопросы (FAQ)

Другие полезные инструменты

- Просмотр законодательства по номеру

- Просмотр отчетов комитета по номеру

- Спросите библиотекаря по юридическим вопросам

- Конгресс.гов Обучение

- Свяжитесь с нами

Или попробуйте поискать в Справочном центре

Контент сайта

- Законодательство

- Отчеты комитета

- Заседания комитета

- Публикации Комитета

- Протокол Конгресса

- Индекс записей Конгресса

- участников

- номинаций

- Договорные документы

- Домовые коммуникации

- Связь Сената

- Законодательный процесс

- О Конгресс.

гов

гов

Справка

- Справка | Обратная связь | Свяжитесь с нами

- Глоссарий

- Инструменты поиска

- Спросите библиотекаря по юридическим вопросам

- Вебинары

Способы подключения

- Twitter (внешняя ссылка)

- YouTube (внешняя ссылка)

- Видео

- Получать оповещения и обновления по электронной почте Блог

- – In Custodia Legis: Юридические библиотекари Конгресса

Ресурсы

- Веб-архив Конгресса

- Отчеты CRS

- Код США

- GPO govinfo

- Юридическая библиотека Конгресса

- Путеводитель по закону онлайн

- План урока учителя

- веб-сайтов законодательного собрания штата

- Массовые данные статуса счета

- Конгресс.