Субъекты оценочной деятельности

3.02.2015

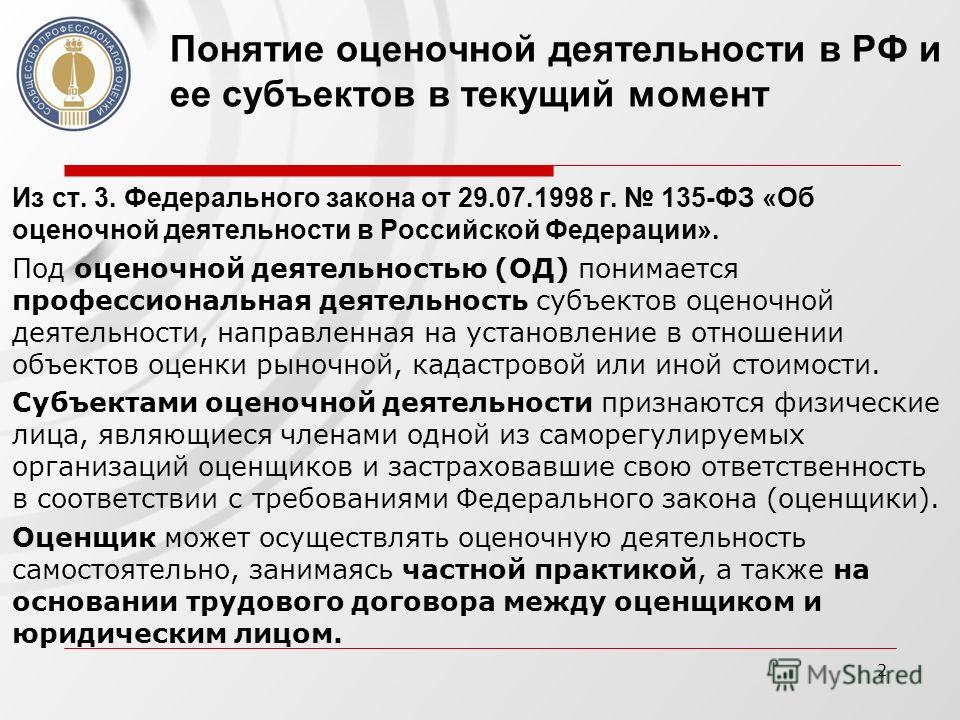

Согласно ст. 4 Закона об оценочной деятельности, субъектами оценочной деятельности являются оценщики и потребители их услуг — заказчики.

В роли оценщиков могут выступать юридические лица и физические лица (индивидуальные предприниматели), которые на профессиональной основе и в порядке, предусмотренном Законом, осуществляют оценочную деятельность. Законодательство об оценочной деятельности не содержит каких-либо требований или ограничений в отношении организационно-правовой формы юридического лица-оценщика. Что же касается физических лиц, то в качестве обязательного условия осуществления ими данного вида предпринимательской деятельности выдвигается регистрация в качестве индивидуального предпринимателя.

Законодательство устанавливает ряд обязательных требований к оценщику. В соответствии с Федеральным законом «О лицензировании отдельных видов деятельности», оценочная деятельность относится к числу лицензируемых.

Статья 21 Закона об оценочной деятельности вводит норму о профессиональном обучении оценщиков. Такое обучение осуществляется высшими государственными или частными учебными заведениями, специально создаваемыми для этой цели, или на базе факультетов (отделений, кафедр) высших государственных или частных учебных заведений, имеющих право осуществлять такое обучение в соответствии с законодательством РФ. Образовательные программы, по которым проводится профессиональное обучение оценщиков, представляются образовательными учреждениями в Росимущество РФ (ранее — в Минимущество РФ) для согласования.

Перечень образовательных учреждений, прошедших согласование образовательных программ в области оценочной деятельности в Минимуществе России определен Распоряжением Минимущества РФ от 27 февраля 2002 г. № 500-р «О лицензировании отдельных видов деятельности».

В качестве условия осуществления оценочной деятельности, направленного на обеспечение защиты прав потребителей, ст. 17 Закона вводит обязательное страхование гражданской ответственности оценщиков. При этом под страховым случаем понимается причинение убытков третьим лицам в связи с осуществлением оценочной деятельности, установленное вступившим в законную силу решением суда, арбитражного суда или третейского суда. Страхование гражданской ответственности оценщиков может осуществляться в форме заключения договора страхования по конкретному виду оценочной деятельности (в зависимости от объекта оценки) либо по конкретному договору об оценке объекта оценки. Заниматься оценочной деятельностью без заключения договора страхования оценщик не вправе.

Закон об оценочной деятельности, характеризуя правовой статус оценщика, определяет его права и обязанности.

В соответствии со ст. 14 Закона об оценочной деятельности оценщик, в частности, имеет право:

- применять самостоятельно методы проведения оценки в соответствии со стандартами оценки;

- требовать от заказчика при проведении обязательной оценки объекта оценки обеспечения доступа в полном объеме к документации, необходимой для оценки;

- получать необходимые разъяснения и дополнительные сведения;

- запрашивать в письменной или устной форме у третьих лиц информацию, необходимую для проведения оценки, за исключением информации, являющейся государственной или коммерческой тайной;

- привлекать по мере необходимости на договорной основе к участию в проведении оценки объекта оценки других оценщиков либо иных специалистов;

- отказаться от проведения оценки, если заказчик нарушил условия договора, не предоставил необходимую информацию об объекте оценки либо не обеспечил соответствующие договору условия работы;

- требовать возмещения расходов, связанных с проведением оценки объекта оценки, и денежного вознаграждения за проведение оценки объекта оценки по определению суда, арбитражного суда, третейского суда.

В силу ст. 15 Закона об оценочной деятельности оценщик, в частности, обязан:

- соблюдать при осуществлении оценочной деятельности требования Закона об оценочной деятельности, а также принятых на его основе нормативных правовых актов РФ и субъектов РФ;

- сообщать заказчику о невозможности своего участия в проведении оценки объекта оценки вследствие возникновения обстоятельств, препятствующих проведению объективной оценки;

- обеспечивать сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки объекта оценки;

- предоставлять заказчику информацию о требованиях законодательства РФ об оценочной деятельности, об уставе и о кодексе этики соответствующей саморегулируемой организации, на членство которой ссылается оценщик в своем отчете;

- предоставлять по требованию заказчика лицензию на осуществление оценочной деятельности, страховой полис и документ об образовании, подтверждающий получение профессиональных знаний в области оценочной деятельности;

- не разглашать конфиденциальную информацию, полученную от заказчика в ходе проведения оценки, за исключением случаев, предусмотренных законодательством РФ;

- хранить копии составленных отчетов в течение трех лет. Помимо оценщика, как уже указывалось, субъектом оценочной деятельности являются потребитель их услуг — заказчик.

Помимо оценщика, как уже указывалось, субъектом оценочной деятельности являются потребитель их услуг — заказчик.

Помимо оценщика, как уже указывалось, субъектом оценочной деятельности являются потребитель их услуг — заказчик.Круг заказчиков, определяемый Законом об оценочной деятельности, широк. Ими могут быть Российская Федерация, субъекты Российской Федерации, муниципальные образования, физические и юридические лица. Право данных субъектов на проведение в отношении принадлежащих им объектов оценки оценщиком является безусловным, оно распространяется и на проведение повторной оценки. Право на проведение оценки не зависит от установленного законодательством РФ порядка осуществления статистического и бухгалтерского учета и отчетности, а полученные в результате оценки сведения могут быть использованы для корректировки данных бухгалтерского учета и отчетности. Результаты проведения оценки могут быть обжалованы заинтересованными лицами в установленном законодательством РФ порядке.

Следует иметь в виду, что при оценке объектов, принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям, договор заключается оценщиком с лицом, уполномоченным собственником на совершение сделки с объектами оценки, если иное не установлено законодательством.

Права и обязанности заказчика устанавливаются договором об оценке и прямо вытекают из положений Закона об оценочной деятельности, корреспондируя с правами и обязанностями оценщика.

Ключевые слова: Оценка

Источник: Ершова И.В — Предпринимательское право. Учебник

| Материалы по теме |

|---|

Методы оценки предпринимательского риска Менеджмент. Учебное пособие |

Оценка и переоценка основных средств К.К.Жуйриков, С.Р.Раимов., Корпоративные финансы |

Оценка подчиненных руководителем Практический менеджмент персонала: Пособие по кадровой работе. — М.: Юристъ, 2001. — 496 с… |

| Оценка ликвидности баланса Финансовый менеджмент : учебник / коллектив авторов ; под ред. |

Критерии оценки информации Нежданов И.Ю., Аналитическая разведка для бизнеса |

Эффективность руководства: критерии оценки Кричевский Р.Л., Если Вы руководитель |

Оценка эффективности человеческих ресурсов в организации Хворостенко А.В., Шумал С.С., Менеджмент |

Анализ оценки финансовой устойчивости предприятия Финансовый менеджмент : учебник / коллектив авторов ; под ред. Н.И. Берзона и ТВ. Тепловой… |

Н.И. Берзона и ТВ. Тепловой…

Н.И. Берзона и ТВ. Тепловой…21.2. Субъекты оценочной деятельности. Предпринимательское право

21.2. Субъекты оценочной деятельности. Предпринимательское право Предпринимательское право

Смагина И А

Содержание

21. 2. Субъекты оценочной деятельности

2. Субъекты оценочной деятельности

К числу субъектов оценочной деятельности относятся ниже перечисленные лица.

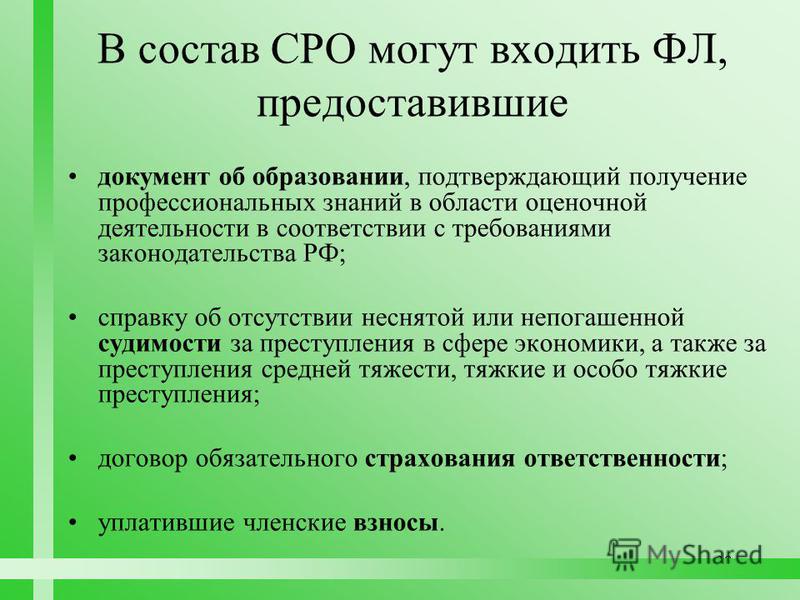

1. Оценщики – физические и юридические лица, имеющие право осуществлять оценочную деятельность.

К оценочной деятельности физических лиц предъявляются следующие требования:

• соблюдение законодательства Российской Федерации об оценочной деятельности;

• государственная регистрация в качестве индивидуального предпринимателя;

• наличие документа об образовании, подтверждающего получение профессиональных знаний в области оценочной деятельности в соответствии с согласованными с уполномоченным Правительством РФ органом по контролю за осуществлением оценочной деятельности профессиональными образовательными программами высшего профессионального образования, дополнительного профессионального образования или программами профессиональной переподготовки работников.

К оценочной деятельности юридических лиц предъявляются следующие требования:

• соблюдение законодательства Российской Федерации об оценочной деятельности;

• государственная регистрация в качестве юридического лица;

• наличие в штате юридического лица не менее одного работника, для которого данное юридическое лицо является основным местом работы и который имеет документ об образовании, подтверждающий получение профессиональных знаний в области оценочной деятельности в соответствии с согласованными с уполномоченным Правительством РФ органом по контролю за осуществлением оценочной деятельности профессиональными образовательными программами высшего профессионального образования, дополнительного профессионального образования или программами профессиональной переподготовки работников.

Оценщики обязаны повышать свою квалификацию не реже одного раза в три года, а также заключить договор страхования гражданской ответственности в случае причинения убытков третьим лицам в связи с осуществлением оценщиком своей деятельности (ст. 24 Федерального закона «Об оценочной деятельности в Российской Федерации»).

2. Потребители услуг оценщиков (заказчики) – любые физические и юридические лица, заключившие договор об оказании услуг по оценке определенного объекта оценки.

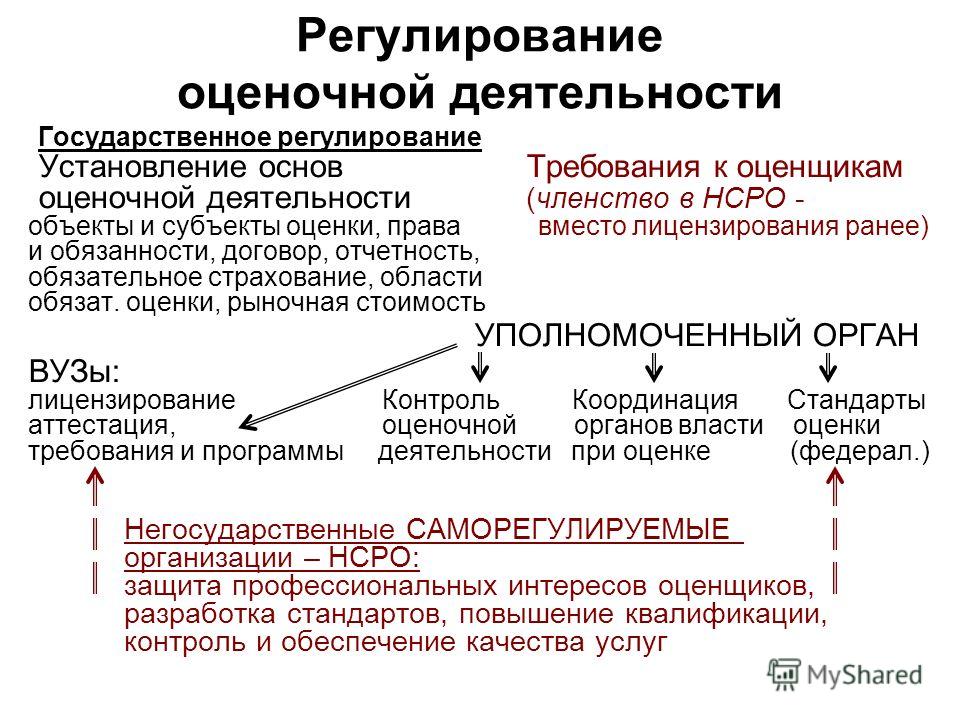

3. Государственный орган, осуществляющий регулирование оценочной деятельности (Министерство экономического развития и торговли РФ).

Функциями уполномоченных в данной сфере органов являются:

• контроль за осуществлением оценочной деятельности;

• регулирование оценочной деятельности;

• взаимодействие с органами государственной власти по вопросам оценочной деятельности и координация их деятельности;

• согласование проектов стандартов оценки;

• согласование перечня требований, предъявляемых к образовательным учреждениям, осуществляющим профессиональную подготовку оценщиков в соответствии с законодательством Российской Федерации.

4. Саморегулируемые организации оценщиков. В целях саморегулирования оценочной деятельности оценщики вправе объединяться в ассоциации, союзы, иные некоммерческие организации.

Саморегулируемые организации оценщиков могут выполнять следующие функции:

• защищать интересы оценщиков;

• содействовать повышению уровня профессиональной подготовки оценщиков;

• содействовать разработке образовательных программ по профессиональному обучению оценщиков;

• разрабатывать собственные стандарты оценки;

• разрабатывать и поддерживать собственные системы контроля качества осуществления оценочной деятельности.

Данный текст является ознакомительным фрагментом.

1.3. Основные виды и субъекты инновационной деятельности

1. 3. Основные виды и субъекты инновационной деятельности

Деятельность по организации и осуществлению инновационных процессов называется инновационной деятельностью. Такая деятельность предполагает использование результатов фундаментальных и прикладных научных

3. Основные виды и субъекты инновационной деятельности

Деятельность по организации и осуществлению инновационных процессов называется инновационной деятельностью. Такая деятельность предполагает использование результатов фундаментальных и прикладных научных

1.2. Субъекты инвестиционной деятельности

1.2. Субъекты инвестиционной деятельности Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Перечень субъектов инвестиционной

Тема 79. Правовые основы оценочной деятельности

Тема 79. Правовые основы оценочной деятельности Основной документ – Закон № 135-ФЗ от 1998 г. «Об оценочной деятельности в РФ».Уполномоченным органом по контролю за осуществлением оценочной деятельности в РФ, который определяет основные цели, принципы и направления

3.

Субъекты мирового хозяйства

Субъекты мирового хозяйства3. Субъекты мирового хозяйства Целенаправленная хозяйственная деятельность в мировой экономике осуществляется субъектами, которые определяют состояние и развитие факторов производства, а также способы их соединения. Субъектами мирового хозяйства являются

6.2 Хозяйствующие субъекты и их типы

6.2 Хозяйствующие субъекты и их типы Характеристика рынка была бы неполной без анализа его действующих лиц и объектов их интереса.Действующими лицами, или хозяйствующими субъектами, рынка являются домашние хозяйства, фирмы и государство.Домашнее хозяйство – это

7. Субъекты инновационной деятельности

7. Субъекты инновационной деятельности Инновационная деятельность – практическое использование инновационно-научного и интеллектуального потенциала в массовом производстве с целью получения нового продукта, удовлетворяющего потребительский спрос в

38.

Понятие и классификация инноваций. Субъекты инвестиционной деятельности

Понятие и классификация инноваций. Субъекты инвестиционной деятельности38. Понятие и классификация инноваций. Субъекты инвестиционной деятельности Инновация (нововведение) – объект, внедренный в производство в результате проведенного научного исследования или сделанного открытия, качественно отличный от предшествующего аналога.

5.2. Субъекты и объекты рынка

5.2. Субъекты и объекты рынка Характеристика рынка была бы неполной без анализа его действующих лиц и объектов их интереса.Действующими лицами, или субъектами, рынка являются домашние хозяйства, фирмы и государство.Домашнее хозяйство – это экономическая единица в

5. Субъекты маркетинга

5. Субъекты маркетинга

Субъекты маркетинга классифицируют следующим образом:1) производители – предприятия различных форм собственности или частные лица, выпускающие товары, оказывающие услуги или выполняющие работы;2) потребители – конечный потребитель, т. е.

е.

18. Субъекты хозяйствования, их взаимосвязь

18. Субъекты хозяйствования, их взаимосвязь В национальной экономике существуют следующие основные виды хозяйствующих субъектов:1) домашние хозяйства. Это хозяйствующие субъекты, которые осуществляют деятельность, связанную с ведением домашнего хозяйства – зачастую

3. Инвесторы и другие субъекты инвестиционной деятельности

3. Инвесторы и другие субъекты инвестиционной деятельности Субъектами инвестиционной деятельности (участниками помимо инвесторов) могут быть граждане и юридические лица России и иностранных государств (а также государства в лице их правительств): инвесторы; заказчики;

6. Субъекты коммерческого права

6. Субъекты коммерческого права

В торговой деятельности имеют право участвовать только те субъекты (участники), которые имеют специальное разрешение на проведение профессиональной торговли или в уставах которых торговля является одной из уставных задач. К таким

К таким

4.1. Субъекты ответственности

4.1. Субъекты ответственности К субъектам, на которых может быть возложена ответственность в случае несостоятельности (банкротства) фирмы, относятся лица, имеющие (имевшие) полномочия давать обязательные для компании указания либо иным образом определяющие

19.1. Понятие и субъекты рекламной деятельности

19.1. Понятие и субъекты рекламной деятельности Основным законодательным актом, регулирующим отношения, возникающие в процессе производства, размещения и распространения рекламы, является Федеральный закон от 18 июля 1995 г. № 108-ФЗ «О рекламе». Он регулирует отношения,

Тема 21. Правовые основы оценочной деятельности

Тема 21. Правовые основы оценочной деятельности

21. 1. Понятие и виды оценки

К числу нормативно-правовых актов, регулирующих оценочную деятельность, относятся:• Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации»;• Стандарты

1. Понятие и виды оценки

К числу нормативно-правовых актов, регулирующих оценочную деятельность, относятся:• Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации»;• Стандарты

Тема 21. Правовые основы оценочной деятельности

Тема 21. Правовые основы оценочной деятельности I.Тесты. Из предложенных вариантов выберете один правильный ответ.Государственное регулирование оценочной деятельности осуществляет:А. Министерство финансов РФБ. Федеральное казначейство РФВ. Федеральная служба по

8.1 Системы служебной аттестации — организационное поведение

- Как организации эффективно используют служебную аттестацию для улучшения индивидуальной работы и каковы ограничения, присущие использованию различных систем аттестации?

Оценка эффективности является одним из самых важных и часто одним из самых неправильно используемых аспектов управления. Как правило, мы думаем об оценке производительности как о том, что начальник оценивает подчиненного. Однако при оценке эффективности все чаще подчиненные оценивают начальство посредством процесса обратной связи, известного как «обратная связь 360°».0007 1 клиенты оценивают поставщиков, а коллеги оценивают коллег.

Как правило, мы думаем об оценке производительности как о том, что начальник оценивает подчиненного. Однако при оценке эффективности все чаще подчиненные оценивают начальство посредством процесса обратной связи, известного как «обратная связь 360°».0007 1 клиенты оценивают поставщиков, а коллеги оценивают коллег.

Независимо от того, проводится ли оценка подчиненными, коллегами, клиентами или начальниками, сам процесс является жизненно важным для организации. Системы оценки эффективности предоставляют средства для систематической оценки сотрудников по различным параметрам производительности, чтобы гарантировать, что организации получают то, за что они платят. Они обеспечивают ценную обратную связь с сотрудниками и руководителями, а также помогают выявить людей, которых можно продвигать, а также выявить проблемы. Однако такие оценки бессмысленны, если они не сопровождаются эффективной системой обратной связи, которая гарантирует, что работник получает правильные сообщения о производительности.

Системы вознаграждения представляют собой мощную мотивационную силу в организациях, но это верно только тогда, когда система справедлива и привязана к результатам. Поскольку существует множество подходов к оценке эффективности, менеджеры должны знать о преимуществах и недостатках каждого из них. В свою очередь, понимание систем вознаграждения поможет менеджерам выбрать систему, наиболее соответствующую потребностям и целям организации.

Системы служебной аттестации выполняют множество функций, имеющих первостепенное значение для сотрудников. Однако методы оценки, практикуемые сегодня, не лишены проблем. Менеджеры должны быть в курсе последних изменений в системах вознаграждения и вознаграждения, чтобы они могли модифицировать существующие системы, когда станут доступными более подходящие альтернативы.

Основная обязанность руководства всегда заключалась в контроле и развитии подчиненных. На самом деле было сказано, что каждый менеджер является менеджером по персоналу. Нигде это не является более верным, чем в отношении оценки и вознаграждения подчиненных. Руководители постоянно участвуют в обучении и развитии сотрудников, отслеживании эффективности сотрудников, обеспечении обратной связи, связанной с работой, и назначении вознаграждений.

Нигде это не является более верным, чем в отношении оценки и вознаграждения подчиненных. Руководители постоянно участвуют в обучении и развитии сотрудников, отслеживании эффективности сотрудников, обеспечении обратной связи, связанной с работой, и назначении вознаграждений.

В этой главе мы рассмотрим три взаимосвязанных аспекта процесса аттестации и вознаграждения. Как Приложение 8.2 показывает, что этот процесс переходит от оценки работы сотрудников к предоставлению адекватной и конструктивной обратной связи и определению дискреционных вознаграждений. Там, где усилия и производительность должным образом оцениваются и вознаграждаются, мы ожидаем увидеть более стабильную и последовательную работу. С другой стороны, если такая работа оценивается только периодически или когда процесс оценки и анализа осуществляется плохо, мы, как правило, наблюдаем менее последовательную работу. Мы начнем наше обсуждение с рассмотрения природы оценок.

Мы начнем с изучения трех аспектов систем служебной аттестации: (1) использование служебной аттестации, (2) проблемы, возникающие при служебной аттестации, и (3) методы уменьшения количества ошибок в системе служебной аттестации. Этот обзор послужит основой для изучения конкретных методов служебной аттестации. Те, кто заинтересован в более подробной информации о системах служебной аттестации, могут обратиться к книгам по управлению персоналом или компенсации.

Этот обзор послужит основой для изучения конкретных методов служебной аттестации. Те, кто заинтересован в более подробной информации о системах служебной аттестации, могут обратиться к книгам по управлению персоналом или компенсации.

Экспонат 8.2 Процесс оценки эффективности и вознаграждения (С указанием авторских прав: Университет Райса, OpenStax, лицензия CC BY-NC-SA 4.0)

Использование служебной аттестации

В большинстве организаций служебная аттестация используется по разным причинам. Эти причины варьируются от повышения производительности сотрудников до развития самих сотрудников. Это разнообразие использования хорошо задокументировано в исследовании того, почему компании используют служебную аттестацию. 2 Традиционно наиболее важными причинами, по которым организации используют служебную аттестацию, были компенсация и обратная связь.

Обратная связь с сотрудниками. Оценка производительности предоставляет сотрудникам обратную связь о количестве и качестве выполнения работы. Без этой информации сотрудники мало что знают о том, насколько хорошо они выполняют свою работу и как они могут улучшить свою работу.

Без этой информации сотрудники мало что знают о том, насколько хорошо они выполняют свою работу и как они могут улучшить свою работу.

Саморазвитие. Оценка эффективности также может помочь в саморазвитии сотрудников. Люди узнают о своих сильных и слабых сторонах с точки зрения других и могут инициировать программы самосовершенствования (см. обсуждение программ поведенческого самоконтроля).

Системы наград. Кроме того, аттестации могут формировать основу организационных систем вознаграждения, в частности планов вознаграждения, основанных на заслугах.

Кадровые решения. Аттестация также выполняет функции, связанные с персоналом. При принятии кадровых решений, таких как продвижение по службе, переводы и увольнения, они могут быть весьма полезными. Работодатели могут делать выбор на основе информации об индивидуальных талантах и недостатках. Кроме того, системы оценки помогают руководству оценить эффективность его функций по отбору и расстановке кадров. Если недавно нанятые сотрудники обычно плохо работают, менеджеры должны в первую очередь подумать, нужных ли людей они нанимают.

Если недавно нанятые сотрудники обычно плохо работают, менеджеры должны в первую очередь подумать, нужных ли людей они нанимают.

Обучение и развитие. Наконец, оценки могут помочь менеджерам определить области, в которых сотрудникам не хватает критических навыков для текущей или будущей работы. В этих ситуациях могут быть созданы новые или пересмотренные программы обучения для дальнейшего развития человеческих ресурсов компании.

Очевидно, что системы служебной аттестации выполняют множество функций в организациях. В свете важности этих функций необходимо, чтобы точность и справедливость оценки были первостепенными соображениями при оценке системы. Существует множество систем служебной аттестации. Работа менеджера состоит в том, чтобы выбрать метод или комбинацию методов, которые наилучшим образом отвечают конкретным потребностям (и ограничениям) организации. Прежде чем рассматривать эти различные методы, давайте рассмотрим некоторые из наиболее важных проблем и источников ошибок, общих для некоторых из них.

Проблемы с служебной аттестацией

Можно выделить ряд проблем, представляющих угрозу ценности методов оценки. Большинство этих проблем связано с соответствующими вопросами валидности и надежности самих инструментов или методов. Валидность — это степень, в которой инструмент фактически измеряет то, что он намеревается измерить, тогда как надежность — это степень, в которой инструмент постоянно дает одни и те же результаты при каждом использовании. В идеале хорошая система служебной аттестации должна демонстрировать высокий уровень достоверности и надежности. В противном случае должны возникнуть серьезные вопросы относительно полезности (и, возможно, законности) системы.

Можно выделить несколько распространенных источников ошибок в системах служебной аттестации. К ним относятся: (1) ошибка центральной тенденции, (2) ошибка строгости или снисходительности, (3) эффект ореола, (4) ошибка недавности и (5) личные предубеждения.

Ошибка центральной тенденции. Часто обнаруживается, что руководители оценивают большинство своих сотрудников в узком диапазоне. Независимо от того, как люди на самом деле работают, оценщик не может различить существенные различия между членами группы и смешивает всех вместе в «средней» категории. Это называется ошибкой центральной тенденции и показано на рис. 9.0019 Приложение 8.3 . Короче говоря, основной ошибкой тенденции является неспособность распознать очень хороших или очень плохих исполнителей.

Часто обнаруживается, что руководители оценивают большинство своих сотрудников в узком диапазоне. Независимо от того, как люди на самом деле работают, оценщик не может различить существенные различия между членами группы и смешивает всех вместе в «средней» категории. Это называется ошибкой центральной тенденции и показано на рис. 9.0019 Приложение 8.3 . Короче говоря, основной ошибкой тенденции является неспособность распознать очень хороших или очень плохих исполнителей.

Экспонат 8.3 Примеры ошибок строгости, центральной тенденции и снисходительности (С указанием авторских прав: Университет Райса, OpenStax, лицензия CC BY-NC-SA 4.0)

Ошибка строгости или снисходительности. Связанная с рейтингом проблема возникает, когда руководитель чрезмерно строг или слишком снисходителен в оценках (см. Приложение 8.3 ). В классах колледжей мы слышим о профессорах, которые являются «строгими учениками» или, наоборот, «отличниками». Аналогичные ситуации существуют и на рабочем месте, где некоторые руководители считают, что большинство подчиненных не соответствуют их высоким стандартам, в то время как другие руководители считают, что большинство подчиненных заслуживают высокой оценки. Как и в случае с ошибкой центральной тенденции, ошибка строгости и ошибка снисходительности не могут адекватно различать хороших и плохих исполнителей и вместо этого относят почти всех к одним и тем же или связанным категориям.

Аналогичные ситуации существуют и на рабочем месте, где некоторые руководители считают, что большинство подчиненных не соответствуют их высоким стандартам, в то время как другие руководители считают, что большинство подчиненных заслуживают высокой оценки. Как и в случае с ошибкой центральной тенденции, ошибка строгости и ошибка снисходительности не могут адекватно различать хороших и плохих исполнителей и вместо этого относят почти всех к одним и тем же или связанным категориям.

Эффект ореола. Эффект ореола возникает, когда руководитель присваивает одинаковую оценку каждому фактору, оцениваемому для человека. Например, сотрудник с рейтингом выше среднего по качеству работы может также иметь оценку выше среднего по качеству работы, межличностным навыкам, посещаемости и готовности к продвижению по службе. Другими словами, надзорный орган не может эффективно различать относительно дискретные категории и вместо этого дает глобальную оценку.

Эти типы предвзятости основаны на нашем восприятии других. Эффект ореола возникает, когда руководители слишком позитивно относятся к конкретному сотруднику. Это может повлиять на объективность отзывов, поскольку менеджеры постоянно ставят сотруднику высокие оценки и не видят областей, требующих улучшения.

Эффект ореола возникает, когда руководители слишком позитивно относятся к конкретному сотруднику. Это может повлиять на объективность отзывов, поскольку менеджеры постоянно ставят сотруднику высокие оценки и не видят областей, требующих улучшения.

Будь то положительные или отрицательные, у нас также есть естественная тенденция подтверждать наши предвзятые убеждения о людях в том, как мы интерпретируем или вспоминаем действия, что известно как предвзятость подтверждения.

Например, у менеджера может быть предубеждение, что его отчет-мужчина более напорист. Это может помочь ей легче вспомнить случаи, когда в ее отчете утверждалась его позиция во время встречи. С другой стороны, она может воспринимать свой женский отчет как менее напористый, предрасполагая ее к забывчивости, когда в отчете предлагалась эффективная стратегия или удавалось добиться успеха в трудных переговорах.

Эффект ореола часто является следствием предвзятого отношения людей к определенным типам людей. Мы, естественно, склонны отдавать предпочтение и доверять людям, которые похожи на нас. Будь то люди, у которых также есть склонность к гольфу, или люди, которые напоминают нам более молодую версию нас самих, фаворитизм, возникающий из-за предубеждения о сходстве, может дать некоторым сотрудникам несправедливое преимущество перед другими. Это может повлиять на команду до такой степени, что эти сотрудники могут получить больше обучения, лучшие отзывы и, как следствие, больше возможностей для продвижения. 3

Мы, естественно, склонны отдавать предпочтение и доверять людям, которые похожи на нас. Будь то люди, у которых также есть склонность к гольфу, или люди, которые напоминают нам более молодую версию нас самих, фаворитизм, возникающий из-за предубеждения о сходстве, может дать некоторым сотрудникам несправедливое преимущество перед другими. Это может повлиять на команду до такой степени, что эти сотрудники могут получить больше обучения, лучшие отзывы и, как следствие, больше возможностей для продвижения. 3

Ошибка последнего времени. Часто оценщики сосредотачиваются на последнем поведении сотрудника в процессе оценки. Это известно как ошибка недавности. То есть при ежегодной оценке руководитель может уделять чрезмерное внимание работе за последние месяцы или даже недели и игнорировать уровень производительности до этого. Эта практика, если она известна сотрудникам, приводит к ситуации, когда сотрудники могут «плавать» в течение первых месяцев периода оценки, а затем перенапрягаться в последние несколько месяцев или недель до оценки. Эта практика приводит к неравномерной производительности и способствует настрою «играть в игру».

Эта практика приводит к неравномерной производительности и способствует настрою «играть в игру».

Личные предубеждения. Наконец, нередко встречаются ситуации, в которых руководители позволяют своим личным предубеждениям влиять на их оценки. Такие предубеждения включают симпатию или неприязнь к кому-либо, а также расовые и сексуальные предубеждения. Личные предубеждения могут мешать справедливости и точности оценки и во многих ситуациях являются незаконными.

Уменьшение количества ошибок в служебной аттестации

Недавно был выдвинут ряд предложений по минимизации влияния различных предубеждений и ошибок на процесс служебной аттестации. 4 Когда ошибки уменьшаются, становится доступной более точная информация для кадровых решений и личного развития. Эти методы уменьшения ошибки включают

- обеспечение того, чтобы каждый параметр или фактор в форме служебной аттестации представлял отдельный вид деятельности, а не группу видов деятельности.

- избегая таких терминов, как среднее , потому что разные оценщики определяют этот термин по-разному.

- , гарантирующий, что оценщики регулярно наблюдают за подчиненными в течение всего периода оценки. Это даже полезно, если оценщик делает заметки для дальнейшего использования.

- удержание количества лиц, оцениваемых одним оценщиком, на разумном уровне. Когда один человек должен оценивать многих подчиненных, становится трудно различать. Оценка усталости увеличивается с количеством оцениваемых.

- , гарантируя, что используемые параметры четко указаны, содержательны и имеют отношение к хорошей производительности труда.

- обучают оценщиков, чтобы они могли распознавать различные источники ошибок и понимать причины, лежащие в основе процесса оценки.

Использование подобных механизмов приведет к повышению рейтинга сотрудников, что может иметь большее значение как для отдельного сотрудника, так и для организации.

Проверка концепции

- Что такое служебная аттестация и как она используется в организациях?

- Как служебная аттестация используется в качестве системы вознаграждения и какие проблемы она может вызвать?

Оценка эффективности обучения и обучения

Примечание. Этот сайт переезжает на KnowledgeJump.com. Пожалуйста, сбросьте закладку.

Это задание основано на Аквариуме: маленьком внутренний круг, состоящий примерно из 4 или 5 учащихся, которые обсуждают или выполняют задачу, в то время как внешний круг из примерно 4 или 5 учащихся молча наблюдает и делает записи для последующего обсуждения.

Цель: Это задание преследует двоякую цель: 1) дать возможность учащимся выступить в качестве объективных наблюдателей и 2) предоставить формат обсуждения для оценки эффективности. Обратите внимание, что это также может стать хорошим переходным приемом между двумя субъектами.

В зависимости от размера класса, разбейте учеников на аквариумы. Для каждого аквариума нужны две группы, по 4 или 5 человек в группе. Группа A будет первым внутренним кругом, а группа B — внешним кругом (наблюдатели). Пусть члены внутреннего круга прочитают и обсудят следующее утверждение:

Пришло время оценить работу одного из ваших сотрудников. Ваш метод обработки оценок сотрудников: A. Оценка эффективности обычно является пустой тратой времени. Даже когда сотрудник открыт для того, что я должен сказать, он, кажется, никогда не меняется. Вскоре они возвращаются к своим старым привычкам. Поэтому я держу сессии короткими и довольно общими. Также хорошей идеей будет вести как можно меньше записей… они могут навлечь на вас неприятности позднее. B. Оценка эффективности отлично подходит для оценки прошлой работы сотрудника и постановки новых целей. Я всегда учитываю сильные и слабые стороны сотрудника. |

Я гарантирую, что сотрудник активно участвует в оценке, чтобы он или она взяли на себя ответственность за окончательную оценку. Я ожидаю, что сотрудник будет использовать оценку как инструмент для роста.

Я гарантирую, что сотрудник активно участвует в оценке, чтобы он или она взяли на себя ответственность за окончательную оценку. Я ожидаю, что сотрудник будет использовать оценку как инструмент для роста.Примерно через 5 или 10 минут поверните внутренний и внешний круги. Иметь новый внутренний круг прочитайте и обсудите следующие утверждения:

Пришло время оценить работу одного из ваших сотрудников. Ваш метод обработки оценок сотрудников: C. Критика только задевает чувства людей, и мало кто может быть объективным при обсуждении своих слабостей. Поэтому, если нет серьезной проблемы, я концентрируюсь только на сильных сторонах сотрудника. Например, после игрового дня Винс Ломбарди никогда не переигрывал плохие ходы, а только хорошие. Он хотел, чтобы его игроки сосредоточились на победных играх! D. Оценки весьма ценны, когда они используются для того, чтобы дать указание сотруднику, как стать лучше. |