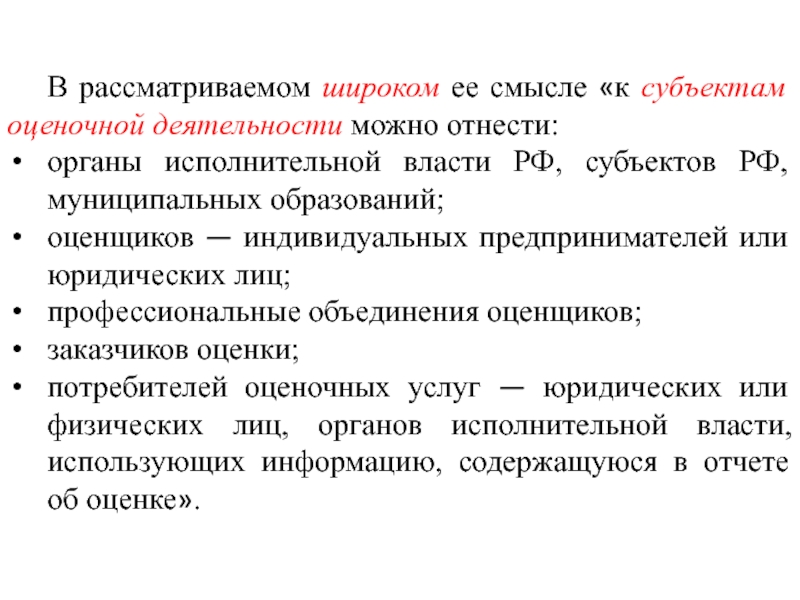

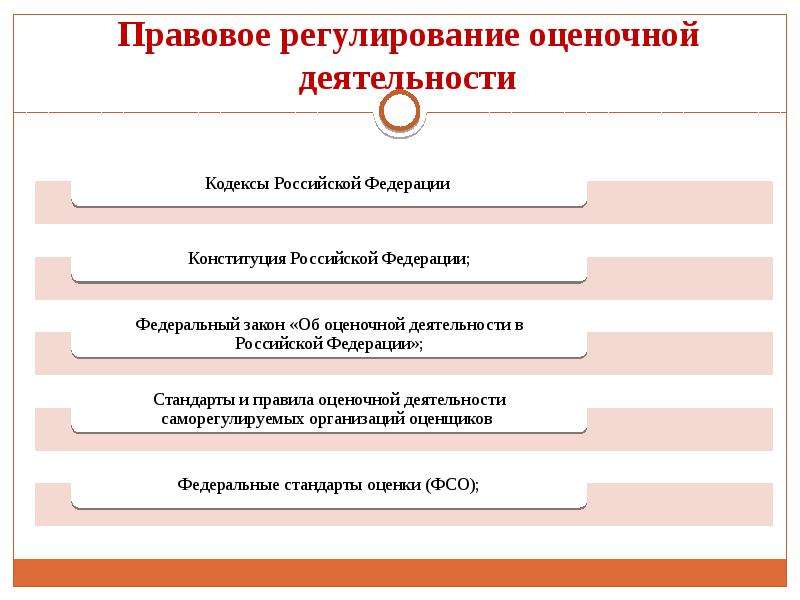

21.2. Субъекты оценочной деятельности. Предпринимательское право

21.2. Субъекты оценочной деятельности

К числу субъектов оценочной деятельности относятся ниже перечисленные лица.

1. Оценщики – физические и юридические лица, имеющие право осуществлять оценочную деятельность.

К оценочной деятельности физических лиц предъявляются следующие требования:

• соблюдение законодательства Российской Федерации об оценочной деятельности;

• государственная регистрация в качестве индивидуального предпринимателя;

• наличие документа об образовании, подтверждающего получение профессиональных знаний в области оценочной деятельности в соответствии с согласованными с уполномоченным Правительством РФ органом по контролю за осуществлением оценочной деятельности профессиональными образовательными программами высшего профессионального образования, дополнительного профессионального образования или программами профессиональной переподготовки работников.

К оценочной деятельности юридических лиц предъявляются следующие требования:

• соблюдение законодательства Российской Федерации об оценочной деятельности;

• государственная регистрация в качестве юридического лица;

• наличие в штате юридического лица не менее одного работника, для которого данное юридическое лицо является основным местом работы и который имеет документ об образовании, подтверждающий получение профессиональных знаний в области оценочной деятельности в соответствии с согласованными с уполномоченным Правительством РФ органом по контролю за осуществлением оценочной деятельности профессиональными образовательными программами высшего профессионального образования, дополнительного профессионального образования или программами профессиональной переподготовки работников.

Оценщики обязаны повышать свою квалификацию не реже одного раза в три года, а также заключить договор страхования гражданской ответственности в случае причинения убытков третьим лицам в связи с осуществлением оценщиком своей деятельности (ст.

2. Потребители услуг оценщиков (заказчики) – любые физические и юридические лица, заключившие договор об оказании услуг по оценке определенного объекта оценки.

3. Государственный орган, осуществляющий регулирование оценочной деятельности (Министерство экономического развития и торговли РФ).

Функциями уполномоченных в данной сфере органов являются:

• контроль за осуществлением оценочной деятельности;

• регулирование оценочной деятельности;

• взаимодействие с органами государственной власти по вопросам оценочной деятельности и координация их деятельности;

• согласование проектов стандартов оценки;

• согласование перечня требований, предъявляемых к образовательным учреждениям, осуществляющим профессиональную подготовку оценщиков в соответствии с законодательством Российской Федерации.

4. Саморегулируемые организации оценщиков. В целях саморегулирования оценочной деятельности оценщики вправе объединяться в ассоциации, союзы, иные некоммерческие организации.

Саморегулируемые организации оценщиков могут выполнять следующие функции:

• защищать интересы оценщиков;

• содействовать повышению уровня профессиональной подготовки оценщиков;

• содействовать разработке образовательных программ по профессиональному обучению оценщиков;

• разрабатывать собственные стандарты оценки;

• разрабатывать и поддерживать собственные системы контроля качества осуществления оценочной деятельности.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесСубъекты и объекты оценочной деятельности (Контрольная работа)

Содержание:Введение |

|

1. |

1.2 Права и обязанности оценщика |

1.3 Независимость и страхование гражданской ответственности оценщиков |

2. Классификация объектов оценочной деятельности |

|

2.2 Земля как объект оценочной деятельности |

2.3 Машины и оборудование как объекты оценочной деятельности |

2.4 Нематериальные активы и их классификация |

2.5 Финансовые вложения как объект оценочной деятельности |

2.6 Инвестиционные проекты как объект оценочной деятельности |

Заключение |

Список литературы |

1

Общие требования к содержанию отчета

об оценке объекта оценки.

1

Общие требования к содержанию отчета

об оценке объекта оценки.Введение

Оценка

(оценочная деятельность) — беспристрастное

мнение о стоимости, основанное на

подробном изучении оцениваемого объекта,

или это деятельность, направленная на

установление в отношении объекта оценки

рыночной или иной стоимости ( ст.

Оценщик – человек, который обладает специальными знаниями и образованием для проведения оценки определенного объекта собственности.

В потребительском секторе народного хозяйства профессия оценщика известна давно (оценщик в ломбарде, в комиссионном магазине, отчасти товаровед).

Существует мнение, что в производственном секторе экономики, то есть, как оценка активов предприятий, этот вид профессиональной деятельности в России зародился относительно недавно — в 1992-1993 г.г. В это время появились первые оценочные фирмы, тогда же было создано Российское общество оценщиков (РОО). РОО – профессиональная общественная организация, объединяющая специалистов в области оценки из всех регионов России, в т.ч. и Рязани.

В

действительности же оценка в России

известна давно. В словаре В.И. Даля,

составленном в середине 19 века, такие

словосочетания как «оценочное дело»,

«оценочная комиссия», «оценочная

пошлина» упоминаются как ходовые

общепринятые понятия.

В России 19 века существовало три метода (типа) оценки земли: Нижегородский, Московский и Сибирский, Черниговский и Рязанский.

В Рязанской губернии земля была разделена на отдельные “местности”, в границах которых проводили оценку по среднему нормальному доходу, выводимому из урожая ржи, овса и сена.

Метод был опросно-статистическим. Впервые при оценочных работах собирались образцы почв и подпочв.

После 1917 г. с ликвидацией частной собственности на землю и другие средства производства оценочная деятельность утратила общественный интерес. Сохранились лишь отдельные ее элементы.

В условиях плановой экономики оценка земельных участков, отдельных строений, квартир и т.п. носила полулегальный и случайный характер и имела значение для относительно небольшого круга частных лиц.

Земля,

подавляющее большинство средств

производства, значительная часть жилого

фонда и др. имущество находились в

государственной собственности. Процесс

распределения ресурсов производился

по инициативе и под контролем государства,

и стоимостная оценка при этом не была

нужна.

имущество находились в

государственной собственности. Процесс

распределения ресурсов производился

по инициативе и под контролем государства,

и стоимостная оценка при этом не была

нужна.

В рыночной экономике принципиально другой механизм распределения и перераспределения ресурсов. В своей основе он предполагает товарную форму всех ( либо значительной части) объектов имущества.

В России уже произошло перераспределение прав собственности от государства к частным производителям. Приватизированы и приватизируются квартиры, производственные здания и сооружения, объекты социального назначения. В соответствии с новой Конституцией 1993г. закреплено право частной собственности на землю.

Таким образом, в России создается рынок недвижимости, который, в свою очередь, является материально-вещественным фундаментом рынка капитала, Без последнего же невозможно формирование эффективной структуры и пропорций общественного производства.

Становление

новой экономической системы будет

сопровождаться формированием

соответствующего законодательства в

области оценки, созданием профессиональных

организаций, выработкой профессиональных

стандартов, созданием информационных

баз данных.

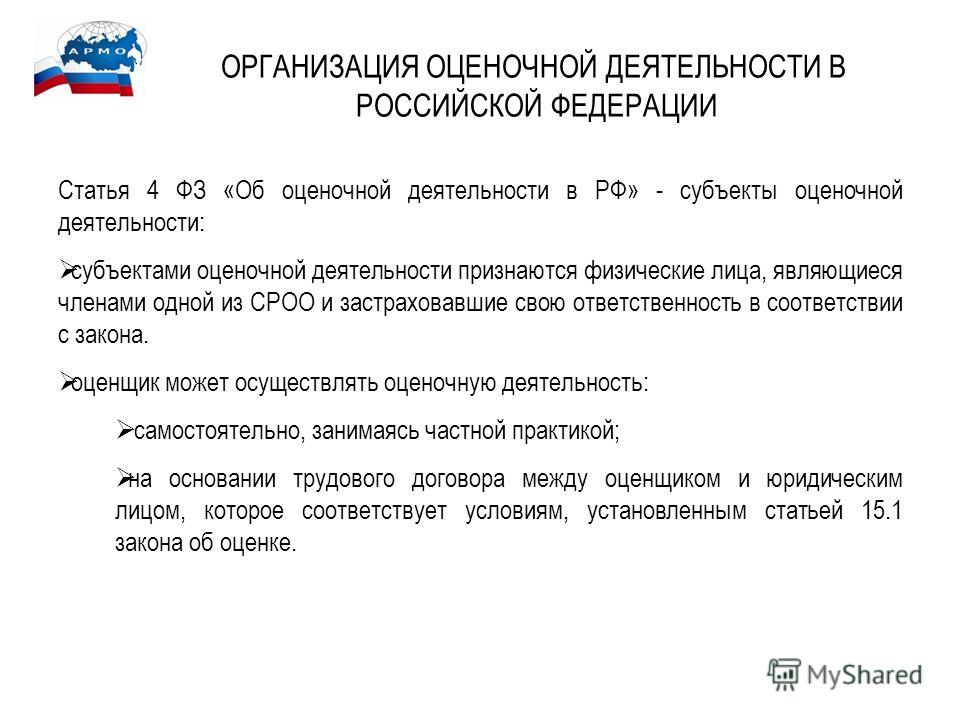

Субъекты оценочной деятельности.

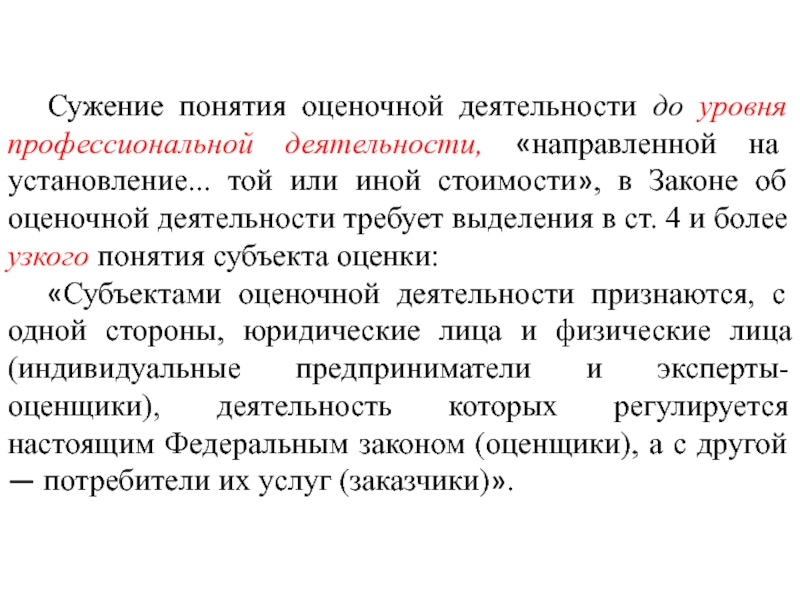

Субъектами оценочной деятельности признаются, с одной стороны, юридические лица и физические лица (индивидуальные предприниматели), деятельность которых регулируется настоящим Федеральным законом (оценщики), а с другой — потребители их услуг (заказчики).

Российская Федерация, субъекты Российской Федерации или муниципальные образования, физические лица и юридические лица имеют право на проведение оценщиком оценки любых принадлежащих им объектов оценки на основаниях и условиях, предусмотренных настоящим Федеральным законом.

Право

на проведение оценки объекта оценки

является безусловным и не зависит от

установленного законодательством

Российской Федерации порядка осуществления

государственного статистического учета

и бухгалтерского учета и отчетности.

Данное право распространяется и на

проведение повторной оценки объекта

оценки. Результаты проведения оценки

объекта оценки могут быть использованы

для корректировки данных бухгалтерского

учета и отчетности. Результаты проведения

оценки объекта оценки могут быть

обжалованы заинтересованными лицами

в порядке, установленном законодательством

Российской Федерации.

Результаты проведения

оценки объекта оценки могут быть

обжалованы заинтересованными лицами

в порядке, установленном законодательством

Российской Федерации.

Между оценщиком и заказчиком заключается договор в письменной форме и не требует нотариального удостоверения. Договор должен содержать:

основания заключения договора;

вид объекта оценки;

вид определяемой стоимости (стоимостей) объекта оценки;

денежное вознаграждение за проведение оценки объекта оценки;

сведения о страховании гражданской ответственности оценщика.

В

договор в обязательном порядке включаются

сведения о наличии у оценщика лицензии

на осуществление оценочной деятельности

с указанием порядкового номера и даты

выдачи этой лицензии, органа, ее выдавшего,

а также срока, на который данная лицензия

выдана.

Договор об оценке как единичного объекта оценки, так и ряда объектов оценки должен содержать точное указание на этот объект оценки (объекты оценки), а также его (их) описание.

В отношении оценки объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, договор заключается оценщиком с лицом, уполномоченным собственником на совершение сделки с объектами оценки, если иное не установлено законодательством Российской Федерации.

Общие требования к содержанию отчета об оценке объекта оценки.

Надлежащим исполнением оценщиком своих обязанностей, возложенных на него договором, являются своевременное составление в письменной форме и передача заказчику отчета об оценке объекта оценки.

Отчет

не должен допускать неоднозначного

толкования или вводить в заблуждение.

В отчете в обязательном порядке

указываются дата проведения оценки

объекта оценки, используемые стандарты

оценки, цели и задачи проведения оценки

объекта оценки, а также приводятся иные

сведения, которые необходимы для полного

и недвусмысленного толкования результатов

проведения оценки объекта оценки,

отраженных в отчете.

В случае, если при проведении оценки объекта оценки определяется не рыночная стоимость, а иные виды стоимости, в отчете должны быть указаны критерии установления оценки объекта оценки и причины отступления от возможности определения рыночной стоимости объекта оценки.

В отчете должны быть указаны:

дата составления и порядковый номер отчета;

основание для проведения оценщиком оценки объекта оценки;

юридический адрес оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу,

реквизиты юридического лица и балансовая стоимость данного объекта оценки;

стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, а также принятые при проведении оценки объекта оценки допущения;

последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

дата определения стоимости объекта оценки;

перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Отчет может также содержать иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки.

Для проведения оценки отдельных видов объектов оценки законодательством Российской Федерации могут быть предусмотрены специальные формы отчетов.

Отчет собственноручно подписывается оценщиком и заверяется его печатью.

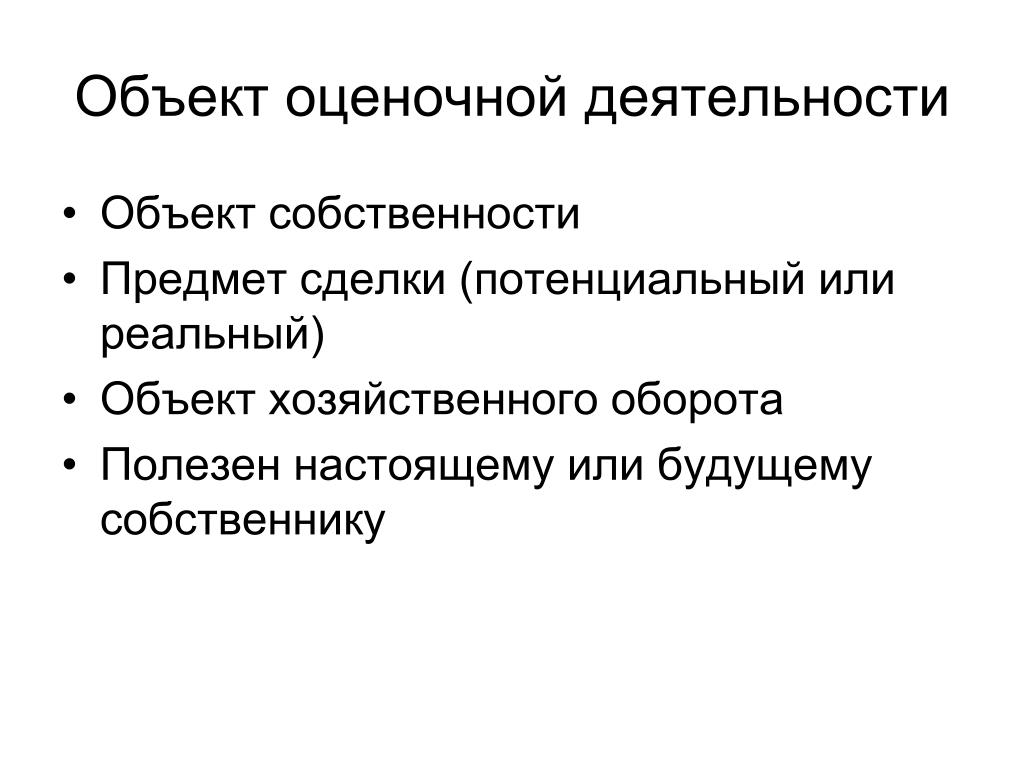

Объекты и субъекты деятельности по оценке.

Назначением деятельности по оценке имущества является расчет стоимости объекта для целей распоряжения объектом, эффективного управления им, а также для целей выявления участников процесса. Процедура определения стоимости предполагает наличие субъектов и объектов оценки.

В качестве субъектов деятельности по оценке выступают юридические и физические и лица, органы власти государства и организации экспертов — оценщиков, то есть заказчики услуг, исполнители оценки, контролирующие и регулирующие органы, потребители услуг.

- Исполнительная власть, субъекты РФ;

- Оценщики — предприниматели, оценочные компании (юридические лица), профессиональные организации оценщиков;

- Заказчики услуг по определению стоимости (физические, юридические лица), являющиеся инициаторами договоров по оценке недвижимости, иных объектов;

- Потребители услуг, применяющие отчет об оценке.

Законодательно регулируются отношения между участниками оценки: экспертом и заказчиком услуг. Выполнение расчета стоимости производят физические лица — индивидуальные предприниматели, либо специалисты оценочных компаний. Таким образом, заказчики и оценщики являются субъектами деятельности первого уровня, остальные субъекты относятся к субъектам второго уровня.

Органы власти формируют порядок, требования и условия для выполнения оценки коммерческой недвижимости, иных объектов путем разработки правовых актов, а также реализацией их исполнительной властью, контролирующей деятельность экспертов по стоимости. Для исключения чрезмерного контроля деятельности признано целесообразным привлечение к процессу нормотворчества самих экспертов по определению стоимости.

Для исключения чрезмерного контроля деятельности признано целесообразным привлечение к процессу нормотворчества самих экспертов по определению стоимости.

Потребителями услуг экспертов по стоимости являются заказчики, а также любой участник деятельности, включая органы власти, которые могут являться собственником государственного имущества. Интересы заказчика и потребителя могут не совпадать. Например, в случае оценки объекта для целей налогообложения потребителем услуг являются налоговые органы, применяющие информацию в отчете для контроля налогооблагаемой базы и амортизационных отчислений. Одновременно заказчиком является налогоплательщик. Интересы налоговых органов и налогоплательщиков будут противоположны.

Ответственность за точность результатов, полученных в процессе оценки, лежит на эксперте. Заказчик отвечает за достоверность сведений, за прямой доступ эксперта к объекту. Заказчиком и экспертом могут быть юридические и физические лица. Заказчиком может являться физическое лицо без статуса индивидуального предпринимателя. Отношения между двумя сторонами отражаются в договоре.

Отношения между двумя сторонами отражаются в договоре.

Таким образом, выполнять деятельность по расчету стоимости могут юридические лица, имеющие общую и специальную правоспособность, а также индивидуальные предприниматели. Деятельность юридических лиц должна соответствовать уставным целям. Рынок услуг индивидуальных предпринимателей и оценочных компаний в РФ сбалансирован.

К объектам оценочной деятельности относят:- Материальные объекты;

- Имущество лиц, имущество предприятий;

- Вещные права на имущество;

- Обязательства, права требования;

- Услуги, информация;

- Иные объекты прав, участвующих в гражданском обороте.

- Машин, станков, оборудования, транспортных средств;

- Интеллектуальной собственности;

- Земли, недвижимости;

- Бизнеса.

Специализация по оценке бизнеса – востребованная услуга в связи с развитием рыночной экономики. В ней заинтересованы субъекты рынка: управляющие бизнесом, поставщики, страховые компании, кредиторы, инвесторы, государство, акционеры.

В ней заинтересованы субъекты рынка: управляющие бизнесом, поставщики, страховые компании, кредиторы, инвесторы, государство, акционеры.

Таким образом, в оценочной деятельности участвуют множество субъектов, права которых регламентируются законодательством РФ.

| № п/п | Редакция 135-ФЗ, действующая до 02.06.16 | Новая редакция 135-ФЗ ( с учетом 172-ФЗ и 360-ФЗ) | Примечание |

| 1 |

Статья 3. Понятие оценочной деятельности Для целей настоящего Федерального закона под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой или иной стоимости. |

1) в статье 3: а) в части первой слова «или иной стоимости» заменить словами «,ликвидационной, инвестиционной или иной предусмотренной федеральными стандартами оценки стоимости»;б) дополнить частями четвертой и пятой следующего содержания: «Для целей настоящего Федерального закона под ликвидационной стоимостью понимается расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. |

360-ФЗ от 03.07.2016 (вступил в силу с 15.07.16) |

| 2 |

Статья 4. Субъекты оценочной деятельности 2.Оценщик может осуществлять оценочную деятельность самостоятельно, занимаясь частной практикой, а также на основании трудового договора между оценщиком и юридическим лицом, которое соответствует условиям, установленным статьей 15.1 настоящего Федерального закона. |

статью 4 дополнить частью третьей следующего содержания:«Оценщик может осуществлять оценочную деятельность по направлениям, указанным в квалификационном аттестате» | 172-ФЗ(вступает в силу с 01.07.17) Для лиц, являющихся членами СРОО на 01.01.17 данная часть вступает в силу c 01.04.2018 |

| 3 |

Статья 8. Обязательность проведения оценки объектов оценки 2.Действие настоящей статьи не распространяется на отношения, возникающие: при распоряжении государственными и муниципальными унитарными предприятиями, государственными и муниципальными учреждениями имуществом, закрепленным за ними в хозяйственном ведении или оперативном управлении, за исключением случаев, если распоряжение имуществом в соответствии с законодательством Российской Федерации допускается с согласия собственника этого имущества; в случае распоряжения государственным или муниципальным имуществом при реорганизации государственных и муниципальных унитарных предприятий, государственных и муниципальных учреждений;в случаях, установленных Федеральным законом от 27 февраля 2003 года N 29-ФЗ «Об особенностях управления и распоряжения имуществом железнодорожного транспорта», Федеральным законом от 5 февраля 2007 года N 13-ФЗ «Об особенностях управления и распоряжения имуществом и акциями организаций, осуществляющих деятельность в области использования атомной энергии, и о внесении изменений в отдельные законодательные акты Российской Федерации» и Федеральным законом «О Государственной корпорации по космической деятельности «Роскосмос»;в связи с передачей находящихся в федеральной собственности земельных участков, в том числе с расположенными на них и находящимися в федеральной собственности объектами недвижимого имущества, и находящегося в федеральной собственности другого имущества, и в отношении которых Федеральный фонд содействия развитию жилищного строительства в соответствии с Федеральным законом от 24 июля 2008 года N 161-ФЗ «О содействии развитию жилищного строительства» выполняет функции агента Российской Федерации;в связи с передачей находящихся в федеральной собственности автомобильных дорог общего пользования федерального значения и земельных участков Государственной компании «Российские автомобильные дороги» в соответствии с Федеральным законом «О Государственной компании «Российские автомобильные дороги» и о внесении изменений в отдельные законодательные акты Российской Федерации». |

часть вторую статьи 8 дополнить абзацем следующего содержания:«в случае передачи имущества, принадлежащего Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в безвозмездное пользование органам власти Российской Федерации, субъектов Российской Федерации либо муниципальных образований, государственным, муниципальным унитарным предприятиям или государственным, муниципальным учреждениям» | 172-ФЗСтатья 8.1 (принята 29.12.2015 № 391-ФЗ):С 01.07.2016 отменяется обязанность оценщиков включать информацию об отчетах об оценке в Единый Федеральный реестр сведений о фактах деятельности юридических лиц, сведения о которых обязательны для опубликования |

| 4 | Статья 10. Обязательные требования к договору на проведение оценки: сведения о банковской гарантии, обеспечивающей надлежащее исполнение обязательств по договору на проведение оценки, в случае, если исполнение обязательств по такому договору обеспечено банковской гарантией; |

2) абзац двенадцатый части второй статьи 10 признать утратившим силу | 360-ФЗ от 03. 07.2016 07.2016(вступил в силу с 15.07.16) |

| 5 |

Статья 11. Общие требования к содержанию отчета об оценке объекта оценки 1.Итоговым документом, составленным по результатам определения стоимости объекта оценки независимо от вида определенной стоимости, является отчет об оценке объекта оценки (далее — отчет). 4.В отчете должны быть указаны: 4.4.сведения об оценщике или оценщиках, проводивших оценку, в том числе фамилия, имя и (при наличии) отчество, место нахождения оценщика и сведения о членстве оценщика в саморегулируемой организации оценщиков; 4.6.точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, — реквизиты юридического лица и балансовая стоимость данного объекта оценки; 4.7.стандарты оценки для определения стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, принятые при проведении оценки объекта оценки допущения; 4. 4.9.дата определения стоимости объекта оценки; 4.10.перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки |

а) в части первой слова «(далее – отчет)» заменить словами «(далее также – отчет)»; б) в части четвертой:в абзаце четвертом слова «место нахождения» заменить словами «номер контактного телефона, почтовый адрес, адрес электронной почты»;дополнить новым абзацем пятым следующего содержания:«сведения о независимости юридического лица, с которым оценщик заключил трудовой договор, и оценщика в соответствии с требованиями статьи 16 настоящего Федерального закона»; абзац пятый считать абзацем шестым; абзац шестой считать абзацем седьмым и его после слов «лица и» дополнить словами «при наличии»;абзац седьмой считать абзацем восьмым и в нем слова «обоснование их использования при проведении оценки данного объекта оценки» исключить;абзацы восьмой – десятый считать соответственно абзацами девятым – одиннадцатым; |

360-ФЗ от 03. 07.2016(вступил в силу с 15.07.16) 07.2016(вступил в силу с 15.07.16) |

| 6 |

Статья 12. Достоверность отчета как документа, содержащего сведения доказательственного значения 2.Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета, за исключением случаев, предусмотренных законодательством Российской Федерации. |

часть вторую статьи 12 изложить в следующей редакции:«Итоговая величина рыночной или иной стоимости объекта оценки, определенная в отчете, за исключением кадастровой стоимости, является рекомендуемой для целей определения начальной цены предмета аукциона или конкурса, совершения сделки в течение шести месяцев с даты составления отчета, за исключением случаев, предусмотренных законодательством Российской Федерации» | |

| 7 |

Статья 14. Оценщик имеет право:применять самостоятельно методы проведения оценки объекта оценки в соответствии со стандартами оценки;требовать от заказчика при проведении обязательной оценки объекта оценки обеспечения доступа в полном объеме к документации, необходимой для осуществления этой оценки; получать разъяснения и дополнительные сведения, необходимые для осуществления данной оценки;запрашивать в письменной или устной форме у третьих лиц информацию, необходимую для проведения оценки объекта оценки, за исключением информации, являющейся государственной или коммерческой тайной; в случае, если отказ в предоставлении указанной информации существенным образом влияет на достоверность оценки объекта оценки, оценщик указывает это в отчете;привлекать по мере необходимости на договорной основе к участию в проведении оценки объекта оценки иных оценщиков либо других специалистов; отказаться от проведения оценки объекта оценки в случаях, если заказчик нарушил условия договора, не обеспечил предоставление необходимой информации об объекте оценки либо не обеспечил соответствующие договору условия работы;требовать возмещения расходов, связанных с проведением оценки объекта оценки, и денежного вознаграждения за проведение оценки объекта оценки по определению суда, арбитражного суда или третейского суда. |

статью 14 дополнить абзацем следующего содержания:«добровольно приостанавливать право осуществления оценочной деятельности по личному заявлению, направленному в саморегулируемую организацию оценщиков, в порядке, который установлен внутренними документами саморегулируемой организации оценщиков» | 172-ФЗ |

| 8 |

Статья 15.1. Обязанности юридического лица, с которым оценщик заключил трудовой договор Юридическое лицо, которое намерено заключить с заказчиком договор на проведение оценки, обязано: |

абзац первый статьи 151 после слова «оценки» дополнить словами «(далее также — оценочная компания)» | 172-ФЗ |

| 9 | Статья 152. Права и обязанности заказчика оценки – прежде отсутствовала | дополнить статьей 152 следующего содержания:При проведении оценки заказчик оценки вправе:требовать и получать от оценочной компании, оценщика обоснование выводов по результатам оценки;получать от оценочной компании, оценщика отчет об оценке в срок, установленный договором на проведение оценки;осуществлять иные права, вытекающие из договора на проведение оценки. При проведении оценки заказчик оценки обязан:содействовать оценочной компании, оценщику в своевременном и полном проведении оценки, создавать для этого соответствующие условия, предоставлять необходимые информацию и документацию, давать по устному или письменному запросу оценочной компании, оценщика исчерпывающие разъяснения и подтверждения в устной и письменной форме, а также запрашивать необходимые для проведения оценки сведения у третьих лиц;не предпринимать каких бы то ни было действий, направленных на сокрытие (ограничение доступа) информации и документации, запрашиваемых оценочной компанией, оценщиком. Наличие в запрашиваемых оценочной компанией, оценщиком для проведения оценки информации и документации сведений, содержащих коммерческую тайну, не может являться основанием для отказа в их предоставлении;своевременно оплачивать услуги оценочной компании, оценщика в соответствии с договором на проведение оценки, в том числе в случае, если результаты проведения оценки не согласуются с позицией заказчика оценки;исполнять требования настоящего Федерального закона, федеральных стандартов оценки и иные обязанности, вытекающие из договора на проведение оценки При проведении оценки заказчик оценки обязан:содействовать оценочной компании, оценщику в своевременном и полном проведении оценки, создавать для этого соответствующие условия, предоставлять необходимые информацию и документацию, давать по устному или письменному запросу оценочной компании, оценщика исчерпывающие разъяснения и подтверждения в устной и письменной форме, а также запрашивать необходимые для проведения оценки сведения у третьих лиц;не предпринимать каких бы то ни было действий, направленных на сокрытие (ограничение доступа) информации и документации, запрашиваемых оценочной компанией, оценщиком. Наличие в запрашиваемых оценочной компанией, оценщиком для проведения оценки информации и документации сведений, содержащих коммерческую тайну, не может являться основанием для отказа в их предоставлении;своевременно оплачивать услуги оценочной компании, оценщика в соответствии с договором на проведение оценки, в том числе в случае, если результаты проведения оценки не согласуются с позицией заказчика оценки;исполнять требования настоящего Федерального закона, федеральных стандартов оценки и иные обязанности, вытекающие из договора на проведение оценки |

172-ФЗ |

| 10 |

Статья 16. 1.Оценка объекта оценки не может проводиться оценщиком, если он является учредителем, собственником, акционером, должностным лицом или работником юридического лица — заказчика, лицом, имеющим имущественный интерес в объекте оценки, либо состоит с указанными лицами в близком родстве или свойстве. 2.Проведение оценки объекта оценки не допускается, если: в отношении объекта оценки оценщик имеет вещные или обязательственные права вне договора; оценщик является участником (членом) или кредитором юридического лица — заказчика либо такое юридическое лицо является кредитором или страховщиком оценщика. 3.Не допускается вмешательство заказчика либо иных заинтересованных лиц в деятельность оценщика и юридического лица, с которым оценщик заключил трудовой договор, если это может негативно повлиять на достоверность результата проведения оценки объекта оценки, в том числе ограничение круга вопросов, подлежащих выяснению или определению при проведении оценки объекта оценки. 4.Размер оплаты оценщику за проведение оценки объекта оценки не может зависеть от итоговой величины стоимости объекта оценки. 5.Юридическое лицо не вправе заключать договор на проведение оценки с заказчиком в случаях, если оно имеет имущественный интерес в объекте оценки и (или) является аффилированным лицом заказчика, а также в иных случаях, установленных законодательством Российской Федерации. 6.Размер денежного вознаграждения за проведение оценки объекта оценки не может зависеть от итоговой величины стоимости объекта оценки. |

статью 16 дополнить частью седьмой следующего содержания:«Особенности применения предусмотренных настоящей статьей правил независимости оценщика и юридического лица, с которым оценщик заключил трудовой договор, при определении кадастровой стоимости устанавливаются федеральным стандартом оценки» | 172-ФЗ |

| 11 |

Статья 16. Экспертом саморегулируемой организации оценщиков — членом экспертного совета саморегулируемой организации оценщиков признается член саморегулируемой организации оценщиков, сдавший единый квалификационный экзамен и избранный в состав экспертного совета саморегулируемой организации оценщиков общим собранием членов саморегулируемой организации оценщиков. |

в статье 162 слова «член саморегулируемой организации оценщиков, сдавший единый квалификационный экзамен и избранный» заменить словами «лицо, сдавшее квалификационный экзамен в области оценочной деятельности и избранное» | 172-ФЗ(вступает в силу с 01.07.17) |

| 12 |

Статья 17.1. Экспертиза отчета 1.Для целей настоящего Федерального закона под экспертизой отчета понимаются действия эксперта или экспертов саморегулируемой организации оценщиков в целях проверки отчета, подписанного оценщиком или оценщиками, являющимися членами данной саморегулируемой организации, на соответствие требованиям законодательства Российской Федерации об оценочной деятельности (в том числе требованиям настоящего Федерального закона, федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности), стандартов и правил оценочной деятельности, а в случае проведения экспертизы отчета об определении рыночной стоимости объекта оценки также в целях подтверждения рыночной стоимости объекта оценки, определенной оценщиком в отчете. 6. В случае если экспертиза отчета является обязательной и отчет составлен оценщиками, являющимися членами разных саморегулируемых организаций оценщиков, экспертиза указанного отчета проводится во всех саморегулируемых организациях оценщиков, членами которых являются оценщики, составившие указанный отчет. При проведении экспертизы отчета одновременно в нескольких саморегулируемых организациях оценщиков указанный отчет может быть использован для целей оценки только в случае, если все экспертные заключения на указанный отчет являются положительными. |

в статье 171: а) часть первую изложить в следующей редакции:«Для целей настоящего Федерального закона под экспертизой отчета понимаются действия эксперта или экспертов саморегулируемой организации оценщиков в целях формирования мнения эксперта или экспертов в отношении отчета, подписанного оценщиком или оценщиками, о соответствии требованиям законодательства Российской Федерации об оценочной деятельности (в том числе требованиям настоящего Федерального закона, федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности), а в случае проведения экспертизы отчета об определении рыночной стоимости объекта оценки также о подтверждении рыночной стоимости объекта оценки, определенной оценщиком в отчете. б) дополнить новой частью второй следующего содержания:«Экспертиза отчета не является контролем, осуществляемым в соответствии со статьей 243 настоящего Федерального закона»;в) части вторую – пятую считать соответственно частями третьей – шестой;г) часть шестую считать частью седьмой и признать ее утратившей силу;д) часть седьмую считать частью восьмой;е) (вступает в силу с 01.07.17):дополнить частью девятой следующего содержания:«Экспертиза отчета может проводиться экспертом по направлению, указанному в квалификационном аттестате и соответствующему объекту оценки» |

172-ФЗ |

| 13 |

Статья 19. Функции уполномоченных федеральных органов Функциями уполномоченных федеральных органов являются: …возбуждение дел об административных правонарушениях в отношении саморегулируемых организаций оценщиков и их должностных лиц, рассмотрение таких дел или передача их на рассмотрение в суд |

в абзаце тринадцатом статьи 19 слова «и их» заменить словами «и (или) их» | 172-ФЗДела об административных правонарушениях будут возбуждаться в отношении СРО оценщиков и (или) их должностных лиц |

| 14 |

Статья 19. 2.Совет по оценочной деятельности осуществляет следующие функции: 2.7.рассматривает проекты федеральных стандартов оценки и рекомендует или не рекомендует их для утверждения уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности; 4. В состав совета по оценочной деятельности входят:один представитель уполномоченного федерального органа исполнительной власти, осуществляющего функции по надзору за деятельностью саморегулируемых организаций оценщиков; |

в части второй статьи 191: а) абзац седьмой изложить в следующей редакции:«одобряет методические рекомендации по оценке, разработанные в целях развития положений утвержденных федеральных стандартов оценки, за исключением федеральных стандартов оценки, устанавливающих требования к определению кадастровой стоимости»; б) дополнить абзацем следующего содержания:«иные функции, предусмотренные положением о совете по оценочной деятельности»часть четвертую дополнить абзацами следующего содержания:«один представитель уполномоченного федерального органа исполнительной власти, осуществляющего функции в области приватизации и полномочия собственника, в том числе права акционера акционерного общества и участника общества с ограниченной ответственностью, в сфере управления имуществом Российской Федерации; один представитель Центрального банка Российской Федерации»; б) дополнить частью десятой следующего содержания: «Член совета по оценочной деятельности может быть исключен из его состава по решению председателя совета по оценочной деятельности» |

360-ФЗ от 03. 07.2016 07.2016(вступил в силу с 15.07.16) |

| 15 |

Статья 20. Стандарты оценочной деятельности 10. Стандарты и правила оценочной деятельности разрабатываются и утверждаются саморегулируемой организацией оценщиков и не могут противоречить настоящему Федеральному закону и федеральным стандартам оценки. |

часть десятую статьи 20 дополнить словами «методическим указаниям о государственной кадастровой оценке» | 172-ФЗ |

| 16 |

Статья 20.1. Типовые правила профессиональной этики оценщиков и требования к рассмотрению саморегулируемой организацией оценщиков жалобы на нарушение ее членом требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики 3. 4. Процедура рассмотрения жалобы на действия члена саморегулируемой организации оценщиков (далее — жалоба) и дела о нарушении членом саморегулируемой организации оценщиков требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики определяется внутренними документами саморегулируемой организации оценщиков, которые должны соответствовать положениям требований к рассмотрению саморегулируемой организацией оценщиков жалобы на нарушение ее членом требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, утверждаемых уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности и включающих в себя в том числе требования к содержанию жалоб, порядок и сроки их рассмотрения, порядок и основания применения к члену саморегулируемой организации оценщиков мер дисциплинарного воздействия (далее — требования к рассмотрению жалоб). |

части третью и четвертую статьи 201 изложить в следующей редакции: «Уполномоченный федеральный орган, осуществляющий функции по нормативно-правовому регулированию оценочной деятельности, отказывает в утверждении представленных советом по оценочной деятельности типовых правил профессиональной этики оценщиков, требований к рассмотрению саморегулируемой организацией оценщиков жалобы на нарушение ее членом требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики в случае их несоответствия требованиям международных договоров Российской Федерации, Конституции Российской Федерации, настоящего Федерального закона, других федеральных законов, иных нормативных правовых актов Российской Федерации в области оценочной деятельности. |

172-ФЗ |

| 17 |

Статья 21. Профессиональное обучение оценщиков осуществляется государственными или частными учебными заведениями, специально создаваемыми для этой цели, или на базе факультетов (отделений, кафедр) государственных или частных учебных заведений, имеющих право осуществлять такое обучение в соответствии с законодательством Российской Федерации. |

статью 21 изложить в следующей редакции: Профессиональное обучение оценщиков осуществляется образовательными организациями высшего образования по программам магистратуры, профессиональной переподготовки, повышения квалификации» |

172-ФЗ |

| 18 |

Статья 21.1. Единый квалификационный экзамен Член саморегулируемой организации оценщиков может быть включен в состав экспертного совета саморегулируемой организации оценщиков только в случае сдачи единого квалификационного экзамена в соответствии с требованиями к уровню знаний, предъявляемыми федеральным стандартом оценки к эксперту саморегулируемой организации оценщиков. |

статью 21.1 изложить в следующей редакции: Квалификационный экзамен в области оценочной деятельности (далее – квалификационный экзамен) проводится уполномоченным Правительством Российской Федерации органом (далее – орган, уполномоченный на проведение квалификационного экзамена) в целях подтверждения уровня квалификации.Перечень экзаменационных вопросов для проведения квалификационного экзамена формируется органом, уполномоченным на проведение квалификационного экзамена. Порядок формирования перечня экзаменационных вопросов, проведения и сдачи квалификационного экзамена, предусматривающий, в том числе порядок участия претендента в квалификационном экзамене, порядок определения результатов квалификационного экзамена, порядок подачи и рассмотрения апелляций, утверждается уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности. |

360-ФЗ от 03.07.2016 вступает в силу с 01.07.17 |

| 19 |

Статья 21. Квалификационный аттестат является свидетельством, подтверждающим сдачу единого квалификационного экзамена, и выдается при условии, что лицо, претендующее на его получение, сдало единый квалификационный экзамен.Типы, формы квалификационных аттестатов, порядок их выдачи и аннулирования, порядок ведения реестра квалификационных аттестатов уполномоченным федеральным органом, осуществляющим функции по надзору за деятельностью саморегулируемых организаций оценщиков, утверждаются уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности.Наличие квалификационного аттестата может устанавливаться саморегулируемой организацией оценщиков в качестве дополнительного требования к вступлению в состав членов данной саморегулируемой организации или дополнительного требования к ее членам. |

статью 21.2 изложить в следующей редакции: Квалификационный аттестат является свидетельством, подтверждающим сдачу квалификационного экзамена, и выдается при условии, что лицо, претендующее на его получение, сдало квалификационный экзамен. |

вступает в силу с 01.07.17 |

| 20 |

Статья 22. Саморегулируемая организация оценщиков 3. Основанием для включения некоммерческой организации в единый государственный реестр саморегулируемых организаций оценщиков является выполнение ею следующих требований:объединение в составе этой организации в качестве ее членов не менее чем триста физических лиц, отвечающих требованиям к субъектам оценочной деятельности; наличие компенсационного фонда, который формируется за счет взносов ее членов в денежной форме в размере, установленном частью третьей статьи 24. 4. Саморегулируемая организация оценщиков должна соответствовать требованиям части третьей настоящей статьи. |

часть четвертую статьи 22 дополнить предложением следующего содержания: «При определении соответствия саморегулируемой организации оценщиков требованию об объединении в составе этой организации в качестве ее членов не менее чем триста физических лиц, отвечающих требованиям к субъектам оценочной деятельности, учитываются оценщики, право осуществления оценочной деятельности, которых не приостановлено» |

172-ФЗ |

| 21 |

Статья 22. …прием в члены и исключение из членов саморегулируемой организации оценщиков по основаниям, предусмотренным настоящим Федеральным законом и внутренними документами саморегулируемой организации оценщиков;…осуществление экспертизы отчетов |

в статье 221: ;а) в абзаце шестом слова «исключение из членов» заменить словами «прекращение членства в» ;б) абзац одиннадцатый признать утратившим силу | 172-ФЗ |

| 22 |

Статья 22.2. Основные права и обязанности саморегулируемой организации оценщиков 2. Саморегулируемая организация оценщиков обязана:формировать в соответствии с требованиями настоящего Федерального закона и федеральными стандартами оценки экспертный совет саморегулируемой организации оценщиков;хранить все поступившие в саморегулируемую организацию оценщиков жалобы в течение пяти лет и вести учет жалоб, отвечающих требованиям к рассмотрению жалоб, в порядке, установленном внутренними документами саморегулируемой организации оценщиков, с указанием информации о заявителе, члене саморегулируемой организации оценщиков, в отношении которого поступила жалоба, даты поступления, предмета жалобы, срока и результата рассмотрения жалобы. |

в части второй статьи 22.2: а) абзац двенадцатый признать утратившим силу б) в абзаце шестнадцатом слова «в течение пяти лет и вести учет жалоб» заменить словами «и материалы проверки в течение пяти лет, вести учет жалоб» |

172-ФЗ |

| 23 |

Статья 23. Порядок включения некоммерческой организации в единый государственный реестр саморегулируемых организаций оценщиков 2. Для включения сведений о некоммерческой организации в единый государственный реестр саморегулируемых организаций оценщиков некоммерческая организация представляет в уполномоченный федеральный орган, осуществляющий функции по надзору за деятельностью саморегулируемых организаций оценщиков, следующие документы:заверенная некоммерческой организацией копия положения об экспертном совете саморегулируемой организации оценщиков; |

в части второй статьи 23: а) абзац тринадцатый признать утратившим силу; б) дополнить абзацем следующего содержания: «заверенные некоммерческой организацией копии квалификационных аттестатов ее членов» |

172-ФЗвступает в силу с 01. 07.17 07.17 |

| 24 |

Статья 24. Требования к членству в саморегулируемой организации оценщиков 2. Обязательными условиями членства в саморегулируемой организации оценщиков являются:9. Членство оценщика в саморегулируемой организации оценщиков прекращается коллегиальным органом управления саморегулируемой организации оценщиков на основании:заявления оценщика о выходе из членов саморегулируемой организации оценщиков; утверждения коллегиальным органом управления саморегулируемой организации оценщиков решения об исключении лица из членов саморегулируемой организации оценщиков. |

в статье 24: а) часть вторую дополнить абзацем следующего содержания: «наличие квалификационного аттестата»; б) в абзаце первом части девятой слово «оценщика» исключить в) дополнить новыми частями десятой и одиннадцатой следующего содержания:«Членство лица в саморегулируемой организации оценщиков не может быть прекращено до окончания проверки в случае поступления в указанную саморегулируемую организацию жалобы на него, если в отношении члена саморегулируемой организации оценщиков проводится проверка или рассматривается дело о применении меры дисциплинарного воздействия, а в случае выявления нарушений – до окончания рассмотрения дисциплинарным комитетом дела о нарушении и применении меры дисциплинарного воздействия. г) части десятую и одиннадцатую считать соответственно частями двенадцатой и тринадцатой; |

172-ФЗвступает в силу с 01.07.17Для лиц, являющихся членами СРОО на 01.01.17 данная часть вступает в силу с 01.04.2018 |

| 25 |

Статья 24.2. Органы саморегулируемой организации оценщиков 4. К исключительной компетенции общего собрания членов саморегулируемой организации оценщиков относится решение следующих вопросов: утверждение внутренних документов саморегулируемой организации оценщиков, устанавливающих также меры дисциплинарного воздействия при несоблюдении членом саморегулируемой организации оценщиков требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, в соответствии с требованиями к рассмотрению жалоб; 7. утверждение стандартов и правил оценочной деятельности; утверждение правил деловой и профессиональной этики в соответствии с типовыми правилами профессиональной этики оценщиков; принятие в члены саморегулируемой организации оценщиков, прекращение членства в саморегулируемой организации оценщиков и в случаях, предусмотренных настоящим Федеральным законом, приостановление права осуществления оценочной деятельности, восстановление этого права; образование комитетов, предусмотренных внутренними документами саморегулируемой организации оценщиков, принятие решений о досрочном прекращении полномочий таких комитетов или о досрочном прекращении полномочий их членов, утверждение положений о структурном подразделении, осуществляющем контроль за соблюдением членами саморегулируемой организации оценщиков требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, и положений об иных комитетах; утверждение инвестиционной декларации компенсационного фонда;утверждение положения о порядке осуществления контроля за оценочной деятельностью членов саморегулируемой организации оценщиков; установление дополнительных требований к членам экспертного совета саморегулируемой организации оценщиков;установление порядка утверждения экспертного заключения, подготовленного экспертом или экспертами саморегулируемой организации оценщиков;утверждение размера платы за проведение экспертизы отчета; иные отнесенные уставом к исключительной компетенции коллегиального органа управления саморегулируемой организации оценщиков вопросы. иные определенные внутренними документами саморегулируемой организации оценщиков органы и структурные подразделения.Экспертный совет саморегулируемой организации оценщиков образуется из членов саморегулируемой организации в составе не менее чем семь человек. |

в статье 24.2: а) в абзаце пятом части четвертой слово «также» заменить словами «процедуру применения, а также иные»; б) часть седьмую изложить в следующей редакции:«К исключительной компетенции коллегиального органа управления саморегулируемой организации оценщиков относятся: утверждение стандартов и правил оценочной деятельности;утверждение правил деловой и профессиональной этики в соответствии с типовыми правилами профессиональной этики оценщиков принятие в члены саморегулируемой организации оценщиков, прекращение членства в саморегулируемой организации оценщиков;рассмотрение и утверждение рекомендации об исключении члена из саморегулируемой организации оценщиков или отклонение указанной рекомендации; приостановление права осуществления оценочной деятельности по заявлению члена саморегулируемой организации оценщиков, восстановление этого права;рассмотрение и утверждение рекомендации о приостановлении деятельности эксперта саморегулируемой организации оценщиков или отклонение указанной рекомендации и восстановление этой деятельности;образование комитетов, предусмотренных внутренними документами саморегулируемой организации оценщиков, принятие решений о досрочном прекращении полномочий таких комитетов или о досрочном прекращении полномочий их членов, утверждение положений о структурном подразделении, осуществляющем контроль за соблюдением членами саморегулируемой организации оценщиков требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, и утверждение положений об иных комитетах;утверждение инвестиционной декларации компенсационного фонда;утверждение положения о порядке осуществления контроля за соблюдением членами саморегулируемой организации оценщиков требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики;установление дополнительных требований к членам экспертного совета саморегулируемой организации оценщиков;установление порядка утверждения экспертного заключения, подготовленного экспертом или экспертами саморегулируемой организации оценщиков;утверждение размера платы за проведение экспертизы отчетов;иные отнесенные уставом к исключительной компетенции коллегиального органа управления саморегулируемой организации оценщиков вопросы»; в) в абзаце третьем части двенадцатой слова «и экспертный совет» исключить; г) в части пятнадцатой слова «в составе не менее чем семь человек» заменить словами «в случае его формирования»; д) дополнить частью шестнадцатой следующего содержания:«Дисциплинарный комитет саморегулируемой организации оценщиков образуется в составе не менее трех членов саморегулируемой организации оценщиков, сдавших единый квалификационный экзамен» |

172-ФЗ |

| 26 |

Статья 24. 9.Продолжительность внеплановой проверки с момента поступления жалобы до даты составления акта проверки не должна превышать тридцать дней. 11.Дисциплинарный комитет обязан принять решение по поступившим акту проверки и материалам проверки в течение тридцати дней с даты их поступления. 14.Результаты рассмотрения жалобы, в том числе решения дисциплинарного комитета, могут быть обжалованы заинтересованными лицами в саморегулируемую организацию оценщиков в порядке и в сроки, которые предусмотрены требованиями к рассмотрению жалоб, или оспорены в судебном порядке. |

в статье 24.3: а) дополнить новой частью восьмой следующего содержания:«О принятии жалобы к рассмотрению и начале проведения внеплановой проверки или об отказе от проведения внеплановой проверки с указанием причин такого отказа саморегулируемая организация оценщиков уведомляет лицо, направившее жалобу, в течение десяти дней с момента получения жалобы саморегулируемой организацией оценщиков»; б) часть восьмую считать частью девятой; в) часть девятую считать частью десятой и признать ее утратившей силу; г) часть десятую считать частью одиннадцатой; д) часть одиннадцатую считать частью двенадцатой и признать ее утратившей силу; е) части двенадцатую и тринадцатую считать соответственно частями тринадцатой и четырнадцатой; ж) часть четырнадцатую считать частью пятнадцатой и в ней слова «в том числе» заменить словами «и (или)» |

172-ФЗ |

| 27 |

Статья 24. 3. При рассмотрении жалоб и дел о применении мер дисциплинарного воздействия дисциплинарный комитет обязан приглашать на свои заседания лиц, направивших жалобы, по результатам рассмотрения которых формируются дела о применении мер дисциплинарного воздействия, а также членов саморегулируемой организации оценщиков, в отношении которых рассматриваются дела о применении мер дисциплинарного воздействия. Уведомление указанных лиц осуществляется любым доступным способом, обеспечивающим возможность подтверждения факта уведомления, не позднее чем за десять дней до дня заседания дисциплинарного комитета. 4. Дисциплинарный комитет вправе принять решение о применении следующих мер дисциплинарного воздействия:рекомендация о приостановлении права осуществления оценочной деятельности, подлежащая рассмотрению и утверждению или отклонению коллегиальным органом управления саморегулируемой организации оценщиков. 5. Основанием для принятия дисциплинарным комитетом решения о применении меры дисциплинарного воздействия в виде рекомендации об исключении из членов саморегулируемой организации оценщиков или в виде рекомендации о приостановлении права осуществления оценочной деятельности является: невыполнение предписания, обязывающего члена саморегулируемой организации оценщиков устранить выявленные нарушения в установленные сроки после применения меры дисциплинарного воздействия, повлекшей за собой приостановление права осуществления оценочной деятельности; неоднократное нарушение в течение периода проведения плановой или внеплановой проверки требований настоящего Федерального закона, а также внутренних документов саморегулируемой организации оценщиков о представлении саморегулируемой организации оценщиков информации и документов, необходимых для проведения плановой или внеплановой проверки;выявление факта представления для приема в члены саморегулируемой организации оценщиков подложных документов; осуществление оценочной деятельности в период приостановления права ее осуществления; проведение экспертизы отчетов в период приостановления деятельности эксперта саморегулируемой организации оценщиков; несоблюдение членом саморегулируемой организации оценщиков требований статьи 16 настоящего Федерального закона; применение более двух раз в течение календарного года в отношении члена саморегулируемой организации оценщиков мер дисциплинарного воздействия за нарушение им требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, требований о внесении обязательных взносов в саморегулируемую организацию оценщиков и дополнительных требований к порядку обеспечения имущественной ответственности членов саморегулируемой организации оценщиков. |

в статье 24.4: а) часть третью после слов «на свои заседания» дополнить словами «с указанием даты, места и времени их проведения»; б) абзац пятый части четвертой изложить в следующей редакции: «приостановление права осуществления оценочной деятельности»; в) часть пятую изложить в следующей редакции: «Основанием для принятия дисциплинарным комитетом решения о применении меры дисциплинарного воздействия в виде приостановления права осуществления оценочной деятельности является:неоднократное в течение двух месяцев нарушение членом саморегулируемой организации оценщиков требований настоящего Федерального закона, а также внутренних документов саморегулируемой организации оценщиков о представлении в саморегулируемую организацию оценщиков информации и документов, необходимых для проведения плановой или внеплановой проверки;непредставление в саморегулируемую организацию оценщиков действующего договора обязательного страхования ответственности оценщика;применение повторно в течение одного года в отношении члена саморегулируемой организации оценщиков меры дисциплинарного воздействия с даты применения впервые меры дисциплинарного воздействия за нарушение им требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, требований о внесении обязательных взносов в саморегулируемую организацию оценщиков и дополнительных требований к порядку обеспечения имущественной ответственности членов саморегулируемой организации оценщиков;иные основания, предусмотренные внутренними документами саморегулируемой организации оценщиков» г) дополнить новой частью шестой следующего содержания: «Основанием для принятия дисциплинарным комитетом решения о применении меры дисциплинарного воздействия в виде рекомендации об исключении из членов саморегулируемой организации оценщиков является: невыполнение предписания, обязывающего члена саморегулируемой организации оценщиков устранить выявленные нарушения в установленные сроки после применения меры дисциплинарного воздействия, повлекшей за собой приостановление права осуществления оценочной деятельности; выявление факта представления для приема в члены саморегулируемой организации оценщиков подложных документов;осуществление оценочной деятельности в период приостановления права ее осуществления; осуществление оценочной деятельности без наличия действующего договора обязательного страхования ответственности; проведение экспертизы отчетов в период приостановления деятельности эксперта саморегулируемой организации оценщиков; несоблюдение членом саморегулируемой организации оценщиков требований статьи 16 настоящего Федерального закона в части независимости оценщика;применение более двух раз в течение одного года в отношении члена саморегулируемой организации оценщиков мер дисциплинарного воздействия за нарушение им требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, требований о внесении обязательных взносов в саморегулируемую организацию оценщиков и дополнительных требований к порядку обеспечения имущественной ответственности членов саморегулируемой организации оценщиков»; д) часть шестую считать частью седьмой и в ней слово «шестым» заменить словом «седьмым», слова «пятым, седьмым» заменить словом «шестым»; е) части седьмую – одиннадцатую считать соответственно частями восьмой – двенадцатой |

172-ФЗ |

| 28 | Статья 24. 7. Договор обязательного страхования ответственности оценщика при осуществлении оценочной деятельности 7. Договор обязательного страхования ответственности оценщика при осуществлении оценочной деятельности |

в статье 24.7: а) дополнить новой частью пятой следующего содержания: «Член саморегулируемой организации оценщиков вправе не страховать ответственность оценщика на период приостановления права осуществления им оценочной деятельности»; б) части пятую – девятую считать соответственно частями шестой – десятой |

172-ФЗ |

| 29 |

Статья 24.9. Условия и порядок размещения средств компенсационного фонда 7.Средства компенсационного фонда размещаются управляющей компанией в соответствии с инвестиционной декларацией, принятой саморегулируемой организацией оценщиков, и с учетом ограничений, установленных настоящей статьей. Не менее чем сорок процентов этих средств должно быть размещено в государственные ценные бумаги Российской Федерации, и не более чем сорок процентов этих средств может быть размещено в обращающиеся на организованных торгах акции российских эмитентов, созданных в форме открытых акционерных обществ, или паи паевых инвестиционных фондов. |

в части седьмой статьи 24.9 слова «Не менее» заменить словами «Не более» | 172-ФЗ |

| 30 |

Статья 24.11. Понятие государственной кадастровой оценки 1. Для целей настоящего Федерального закона под государственной кадастровой оценкой понимается совокупность действий, включающих в себя: экспертизу отчета об определении кадастровой стоимости |

абзац шестой части первой статьи 24.11 признать утратившим силу | 172-ФЗ |

| 31 |

Статья 24.12. Принятие решения о проведении государственной кадастровой оценки 1.Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации или в случаях, установленных законодательством субъекта Российской Федерации, по решению органа местного самоуправления не чаще чем один раз в течение трех лет (в городах федерального значения не чаще чем один раз в течение двух лет) и не реже чем один раз в течение пяти лет с даты, по состоянию на которую была проведена государственная кадастровая оценка (далее — дата проведения последней государственной кадастровой оценки). |

в части первой статьи 24.12 слова «и не реже чем один раз в течение пяти лет» исключить. | 360-ФЗ от 03.07.2016(вступил в силу с 15.07.16) |

| 32 |

Статья 24.15. Определение кадастровой стоимости и составление отчета об определении кадастровой стоимости 15. Отчет об определении кадастровой стоимости направляется в саморегулируемую организацию оценщиков, членами которой являются оценщики, осуществившие определение кадастровой стоимости, в течение пятнадцати рабочих дней с даты истечения срока, когда осуществляется включение такого проекта отчета в фонд данных государственной кадастровой оценки для проведения экспертизы. |

часть пятнадцатую статьи 24.15 признать утратившей силу; | 172-ФЗ |

| 33 | Статья 24.16. Экспертиза отчета об определении кадастровой стоимости | статью 24. 16 признать утратившей силу 16 признать утратившей силу |

172-ФЗ |

| 34 |

Статья 24.17. Утверждение результатов определения кадастровой стоимости 3.В течение трех рабочих дней с даты утверждения результатов определения кадастровой стоимости копия акта об утверждении результатов определения кадастровой стоимости (включая сведения о датах его опубликования и вступления в силу), один экземпляр отчета об определении кадастровой стоимости, составленного в форме электронного документа, и один экземпляр положительного экспертного заключения на такой отчет, составленного в форме электронного документа, направляются заказчиком работ в орган, осуществляющий функции по государственной кадастровой оценке. |

в части третьей статьи 24.17 слова «и один экземпляр положительного экспертного заключения на такой отчет, составленного в форме электронного документа» исключить | 172-ФЗ |

| 35 |

Статья 24. 16. К заявлению о пересмотре кадастровой стоимости прилагаются:положительное экспертное заключение на бумажном носителе и в форме электронного документа в отношении отчета об определении рыночной стоимости объекта недвижимости, подготовленное экспертом или экспертами саморегулируемой организации оценщиков, членом которой является оценщик, составивший отчет, в случаях, установленных уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности, и в порядке, который предусмотрен порядком создания и работы комиссии. При этом договором на проведение оценки может быть установлена обязанность исполнителя обеспечить проведение экспертизы отчета. 30. В случае принятия комиссией решения о пересмотре результатов определения кадастровой стоимости в течение пяти рабочих дней с даты его принятия комиссия направляет в орган, осуществляющий функции по государственной кадастровой оценке, и орган кадастрового учета копию указанного решения. отчет об оценке рыночной стоимости объекта недвижимости, который составлен в форме электронного документа и на основании которого оспорена кадастровая стоимость, и (при наличии) соответствующее положительное экспертное заключение, составленное в форме электронного документа, в орган, осуществляющий функции по государственной кадастровой оценке. 31. В случаях, определенных уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности, размер платы за проведение экспертизы отчета об определении рыночной стоимости объекта недвижимости для целей пересмотра результатов определения кадастровой стоимости объектов недвижимости, принадлежащих физическим лицам и предназначенных для их проживания, ведения личного подсобного хозяйства, дачного хозяйства, садоводства, огородничества, не может превышать максимальный размер платы за проведение такой экспертизы, установленный указанным органом. 32. Максимальный размер платы за проведение экспертизы отчета для целей пересмотра результатов определения кадастровой стоимости объектов недвижимости, принадлежащих физическим лицам и предназначенных для их проживания, ведения личного подсобного хозяйства, дачного хозяйства, садоводства, огородничества, подлежит пересмотру один раз в три года. |

в статье 24.18: а) абзац шестой части шестнадцатой признать утратившим силу; |

172-ФЗ |

| 36 | Для лиц, являющихся членами саморегулируемых организаций оценщиков по состоянию на 1 января 2017 года, положения части третьей статьи 4 и абзаца третьего части второй статьи 24 Федерального закона от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (в редакции настоящего Федерального закона) применяются с 1 апреля 2018 года:Часть 3 ст. 4:«Оценщик может осуществлять оценочную деятельность по направлениям, указанным в квалификационном аттестате»Абз.3 часть 2 ст.24:«наличие квалификационного аттестата» 4:«Оценщик может осуществлять оценочную деятельность по направлениям, указанным в квалификационном аттестате»Абз.3 часть 2 ст.24:«наличие квалификационного аттестата» |

||

| 37 | Часть 8 ст.22 Саморегулируемая организация оценщиковНекоммерческая организация, имеющая статус саморегулируемой организации оценщиков, не может быть реорганизована. | Положения Федерального закона от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» в части запрета реорганизации саморегулируемых организаций оценщиков не применяются к случаям реорганизации некоммерческих организаций, имеющих статус саморегулируемых организаций оценщиков и созданных до дня вступления в силу Федерального закона от 5 мая 2014 года № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации», путем их преобразования в ассоциации (союзы). |

Для целей настоящего Федерального закона под инвестиционной стоимостью понимается стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки

Для целей настоящего Федерального закона под инвестиционной стоимостью понимается стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки

8.последовательность определения стоимости объекта оценки и ее итоговая величина, ограничения и пределы применения полученного результата;

8.последовательность определения стоимости объекта оценки и ее итоговая величина, ограничения и пределы применения полученного результата; Права оценщика

Права оценщика

Независимость оценщика и юридического лица, с которым оценщик заключил трудовой договор

Независимость оценщика и юридического лица, с которым оценщик заключил трудовой договор

2. Эксперт саморегулируемой организации оценщиков

2. Эксперт саморегулируемой организации оценщиков

Экспертиза отчета проводится на добровольной основе на основании договора между заказчиком экспертизы и саморегулируемой организацией оценщиков»

Экспертиза отчета проводится на добровольной основе на основании договора между заказчиком экспертизы и саморегулируемой организацией оценщиков» 1. Совет по оценочной деятельности

1. Совет по оценочной деятельности Уполномоченный федеральный орган, осуществляющий функции по нормативно-правовому регулированию оценочной деятельности, отказывает в утверждении представленных советом по оценочной деятельности типовых правил профессиональной этики оценщиков в случае их несоответствия требованиям международных договоров Российской Федерации, Конституции Российской Федерации, настоящего Федерального закона, других федеральных законов, иных нормативных правовых актов Российской Федерации в области оценочной деятельности.

Уполномоченный федеральный орган, осуществляющий функции по нормативно-правовому регулированию оценочной деятельности, отказывает в утверждении представленных советом по оценочной деятельности типовых правил профессиональной этики оценщиков в случае их несоответствия требованиям международных договоров Российской Федерации, Конституции Российской Федерации, настоящего Федерального закона, других федеральных законов, иных нормативных правовых актов Российской Федерации в области оценочной деятельности.

Процедура рассмотрения жалобы на действия члена саморегулируемой организации оценщиков (далее — жалоба) и дела о нарушении членом саморегулируемой организации оценщиков требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, требований о внесении обязательных взносов в саморегулируемую организацию оценщиков и дополнительных требований к порядку обеспечения имущественной ответственности членов саморегулируемой организации оценщиков определяется внутренними документами саморегулируемой организации оценщиков, которые должны соответствовать положениям требований к рассмотрению саморегулируемой организацией оценщиков жалобы на нарушение ее членом требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, утверждаемых уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности, и включающих в себя в том числе требования к содержанию жалоб, порядок и сроки их рассмотрения, порядок и основания применения к члену саморегулируемой организации оценщиков мер дисциплинарного воздействия (далее – требования к рассмотрению жалоб)»

Процедура рассмотрения жалобы на действия члена саморегулируемой организации оценщиков (далее — жалоба) и дела о нарушении членом саморегулируемой организации оценщиков требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, требований о внесении обязательных взносов в саморегулируемую организацию оценщиков и дополнительных требований к порядку обеспечения имущественной ответственности членов саморегулируемой организации оценщиков определяется внутренними документами саморегулируемой организации оценщиков, которые должны соответствовать положениям требований к рассмотрению саморегулируемой организацией оценщиков жалобы на нарушение ее членом требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, утверждаемых уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности, и включающих в себя в том числе требования к содержанию жалоб, порядок и сроки их рассмотрения, порядок и основания применения к члену саморегулируемой организации оценщиков мер дисциплинарного воздействия (далее – требования к рассмотрению жалоб)» Профессиональное обучение оценщиков

Профессиональное обучение оценщиков Требования к уровню знаний эксперта саморегулируемой организации оценщиков устанавливаются федеральным стандартом оценки.Единый квалификационный экзамен проводится образовательными организациями высшего образования, зарегистрированными на территории Российской Федерации и аккредитованными уполномоченным федеральным органом, осуществляющим функции по надзору за деятельностью саморегулируемых организаций оценщиков.Перечень экзаменационных вопросов для проведения единого квалификационного экзамена, порядок и условия аккредитации образовательных организаций высшего образования, осуществляющих проведение единого квалификационного экзамена, порядок проведения и сдачи единого квалификационного экзамена, в том числе порядок подачи и рассмотрения апелляций, утверждаются уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности.За прием единого квалификационного экзамена с претендента может взиматься плата, размер и порядок взимания которой устанавливаются образовательными организациями высшего образования, осуществляющими проведение единого квалификационного экзамена.

Требования к уровню знаний эксперта саморегулируемой организации оценщиков устанавливаются федеральным стандартом оценки.Единый квалификационный экзамен проводится образовательными организациями высшего образования, зарегистрированными на территории Российской Федерации и аккредитованными уполномоченным федеральным органом, осуществляющим функции по надзору за деятельностью саморегулируемых организаций оценщиков.Перечень экзаменационных вопросов для проведения единого квалификационного экзамена, порядок и условия аккредитации образовательных организаций высшего образования, осуществляющих проведение единого квалификационного экзамена, порядок проведения и сдачи единого квалификационного экзамена, в том числе порядок подачи и рассмотрения апелляций, утверждаются уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности.За прием единого квалификационного экзамена с претендента может взиматься плата, размер и порядок взимания которой устанавливаются образовательными организациями высшего образования, осуществляющими проведение единого квалификационного экзамена. Предельный размер платы, взимаемой с претендента за прием единого квалификационного экзамена, устанавливается уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности.

Предельный размер платы, взимаемой с претендента за прием единого квалификационного экзамена, устанавливается уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности. За прием квалификационного экзамена с претендента может взиматься плата, размер и порядок взимания которой устанавливаются органом, уполномоченным на проведение квалификационного экзамена. Предельный размер платы, взимаемой с претендента за прием квалификационного экзамена, устанавливается уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности.К квалификационному экзамену допускается претендент, получивший высшее образование и (или) профессиональную переподготовку в области оценочной деятельности.К повторной сдаче квалификационного экзамена претендент допускается не ранее чем через девяносто дней.статью 21.1 дополнить частью седьмой следующего содержания:«Полномочия органа, уполномоченного на проведение квалификационного экзамена, на основании его решения вправе осуществлять подведомственная ему организация»