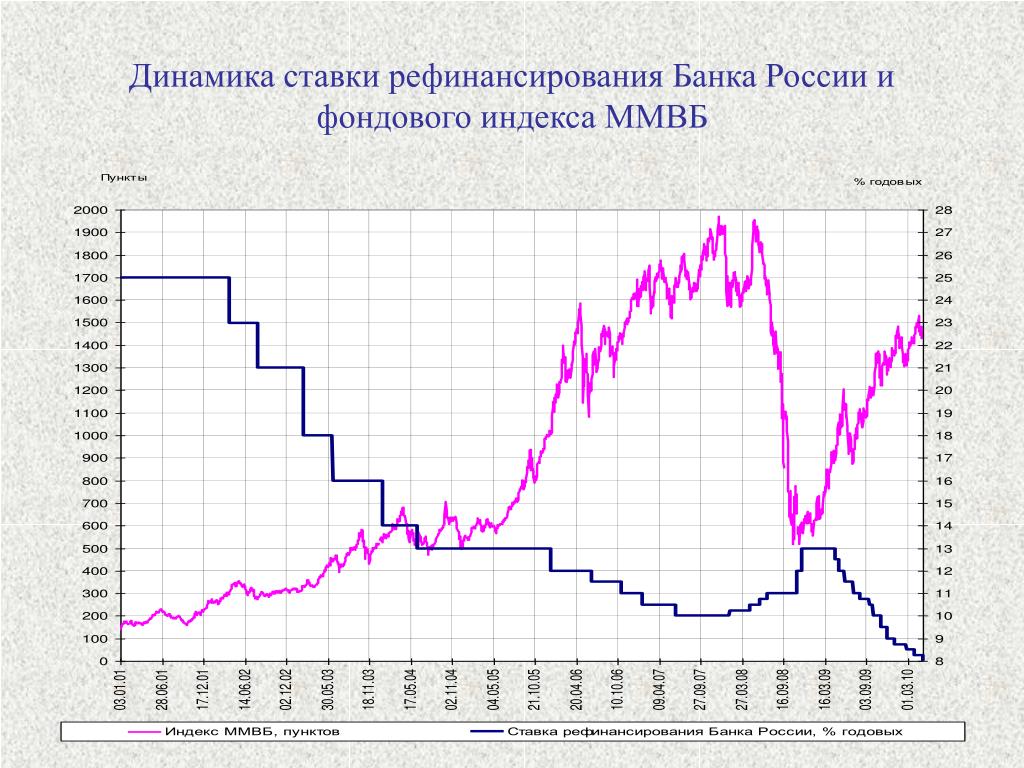

С 1 октября заработали новые правила расчета пени за просрочку уплаты налогов

С 1 октября заработали новые правила расчета пени за просрочку уплаты налогов. Это касается юридических лиц: для них установили повышенную ставку пени — 1/150 ставки рефинансирования вместо 1/300 в день.

Екатерина Мирошкина

экономист

Профиль автора

Когда пени были меньше, просроченный налог некоторые расценивали как выгодный кредит: заплатить пени государству выходило дешевле, чем проценты по кредиту в банке. Но теперь так делать невыгодно. Годовая ставка выйдет выше, чем если взять кредит в банке.

Как было раньше?

Пеню считают по правилам из п. 4 ст. 75 НК. Раньше для компаний, ИП и физлиц ставка была одинаковой — 1/300 ставки рефинансирования за каждый день просрочки.

Источник:

Федеральный закон от 30.11.16 № 401-ФЗ

Период просрочки не учитывался. Если заплатил налог на месяц или полгода позже, пеню считали исходя из 1/300 ставки ЦБ.

Указание ЦБ № 3894-У о ставках

Что изменилось?

С 1 октября пеню для организаций считают так:

- в течение первых 30 календарных дней просрочки действует общая ставка — 1/300;

- если потом компания всё равно не заплатит налог, с 31-го дня пеню будут считать по повышенной ставке — 1/150 ставки рефинансирования в день.

Сейчас ставка ЦБ для расчета равна 8,5%, то есть в пределах месячной просрочки налоговый долг обойдется примерно в 10% годовых. Потом — более 20%. Дешевле взять кредит в банке и погасить долги по налогам, чем не платить и кредитоваться у государства.

Для ИП и физлиц ничего не изменится.

Ну и что? 30.12.16

Налоги можно платить за кого угодно. Платежи больше не потеряются

Если уже есть старый долг по налогам больше месяца, пеню пересчитают по повышенной ставке?

Нет, если долг по налогу образовался до 1 октября 2017 года, пеню будут считать по прежней ставке независимо от просрочки.

письмо Минфина № 03-02-07/1/43489

п. 9 ст. 13 закона № 401-ФЗ

Ключевая ставка всё время меняется. Какие данные возьмут для расчета пени?

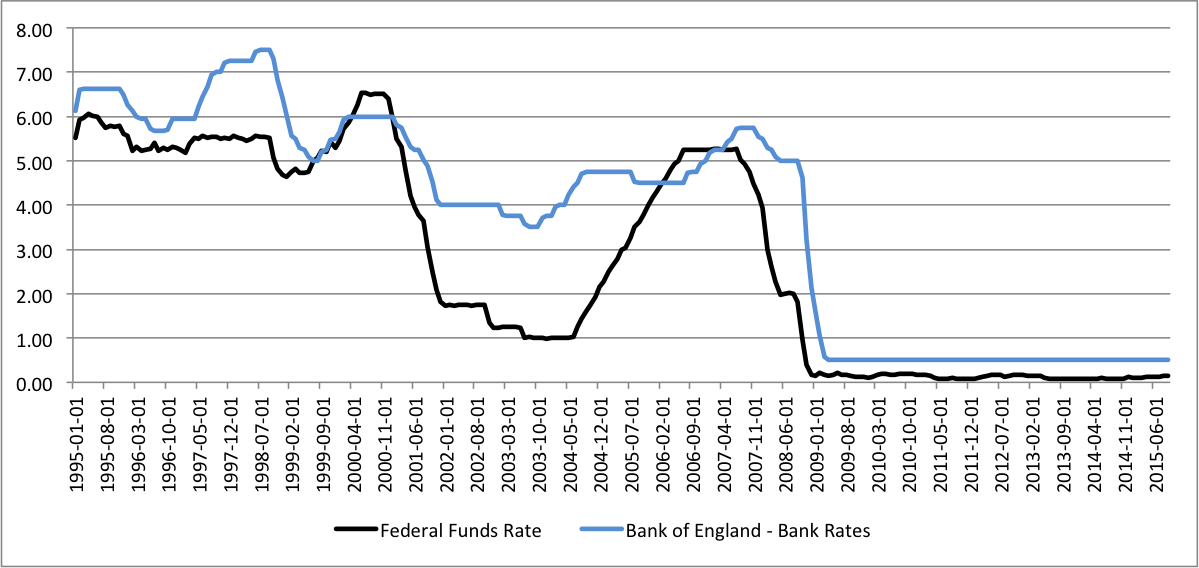

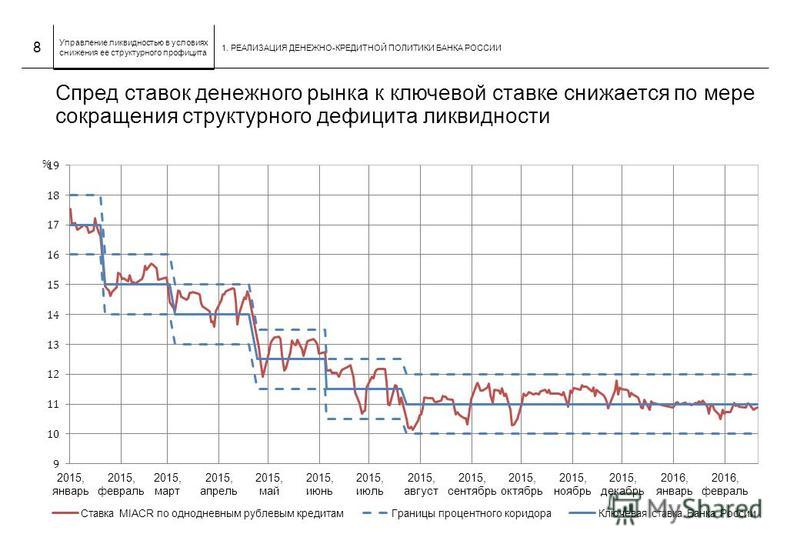

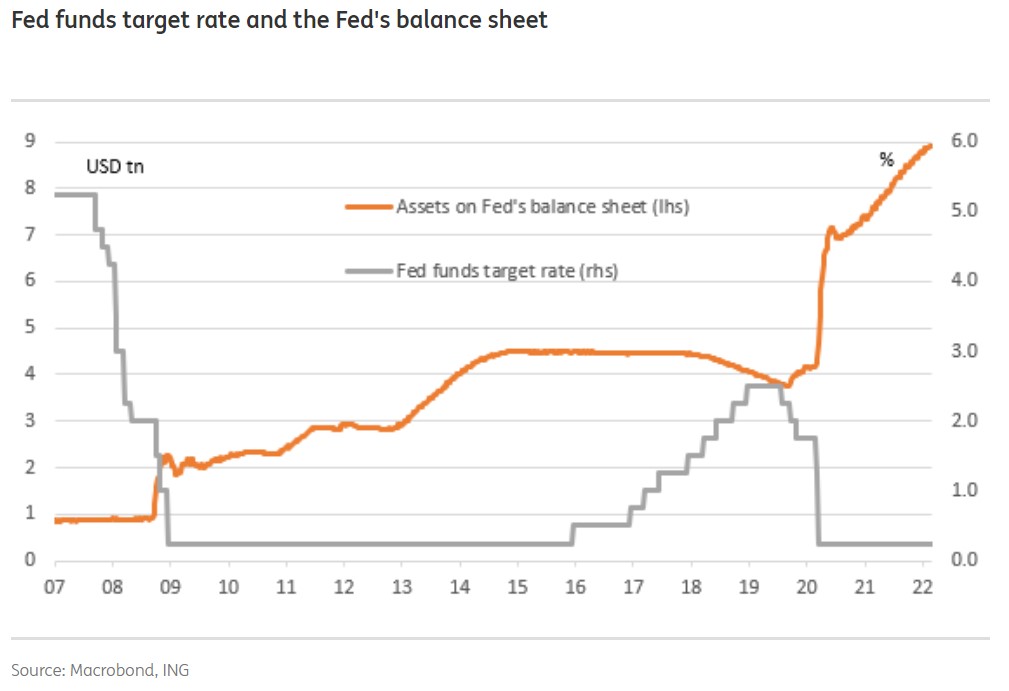

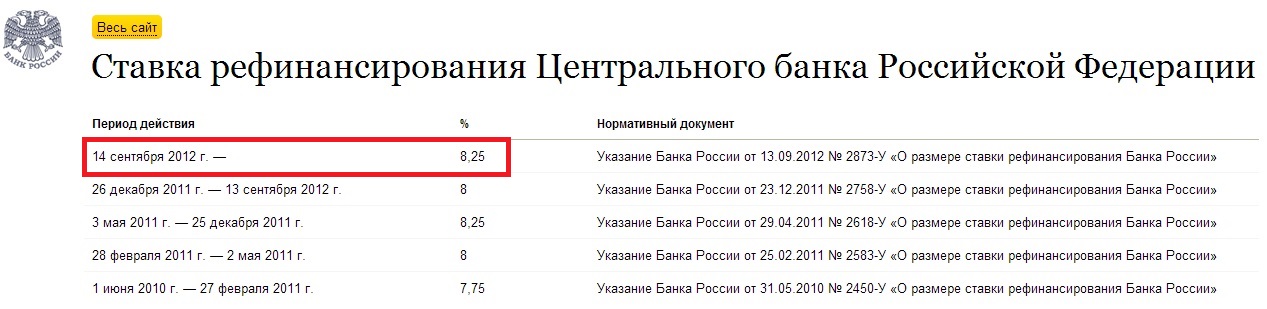

Берут ту ключевую ставку, которая действовала на день просрочки. Сейчас это 8,5%, в июне было 9%, а в марте — 10%. Если ключевая ставка менялась, то для каждого периода будет свой размер пени.

Ну и что? 15.09.17

Как меняется ключевая ставка в России: с 27 июля 2020 года — 4,25%

Я на упрощенке и плачу авансовые платежи. Мне тоже могут начислить пеню за просрочку?

Да, могут. На авансовые платежи начисляют пеню по тем же правилам. Страховых взносов это тоже касается. Неважно, как называется обязательный платеж, — деньги в бюджет нужно перечислять вовремя.

Если у вас юрлицо и вы задержите очередной платеж по УСН, пеню могут посчитать по повышенной ставке.

п. 14 постановления Пленума ВАС № 57

А что со штрафами по налогам? Там тоже в два раза больше?

По штрафам всё как было.

ст. 122 НК о штрафах за неуплату налогов

Это касается только налогов? А если просрочка по кредиту в банке и там тоже пеня?

Это касается только налогов и взносов для юрлиц.

С 1 октября пени рассчитываются по новым правилам

Хочу обратить ваше внимание на то, что 1 октября 2017 года пени рассчитываются по новым правилам. Изменился порядок расчета пени по налогам и сборам, в том числе по страховым взносам. Этот новый порядок был введен Федеральным законом от 30.11. 2016 года № 401-ФЗ. Как вы видите, закон был принят в конце прошлого года, но те изменения, о которых мы будем говорить, вступают в силу только через год, с 1 октября 2017 года.

Что мы имеем на сегодняшний день? До 1 октября 2017 года пени рассчитывались просто: 1/300 от ставки рефинансирования за каждый день просрочки. На сегодняшний день ставка рефинансирования равна ключевой ставке ЦБ, на октябрь 2017 года это 8,5% годовых. Чтобы рассчитать пеню за один день по налогам или сборам, мы с вами должны взять 8,5%, поделить на 300. Это будет та сумма, которую мы должны заплатить за день просрочки. Применяя этот процент к сумме недоимки, мы получаем пеню.

Чтобы рассчитать пеню за один день по налогам или сборам, мы с вами должны взять 8,5%, поделить на 300. Это будет та сумма, которую мы должны заплатить за день просрочки. Применяя этот процент к сумме недоимки, мы получаем пеню.

Как станет теперь? С 1 октября 2017 года для физических лиц не произойдет никаких изменений: 1/300 от ставки рефинансирования. А вот для юридических лиц порядок расчета изменится. Теперь он следующий: до 30 дней просрочки, включая день просрочки (то есть просрочка не более 30 календарных дней), пеня считается как раньше, 1/300 от ставки рефинансирования. Начиная с 31 календарного дня просрочки пеня возрастает в два раза: применяется 1/150 от ставки рефинансирования за каждый день просрочки.

То есть если просрочка до 30 дней, то пеня за них составляет ставку рефинансирования +20%. Если просрочка более 30 дней, то с 31 дня сумма пени возрастает в 2 раза.

Хочу обратить ваше внимание, что пеня по налогам, в отличие от кредита, расходом не признается. То есть пени по налогам и сборам, которые нам начисляют, не уменьшают налог на прибыль. Если я, например, взял кредит на уплату налогов, то проценты по кредиту уменьшают налогооблагаемую прибыль. Если в той же самой ситуации я не плачу налог и перекредитуюсь у государства, то начисленная пеня расходы по налогу на прибыль не уменьшает.

То есть пени по налогам и сборам, которые нам начисляют, не уменьшают налог на прибыль. Если я, например, взял кредит на уплату налогов, то проценты по кредиту уменьшают налогооблагаемую прибыль. Если в той же самой ситуации я не плачу налог и перекредитуюсь у государства, то начисленная пеня расходы по налогу на прибыль не уменьшает.

Хочу обратить ваше внимание еще на один момент. Федеральный закон 401-ФЗ предусмотрел одно очень важное правило, на которое нужно обратить внимание. Это правило гласит, что повышенный размер пени (1/150 ставки рефинансирования по новому порядку), применяется в отношении недоимки, образовавшейся с 1 октября 2017 года. Что такое недоимка? Это сумма налога, не уплаченная в срок. Предположим, у вас есть недоимка на 1 октября 2017 года. Исходя из нормы закона, по этой недоимке мы уплачиваем пеню в старом порядке, вне зависимости от срока просрочки. То есть платим 1/300 ставки рефинансирования. И только в отношении недоимки, возникшей после 1-го октября, мы с вами должны применять новый порядок. Например, мы с вами представили декларацию по НДС за третий квартал 2017 года. Представили его 24, скажем, октября, и не уплатили налог. Вот это будет недоимка, которая образовалась после 1 октября 2017 года. И по такой недоимке мы будем применять новый порядок. Если же вы представляли декларацию за второй квартал, представили ее не позднее 25 июля 2017 года, и по каким-то причинам не уплатили налог, то тогда это будет недоимка, которая образовалась ДО первого октября и по ней мы должны применять старый порядок.

Например, мы с вами представили декларацию по НДС за третий квартал 2017 года. Представили его 24, скажем, октября, и не уплатили налог. Вот это будет недоимка, которая образовалась после 1 октября 2017 года. И по такой недоимке мы будем применять новый порядок. Если же вы представляли декларацию за второй квартал, представили ее не позднее 25 июля 2017 года, и по каким-то причинам не уплатили налог, то тогда это будет недоимка, которая образовалась ДО первого октября и по ней мы должны применять старый порядок.

Это особое правило написано не в тексте Налогового кодекса; пеня по налогам и сборам регулируется ст. 75 НК, а в Федеральном законе 401-ФЗ, в п.9 ст. 13. Обратите внимание, потому что я не исключаю, что у налоговых органов могут быть ошибки: к старым недоимкам могут применять новые правила, что закон не предусматривает.

До встречи на семинарах по бухучету ИРСОТ!

Станислав ДЖААРБЕКОВ

Сравните 10-летние ставки рефинансирования сегодня

- Наши недельные ставки по сравнению со средним показателем по стране

- Текущие 10-летние ставки рефинансирования

- Топ 5 Bankrate 10-летних рефинансирующих кредиторов

- Когда вы должны рассмотреть возможность 10-летнего рефинансирования?

- 10-летнее рефинансирование по сравнению с другими условиями

- Когда самое подходящее время для рефинансирования?

- Плюсы и минусы 10-летнего рефинансирования с фиксированной ставкой

- Альтернативы 10-летнему рефинансированию

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует от рекламодателей согласия с нашими Условиями и положениями и соблюдения нашей Программы контроля качества.

Условия кредита для клиентов Bankrate.com: Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate.com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 548 250 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 548 250 долларов США, кредиторы в определенных странах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас. Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки рефинансирования

| 10-летнее фиксированное рефинансирование | 6,64% | |

| 15 лет с фиксированным рефинансированием | 6,44% | |

| 30 лет фиксированного рефинансирования | 7,19% |

Текущие 10-летние ставки рефинансирования

В приведенной ниже таблице собраны всесторонние национальные исследования ипотечных кредиторов, которые помогут вам узнать, какие ставки рефинансирования являются наиболее конкурентоспособными. Эта таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самую актуальную ставку при выборе рефинансирования ипотечного кредита.

Эта таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самую актуальную ставку при выборе рефинансирования ипотечного кредита.

Цены на вторник, 1 ноября 2022 г., 6:30

Цены на вторник, 1 ноября 2022 г., 6:30

Кредиторы по всей стране предоставляют информацию о ставках по ипотечным кредитам в будние дни в рамках нашего всестороннего общенационального опроса, чтобы предоставить вам самые актуальные доступные ставки. Здесь вы можете увидеть последние средние рыночные ставки для самых разных кредитов рефинансирования. Приведенная ниже таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки рефинансирования при выборе жилищного кредита. Годовые процентные ставки и ставки основаны на отсутствии существующих отношений или автоматических платежей.

Bankrate был авторитетом в области личных финансов с момента своего основания в 1976 году как «Мониторинг банковских ставок», печатное издание для банковской отрасли. Bankrate изучает и собирает информацию об ипотечных ставках и ставках рефинансирования от крупнейших кредиторов страны уже более 30 лет. Ведущие издания, такие как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можете доверять.

Топ-5 кредиторов с 10-летним рефинансированием по банковской ставке

- Финансовая компания Cardinal

- Третья федеральная ссудно-сберегательная ассоциация

- Интерперст Ипотечная Компания

- Независимая ипотечная корпорация Fairway

- Ипотека шалфея

Методология

Bankrate ежедневно помогает тысячам заемщиков находить ипотечных и рефинансирующих кредиторов. Чтобы определить лучших ипотечных кредиторов, мы проанализировали данные о собственности более чем 150 кредиторов, чтобы определить, какие из них на нашей платформе получили наибольшее количество запросов в течение трех месяцев. Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти лучшие кредиторы регулярно обновляются.

Чтобы определить лучших ипотечных кредиторов, мы проанализировали данные о собственности более чем 150 кредиторов, чтобы определить, какие из них на нашей платформе получили наибольшее количество запросов в течение трех месяцев. Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти лучшие кредиторы регулярно обновляются.

Cardinal Financial Company, ипотечный кредитор, который также ведет бизнес как Sebonic Financial, доступен для заемщиков в любом штате с различными вариантами кредита, от обычных и FHA до кредитов на промышленное жилье.

Сильные стороны: Система Octane компании Cardinal Financial ускоряет процесс рефинансирования, позволяя сравнивать ставки рефинансирования и документы с электронной подписью. Кредитор также принимает кредитные баллы от 550 для кредита VA, 580 для кредитов FHA и USDA, 620 для обычного кредита и 660 для крупного кредита.

Слабые стороны: Если вы хотите сравнить комиссию за 10-летнее рефинансирование, вам придется обратиться напрямую в Cardinal Financial, поскольку на веб-сайте кредитора нет этой информации.

Прочитать обзор ипотечного кредита Cardinal Financial Company от Bankrate

Третья федеральная ссудно-сберегательная ассоциация является ипотечным кредитором, предлагающим ипотечные кредиты и варианты рефинансирования, включая 10-летние ссуды с фиксированной процентной ставкой и крупные ссуды.

Сильные стороны: Вы сможете легко найти ставки рефинансирования в зависимости от округа на веб-сайте Third Federal Savings and Loan. Сюда входят ставки по недорогим кредитам банка, которые имеют более высокие процентные ставки, но более низкие первоначальные взносы. Вы также найдете множество вспомогательных ресурсов в Интернете, в том числе «Простые руководства» для различных типов кредитов.

Слабые стороны: Этот кредитор имеет лицензию в 25 штатах и Вашингтоне, округ Колумбия, поэтому не все заемщики будут иметь право.

Ознакомьтесь с обзором ипотечного кредита третьей Федеральной ссудно-сберегательной ассоциации Bankrate

Interfirst Mortgage Company со штаб-квартирой в Чикаго является ипотечным кредитором, работающим только в режиме онлайн. Примечательно, что он не взимает баллы, комиссию за подачу заявки, комиссию кредитора или другие скрытые сборы.

Сильные стороны: С Interfirst Mortgage Company вы можете узнать, имеете ли вы право на предварительное одобрение в течение нескольких минут онлайн, и кредитор заявляет, что закрывает ипотечные кредиты быстрее, чем обычно в отрасли.

Слабые стороны: у этого кредитора вы не сможете рефинансировать кредиты FHA, VA или USDA.

Прочитать обзор Interfirst Mortgage Company от Bankrate

Независимая ипотечная корпорация Fairway является ипотечным кредитором, доступным по всей стране.

Заемщики могут воспользоваться его 10-летними вариантами покупки и рефинансирования, а также несколькими другими видами кредитов.Сильные стороны: С сотнями филиалов у вас, вероятно, будет доступ к личному обслуживанию, и если вы впервые рефинансируете, на веб-сайте Fairway есть учебные ресурсы, включая калькуляторы, которые помогут вам принять решение.

Слабые стороны: Если вы предпочитаете иметь ту же компанию, что и ваш кредитор и сервисер, вы можете сравнить Fairway с другими вариантами, поскольку кредитор не обслуживает кредиты во всех штатах.

Прочитать обзор независимой ипотечной корпорации Fairway от Bankrate

Компания Sage Mortgage, основанная в 2020 году, является онлайн-брокером по ипотеке, имеющим лицензию в нескольких штатах, и может предложить вам лучшие ставки и условия кредита в зависимости от вашей ситуации. Брокер принадлежит Red Ventures, материнской компании Bankrate.

Сильные стороны: Как ипотечный брокер, который работает с несколькими оптовыми кредиторами, Sage Mortgage может предложить конкурентоспособные ставки, и вы можете получить индивидуальное предложение менее чем за минуту в Интернете.

Слабые стороны: Sage Mortgage не везде лицензируется, поэтому вам нужно будет подтвердить доступность или, возможно, работать с другим брокером.

Прочитать обзор Sage Mortgage от Bankrate

Заемщики могут воспользоваться его 10-летними вариантами покупки и рефинансирования, а также несколькими другими видами кредитов.

Заемщики могут воспользоваться его 10-летними вариантами покупки и рефинансирования, а также несколькими другими видами кредитов.

Когда следует задуматься о 10-летнем рефинансировании?

Рефинансирование 10-летнего кредита имеет смысл, если вы выплачиваете ипотечный кредит в течение многих лет или для домовладельцев, которые хотят действовать очень агрессивно при погашении. Рефинансирование в 10-летнюю ипотеку может позволить вам обеспечить более низкую процентную ставку без продления срока погашения.

Хотя ставки могут различаться в зависимости от кредитора и ваших собственных финансов, 10-летние ставки рефинансирования обычно ниже, чем другие условия, такие как 15- или 30-летние ипотечные кредиты. Тем не менее, вы, вероятно, столкнетесь с более высоким ежемесячным платежом, особенно если вы рефинансируете на более короткий срок погашения.

Тем не менее, вы, вероятно, столкнетесь с более высоким ежемесячным платежом, особенно если вы рефинансируете на более короткий срок погашения.

Учитывая более высокий ежемесячный платеж, 10-летний кредит на рефинансирование имеет смысл для домовладельцев с достаточным денежным потоком, которые хотят быстрее избавиться от долгов, особенно для тех, кто хочет погасить свою ипотеку до выхода на пенсию.

Рефинансирование на 10 лет по сравнению с другими условиями кредита

10-летняя ипотека предоставляется за счет более высокого ежемесячного платежа – более длительные сроки кредита предполагают более низкие ежемесячные платежи. В зависимости от того, на какой срок вы рефинансируете, вы все равно можете сэкономить деньги. Например, при 15-летнем рефинансировании ипотечного кредита с фиксированной ставкой ваши ежемесячные платежи будут ниже, чем при 10-летнем кредите, а более короткий срок все же может сэкономить вам деньги на процентах по сравнению с 30-летним рефинансированием.

Если ежемесячные платежи слишком высоки на 10-летнем или 15-летнем сроке, рефинансирование в 20-летнюю ипотеку с фиксированной процентной ставкой также сократит ваши платежи и, возможно, до более доступного уровня. 20-летняя ипотека с фиксированной ставкой также может быть разумным вариантом, если у вас есть ипотека с регулируемой ставкой, срок действия которой приближается к концу. Переход на фиксированную ставку позволит вам более стабильно распоряжаться своим бюджетом. Имейте в виду, что при более длительном сроке кредита вы будете платить значительно больше процентов в течение срока действия ипотеки. 30-летняя ипотека даст вам самый низкий ежемесячный платеж, но в целом будет стоить дороже.

Когда самое подходящее время для рефинансирования?

Лучшее время для рефинансирования 10-летней ипотеки зависит от того, перевешивают ли потенциальные сбережения комиссионные, которые вы будете платить, и другие финансовые соображения. Имейте в виду, что вы можете платить более высокий ежемесячный платеж, поэтому домовладельцы должны посмотреть на свой ежемесячный бюджет, чтобы увидеть, возможно ли взять на себя это.

Как правило, рефинансирование — это хорошая идея для заемщиков с ипотечными кредитами с регулируемой процентной ставкой, которые хотят стабилизировать свои платежи, или для домовладельцев, которые хотят использовать свой капитал для финансирования других проектов, таких как улучшение дома. Вы можете рефинансировать на любой срок кредита, но 10-летний лучше всего подходит для заемщиков, которые хотят погасить ипотеку как можно скорее и имеют ресурсы, чтобы сделать это с комфортом.

Имейте в виду, что 10-летние ипотечные кредиты, как правило, предполагают высокие платежи, поэтому важно внимательно изучить свои финансы, чтобы решить, можете ли вы с комфортом позволить себе новый кредит в дополнение к другим ежемесячным расходам.

Кроме того, при рефинансировании обращайте внимание не только на процентную ставку. Кредиторы могут взимать плату за оценку, закрытие, создание или другие виды комиссий для рефинансирования. Ваш нынешний кредитор также может наложить штрафы за досрочное погашение кредита, поэтому прежде чем продолжить, изучите мелкий шрифт.

Один из способов понять, имеет ли смысл рефинансирование, – это подсчитать, сколько вы сэкономите на процентах, и вычесть ее из комиссий, которые вы будете платить. Вы также должны принять во внимание, как долго вы планируете оставаться в своем доме, чтобы найти точку безубыточности после рефинансирования.

Плюсы и минусы 10-летнего рефинансирования с фиксированной процентной ставкой

Как и в случае большинства ипотечных рефинансирований, капитальный ремонт вашего ипотечного кредита имеет смысл только в том случае, если вы можете сэкономить деньги или использовать свой капитал. Если вы подумываете о рефи и не уверены, какой термин имеет для вас смысл, вот несколько вещей, которые следует учитывать:

Pros

- Короткий период погашения означает, что вы быстро станете владельцем своего дома

- 10-летние кредиты, как правило, имеют более низкие процентные ставки, чем долгосрочные

- Ипотека с фиксированной ставкой имеет предсказуемые ежемесячные платежи, что упрощает составление бюджета

Минусы

- Высокие ежемесячные платежи по сравнению с краткосрочными кредитами

- Вам, возможно, придется снова рефинансировать, чтобы снизить платежи

- Меньше гибкости в вашем ежемесячном бюджете, что снижает вашу способность экономить

Альтернативы 10-летнему рефинансированию

Если вы рассматриваете возможность рефинансирования, помните, что у вас есть варианты помимо 10-летнего кредита. Для многих заемщиков более длительный период погашения имеет больше смысла из-за более низких ежемесячных платежей. 30-летняя ипотека – наиболее распространенный вид финансирования жилья, также популярны 15-летние кредиты.

Для многих заемщиков более длительный период погашения имеет больше смысла из-за более низких ежемесячных платежей. 30-летняя ипотека – наиболее распространенный вид финансирования жилья, также популярны 15-летние кредиты.

Если вы планируете переехать через 10 лет или раньше, более длительный срок кредита может иметь смысл, поскольку вы всегда можете добровольно заплатить больше в счет основного остатка. Этот вариант дает вам возможность более низкого ежемесячного платежа, если ваше финансовое положение изменится.

Вы также можете рассмотреть ипотеку с регулируемой ставкой, которая, как правило, имеет более низкую начальную процентную ставку, чем стандартная ссуда с фиксированной ставкой, и обычно амортизируется в течение 30 лет. Имейте в виду, что ставка будет колебаться, а это означает, что ваш ежемесячный платеж также изменится после окончания первоначального фиксированного периода.

Узнать больше о рефинансировании

- Калькулятор расчета потенциальных сбережений на рефинансирование

- Как рефинансировать ипотеку

- Сравнить ипотечных кредиторов

- Ипотечные ресурсы рефинансирования

Автор: Зак Вихтер, репортер по ипотечным кредитам в Bankrate

Зак Вихтер — репортер по ипотечным кредитам в Bankrate. Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, а также освещал авиацию для The Points Guy.

Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, а также освещал авиацию для The Points Guy.

Подробнее у Зака Вихтера

Сравните ставки рефинансирования Jumbo сегодня

- Еженедельные тенденции ставок по ипотечным кредитам в стране

- Сегодняшние гигантские ставки рефинансирования

- Топ-5 крупных рефинансирующих кредиторов

- Часто задаваемые вопросы о рефинансировании ипотеки Jumbo

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует от рекламодателей согласия с нашими Условиями и положениями и соблюдения нашей Программы контроля качества. Щелкните здесь, чтобы просмотреть критерии ставок по кредитным продуктам.

Условия кредита для клиентов Bankrate.com: Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate. com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 548 250 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 548 250 долларов США, кредиторы в определенных странах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов. Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас. Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки рефинансирования

| 15 лет с фиксированным рефинансированием | 6,44% | |

| 30 лет фиксированного рефинансирования | 7,19% |

Крупные ставки рефинансирования на сегодняшний день

В приведенной ниже таблице собраны всесторонние национальные обзоры ипотечных кредиторов, которые помогут вам узнать, какие ставки рефинансирования являются наиболее конкурентоспособными. Эта таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки при выборе крупного рефинансирования кредита.

| Продукт | Процентная ставка | Апрель |

|---|---|---|

| 30-летний Jumbo с фиксированной процентной ставкой | 7,21% | 7,22% |

| 15-летний пакет с фиксированной процентной ставкой | 6,46% | 6,49% |

| 7/1 РУКА Джамбо | 5,53% | 6,75% |

| 5/1 ARM Jumbo | 5,46% | 6,85% |

Цены на вторник, 1 ноября 2022 г. , 6:30

, 6:30

| Продукт | Процентная ставка | Апрель |

|---|---|---|

| 30-летний Jumbo с фиксированной процентной ставкой | 7,22% | 7,24% |

| 15-летний Jumbo с фиксированной процентной ставкой | 6,46% | 6,49% |

| 7/1 РУКА Джамбо | 5,48% | 6,71% |

| 5/1 ARM Jumbo | 5,49% | 6,67% |

Цены на вторник, 1 ноября 2022 г., 6:30

Кредиторы по всей стране предоставляют информацию о ставках по ипотечным кредитам в будние дни в рамках нашего всестороннего общенационального опроса, чтобы предоставить вам самые актуальные доступные ставки.

Здесь вы можете увидеть последние средние рыночные ставки для широкого спектра кредитов на покупку. Приведенная ниже таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки покупки при выборе жилищного кредита. Годовые процентные ставки и ставки основаны на отсутствии существующих отношений или автоматических платежей. Для этих средних значений профиль клиента включает 740 баллов FICO и дом на одну семью. Чтобы узнать больше, см. раздел «Средние значения банковских ставок».Bankrate был авторитетом в области личных финансов с момента своего основания в 1976 году как «Мониторинг банковских ставок», печатное издание для банковской отрасли. Bankrate уже более 30 лет изучает и собирает информацию об ипотечных ставках от крупнейших кредиторов страны. Сотни ведущих изданий, таких как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можете доверять.

Здесь вы можете увидеть последние средние рыночные ставки для широкого спектра кредитов на покупку. Приведенная ниже таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки покупки при выборе жилищного кредита. Годовые процентные ставки и ставки основаны на отсутствии существующих отношений или автоматических платежей. Для этих средних значений профиль клиента включает 740 баллов FICO и дом на одну семью. Чтобы узнать больше, см. раздел «Средние значения банковских ставок».

Здесь вы можете увидеть последние средние рыночные ставки для широкого спектра кредитов на покупку. Приведенная ниже таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки покупки при выборе жилищного кредита. Годовые процентные ставки и ставки основаны на отсутствии существующих отношений или автоматических платежей. Для этих средних значений профиль клиента включает 740 баллов FICO и дом на одну семью. Чтобы узнать больше, см. раздел «Средние значения банковских ставок».

Пятерка крупнейших рефинансирующих кредиторов Bankrate

- Ally Bank

- Жилищные ссуды с водяными знаками

- Ракетная ипотека

- AimLoan.com

- Закладная Sage

Методология

Bankrate ежедневно помогает тысячам заемщиков находить ипотечных и рефинансирующих кредиторов. Чтобы определить лучших ипотечных кредиторов, мы проанализировали данные о собственности более чем 150 кредиторов, чтобы определить, какие из них на нашей платформе получили наибольшее количество запросов в течение трех месяцев. Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти лучшие кредиторы регулярно обновляются.

Ally Bank — это онлайн-банк и кредитор, предлагающий несколько банковских и кредитных продуктов, в том числе крупные кредиты и 15-летние кредиты с фиксированной процентной ставкой.

Банк не предлагает ипотечные кредиты в каждом штате, поэтому обязательно проверьте наличие в вашем регионе.Сильные стороны :

- Предварительное одобрение всего за три минуты и закрытие до 10 дней быстрее, чем в среднем по отрасли

- Прозрачные процентные ставки

Слабые стороны :

- Нет кредитов FHA, VA или USDA

- Нет кредитных линий под залог недвижимости (HELOC) или кредитов под залог дома

- Нет филиалов

Прочтите полный обзор ипотечного кредита Ally Bank от Bankrate.

Watermark Home Loans — это прямой ипотечный онлайн-кредитор, который работает с 2006 года. Кредитор доступен для заемщиков в более чем 35 штатах.

Сильные стороны :

- Бесплатные часы

- Кредиты без затрат на закрытие

- Предлагает программы специально для ветеранов вооруженных сил, в том числе отмену платы за финансирование VA для некоторых заявителей

Недостатки :

- Тарифы и требования не указаны на сайте

- Некоторая информация в Интернете несовместима с другими разделами веб-сайта

Прочтите полный обзор жилищных кредитов Watermark от Bankrate.

Rocket Mortgage является ведущим ипотечным онлайн-кредитором в США. Кредитор предлагает широкий выбор вариантов покупки и рефинансирования, в том числе продукт с гибким сроком под названием «YOURgage», который позволяет заемщикам устанавливать условия кредита от восьми до 29.лет и рефинансирование наличными.

Сильные стороны :

- Низкий первоначальный взнос (всего 3 процента)

- Обслуживание клиентов по новым кредитам доступно семь дней в неделю по телефону или в чате

Слабые стороны :

- Нет обычных офисов

- Не предлагает ссуды USDA, HELOC или ссуды под залог жилья

- Ограниченная информация о комиссиях кредиторов доступна в Интернете

Прочитайте полный обзор Rocket Mortgage от Bankrate.

AimLoan.com является прямым ипотечным кредитором, который работает во всех 50 штатах.

Сильные стороны :

- Прозрачные тарифы на сайте

- Доступен во всех 50 штатах

- Быстрое оформление первоначального кредита

Слабые стороны :

- Нет обычных офисов

Прочтите отзывы пользователей Bankrate на AimLoan.com.

Sage Mortgage — это ипотечная онлайн-компания, которая предоставляет кредиты и работает с несколькими оптовыми кредиторами. (Примечание редактора: Sage Mortgage принадлежит материнской компании Bankrate Red Ventures, но не имеет влияния на обзор Bankrate. Редакционная группа Bankrate работает независимо и имеет действующие стандарты, обеспечивающие точность и объективность информации в этом обзоре.)

Сильные стороны :

- Работает с несколькими оптовиками, предлагая конкурентоспособные цены и короткие сроки

- Выделенный кредитный специалист работает с заемщиками на протяжении всего процесса

- Большинство ипотечных кредитов закрываются в течение 27 дней

Слабые стороны :

- Не предлагает кредиты VA

- Не предлагает ссуды под залог жилья или HELOC

Прочитать обзор Sage Mortgage от Bankrate.

Банк не предлагает ипотечные кредиты в каждом штате, поэтому обязательно проверьте наличие в вашем регионе.

Банк не предлагает ипотечные кредиты в каждом штате, поэтому обязательно проверьте наличие в вашем регионе.

Часто задаваемые вопросы о рефинансировании ипотеки Jumbo

Текущие крупные ставки рефинансирования основаны на ряде факторов, включая преобладающие ставки на рынке и другие макроэкономические факторы. Индивидуальная ставка, на которую вы можете рассчитывать, также зависит от вашего местоположения, размера собственного капитала и вашего личного кредита.

Однако, глядя на средние национальные ставки рефинансирования крупногабаритных ипотечных кредитов, следует помнить о некоторых общих соображениях. С начала 2022 года ставки по ипотечным кредитам имеют тенденцию к росту по всем типам кредитов, поэтому вам действительно нужно подсчитать цифры, чтобы убедиться, что в настоящее время рефи имеет смысл с финансовой точки зрения.

Размышляя о целесообразности рефинансирования крупного кредита, оцените текущую ситуацию.

Сравните текущую процентную ставку с новой ставкой, которую вы могли бы получить по крупному кредиту. Если новая ставка значительно ниже, возможно, вы сможете экономить деньги каждый месяц за счет рефинансирования. Это может улучшить ваш денежный поток и потенциально привести к выплате меньших процентов в течение срока действия кредита.Вы также можете рефинансировать свой крупный кредит, чтобы воспользоваться капиталом, который вы создали в своем доме, с помощью рефинансирования наличными. Возможно, вы хотели бы перестроить свой дом или достичь какой-то другой важной финансовой цели. С рефинансированием вашего крупного кредита наличными вы можете получить необходимые деньги по разумной ставке по сравнению с личными кредитами или кредитными картами.

Прежде чем двигаться дальше, рассмотрите возможность использования калькулятора рефинансирования ипотечного кредита Bankrate, который поможет вам просчитать цифры. Вы можете увидеть, сколько потенциально можете сэкономить, и определить, подходит ли вам это.

Как и в случае с крупной ссудой на покупку, ваш кредитор не сможет отправить ваше рефинансирование в Fannie Mae или Freddie Mac, поэтому в некоторых случаях может быть немного сложнее получить одобрение. Поскольку гигантский кредит превышает соответствующие лимиты кредита, установленные Fannie и Freddie, вам придется искать кредиторов, готовых продлить этот тип кредита.

После того, как вы найдете кредитора, есть еще что рассмотреть:

- Обратите внимание на комиссии, взимаемые кредиторами. При рефинансировании речь идет не только о более низких ставках. Вы также должны обратить внимание на сборы и баллы, которые вам, возможно, придется заплатить при закрытии. В некоторых случаях стоимость рефинансирования крупного кредита может составлять от 3 до 5 процентов от суммы кредита.

- Каков ваш график безубыточности? В зависимости от срока вашего нового кредита и от того, планируете ли вы переехать в ближайшие несколько лет, связанные с этим расходы могут фактически сделать рефинансирование более дорогим финансовым решением, чем сохранение статус-кво с вашим кредитом.

- Когда вы оплатите заключительные расходы? Иногда при рефинансировании эти расходы могут быть включены в баланс вашего кредита. Однако это увеличит ваши расходы. Если у вас есть деньги, чтобы оплатить расходы на закрытие авансом, вы можете сэкономить деньги и получить максимальную отдачу от вашего рефинансирования.

С помощью калькулятора безубыточности рефинансирования ипотечного кредита вы можете определить, будут ли и когда ваши сбережения достаточно большими, чтобы компенсировать затраты, связанные с крупным рефинансированием. Вы также можете узнать, сколько времени вам потребуется, чтобы выйти на уровень безубыточности, а затем начать получать выгоду от рефинансирования. Примите это во внимание, прежде чем принимать окончательное решение о рефинансировании.

Поиск лучших ставок рефинансирования крупных компаний начинается со сравнительных покупок. Bankrate предлагает вам лучшие ставки рефинансирования ипотечных кредитов от кредиторов по всей стране.

Это может дать вам отправную точку для определения того, где вы можете получить лучшее предложение.Вы также можете узнать, что доступно в местных финансовых учреждениях. Если вы можете показать котировки ставок от онлайн-кредиторов, вы сможете использовать их, чтобы получить хорошую сделку на местном уровне. Другой путь — найти ипотечного брокера, который специализируется на крупных кредитах.

При сравнении крупных ставок рефинансирования важно быть максимально точным, когда вы делитесь своей информацией. Вам нужно будет предоставить основную информацию о вашем доходе и вашей кредитной истории. Ваша окончательная ставка частично зависит от вашего кредита. Таким образом, если вы не знаете, где вы находитесь, вы можете не получить точную ставку.

Проверьте свою кредитоспособность задолго до того, как подавать заявку, и просмотрите свой кредитный отчет. Если есть ошибки, исправьте их, прежде чем начинать сравнивать цены. Также стоит отметить, что во многих случаях несколько кредитных запросов, связанных с рефинансированием вашей крупной ипотеки, будут объединены в один запрос, если они будут выполнены за относительно короткий период времени.

>>Узнайте больше о лучших крупных ипотечных кредиторах Bankrate

Нужна ли вам крупная ипотека или нет, полностью определяется суммой вашей ссуды. Пороговые значения для крупных кредитов устанавливаются Федеральным агентством по финансированию жилищного строительства и определяются географическим положением. В большинстве районов страны в этом году ипотечные кредиты перейдут на территорию крупных кредитов на уровне 647 200 долларов, но этот порог увеличивается до 970 800 долларов в районах с более высокими затратами.

>>Подробнее о лимитах крупных кредитов

Да. Поскольку гигантские кредиты не могут быть проданы Fannie Mae или Freddie Mac, они считаются более рискованными для кредиторов, которые обычно держат эти крупные кредиты в своих книгах на протяжении всего срока действия ипотеки.

Это означает, что кредитор с большей вероятностью понесет убытки, если вы окажетесь не в состоянии выплачивать ипотечный кредит, поэтому он взимает больше процентов, чтобы защитить свою прибыль.Рефинансирование крупной ипотеки практически не отличается от обычного ипотечного кредита. Вот ключевые шаги:

- Убедитесь, что вы соответствуете требованиям, и проверьте тарифы, чтобы увидеть, сможете ли вы сэкономить.

- Присмотритесь к предложениям. Обычно не рекомендуется останавливаться на первом кредиторе, который сделает вам предложение, и никогда не стоит слишком зацикливаться на процентной ставке. Да, ставка важна, но вы также должны изучить все условия кредита, включая расходы на закрытие и другие сборы.

- Убедитесь, что ваше рефинансирование сэкономит вам достаточно денег, чтобы компенсировать ваши затраты на закрытие в разумные сроки. Большинство экспертов говорят, что от одного до трех лет идеально подходит для безубыточности, в противном случае это обычно не стоит хлопот.

- Соберите все свои финансовые документы. Будьте готовы отправить гору финансовых документов, включая банковские выписки, налоговые декларации, платежные квитанции и многое другое.

- Закройте свой новый кредит и наслаждайтесь сбережениями.

Сравните текущую процентную ставку с новой ставкой, которую вы могли бы получить по крупному кредиту. Если новая ставка значительно ниже, возможно, вы сможете экономить деньги каждый месяц за счет рефинансирования. Это может улучшить ваш денежный поток и потенциально привести к выплате меньших процентов в течение срока действия кредита.

Сравните текущую процентную ставку с новой ставкой, которую вы могли бы получить по крупному кредиту. Если новая ставка значительно ниже, возможно, вы сможете экономить деньги каждый месяц за счет рефинансирования. Это может улучшить ваш денежный поток и потенциально привести к выплате меньших процентов в течение срока действия кредита.

Это может дать вам отправную точку для определения того, где вы можете получить лучшее предложение.

Это может дать вам отправную точку для определения того, где вы можете получить лучшее предложение.

Это означает, что кредитор с большей вероятностью понесет убытки, если вы окажетесь не в состоянии выплачивать ипотечный кредит, поэтому он взимает больше процентов, чтобы защитить свою прибыль.

Это означает, что кредитор с большей вероятностью понесет убытки, если вы окажетесь не в состоянии выплачивать ипотечный кредит, поэтому он взимает больше процентов, чтобы защитить свою прибыль.

Практический результат

Во многих отношениях крупное ипотечное рефинансирование похоже на обычное рефинансирование. Однако вам, возможно, придется искать кредитора, который специализируется на гигантских ипотечных кредитах, и вам, возможно, придется признать, что некоторые ставки рефинансирования гигантских размеров немного выше, чем у обычных кредитов.

Подготовьтесь заранее, поищите в магазинах самые выгодные ставки рефинансирования крупных ипотечных кредитов и убедитесь, что вы соответствуете требованиям для рефинансирования. Если вы готовы к следующему шагу и если вы потратите время на сравнение ставок, вы с большей вероятностью сэкономите деньги и улучшите свой денежный поток, когда решите рефинансировать.