С 1 октября заработали новые правила расчета пени за просрочку уплаты налогов

С 1 октября заработали новые правила расчета пени за просрочку уплаты налогов. Это касается юридических лиц: для них установили повышенную ставку пени — 1/150 ставки рефинансирования вместо 1/300 в день.

Екатерина Мирошкина

экономист

Профиль автора

Когда пени были меньше, просроченный налог некоторые расценивали как выгодный кредит: заплатить пени государству выходило дешевле, чем проценты по кредиту в банке. Но теперь так делать невыгодно. Годовая ставка выйдет выше, чем если взять кредит в банке.

Как было раньше?

Пеню считают по правилам из п. 4 ст. 75 НК. Раньше для компаний, ИП и физлиц ставка была одинаковой — 1/300 ставки рефинансирования за каждый день просрочки.

Источник:

Федеральный закон от 30.11.16 № 401-ФЗ

Период просрочки не учитывался. Если заплатил налог на месяц или полгода позже, пеню считали исходя из 1/300 ставки ЦБ.

Указание ЦБ № 3894-У о ставках

Что изменилось?

С 1 октября пеню для организаций считают так:

- в течение первых 30 календарных дней просрочки действует общая ставка — 1/300;

- если потом компания всё равно не заплатит налог, с 31-го дня пеню будут считать по повышенной ставке — 1/150 ставки рефинансирования в день.

Сейчас ставка ЦБ для расчета равна 8,5%, то есть в пределах месячной просрочки налоговый долг обойдется примерно в 10% годовых. Потом — более 20%. Дешевле взять кредит в банке и погасить долги по налогам, чем не платить и кредитоваться у государства.

Для ИП и физлиц ничего не изменится.

Ну и что? 30.12.16

Налоги можно платить за кого угодно. Платежи больше не потеряются

Если уже есть старый долг по налогам больше месяца, пеню пересчитают по повышенной ставке?

Нет, если долг по налогу образовался до 1 октября 2017 года, пеню будут считать по прежней ставке независимо от просрочки.

письмо Минфина № 03-02-07/1/43489

п. 9 ст. 13 закона № 401-ФЗ

Ключевая ставка всё время меняется. Какие данные возьмут для расчета пени?

Берут ту ключевую ставку, которая действовала на день просрочки. Сейчас это 8,5%, в июне было 9%, а в марте — 10%. Если ключевая ставка менялась, то для каждого периода будет свой размер пени.

Ну и что? 15.09.17

Как меняется ключевая ставка в России: с 27 июля 2020 года — 4,25%

Я на упрощенке и плачу авансовые платежи. Мне тоже могут начислить пеню за просрочку?

Да, могут. На авансовые платежи начисляют пеню по тем же правилам. Страховых взносов это тоже касается. Неважно, как называется обязательный платеж, — деньги в бюджет нужно перечислять вовремя.

Если у вас юрлицо и вы задержите очередной платеж по УСН, пеню могут посчитать по повышенной ставке.

п. 14 постановления Пленума ВАС № 57

А что со штрафами по налогам? Там тоже в два раза больше?

По штрафам всё как было.

ст. 122 НК о штрафах за неуплату налогов

Это касается только налогов? А если просрочка по кредиту в банке и там тоже пеня?

Это касается только налогов и взносов для юрлиц.

Ставка рефинансирования: что это, на что влияет ставка ЦБ

В этой статье:

•

Ставка рефинансирования: что это такое простыми словами

•

На что влияет ставка рефинансирования

•

Когда может меняться ставка рефинансирования

•

Действующая ставка рефинансирования Центрального банка РФ на 2022 год

•

История ставки

Ставка рефинансирования: что это такое простыми словами

Ставка рефинансирования ЦБ — это важный индикатор развития экономики, который используется для определения величины налогов, штрафов и других денежных выплат.

Смысл этого параметра изначально был связан с тем, что по нему определялся процент, по которому коммерческие банки могут получить кредит у ЦБ. Прибыль банка зависела от разницы между ставкой рефинансирования и тем процентом, под который выдавались кредиты на любые цели населению и бизнесу.

Сейчас вместо этого понятия используется термин «ключевая ставка», он был введён ЦБ в 2013 году. Разница между этими показателями заключается в сроках кредитования: ставка рефинансирования применяется к годичным кредитам, а ключевая — к краткосрочным. Кроме того, разница в словах связана со сферами применения термина, в налоговом и гражданском законодательстве они различаются1.

У высокого и низкого значения регулятора есть свои плюсы и минусы. При снижении этого показателя в экономике начинают происходить следующие процессы:

•

Кредиты становятся дешевле.

•

Проценты по депозитам падают.

•

Покупательная способность населения увеличивается, вследствие чего улучшается и общее состояние экономики.

•

Инфляция растёт, так как производители не могут быстро насытить рынок товарами повышенного спроса.

При росте показателей происходят обратные процессы: инфляция снижается, заёмные средства дорожают, потребительский спрос падает. Кроме того, низкая ставка неэффективна в период кризиса и замедляет экономический рост.

На что влияет ставка рефинансирования

Основные функции ставки рефинансирования:

•

Определение процентной ставки в спорных договорах.

•

Это основа для решения трудовых споров по задержке заработной платы.

•

Индикатор позволяет рассчитать штрафы и пени за задержку налоговых и коммунальных платежей.

•

Расчёт льготы по НДФЛ.

То есть фактически индикатор затрагивает все аспекты экономической и финансовой жизни страны и регулирует отношения банков с заёмщиками. Размер ставки рефинансирования напрямую зависит от текущего уровня инфляции в стране.

Инфляция — это снижение стоимости денег, которое ведёт за собой падение спроса на товары и услуги и ухудшение имущественного положения граждан и предприятий. Низкая ставка позволяет брать много ссуд, так как переплата по займу будет небольшой. Но такая ситуация невыгодна производителям, так как при низких ценах они теряют большую часть прибыли.

При просрочке платежа за кредит, налоговых выплат и коммунальных платежей сумма долга также рассчитывается с помощью ставки рефинансирования. Для этого её величина делится на число дней в году, умножается на количество просроченных дней, а затем на сумму общей задолженности.

При расчёте НДФЛ используется показатель, равный 1/300 ставки. Для этого общий долг умножается на эту величину, на ставку рефинансирования и на количество дней просрочки.

Для этого общий долг умножается на эту величину, на ставку рефинансирования и на количество дней просрочки.

Компенсация за задержку заработной платы рассчитывается по показателю 1/150.

В сфере налогообложения ставка используется и при других расчётах:

Влияет показатель и на валютный курс: если он растёт, национальная валюта становится более привлекательной и банки зарабатывают больше денег. При его снижении курс валют падает, так как уменьшается доходность вкладов.

Ставка крайне важна не только для физических лиц, но и для бизнеса. Дорогие ссуды невыгодны предпринимателям, они делают дорогим любое производство. Возможность взять дешёвый заём открывает для бизнеса новые возможности, стимулирует к открытию новых предприятий и расширению сферы услуг.

Низкие ставки провоцируют потребление, из-за увеличения спроса растут и цены. Этот процесс хорошо продемонстрировала ситуация на рынке ипотеки в 2020 году, когда возможность взять кредит под небольшой процент вызвала резкий рост стоимости жилья.

При росте показателя физические лица и предприниматели перестают брать займы и одновременно не тратят свои сбережения. Но в то же время вырастают проценты по банковским вкладам, люди начинают копить деньги. Экономика переходит в режим сбережения, что в итоге сдерживает её развитие.

Решение о величине ставки принимает Совет директоров ЦБ после тщательного анализа ситуации в стране. Экономика любой страны развивается неравномерно, но в период кризисов и спадов ЦБ может повлиять на цены и уровень инфляции при помощи регулятора. Совет собирается восемь раз в год, заседания бывают промежуточные и опорные. По результатам опорных раз в квартал формируется отчёт о денежно-кредитной политике, который публикуется на сайте ЦБ.

Когда может меняться ставка рефинансирования

Слово «ставка» появилось в лексиконе банкиров сразу после распада СССР, на сегодняшний день ключевая и ставка рефинансирования равны. Начиная с 1992 года этот показатель часто менялся и был одним из основных инструментов влияния на валютный курс и активность банков на рынке кредитования.

Начиная с 1992 года этот показатель часто менялся и был одним из основных инструментов влияния на валютный курс и активность банков на рынке кредитования.

Она определяется исходя из совокупности многих факторов, среди которых:

•

изменения в налоговом законодательстве, введение или отмена некоторых обязательных платежей;

•

серьёзные кризисные явления в экономике;

•

введение международных санкций;

•

изменение конъюнктуры на мировых рынках, например неурожай в основных странах — поставщиках продовольствия;

•

увеличение или снижение объёма государственных закупок.

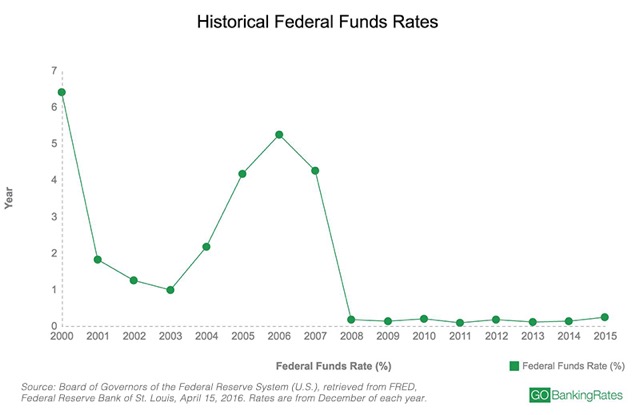

Действующая ставка рефинансирования Центрального банка РФ на 2022 год

В этом году ставка менялась несколько раз: в феврале зафиксирован её рост сразу до 20%. Это было связано с введёнными против нашей страны экономическими санкциями и резким изменением экономической ситуации. Изменения вступили в силу 28 февраля, ставка выросла сразу на 10,5%.

Это было связано с введёнными против нашей страны экономическими санкциями и резким изменением экономической ситуации. Изменения вступили в силу 28 февраля, ставка выросла сразу на 10,5%.

В дальнейшем ситуацию удалось стабилизировать. Уровень инфляции снизился, цены тоже вернулись почти к докризисному уровню. Уже 8 апреля ставка была снижена на 3%. Это позволило многим банкам возобновить программы ипотечного кредитования, которые практически были поставлены на паузу. Вырос спрос на потребительские кредиты наличными и на другие виды ссуд.

Значительное снижение было также связано с резким ростом курса доллара и его последующим падением. Прогноз годовой инфляции в апреле составлял 17,8%, а на 20 мая — 17,5%. В такой ситуации люди почувствовали некоторое облегчение и стали охотнее тратить деньги. Увеличился и приток средств на депозиты.

14 июня 2022 года ставка рефинансирования ЦБ была снижена до 9,5%, а 22 июля Совет директоров принял решение о снижении показателя ещё на один процентный пункт — до 8,5%.

Эксперты прогнозируют дальнейшее снижение ставки, пространство для этого имеется. Для этого нужно дождаться конца лета и оценить объём урожая важнейших зерновых культур и возможные риски продовольственной инфляции.

История ставки

История начинается с переходом России на принципы рыночной экономики. Впервые это слово было использовано в 2016 году. Как самостоятельный показатель она не употребляется с 2016 года, только в связке с ключевой.

В 2021 году регулятор повышался несколько раз, так как уровень инфляции достиг 7,4–7,9%, а цены выросли на 8,11%. ЦБ пришлось вводить дополнительные механизмы нормализации ситуации.

Необходимость введения ключевой ставки обусловлена изменениями в денежно-кредитной политике и новыми подходами к управлению инфляционными процессами. Для этого со стороны ЦБ РФ предпринимаются следующие действия:

•

унификация ставок по всем займам;

•

совершенствование принципов банковского менеджмента;

•

создание инструмента кредитной политики.

Простого решения для изменения ставки рефинансирования нет, это зависит от многих взаимосвязанных процессов в экономике и кредитно-денежной политике.

Альфа-Банк всегда ставит в приоритет интересы своих клиентов и старается придерживаться гибкой политики в отношении процентов по кредитам. Если вы приняли решение о привлечении заёмных средств, обратитесь за консультацией к нашим специалистам — они помогут подобрать наиболее выгодную для вас программу кредитования с учётом ваших индивидуальных потребностей.

Сравните 10-летние ставки рефинансирования сегодня

- Наши недельные ставки по сравнению со средним показателем по стране

- Текущие 10-летние ставки рефинансирования

- Топ 5 Bankrate 10-летних рефинансирующих кредиторов

- Когда вы должны рассмотреть возможность 10-летнего рефинансирования?

- 10-летнее рефинансирование по сравнению с другими условиями

- Когда самое подходящее время для рефинансирования?

- Плюсы и минусы 10-летнего рефинансирования с фиксированной ставкой

- Альтернативы 10-летнему рефинансированию

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует, чтобы рекламодатели согласились с нашими Условиями и придерживались нашей Программы контроля качества.

Условия кредита для клиентов Bankrate.com: Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate.com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 548 250 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 548 250 долларов США, кредиторы в определенных странах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас. Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки рефинансирования

| 10-летнее фиксированное рефинансирование | 5,97% | |

| 15 лет с фиксированным рефинансированием | 5,91% | |

| 30 лет фиксированного рефинансирования | 6,51% |

Текущие 10-летние ставки рефинансирования

В приведенной ниже таблице собраны всесторонние национальные исследования ипотечных кредиторов, которые помогут вам узнать, какие ставки рефинансирования являются наиболее конкурентоспособными. Эта таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самую актуальную ставку при выборе рефинансирования ипотечного кредита.

Эта таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самую актуальную ставку при выборе рефинансирования ипотечного кредита.

Цены на пятницу, 16 декабря 2022 г., 6:30

Цены на пятницу, 16 декабря 2022 г., 6:30

Кредиторы по всей стране предоставляют информацию о ставках по ипотечным кредитам в будние дни в рамках нашего всестороннего общенационального опроса, чтобы предоставить вам самые актуальные доступные ставки. Здесь вы можете увидеть последние средние рыночные ставки для самых разных кредитов рефинансирования. Приведенная ниже таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки рефинансирования при выборе жилищного кредита. Годовые процентные ставки и ставки основаны на отсутствии существующих отношений или автоматических платежей.

Bankrate был авторитетом в области личных финансов с момента своего основания в 1976 году как «Мониторинг банковских ставок», печатное издание для банковской отрасли. Bankrate уже более 30 лет изучает и собирает информацию об ипотечных ставках и ставках рефинансирования от крупнейших кредиторов страны. Ведущие издания, такие как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можете доверять.

Топ-5 кредиторов с 10-летним рефинансированием по банковской ставке

- Финансовая компания Cardinal

- Третья федеральная ссудно-сберегательная ассоциация

- Интерперст Ипотечная Компания

- Независимая ипотечная корпорация Fairway

- Ипотека шалфея

Методология

Bankrate ежедневно помогает тысячам заемщиков находить ипотечных и рефинансирующих кредиторов. Чтобы определить лучших ипотечных кредиторов, мы проанализировали данные о собственности более чем 150 кредиторов, чтобы определить, какие из них на нашей платформе получили наибольшее количество запросов в течение трех месяцев. Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти лучшие кредиторы регулярно обновляются.

Чтобы определить лучших ипотечных кредиторов, мы проанализировали данные о собственности более чем 150 кредиторов, чтобы определить, какие из них на нашей платформе получили наибольшее количество запросов в течение трех месяцев. Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти лучшие кредиторы регулярно обновляются.

Cardinal Financial Company, ипотечный кредитор, который также ведет бизнес как Sebonic Financial, доступен для заемщиков в любом штате с различными вариантами кредита, от обычных и FHA до кредитов на промышленное жилье.

Сильные стороны: Система Octane компании Cardinal Financial ускоряет процесс рефинансирования, позволяя сравнивать ставки рефинансирования и документы с электронной подписью. Кредитор также принимает кредитные баллы от 550 для кредита VA, 580 для кредитов FHA и USDA, 620 для обычного кредита и 660 для крупного кредита.

Слабые стороны: Если вы хотите сравнить комиссию за 10-летнее рефинансирование, вам придется обратиться напрямую в Cardinal Financial, поскольку на веб-сайте кредитора нет этой информации.

Прочитать обзор ипотечного кредита Cardinal Financial Company от Bankrate

Третья федеральная ссудно-сберегательная ассоциация является ипотечным кредитором, предлагающим ипотечные кредиты и варианты рефинансирования, включая 10-летние ссуды с фиксированной процентной ставкой и крупные ссуды.

Сильные стороны: Вы сможете легко найти ставки рефинансирования в зависимости от округа на веб-сайте Third Federal Savings and Loan. Сюда входят ставки по недорогим кредитам банка, которые имеют более высокие процентные ставки, но более низкие первоначальные взносы. Вы также найдете множество вспомогательных ресурсов в Интернете, в том числе «Простые руководства» для различных типов кредитов.

Слабые стороны: Этот кредитор имеет лицензию в 25 штатах и Вашингтоне, округ Колумбия, поэтому не все заемщики будут иметь право.

Ознакомьтесь с обзором ипотечного кредита третьей Федеральной ссудно-сберегательной ассоциации Bankrate

Interfirst Mortgage Company со штаб-квартирой в Чикаго является ипотечным кредитором, работающим только в режиме онлайн. Примечательно, что он не взимает баллы, комиссию за подачу заявки, комиссию кредитора или другие скрытые сборы.

Сильные стороны: с Interfirst Mortgage Company вы можете узнать, имеете ли вы право на предварительное одобрение в течение нескольких минут в Интернете, и кредитор заявляет, что закрывает ипотечные кредиты быстрее, чем обычно в отрасли.

Слабые стороны: у этого кредитора вы не сможете рефинансировать кредиты FHA, VA или USDA.

Прочитать обзор Interfirst Mortgage Company от Bankrate

Независимая ипотечная корпорация Fairway является ипотечным кредитором, доступным по всей стране.

Заемщики могут воспользоваться его 10-летними вариантами покупки и рефинансирования, а также несколькими другими видами кредитов.Сильные стороны: С сотнями филиалов у вас, вероятно, будет доступ к личному обслуживанию, и если вы впервые рефинансируете, на веб-сайте Fairway есть учебные ресурсы, включая калькуляторы, которые помогут вам принять решение.

Слабые стороны: Если вы предпочитаете иметь ту же компанию, что и ваш кредитор и сервисер, вы можете сравнить Fairway с другими вариантами, поскольку кредитор не обслуживает кредиты во всех штатах.

Прочитать обзор независимой ипотечной корпорации Fairway от Bankrate

Компания Sage Mortgage, основанная в 2020 году, является ипотечным онлайн-брокером, имеющим лицензию в нескольких штатах, и может предложить вам лучшие ставки и условия кредита в зависимости от вашей ситуации. Брокер принадлежит Red Ventures, материнской компании Bankrate.

Сильные стороны: Как ипотечный брокер, который работает с несколькими оптовыми кредиторами, Sage Mortgage может предложить конкурентоспособные ставки, и вы можете получить индивидуальное предложение менее чем за минуту в Интернете.

Слабые стороны: Sage Mortgage не везде лицензируется, поэтому вам нужно будет подтвердить доступность или, возможно, работать с другим брокером.

Прочитать обзор Sage Mortgage от Bankrate

Заемщики могут воспользоваться его 10-летними вариантами покупки и рефинансирования, а также несколькими другими видами кредитов.

Заемщики могут воспользоваться его 10-летними вариантами покупки и рефинансирования, а также несколькими другими видами кредитов.

Когда следует задуматься о 10-летнем рефинансировании?

Рефинансирование 10-летнего кредита имеет смысл, если вы выплачиваете ипотечный кредит в течение многих лет или для домовладельцев, которые хотят действовать очень агрессивно при погашении. Рефинансирование в 10-летнюю ипотеку может позволить вам обеспечить более низкую процентную ставку без продления срока погашения.

Хотя ставки могут различаться в зависимости от кредитора и ваших собственных финансов, 10-летние ставки рефинансирования обычно ниже, чем другие условия, такие как 15- или 30-летние ипотечные кредиты. Тем не менее, вы, вероятно, столкнетесь с более высоким ежемесячным платежом, особенно если вы рефинансируете на более короткий срок погашения.

Учитывая более высокий ежемесячный платеж, 10-летний кредит на рефинансирование имеет смысл для домовладельцев с достаточным денежным потоком, которые хотят быстрее избавиться от долгов, особенно для тех, кто хочет погасить ипотеку до выхода на пенсию.

Рефинансирование на 10 лет по сравнению с другими условиями кредита

10-летняя ипотека предоставляется за счет более высокого ежемесячного платежа – более длительные сроки кредита предполагают более низкие ежемесячные платежи. В зависимости от того, на какой срок вы рефинансируете, вы все равно можете сэкономить деньги. Например, при 15-летнем ипотечном рефинансировании с фиксированной ставкой ваши ежемесячные платежи будут ниже, чем при 10-летнем кредите, а более короткий срок все же может сэкономить вам деньги на процентах по сравнению с 30-летним рефинансированием.

Если ежемесячные платежи слишком высоки на 10-летнем или 15-летнем сроке, рефинансирование в 20-летнюю ипотеку с фиксированной процентной ставкой также сократит ваши платежи и, возможно, до более доступного уровня. 20-летняя ипотека с фиксированной ставкой также может быть разумным вариантом, если у вас есть ипотека с регулируемой ставкой, срок действия которой приближается к концу. Переход на фиксированную ставку позволит вам более стабильно распоряжаться своим бюджетом. Имейте в виду, что при более длительном сроке кредита вы будете платить значительно больше процентов в течение срока действия ипотеки. 30-летняя ипотека даст вам самый низкий ежемесячный платеж, но в целом будет стоить дороже.

Имейте в виду, что при более длительном сроке кредита вы будете платить значительно больше процентов в течение срока действия ипотеки. 30-летняя ипотека даст вам самый низкий ежемесячный платеж, но в целом будет стоить дороже.

Когда самое подходящее время для рефинансирования?

Лучшее время для рефинансирования 10-летней ипотеки зависит от того, перевешивают ли потенциальные сбережения комиссионные, которые вы будете платить, и другие финансовые соображения. Имейте в виду, что вы можете платить более высокий ежемесячный платеж, поэтому домовладельцы должны посмотреть на свой ежемесячный бюджет, чтобы увидеть, возможно ли взять на себя это.

Как правило, рефинансирование — это хорошая идея для заемщиков с ипотечными кредитами с регулируемой процентной ставкой, которые хотят стабилизировать свои платежи, или для домовладельцев, которые хотят использовать свой капитал для финансирования других проектов, таких как улучшение дома. Вы можете рефинансировать на любой срок кредита, но 10-летний лучше всего подходит для заемщиков, которые хотят погасить ипотеку как можно скорее и имеют ресурсы, чтобы сделать это с комфортом.

Имейте в виду, что 10-летние ипотечные кредиты, как правило, предполагают высокие платежи, поэтому важно внимательно изучить свои финансы, чтобы решить, можете ли вы с комфортом позволить себе новый кредит в дополнение к другим ежемесячным расходам.

Кроме того, при рефинансировании обращайте внимание не только на процентную ставку. Кредиторы могут взимать плату за оценку, закрытие, создание или другие виды комиссий для рефинансирования. Ваш нынешний кредитор также может наложить штрафы за досрочное погашение кредита, поэтому прежде чем продолжить, изучите мелкий шрифт.

Один из способов понять, имеет ли смысл рефинансирование, – это подсчитать, сколько вы сэкономите на процентах, и вычесть ее из комиссий, которые вы будете платить. Вы также должны принять во внимание, как долго вы планируете оставаться в своем доме, чтобы найти точку безубыточности после рефинансирования.

Плюсы и минусы 10-летнего рефинансирования с фиксированной процентной ставкой

Как и в случае большинства ипотечных рефинансирований, капитальный ремонт вашего ипотечного кредита имеет смысл только в том случае, если вы можете сэкономить деньги или использовать свой капитал. Если вы подумываете о рефи и не уверены, какой термин имеет для вас смысл, вот несколько вещей, которые следует учитывать:

Если вы подумываете о рефи и не уверены, какой термин имеет для вас смысл, вот несколько вещей, которые следует учитывать:

Pros

- Короткий период погашения означает, что вы быстро станете владельцем своего дома

- 10-летние кредиты, как правило, имеют более низкие процентные ставки, чем долгосрочные

- Ипотека с фиксированной ставкой имеет предсказуемые ежемесячные платежи, что упрощает составление бюджета

Минусы

- Высокие ежемесячные платежи по сравнению с краткосрочными кредитами

- Вам, возможно, придется снова рефинансировать, чтобы снизить платежи

- Меньше гибкости в вашем ежемесячном бюджете, что снижает вашу способность экономить

Альтернативы 10-летнему рефинансированию

Если вы рассматриваете возможность рефинансирования, помните, что у вас есть варианты помимо 10-летнего кредита. Для многих заемщиков более длительный период погашения имеет больше смысла из-за более низких ежемесячных платежей. 30-летняя ипотека – наиболее распространенный вид финансирования жилья, также популярны 15-летние кредиты.

30-летняя ипотека – наиболее распространенный вид финансирования жилья, также популярны 15-летние кредиты.

Если вы планируете переехать через 10 лет или раньше, более длительный срок кредита может иметь смысл, поскольку вы всегда можете добровольно заплатить больше в счет основного остатка. Этот вариант дает вам возможность более низкого ежемесячного платежа, если ваше финансовое положение изменится.

Вы также можете рассмотреть ипотеку с регулируемой ставкой, которая, как правило, имеет более низкую начальную процентную ставку, чем стандартная ссуда с фиксированной ставкой, и обычно амортизируется в течение 30 лет. Имейте в виду, что ставка будет колебаться, а это означает, что ваш ежемесячный платеж также изменится после окончания первоначального фиксированного периода.

Узнать больше о рефинансировании

- Калькулятор расчета потенциальных сбережений на рефинансирование

- Как рефинансировать ипотеку

- Сравнить ипотечных кредиторов

- Ипотечные ресурсы рефинансирования

Автор: Зак Вихтер, репортер по ипотечным кредитам в Bankrate

Зак Вихтер — репортер по ипотечным кредитам в Bankrate. Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, а также освещал авиацию для The Points Guy.

Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, а также освещал авиацию для The Points Guy.

Подробнее у Зака Вихтера

Текущие ипотечные ставки и ставки рефинансирования в штате Вашингтон

Обзор ипотечных кредитов в штате Вашингтон

По оценкам переписи населения, в Эвергрин-Стейт проживает около 7,5 миллионов жителей, при этом доля домовладельцев в 2021 году составит 63,4 процента.

Чтобы помочь отдельным лицам и семьям приобрести дом в штате, ресурсы включают Вашингтонский ресурсный центр домовладения, некоммерческую организацию, предлагающую помощь покупателям жилья, покупающим жилье впервые, нынешним владельцам и тем, кто может столкнуться с потерей права выкупа или другими трудностями; Департамент финансовых учреждений штата Вашингтон, созданный для защиты домовладельцев и покупателей и предлагающий бесплатные консультационные услуги; и Комиссия по финансированию жилищного строительства штата Вашингтон (WSHFC), которая спонсирует образовательные программы для покупателей жилья.

Пятерка крупнейших ипотечных кредиторов в Вашингтоне

- AimLoan.com

- Акселин Кредиты

- Независимая ипотечная корпорация Fairway

- Ипотечный торт

- Ипотечный дом Черри-Крик

Методология

Bankrate ежедневно помогает тысячам заемщиков находить ипотечных и рефинансирующих кредиторов. Чтобы определить лучших ипотечных кредиторов, мы проанализировали данные о собственности более чем 150 кредиторов, чтобы определить, какие из них на нашей платформе получили наибольшее количество запросов в течение трех месяцев. Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти лучшие кредиторы регулярно обновляются.

AimLoan.com

Основанная в 1998 году, AimLoan.com предоставила ипотечные кредиты на сумму более 31 миллиарда долларов США более чем 90 000 домовладельцам. Известный своей экономической эффективностью, AimLoan.com гарантирует затраты на закрытие, указанные на момент подачи заявки, и блокировку ставок, а также гарантирует комиссию сторонних поставщиков услуг.

Известный своей экономической эффективностью, AimLoan.com гарантирует затраты на закрытие, указанные на момент подачи заявки, и блокировку ставок, а также гарантирует комиссию сторонних поставщиков услуг.

Сильные стороны : AimLoan.com стремится устранить самые дорогие компоненты ипотечного процесса и предлагает прозрачные расходы и эффективный процесс подачи заявки.

Слабые стороны : Этот кредитор не предлагает кредиты FHA или USDA и в большинстве случаев не принимает кредитные баллы ниже 620.

Прочтите отзывы пользователей Bankrate на AimLoan.com.

Accelin Loans

Accelin Loans предлагает огромные кредиты на сумму до 2,5 миллионов долларов США со сниженной комиссией кредитора. Кроме того, это ипотечный брокер, поэтому вы сможете сравнить несколько вариантов, чтобы определить, какой из них лучше всего подходит для ваших финансов.

Сильные стороны : Брокер помогает собрать несколько вариантов кредита для вашего обзора и предлагает удобный процесс онлайн-заявки.

Слабые стороны : Процентные ставки и комиссии кредиторов недоступны на веб-сайте.

Прочтите обзор ипотечного кредита Accelin Loans от Bankrate.

Fairway Independent Mortgage Corporation

Низкий кредитный рейтинг может заставить вас думать, что покупка жилья не в вашем будущем, но Fairway Independent Mortgage Corporation гордится тем, что работает с заемщиками с низким и средним доходом, особенно с теми, кто покупает в сельской местности. часть Вашингтона. Министерство сельского хозяйства США, которое поддерживает ипотечные кредиты Министерства сельского хозяйства США для заемщиков в сельской местности, назвало его своим главным кредитором в 2021 году9.0021

Преимущества : Мобильное приложение FairwayNOW упрощает отслеживание вашего заявления и общение с кредитным специалистом, а у кредитора есть множество полезных онлайн-калькуляторов и ресурсов, чтобы рассказать вам о тонкостях покупки дома. Есть также более 50 филиалов по всему Вашингтону.

Слабые стороны : Fairway не публикует ставки и сборы по ипотечным кредитам в Интернете и не предлагает кредитные линии под залог жилья (HELOC).

Прочтите обзор независимой ипотечной корпорации Fairway от Bankrate.

Cake Mortgage

Cake Mortgage профинансировала кредиты на сумму более 3,5 миллиардов долларов с момента своего основания в 2018 году. Кредитор из Чатсуорта, Калифорния, предлагает 10-минутную онлайн-заявку и часто закрывается всего за 28 дней.

Сильные стороны : Cake Mortgage прозрачна в отношении ставок.

Слабые стороны : Ипотечный кредит доступен не во всех штатах.

Прочитайте отзывы пользователей об ипотечном торте от Bankrate.

Ипотечный кредит Черри-Крик

Cherry Creek Mortgage выдала займов на сумму более 78 миллиардов долларов с момента запуска в 1987 году. Сегодня кредитор имеет несколько десятков филиалов и онлайн-подразделение Blue Spot Home Loans, которые могут выдавать предварительное одобрение в тот же день со средним временем закрытия между 22 и 27 дней.

Сильные стороны : Cherry Creek предлагает широкий спектр кредитных программ, включая варианты с низким первоначальным взносом; полезные калькуляторы для оценки стоимости домовладения; и регулярно обновляемые и публикуемые ставки.

Слабые стороны : Этот кредитор доступен не во всех штатах и имеет более строгие требования кредитного рейтинга FHA по сравнению с другими кредиторами.

Прочтите обзор ипотечного кредита Cherry Creek от Bankrate.

Программы для покупателей жилья в первый раз в Вашингтоне

В Вашингтоне покупатели жилья, соответствующие требованиям, могут иметь доступ к различным программам для покупателей жилья и образовательным возможностям, которые помогут им в процессе покупки, в том числе:

- Программа Home Advantage Program : Эта государственная программа предназначена для новых покупателей жилья — либо тех, кто покупает жилье впервые, либо тех, кто владел им в прошлом, но не владеет им в настоящее время. Через него отвечающие требованиям покупатели могут получить до 4 процентов от первой цены ипотечного кредита в качестве помощи при первоначальном взносе. Заемщик должен пройти бесплатный пятичасовой курс обучения покупателей жилья, чтобы получить право на получение кредита.

- Программа House Key Opportunity Program : Эта программа государственных облигаций, предназначенная исключительно для покупателей жилья впервые, требует, чтобы заемщики прошли курс обучения покупателей жилья и работали с утвержденным государством кредитором. Существуют ограничения стоимости жилья для конкретных округов, при этом лимит штата установлен в размере 647 200 долларов США. Поскольку программа ориентирована на заемщиков с низким и средним доходом, существуют ограничения по доходам домохозяйств в конкретных округах. Программа доступна для тех, кто использует определенные программы помощи с первоначальным взносом, включая Opportunity, HomeChoice, Veterans, Seattle, Tacoma, ARCH East King County, Bellingham и Pierce County.

Через него отвечающие требованиям покупатели могут получить до 4 процентов от первой цены ипотечного кредита в качестве помощи при первоначальном взносе. Заемщик должен пройти бесплатный пятичасовой курс обучения покупателей жилья, чтобы получить право на получение кредита.

Через него отвечающие требованиям покупатели могут получить до 4 процентов от первой цены ипотечного кредита в качестве помощи при первоначальном взносе. Заемщик должен пройти бесплатный пятичасовой курс обучения покупателей жилья, чтобы получить право на получение кредита.