Местные налоги

Памятка для налогоплательщиков по уплате земельного налога в 2020 году Памятка для налогоплательщиков по уплате Земельного налога в 2020 году.docx |

Памятка для налогоплательщиков по уплате налога на имущество физических лиц в 2020 году Памятка для налогоплательщиков по уплате Налога на имущество физических лиц в 2020 году.docx |

Памятка для налогоплательщиков Памятка для налогоплательщиков по уплате Налога на имущество физических лиц в 2018 году Памятка для налогоплательщиков по уплате Земельного налога в 2018 году Скачать |

Налог на имущество физических лиц Сведения для физических лиц, являющихся плательщиками налога на имущество физических лиц в 2019 году Сведения для физических лиц, являющихся плательщиками налога на имущество физических лиц в 2018 году Сведения для физических лиц, являющихся плательщиками налога на имущество физических лиц в 2017 году Сведения для физических лиц, являющихся плательщиками налога на имущество физических лиц в 2016 году Сведения для физических лиц, являющихся плательщиками налога на имущество физических лиц в 2015 году Сведения для физических лиц, являющихся плательщиками налога на имущество физических лиц в 2013 году Сведения для физических лиц, являющихся плательщиками налога на имущество физических лиц в 2014 году Сведения для физических лиц, являющихся плательщиками налога на имущество физических лиц в бюджет городского округа г. Сведения для физических лиц, являющихся плательщиками налога на имущество физических лиц в бюджет городского округа г. Переславля-Залесского Решение Переславль-Залесской городской Думы № 138 от 27.11.2014г. «Об установлении налога на имущество физических лиц на территории городского округа г.Переславля-Залесского» Решение от 31 октября 2013 года № 126 О внесении изменений в решение Переславль-Залесской Городской Думы от 28 октября 2010 года № 120 Решение от 28 ноября 2013 года № 138 О внесении изменений в решение Переславль-Залесской Городской Думы от 28 октября 2010 года № 120 Решение от 18 ноября 2010 года № 127 «О внесении изменений в решение городской Думы от 28.10.2010 № 120 «Об установлении налога на имущество физических лиц на территории городского округа г.Переславля-Залесского» Решение от 28 октября 2010 года № 120″Об установлении налога на имущество физических лиц на территории городского округа г.Переславля-Залесского» Решение городской Думы г. |

Земельный налог Сведения для физических и юридических лиц, являющихся плательщиками земельного налога в бюджет городского округа город Переславль-Залесский в 2019 году Сведения для физических и юридических лиц, являющихся плательщиками земельного налога в бюджет городского округа города Переславля-Залесского в 2018 году Решение Переславль-Залесской городской Думы № 90 от 25.10.2018 года Об установлении земельного налога на территории городского округа город Переславль-Залесский Сведения для физических и юридических лиц, являющихся плательщиками земельного налога в бюджет городского округа г. Переславля-Залесского в 2017 году Решение Переславль-Залесской городской Думы № 102 от 23.11.2017 года «О внесении изменений в решение Переславль-Залесской городской Думы от 31. Решение Переславль-Залесской городской Думы шестого созыва № 103 от 29 октября 2015 года «О внесении изменений в Положение о земельном налоге на территории г. Переславля-Залесского, утвержденное решением городской Думы от 31.07.2014 № 83» Решение Переславль-Залесской городской Думы № 139 от 27.11.2014г. «О внесении изменений в Положение о земельном налоге на территории г.Переславля-Залесского» Решение от 21 февраля 2013 года № 17 О внесении изменений в положение о земельном налоге на территории г. Переславля-Залесского (14.92 Кбайт) Решение от 27 октября 2005 года № 81 Об утверждении положения о земельном налоге на территории г. Переславля-Залесского (23.7 Кбайт) Сведения для физических и юридических лиц, являющихся плательщиками земельного налог в бюджет городского округа г. Переславля-Залесского (38.5 Кбайт) Решение от 28 октября 2010 года № 121 О внесении изменений в Положение о земельном налоге на территории г. Переславля-Залесского, утвержденное решением городской Думы от 27. Решение от 31 июля 2014 года № 83 «Об утверждении Положения о земельном налоге на территории г. Переславля-Залесского» |

Кадастровая стоимость объекта недвижимости Скачать |

Переславля-Залесского

Переславля-Залесского Переславль-Залесского Ярославской области «О налоге на имущество физических лиц на территории г. Переславля-Залесского»

Переславль-Залесского Ярославской области «О налоге на имущество физических лиц на территории г. Переславля-Залесского»

- Сроки уплаты налогов

| Плательщик |

Налог на имущество физических лиц (Статья 409 Главы 32. «Налог на имущество физических лиц» Налогового кодекса РФ ) |

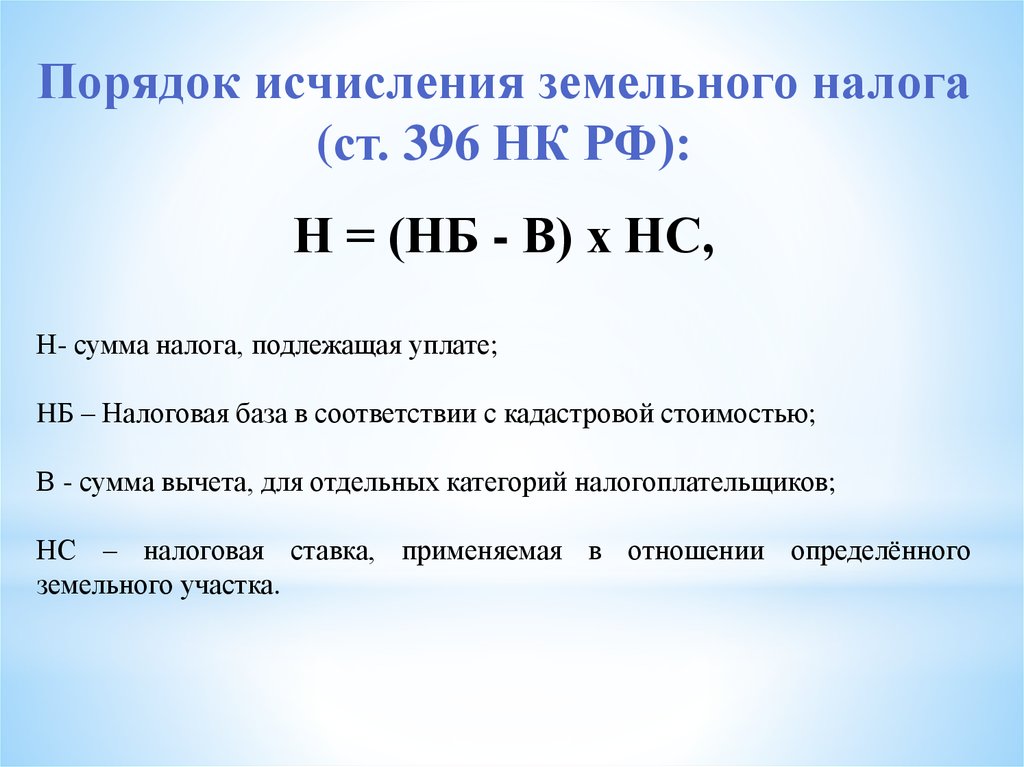

Земельный налог

(Статья 397 Главы 31. «Земельный налог » Налогового кодекса РФ, Решение Переславль-Залесской городской Думы Ярославской области от 31 июля 2014 г. N 83 «Об утверждении Положения о земельном налоге на территории г. Переславля-Залесского»(с изменениями от 24 ноября 2014г. № 139, 29 октября 2015г. № 103)) |

|---|---|---|

| Физические лица | ||

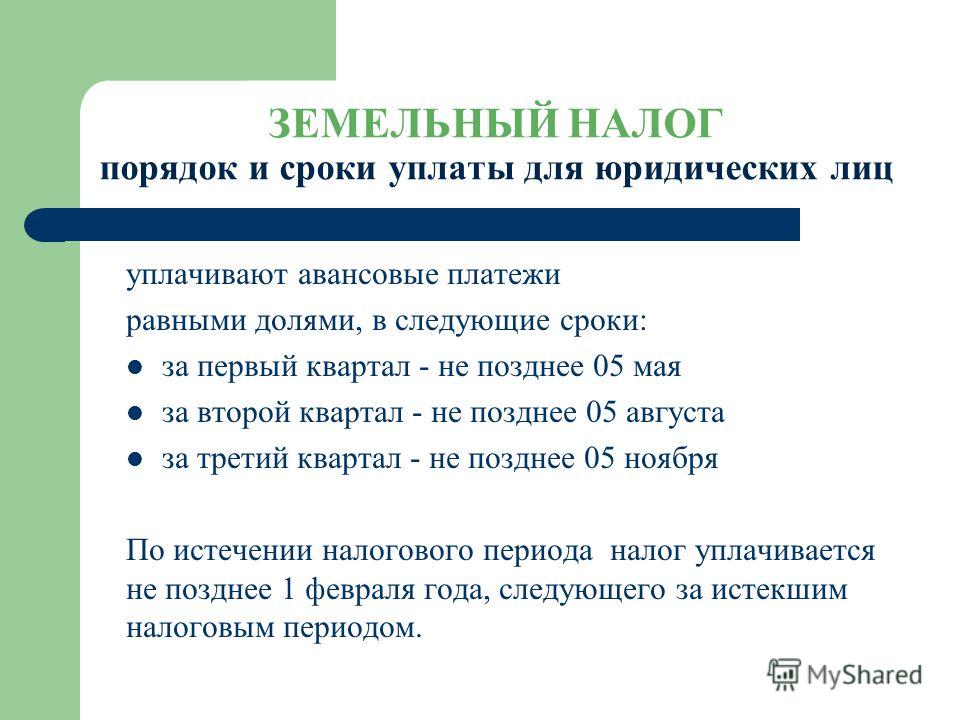

| Единый срок | Не позднее 1 декабря года, следующего за истекшим налоговым периодом | Не позднее 1 декабря года, следующего за истекшим налоговым периодом |

| Юридические лица | ||

| Авансовые платежи: | ||

| по итогам 1 квартала | не позднее 30. 04. 04. |

|

| по итогам 2 квартала | не позднее 31.07. | |

| по итогам 3 квартала | ||

| Платеж по истечении налогового периода (за год) | не позднее 10 февраля года, следующего за истекшим налоговым периодом | |

Ставки земельного налога по Ростову-на-Дону

Решение Ростовской-на-Дону городской Думы от 30 октября 2018 г. N 595

«Об утверждении Положения о земельном налоге на территории города Ростова-на-Дону»

С изменениями и дополнениями от:

17 декабря 2019 г., 24 марта, 22 декабря 2020 г., 22 июня, 17 августа, 19 октября 2021 г., 26 апреля 2022 г.

В соответствии со статьями 12, 15, главой 31 Налогового кодекса Российской Федерации, статьей 16 Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», руководствуясь статьями 39, 41 Устава города Ростова-на-Дону, городская Дума решила:

1. Установить на территории города Ростова-на-Дону земельный налог и утвердить Положение о земельном налоге на территории города Ростова-на-Дону (приложение).

Установить на территории города Ростова-на-Дону земельный налог и утвердить Положение о земельном налоге на территории города Ростова-на-Дону (приложение).

2. Признать утратившими силу:

1) решение Ростовской-на-Дону городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

2) решение Ростовской-на-Дону городской Думы от 29.11.2005 N 68 «О внесении изменений и дополнений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

3) решение Ростовской-на-Дону городской Думы от 17.10.2006 N 199 «О внесении изменений и дополнений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

4) решение Ростовской-на-Дону городской Думы от 27.02.2007 N 238 «О внесении дополнения в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

5) решение Ростовской-на-Дону городской Думы от 28. 08.2007 N 288 «О внесении изменений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

08.2007 N 288 «О внесении изменений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

6) решение Ростовской-на-Дону городской Думы от 16.10.2007 N 318 «О внесении изменений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

7) решение Ростовской-на-Дону городской Думы от 26.02.2008 N 355 «О внесении изменений и дополнений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

8) решение Ростовской-на-Дону городской Думы от 22.04.2008 N 398 «О внесении изменений и дополнений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

9) решение Ростовской-на-Дону городской Думы от 26.08.2008 N 442 «О внесении изменений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

10) решение Ростовской-на-Дону городской Думы от 31. 10.2008 N 450 «О внесении изменений в пункт 2.1. «Положения о земельном налоге на территории города Ростова-на-Дону», утвержденного решением городской Думы от 23.08.2005 N 38″;

10.2008 N 450 «О внесении изменений в пункт 2.1. «Положения о земельном налоге на территории города Ростова-на-Дону», утвержденного решением городской Думы от 23.08.2005 N 38″;

11) решение Ростовской-на-Дону городской Думы от 31.10.2008 N 451 «О внесении изменений в «Положение о земельном налоге на территории города Ростова-на-Дону», утвержденное решением городской Думы от 23.08.2005 N 38″;

12) решение Ростовской-на-Дону городской Думы от 21.04.2009 N 547 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

13) решение Ростовской-на-Дону городской Думы от 23.06.2009 N 595 «О внесении изменения в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

14) решение Ростовской-на-Дону городской Думы от 20.10.2009 N 628 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

15) решение Ростовской-на-Дону городской Думы от 17. 11.2009 N 660 «О внесении изменения в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

11.2009 N 660 «О внесении изменения в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

16) решение Ростовской-на-Дону городской Думы от 15.12.2009 N 677 «О внесении изменения в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

17) решение Ростовской-на-Дону городской Думы от 20.04.2010 N 731 «О внесении изменения в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

18) решение Ростовской-на-Дону городской Думы от 28.09.2010 N 796 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

19) решение Ростовской-на-Дону городской Думы от 23.11.2010 N 23 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

20) решение Ростовской-на-Дону городской Думы от 21. 06.2011 N 135 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

06.2011 N 135 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

21) решение Ростовской-на-Дону городской Думы от 23.08.2011 N 161 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

22) решение Ростовской-на-Дону городской Думы от 20.12.2011 N 232 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

23) решение Ростовской-на-Дону городской Думы от 17.04.2012 N 278 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

24) решение Ростовской-на-Дону городской Думы от 13.06.2012 N 287 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

25) решение Ростовской-на-Дону городской Думы от 28. 08.2012 N 320 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

08.2012 N 320 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

26) решение Ростовской-на-Дону городской Думы от 23.10.2012 N 341 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

27) решение Ростовской-на-Дону городской Думы от 18.12.2012 N 374 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

28) решение Ростовской-на-Дону городской Думы от 19.02.2013 N 406 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

29) решение Ростовской-на-Дону городской Думы от 14.10.2013 N 528 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

30) решение Ростовской-на-Дону городской Думы от 15. 04.2014 N 621 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

04.2014 N 621 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

31) решение Ростовской-на-Дону городской Думы от 17.06.2014 N 644 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

32) решение Ростовской-на-Дону городской Думы от 29.08.2014 N 684 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

33) решение Ростовской-на-Дону городской Думы от 25.11.2014 N 748 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

34) решение Ростовской-на-Дону городской Думы от 27.11.2014 N 750 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

35) решение Ростовской-на-Дону городской Думы от 24. 02.2015 N 810 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

02.2015 N 810 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

36) решение Ростовской-на-Дону городской Думы от 21.04.2015 N 847 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении Положения о земельном налоге на территории города Ростова-на-Дону»;

37) решение Ростовской-на-Дону городской Думы от 24.11.2015 N 44 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

38) решение Ростовской-на-Дону городской Думы от 22.12.2015 N 72 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

39) решение Ростовской-на-Дону городской Думы от 24.11.2016 N 247 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

40) решение Ростовской-на-Дону городской Думы от 14. 02.2017 N 295 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону».

02.2017 N 295 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону».

3. Настоящее решение вступает в силу с 1 января 2019 года, но не ранее чем по истечении одного месяца со дня его официального опубликования.

4. Контроль за исполнением настоящего решения возложить на постоянную комиссию по бюджету города, местным налогам и сборам, муниципальной собственности (И.В. Климов).

Председатель городской Думы —

глава города Ростова-на-Дону

З.В. Неярохина

30 октября 2018 г.

Приложение

к решению Ростовской-на-Дону

городской Думы «Об утверждении

Положения о земельном налоге

на территории города Ростова-на-Дону»

Положение

о земельном налоге на территории города Ростова-на-Дону

С изменениями и дополнениями от:

Раздел 1 изменен с 1 января 2021 г. — Решение Ростовской-на-Дону городской Думы от 17 декабря 2019 г. N 787

N 787

1. Общие положения

Положение о земельном налоге на территории города Ростова-на-Дону (далее — Положение) в порядке и пределах, предусмотренных главой 31 Налогового кодекса Российской Федерации, определяет налоговые ставки, порядок уплаты земельного налога, налоговые льготы, основания и порядок их применения.

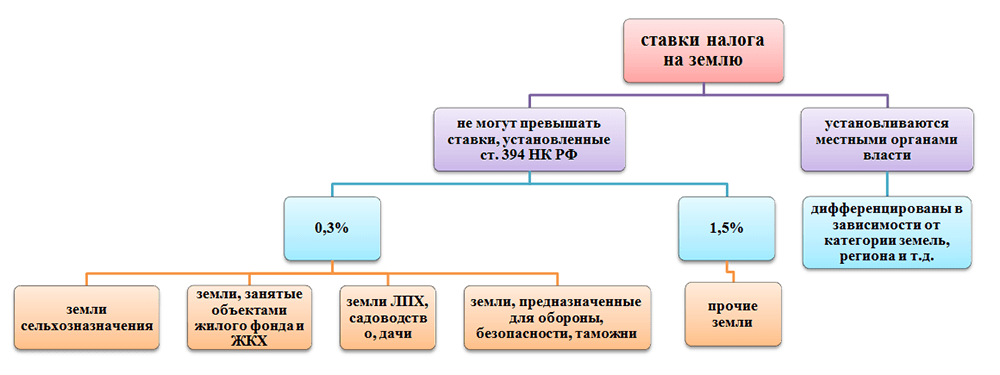

2. Налоговые ставки

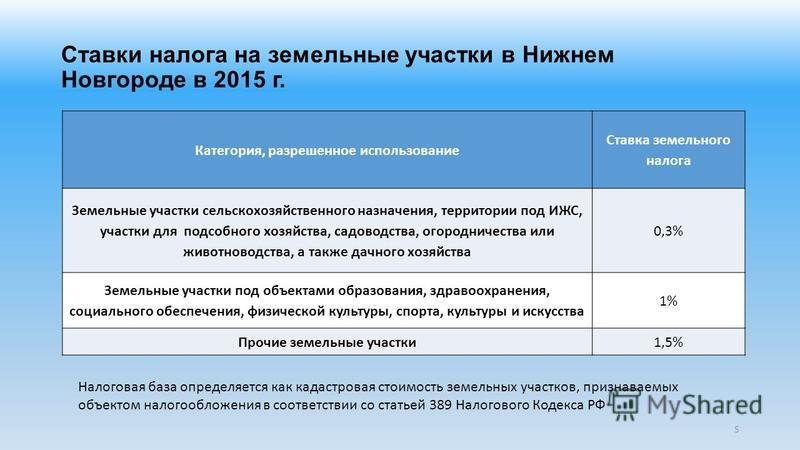

1. Установить налоговые ставки в соответствии со статьей 394 Налогового кодекса Российской Федерации, за исключением земельных участков, указанных в пунктах 2, 3 настоящего раздела.

2. Установить налоговые ставки по земельному налогу исходя из кадастровой стоимости объекта налогообложения в следующих размерах:

1) 0,25 процента в отношении земельных участков предприятий транспорта общего пользования, осуществляющих перевозку пассажиров на регулярных маршрутах города Ростова-на-Дону;

2) 0,3 процента в отношении земельных участков под конноспортивными объектами (центрами, клубами, манежами, ипподромами), используемыми в целях селекции и испытания племенных лошадей;

Подпункт 3 изменен с 1 января 2022 г. — Решение Ростовской-на-Дону городской Думы от 19 октября 2021 г. N 176

— Решение Ростовской-на-Дону городской Думы от 19 октября 2021 г. N 176

3) 0,6 процента в отношении земельных участков площадью 15000 кв. метров и более, используемых для размещения и эксплуатации теннисных стадионов, соответствующих требованиям проведения спортивных соревнований, включенных в программу чемпионата России и (или) международных соревнований по большому теннису; земельных участков предприятий и организаций площадью 5000 кв. метров и более, используемых под Дворцы культуры в целях организации детского творчества, культурно-просветительской, досугово-массовой и прочей деятельности в области культуры;

4) 0,9 процента в отношении земельных участков площадью 10000 кв. метров и более хлебопекарных предприятий, осуществляющих выпуск хлебобулочных изделий не менее 50 процентов в структуре выручки за предшествующий календарный год;

5) утратил силу с 1 января 2022 г. — Решение Ростовской-на-Дону городской Думы от 19 октября 2021 г. N 176

3. Освобождаются от уплаты земельного налога:

1) земельные участки общего пользования: площади; улицы; проезды; автомобильные дороги; набережные; скверы; бульвары; обособленные водные объекты, не используемые в коммерческих целях; пляжи; зеленые насаждения; детские игровые площадки; площадки для занятий физкультурой и спортом и другие места общего пользования; при условии целевого использования земель;

2) земельные участки кладбищ при условии целевого использования земель;

3) земельные участки футбольно-спортивных комплексов (стадионов) чистой вместимостью 40000 и более зрительских мест, предназначенные для проведения официальных матчей чемпионата мира по футболу 2018 года;

Пункт 3 дополнен подпунктом 4 с 25 августа 2021 г. — Решение Ростовской-на-Дону городской Думы от 17 августа 2021 г. N 146

— Решение Ростовской-на-Дону городской Думы от 17 августа 2021 г. N 146

Изменения распространяются на правоотношения, возникшие с 1 января 2018 г.

4) земельные участки, принадлежащие религиозным организациям на праве собственности.

4. За земли, используемые для проектирования и строительства объектов, применяется ставка по соответствующему виду использования земельного участка; порядок применения данной нормы в отношении земельных участков на условиях осуществления на них жилищного строительства указан в пунктах 15, 16 статьи 396 Налогового кодекса Российской Федерации.

3. Порядок и сроки уплаты налога и авансовых платежей по налогу

Утратил силу с 1 января 2021 г. — Решение Ростовской-на-Дону городской Думы от 17 декабря 2019 г. N 787

4. Налоговые льготы

1. От уплаты земельного налога освобождаются:

1) граждане Российской Федерации, имеющие трех и более несовершеннолетних детей и совместно проживающие с ними, получившие в собственность бесплатно для индивидуального жилищного строительства или ведения личного подсобного хозяйства земельные участки в порядке и на условиях, определенных статьями 8(2), 8(3) Областного закона Ростовской области от 22. 07.2003 N 19-ЗС «О регулировании земельных отношений в Ростовской области», — в отношении этих участков;

07.2003 N 19-ЗС «О регулировании земельных отношений в Ростовской области», — в отношении этих участков;

Подпункт 2 изменен с 1 февраля 2020 г. — Решение Ростовской-на-Дону городской Думы от 17 декабря 2019 г. N 787

2) физические лица, относящиеся к категориям налогоплательщиков, перечисленным в пункте 5 статьи 391 Налогового кодекса Российской Федерации, а также: вдовы (не вступившие в повторный брак) инвалидов и участников Великой Отечественной войны, ветеранов боевых действий; Герои Социалистического Труда; кавалеры орденов Трудовой Славы и «За службу Родине в Вооруженных Силах СССР» — за земельные участки, не используемые для ведения предпринимательской деятельности и относящиеся к следующим видам разрешенного использования: предназначенные для размещения домов индивидуальной жилой застройки; предназначенные для размещения гаражей и автостоянок; находящиеся в составе садоводческих или огороднических некоммерческих товариществ.

2. От уплаты 50 процентов земельного налога освобождаются:

Подпункт 1 изменен с 1 февраля 2020 г. — Решение Ростовской-на-Дону городской Думы от 17 декабря 2019 г. N 787

— Решение Ростовской-на-Дону городской Думы от 17 декабря 2019 г. N 787

1) лица, признанные малоимущими гражданами, — за земельные участки, не используемые для ведения предпринимательской деятельности и относящиеся к следующим видам разрешенного использования: предназначенные для размещения домов индивидуальной жилой застройки; предназначенные для размещения гаражей и автостоянок; находящиеся в составе садоводческих или огороднических некоммерческих товариществ.

Признание граждан малоимущими осуществляется органами социальной защиты населения города в порядке, утверждаемом правовым актом Администрации города Ростова-на-Дону;

Подпункт 2 изменен с 1 февраля 2020 г. — Решение Ростовской-на-Дону городской Думы от 17 декабря 2019 г. N 787

2) собственники земельных участков, которые признаны подтопляемыми подпочвенными водами в соответствии с заключением комиссии, состав и порядок работы которой определяются правовым актом Администрации города Ростова-на-Дону, — за земельные участки, не используемые для ведения предпринимательской деятельности и относящиеся к следующим видам разрешенного использования: предназначенные для размещения домов индивидуальной жилой застройки; предназначенные для размещения гаражей и автостоянок; находящиеся в составе садоводческих или огороднических некоммерческих товариществ;

3) родители, усыновители, опекуны и попечители детей-инвалидов — за земельные участки, находящиеся в собственности и не используемые для ведения предпринимательской деятельности, в отношении одного объекта налогообложения по своему выбору.

3. В отношении земельных участков (их долей), занятых жилищным фондом, физические лица, относящиеся к категориям налогоплательщиков, указанным в подпунктах 1, 2 пункта 1 настоящего раздела и подпунктах 1, 2 пункта 2 настоящего раздела освобождаются от уплаты земельного налога только за земельный участок (долю), на котором расположен объект жилищного фонда (дом, квартира), где они являются собственниками, и в котором налогоплательщики имеют регистрацию по месту жительства.

Пункт 4 изменен с 25 марта 2020 г. — Решение Ростовской-на-Дону городской Думы от 24 марта 2020 г. N 838

Изменения распространяются на правоотношения, возникшие с 1 января 2019 г.

4. Гаражные, гаражно-строительные, лодочные, садоводческие или огороднические некоммерческие товарищества, жилищные, жилищно-строительные кооперативы и товарищества собственников жилья, являющиеся налогоплательщиками земельного налога, освобождаются от уплаты налога в отношении земельных участков, используемых категориями граждан, указанными в подпункте 2 пункта 1 настоящего раздела.

5. Организации города Ростова-на-Дону, оказывающие услуги по организации питания школьников города, уплачивают земельный налог в размере 25 процентов от действующей налоговой ставки по соответствующему виду разрешенного использования земли.

6. Утратил силу с 25 января 2021 г. — Решение Ростовской-на-Дону городской Думы от 22 декабря 2020 г. N 46

Раздел 4 дополнен пунктом 7 с 30 июня 2021 г. — Решение Ростовской-на-Дону городской Думы от 22 июня 2021 г. N 121

Изменения применяются с 1 января 2022 г. в отношении налоговых периодов 2021 — 2023 гг.

7. Организации и индивидуальные предприниматели, осуществляющие временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время, уменьшают сумму налога в отношении одного земельного участка на 50 процентов от суммы средств, затраченных на оплату труда граждан данной категории.

В случае, если при применении налоговой льготы, предусмотренной настоящим пунктом, сумма налога, подлежащая уплате в бюджет, принимает отрицательное значение, сумма налога принимается равной нулю.

Не имеют право на налоговую льготу организации, организующие временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время, финансируемые в порядке, утверждаемом правовым актом Администрации города Ростова-на-Дону.

Раздел 4 дополнен пунктом 8 с 30 июня 2021 г. — Решение Ростовской-на-Дону городской Думы от 22 июня 2021 г. N 121

8. Собственники земельных участков, входящих в совокупность объектов недвижимого имущества промышленного технопарка или индустриального (промышленного) парка, в целях его комплексного развития освобождаются от уплаты 80 процентов земельного налога в течение пяти лет с даты присвоения статуса промышленного технопарка или индустриального (промышленного) парка. Льгота предоставляется однократно.

5. Порядок и основания для предоставления льготы по налогу

Пункт 1 изменен с 1 января 2023 г. — Решение Ростовской-на-Дону городской Думы от 26 апреля 2022 г. N 296

1. Налогоплательщики — физические лица, имеющие право на налоговые льготы, установленные Налоговым кодексом Российской Федерации и Положением, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

2. Документами, подтверждающими право на предоставление налоговых льгот, являются: удостоверение, подтверждающее отнесение налогоплательщика к льготным категориям в соответствии с действующим законодательством; орденская книжка; справка, подтверждающая факт установления инвалидности, заключение (справка) медико-социальной экспертизы об установлении соответствующей группы инвалидности и иные документы.

Раздел 5 дополнен пунктом 3 с 30 июня 2021 г. — Решение Ростовской-на-Дону городской Думы от 22 июня 2021 г. N 121

3. Документами, подтверждающими право предоставления налоговой льготы организациям и индивидуальным предпринимателям, осуществляющим временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время являются договор с государственным казенным учреждением Ростовской области «Центр занятости населения города Ростова-на-Дону», акт о выполнении договорных обязательств и смета затрат.

Информация о налоговой ставке | Официальный веб-сайт округа Эллис, штат Техас

Информация о налоговых ставках | Эллис Каунти, Техас Официальный сайтПерейти к основному содержанию

Загрузка

Создайте учетную запись на веб-сайте — управляйте подписками на уведомления, сохраняйте прогресс формы и многое другое.

- Вход на сайт

[{«WidgetSkinID»:10,»ComponentType»:3,»FontFamily»:»»,»FontVariant»:»»,»FontColor»:»»,»FontSize»:0.00,»FontStyle»:0,»TextAlignment «:0,»ShadowColor»:»»,»ShadowBlurRadius»:0,»ShadowOffsetX»:0,»ShadowOffsetY»:0,»Capitalization»:0,»HeaderMiscellaneousStyles1″:»»,»HeaderMiscellaneousStyles2″:»»,» HeaderMiscellaneousStyles3″:»»,»BulletStyle»:0,»BulletWidth»:2.00,»BulletColor»:»»,»LinkNormalColor»:»»,»LinkNormalUnderlined»:false,»LinkNormalMiscellaneousStyles»:»»,»LinkVisitedColor»:» «,»LinkVisitedMiscellaneousStyles»:»»,»LinkHoverColor»:»»,»LinkHoverUnderlined»:false,»LinkHoverMiscellaneousStyles»:»»,»LinkSelectedUnderlined»:false,»ForceReadOnLinkToNewLine»:false,»DisplayColumnSeparator»:false,»ColumnSeparatorWidth» :0.0000,»HoverBackgroundColor»:»»,»HoverBackgroundGradientStartingColor»:»»,»HoverBackgroundGradientEndingColor»:»»,»HoverBackgroundGradientDirection»:0,»HoverBackgroundGradientDegrees»:0.

Эффективные ставки налога на имущество в округе Саут-Кук за налоговые годы с 2005 по 2019 год

Щелкните здесь, чтобы просмотреть PDF-файл с кратким описанием выпуска .

В этом посте представлена информация об эффективных ставках налога на жилую и коммерческую недвижимость в муниципалитетах Южного округа Кук в 2005, 2008, 2011, 2014, 2017 и 2019 налоговых годах. Все эти 84 муниципалитета входят в оценочную триаду округа Южный Кук.[1] ] В отчете также сравниваются эти эффективные налоговые ставки с ставками для города Чикаго в эти выбранные годы.

Эффективные ставки налога на имущество являются мерой бремени налога на имущество для домовладельцев и предприятий. Они переводят налоговые ставки по счетам налога на имущество в «эффективные» ставки, отражающие процент от полной рыночной стоимости, причитающийся с имущества в виде налогов за данный год. В частности, умножение рыночной стоимости дома или коммерческой недвижимости на применимую эффективную налоговую ставку дает оценку налогов на недвижимость, причитающихся с этой собственности в данном налоговом году. Например, недвижимость с рыночной стоимостью 300 000 долларов США и эффективной налоговой ставкой 2 % будет иметь оценочное обязательство по налогу на имущество в размере 6 000 долларов США.

Путем стандартизации выражения бремени налога на имущество эффективные ставки налога на имущество обеспечивают метод сравнения среднего бремени налога на имущество в различных районах с течением времени. Однако это оценки, предназначенные для общего сравнения, а не для точного выражения налоговой нагрузки на конкретные объекты недвижимости.

Эффективные ставки налога на имущество следует рассматривать только как оценочные по нескольким причинам:

- В каждом муниципалитете существует несколько ставок налога на имущество, и эффективная ставка, рассчитанная в этом отчете, представляет собой репрезентативную выборку, показывающую только одну из этих налоговых ставок.

- Действующие ставки налога на недвижимость для жилой недвижимости не включают освобождение от налога на усадьбу, пенсионеров или другие льготы. (См. объяснение исключений ниже).

- При расчете эффективной налоговой ставки используется информация о среднем уровне налогообложения в данном географическом районе.

В то время как свойство, вероятно, будет близко к среднему уровню оценки, фактический уровень оценки для любого данного свойства может быть выше или ниже медианы.

В то время как свойство, вероятно, будет близко к среднему уровню оценки, фактический уровень оценки для любого данного свойства может быть выше или ниже медианы.

В то время как свойство, вероятно, будет близко к среднему уровню оценки, фактический уровень оценки для любого данного свойства может быть выше или ниже медианы.

В то время как свойство, вероятно, будет близко к среднему уровню оценки, фактический уровень оценки для любого данного свойства может быть выше или ниже медианы.Также важно понимать, что снижение эффективной налоговой ставки не обязательно приводит к уменьшению налоговых обязательств. Владелец недвижимости, чья собственность растет в цене, может столкнуться с ежегодным увеличением налога на недвижимость, несмотря на снижение эффективной налоговой ставки.

Причины изменения эффективных налоговых ставок

Изменения эффективных налоговых ставок с течением времени связаны с изменением фактических составных налоговых ставок, изменением медианных уровней налогообложения или и тем, и другим.

Например, фактическая совокупная ставка налога на имущество в Орланд-парке для налогового кода 28011 (школьный округ № 135) увеличилась с 7,629% в 2005 г. до 9,413% в 2019 г. За тот же период средний уровень налогообложения, рассчитанный Иллинойсским Департамент доходов уменьшился с 9,64% до 90,02% для жилой недвижимости, или 6,43%, и в большей степени упала для коммерческой недвижимости, снизившись с 23,41% до 20,34%, или 13,11%. [2]

[2]

Большее снижение медианного уровня оценки коммерческой недвижимости привело к увеличению расчетной эффективной ставки налога на коммерческую недвижимость с 4,88% до 5,58%, что составляет увеличение на 14,4%. В то же время меньшее снижение медианного уровня оценки жилой недвижимости дало увеличение расчетной эффективной налоговой ставки с 2,01% до 2,48% или увеличение на 23,2%, поскольку налоговое бремя переместилось с коммерческой на жилую недвижимость. В округе Кук изменения коэффициента выравнивания также могут повлиять на эффективные налоговые ставки.[3]

Основные выводы

Основные выводы этого отчета обобщены здесь для расчета эффективной налоговой ставки как для жилого, так и для коммерческого сектора в 84 муниципалитетах Южной Триады, а также в городе Чикаго.

Недостаточно продаж промышленной собственности в районе переоценки Южной триады округа Кук, чтобы Департамент доходов штата Иллинойс мог рассчитать медианные уровни оценки промышленных объектов в 2008, 2014, 2017 и 2019 налоговых годах. В результате данные являются неполными. для этого сектора, и Гражданская федерация не рассчитывала эффективные ставки налога на промышленную собственность ни для одного из лет, рассматриваемых в этом исследовании.

В результате данные являются неполными. для этого сектора, и Гражданская федерация не рассчитывала эффективные ставки налога на промышленную собственность ни для одного из лет, рассматриваемых в этом исследовании.

Эффективные ставки налога на жилье

- Деревня Форд-Хайтс сообщила о самых высоких эффективных ставках налога на жилье в 2019 годуи 2005 г. — 8,74% и 4,32% соответственно.

- В деревне Берр-Ридж были самые низкие эффективные налоговые ставки в 2019 и 2005 годах: 1,74% и 1,30% соответственно.

- Город Чикаго имел более низкие эффективные налоговые ставки в 2019 году, чем все муниципалитеты округа Саут-Кук, за исключением Берр-Ридж в 2019 году, когда его ставка составляла 1,77%, и все, кроме Хинсдейл, Кантрисайд и Берр-Ридж в 2005 году, когда его ставка составляла 1,45%.

- В 2019 году в большинстве из 85 муниципалитетов (всего 52) действующие ставки налога на жилье составляли от 2,00% до 4,00%.

- В 22 муниципалитетах действующие ставки налога на имущество составляли от 4,00% до 6,00%.

- Только четыре муниципалитета имели налоговые ставки ниже 2,00%: Вестерн-Спрингс (1,97%), Хинсдейл (1,80%), Чикаго (1,77%) и Берр-Ридж (1,74%).

- Средняя эффективная ставка налога на имущество составила 3,45%.

- В 22 муниципалитетах действующие ставки налога на имущество составляли от 4,00% до 6,00%.

- В период с 2005 по 2019 год множество муниципалитетов, или 34 из 85 рассмотренных, сообщили об увеличении от 50,0% до 70,0%.

- В девяти муниципалитетах процентное изменение увеличилось более чем на 100,0%: Саут-Чикаго-Хайтс (130,11%), Ривердейл (122,33%), Хейзел-Крест 114,62%), Феникс (114,31%), Country Club Hills (111,88%), Долтон ( 108,93%), Торнтон (107,98%), Парк-Форест (107,06%) и Форд-Хайтс (102,09%).

- Только в четырех муниципалитетах рост составил от 20,0% до 30,0%: Флоссмур (21,71%), Чикаго (21,85%), Орланд-Парк (23,22%) и Орланд-Хиллз (29,93%).

- Цицерон был единственным муниципалитетом, сообщившим о процентном увеличении ниже 20,0% до 18,43%.

- Среднее процентное увеличение эффективных ставок налога на жилье составило 59,60%.

Коммерческие эффективные налоговые ставки

- Деревня Форд-Хайтс сообщила о самых высоких эффективных ставках коммерческого налога как в 2019, так и в 2005 году: 19,19% и 11,43% соответственно.

- Город Чикаго имел самую низкую коммерческую эффективную налоговую ставку в 2005 году, 2,37%. В 2019 году в деревне Берр-Ридж был самый низкий показатель — 4,14%.

- В 2019 году 38 муниципалитетов сообщили о ставках от 4,00% до 8,00%.

- Вторая группа из 36 муниципалитетов, 42,35% от общего числа, сообщила о показателях от 8,00% до 12,00%.

- В шести юрисдикциях — Форд-Хайтс (19,19%), Ривердейл (19,18%), Парк-Форест (18,26%), Долтон (17,83%), Феникс (17,34%) и Харви (16,49%) — ставки превышали 16,0%.

- В деревне Берр-Ридж самый низкий показатель — 4,14%.

- Средняя эффективная ставка налога на коммерческую недвижимость составила 8,26%.

- В период с 2005 по 2019 год в большинстве муниципалитетов (всего 46) эффективная ставка коммерческого налога увеличилась с 30,0% до 60,0%.

- Процентное изменение превысило 90,0% в девяти юрисдикциях: Ривердейл (116,81%), Феникс (108,99%), Долтон (103,74%), Парк Форест (103,73%), Торнтон (102,82%), Хейзел Крест (102,03%), Country Club Hills (99,45%), Южная Голландия (91,79%) и Южные Чикаго-Хайтс (91,08%).

- Деревня Орланд-Парк сообщила о самом низком процентном увеличении на 14,42%.

- В этот период в Чикаго ставка налога увеличилась на 78,29%.

- Среднее процентное увеличение коммерческих эффективных налоговых ставок составило 50,88%.

Методология

Эффективные налоговые ставки, рассчитанные в этом отчете, основаны на данных Департамента доходов штата Иллинойс и клерка округа Кук. Клерки округа рассчитывают сводные ставки налога на имущество для каждого налогового кода в округе. Департамент доходов штата Иллинойс рассчитывает коэффициент выравнивания для каждого округа, а также средний уровень оценки.

Коэффициент выравнивания — это множитель, который применяется ко всем оценочным значениям в округе, чтобы гарантировать, что общая уравненная оценочная стоимость округа равна 33⅓% от справедливой рыночной стоимости. [4] Применение множителя известно как выравнивание между округами. Все округа, включая Кук, должны пройти выравнивание, чтобы общая стоимость недвижимого имущества составляла 33⅓% от рыночной стоимости.[5]

[4] Применение множителя известно как выравнивание между округами. Все округа, включая Кук, должны пройти выравнивание, чтобы общая стоимость недвижимого имущества составляла 33⅓% от рыночной стоимости.[5]

Департамент доходов собирает данные о продажах недвижимости и рассчитывает отношение оценочной стоимости к стоимости продаж. Вычисляется медианное соотношение оценка/продажи, а также скорректированное медианное соотношение, если окружной оценщик представляет дополнительные данные после того, как были собраны первоначальные данные. Это срединное соотношение обычно называют «медианным уровнем оценки».

Для каждого округа, кроме Кука, средний уровень оценки относится ко всем типам собственности. Для округа Кук, который классифицирует недвижимость по типу для целей налогообложения недвижимости, для разных классов собственности рассчитываются отдельные медианы. Постановление о классификации недвижимости округа Кук требует, чтобы жилая недвижимость (класс 2) оценивалась по ставке 10%, а коммерческая (класс 5a) и промышленная (класс 5b) недвижимость — по 25% рыночной стоимости, начиная с 2009 налогового года. .[6] Одним из результатов этого изменения было приближение уровней оценки постановления к медианным уровням оценки, рассчитанным в исследованиях отношения оценки/продаж, проведенных Департаментом доходов штата Иллинойс. В прошлом средние уровни оценки значительно отличались от уровней постановлений из-за занижения оценок, включая снижение со стороны оценщика и Наблюдательного совета.

.[6] Одним из результатов этого изменения было приближение уровней оценки постановления к медианным уровням оценки, рассчитанным в исследованиях отношения оценки/продаж, проведенных Департаментом доходов штата Иллинойс. В прошлом средние уровни оценки значительно отличались от уровней постановлений из-за занижения оценок, включая снижение со стороны оценщика и Наблюдательного совета.

Особое внимание следует обратить на то, что исследования коэффициентов, проведенные Департаментом доходов, указывают на высокий коэффициент дисперсии для коммерческих и промышленных оценок, а это означает, что внутри каждого из этих классов могут быть большие отклонения от расчетного медианного значения для отдельных объектов недвижимости, о продаже которых сообщается. цены были включены в исследование.

Чтобы рассчитать эффективные налоговые ставки, средний уровень оценки умножается на коэффициент выравнивания, чтобы приблизительно определить процент от общей стоимости имущества, облагаемого налогом. Затем этот процент умножается на фактическую составную налоговую ставку для получения эффективной налоговой ставки. Скорректированный средний уровень оценки используется, когда он доступен в данных Департамента доходов. Медианный уровень оценки для наиболее конкретной географической области также используется, когда он доступен. Поэтому используются медианные уровни оценки по городу, если они недоступны, и в этом случае используется медианный уровень оценки для всей триады переоценки.

Затем этот процент умножается на фактическую составную налоговую ставку для получения эффективной налоговой ставки. Скорректированный средний уровень оценки используется, когда он доступен в данных Департамента доходов. Медианный уровень оценки для наиболее конкретной географической области также используется, когда он доступен. Поэтому используются медианные уровни оценки по городу, если они недоступны, и в этом случае используется медианный уровень оценки для всей триады переоценки.

Недостаточно продаж промышленной собственности в районе переоценки Южной триады округа Кук, чтобы Департамент доходов штата Иллинойс мог рассчитать медианные уровни оценки промышленных объектов в 2008, 2014, 2017 и 2019 налоговых годах. В результате данные являются неполными. для этого сектора, и Гражданская федерация не рассчитывала эффективные ставки налога на промышленную собственность ни для одного года, рассматриваемого в этом исследовании.

В этом исследовании представлены эффективные налоговые ставки для отдельных налоговых кодексов[7] в 85 муниципалитетах в триаде оценки округа Саут-Кук за 2005, 2008, 2011, 2014, 2017 и 2019 налоговые годы. . Эти муниципалитеты перечислены в таблице ниже. За исключением 2019 года, каждый из этих налоговых лет является годом переоценки собственности в южной триаде Кука. 2019 налоговый год включен в данное исследование, поскольку это последний год, для которого доступна полная информация для расчета эффективных налоговых ставок.

. Эти муниципалитеты перечислены в таблице ниже. За исключением 2019 года, каждый из этих налоговых лет является годом переоценки собственности в южной триаде Кука. 2019 налоговый год включен в данное исследование, поскольку это последний год, для которого доступна полная информация для расчета эффективных налоговых ставок.

Влияние льгот на действующие ставки налога на жилую недвижимость

Освобождение от налога на имущество, доступное правомочным домовладельцам, снижает налогооблагаемую стоимость их имущества. Освобождения снижают предполагаемую эффективную налоговую ставку приусадебного имущества на различные суммы в зависимости от рыночной стоимости и стоимости освобождения. Например, 2019 г.Эффективная налоговая ставка для жилой недвижимости в Орланд Парке, на которую не распространяется освобождение, составляет 2,48% от полной рыночной стоимости. В приведенных ниже примерах показано, как эта ставка будет отличаться для отдельных домовладений, имеющих право на освобождение, в зависимости от их рыночной стоимости в 2019 году и стоимости освобождения. [1] Тем не менее, Гражданская федерация не может включать освобождение от приусадебных участков в свои расчеты эффективных налоговых ставок, потому что наш расчет эффективных ставок не оценивает отдельные объекты недвижимости, а вместо этого использует совокупные оценки.

[1] Тем не менее, Гражданская федерация не может включать освобождение от приусадебных участков в свои расчеты эффективных налоговых ставок, потому что наш расчет эффективных ставок не оценивает отдельные объекты недвижимости, а вместо этого использует совокупные оценки.

В других исследованиях эффективных налоговых ставок, например, периодически проводимых Федерацией налогоплательщиков штата Иллинойс, для расчета эффективных налоговых ставок для различных муниципалитетов используется гипотетическая стоимость домов, и поэтому они могут включать в свой анализ освобождение от уплаты налогов[2]. ]

Ниже приведены несколько примеров эффективных налоговых ставок после учета освобождений.

- Дом в Орланд Парке стоимостью 300 000 долларов США, получающий максимальную сумму в размере 10 000 долларов США Освобождение домовладельца: Эффективная налоговая ставка 2,16%.

- Дом в Орланд-Парке стоимостью 300 000 долларов США, получивший освобождение от налога для пожилых людей (8 000 долларов США) и максимальное освобождение для домовладельца на сумму 10 000 долларов США: эффективная налоговая ставка 1,91%.

- Дом в Орланд-Парке стоимостью 400 000 долларов США, получающий освобождение от налога на пенсионеров (8 000 долларов США) и максимальное освобождение домовладельца на сумму 10 000 долларов США: эффективная налоговая ставка 2,12%.

- Дом в Орланд-Парке стоимостью 200 000 долларов США, получивший освобождение от уплаты налога на пенсионеров (8 000 долларов США) и максимальное освобождение домовладельца на сумму 10 000 долларов США: эффективная налоговая ставка 1,77%.

Эффективные налоговые ставки для жилых помещений: с 2005 по 2019 год

На следующих диаграммах показаны эффективные ставки налога на жилье в триаде оценки округа Саут-Кук для муниципалитетов и Чикаго в период с 2005 по 2019 налоговый год. Полную информацию по всем муниципалитетам за все оцениваемые налоговые годы можно найти в Приложениях 1 и 2.

Первая диаграмма представляет собой гистограмму, показывающую распределение эффективных ставок налога на жилье в 2019 году. Каждая полоса показывает, сколько муниципалитетов попадает в определенный диапазон эффективных налоговых ставок. Здесь используется гистограмма, потому что она помогает визуально понять, насколько распространены различные уровни эффективных налоговых ставок на юге округа Кук. Например, на приведенном ниже графике легко увидеть, что наиболее распространенный диапазон эффективных налоговых ставок составляет от 2,8% до 3,5%, где сгруппированы 28 муниципалитетов. Также легко определить выбросы. Только в одном муниципалитете, Форд-Хайтс, уровень выше 8,00%, на уровне 8,74%, а в шести — ниже 2,1%, включая четыре самых низких уровня ниже 2,0%: Вестерн-Спрингс (1,9%).7%), Хинсдейл (1,80%), Чикаго (1,77%) и Берр-Ридж (1,74%). Пятьдесят три муниципалитета, или 62,3% из 85 муниципалитетов, имели ставки от 2,1% до 4,2%. Еще 10 муниципалитетов, 22,3% от общего числа, имели ставки от 4,2% до 6,3%. Средняя эффективная ставка налога на имущество составила 3,45%.

Здесь используется гистограмма, потому что она помогает визуально понять, насколько распространены различные уровни эффективных налоговых ставок на юге округа Кук. Например, на приведенном ниже графике легко увидеть, что наиболее распространенный диапазон эффективных налоговых ставок составляет от 2,8% до 3,5%, где сгруппированы 28 муниципалитетов. Также легко определить выбросы. Только в одном муниципалитете, Форд-Хайтс, уровень выше 8,00%, на уровне 8,74%, а в шести — ниже 2,1%, включая четыре самых низких уровня ниже 2,0%: Вестерн-Спрингс (1,9%).7%), Хинсдейл (1,80%), Чикаго (1,77%) и Берр-Ридж (1,74%). Пятьдесят три муниципалитета, или 62,3% из 85 муниципалитетов, имели ставки от 2,1% до 4,2%. Еще 10 муниципалитетов, 22,3% от общего числа, имели ставки от 4,2% до 6,3%. Средняя эффективная ставка налога на имущество составила 3,45%.

Гистограммы в этом отчете показаны без пробелов между столбцами, чтобы отличать их от гистограмм.

На второй гистограмме показано распределение Процентное увеличение эффективных ставок налога на жилье в период с 2005 налогового года по 2019 налоговый год. Процентное изменение превысило 100,0% в девяти юрисдикциях: Саут-Чикаго-Хайтс (130,1%), Ривердейл (122,3%), Хейзел Крест 114,6%), Феникс (114,3%), Country Club Hills (111,9%), Dolton (108,9%), Thornton (108,0%), Park Forest (107,1%) и Ford Heights (102,1%).

Процентное изменение превысило 100,0% в девяти юрисдикциях: Саут-Чикаго-Хайтс (130,1%), Ривердейл (122,3%), Хейзел Крест 114,6%), Феникс (114,3%), Country Club Hills (111,9%), Dolton (108,9%), Thornton (108,0%), Park Forest (107,1%) и Ford Heights (102,1%).

Крупнейшая группа муниципалитетов, или 22 из общего числа, сообщила об увеличении от 49,2% до 61,5% по сравнению с 2005-2019 гг.период.

Только в четырех муниципалитетах рост составил менее 25,0%: Орланд-Парк (23,2%), Чикаго (21,9%), Флосмур (21,7%) и Цицерон (18,3%). Среднее процентное увеличение составило 59,6%.

Самые высокие и самые низкие действующие ставки налога на жилье в 2005 и 2019 годах

Десять муниципалитетов с самыми высокими эффективными ставками налога на жилье в 2005 и 2019 годах показаны на гистограммах ниже. Ford Heights сообщил о самых высоких эффективных налоговых ставках как в 2005, так и в 2019 году., на 4,32% и 8,74% соответственно. В список 10 лучших за оба года вошли девять сообществ: Форд-Хайтс, Парк-Форест, Харви, Ривердейл, Долтон, Феникс, Калумет-Сити, Кантри-Клаб-Хиллз и Южная Голландия.

В деревне Берр-Ридж были самые низкие эффективные ставки налога на жилье из 85 проанализированных муниципалитетов как в 2005 г. (1,30%), так и в 2019 г. (1,74%). В тех же десяти муниципалитетах были самые низкие эффективные ставки налога на жилье как в 2005, так и в 2019 году..

Эффективные коммерческие налоговые ставки: с 2005 по 2019 г. все оцененные налоговые годы можно найти в Приложениях 3 и 4.

Первая диаграмма представляет собой гистограмму, показывающую распределение эффективных коммерческих налоговых ставок за 2019 год. Каждая полоса показывает, сколько муниципалитетов попадает в определенный диапазон эффективных налоговых ставок. Здесь используется гистограмма, потому что она помогает визуально понять, насколько распространены различные уровни эффективных налоговых ставок на юге округа Кук. Например, наиболее распространенный диапазон эффективных налоговых ставок, как легко увидеть на графике ниже, составляет диапазон от 6,4% до 8,0%, где сгруппирован 21 муниципалитет. Также легко определить выбросы. Например, в четырех муниципалитетах эффективная ставка налога превышала 17,6%: Долтон (17,8%), Парк-Форест (18,3%), Ривердейл (19%).0,2%) и деревня Форд-Хайтс (19,2%). Деревня Берр-Ридж была одним из пяти муниципалитетов с самыми низкими показателями — 4,14%.

Также легко определить выбросы. Например, в четырех муниципалитетах эффективная ставка налога превышала 17,6%: Долтон (17,8%), Парк-Форест (18,3%), Ривердейл (19%).0,2%) и деревня Форд-Хайтс (19,2%). Деревня Берр-Ридж была одним из пяти муниципалитетов с самыми низкими показателями — 4,14%.

Тридцать восемь муниципалитетов, или 44,7% из 85 муниципалитетов, сообщили об эффективных ставках коммерческого налога от 6,4% до 9,6%.

Средняя эффективная ставка налога на коммерческую недвижимость составила 8,3%.

На второй гистограмме показано распределение процентного увеличения коммерческих эффективных налоговых ставок между 2005 и 2019 налоговыми годами.

Подавляющее большинство муниципалитетов — всего 67 — столкнулись с повышением процентной ставки коммерческого эффективного налога ниже 70%. Процентное изменение в семи самых высоких юрисдикциях превысило 100% для Ривердейла (116,8%), Феникса (109,0%), Долтона (103,7%, Парк-Форест (103,7%), Торнтона (102,8%), Хейзел Крест (102,0%). увеличение в Country Club Hills составило 99,4% Виллидж Орланд-Парк сообщил о самом низком процентном увеличении, на 14,4% Город Чикаго имел повышение налоговой ставки на 78,3% в этот период.

увеличение в Country Club Hills составило 99,4% Виллидж Орланд-Парк сообщил о самом низком процентном увеличении, на 14,4% Город Чикаго имел повышение налоговой ставки на 78,3% в этот период.

Среднее повышение коммерческой эффективной налоговой ставки в 2005-2019 гг. составило 50,9%.

Самые высокие и самые низкие ставки коммерческого налога в 2019 году по сравнению с 2005 годом

Десять муниципалитетов с самыми высокими коммерческими эффективными ставками налога в 2005 и 2019 годах показаны на гистограмме ниже. Ford Heights сообщил о самых высоких эффективных налоговых ставках как в 2019, так и в 2005 году: 19,19% и 11,43% соответственно.

Десять муниципалитетов с самыми низкими эффективными ставками коммерческого налога в 2005 и 2019 годахпоказаны ниже. В 2005 г. в городе Чикаго была самая низкая коммерческая эффективная налоговая ставка — 2,37%. В 2019 году деревня Берр-Ридж заявила о самом низком уровне — 4,14%.

Щелкните любое из следующих приложений, чтобы открыть его в новом окне.

1 9

Приложение

[1] Государственный закон 100-0401, вступивший в силу 25 августа 2017 г., увеличил освобождение домовладельцев в округе Кук до 10 000 долларов США с 7 000 долларов США и освобождение пенсионеров до 8 000 долларов США с 5 000 долларов США, начиная с 2017 налогового года, в отношении налогов, подлежащих уплате в 2018 году. Во всех других округах освобождение от налога для пенсионеров составляет 5000 долларов, а освобождение для домовладельцев — 6000 долларов.

[2] См. Налоговые факты Федерации налогоплательщиков штата Иллинойс, март 2018 г., «Эффективные ставки налога на имущество для 89 муниципалитетов штата Иллинойс», доступно по ссылке: https://www. illinoistax.org/wp-content/uploads/2018/05/ 16_March3018TaxFactsnew.pdf

illinoistax.org/wp-content/uploads/2018/05/ 16_March3018TaxFactsnew.pdf

[3] Округ Кук разделен на три округа (или «триады») для целей оценки собственности: город Чикаго, северные/северо-западные пригороды и южные/юго-западные пригороды. См. в Приложении карту округов округа Кук, где проводится повторная оценка.

[4] См. Коэффициенты уровня оценки Департамента доходов штата Иллинойс, доступные по адресу https://www2.illinois.gov/rev/research/taxstats/PropertyTaxStatistics/Pages/default.aspx.

[5] Коэффициенты выравнивания округов воротника, как правило, существенно не меняются из года в год, поскольку они не устанавливают разные уровни налогообложения имущества для разных видов имущества. Округ Кук — единственный округ в Иллинойсе, который использует дифференциальную оценку, также известную как классификация.

[6] Уравнивание необходимо для справедливого исполнения некоторых государственных законов, в том числе связанных с образованием, транспортом и другими грантами.