Какие дачные постройки в 2022 году будут облагаться налогом

Какие дачные постройки в 2022 году будут облагаться налогомИсточник: Юридические тонкости

Владельцы садовых участков наверняка уже вовсю готовятся к новому сезону. Не будем отступать от общих тенденций и в рамках подготовительных мероприятий разберем, какие дачные постройки будут облагаться налогом в 2022 году.

Начнем с главного — дома. На садовом участке сейчас допускается возводить как жилые дома (с возможностью зарегистрироваться в них по месту жительства), так и садовые дома для временного проживания (ст. 3 Закона № 217-ФЗ).

Дом, который отвечает признакам капитального строения, признается недвижимым имуществом — а значит, облагается налогом на имущество физлиц (ст. 401 НК РФ). В числе таких признаков Росреестр называет:

— прочную связь с землей (т. е. наличие фундамента, заглубленного в землю),

— и отсутствие технической возможности разобрать конструкцию строения, перенести ее и собрать в другом месте без причинения существенного ущерба его назначению (ст. 1 ГрК РФ, Письмо Росреестра от 13.04.2020 № 3215-АБ/20).

1 ГрК РФ, Письмо Росреестра от 13.04.2020 № 3215-АБ/20).

Такой дом поставят на кадастровый учет и зарегистрируют право собственности на него в ЕГРН, после чего ФНС начнет выставлять собственнику ежегодный налог на имущество.

Как поясняет сама ФНС, налог начисляется на основании информации, предоставленной органами Росреестра (Письмо от 18.01.2022 № СД-4-21/454@) — поэтому до того, как собственник зарегистрирует свое право на дом в ЕГРН, ни о каком налоге речи быть не может.

А регистрация пока остается процедурой исключительно заявительного характера, поэтому формально даже суд не может обязать собственника зарегистрировать свою недвижимость, чтобы на нее начислялся налог.

Хотя не исключено, что если собственник будет злоупотреблять своим правом и уклоняться от регистрации своих построек в Росреестре, органы ФНС могут провести проверку и привлечь собственника к ответственности за то, что он не сообщил о принадлежащих ему объектах недвижимости.

О такой обязанности ФНС как раз недавно напоминала налогоплательщикам (ст. 23 НК РФ, Письмо ФНС от 18.02.2022 № БС-3-21/1483@).

23 НК РФ, Письмо ФНС от 18.02.2022 № БС-3-21/1483@).

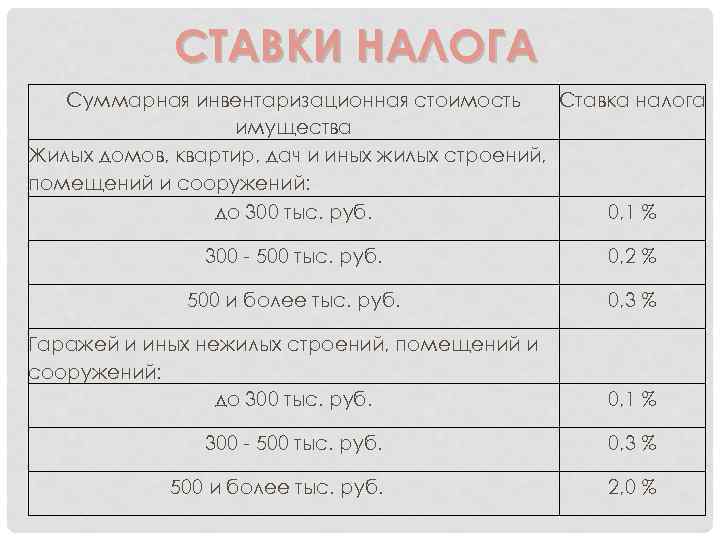

Дом на садовом участке облагается налогом по ставке 0,1% от кадастровой стоимости (ст. 406 НК РФ). Причем при его расчете полагается налоговый вычет на 50 кв. м общей площади (они освобождены от налога).

Как указано в НК РФ, в целях налогообложения все дома, расположенные на садовых участках, относятся к жилым домам — т. е. налог начисляется одинаково, как на жилой дом, так и на садовый (ст. 401, 403 НК РФ).

Если к дому пристроен гараж, он признается самостоятельным объектом налогообложения, поскольку:

— во-первых, является отдельным, нежилым помещением в доме,

— а, во-вторых, имеет свое особое назначение для использования (хранение транспортных средств).

Такой логики придерживается Росреестр в своих разъяснениях (Письмо от 13.04. 2020 № 3215-АБ/20).

Поэтому за гараж, который является капитальным пристроем к дому, собственнику придется платить ежегодный налог по ставке 0,1% от его кадастровой стоимости.

Так же, как и за отдельно расположенный гараж, если он стоит на фундаменте, прочно связанном с землей, и имеет целостную конструкцию.

Баня, сарай и другие хозяйственные постройки также могут облагаться налогом на имущество, если соответствуют всем признакам недвижимости (возведены на капитальном фундаменте, подключены к инженерным сетям и не имеют сборно-разборной конструкции), а, самое главное, — поставлены на кадастровый учет в Росреестре.

Налоговая ставка составляет 0,1% кадастровой стоимости, если площадь постройки не превышает 50 кв. м, а если превышает, налог будет начисляться в повышенном размере — 0,5% кадастровой стоимости (ст. 406 НК РФ).

При этом собственник садового участка освобождается от уплаты налога на одну хозпостройку площадью не более 50 кв. м. (ст. 407 НК РФ).

Но если у него две таких постройки или более (например, сарай и баня), льгота предоставляется только на одну из них (по его выбору), за остальные придется платить налог.

Гараж при этом не учитывается: закон не включает его в число хозпостроек, а рассматривает как отдельный объект налогообложения (ст. 401 НК РФ).

401 НК РФ).

Как платить налоги на дачу или на загородный дом

Важнейшая обязанность человека перед государством – своевременное и полное внесение в бюджет налоговых платежей. Налоговые выплаты во всём мире считаются краеугольным камнем демократического общества. Однако россияне ещё не привыкли безоговорочно доверять власти и расставаться с деньгами, особенно в тех случаях, когда налоговое бремя по какой-то причине возрастает.

Впрочем, радости по поводу платежей в госбюджет не испытывают ни в одной стране мира, зато везде ценится знание нюансов налогового законодательства, позволяющее на законных основаниях сократить причитающиеся выплаты. Итак, рассмотрим, как можно минимизировать налоги на дачный участок или иное загородное жильё.

Налоги на частный дом: за что государство берёт деньги

Если в собственности имеется недвижимость за городом, это означает, что в списке обязательных платежей присутствует два налога:

- на загородный дом, т.

е. на недвижимое имущество физического лица;

е. на недвижимое имущество физического лица; - на участок земли, на котором этот дом построен.

е. на недвижимое имущество физического лица;

е. на недвижимое имущество физического лица;Какую сумму нужно платить за землю

Сумму земельного налога на участок, используемый для ИЖС, садоводства или в качестве личного подсобного хозяйства, рассчитывают, взяв за основу его кадастровую стоимость. В некоторых регионах налоги, которыми облагаются садовые участки и земля для ИЖС, различаются по процентной ставке, в других – дачники и сельские жители платят за участки одинаковые суммы. Федеральное законодательство разрешает региональным властям самостоятельно определять, сколько граждане должны платить за землю, если начисляемые суммы не превышают установленную ставку.

Внимание! В Федеральном налоговом кодексе зафиксирована предельная ставка налога на землю, который не должен превышать 0,3% от кадастровой оценки участка.

Если Вам неизвестна кадастровая стоимость участка, лучший способ выяснить это – зайти на официальный сайт Росреестра или посетить его местное отделение. Эту информацию госслужащие обязаны предоставить бесплатно. Сумму налога не придётся рассчитывать вручную, так как можно воспользоваться специальным калькулятором на сайте налоговой службы.

Эту информацию госслужащие обязаны предоставить бесплатно. Сумму налога не придётся рассчитывать вручную, так как можно воспользоваться специальным калькулятором на сайте налоговой службы.

Налог на постройки на участке

Важный нюанс налогообложения заключается в том, что при вычислении размера налога принимаются во внимание все капитальные постройки на участке, а не только жилой дом. Этот момент не всегда понимают хозяева. Тех, кто хочет ознакомиться с текстом закона, отсылаем к пункту 1 статьи 401 Налогового кодекса.

К сожалению, дачники часто совершают две противоположные ошибки при вычислении суммы налога:

- не принимают во внимание другие капитальные строения;

- при вычислении площади недвижимости включают в итоговый результат площадь временных строений без фундамента.

В первом случае сумма налога оказывается меньше, чем следует, и это опасно накоплением налоговых недоимок и, как следствие – штрафом. Во втором случае собственник переплачивает, ежегодно теряя определённую денежную сумму, вернуть которую будет крайне затруднительно.

Лазейка в законодательстве

Некоторые собственники могут легально уменьшить сумму налога, уплачиваемого с загородной недвижимости, в том случае, если постройки не зарегистрированы в ЕГРН. Налоговое законодательство не предусматривает никакого наказания для собственников, не регистрирующих капитальную постройку. Де юре, её на участке попросту не существует, поэтому платить налог за неё не нужно.

Более того, налоговая служба не правомочна самостоятельно зарегистрировать постройки в ЕГРН – это может сделать только собственник участка. Единственное, на что налоговики имеют право – порекомендовать собственнику регистрацию построек и последующую уплату причитающегося налога. Однако рекомендация ни к чему не обязывает, поэтому собственник волен проигнорировать её и не платить за строения. Если Вам пришло налоговое уведомление или требование уплатить за незарегистрированные объекты, нужно обратиться в суд, который отменит незаконное требование.

Размер налога на жилой дом

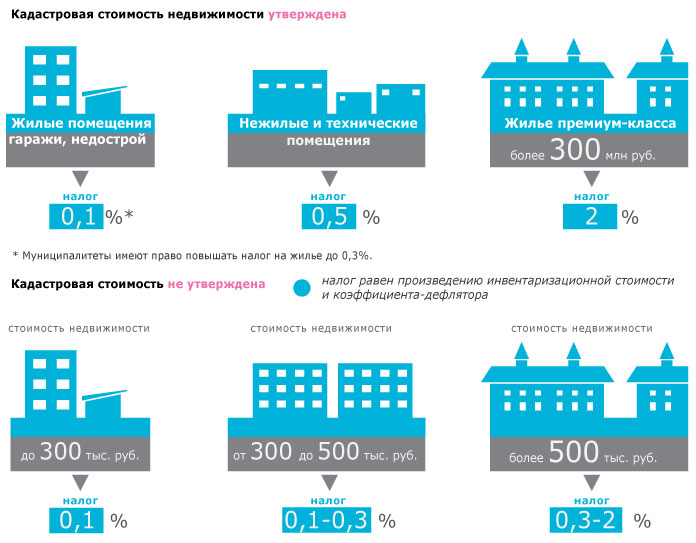

Базовая ставка налога на недвижимое имущество составляет 0,1% от стоимости дома, указанной в кадастре. Однако по закону 50 м² дома не подлежат налогообложению. Если площадь дачного домика равна или меньше 50 м², то платить вообще ничего не нужно. В том случае, когда площадь дома превышает 50 м², то из кадастровой стоимости следует вычесть стоимость этой необлагаемой части.

Однако по закону 50 м² дома не подлежат налогообложению. Если площадь дачного домика равна или меньше 50 м², то платить вообще ничего не нужно. В том случае, когда площадь дома превышает 50 м², то из кадастровой стоимости следует вычесть стоимость этой необлагаемой части.

Внимание! Налогом на недвижимость облагается не только жилой дом, но и другие постройки, которые возведены на фундаменте, т.е. капитальные строения.

Чтобы рассчитать сумму, причитающуюся государству с Вашего дома, нужно выполнять такие вычисления.

1. Вычислите суммарную площадь всех капитальных построек, зарегистрированных на Вашем участке, сложив площадь дома и площади всех капитальных построек.

2. Разделите кадастровую стоимость на суммарную площадь – у Вас получится стоимость 1 м² строений.

3. Вычтите из суммарной площади строений 50 м², чтобы узнать размер налогооблагаемой площади.

4. Умножьте налогооблагаемую площадь строений на стоимость 1 м², которую Вы рассчитали в пункте 2.

5. Получившуюся сумму умножьте на 0,001, т.е. найдите 0,1% от стоимости налогооблагаемой площади.

Будет ли наказан собственник, не построивший на участке дом или не зарегистрировавший новостройку

Закон не предусматривает специального штрафа для собственников земли под ИЖС, которые не воспользовались участком для строительства. Ни одно ведомство не может наложить за это прямой штраф. Однако налоговое законодательство делает невыгодным владение землёй без её использования. Так, если вы получили или купили землю под ИЖС, но за десять лет ничего не смогли построить, с одиннадцатого года придётся платить земельный налог в двойном размере. Повышающий коэффициент будет отменён после постройки и официальной регистрации жилого дома.

В течение довольно длительного времени некоторым хозяевам удавалось избегать уплаты налога на дом, не регистрируя недвижимость в течение нескольких лет после постройки. Однако в настоящее время налоговая служба использует по отношению к таким собственникам повышенный вариант дачного налога.

Увеличивается ли размер налога на дачу из-за появления пристройки

Сумма налога на дом зависит от кадастровой стоимости строения, поэтому напрямую увеличение площади на неё не влияет. Однако собственник обязан согласовывать перепланировку и возведение пристройки по строительному законодательству, а после окончания работ регистрировать изменения в ЕГРН. Если в результате перепланировки площадь строений на участке увеличится и превысит 50 м², уплаты налога не избежать. В то же время пристройка временной деревянной веранды без фундамента никак не повлияет на налогооблагаемую площадь дома.

Налоговые льготы для дачников и владельцев загородных домов

Как и во многих других случаях, наше государство предусмотрело льготы по налогам для некоторых категорий граждан, в том числе для инвалидов, военнослужащих и их семей, «чернобыльцев», инвалидов, пенсионеров и др. С полным перечнем льготников можно ознакомиться, изучив 407-ю статью Налогового кодекса. Следует сказать, что льготных категорий в нём немало.

Следует сказать, что льготных категорий в нём немало.

Государство определило для каждой из перечисленных в НК категорий граждан отдельный размер льготы, однако есть и общие правила предоставления. Так, льготник может выбрать только один объект недвижимости, за который будет начисляться льготный налог. Если Вам принадлежит два дома, то сниженный налог будет взиматься лишь с одного, а за второй придётся платить полностью. Но при наличии в собственности дома и квартиры налог снижается на оба вида недвижимости.

Если Вы не напишете заявление в налоговую службу для предоставления льготы, сотрудники сами установят недвижимость, с которой будет взиматься сниженный налог. Впрочем, нередки случаи, когда льгота вообще не предоставляется, если владелец дома не заявил о своём праве на уплату пониженного налога.

Как начисляют налог на участок размером шесть соток

Размер большинства дачных участков составляет шесть соток, и для них в налоговом законодательстве предусмотрена льгота: налоги за эту землю не платятся вообще. Однако в льготную категорию входят только:

Однако в льготную категорию входят только:

- инвалиды первой и второй групп;

- пенсионеры и люди, собирающиеся выйти на пенсию;

- родители, воспитывающие больше двух детей.

Собственники, принадлежащие к одной из перечисленных категорий, за участок размером шесть соток могут не платить вообще. Льготники, владеющие более крупными наделами, платят только за площадь, превышающую размер стандартного участка.

Оплата налога на имущество в СНТ

Существует два варианта оформления собственности для садовых некоммерческих товариществ (СНТ):

- собственность, т.е. административные и служебные постройки, дороги и другое имущество, числится за товариществом;

- имущество СНТ – долевая собственность его членов.

В первом случае СНТ собирает взносы с владельцев участков за пользование недвижимостью и из собранной суммы оплачивает налог. Во втором случае налог распределяется на всех членов товарищества, и каждый платит налог на свою долю самостоятельно.

Внимание! Без согласия всех членов товарищество не может передать собственность в долевое владение. Любой из владельцев участка может отказаться от доли общей собственности.

Кроме того, участники садового товарищества могут на общем собрании передать имущество СНТ (например, дороги, линию электропередачи и т.д.) в муниципальную или государственную собственность. В этом случае налог на имущество платить не придётся, но и управлять им товарищество уже не сможет.

Вывод

У многих из нас есть возможность уменьшить сумму налогов и на землю, и на загородный дом:

- Можно не регистрировать право собственности на построенный дом. Хотя и рискованно: никто не знает, как государство отнесется к такому решению в будущем.

- 50 м2 капитальных построек не облагается налогом. Если у дома есть пристройка без фундамента за нее так же не нужно платить.

- Многие льготные категории граждан не обязаны платить налог за 6 соток своей земли.

- Кроме того, многим категориям граждан полагаются льготы по налогам. Если в семье есть пенсионер, родители у которых двое детей (и больше) или инвалид, оформление участка на него позволит сократить сумму налоговых выплат.

А вот не использование земли по назначению увеличит Ваши расходы в бюджет.

ПРИСОЕДИНЯЙТЕСЬ К НАМ В СОЦИАЛЬНЫХ СЕТЯХ

И УЗНАВАЙТЕ НОВОСТИ ПЕРВЫМИ

Налог на недвижимость | Торговая палата Остина

Местные органы власти и специальные налоговые округа взимают налоги с недвижимого и материального личного имущества. В Техасе нет налога на имущество штата. Все имущество оценивается по полной рыночной стоимости, а налоги начисляются местными окружными оценщиками на 100% оценочной стоимости. Общая налоговая ставка представляет собой сумму ставок всех применимых налоговых единиц, включая города, округа, школы и специальные районы.

Местные органы власти могут освобождать товары, экспортируемые из Техаса (товары свободного порта), и товары, находящиеся в пути, от налогообложения адвалорной стоимости. Товары Freeport — это товарно-материальные запасы, приобретенные или ввезенные в штат предприятиями и хранящиеся не более 175 дней до отправки за пределы штата. Ряд юрисдикций в районе Остина решили разрешить исключение.

Товары Freeport — это товарно-материальные запасы, приобретенные или ввезенные в штат предприятиями и хранящиеся не более 175 дней до отправки за пределы штата. Ряд юрисдикций в районе Остина решили разрешить исключение.

Имущество, используемое для борьбы с загрязнением окружающей среды, а также солнечные или ветряные энергетические установки освобождаются от налога на добавленную стоимость.

Местные органы власти могут заключать соглашения с предприятиями о снижении местных адвалорных налогов на недвижимое и движимое имущество на срок до 10 лет.

Ставки налога на имущество (%) в отдельных муниципальных районах Остина, 2022 г.0017

COLLEGE

3756

3756 3756

3756 6006

6006 1338

1338Source: County assessors or appraisal districts.

Примечание. Итоговые значения в этой таблице представляют «типичные» ставки налога на недвижимость в каждом сообществе. На практике в пределах одного сообщества могут применяться различные ставки из-за границ школы и других специальных районов, которые не совпадают с муниципальными границами.

Ставки налога на имущество — округ Сандовал

Ставки налогов или фабричных сборов

Налоговые ставки определяются Департаментом финансов и администрации штата Нью-Мексико (DFA)

Существуют два основных фактора для определения налога или ставки фабричных сборов:

- Оценочная налогооблагаемая стоимость: Во-первых, DFA необходимо знать стоимость облагаемого налогом имущества. Отделение по налогу на имущество штата Нью-Мексико (PTD) готовит оценки для всех оцениваемых штатом или «централизованно оцененных» объектов недвижимости, расположенных в округе, и готовит отчеты об оценке штата, которые отправляются окружному оценщику. Окружной оценщик затем представляет сертифицированную оценку и резюме налогового года в отдел налога на имущество штата Нью-Мексико (PTD). Резюме оценщика указывает общую и чистую налогооблагаемую стоимость для каждой категории имущества, расположенного в округе. Эти отчеты должны быть отправлены в PTD до 15 июня каждого года.

- Revenues Требования округа: Во-вторых, DFA необходимо знать, какой доход должен генерировать налог, чтобы удовлетворить финансовые требования организации, получающей средства. DFA получает и утверждает бюджеты каждой организации.

Доходные требования/Налогооблагаемая оценочная стоимость = Налог или ставка фабричных сборов

К этому процессу добавляется ряд сложных процедур. DFA включает еще один фактор, известный как «контроль доходности», который помогает предотвратить слишком быстрое повышение или снижение налоговых ставок. Контроль доходности, который применяется к оценке округа в целом, но не к отдельным участкам, устанавливает 5-процентный предел увеличения суммы налогов, которые местные органы власти могут получить от переоценки. Он не устанавливает ограничения на то, насколько может увеличиться стоимость конкретного имущества. Он накладывает ограничение на сумму налога на недвижимость, которую могут получать местные налоговые органы.

Как только DFA определяет ставки, они отправляются на утверждение в Комиссию округа. После утверждения ставки применяются к налоговой ведомости, и налоги рассчитываются для налоговых счетов.

*Облигации, принятые на выборах, также могут увеличить налоговые ставки.

Пример расчета применимого налога

Налогооблагаемая стоимость недвижимого и движимого имущества составляет одну треть от общей оценочной стоимости за вычетом любых допустимых исключений, таких как освобождение главы семьи или ветерана.