Гражданский кодекс Российской Федерации (часть первая) от 30.11.94 N 51‑ФЗ — Диадок

Принят Государственной Думой 21 октября 1994 года

(в ред. Федеральных законов от 20.02.1996 N 18-ФЗ, от 12.08.1996 N 111-ФЗ,от 08.07.1999 N 138-ФЗ, от 16.04.2001 N 45-ФЗ, от 15.05.2001 N 54-ФЗ, от 21.03.2002 N 31-ФЗ, от 14.11.2002 N 161-ФЗ, от 26.11.2002 N 152-ФЗ, от 10.01.2003 N 15-ФЗ, от 23.12.2003 N 182-ФЗ, от 29.06.2004 N 58-ФЗ, от 29.07.2004 N 97-ФЗ, от 29.12.2004 N 192-ФЗ, от 30.12.2004 N 213-ФЗ, от 30.12.2004 N 217-ФЗ, от 02.07.2005 N 83-ФЗ, от 21.07.2005 N 109-ФЗ, от 03.01.2006 N 6-ФЗ, от 10.01.2006 N 18-ФЗ, от 03.06.2006 N 73-ФЗ, от 30.06.2006 N 93-ФЗ, от 27.07.2006 N 138-ФЗ, от 03.11.2006 N 175-ФЗ, от 04.12.2006 N 201-ФЗ, от 18.12.2006 N 231-ФЗ, от 18.12.2006 N 232-ФЗ, от 29.12.2006 N 258-ФЗ, от 05.02.2007 N 13-ФЗ, от 26.06.2007 N 118-ФЗ, от 19.07.2007 N 197-ФЗ, от 02.10.2007 N 225-ФЗ, от 01.12.2007 N 318-ФЗ, от 06.12.2007 N 333-ФЗ, от 24.04.2008 N 49-ФЗ, от 13.05.2008 N 68-ФЗ, от 14. 07.2008 N 118-ФЗ, от 22.07.2008 N 141-ФЗ, от 23.07.2008 N 160-ФЗ, от 30.12.2008 N 306-ФЗ, от 30.12.2008 N 311-ФЗ, от 30.12.2008 N 312-ФЗ, от 30.12.2008 N 315-ФЗ, от 09.02.2009 N 7-ФЗ, от 29.06.2009 N 132-ФЗ, от 17.07.2009 N 145-ФЗ, от 27.12.2009 N 352-ФЗ, от 08.05.2010 N 83-ФЗ, от 27.07.2010 N 194-ФЗ, с изм., внесенными Федеральными законами от 24.07.2008 N 161-ФЗ, от 18.07.2009 N 181-ФЗ)

07.2008 N 118-ФЗ, от 22.07.2008 N 141-ФЗ, от 23.07.2008 N 160-ФЗ, от 30.12.2008 N 306-ФЗ, от 30.12.2008 N 311-ФЗ, от 30.12.2008 N 312-ФЗ, от 30.12.2008 N 315-ФЗ, от 09.02.2009 N 7-ФЗ, от 29.06.2009 N 132-ФЗ, от 17.07.2009 N 145-ФЗ, от 27.12.2009 N 352-ФЗ, от 08.05.2010 N 83-ФЗ, от 27.07.2010 N 194-ФЗ, с изм., внесенными Федеральными законами от 24.07.2008 N 161-ФЗ, от 18.07.2009 N 181-ФЗ)

Статья 160. Письменная форма сделки

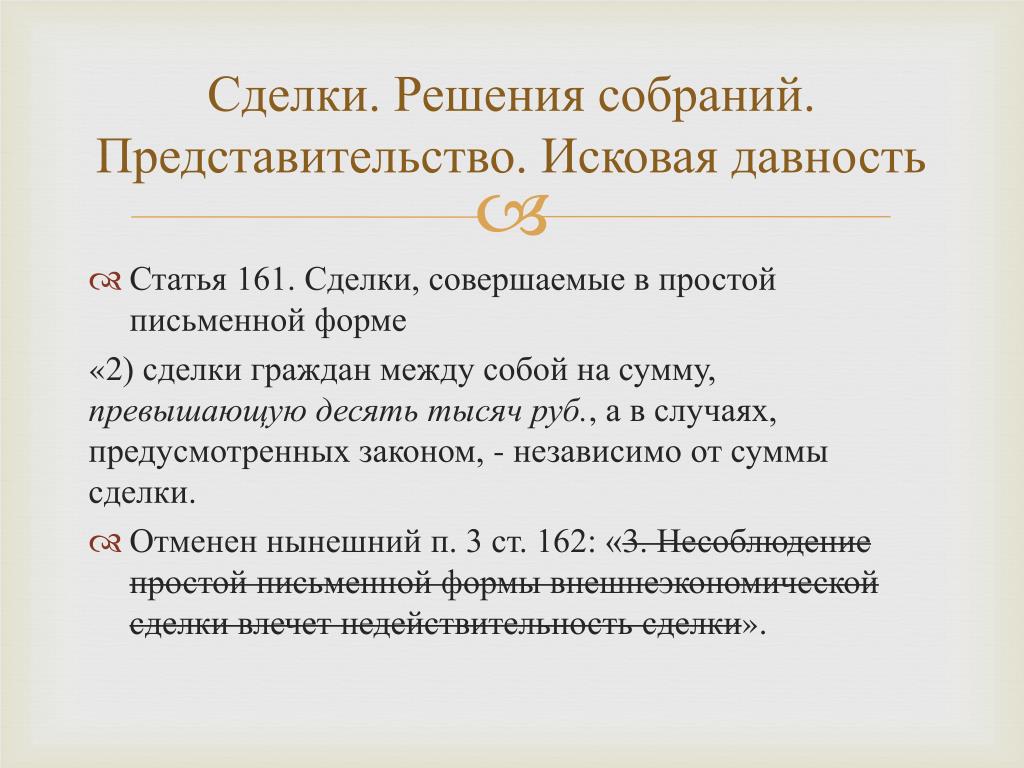

- Сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.

Двусторонние (многосторонние) сделки могут совершаться способами, установленными пунктами 2 и 3 статьи 434 настоящего Кодекса.

Законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки (совершение на бланке определенной формы, скрепление печатью и т п. ), и предусматриваться последствия несоблюдения этих требований. Если такие последствия не предусмотрены, применяются последствия несоблюдения простой письменной формы сделки (пункт 1 статьи 162).

), и предусматриваться последствия несоблюдения этих требований. Если такие последствия не предусмотрены, применяются последствия несоблюдения простой письменной формы сделки (пункт 1 статьи 162). - Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

- Если гражданин вследствие физического недостатка, болезни или неграмотности не может собственноручно подписаться, то по его просьбе сделку может подписать другой гражданин. Подпись последнего должна быть засвидетельствована нотариусом либо другим должностным лицом, имеющим право совершать такое нотариальное действие, с указанием причин, в силу которых совершающий сделку не мог подписать ее собственноручно.

Однако при совершении сделок, указанных в пункте 4 статьи 185 настоящего Кодекса, и доверенностей на их совершение подпись того, кто подписывает сделку, может быть удостоверена также организацией, где работает гражданин, который не может собственноручно подписаться, или администрацией стационарного лечебного учреждения, в котором он находится на излечении.

), и предусматриваться последствия несоблюдения этих требований. Если такие последствия не предусмотрены, применяются последствия несоблюдения простой письменной формы сделки (пункт 1 статьи 162).

), и предусматриваться последствия несоблюдения этих требований. Если такие последствия не предусмотрены, применяются последствия несоблюдения простой письменной формы сделки (пункт 1 статьи 162).

Статья 434. Форма договора

- Договор может быть заключен в любой форме, предусмотренной для совершения сделок, если законом для договоров данного вида не установлена определенная форма.

Если стороны договорились заключить договор в определенной форме, он считается заключенным после придания ему условленной формы, хотя бы законом для договоров данного вида такая форма не требовалась. - Договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору.

- Письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном пунктом 3 статьи 438 настоящего Кодекса.

- cкачать в формате . docx

docx

docxО порядке применения подпункта 4.1 пункта 2 статьи 146 и пункта 3 статьи 161 Налогового кодекса Российской Федерации | ФНС России

Оставить отзыв О сервисе

77 город Москва

О порядке применения подпункта 4.1 пункта 2 статьи 146 и пункта 3 статьи 161 Налогового кодекса Российской Федерации

Номер: СД-4-3/25449@

Дата письма: 14.12.2017

Дата публикации: 15.12.2017

Категория (тематика) письма: НДС

Теги: Статья 146 НК РФ, Статья 161 НК РФ, Статья 173 НК РФ, Статья 174 НК РФ

Вопрос: О порядке применения подпункта 4.1 пункта 2 статьи 146 и пункта 3 статьи 161 Налогового кодекса Российской Федерации

Ответ:

Федеральная налоговая служба в связи с многочисленными обращениями территориальных налоговых органов и налогоплательщиков по вопросу уплаты налога на добавленную стоимость (далее – НДС) при оказании казенными учреждениями услуг по аренде государственного (муниципального) имущества сообщает следующее.

Согласно подпункту 4.1 пункта 2 статьи 146 Налогового кодекса Российской Федерации (далее – Кодекс) операции по оказанию услуг казенными учреждениями не признаются объектом налогообложения налогом на добавленную стоимость.

На основании статьи 123.22 Гражданского кодекса Российской Федерации (далее – Гражданский кодекс) казенным учреждением является государственное (муниципальное) учреждение.

В силу положений статей 214, 215 и 296 Гражданского кодекса за государственными (муниципальными) учреждениями имущество закрепляется на праве оперативного управления.

Учитывая изложенное, при оказании казенными учреждениями услуг по аренде государственного (муниципального) имущества, закрепленного за казенными учреждениями (включая органы государственной власти и управления, а также органы местного самоуправления) на праве оперативного управления, объекта налогообложения НДС не возникает. В связи с этим арендаторы такого имущества НДС в качестве налогового агента не уплачивают.

В соответствии с пунктом 3 статьи 161 Кодекса при предоставлении на территории Российской Федерации органами государственной власти и управления, органами местного самоуправления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества налоговая база по НДС определяется как сумма арендной платы с учетом налога. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствую сумму налога.

В соответствии со статьей 214 Гражданского кодекса государственной собственностью в Российской Федерации является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам Российской Федерации – республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъекта

Российской Федерации).

Средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа.

Согласно статье 215 Гражданского кодекса имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью.

Средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Учитывая изложенное, при предоставлении органами государственной власти и управления, органами местного самоуправления в аренду государственного (муниципального) имущества, не закрепленного за государственными (муниципальными) предприятиями и учреждениями, составляющего государственную (муниципальную) казну, обязанность по исчислению и уплате НДС возлагается на арендатора, являющегося налоговым агентом.

Аналогичный вывод следует из Определений Верховного Суда Российской Федерации от 15 ноября 2017 г. № 309-КГ17-16472, от 27 сентября 2017 г. № 301-КГ17-13104, от 26 марта 2015 г. № 310-КГ15-1150.

Данная позиция согласована с Минфином России.

Доведите данное письмо до нижестоящих налоговых органов и налогоплательщиков.

Действительный государственный советник

Российской Федерации 3 класса

Д.С. Сатин

Статья 160 ГК РФ «Письменная форма сделки»

В ст. 160, 161 ГК РФ установлены правила оформления сделок. Положения первого правила распространяются на документы, составленные как в простой письменной форме, так и дополнительно нотариально заверенные после подписания. В ст. 161 ГК РФ определены категории сделок, которые совершаются путем выдачи соответствующего документа. В частности, обычная письменная форма установлена для договоров, заключаемых юридическими лицами между собой и с физическими лицами, а также с гражданами, если сумма превышает 10 тысяч рублей.

Общие положения

В п. 1 ст. 160 ГК РФ установлено, что сделка в письменной форме совершается путем составления соответствующего документа. Он должен содержать свое содержание и представлять подписи одного или нескольких лиц, участвующих в нем, или уполномоченных ими лиц. Двусторонние и многосторонние сделки могут заключаться способами, предусмотренными статьей 434 Кодекса. В п. 1 ст. 160 ГК РФ также определяет, что законодательством или иными нормативными актами допускается установление иных требований, которые предъявляются к документу. Например, это может быть необходимость составления текста на бланке определенной формы, наличие печатей тематики и так далее. Регламентом также могут быть предусмотрены последствия несоблюдения дополнительных требований. Если они не установлены, то применяются положения документа. Раздел 162 Кодекса.

п.

2 ст. 160 ГК РФ

2 ст. 160 ГК РФУстанавливает правило использования факсимильного метода воспроизведения подписи. Это обеспечивается с помощью механических копировальных средств. В п. 2 ст. 160 ГК РФ также определена норма в отношении использования электронной подписи или иного аналога собственноручной записи лица, участвующего в сделке. При его заключении указанные средства могут быть использованы только в случаях и порядке, установленных законом, иными нормативными правовыми актами или соглашением сторон.

Прочие характеристики

Часть третья ст. 160 ГК РФ установлено, что если лицо в силу неграмотности, болезни или инвалидности не имеет возможности самостоятельно подписать документ, по его просьбе договор может быть завизирован другим гражданином. При этом автограф последнего должен быть удостоверен нотариусом или иным должностным лицом, уполномоченным на совершение соответствующего действия. Проводится заверение подписи с указанием причин, по которым субъект, участвующий в сделке, не может сделать это самостоятельно.

Разъяснения к ст. 160 ГК РФ

В рассматриваемой норме установлено, что сделка в письменной форме заключается путем составления соответствующего документа. Это электронный или бумажный носитель. При этом далеко не во всех случаях необходимо оформлять единый документ. Так, в силу пункта 2 статьи 434 Кодекса письменный договор может быть заключен как путем оформления одного документа, так и путем обмена носителями информации. Последний осуществляется с помощью факсимильной, почтовой, электронной связи и других ее средств. виды, позволяющие с определенной уверенностью установить, что документ исходит от стороны договора.

Оферта и акцепт

Если субъект желает выразить намерение заключить сделку, он отправляет предложение потенциальному партнеру. Это называется предложение. При этом в документе обязательно должно быть выражено намерение субъекта заключить договор с адресатом. Последний, в свою очередь, при принятии оферты (акцепте) может ответить как письменно, так и путем совершения действий, указанных в оферте, в установленный в ней срок.

Это называется предложение. При этом в документе обязательно должно быть выражено намерение субъекта заключить договор с адресатом. Последний, в свою очередь, при принятии оферты (акцепте) может ответить как письменно, так и путем совершения действий, указанных в оферте, в установленный в ней срок.

Особые случаи

В отдельных случаях письменная форма сделки, указанная в ст. 160 ГК РФ, признается соблюденным даже при отсутствии документа (одного или нескольких), включающего в себя оферту и акцепт. Например, это имеет место при проектировании складских помещений. Письменная форма договора считается соблюденной, если передача вещи удостоверяется выдачей расписки, расписки, справки или иного документа, подписанного принимающим лицом, если такие способы подтверждения допускаются законодательством или иные правовые акты или обычные для данного вида сделки.

Особые требования

Они установлены для множества письменных транзакций. Так, согласно статье 786 Кодекса заключение договора перевозки пассажира удостоверяется билетом, сдачей субъектом багажа является расписка. Формы этих документов утверждаются в порядке, установленном транспортными уставами и положениями. В частности, Приказом Минтранса № 120 определены формы билетов и квитанций, используемых при оказании услуг гражданам железнодорожным транспортом.

Формы этих документов утверждаются в порядке, установленном транспортными уставами и положениями. В частности, Приказом Минтранса № 120 определены формы билетов и квитанций, используемых при оказании услуг гражданам железнодорожным транспортом.

Сделки с недвижимостью

При совершении применяется правило ст. 160 ГК РФ. Сделки с недвижимыми объектами оформляются в виде единого письменного договора, подписываемого участниками. При продаже компании помимо этого документа составляются заключение аудитора, акт инвентаризации, бухгалтерский баланс, перечень обязательств компании. В последнем указываются все кредиторы субъекта, размер, характер и срок погашения требований.

Подпись на документе

Автограф на контракте является неотъемлемой частью сделки. Это действие проводилось с древних времен. Физическое лицо — сторона договора — должно поставить свою подпись на документе. При невозможности сделать это самостоятельно, он вправе обратиться к доверенному лицу. Последний при подписании договора обязан указать, что он выступает по просьбе участника сделки в качестве обработчика. Обязательным условием действительности документа будет заверение автографа нотариусом или иным лицом, имеющим соответствующие полномочия.

Последний при подписании договора обязан указать, что он выступает по просьбе участника сделки в качестве обработчика. Обязательным условием действительности документа будет заверение автографа нотариусом или иным лицом, имеющим соответствующие полномочия.

В отметке должны быть указаны обстоятельства, в силу которых непосредственный участник не может расписаться сам. Согласно положениям статьи 80 Основ законодательства о нотариате должностное лицо подтверждает подлинность подписи на бумаге, текст которой не противоречит действующим в стране нормативным актам. Однако он не удостоверяет фактов, изложенных в документе. Нотариус лишь подтверждает, что подпись поставлена конкретным гражданином. Согласно положениям статей 37-38 Основ подлинность автографа на документе может быть проверена также главой администрации поселения, Московской области, уполномоченным должностным лицом органа территориального самоуправления, а также работники консульского учреждения.

Правила для юридических лиц

В связи с тем, что юридическое лицо принимает гражданские обязанности и приобретает права через свои уполномоченные органы, подписание договора осуществляется непосредственно руководителем или руководителем исполнительного коллегиального органа. В ряде случаев в качестве лица, удостоверяющего сделку, выступает участник общества. Полномочия конкретного физического лица, подписывающего договор, устанавливаются учредительными документами.

В ряде случаев в качестве лица, удостоверяющего сделку, выступает участник общества. Полномочия конкретного физического лица, подписывающего договор, устанавливаются учредительными документами.

Дополнительно

В доверенности предусмотрены специальные правила совершения сделок. Согласно п. 5 ст. 185 ГК, этот документ от имени организации предоставляется за подписью ее руководителя или иного лица, наделенного соответствующими полномочиями. При этом к доверенности прилагается печать компании. Документ от имени юридического лица, созданного на базе государственной или муниципальной собственности, предоставляющий право на получение или выдачу денежных средств и иных имущественных ценностей, подписывается, кроме руководителя, главным бухгалтером.

Анализ CSIS | Международные исследования и международные отношения

1–10 из 12166 результаты

Показать заархивированные результаты

Поиск

Показать заархивированные результаты — Любой -TrueFalse

Сортировать по Дата актуальности

Репрессии против гражданского общества в Ливии усугубляют климатические проблемы

Ливийские власти пытаются заставить замолчать независимые голоса в преддверии запланированных выборов, но репрессии подрывают работу гражданского общества в целом. Любна Юсеф и Уилл Тодман утверждают, что эта стратегия ведет к самосаботажу.

Любна Юсеф и Уилл Тодман утверждают, что эта стратегия ведет к самосаботажу.

Комментарий Любна Юсеф и Уилл Тодман — 2 мая 2023 г.

Глобальные тенденции в политике кибербезопасности: дело об ответственности за интернет-безопасность

Защита ИТ-продуктов и услуг занимает центральное место в стратегии кибербезопасности. Японский председатель в гостях у научного сотрудника Мари Кумано изучает усилия по введению мер ответственности за безопасность в Интернете и перспективы координации международной политики с участием частного сектора.

Комментарий Мари Кумано — 2 мая 2023 г.

Прекрасный день по соседству

Некоторых привлекает дипломатия в стиле мистера Роджерса, когда речь заходит о Китае, заявляя, что Китай готов снова стать друзьями, если только США смягчят свой тон. Джим Льюис из CSIS утверждает, что сегодня по соседству не самый лучший день, и Китай не хочет быть нашим другом.

Джим Льюис из CSIS утверждает, что сегодня по соседству не самый лучший день, и Китай не хочет быть нашим другом.

Комментарий Джеймс Эндрю Льюис — 2 мая 2023 г.

Египетская контрреволюция и возвращение к тирании

Джон Альтерман беседует с Киллианом Кларком о контрреволюции в Египте, сложных отношениях между военными, Братьями-мусульманами и общественностью, а также об уроках, извлеченных из контрреволюций по всему миру.

Стенограмма — 2 мая 2023 г.

Положение рохинджа в Бангладеш неустойчиво

Какие шаги следует предпринять для преодоления кризиса в лагерях беженцев рохинджа? В этом комментарии освещается бедственное положение беженцев-рохинджа и излагаются шесть рекомендаций, которые официальные лица США должны передать своим бангладешским коллегам.

Комментарий

Дэниел Ф. Рунде

— 1 мая 2023 г.

Рунде

— 1 мая 2023 г.

Ну что, глобализация?

На этой неделе председатель Scholl изучает выступление советника по национальной безопасности Джейка Салливана о международной экономической политике, сделанное на прошлой неделе.

Комментарий Уильям Алан Рейнш — 1 мая 2023 г.

Внедрение ЧИПСов: проблема выдачи разрешений NEPA

Проверка NEPA может затормозить проекты закона CHIPS более чем на два года и стоить компаниям миллиарды долларов, подрывая политические императивы законодательства. Как политики могут обеспечить быстрый и экологически ответственный процесс обзора?

Комментарий Филипп Сингерман и Александр Керстен — 1 мая 2023 г.

Оценка государственного визита президента Юна в Белый дом

Государственный визит президента Южной Кореи Юн Сук Ёля в США 26 апреля, что является высшей честью для главы государства с визитом, привел к некоторым примечательным результатам, включая Вашингтонскую декларацию и расширение повестки дня «Новые рубежи» в отношениях.