Ст. 815 ГК РФ с Комментариями 2021-2022 года (новая редакция с последними изменениями)

Утратила силу с 1 июня 2018 г. — Федеральный закон от 26 июля 2017 г. N 212-ФЗ

В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.

С момента выдачи векселя правила настоящего параграфа могут применяться к этим отношениям постольку, поскольку они не противоречат закону о переводном и простом векселе.

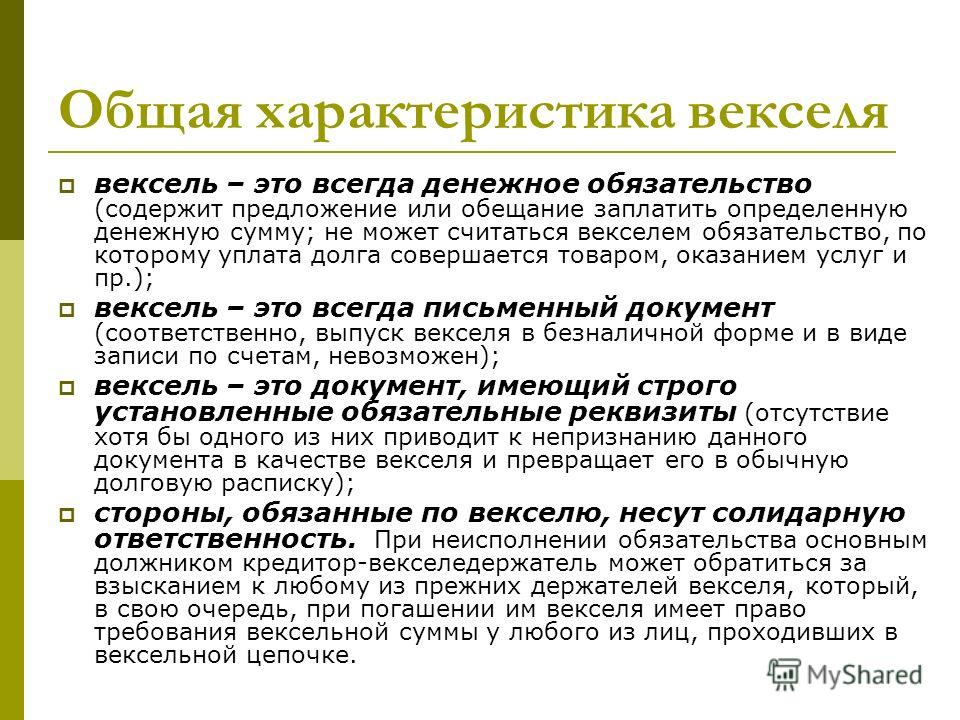

Вексель является ценной бумагой, в которой зафиксировано безусловное, абстрактное, строго формальное обязательство или приказ уплатить определенную денежную сумму. Более подробно о понятии векселя см. комментарий к ст. 143 ГК РФ.

Законодатель поместил статью о векселе в главу ГК РФ о заемно-кредитных отношениях, видимо, имея в виду одно из возможных оснований выдачи (передачи) векселя. При этом следует различать два возможных случая.

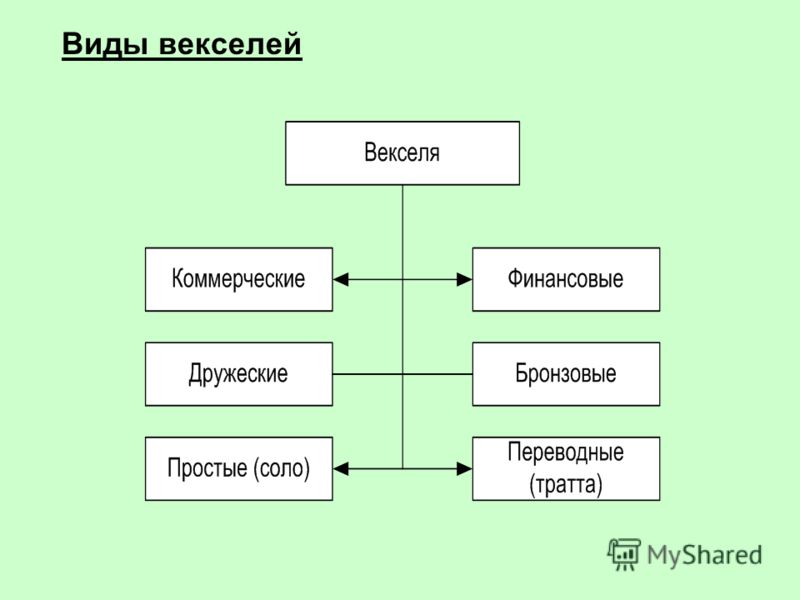

Во-первых, в основании выдачи (передачи) векселя может находиться договор займа, никак не связанный с отношениями по передаче товаров, выполнению работ, оказанию услуг. Такие векселя называются финансовыми. Чаще всего они выдаются банками. Получив от клиента сумму займа, банк передает ему собственный простой вексель, выписанный на этого клиента как на векселедержателя. Аналогичные правоотношения можно было бы оформить с помощью обычного договора займа. Очень часто на практике выдача указанного векселя сопровождается заключением договора, который стороны называют не договором займа, а иным образом: договор купли-продажи, договор о выдаче векселя и т.п. В рассмотренной ситуации такие наименования договоров следует признать ошибочными. Судебная практика считает недопустимым использование конструкции договора купли-продажи (Постановление ВАС РФ от 29 мая 2001 г. N 9486/00 ) и залога (п. 7 Обзора практики рассмотрения арбитражными судами споров, связанных с применением норм о договоре о залоге и иных обеспечительных сделках с ценными бумагами // Информационное письмо ВАС РФ от 21 января 2002 г. N 67) для оформления действия по передаче векселедателем собственного простого векселя первому векселедержателю.

N 9486/00 ) и залога (п. 7 Обзора практики рассмотрения арбитражными судами споров, связанных с применением норм о договоре о залоге и иных обеспечительных сделках с ценными бумагами // Информационное письмо ВАС РФ от 21 января 2002 г. N 67) для оформления действия по передаче векселедателем собственного простого векселя первому векселедержателю.

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-89 (Москва и МО)

8 (812) 467-95-35 (Санкт-Петербург и ЛО)

8 (800) 302-76-91 (Регионы РФ)

———————————

Вестник ВАС РФ. 2001. N 11.

Во-вторых, в основании выдачи (передачи) векселя может находиться договор коммерческого кредита (ст. 823 ГК), когда предоставление заемных средств осуществляется в виде отсрочки платежа за поставленные товары, выполненные работы, оказанные услуги. Такие векселя называются товарными. Оформление векселем договора коммерческого кредита может осуществляться следующим образом. Получив от поставщика обусловленные договором поставки товары, покупатель передает продавцу вексель для оформления отсрочки платежа. Обычно такой способ расчетов согласовывается в договоре. Для реализации указанной цели возможно несколько вариантов: выдача продавцу собственного простого векселя покупателя, передача покупателем продавцу векселя иного лица по индоссаменту, а также использование переводного векселя, допустим, в рамках расчетов по аккредитиву, и т.п. Для избежания конфликтных ситуаций при использовании указанного способа расчетов стороны должны согласовать в договоре желаемые правовые последствия выдачи (передачи) векселя для денежного обязательства по оплате поставленных товаров, выполненных работ или оказанных услуг. В договоре можно предусмотреть, что указанное денежное обязательство прекратится в момент передачи векселя кредитору. Если это условие в договоре отсутствует, то денежное обязательство следует считать прекратившимся только в момент оплаты векселя. В судебной практике иногда встречается противоположная позиция, что нельзя признать обоснованным (Постановление Президиума ВАС РФ от 6 марта 2002 г.

Обычно такой способ расчетов согласовывается в договоре. Для реализации указанной цели возможно несколько вариантов: выдача продавцу собственного простого векселя покупателя, передача покупателем продавцу векселя иного лица по индоссаменту, а также использование переводного векселя, допустим, в рамках расчетов по аккредитиву, и т.п. Для избежания конфликтных ситуаций при использовании указанного способа расчетов стороны должны согласовать в договоре желаемые правовые последствия выдачи (передачи) векселя для денежного обязательства по оплате поставленных товаров, выполненных работ или оказанных услуг. В договоре можно предусмотреть, что указанное денежное обязательство прекратится в момент передачи векселя кредитору. Если это условие в договоре отсутствует, то денежное обязательство следует считать прекратившимся только в момент оплаты векселя. В судебной практике иногда встречается противоположная позиция, что нельзя признать обоснованным (Постановление Президиума ВАС РФ от 6 марта 2002 г. N 7337/01).

N 7337/01).

3. Векселем можно оформить не только односторонне обязывающий договор займа, но и двусторонне обязывающий кредитный договор (ст. 819 ГК). Однако в этом случае потребуется выдача не одного, а двух векселей по числу обязательств, возникающих из кредитного договора: банк выдает заемщику собственный простой вексель, оформляя обязательство по выдаче кредита; в свою очередь заемщик должен выдать банку собственный простой вексель для оформления обязанности по возврату полученного кредита и выплате процентов. На практике этот способ выдачи кредита не встречается. Вместе с тем обязательство банка по выдаче кредита нередко оформляется простым векселем в рамках договора о предоставлении вексельного кредита. Заемщик исполняет свои обязанности по возврату полученных средств в рамках заключенного договора (см. комментарий к ст. 819 ГК).

4. Договор займа или кредитный договор — не единственное основание выдачи (передачи) векселя: им может быть соглашение об отступном, договор залога, договор поручения, договор дарения, договор купли-продажи, иные договоры. Однако комментируемая статья эти случаи не регулирует.

Однако комментируемая статья эти случаи не регулирует.

5. Поскольку сделка по выдаче (передаче) векселя порождает абстрактное обязательство, то по общему правилу основание его выдачи (передачи) не должно влиять на его юридическую судьбу. Вексельный должник не может освободиться от своего обязательства, сославшись на дефект основания его выдачи, за исключением случаев, предусмотренных вексельным законодательством. Это обстоятельство определяет порядок применения общих норм ГК РФ о договоре займа и специальных правил вексельного законодательства, который установлен комментируемой статьей. С момента получения векселя кредитором отношения сторон договора займа должны регулироваться вексельным законодательством. Общие нормы гл. 42 ГК РФ могут применяться в этом случае лишь субсидиарно постольку, поскольку они не противоречат вексельному праву. Указанное правило применяется только в отношении лиц, непосредственно вступивших в отношения займа (т.е. заимодавца и заемщика). Отношения вексельного должника с последующим добросовестным приобретателем векселя могут регулироваться исключительно нормами вексельного права.

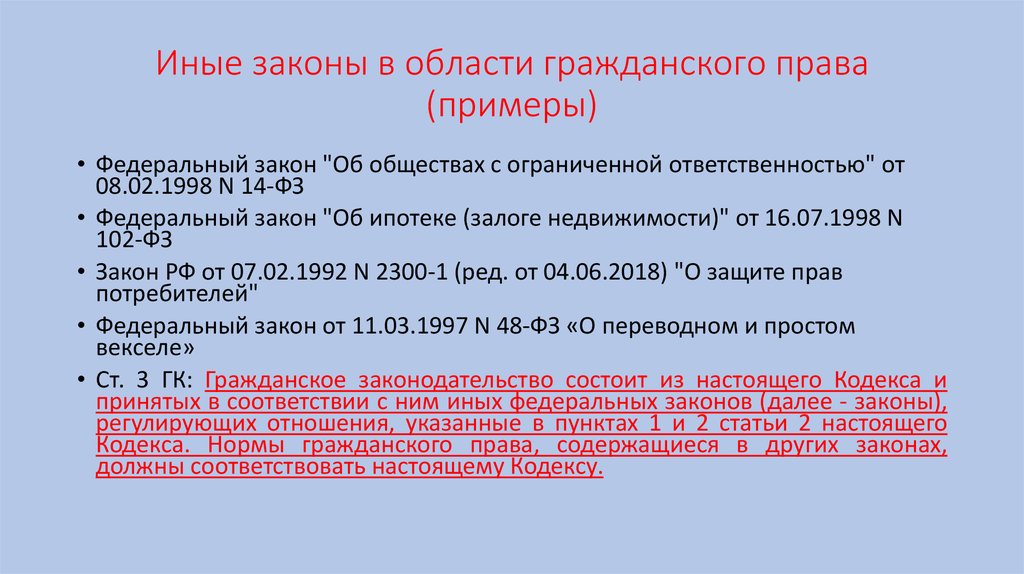

6. Порядок выдачи и передачи векселя регулируется Положением о переводном и простом векселе, утвержденным Постановлением ЦИК и СНК СССР от 7 августа 1937 г. N 104/1341 ; Федеральным законом от 11 марта 1997 г. N 48-ФЗ «О переводном и простом векселе» .

———————————

Собрание законов и распоряжений Рабоче-Крестьянского Правительства СССР. 1937. N 52. Ст. 221.

Собрание законодательства РФ. 1997. N 11. Ст. 1238.

Статья 815 ГК РФ. Гражданский кодекс с комментариями в действующей редакции

Комментарий к статье 815

1. Под векселем понимается составленный в предписанной форме, в особенности с категорически необходимым наименованием его векселем, документ, в котором выражено ничем не обусловленное право требовать уплаты определенной денежной суммы (см.: Крашенинников Е.А. Содержание переводного векселя // Очерки по торговому праву. Ярославль, 1998. Вып. 5. С. 3).

Требования к форме векселя закреплены в ст. 1, 2, 75 и 76 Положения о переводном и простом векселе. Документ должен содержать все предусмотренные законом реквизиты, иначе он не будет считаться векселем.

Документ должен содержать все предусмотренные законом реквизиты, иначе он не будет считаться векселем.

Будучи абстрактной ценной бумагой, вексель отличается от каузальных ценных бумаг, например от сберегательных (депозитных) сертификатов (ст. 844 ГК). Он предполагает исполнение по бумаге лишь одним актом (разовым платежом), чем отличается, например, от облигации (ст. 816 ГК).

Как правило, вексель представляет собой ордерную бумагу, хотя допускается и выдача именных векселей, которые содержат негативную ордерную оговорку (абз. 2 ст. 11 Положения о переводном и простом векселе). По своей правовой природе именные векселя являются не именными, а обыкновенными именными ценными бумагами (ректа-бумагами).

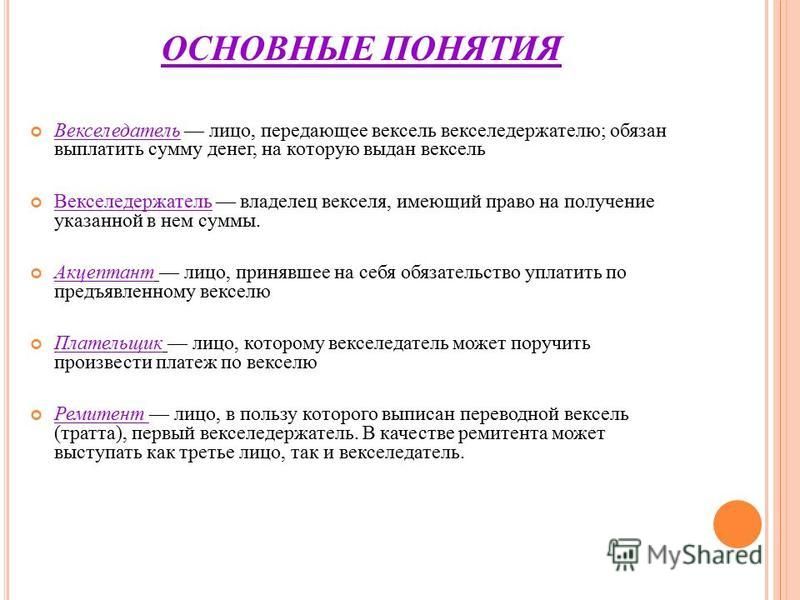

2. Вексель может быть простым (соло-вексель) или переводным (тратта). В простом векселе указывается по меньшей мере два лица — векселедатель (трассант) и векселедержатель (ремитент). В переводном векселе сверх того указывается третье лицо — плательщик (трассат), которому векселедатель предлагает уплатить денежную сумму векселедержателю против предъявления им векселя плательщику.

Абзац 1 коммент. ст. предписывает, что простой вексель удостоверяет обязательство векселедателя, а переводный — плательщика. При этом упускается из виду, что переводный вексель может и не удостоверять обязательство плательщика. Плательщик становится обязанным по векселю с того момента, как он акцептует вексель (ст. 28 Положения о переводном и простом векселе). Причем предъявлять вексель для акцепта по общему правилу необязательно (ст. 21 Положения о переводном и простом векселе). Если плательщик откажется акцептовать предъявленный ему вексель, то вексель также не будет удостоверять обязательство плательщика. Между тем никто не сомневается в том, что неакцептованный переводный вексель является ценной бумагой. Так, согласно ст. 11 и 30 Положения о переводном и простом векселе переводный вексель может быть индоссирован или авалирован, что не связывается с наличием акцепта векселя. Поэтому формулировка абз. 1 ст. 815 в части определения переводного векселя не выдерживает критической проверки (см. : Крашенинников Е.А. Указ. соч. С. 6 — 8; Грачев В.В. Акцепт векселя. СПб., 2002. С. 19 — 20).

: Крашенинников Е.А. Указ. соч. С. 6 — 8; Грачев В.В. Акцепт векселя. СПб., 2002. С. 19 — 20).

В переводном векселе выражено обязательство векселедателя уплатить денежную сумму векселедержателю через третье лицо — плательщика (п. 1 ст. 313 ГК). Технически оно оформляется путем приказа (предложения) третьему лицу оплатить переводный вексель.

3. В абз. 1 коммент. ст. говорится, что вексель содержит обязательство «выплатить… полученные взаймы денежные суммы». Однако вексель удостоверяет обязанность уплатить не суммы, а сумму. Кроме того, являясь абстрактной бумагой, вексель не должен содержать указание на основание его выдачи, включая и получение взаймы каких-то сумм. И наконец, в основании выдачи векселя может лежать не только договор займа, но и иная каузальная сделка (например, договор купли-продажи или подряда).

4. Отношения, связанные с выдачей, обращением и оплатой векселей, регулируются вексельным законодательством, которое представлено Законом о переводном и простом векселе, а также Положением о переводном и простом векселе. Будучи специальными законодательными актами, они обладают преимуществом перед предписаниями ГК. Тем более, что Положение о переводном и простом векселе основывается на Единообразном законе о переводном и простом векселе, который является приложением к одной из Женевских вексельных конвенций 1930 г. Предписания этого Закона имеют приоритет перед предписаниями гражданского законодательства (абз. 2 п. 2 ст. 7 ГК).

Будучи специальными законодательными актами, они обладают преимуществом перед предписаниями ГК. Тем более, что Положение о переводном и простом векселе основывается на Единообразном законе о переводном и простом векселе, который является приложением к одной из Женевских вексельных конвенций 1930 г. Предписания этого Закона имеют приоритет перед предписаниями гражданского законодательства (абз. 2 п. 2 ст. 7 ГК).

5. Если после получения займа заемщик выдает заимодавцу вексель, то такая выдача производится или вместо исполнения, или в порядке исполнения заемного обязательства.

При выдаче заемщиком векселя вместо исполнения заемного обязательства последнее прекращается на основании ст. 409 ГК с момента приобретения векселедержателем (заимодавцем) права собственности на вексель. Отношения между сторонами будут регулироваться исключительно предписаниями вексельного законодательства. Поскольку заемное обязательство прекратилось, к отношениям сторон вопреки предписанию абз. 2 коммент. ст. не могут применяться предписания § 1 гл. 42 ГК.

ст. не могут применяться предписания § 1 гл. 42 ГК.

Трудно согласиться с мнением высших судебных органов, которые считают, что выдача заемщиком собственного векселя заимодавцу должна расцениваться судами не в качестве предоставления вместо исполнения (ст. 409 ГК), а как новация заемного обязательства вексельным обязательством (ст. 414 ГК) (абз. 4 п. 35 Постановления ВС и ВАС N 33/14). Ведь полученный от заемщика вексель представляет для заимодавца ценность не только потому, что он удостоверяет требование к вексельному должнику, но и потому, что является ценной бумагой (вещью), которую можно передать другому лицу (например, дисконтировать).

В случае выдачи векселя в порядке исполнения или, что одно и то же, с целью исполнения заемные отношения не прекращаются. Кредитор имеет против должника два альтернативно осуществляемых требования: как заимодавец по договору займа и как векселедержатель по векселю. При этом он должен сначала попытаться осуществить вексельное требование и лишь в случае неполучения платежа — заявить требование, основанное на договоре займа. Поскольку заемное обязательство не прекращается, сохраняют силу все установленные по займу обеспечения (например, поручительство или залог). Если срок платежа по векселю наступает после наступления срока возврата займа, то это вызывает отсрочку исполнения заемного долга.

Поскольку заемное обязательство не прекращается, сохраняют силу все установленные по займу обеспечения (например, поручительство или залог). Если срок платежа по векселю наступает после наступления срока возврата займа, то это вызывает отсрочку исполнения заемного долга.

Платеж по векселю прекращает не только вексельные правоотношения, но и заемное обязательство. Этот эффект наступает и тогда, когда вексельное требование осуществляет не первоначальный векселедержатель, являющийся заимодавцем, а другой векселедержатель, которому был передан вексель.

Вопрос о том, какое значение придают стороны выдаче векселя, должен решаться исходя из толкования их воли. Предпочтение необходимо отдавать предоставлению в порядке исполнения, так как предполагается, что оно более соответствует интересам кредитора (см.: Крашенинников Е.А. К проблематике предоставления вместо исполнения // Очерки по торговому праву. Ярославль, 2002. Вып. 9. С. 43).

Вексель как элемент корпоративных финансов

Реферат

В статье изучается и исследуется взаимосвязь векселей и корпоративных финансов. Для получения прибыли субъекту недостаточно иметь собственные средства, которых может не хватить; в такой ситуации не поможет даже грамотный финансовый менеджмент. В этом случае получение сторонних средств необходимо для покрытия расходов, запрашиваемых компанией в любой момент времени. Денежные средства для текущих платежей, очевидно, могут быть заимствованы у финансовых учреждений, таких как банки или факторинговые компании, или корпоративный кредит может быть получен от корпоративного контрагента. Помимо этих способов, в финансовом обороте часто используется такой способ финансирования бизнеса, как вексель (как простой, так и переводной). Корпоративные финансы относятся как к денежным резервам самих компаний (в строгом смысле), так и ко всем возможным общественным отношениям, возникающим при создании и распределении этих денежных резервов (в широком смысле). Кроме того, термин корпоративные финансы отождествляется с финансовым менеджментом, а также с финансовой наукой как особой областью научных знаний.

Для получения прибыли субъекту недостаточно иметь собственные средства, которых может не хватить; в такой ситуации не поможет даже грамотный финансовый менеджмент. В этом случае получение сторонних средств необходимо для покрытия расходов, запрашиваемых компанией в любой момент времени. Денежные средства для текущих платежей, очевидно, могут быть заимствованы у финансовых учреждений, таких как банки или факторинговые компании, или корпоративный кредит может быть получен от корпоративного контрагента. Помимо этих способов, в финансовом обороте часто используется такой способ финансирования бизнеса, как вексель (как простой, так и переводной). Корпоративные финансы относятся как к денежным резервам самих компаний (в строгом смысле), так и ко всем возможным общественным отношениям, возникающим при создании и распределении этих денежных резервов (в широком смысле). Кроме того, термин корпоративные финансы отождествляется с финансовым менеджментом, а также с финансовой наукой как особой областью научных знаний.

Ключевые слова: векселькоммерческий кредиткорпоративные финансывексельный кредит

Введение

Финансовая система состоит из различных компонентов. Одним из таких элементов является финансирование бизнеса. Как показывает ранее опубликованная статья автора, состояние финансов юридических лиц в целом активно влияет на финансовую систему. Правовое регулирование правоотношений по коммерческому кредиту может затрагивать всю финансовую систему государства. Этот вывод связан с тем, что коммерческие кредиты являются составной частью финансирования бизнеса (Старцева, 2020). И естественно предположить влияние на финансовую систему вексельного обращения в государстве и уровень его регламентации в нормативных актах.

Постановка проблемы

Но в то же время в настоящее время нет системных исследований взаимосвязи векселя, торгового кредита и корпоративных финансов.

Но в то же время в настоящее время нет системных исследований взаимосвязи векселя, торгового кредита и корпоративных финансов.Исследовательские вопросы

В центре внимания данного исследования находятся следующие вопросы. Чем коммерческие кредиты отличаются от бизнес-кредитов? В чем сущность правоотношений законопроекта? Что понимают под векселем и векселем? Каковы правовые нормы обращения векселей? Как соотносятся бизнес-кредиты и счета? Как соотносятся переводной вексель и корпоративные финансы? Ответ на эти вопросы поможет вам достичь целей вашего исследования.

Цель исследования

Для этого исследования были определены следующие цели. Раскрытие взаимосвязи между торговым кредитом и корпоративными финансами. Определение векселя, относящегося к правоотношениям. Рассмотрение научных исследований, выработавших разноплановые подходы к понятию долговых обязательств. Описание правовых норм, регулирующих обращение векселей. Определение связи между бизнес-кредитом и векселем, информация о связи между векселями и корпоративными финансами. Достижение этих целей позволит выявить соотношение векселей и корпоративных финансов.

Достижение этих целей позволит выявить соотношение векселей и корпоративных финансов.

Методы исследования

Находки

Как отмечается во введении, финансовая система состоит из нескольких компонентов, и один из них — финансы бизнеса. Состояние финансов организации, как правило, активно влияет на финансовую систему. Правовое регулирование правоотношений по коммерческому кредиту, в частности, может затрагивать всю финансовую систему государства. К такому выводу можно прийти, проанализировав соотношение коммерческого кредита как одного из элементов корпоративных финансов. Более подробная информация о коммерческом кредите, его правовой природе, правилах, самостоятельности договора коммерческого кредита и сопутствующих обязательствах коммерческого кредита содержится в ранее опубликованном исследовании (Старцева, Делцова, 2019).).

Если рассмотреть историю появления векселей в финансовом обращении, то можно увидеть, что вексель служил средством перевода денег с одной территории на другую. Этот способ перевода денег заменил перевозку наличных денег, что стимулировало развитие как торгового, так и финансового оборота.

Вексель также обладал свойствами товара. Эта ситуация подвергалась критике со стороны цивилистов того времени (Шершеневич, 2019).).

Вексель также обладал свойствами товара. Эта ситуация подвергалась критике со стороны цивилистов того времени (Шершеневич, 2019).).В конце позапрошлого и начале прошлого века законопроект был важным коммерческим инструментом в международных отношениях. Страны, имевшие долги по торговым операциям, добровольно расплачивались векселями, которые заменили валюту и стали частью государственной финансовой системы. Например, в XVIII веке в европейской системе расчетов широко использовались векселя, а проценты и обменные курсы зависели от спроса на них (Nogues-Marco, 2018). В начале XX века векселя существенно повлияли на деятельность кредитных организаций (Сузуки, 2020).

Векселя разделены на векселя и векселя. Это разделение сохранилось до наших дней. Современное законодательство также делит их на векселя и простые векселя. Основу правового регулирования обращения векселей в Российской Федерации составляют два национальных федеральных закона: Гражданский кодекс Российской Федерации и Федеральный закон от 11. 03.1997 N 48-ФЗ «О переводных и простых векселях». «. В дополнение к двум национальным законам переводные векселя также регулируются международным правом (Конвенция, предусматривающая единый закон для переводных векселей и простых векселей, 1930).

03.1997 N 48-ФЗ «О переводных и простых векселях». «. В дополнение к двум национальным законам переводные векселя также регулируются международным правом (Конвенция, предусматривающая единый закон для переводных векселей и простых векселей, 1930).

Вексель в российском праве представляет собой многогранное правовое явление. По сложившейся в российском гражданском праве традиции вексель изучается в различных аспектах. В ГК она определяется как ценная бумага (статьи 128, 142 ГК РФ (часть вторая) от 26.01.1996 N 14-ФЗ). Переводной вексель также можно определить как вещь, находящуюся в свободном обращении. В этом случае вексель уже не рассматривается как ценная бумага, а лишь как объект гражданских прав. Следующим взглядом на юридическую природу сделки является ее юридическая природа. Это также может рассматриваться как обязательство. Наконец, его можно рассматривать как правоотношение. Такое положение в правовом регулировании привело к тому, что при упоминании переводного векселя разные субъекты относят его к разным понятиям.

В настоящее время не существует юридического определения переводного векселя. До 2017 года определение переводного векселя находилось в статье 815 ГК РФ (часть вторая) от 26.01.1996 N 14-ФЗ. Теперь он отменен. После такого изменения правового регулирования правовое регулирование вексельного обращения ухудшилось. Отмененная норма не раскрывала сущности понятия «вексель». В остальном вексельное законодательство содержит лишь указания о реквизитах векселя и порядке осуществления прав по векселю. После анализа раздела 2 главы 7 основного акта гражданского законодательства вексель может быть отнесен к вексельным ценным бумагам (ГК РФ (часть вторая) от 26.01.19 г.96 N 14-ФЗ). Переводной вексель удостоверяет права владельца, если он содержит все необходимые реквизиты. Реализовать или передать права по векселю можно только при его предъявлении. Определение переводного векселя с юридической точки зрения актуально как для науки, так и для правоприменения.

Женевские конвенции также не содержат определения переводного векселя. Их правила устарели. Конвенции не обеспечивают правового регулирования с учетом современных реалий и национальных особенностей. Сложившаяся ситуация требует нового правового регулирования. Большинство стран пошли по этому пути. Примером может служить Франция, чьи правила векселей отличаются от текста Женевской конвенции (Конвенция, предусматривающая единый закон для переводных векселей и простых векселей, 1930). В англо-саксонском правопорядке существует законодательство о переводных векселях, определяющее переводной вексель.

Их правила устарели. Конвенции не обеспечивают правового регулирования с учетом современных реалий и национальных особенностей. Сложившаяся ситуация требует нового правового регулирования. Большинство стран пошли по этому пути. Примером может служить Франция, чьи правила векселей отличаются от текста Женевской конвенции (Конвенция, предусматривающая единый закон для переводных векселей и простых векселей, 1930). В англо-саксонском правопорядке существует законодательство о переводных векселях, определяющее переводной вексель.

Одно из отличительных свойств изучаемого обязательства — его абстрактность. Она выражается в следующих аспектах. Во-первых, в совершении обязанным лицом действий по векселю при отсутствии ссылок на основание его выдачи (causa). Во-вторых, это лицо не должно обосновывать свой отказ от платежа личным отношением к кредитору. В-третьих, должник не может говорить о незаконности владения векселедержателем.

Еще одной отличительной особенностью рассматриваемых явлений является их субъективный состав. Свободно участвовать в вексельном обязательстве могут только юридические и физические лица — непубличные лица. Государственные субъекты могут быть стороной по переводному векселю только в том случае, если это прямо указано в законе. Это правило установлено статьей 2 Федерального закона от 11.03.1997 N 48-ФЗ «О переводных и простых векселях». Следовательно, юридические лица, имущество которых является общедоступной собственностью, также ограничены в своем участии в обращении векселей.

Свободно участвовать в вексельном обязательстве могут только юридические и физические лица — непубличные лица. Государственные субъекты могут быть стороной по переводному векселю только в том случае, если это прямо указано в законе. Это правило установлено статьей 2 Федерального закона от 11.03.1997 N 48-ФЗ «О переводных и простых векселях». Следовательно, юридические лица, имущество которых является общедоступной собственностью, также ограничены в своем участии в обращении векселей.

Помимо того, что вексель является ценной бумагой, он является еще и денежным обязательством. Основной признак денежного обязательства в соответствии со статьей 307 ГК РФ — передача денег. Предметом исследуемого обязательства является также выплата денег векселедержателю. Отличием вексельного денежного обязательства является возможность его выражения в любой валюте, как национальной, так и иностранной. Отличается и место, в котором такое обязательство должно быть исполнено, – местонахождение (местожительство) плательщика (векселедателя, акцептанта и домициланта). Совпадение предмета векселя и денежного обязательства привело к тому, что в хозяйственной деятельности переводной вексель отождествляется с платежным документом.

Совпадение предмета векселя и денежного обязательства привело к тому, что в хозяйственной деятельности переводной вексель отождествляется с платежным документом.

В случае отказа лица оплатить вексель кредитор должен заявить протест у нотариуса. И только после этого он может обратиться в суд о взыскании долга. Опротестование переводного векселя не является обязанностью векселедержателя. Если он не воспользуется своим правом, это может привести к прекращению рассматриваемого обязательства. Протест, совершенный у нотариуса, может подтвердить любой юридический факт в вексельных правоотношениях (предъявление к оплате). Нотариальный протест имеет особую силу в качестве доказательства в суде. Суд может оценить только внешние признаки протеста — форму и содержание.

На основании основных принципов гражданско-правового регулирования вексельные правоотношения регулируются особыми приемами, характерными для вексельного права. Наличие такой взаимосвязи между гражданским и вексельным законодательством позволяет рассматривать вексельное право как часть гражданского права.

Экономическая сущность векселя выражается в двух его экономических функциях – кредитной и расчетной. В экономических исследованиях переводной вексель часто определяется как способ выдачи торгового кредита. Он часто заменяет авансовый платеж в коммерческом кредите. Кроме того, его можно использовать в дальнейшем для погашения цепочки долгов. Вексель помогает сохранить оборотные средства предпринимателя для других целей и отказаться от дополнительного банковского кредитования. Поэтому эта ценная бумага называется «кредитно-расчетной». Вексель как таковой берет свое начало в торговом кредите. Экономисты различают двойственную природу векселя. Во-первых, он отличается тем, что является ценной бумагой. Во-вторых, с помощью векселя формируется торговый кредит. В зависимости от того, какие отношения оформляются векселем, различают товарные и финансовые векселя. Первые оформляют отсрочку платежа по передаче имущества. Вторые появляются, когда не происходит передачи имущества, а просто происходит купля-продажа векселя. Во втором случае законопроект относится к финансовым активам.

Во втором случае законопроект относится к финансовым активам.

Переводной вексель устанавливает обязательство векселедателя по отношению к его держателю уплатить с первой до последней суммы, указанной в счете-фактуре, в указанный в нем срок. Когда дело доходит до финансирования бизнеса, в транзакциях по выставлению счетов могут использоваться как финансы предприятия, так и заемные средства. Если бизнес получает кредит от своего партнера, он будет выступать в качестве получателя платежа и использовать заемные средства в своем бизнесе. Если бизнес предоставляет бизнес-кредит в форме отсрочки платежа или первоначального взноса и оформляет этот кредит как вексель, бизнес использует свои средства для предоставления бизнес-кредита контрагенту, который оформляется векселем. Если предприятию нужны средства до истечения срока выдачи коммерческого кредита, предприятие все еще может воспользоваться своим правом, например, правом плательщика, передать вексель, индоссировав следующий вексель и получив необходимые средства для осуществления текущей деятельности. Рассматривая ссудное обязательство, здесь можно предположить замену кредитора в договоре коммерческого займа, но в действительности эта замена происходит потому, что переводной вексель является абстрактным обязательством, а хозяйственный заем разрешается выдачей векселя. Таким образом, существует абстрактное вексельное обязательство. Очевидно, что если бизнес-кредит выдается не с переводным векселем, для получения кредита можно обратиться в факторинговую компанию или банк, но инвойс в данном случае более оптимален, так как экономит время и деньги для бизнеса.

Рассматривая ссудное обязательство, здесь можно предположить замену кредитора в договоре коммерческого займа, но в действительности эта замена происходит потому, что переводной вексель является абстрактным обязательством, а хозяйственный заем разрешается выдачей векселя. Таким образом, существует абстрактное вексельное обязательство. Очевидно, что если бизнес-кредит выдается не с переводным векселем, для получения кредита можно обратиться в факторинговую компанию или банк, но инвойс в данном случае более оптимален, так как экономит время и деньги для бизнеса.

Сам вексель предполагает акцепт третьего лица: акцептанта (акцептанта). Эта третья сторона в вексельной сделке соглашается выплатить определенную сумму в определенное время держателю счета-фактуры от имени получателя платежа. Во-первых, переводной вексель может выполнять две операции коммерческого займа одновременно: получатель векселя предоставляет плательщику отсрочку платежа, а плательщик предоставляет заем, аналогичный авансовому платежу, и в этом случае два обязательства коммерческого займа заменен переводным векселем. Как показывает многолетняя практика использования переводных векселей предприятиями в своей финансовой деятельности, они являются одним из наиболее эффективных инструментов осуществления расчетов. На основании анализа использования векселей можно однозначно предположить, что обращение векселей со временем будет только увеличиваться. Это изменение в обращении векселей основано на исключительности финансового инструмента, такого как вексель. Для кредиторов вексель является надежным способом кредитования, что повышает финансовую устойчивость субъектов.

Как показывает многолетняя практика использования переводных векселей предприятиями в своей финансовой деятельности, они являются одним из наиболее эффективных инструментов осуществления расчетов. На основании анализа использования векселей можно однозначно предположить, что обращение векселей со временем будет только увеличиваться. Это изменение в обращении векселей основано на исключительности финансового инструмента, такого как вексель. Для кредиторов вексель является надежным способом кредитования, что повышает финансовую устойчивость субъектов.

Своеобразие векселя как инструмента корпоративной финансовой деятельности заключается именно в содержащихся в нем признаках как в титуле, который также имеет свои отличительные признаки. Во-первых, следует отметить его абстрактность: утрата связи с договорным обязательством, исполнение которого заменено выставлением векселя. Это делает вексель универсальным инструментом корпоративных финансов, так как его можно применять к другим операциям и более одного раза (вексель можно перевыпустить). В российском финансово-коммерческом обороте переводной вексель может заменить деньги для платежа или платежного поручения. Такие свойства векселя, как его безусловность и бесспорность, приводят к тому, что эмитент или акцептант никак не могут юридически обосновать свое нежелание оплатить вексель. Наконец, можно отметить ответственность всех лиц, которые будут ставить свою подпись на счете-фактуре при его передаче последнему держателю счета-фактуры. Эта ответственность общая и множественная. В последнее время высказывается все больше мнений о переводе счетов-фактур с бумаги в цифровой формат (Ponza et al., 2020). Целью этого является оптимизация расчетов и обмена документами (Rengamani et al., 2019).).

В российском финансово-коммерческом обороте переводной вексель может заменить деньги для платежа или платежного поручения. Такие свойства векселя, как его безусловность и бесспорность, приводят к тому, что эмитент или акцептант никак не могут юридически обосновать свое нежелание оплатить вексель. Наконец, можно отметить ответственность всех лиц, которые будут ставить свою подпись на счете-фактуре при его передаче последнему держателю счета-фактуры. Эта ответственность общая и множественная. В последнее время высказывается все больше мнений о переводе счетов-фактур с бумаги в цифровой формат (Ponza et al., 2020). Целью этого является оптимизация расчетов и обмена документами (Rengamani et al., 2019).).

Вексельные правоотношения в теории гражданского права определяются как общественные отношения, которые регулируются правовыми нормами о векселях и их обращении. В таких общественных отношениях может участвовать любое гражданско-правовое лицо, однако в векселе оно приобретает специальные наименования: плательщик, векселедержатель. Следовательно, вексельное правоотношение представляет собой общественное отношение между специально обозначенными субъектами гражданского права: плательщиком, акцептантом и плательщиком по переводному векселю, которое носит кредитный характер и регулируется нормами права. Правоотношения этих инструментов по своей природе являются кредитно-финансовыми отношениями. Переводной вексель, хотя и является ценной бумагой, в то же время выступает в качестве финансового инструмента и, следовательно, является одним из элементов финансирования бизнеса наряду с кредитами бизнеса и другими элементами финансирования бизнеса. Векселя часто классифицируются как платежные инструменты.

Следовательно, вексельное правоотношение представляет собой общественное отношение между специально обозначенными субъектами гражданского права: плательщиком, акцептантом и плательщиком по переводному векселю, которое носит кредитный характер и регулируется нормами права. Правоотношения этих инструментов по своей природе являются кредитно-финансовыми отношениями. Переводной вексель, хотя и является ценной бумагой, в то же время выступает в качестве финансового инструмента и, следовательно, является одним из элементов финансирования бизнеса наряду с кредитами бизнеса и другими элементами финансирования бизнеса. Векселя часто классифицируются как платежные инструменты.

Заключение

В этом исследовании представлен анализ взаимосвязи между коммерческими кредитами и корпоративными финансами. На основании проведенного анализа можно сделать вывод, что они связаны как частное, так и общее, товарный кредит является одним из элементов финансирования бизнеса. Вексельные отношения — это общественные общественные отношения между специально обозначенными субъектами гражданского права: плательщиком, акцептантом и векселедержателем, которые носят кредитный характер и регулируются вексельными правилами. Переводной или простой вексель является гарантией. Переводной вексель устанавливает обязательство получателя платежа перед его плательщиком уплатить с первой до последней суммы, указанной в переводном векселе, в указанный в нем срок. Вексель предполагает акцепт третьего лица: авансового (акцептанта). Это третье лицо по векселю соглашается уплатить определенную сумму в определенное время держателю счета-фактуры от имени плательщика. Обращение векселей регулируется как российским законодательством, так и международным правом. Переводной вексель может завершить транзакцию бизнес-кредита. Вексель может совершать две операции одновременно с коммерческим кредитом: векселедержатель предоставляет отсрочку платежа плательщику, а последний выплачивает аналогичный удерживаемому кредит, в этом случае два обязательства коммерческого кредит заменяется обязательным переводным векселем. Переводной вексель, хотя и является ценной бумагой, в то же время выступает в качестве финансового инструмента и, следовательно, является одним из элементов финансирования бизнеса наряду с кредитами бизнеса и другими элементами финансирования бизнеса.

Переводной или простой вексель является гарантией. Переводной вексель устанавливает обязательство получателя платежа перед его плательщиком уплатить с первой до последней суммы, указанной в переводном векселе, в указанный в нем срок. Вексель предполагает акцепт третьего лица: авансового (акцептанта). Это третье лицо по векселю соглашается уплатить определенную сумму в определенное время держателю счета-фактуры от имени плательщика. Обращение векселей регулируется как российским законодательством, так и международным правом. Переводной вексель может завершить транзакцию бизнес-кредита. Вексель может совершать две операции одновременно с коммерческим кредитом: векселедержатель предоставляет отсрочку платежа плательщику, а последний выплачивает аналогичный удерживаемому кредит, в этом случае два обязательства коммерческого кредит заменяется обязательным переводным векселем. Переводной вексель, хотя и является ценной бумагой, в то же время выступает в качестве финансового инструмента и, следовательно, является одним из элементов финансирования бизнеса наряду с кредитами бизнеса и другими элементами финансирования бизнеса.

Ссылки

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ. http://www.consultant.ru/document/cons_doc_LAW_5142/

- Конвенция, устанавливающая единый закон о переводных и простых векселях (1930 г.). https://www.jus.uio.no/lm/bills.of.exchange.and.promissory.notes.convention.1930/doc.html

- Федеральный закон от 11.03.1997 N 48-ФЗ «О переводных и простых векселях». http://www.consultant.ru/document/cons_doc_LAW_13669/

- Лоусон, А. (2020). Написание переводного векселя: опасности жемчужной улицы, приключения Гарри Франко и довоенная кредитная система. Журнал американских исследований, 54 (4), 645-670.

- Нерсесов, Н. И. (1896). Торговое право. Рассвет.

- Ног-Марко, П. (2018). Денежные рынки и обменные курсы в доиндустриальной Европе. В С. Баттилоси, Ю. Кассис и К.

Яго (ред.), Справочник по истории денег и валюты (стр. 1–24). Спрингер.

Яго (ред.), Справочник по истории денег и валюты (стр. 1–24). Спрингер. - Понца А., Сканнапьеко С., Симоне А. и Томаццоли К. (2020). Предвидя цифровую трансформацию финансовых документов: переводной вексель на основе блокчейна. В Дж. Прието, А. Пинто, А. Дас и С. Ферретти (ред.), Блокчейн и приложения. Достижения в области интеллектуальных систем и вычислений, 1238 (стр. 81-9).0). Спрингер.

- Ренгамани, Дж., Джеймс, Ф.А., Шринивасан, Р., Пунгаванам, С., и Веттрисельван, Р. (2019). Влияние на использование электронного обмена данными (EDI) на международный судоходный бизнес в Ченнаи. Международный журнал инженерии и передовых технологий, 8(2), 418-422.

- Шершеневич Г.Ф. (2019). Учебник коммерческого права. Юрайт.

- Старцева С.В. (2020). Коммерческий кредит как элемент корпоративных финансов. Европейские труды социальных и поведенческих наук, 79, 492-496.

- Старцева С.

Яго (ред.), Справочник по истории денег и валюты (стр. 1–24). Спрингер.

Яго (ред.), Справочник по истории денег и валюты (стр. 1–24). Спрингер.