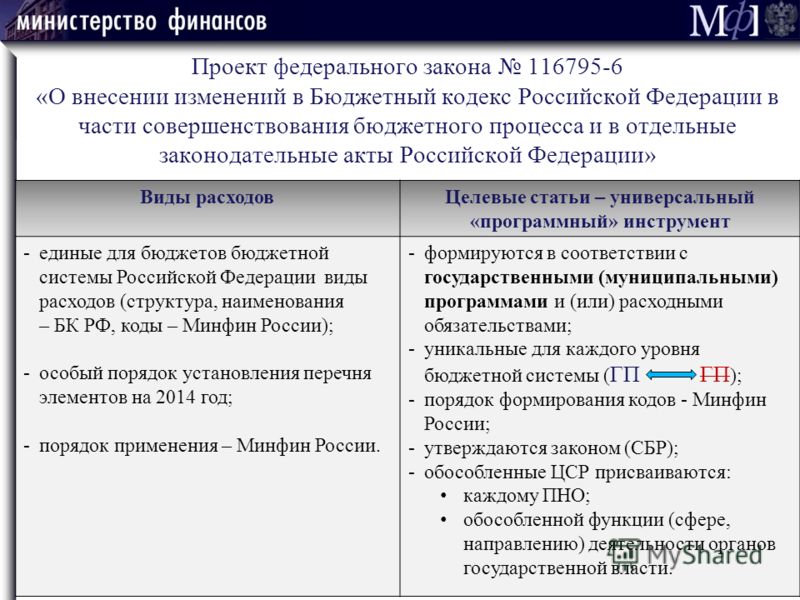

Комментарий к статье 6. БК РФ

Особое место в первой главе занимает ст. 6 БК РФ, поскольку в ней законодатель закрепил понятия и термины, применяемые в БК РФ. Данная статья БК РФ претерпела существенные изменения, внесенные ФЗ от 26 апреля 2007 г. N 63-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации». Исключены из ст. 6 БК РФ понятия «субвенция», «субсидия». Изменены понятия «бюджет», «доходы бюджета», «расходы бюджета», «бюджетный процесс» и ряд других.

Понятие «бюджета» в новой редакции определяется как форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Законодатель исключил слово «фонд», хотя с данной позицией вряд ли можно согласиться. Ведь бюджет — это основной централизованный фонд денежных средств, который предназначен для осуществления задач и функций государства и муниципального образования. Бюджет — это абстрактное выражение всех процессов в области экономики и социальной сферы, происходящих в государстве. Цифры статей бюджета на текущий год показывают, откуда в бюджет должны прийти доходы, как они будут перераспределяться и как расходоваться .

Бюджет — это абстрактное выражение всех процессов в области экономики и социальной сферы, происходящих в государстве. Цифры статей бюджета на текущий год показывают, откуда в бюджет должны прийти доходы, как они будут перераспределяться и как расходоваться .

———————————

Горбунова О.Н. Финансовое право и финансовый мониторинг в современной России. М., 2003. С. 128.

В правовом смысле бюджет (в соответствии со ст. 84, 104, 105, 106, 114 Конституции Российской Федерации; ст. 11 БК РФ) — это прежде всего закон, разработанный в соответствии с законодательством Российской Федерации Правительством, рассмотренный и утвержденный Государственной Думой, одобренный Советом Федерации и подписанный Президентом РФ.

В ст. 11 БК РФ дается понятие «правовая форма бюджета», где содержится норма, что федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов — в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

И далее встает вопрос: как соотносятся понятия «форма бюджета» и «правовая форма бюджета»? Законодатель ответа не дает.

Понятие бюджетного процесса в новой редакции — это регламентированная законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и других участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности. Новеллой данного определения является включение в понятийное определение положений по осуществлению бюджетного учета, а также составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности. Однако по-прежнему законодатель четко не разграничивает стадии бюджетного процесса. Ведь стадией в бюджетном процессе, по мнению одного из теоретиков в области бюджетного права М.И. Пискотина , является обособленный, самостоятельный и законченный этап деятельности государственных органов, в результате которого бюджет переходит из одного «количественного состояния в другое». Данное положение не нашло отражения в новой редакции определения «бюджетного процесса». А также возникает вопрос: можно ли рассматривать в качестве самостоятельной стадии бюджетного процесса «контроль за исполнением бюджета» и «бюджетный учет»? Данные положения нуждаются в четкой правовой регламентации.

Данное положение не нашло отражения в новой редакции определения «бюджетного процесса». А также возникает вопрос: можно ли рассматривать в качестве самостоятельной стадии бюджетного процесса «контроль за исполнением бюджета» и «бюджетный учет»? Данные положения нуждаются в четкой правовой регламентации.

———————————

Пискотин М.И. Советское бюджетное право. М., 1972. С. 63.

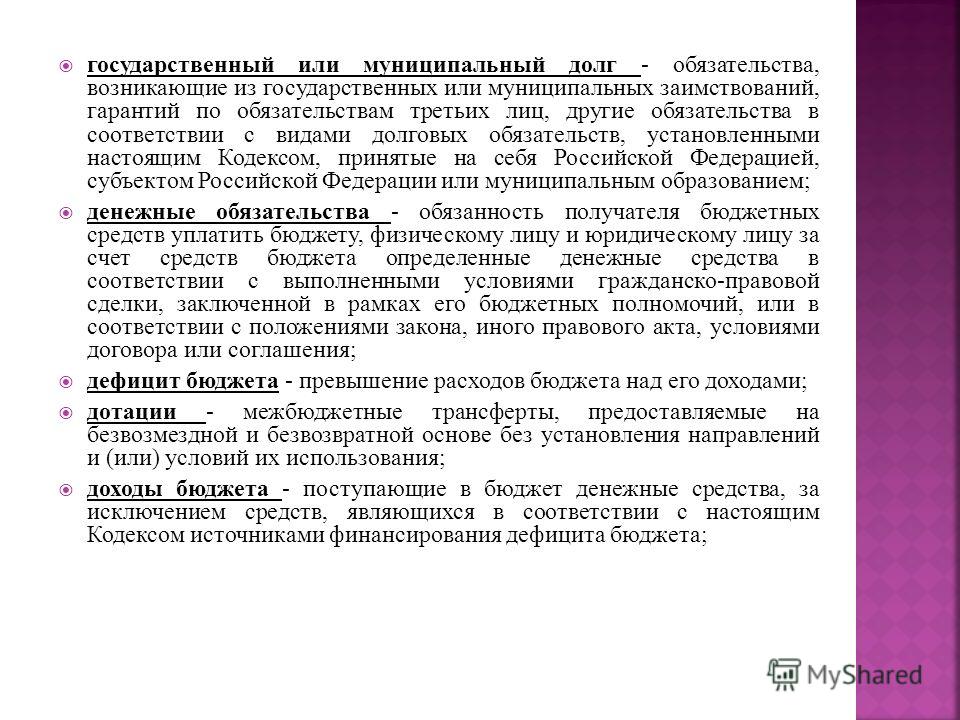

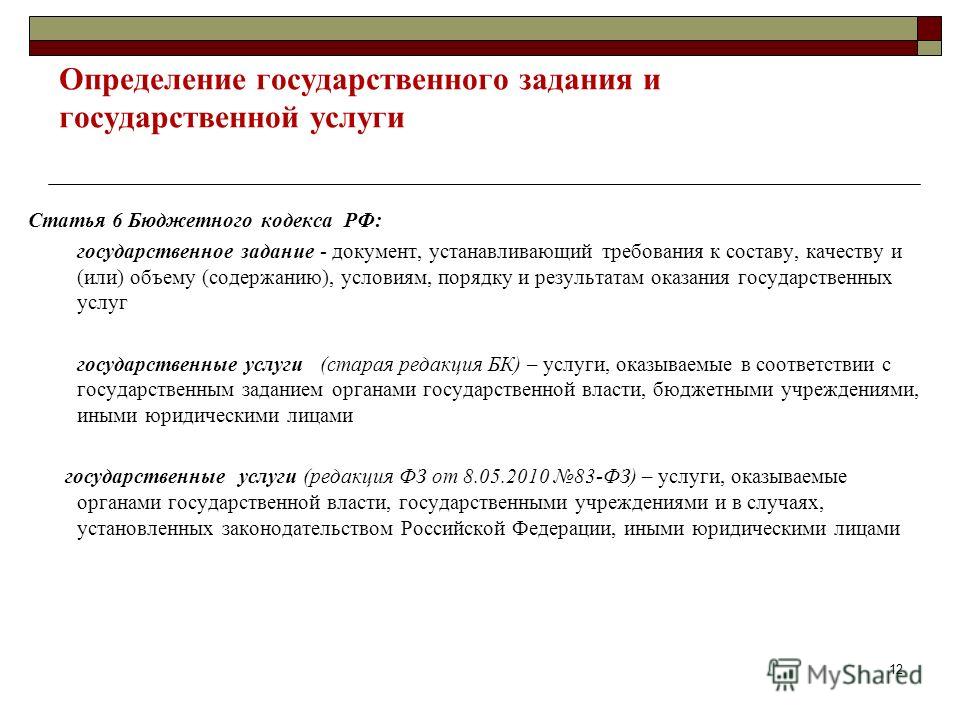

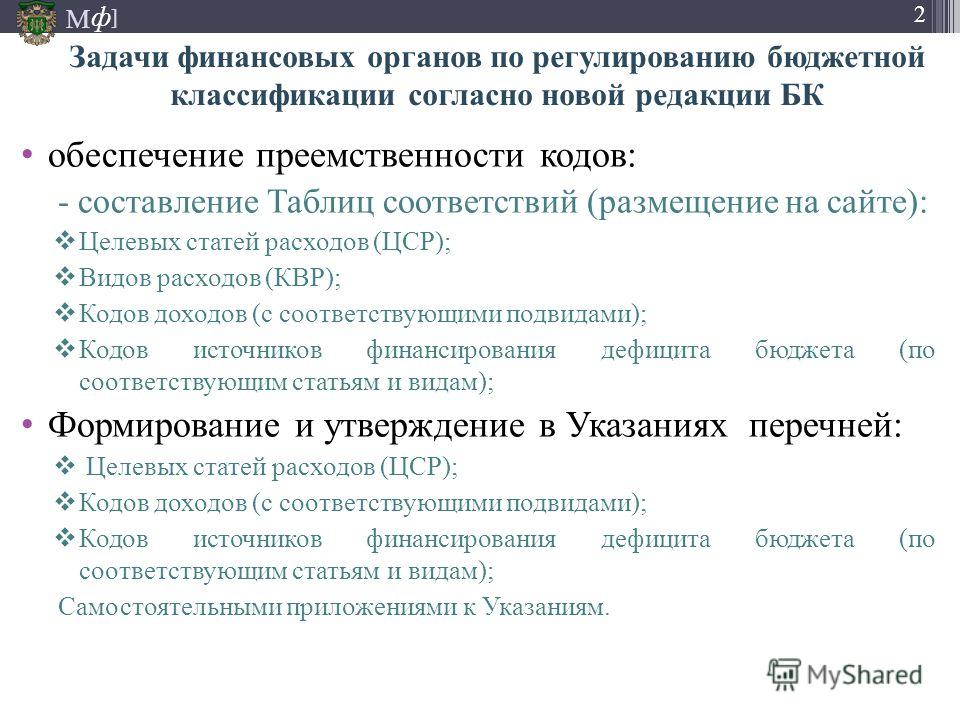

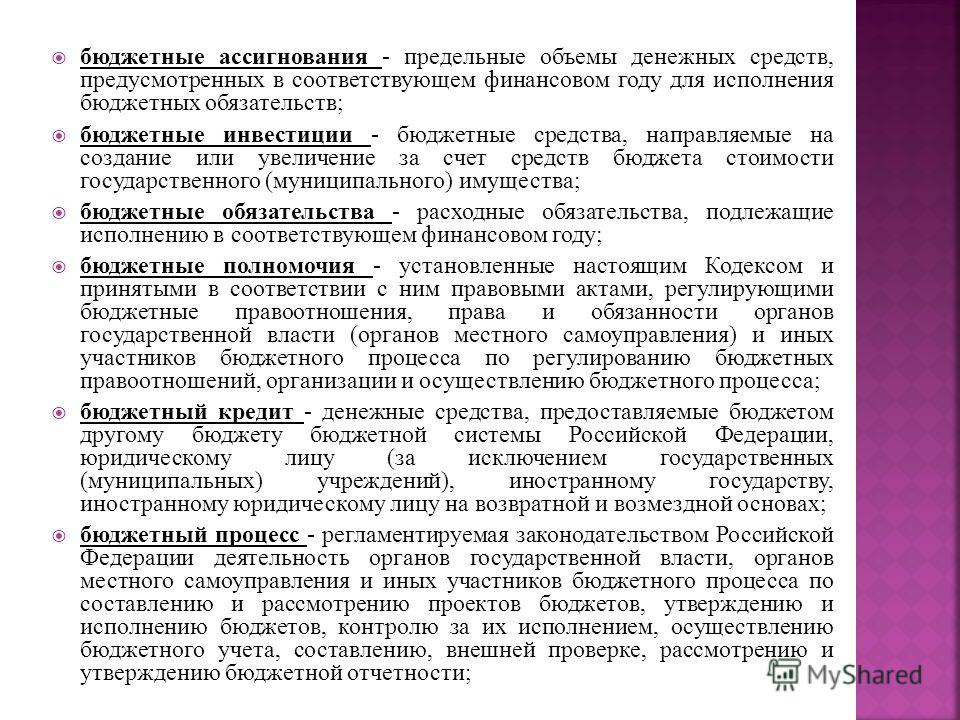

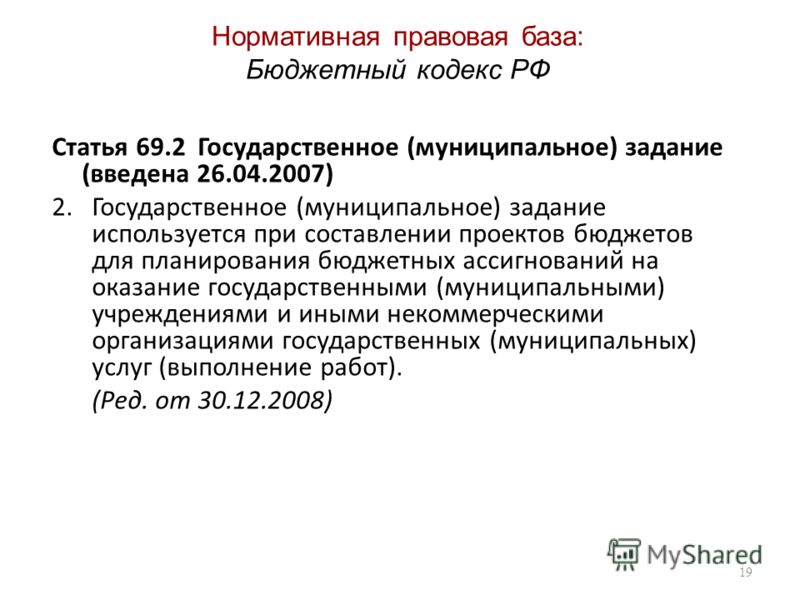

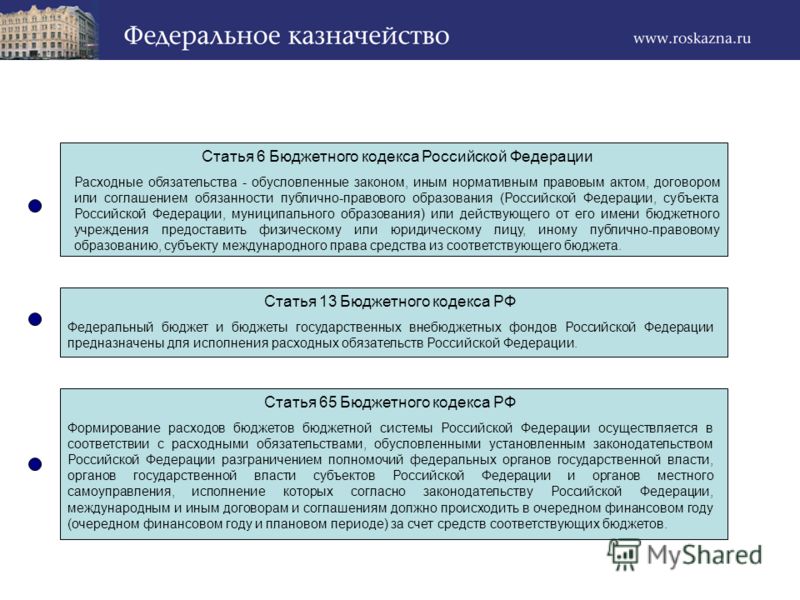

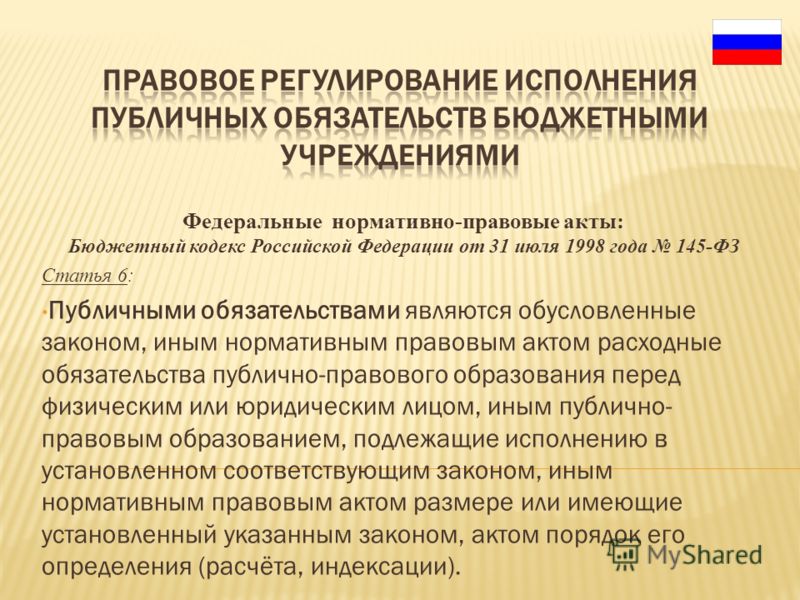

В БК РФ введены новые понятия и термины: «публичные обязательства», «публичные нормативные обязательства», «денежные обязательства», «единый счет бюджета», «государственные (муниципальные) услуги физическим и юридическим лицам», «государственное (муниципальное) задание», «бюджетные инвестиции», «финансовые органы», «главный распорядитель бюджетных средств», «распорядитель бюджетных средств», «получатель бюджетных средств», «бюджетное учреждение», «бюджетная смета», «ведомственная структура расходов бюджета», «главный администратор доходов бюджета», «администратор источников финансирования дефицита бюджета», «главный администратор источников финансирования дефицита бюджета», «государственная или муниципальная гарантия», «сбалансирование бюджетных обязательств», «лимит бюджетных обязательств», «текущий финансовый год», «очередной финансовый год», «плановый период», «отчетный финансовый год», «временный кассовый разрыв».

В то же время представляется необходимым изменить названия ст. 1 и 3 БК РФ, поскольку Бюджетный кодекс (ст. 1) или нормативные правовые акты (ст. 3) не могут регулировать правоотношения, так как в соответствии с теорией права правоотношение — это общественное отношение, уже урегулированное нормой права, поэтому следовало бы говорить об общественных отношениях, регулируемых Бюджетным кодексом РФ (ст. 1), и, соответственно, об общественных отношениях, регулируемых нормативными правовыми актами (ст. 3).

В новой редакции первой главы Кодекса содержится ряд норм, требующих принципиального изменения. В частности, это касается понятий, содержащихся в ст. 6 БК РФ.

Так, межбюджетные отношения определены в БК РФ как «взаимоотношения… по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса». Во-первых, понятие какого-либо явления не дается через использование того же понятия, поэтому нельзя определять отношения через отношения. Во-вторых, отношения не регулируют ни отношения, ни правоотношения, так как правоотношения — это уже урегулированные нормами права общественные отношения. В-третьих, исходя из приведенного определения, следует, что к бюджетным правоотношениям не относятся отношения по организации и осуществлению бюджетного процесса, что не верно.

В-третьих, исходя из приведенного определения, следует, что к бюджетным правоотношениям не относятся отношения по организации и осуществлению бюджетного процесса, что не верно.

В той же ст. 6 даются аналогичные по содержанию определения межбюджетных трансфертов и бюджетного кредита как денежных средств, представляемых одним бюджетом бюджетной системы другому бюджету бюджетной системы. Представляется, что редакция также нуждается в доработке, поскольку в той же ст. 6 говорится, что бюджет — это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Статья 11 дополняет это определение, подчеркивая, что такой формой являются федеральный закон, закон субъекта РФ или решение представительного органа местного самоуправления. Исходя из сказанного, получается, что при осуществлении межбюджетных трансфертов или бюджетного кредита закон представляет денежные средства другому закону. В такой редакции нормы неясно, к кому предъявлять требования и кто именно несет ответственность за несвоевременное выделение средств, за недостаточность выделенных сумм и иные нарушения. Думается, что точнее было бы говорить о деятельности уполномоченных субъектов по представлению денежных средств в форме межбюджетных трансфертов или бюджетного кредита.

Думается, что точнее было бы говорить о деятельности уполномоченных субъектов по представлению денежных средств в форме межбюджетных трансфертов или бюджетного кредита.

Законодатель в ст. 6 использует ряд следующих понятий: «расходные обязательства», «бюджетные обязательства», «публичные обязательства», «публичные нормативные обязательства», «денежные обязательства», которые определяются через категорию «обязанность». В то же время необходимо иметь в виду, что категории «обязательство» и «обязанность» являются близкими по своему содержанию, но не тождественными. Категория «обязательство» наиболее подробно разработана в теории гражданского права, в соответствии с которой обязательство, возникающее в силу определенных оснований, относительное правоотношение, опосредующее товарное перемещение материальных благ, в котором одно лицо (должник) по требованию другого лица (кредитора) обязано совершить действие по предоставлению ему материальных благ. В соответствии со ст. 307 ГК РФ в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т. п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Исходя из определения, содержащегося в ГК РФ, следует, что обязательство — более широкое понятие, включающее в себя взаимосвязанные обязанности и права должника и кредитора. В этой связи представляются теоретически неверными приведенные в ст. 6 БК РФ определения перечисленных выше обязательств. Точнее было бы говорить об обязанности соответствующего уполномоченного органа по выделению целевым назначением бюджетных средств соответствующим субъектам.

п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Исходя из определения, содержащегося в ГК РФ, следует, что обязательство — более широкое понятие, включающее в себя взаимосвязанные обязанности и права должника и кредитора. В этой связи представляются теоретически неверными приведенные в ст. 6 БК РФ определения перечисленных выше обязательств. Точнее было бы говорить об обязанности соответствующего уполномоченного органа по выделению целевым назначением бюджетных средств соответствующим субъектам.

Статья 5 [Бюджетный кодекс РФ] — последняя редакция

МЕНЮ ТОП НПА

Законодательство РФ

Судпрактика РФ

Поиск

Новое

Образцы

Контакты

- Кодексы

- Важные Законы

- Постановления

- Указы

- НПА по Органам власти

- НПА по темам

- ВАС РФ

- Верховный Суд РСФСР

- Верховный Суд РФ

- Верховный Суд СССР

- Конституционный Суд РФ

- Суд Евразийского экономического союза

- Суд ЕврАзЭС

- Суд по интеллектуальным правам

- Поиск по Законодательству и Судпрактике

- Последние обновления

- Последние новости

- Служба поддержки

Вездепо Законодательствупо Судпрактике

Весь документ

Статья 5.

1. Закон (решение) о бюджете вступает в силу с 1 января и действует по 31 декабря финансового года, если иное не предусмотрено настоящим Кодексом и (или) законом (решением) о бюджете.

2. Закон о бюджете подлежит официальному опубликованию не позднее пяти дней после его подписания в установленном порядке.

Решение о бюджете подлежит официальному опубликованию не позднее 10 дней после его подписания в установленном порядке.

<<< Статья 4 Бюджетный кодекс РФ. Бюджетное законодательство Российской Федерации и нормы международного праваСтатья 4 [Бюджетный кодекс РФ]

Статья 6 Бюджетный кодекс РФ. Понятия и термины, применяемые в настоящем КодексеСтатья 6 [Бюджетный кодекс РФ] >>>

Комментируемая статья содержит правила о действии закона (решения) о бюджете во времени.

Данные положения имеют важный характер.

Например, в Определении ВС РФ от 01.02.2006 N 33-Г05-29 суд заключил, что оспариваемый Закон от 07.02.2005 N 2-ОЗ «О внесении изменений в областной Закон «Об областном бюджете Ленинградской области на 2004 г.» принят по истечении финансового года, что противоречит статье 5 БК РФ и статье 12 БК РФ, а поэтому исковые требования о признании недействующим указанного Закона подлежат удовлетворению.

Важно учитывать, что действие статьи распространяется именно на законы и решения о бюджете.

В Определении ВС РФ от 22.12.2006 N 86-В06-30 указано, что положения статьи 5 БК РФ не могут быть применены к правоотношениям, связанным с пенсионным обеспечением государственных служащих, осуществляемым за счет средств субъекта Российской Федерации.

Ю.М. Лермонтов

«ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К БЮДЖЕТНОМУ КОДЕКСУ РОССИЙСКОЙ ФЕДЕРАЦИИ»

2015 год

Машинный перевод «Внесение изменений в Бюджетный кодекс Российской Федерации, статья 6 Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации.

..» (Россия)

..» (Россия) Российская Федерация внесение изменений в статью 6 Бюджетного кодекса Российской Федерации Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и иные законодательные акты Российской Федерации» и Федерального закона «О федеральном бюджете на 2012 год и плановый период 2013 и 2014 годов», принятых Государственной Думой 13 июля 2012 г. Одобрен Советом Федерации 18 июля 2012 г. (В редакции федеральных законов от 25.12.2012) N 268-ФЗ, от 07.05.2013 N 104-ФЗ) Статья 1 Внесение изменений в Бюджетный кодекс Российской Федерации ( Законодательного Собрания РФ, 1998, № 31, с. 3823; 2000, № 32, с. 3339; 2003, № 52, с. 5036; 2005, № 1, стоп. 8; 2007, № 18, с. 2117; N 45, с. 5424; 2009, № 15, с. 1780 г.; № 29, ул. 3629; 2010, № 19, с. 2291; N 31, вл. 4185) следующие изменения: 1) в часть 4 статьи 192: N 104-ФЗ) б) с четырнадцатого по двадцать третий изложить в пунктах 15 — 25; 2) в пункте 1 статьи 212: а) дополнить новым абзацем шестым следующего содержания: «Сведения о перераспределении бюджетных средств между текущим отчетным годом и плановым периодом по разделам, подразделам, целевым объектам, видам стоимостной классификации расходов федерального бюджета за отчетный период текущего финансового года; «; б) дополнить пунктом 7 следующего содержания: «Сведения о перераспределении бюджетных ассигнований в составе утвержденного бюджета по разделам, подразделам, целевым объектам, видам стоимостной классификации бюджета федерального бюджета на отчетный период текущего Отчетный год; «; абзац шестой читать 8; 3) в пункте 2 статьи 264-7: а) дополнить во втором чтении новым абзацем: «Одновременно с отчетами об исполнении федерального бюджета за первый квартал, за первое полугодие и девять месяцев на текущий финансовый год в Правительство Российской Федерации предоставляется информация: «; б) дополнить абзацы третий — шестой следующего содержания: «О предоставлении межбюджетных трансфертов и Бюджетных кредитов бюджетам субъектов Российской Федерации; о размещении средств федерального бюджета на банковских депозитах; о Использование бюджета Федерального дорожного фонда; Осуществление бюджетных инвестиций на строительство в соответствии с федеральной адресной инвестиционной программой по объектам капитального строительства.

«; б) дополнить частью 7 следующего содержания: » 7. Правительство Российской Федерации вправе в 2012 году предоставлять в пределах сумм, определенных Программой государственных гарантий Российской Федерации Федерации на 2012 год (строка 4 приложения 34 к настоящему Федеральному закону). ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ Правительством Российской Федерации, ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ Правительство Российской Федерации вправе в 2012 году в пределах сумм, определенных Программой государственных гарантий Российской Федерации в иностранной валюте за 2012 год (строка 1 подпункта 3.1 раздела 3 приложения 38 к настоящему Федеральному закону). «Предоставить Министерству финансов Российской Федерации право принимать решения о предоставлении Российской Федерации государственных гарантий в иностранной валюте по кредитам или выпускам облигаций, привлекаемым юридическими лицами», — говорится в документе. отбираемых в порядке, установленном Правительством Российской Федерации, в целях. В статье 24: а) часть первую абзаца шестого дополнить словами «или иных целях, установленных настоящим Федеральным законом»; б) дополнить частями 7 и 8.

«; б) дополнить частью 7 следующего содержания: » 7. Правительство Российской Федерации вправе в 2012 году предоставлять в пределах сумм, определенных Программой государственных гарантий Российской Федерации Федерации на 2012 год (строка 4 приложения 34 к настоящему Федеральному закону). ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ Правительством Российской Федерации, ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ Правительство Российской Федерации вправе в 2012 году в пределах сумм, определенных Программой государственных гарантий Российской Федерации в иностранной валюте за 2012 год (строка 1 подпункта 3.1 раздела 3 приложения 38 к настоящему Федеральному закону). «Предоставить Министерству финансов Российской Федерации право принимать решения о предоставлении Российской Федерации государственных гарантий в иностранной валюте по кредитам или выпускам облигаций, привлекаемым юридическими лицами», — говорится в документе. отбираемых в порядке, установленном Правительством Российской Федерации, в целях. В статье 24: а) часть первую абзаца шестого дополнить словами «или иных целях, установленных настоящим Федеральным законом»; б) дополнить частями 7 и 8.

Срок возврата суммы займа (оплаты номинальной стоимости облигаций) по займу (облигационному займу), привлекаемому на цели, устанавливаемые Правительством Российской Федерации, должен составлять от трех до семи лет. Срок действия Государственной гарантии Российской Федерации определяется исходя из условий договора займа (облигационного займа) срока ее обязательств, увеличенного на 70 календарных дней. «; пункт 5 Изменить текст в следующей редакции: «5. В целях предоставления государственных гарантий Российской Федерации порядок отбора принципалов и инвестиционных проектов устанавливается Правительством Российской Федерации. Правительство Российской Федерации вправе при ухудшении экономической ситуации принять решение о предоставлении Российской Федерации государственной гарантии по займу или облигационному займу, привлекаемому на цели, поставленные Правительством. ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ В этих случаях положения пункта 1 статьи 115 Бюджетного кодекса Российской Федерации не применяются.

Срок возврата суммы займа (оплаты номинальной стоимости облигаций) по займу (облигационному займу), привлекаемому на цели, устанавливаемые Правительством Российской Федерации, должен составлять от трех до семи лет. Срок действия Государственной гарантии Российской Федерации определяется исходя из условий договора займа (облигационного займа) срока ее обязательств, увеличенного на 70 календарных дней. «; пункт 5 Изменить текст в следующей редакции: «5. В целях предоставления государственных гарантий Российской Федерации порядок отбора принципалов и инвестиционных проектов устанавливается Правительством Российской Федерации. Правительство Российской Федерации вправе при ухудшении экономической ситуации принять решение о предоставлении Российской Федерации государственной гарантии по займу или облигационному займу, привлекаемому на цели, поставленные Правительством. ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ В этих случаях положения пункта 1 статьи 115 Бюджетного кодекса Российской Федерации не применяются. «; б) по строке 7: «,» 100 000 000,0″ заменить на «50 000 000,0″; пункт 11 изложить в следующей редакции: редакции: » 11. Государственные гарантии Российской Федерации предоставляются в 2012 году по кредитам, обеспеченным залогом доверителями, отобранными в 2012 году в установленном порядке в целях предоставления данного вида государственной гарантийной поддержки, а также по кредитам, в 2011 году, если такие государственные гарантии не были предоставлены Российской Федерации в 2011 году.»; слова «или в иных целях, установленных Правительством Российской Федерации»; б) изложить в следующей редакции: «1. Государственная гарантия Российской Федерации предоставляется для обеспечения исполнения обязательств принципала по займу или облигационный заем под залог принципала на реализацию инвестиционного проекта или на иные цели, предусмотренные в рамках инвестиционного проекта. Правительству Российской Федерации возврат суммы займа (номинальной стоимости облигаций) и (или) процентов по займу (процентных доходов) в размере до 100 процентов указанных обязательств.

«; б) по строке 7: «,» 100 000 000,0″ заменить на «50 000 000,0″; пункт 11 изложить в следующей редакции: редакции: » 11. Государственные гарантии Российской Федерации предоставляются в 2012 году по кредитам, обеспеченным залогом доверителями, отобранными в 2012 году в установленном порядке в целях предоставления данного вида государственной гарантийной поддержки, а также по кредитам, в 2011 году, если такие государственные гарантии не были предоставлены Российской Федерации в 2011 году.»; слова «или в иных целях, установленных Правительством Российской Федерации»; б) изложить в следующей редакции: «1. Государственная гарантия Российской Федерации предоставляется для обеспечения исполнения обязательств принципала по займу или облигационный заем под залог принципала на реализацию инвестиционного проекта или на иные цели, предусмотренные в рамках инвестиционного проекта. Правительству Российской Федерации возврат суммы займа (номинальной стоимости облигаций) и (или) процентов по займу (процентных доходов) в размере до 100 процентов указанных обязательств. Государственная гарантия Российской Федерации по кредиту или облигационному займу инвестиционному проекту предоставляется на сумму не менее 30 млн долларов США. В абзаце 3 пункт 3 изложить в следующей редакции: «3. Срок погашения суммы займа (выплаты номинальной стоимости облигаций) по займу (облигационному займу), привлекаемому для реализации инвестиционный проект должен составлять от четырех до двадцати лет.Срок возврата суммы займа (выплаты номинальной стоимости облигаций) по займу (облигационному займу), привлекаемому на цели, установленные Правительством Российской Федерации , должен составлять от трех до семи лет. Срок действия Государственной гарантии Российской Федерации определяется исходя из условий кредитного договора (облигационного займа) срока ее обязательств, увеличенного на 70 календарных дней.»; Изменить текст в следующей редакции: «5. В целях предоставления государственных гарантий Российской Федерации порядок отбора заказчиков и инвестиционных проектов устанавливается Правительством Российской Федерации.

Государственная гарантия Российской Федерации по кредиту или облигационному займу инвестиционному проекту предоставляется на сумму не менее 30 млн долларов США. В абзаце 3 пункт 3 изложить в следующей редакции: «3. Срок погашения суммы займа (выплаты номинальной стоимости облигаций) по займу (облигационному займу), привлекаемому для реализации инвестиционный проект должен составлять от четырех до двадцати лет.Срок возврата суммы займа (выплаты номинальной стоимости облигаций) по займу (облигационному займу), привлекаемому на цели, установленные Правительством Российской Федерации , должен составлять от трех до семи лет. Срок действия Государственной гарантии Российской Федерации определяется исходя из условий кредитного договора (облигационного займа) срока ее обязательств, увеличенного на 70 календарных дней.»; Изменить текст в следующей редакции: «5. В целях предоставления государственных гарантий Российской Федерации порядок отбора заказчиков и инвестиционных проектов устанавливается Правительством Российской Федерации. Правительство Российской Федерации уполномочено право при ухудшении экономической ситуации принимать решение о предоставлении Российской Федерации государственной гарантии по займу или облигационному займу, привлекаемому на цели, поставленные Правительством. случаях положения пункта 1 статьи 115 Бюджетного кодекса Российской Федерации не применяются.»; (8) пункт 8 изложить в следующей редакции: «8. Государственные гарантии Российской Федерации по займам или облигационным займам инвестиционным проектам предоставляются в 2012 году в целях обеспечения выполнения обязательств по принципам, избранным в 2012 году. В установленном порядке, а также в качестве обеспечения исполнения обязательств по избранным в установленном порядке в 2011 году принципам в целях предоставления данного вида государственной гарантийной поддержки, если такие государственные гарантии предоставляются Российской Федерацией, в 2011 году Федерация не предоставлялась». Статья 4 Установить, что до 1 января 2013 года действие пункта 2 статьи 78, пункта 2 статьи 80 и пунктов 3 и 4 статьи 132 Бюджетного кодекса Российской Федерации не распространяется на предоставление денежных средств из федерального бюджета по решениям, принятым Правительством Российской Федерации в соответствии с пунктом 8 статьи 24 Федерального закона от 30 ноября Федеральный бюджет на 2013 год и на плановый период 2013 и 2014 годов (в редакции Федерального закона ).

Правительство Российской Федерации уполномочено право при ухудшении экономической ситуации принимать решение о предоставлении Российской Федерации государственной гарантии по займу или облигационному займу, привлекаемому на цели, поставленные Правительством. случаях положения пункта 1 статьи 115 Бюджетного кодекса Российской Федерации не применяются.»; (8) пункт 8 изложить в следующей редакции: «8. Государственные гарантии Российской Федерации по займам или облигационным займам инвестиционным проектам предоставляются в 2012 году в целях обеспечения выполнения обязательств по принципам, избранным в 2012 году. В установленном порядке, а также в качестве обеспечения исполнения обязательств по избранным в установленном порядке в 2011 году принципам в целях предоставления данного вида государственной гарантийной поддержки, если такие государственные гарантии предоставляются Российской Федерацией, в 2011 году Федерация не предоставлялась». Статья 4 Установить, что до 1 января 2013 года действие пункта 2 статьи 78, пункта 2 статьи 80 и пунктов 3 и 4 статьи 132 Бюджетного кодекса Российской Федерации не распространяется на предоставление денежных средств из федерального бюджета по решениям, принятым Правительством Российской Федерации в соответствии с пунктом 8 статьи 24 Федерального закона от 30 ноября Федеральный бюджет на 2013 год и на плановый период 2013 и 2014 годов (в редакции Федерального закона ). Статья 5 1. Установить, что Правительство Российской Федерации вносит предложения об использовании средств, указанных в пункте 8 статьи 24 Федерального закона N 371-ФЗ «О федеральном бюджете на 2012 год и на плановый период 2013 года». и 2014» (в редакции настоящего Федерального закона). 4. Правительство Российской Федерации вместе с отчетом Правительства Российской Федерации об итогах его деятельности за 2012 год вносится в Государственную Думу Федерального Собрания Российской Федерации и Совет Федерации Российской Федерации. Федеральное собрание. ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ Об ухудшении экономической конъюнктуры за 2012 год. 5. ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ Комитет Государственной Думы по рассмотрению бюджета на подготовку проекта постановления Государственной Думы Федерального Собрания Российская Федерация вносится в Государственную Думу. Статья 6 Настоящий Федеральный закон вступает в силу со дня его официального опубликования. Президент Российской Федерации Владимир Путин Москва, Кремль 28 июля 2012 г.

Статья 5 1. Установить, что Правительство Российской Федерации вносит предложения об использовании средств, указанных в пункте 8 статьи 24 Федерального закона N 371-ФЗ «О федеральном бюджете на 2012 год и на плановый период 2013 года». и 2014» (в редакции настоящего Федерального закона). 4. Правительство Российской Федерации вместе с отчетом Правительства Российской Федерации об итогах его деятельности за 2012 год вносится в Государственную Думу Федерального Собрания Российской Федерации и Совет Федерации Российской Федерации. Федеральное собрание. ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ Об ухудшении экономической конъюнктуры за 2012 год. 5. ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ Комитет Государственной Думы по рассмотрению бюджета на подготовку проекта постановления Государственной Думы Федерального Собрания Российская Федерация вносится в Государственную Думу. Статья 6 Настоящий Федеральный закон вступает в силу со дня его официального опубликования. Президент Российской Федерации Владимир Путин Москва, Кремль 28 июля 2012 г. N 127-ФЗ

N 127-ФЗРасходы по статьям: общий доход и все фонды

Общие доходы, связанные с доходом (GRR)

Техас выделяет очень разные суммы на каждую из статей бюджета ( Приложение 3 ), расходуя подавляющее большинство всех GRR ресурсы только по двум статьям. На статью III, включающую государственное и высшее образование, приходится почти 54 процента общих средств, связанных с доходами, ассигнованных на двухлетний период 2018–2019 годов. Статья II, здравоохранение и социальные услуги, занимает второе место, почти 29.процентов.

Доказательство 3: Ассигнования ГРР на двухлетний период 2018–2019 годов в соответствии со статьей

| Артикул | Ассигнования | Доля от общей суммы (в процентах) |

|---|---|---|

| I — Правительство | $3 986 809 906 | 3,4 |

| II – Здравоохранение и социальные службы | $33 460 364 927 | 28,7 |

| III — Образование | 62 923 121 924 $ | 53,9 |

| В — общественная безопасность | $11 444 307 951 | 9,8 |

| IV, VI, VII, VIII, X | 4 821 423 099 долларов | 4. 1 1 |

| Итого | $116 636 027 807 | 100,0 |

Примечание: Статья IX состоит из общих положений, таких как таблицы заработной платы государственных служащих, и не связана с затратами. Итоги могут не складываться из-за округления.

Источники: Законодательный бюджетный совет и Контролер государственных счетов штата Техас

Доказательство 4: Изменение долей ассигнований GRR по статьям, 1996–1997 гг. по сравнению с двухлетним периодом 2018–2019 гг.

| Артикул | Ассигнования на 1996–1997 годы: доля от общей суммы | Ассигнования на 2018–2019 годы: доля от общей суммы | Увеличение общих ассигнований на ГРР, с 1996–1997 по 2018–2019 годы |

|---|---|---|---|

| I — Правительство | 2,7% | 3,3% | 206,8% |

| II – Здравоохранение и социальные службы | 23,0% | 28,7% | 217,1% |

| III — Образование | 58,7% | 54,0% | 133,5% |

| В — общественная безопасность | 12,4% | 9,8% | 101,9% |

| IV, VI, VII, VIII, X | 3,2% | 4,1% | 233,3% |

| Итого | 100,0% | 100,0% | 154,0% |

Примечание: Статья IX состоит из общих положений, таких как таблицы заработной платы государственных служащих, и не связана с затратами. Итоги могут не складываться из-за округления.

Итоги могут не складываться из-за округления.

Источники: Законодательный бюджетный совет и Контролер государственных счетов Техаса

Относительные доли финансирования, выделяемые на каждую статью, со временем менялись ( Приложение 4 ). Начиная с бюджета на 1996–1997 годы, на здравоохранение и социальные услуги приходится все большая доля ВСР, в то время как доля образования снижается. Ассигнования на здравоохранение и социальные услуги выросли за этот период на 217 процентов, в то время как расходы на образование выросли менее чем на 134 процента, что намного ниже увеличения общих расходов на ВСР.

Все фонды

Для всех фондов картина расходов отличается

( Приложение 5 ). В 2018–2019 годах доля образования существенно ниже, чем в ВСР (37,4%), а доля здравоохранения немного выше, поскольку здравоохранение получает больше федеральных долларов. Статья VII, незначительная часть финансирования GRR, составляет почти 15 процентов расходов All-Funds, в основном из-за значительных сумм федерального и «другого» финансирования транспорта.

Доказательство 5. Ассигнования из всех фондов на двухлетний период 2018–2019 гг., по статьям

| Артикул | Ассигнования на 2018-19 гг. | Доля от общего числа |

|---|---|---|

| I — Правительство | 6 032 089 914 $ | 2,8% |

| II – Здравоохранение и социальные службы | $78 871 657 229 | 36,4% |

| III — Образование | $81 051 118 003 | 37,4% |

| В — общественная безопасность | $12 305 654 059 | 5,7% |

| VII — Бизнес/экономическое развитие | $31 841 630 980 | 14,7% |

| IV, VI, VIII, X | $6 348 205 678 | 2,9% |

| Итого | 216 450 355 863 $ | 100,0% |

Примечание: Статья IX состоит из общих положений, таких как таблицы заработной платы государственных служащих, и не связана с затратами. Итоги могут не складываться из-за округления.

Итоги могут не складываться из-за округления.

Источники: Законодательный бюджетный совет и Контролер государственных счетов Техаса

Доказательство 6: Изменение ассигнований из всех фондов по статьям, 1996–1997 гг. по сравнению с двухлетним периодом 2018–2019 гг.

| Артикул | Ассигнования на 1996–1997 годы: доля от общей суммы | Ассигнования на 2018–2019 годы: доля от общей суммы | Процентное увеличение общих ассигнований на все фонды, с 1996–1997 по 2018–2019 годы |

|---|---|---|---|

| I — Правительство | 3,2% | 2,8% | 129,3% |

| II – Здравоохранение и социальные службы | 31,0% | 36,4% | 213,9% |

| III — Образование | 41,7% | 37,4% | 139,8% |

| В — общественная безопасность | 8,6% | 5,7% | 77,6% |

| VII — Деловое/экономическое развитие | 11,9% | 14,7% | 229,8% |

| IV, VI, VIII, X | 3,5% | 2,9% | 121,9% |

| Итого | 100,0% | 100,0% | 167,2% |

Примечание: Статья IX состоит из общих положений, таких как таблицы заработной платы государственных служащих, и не связана с затратами. Итоги могут не складываться из-за округления.

Итоги могут не складываться из-за округления.

Источники: Законодательный бюджетный совет и Контролер государственных счетов Техаса

Как и в случае с ассигнованиями GRR, на здравоохранение и социальные услуги приходится растущая доля расходов из всех фондов за последние два десятилетия, в то время как доля образования снизилась ( Приложение 6). ).

Измерение роста с помощью индексов

Сравнения, сделанные в этом отчете, исследуют рост с 1996 года. Чтобы выделить и сравнить относительные изменения в ассигнованиях, доходах, населении и личных доходах в этом анализе, соответствующие числа были проиндексированы. То есть мы принимаем значение 100 для базового года или двухгодичного периода, а значения в последующие годы или двухгодичные периоды показывают изменение по сравнению с этим базовым периодом. Например, при условии, что для 19 финансового года используется база 100.96, индекс 255,5 для ассигнований на 2019 финансовый год будет означать в 2,555 раза больше расходов, чем в базовом году.

В дополнение к показателям ассигнований используются следующие показатели:

Расходы: Большая тройка

В то время как Техас выделяет деньги на широкий спектр программ, за последние два десятилетия три области — здравоохранение, образование и транспорт — обрамлял практически все дебаты по бюджету. В этом нет ничего удивительного, учитывая, что эти цели преобладают в трех статьях, как видно из статьи 9.0009 Exhibit 4 , составляют почти 90 процентов всех государственных расходов.

Неуклонный рост расходов на здравоохранение , в частности, вызванный ростом расходов и увеличением числа пациентов, увеличил долю доступных доходов.

Расходы на образование также постоянно росли из-за ежегодного увеличения числа учащихся почти на 73 000 человек, или 1,6 процента, но местные налоги на недвижимость составляют растущую долю этих расходов, сокращая государственные ассигнования в соответствии с формулами финансирования штата. Широко распространенное недовольство налогоплательщиков ростом налогов на недвижимость спровоцировало реформу школьного финансирования в 2006 году, в результате которой в школьную систему было выделено больше государственных денег, а ставки налога на недвижимость были снижены.