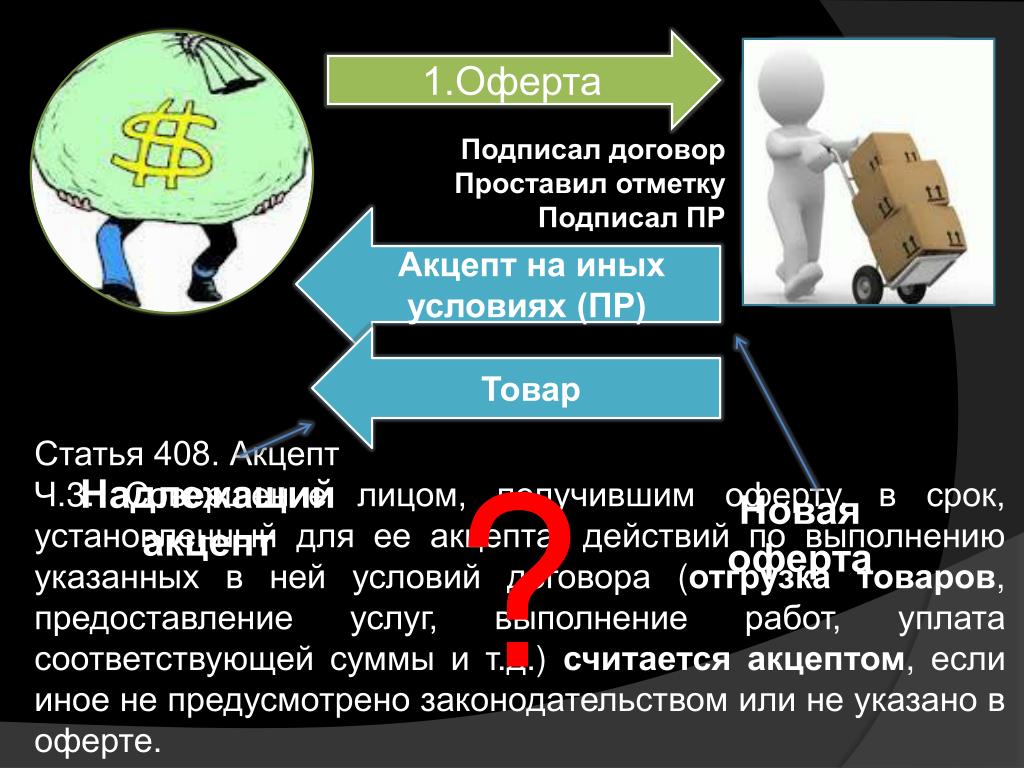

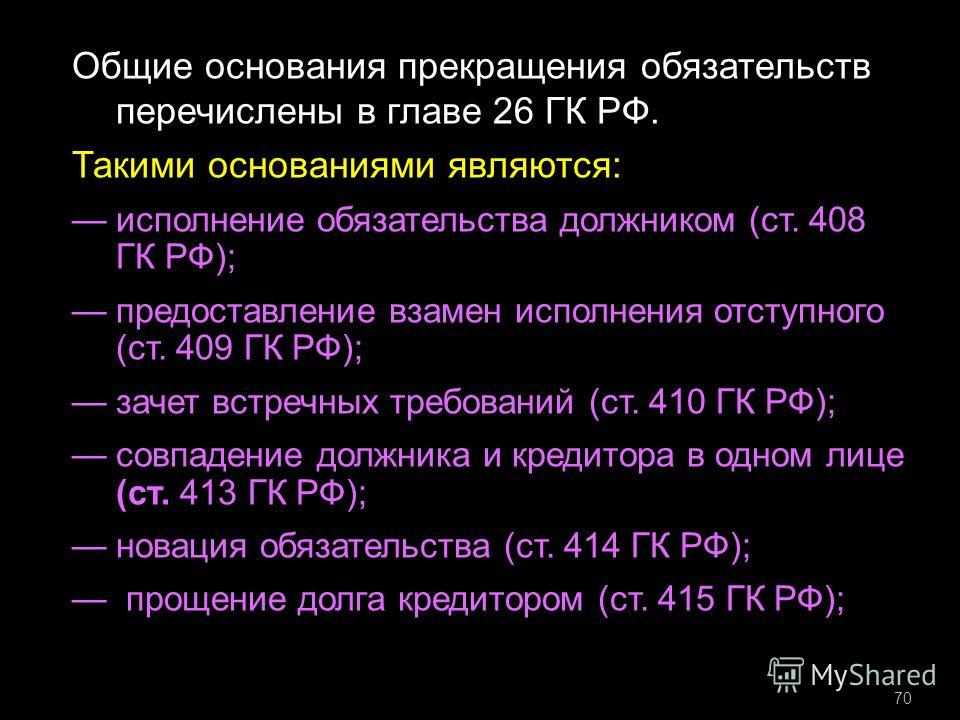

Статья 408 НК РФ. Порядок исчисления суммы налога

1. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

2. Сумма налога исчисляется на основании сведений, представленных в налоговые органы в соответствии со статьей 85 настоящего Кодекса, если иное не предусмотрено пунктом 2.1 настоящей статьи.

В отношении объектов налогообложения, права на которые возникли до дня вступления в силу Федерального закона от 21 июля 1997 года N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», налог исчисляется на основании данных о правообладателях, которые представлены в установленном порядке в налоговые органы до 1 марта 2013 года (за исключением объектов, расположенных на территориях Республики Крым и города федерального значения Севастополя).

2.1. В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в налоговый орган по своему выбору. С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанные заявление и документы могут быть представлены в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг.

В случае, если документы, подтверждающие факт гибели или уничтожения объекта налогообложения, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о гибели или уничтожении объекта налогообложения, запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых имеются эти сведения.

Орган или иное лицо, получившие запрос налогового органа о представлении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, исполняет указанный запрос в течение семи дней со дня его получения или в тот же срок сообщает в налоговый орган о причинах неисполнения запроса.

Налоговый орган в течение трех дней со дня получения указанного сообщения обязан проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

Заявление о гибели или уничтожении объекта налогообложения рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса, предусмотренного настоящим пунктом, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого заявления не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о гибели или уничтожении объекта налогообложения налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения.

В уведомлении о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого исчисление налога прекращается. В сообщении об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения должны быть указаны основания для отказа в прекращении исчисления налога и объекты налогообложения.

Форма заявления о гибели или уничтожении объекта налогообложения, порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения, сообщения об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

3. В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников совместной собственности в равных долях.

4. В случае изменения в течение налогового периода доли налогоплательщика в праве общей собственности на объект налогообложения сумма налога исчисляется с учетом коэффициента, определяемого в соответствии с пунктом 5 настоящей статьи.

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

5.1. В случае изменения в течение налогового периода кадастровой стоимости вследствие изменения характеристик объекта налогообложения исчисление суммы налога в отношении такого объекта налогообложения производится с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 5 настоящей статьи.

6. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Абзац утратил силу. — Федеральный закон от 23.11.2020 N 374-ФЗ.

7. В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.

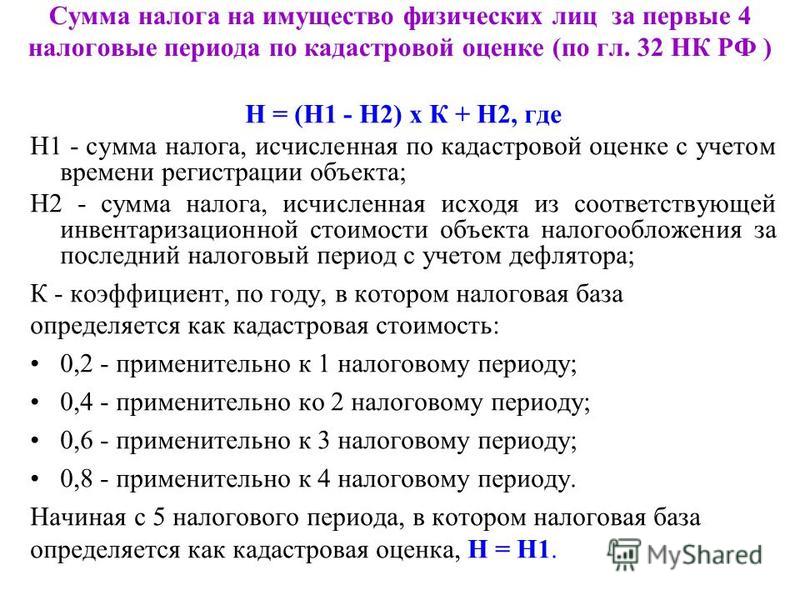

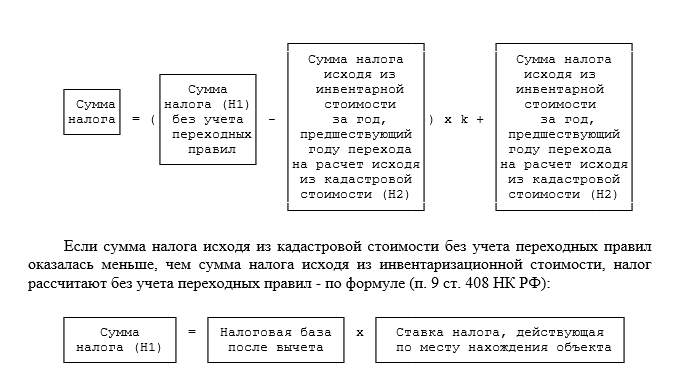

8. Сумма налога за первые три налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения исчисляется с учетом положений пункта 9 настоящей статьи по следующей формуле:

Н = (Н1 — Н2) x К + Н2,

где Н — сумма налога, подлежащая уплате. В случае прекращения у налогоплательщика в течение налогового периода права собственности на указанный объект налогообложения, возникновения (прекращения) права на налоговую льготу, изменения доли в праве общей собственности на объект налогообложения исчисление суммы налога (Н) производится с учетом положений пунктов 4 — 6 настоящей статьи;

Н1 — сумма налога, исчисленная в порядке, предусмотренном пунктом 1 настоящей статьи, исходя из налоговой базы, определенной в соответствии со статьей 403 настоящего Кодекса, без учета положений пунктов 4 — 6 настоящей статьи;

Н2 — сумма налога, исчисленная исходя из инвентаризационной стоимости объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за последний налоговый период, в котором в отношении такого объекта налогообложения применялся порядок определения налоговой базы исходя из его инвентаризационной стоимости;

К — коэффициент, равный:

0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

абзац утратил силу.

Начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса, исчисление суммы налога производится в соответствии с настоящей статьей без учета положений настоящего пункта.

Предусмотренная настоящим пунктом формула не применяется при исчислении налога в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

8.1. В случае, если сумма налога, исчисленная в соответствии с настоящей статьей исходя из кадастровой стоимости объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате в размере, равном сумме налога, исчисленной в соответствии с настоящей статьей исходя из кадастровой стоимости этого объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 4 — 6 настоящей статьи, примененных к налоговому периоду, за который исчисляется сумма налога.

Положения настоящего пункта применяются при исчислении налога начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса.

Положения настоящего пункта не применяются при исчислении налога в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

8.2. В отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса, сумма налога подлежит уплате в размере, равном сумме налога, исчисленной в соответствии с настоящей статьей с учетом коэффициента 0,6 применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения.

Положения настоящего пункта не применяются при исчислении налога в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

9. В случае, если исчисленное в соответствии с пунктом 8 настоящей статьи в отношении объекта налогообложения значение суммы налога Н2 превышает соответствующее значение суммы налога Н1, сумма налога, подлежащая уплате налогоплательщиком, исчисляется без учета положений пункта 8 настоящей статьи.

Статья 408 УПК РФ и комментарии к ней

(Утратила силу с 1 января 2013 года — Федеральный закон от 29 декабря 2010 года N 433-ФЗ)

Комментарий к статье 408 УПК РФ

1. В силу ст. 408 УПК результатом рассмотрения дела в порядке надзора может быть:

а) оставление надзорной жалобы или представления без удовлетворения, а обжалуемые судебные решения без изменения;

б) отмена всех вынесенных по делу судебных решений и прекращение производства по данному уголовному делу;

в) отмена состоявшихся по уголовному делу решений и возвращение дела на новое рассмотрение в ту судебную инстанцию, где было допущено нарушение, которое повлекло за собой отмену этого судебного решения и всех последующих судебных решений;

г) внесение изменений в приговор, определение или постановление суда.

Прекращение производства по уголовному делу, как и прекращение уголовного преследования, может иметь место по любому из оснований, предусмотренных в ст. ст. 24 и 27 УПК, а также по так называемым нереабилитирующим основаниям (ст. ст. 25 — 28 УПК).

Так, определением Судебной коллегии по уголовным делам Верховного Суда РФ уголовное дело в отношении лица, впервые совершившего преступление небольшой тяжести, прекращено в связи с примирением его с потерпевшим и возмещением вреда <1>.

———————————

<1> См.: БВС. 2000. N 10. С. 15 — 16.

2. Дело может быть возвращено на новое рассмотрение в суд первой, апелляционной или кассационной инстанций. Возвращение дела судом, рассматривающим жалобу (представление) в порядке надзора, на стадии досудебного производства в ст. 408 УПК не предусмотрено. При этом исходим из того, что надзорная инстанция проверяет законность и обоснованность решений нижестоящих судов, поэтому только в эти суды, если они нарушили закон при рассмотрении дела, он может возвратить дело для исправления допущенной ошибки и вынесения законного решения. Дело направляется в суд первой инстанции для нового судебного рассмотрения в случаях, когда нарушение закона было допущено в судебном разбирательстве, а при кассационном и надзорном производстве суд прошел мимо этих нарушений и не отменил приговор. В таких случаях отменяется приговор суда и все последующие судебные решения по данному делу.

Дело направляется в суд первой инстанции для нового судебного рассмотрения в случаях, когда нарушение закона было допущено в судебном разбирательстве, а при кассационном и надзорном производстве суд прошел мимо этих нарушений и не отменил приговор. В таких случаях отменяется приговор суда и все последующие судебные решения по данному делу.

3. Постановление и определение суда надзорной инстанции должно соответствовать требованиям ст. 388 УПК, т.е. содержать обоснование принятого решения путем указания на те нарушения, которые в силу закона являются основаниями отмены или изменения приговора и последующих судебных решений (см. приложение 61 к ст. 477 УПК).

4. Производство по надзорной жалобе (представлению) приобщается к уголовному делу (надзорные жалобы или представления, постановление судьи, а также постановление председателя суда надзорной инстанции, вынесенное в случаях, предусмотренных ч. 4 ст. 406 УПК).

5. В случае отмены приговора и направления уголовного дела в суд первой инстанции либо возвращения уголовного дела прокурору суд надзорной инстанции обязан решить вопрос о мере пресечения (отмене, изменении, избрании). При избрании меры пресечения в виде заключения под стражу суд должен руководствоваться правилами, закрепленными в ст. ст. 108, 109, 255 УПК.

При избрании меры пресечения в виде заключения под стражу суд должен руководствоваться правилами, закрепленными в ст. ст. 108, 109, 255 УПК.

6. Ходатайство осужденного (оправданного) о назначении защитника при рассмотрении уголовного дела в суде надзорной инстанции подлежит удовлетворению, так как это является одним из способов реализации принципа уголовного судопроизводства, закрепленных в ст. 16 УПК, а также в ч. 1 ст. 48 Конституции РФ, гарантирующей право обвиняемого на квалифицированную юридическую помощь.

7. Участие прокурора в рассмотрении дела в надзорной инстанции, когда дело рассматривается не по его представлению, а по жалобе участника процесса, не обязательно. Однако в силу задач, стоящих перед прокуратурой, публичного характера участия прокурора в уголовном судопроизводстве он вправе участвовать в заседании суда надзорной инстанции и высказать свое мнение по рассматриваемым вопросам. О дате заседания Президиума Верховного Суда РФ и перечне дел, назначенных к слушанию, сообщается в Генеральную прокуратуру РФ (п. 9.4.1 Инструкции по делопроизводству в Верховном Суде РФ).

9.4.1 Инструкции по делопроизводству в Верховном Суде РФ).

Другой комментарий к статье 408 Уголовно-процессуального Кодекса РФ

1. Суд надзорной инстанции оставляет надзорные жалобу или представление без удовлетворения, а обжалуемые судебные решения — без изменения, если придет к выводу, что эти решения законны, обоснованны и справедливы и ни для их отмены, ни для изменения законных оснований не имеется.

2. Суд надзорной инстанции отменяет обжалуемые приговор, определение и постановление суда и все последующие судебные решения и прекращает производство по данному уголовному делу, если в результате рассмотрения дела будут установлены имеющие сквозной характер обстоятельства, исключающие уголовное судопроизводство или же позволяющие освободить виновного от уголовной ответственности, о которых выше уже неоднократно шла речь (см., в частности, статью 384 УПК и комментарий к ней).

3. Суд надзорной инстанции отменяет приговор, определение или постановление суда и все последующие судебные решения и передает уголовное дело на новое судебное рассмотрение, если в результате его рассмотрения будет установлено, что приговор или иное судебное решение суда первой инстанции незаконны, необоснованны или несправедливы и эти изъяны указанных судебных решений не исправлены при дальнейшем движении уголовного дела, а сам суд надзорной инстанции также не может исправить их путем изменения обжалуемых судебных решений, потому что по закону это может сделать только суд первой инстанции. Такое решение принимается по основаниям, указанным в статье 409 УПК (см. текст данной статьи и комментарий к ней).

Такое решение принимается по основаниям, указанным в статье 409 УПК (см. текст данной статьи и комментарий к ней).

4. Суд надзорной инстанции отменяет приговор суда апелляционной инстанции и передает дело на новое апелляционное рассмотрение, если сочтет установленным, что такой приговор незаконен, необоснован или несправедлив, но сам не может исправить ошибку путем изменения такого приговора, поскольку такое изменение не относится к его компетенции.

5. Суд надзорной инстанции отменяет определение суда кассационной инстанции и все последующие судебные решения и передает уголовное дело на новое кассационное рассмотрение, если придет к выводу, что соответствующее решение суда первой или апелляционной инстанции (приговор, определение, постановление) законны, обоснованны и справедливы, но при рассмотрении уголовного дела в кассационном порядке допущена ошибка. Такую ошибку должна исправить кассационная инстанция.

6. Суд надзорной инстанции вносит изменения в приговор, определение или постановление суда с соблюдением норм, определяющих пределы прав суда надзорной инстанции (см. статью 410 УПК и комментарий к ней).

статью 410 УПК и комментарий к ней).

7. Современный институт надзорного производства не предполагает отмены приговора и последующих судебных решений с возвращением уголовного дела прокурору судом надзорной инстанции. Однако по главному смыслу Постановления Конституционного Суда РФ от 8 декабря 2003 г. такое возвращение возможно. Его основанием является допущенное в стадии предварительного расследования и не устраненное в судебных стадиях производства по уголовному делу существенное нарушение уголовно-процессуального закона, которое путем лишения или ограничения гарантированных УПК прав участников уголовного судопроизводства повлияло на постановление незаконного, необоснованного или несправедливого приговора. Этот комментарий уже опубликован в предыдущем издании настоящей книги. Теперь он получил подтверждение в позиции Верховного Суда РФ (см. пункт 15 Постановления Пленума Верховного Суда РФ от 11 января 2007 г. N 1).

Статья 408 НК РФ. Налоговый кодекс с комментариями в действующей редакции

1. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

В отношении объектов налогообложения, права на которые возникли до дня вступления в силу Федерального закона от 21 июля 1997 года N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», налог исчисляется на основании данных о правообладателях, которые представлены в установленном порядке в налоговые органы до 1 марта 2013 года (за исключением объектов, расположенных на территориях Республики Крым и города федерального значения Севастополя).

2.1. В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в налоговый орган по своему выбору. С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения.

С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения.

В случае, если документы, подтверждающие факт гибели или уничтожения объекта налогообложения, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о гибели или уничтожении объекта налогообложения, запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых имеются эти сведения.

Орган или иное лицо, получившие запрос налогового органа о представлении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, исполняет указанный запрос в течение семи дней со дня его получения или в тот же срок сообщает в налоговый орган о причинах неисполнения запроса.

Налоговый орган в течение трех дней со дня получения указанного сообщения обязан проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

Форма заявления о гибели или уничтожении объекта налогообложения, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

3. В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников совместной собственности в равных долях.

4. В случае изменения в течение налогового периода доли налогоплательщика в праве общей собственности на объект налогообложения сумма налога исчисляется с учетом коэффициента, определяемого в соответствии с пунктом 5 настоящей статьи.

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

5.1. В случае изменения в течение налогового периода качественных и (или) количественных характеристик объекта налогообложения исчисление суммы налога в отношении такого объекта налогообложения производится с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 5 настоящей статьи.

6. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

7. В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.

8. Сумма налога за первые три налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения исчисляется с учетом положений пункта 9 настоящей статьи по следующей формуле:

Н = (Н1 — Н2) x К + Н2,

где Н — сумма налога, подлежащая уплате. В случае прекращения у налогоплательщика в течение налогового периода права собственности на указанный объект налогообложения, возникновения (прекращения) права на налоговую льготу, изменения доли в праве общей собственности на объект налогообложения исчисление суммы налога (Н) производится с учетом положений пунктов 4 — 6 настоящей статьи;

Н1 — сумма налога, исчисленная в порядке, предусмотренном пунктом 1 настоящей статьи, исходя из налоговой базы, определенной в соответствии со статьей 403 настоящего Кодекса, без учета положений пунктов 4 — 6 настоящей статьи;Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за последний налоговый период определения налоговой базы в соответствии со статьей 404 настоящего Кодекса, либо сумма налога на имущество физических лиц, исчисленная за 2014 год в соответствии с Законом Российской Федерации от 9 декабря 1991 года N 2003-1 «О налогах на имущество физических лиц» и приходящаяся на указанный объект налогообложения, в случае применения порядка исчисления налога в соответствии со статьей 403 настоящего Кодекса начиная с 1 января 2015 года;К — коэффициент, равный:

0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;абзац утратил силу. — Федеральный закон от 03.08.2018 N 334-ФЗ.

— Федеральный закон от 03.08.2018 N 334-ФЗ.

8.1. В случае, если сумма налога, исчисленная в соответствии с настоящей статьей исходя из кадастровой стоимости объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате в размере, равном сумме налога, исчисленной в соответствии с настоящей статьей исходя из кадастровой стоимости этого объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 4 — 6 настоящей статьи, примененных к налоговому периоду, за который исчисляется сумма налога.

9. В случае, если исчисленное в соответствии с пунктом 8 настоящей статьи в отношении объекта налогообложения значение суммы налога Н2 превышает соответствующее значение суммы налога Н1, сумма налога, подлежащая уплате налогоплательщиком, исчисляется без учета положений пункта 8 настоящей статьи.

Статья 408 налогового кодекса РФ

Статья 408 (НК РФ) Налогового кодекса РФ. Порядок исчисления суммы налога

1. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

2. Сумма налога исчисляется на основании сведений, представленных в налоговые органы в соответствии со статьей 85 настоящего Кодекса.

В отношении объектов налогообложения, права на которые возникли до дня вступления в силу Федерального закона от 21 июля 1997 года N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», налог исчисляется на основании данных о правообладателях, которые представлены в установленном порядке в налоговые органы до 1 марта 2013 года.

3. В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников совместной собственности в равных долях.

4. В случае изменения в течение налогового периода доли налогоплательщика в праве общей собственности на объект налогообложения сумма налога исчисляется с учетом коэффициента, определяемого в соответствии с пунктом 5 настоящей статьи.

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

6. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде.

Письмо от 17.01.2017 № БС-4-21/579@

При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.

8. Сумма налога за первые четыре налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения исчисляется с учетом положений пункта 9 настоящей статьи по следующей формуле:

Н = (Н1 — Н2) x К + Н2,

где Н — сумма налога, подлежащая уплате. В случае прекращения у налогоплательщика в течение налогового периода права собственности на указанный объект налогообложения, возникновения (прекращения) права на налоговую льготу, изменения доли в праве общей собственности на объект налогообложения исчисление суммы налога (Н) производится с учетом положений пунктов 4 — 6 настоящей статьи;

В случае прекращения у налогоплательщика в течение налогового периода права собственности на указанный объект налогообложения, возникновения (прекращения) права на налоговую льготу, изменения доли в праве общей собственности на объект налогообложения исчисление суммы налога (Н) производится с учетом положений пунктов 4 — 6 настоящей статьи;

Н1 — сумма налога, исчисленная в порядке, предусмотренном пунктом 1 настоящей статьи, исходя из налоговой базы, определенной в соответствии со статьей 403 настоящего Кодекса, без учета положений пунктов 4 — 6 настоящей статьи;

Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за последний налоговый период определения налоговой базы в соответствии со статьей 404 настоящего Кодекса, либо сумма налога на имущество физических лиц, исчисленная за 2014 год в соответствии с Законом Российской Федерации от 9 декабря 1991 года N 2003-1 «О налогах на имущество физических лиц» и приходящаяся на указанный объект налогообложения, в случае применения порядка исчисления налога в соответствии со статьей 403 настоящего Кодекса начиная с 1 января 2015 года;

К — коэффициент, равный:

0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

0,8 — применительно к четвертому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса.

Начиная с пятого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса, исчисление суммы налога производится в соответствии с настоящей статьей без учета положений настоящего пункта.

Предусмотренная настоящим пунктом формула не применяется при исчислении налога в отношении объектов налогообложения, указанных в пункте 3 статьи 402 настоящего Кодекса.

9. В случае, если исчисленное в соответствии с пунктом 8 настоящей статьи в отношении объекта налогообложения значение суммы налога Н2 превышает соответствующее значение суммы налога Н1, сумма налога, подлежащая уплате налогоплательщиком, исчисляется без учета положений пункта 8 настоящей статьи.

Предыдущая статья | Налоговый кодекс РФ (НК РФ) часть 2 | Следующая статья

Статья 408 НК РФ. Порядок исчисления суммы налога (действующая редакция)

Ст. 408 НК РФ. Порядок исчисления суммы налога

408 НК РФ. Порядок исчисления суммы налога

408 НК РФ. Порядок исчисления суммы налога

408 НК РФ. Порядок исчисления суммы налога 1. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

2. Сумма налога исчисляется на основании сведений, представленных в налоговые органы в соответствии со статьей 85 настоящего Кодекса.

В отношении объектов налогообложения, права на которые возникли до дня вступления в силу Федерального закона от 21 июля 1997 года N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», налог исчисляется на основании данных о правообладателях, которые представлены в установленном порядке в налоговые органы до 1 марта 2013 года (за исключением объектов, расположенных на территориях Республики Крым и города федерального значения Севастополя).

3. В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников совместной собственности в равных долях.

4. В случае изменения в течение налогового периода доли налогоплательщика в праве общей собственности на объект налогообложения сумма налога исчисляется с учетом коэффициента, определяемого в соответствии с пунктом 5 настоящей статьи.

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

6. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

7. В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.

8. Сумма налога за первые четыре налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения исчисляется с учетом положений пункта 9 настоящей статьи по следующей формуле:

Плата за доставку артикул 408 пластина из нержавеющей стали после декоративной защиты порога |

Envío:

Entregamos mercancías al resto del mundo.

Vamos a utilizar el «correo aéreo de China» o «ccsme expreso» para que el comprador entrega mercancías. la longitud de la más larga artículos, Vamos a utilizar el «ccsme expreso» para que el comprador entregue.

«Correo Aéreo de China»: El paquete será generalmente en 15 días-25 días llegan su dirección.

A veces, debido a un número excesivo de paquete de processamiento de correos o aduana, parcela de vez en cuando se retrasará. Debido a que la oficina de correos o aduanas, causando paquete del paquete del retardo, a veces después de 25 días para llegar su dirección, O incluso un mes más tarde para llegar a su dirección.

Debido a que la oficina de correos o aduanas, causando paquete del paquete del retardo, a veces después de 25 días para llegar su dirección, O incluso un mes más tarde para llegar a su dirección.

«Ccsme expreso»: Generalmente 7 días-9 días a llegar su dirección.

A veces, debido a la oficina de correos maneja paquetes cantidad aumenta, o el paquete de las aduanas, paquete se retrasa a veces, Las includees puede estar en 9 días después de la llegada de su dirección.

Todos los compradores han acordado una hora de llegada del paquete, si usted no está de acuerdo, por Favor no compre!

Pago:

Aceptamos solamente el pago con Aliexpress

Política de devoluciones:

Seremos responsables de cualquier artículos vendidos. en caso de que usted recibe un artículo defectuoso o неверно, estaremos encantados Para darle un reemplazo tiene que devolver el artículo original (el franqueo será pagado por el comprador excepto mal Artículo).

Los artículos deben ser devueltos en 7 días sobre recibo.

Regeneración y Conflict:

Dejaremos la regeneración sobre recibo del cutomer.

За пользу póngase en contacto con nosotros antes de dejar cualquier voto negativo.

Гарантия для решения проблем, связанных с удовлетворением!

Estamos dedicados al servidor nuestro cliente todo el tiempo por su удовлетворение 100%.

Por Favor, Háganos saber si usted tiene cualquier проблема con su compra.

Manejaremos y solucionaremos su проблема inmediatamente.

Требования к профессионалам в области проектирования: Спринклер

Применение кода

В существующих зданиях спринклерные работы должны соответствовать Административному кодексу 2014 года, раздел 28-101.4.3 и остальным строительным нормам, но в особенности Строительный кодекс (BC), глава 9 . В соответствии с действующим Административным кодексом 2014 года, раздел 28-101.4.3 , дополнения, изменения или модификации спринклерных систем должны соответствовать требованиям, предъявляемым к новым частям, при этом оставшаяся существующая система не должна соответствовать всем требованиям действующего кодекса.

ПРИМЕЧАНИЕ. Хотя ниже приводится список основных правил зонирования, Кодекса и других правил, которые могут иметь отношение к проекту, он не охватывает все применимые нормы.

Применимые коды и эталоны

| Элемент проекта | Применимые нормы и правила |

Предыдущие здания Кодекса | 2014 АС 28-101.4.3 и до н.э. 901.9 |

Ограниченные изменения спринклера | 2014 ВС 28-101,5 |

Лицензированный мастер-сантехник | 2014 АС Артикул 408 |

Подрядчики по пожаротушению | 2014 АС Артикул 410 |

Требования к строительной документации, включая полное описание предлагаемого объема работ по планам. | 2014 BC 107 и PC 106 |

Автоматические спринклерные и стояковые системы | 2014 BC Глава 9 , NFPA 13, 13R, & 13D и NFPA 14, с изменениями, внесенными в приложение Q BC |

Подключение пожарной охраны | 2014 BC Глава 9 , NFPA 13 и 14 с изменениями, внесенными в приложение Q BC |

Пожарные насосы | 2014 BC Глава 9 , NFPA 20, NFPA 13 и NFPA 14, с изменениями, внесенными BC Приложение Q |

Емкости для хранения воды | 2014 BC Глава 9 , PC Глава 6 , NFPA 22, NFPA 13, 13R и 13D с изменениями, внесенными в приложение Q BC |

Проникновения огнестойких сборок | 2014 BC Chapter 7 (ссылка на http: // www1. |

Сейсмостойкость | 2014 BC 1604 , BC Приложение Q , PC 308 и NFPA 13 Раздел 9.3.7 |

Перечень всех необходимых специальных и текущих проверок строительной документации | 2014 BC Глава 17 |

nyc.gov ), 1968 AC §27-318 по §27-353.3 , или 1938 BC Статья 11

nyc.gov ), 1968 AC §27-318 по §27-353.3 , или 1938 BC Статья 11 Прочие правила для справки

Бюллетень по зданиям 2009-006 — Этот документ представляет собой справочное руководство по требованиям к автоматическим спринклерным системам, изложенным в главе 9 Строительных норм.

Вам также может потребоваться выполнить требования других городских агентств, например: Пожарная служба (FDNY), Департамент охраны окружающей среды (DEP), Транспорт (DOT), Департамент здравоохранения и психической гигиены и многие другие.

Руководство по представлению планов проекта дождевателей

Предпроектная проверка должна охватывать все существующие спринклерные системы и компоненты, затронутые предлагаемым объемом работ, для проверки ремонтных работ на соответствие нормам или модификаций спринклерных систем в здании.В частности, изменения в планировке здания, занятости и опасности содержимого здания повлияют на дизайн спринклерных систем. В зависимости от сложности и масштаба проекта информация, представленная на чертежах спринклера, должна содержать четкое описание работ, необходимых для реализации проекта. (См. Раздел BC 107.9 Строительного кодекса Нью-Йорка.

Хотя Департамент не предписывает организацию и стиль строительной документации, руководящие принципы, изложенные в этой главе, должны обеспечивать последовательный подход к подготовке строительной документации, который облегчит процесс рассмотрения плана.Во многих случаях проект может включать в себя документацию существующих спринклерных систем и должен четко определять новые и существующие системы.

Полное представление рабочих чертежей оросителя

Чертежи спринклера представляют собой работу, которая тесно координируется со многими другими дисциплинами, такими как архитектурные, структурные, электрические и механические, для обеспечения согласованности с другими дисциплинами. Подробности, необходимые для полного представления чертежей, включают (См. Раздел BC 107 Строительного кодекса Нью-Йорка.9 :

Строительная документация . Чертежи, необходимые для передачи важной информации, такой как графики, схемы стояков, план этажа, детали монтажа, сейсмические данные и контрольные схемы. Титульный лист должен четко определять местоположение и окрестности проекта с помощью графических средств. Соответствующие строительные нормы и правила и примечания должны быть указаны на чертежах. Рекомендуется использовать указатель чертежей, чтобы четко идентифицировать все уникальные системы, которые могут быть задействованы в предлагаемой работе.

- План участка . Вся документация по спринклеру должна включать в себя схематический план участка с указанием места проведения работ внутри здания и, если это затрагивает внешние работы или водоснабжение, с указанием места проведения этих работ. Например, должны быть четко обозначены соединения пожарной части, реле пожарного водоснабжения и устройства обратного слива.

Вся документация по спринклеру должна включать в себя схематический план участка с указанием места проведения работ внутри здания и, если это затрагивает внешние работы или водоснабжение, с указанием места проведения этих работ. Например, должны быть четко обозначены соединения пожарной части, реле пожарного водоснабжения и устройства обратного слива.

Вся документация по спринклеру должна включать в себя схематический план участка с указанием места проведения работ внутри здания и, если это затрагивает внешние работы или водоснабжение, с указанием места проведения этих работ. Например, должны быть четко обозначены соединения пожарной части, реле пожарного водоснабжения и устройства обратного слива.- Поэтажный план . Планы этажей для спринклерных систем с указанием существующих и предполагаемых условий с расположением всех компонентов спринклерной системы, включая расположение, размер, расстояние между трубопроводами, клапанами, питающей магистралью, спринклерными головками и другими важными элементами системы.Традиционно планы этажей представляют собой документацию об архитектурных особенностях в виде затененного фона, а приспособления для дождевания четко показаны поверх этих мест. Тем не менее, важно четко указать названия комнат и проникновения в огнестойкие стены и другие конструкции. Рекомендуется следовать номенклатуре архитектурного плана этажа для порядка листов и нумерации листов, чтобы упростить логическую последовательность перекрестного согласования со всеми профессиями (дисциплинами).

Схемы стояков . Для всех спринклерных систем требуется полная схема спринклерного или комбинированного стояка пожарного стояка, показывающая соответствующие части существующей системы здания и ту часть системы, которая модифицируется. Схема должна включать все компоненты системы, включая размеры и объемы, доступное давление воды, соединения пожарной части (FDC) и обслуживаемые зоны, соединения, клапаны, резервуары, насосы, трубы и источник водоснабжения на тех этажах, где предполагается работа.На схеме должны быть четко обозначены реле потока и устройства обратного потока. Диаграмма должна включать в себя имеющееся давление воды и источник воды на этажах, где предполагается проведение работ, а также давление и источник воды при входе в здание.

- Детальные чертежи . На планах следует проиллюстрировать важные детали. Например: узлы регулирующих клапанов пола / стояка, сейсмостойкость, детали подвески для различных условий конструкции здания.

.png)

- Гидравлические расчеты . Для гидравлически рассчитываемых систем необходимо предоставить гидравлические данные, подтверждающие указанные размеры труб, а также указать на плане гидравлические контрольные точки и площади.

Некоторые ключевые элементы, необходимые в планах для всех проектов, включают:

- Существующие условия, включая снос. должны быть четко показаны на плане этажа, а предлагаемая планировка должна быть обозначена на отдельном плане этажа в комплекте чертежей;

- Подтверждение того, что водоснабжение соответствует предложенному системному спросу для проектов, где спрос увеличивается до превышения существующего спроса;

- Схемы стояков для всего модернизируемого здания и системы; Критерии проектирования спринклера

- , включая новые размеры труб, соединения с существующими трубопроводами на планах этажей и расположение стояков, опасность обслуживаемых помещений;

- Укажите номера разрешений на оборудование / устройства / устройства (UL или другие списки), а также детали подвески и сейсмостойкость;

- Надлежащая идентификация трубопроводов и клапанов — цветовое кодирование, маркировка и маркировка;

- Проникновений через огнеупорные сборки и площадки;

- Проникновения через узлы и места тепловой оболочки;

- Местоположение сигнализаторов расхода воды, пожарных насосов, резервуаров для хранения воды и водоснабжения.

Подача строительной документации

1. Чертежи . Чертежи спринклера должны четко отражать объем работ и включать все затронутые системы. Примеры этого:

| Обозначение — Номер листа: | Описание листа: |

|---|---|

| СП-001.00 | Титульный лист спринклера, указатель чертежей, общие примечания к спринклеру, подтверждающие соответствие 2014 BC, PC и NFPA 13/2007, FC 2014 |

| СП-002.00 | Спецификации, примечания, проектные условия для спринклера и оборудования |

| СП-100.00 | План участка — Схема |

| СП-201.00 | План этажа — Планы оросителей |

| СП-202.00 | План этажа — Планы оросителей |

| СП-301.00 | План этажа с увеличенным размером — Спринклерная установка |

СП-401. 00 00 | Трубопроводы — схемы стояков для водоснабжения, распределительных трубопроводов, стоков |

| СП-501.00 | Детали |

Обозначение спринклера, содержащее: символы, сокращения, примечания, определения и список всех применимых номеров разделов Строительных норм.

Рекомендуемые обозначения на чертежах

SD: Напорная труба: Обязательное обозначение, если работы на водозаборной трубе подаются отдельно от других работ по противопожарной защите.

SP: Спринклер: Обязательное обозначение, если спринклерные работы подаются отдельно от других работ по противопожарной защите.

SP / SD : Спринклер и стояк: это обозначение может использоваться при совместной работе спринклера и стояка на одних и тех же чертежных листах.

2. График строительных систем . Новый график, который позволяет Департаменту лучше регистрировать и отслеживать ключевые системы и устройства здания, разрабатывается взамен нынешнего Графика B и других графиков, представленных вместе с документами о вакансиях. Это предоставит DOB и другим городским агентствам, включая коммунальные службы, соответствующие сведения о системе или устройстве.Для спринклерных работ может потребоваться предоставить соответствующие данные для следующих систем:

Это предоставит DOB и другим городским агентствам, включая коммунальные службы, соответствующие сведения о системе или устройстве.Для спринклерных работ может потребоваться предоставить соответствующие данные для следующих систем:

- Компоненты спринклера

- Пожарные насосы

- Подключение пожарной части

- Резервуары для водоснабжения / хранения

- Водопроводные трубы и соединения со зданием — Выделенная или комбинированная система

3. Необходимые документы . В зависимости от объема проекта к чертежам при приемке могут потребоваться следующие документы:

- Допуск FDNY для альтернативных систем пожаротушения

- DEP (письмо о расходе гидранта при увеличении потребности в дождевателях)

- Разрешение FDNY на повреждение пяти и более этажей

- План защиты арендаторов / жителей (для занятых зданий и жилых домов)

- SRO MD Заявление об аттестации против преследований (HPD) — общий элемент, необходимый для всех проектов

4. Обзор плана или аудит для утверждения или принятия . После подачи заявка передается на рассмотрение экзаменатору отдела. При наличии профессиональной сертификации приложение может быть подвергнуто аудиту. Проверка плана или аудит представления, предоставленного специалистом по проверке плана или аудитором, может привести либо к утверждению, либо к отклонению, либо к принятию или отклонению, соответственно.

Обзор плана или аудит для утверждения или принятия . После подачи заявка передается на рассмотрение экзаменатору отдела. При наличии профессиональной сертификации приложение может быть подвергнуто аудиту. Проверка плана или аудит представления, предоставленного специалистом по проверке плана или аудитором, может привести либо к утверждению, либо к отклонению, либо к принятию или отклонению, соответственно.

После отклонения обзора плана или неудачи аудита Уведомление о возражениях отправляется Заявителю записи и Владельцу.Возражения должны быть разрешены путем личных встреч с сотрудниками отдела экспертизы плана или аудита или путем электронного обращения, после чего заявка утверждается или принимается.

5. Поправки после утверждения . Любые изменения в утвержденном объеме работ, которые являются значительными и существенными, потребуют представления пересмотренных планов для внесения поправок после утверждения (PAA). Разрешение на поправку должно быть получено до завершения работы или оборудования. Несущественные изменения не требуют PAA; однако эти изменения должны быть отображены на планах и включены в представление «как построено» в конце проекта ( §28.104,3 ). Существенные изменения, которые соответствуют следующим критериям, должны быть представлены на рассмотрение для внесения поправок в утвержденные планы:

Несущественные изменения не требуют PAA; однако эти изменения должны быть отображены на планах и включены в представление «как построено» в конце проекта ( §28.104,3 ). Существенные изменения, которые соответствуют следующим критериям, должны быть представлены на рассмотрение для внесения поправок в утвержденные планы:

- Изменение планировки или дизайна, например увеличение площади пола

- Изменение проектных условий, таких как опасность NFPA для обслуживаемых помещений

6. Как построено представление . Все изменения должны быть представлены в чертежах «как построено» в конце проекта.

Специальные проверки

Работа спринклера может потребовать, в соответствии со Строительными нормами, определенных специальных осмотров, которые должны проводиться во время и в конце строительства, как указано в таблице ниже.Зарегистрированный специалист по проектированию отвечает за указание, какие специальные проверки требуются при подаче заявки, а владелец должен привлечь ответственное специальное инспекционное агентство в соответствии с BC 1704. 23 .

23 .

Спринклерные системы | Согласно Строительному кодексу Нью-Йорка, спринклерные системы. Требуются специальные проверки, чтобы убедиться, что монтаж материалов и фитингов, узлов подвесов и указателей соответствует утвержденным документам.Кроме того, убедитесь, что окраска системы соответствует стандарту BC 903.6 . Эта часть проверки может проводиться периодически с шагом, соответствующим ходу работы. Специальный инспектор должен засвидетельствовать все необходимые испытания, как гидростатические, так и гидростатические, и обеспечить предоставление формы FP 84 в FDNY. |

Огнестойкие пробивки огнестойких сборок | Когда установка спринклера включает проникновение в огнестойкие барьерные конструкции, такие как стены, полы и крыши, необходимо предоставить чертежи, которые показывают надлежащие огнестойкие барьерные проходы, как того требует глава 7 до н. |

э.

э.Профессиональные ссылки для дизайна

Полезные ссылки

| Температура стеклования (Tg) по DSC | 190 | ° C | 2.4.25C | |||||

| Температура разложения (Td) по TGA при потере веса 5% | 360 | ° C | 2.4.24.6 | |||||

| Время расслаивания при ТМА (медь удалена) | A.T260 B. T288 | 60 > 30 | Минуты | 2.4.24.1 | ||||

| Z-Axis CTE | A. Pre-Tg B. Post-Tg C. от 50 до 260 ° C, (полное расширение) | 55 230 2,8 | ppm / ° C ppm / ° C % | 2.4.24C | ||||

| Ось X / Y CTE | Pre-Tg | 16 | ppm / ° C | 2. 4,24C 4,24C | ||||

| Теплопроводность | 0,4 | Вт / мК | ASTM E1952 | |||||

| Термическое напряжение 10 сек при 288ºC (550,4ºF) | A. Несвязанный B. 004 | Pass | Pass Visual | 2.4.13.1 | ||||

| Dk, диэлектрическая проницаемость | A. при 100 МГц B. при 1 ГГц C. при 2 ГГц D. при 5 ГГц E.@ 10 ГГц | 3,72 3,69 3,68 3,64 3,65 | — | 2.5.5.3 2.5.5.9 Bereskin Stripline Bereskin Stripline | ||||

| Df, тангенс потерь | A. при 100 МГц B. при 1 ГГц C. при 2 ГГц D. при 5 ГГц E. при 10 ГГц | 0.0072 0,0091 0,0092 0,0098 0,0095 | — | 2. 2.5.5.9 Полосковая линия Берескина Полосовая линия Берескина 9037 Объемная полоса Берескина | A. После влагостойкости B. При повышенной температуре | 4,4 x 10 7 9,4 x 10 7 | МОм-см | 2.5.17.1 |

| Удельное сопротивление поверхности | A. После влагостойкости B. При повышенной температуре | 2,6 x 10 6 2,1 x 10 8 | MΩ | MΩ 2.5.17.1 | ||||

| Пробой диэлектрика | > 50 | кВ | 2.5.6B | |||||

| Сопротивление дуги | 137 | Секунды | 2.5.1B | |||||

| Электрическая прочность (ламинат и ламинированный препрег) | 70 (1741) | кВ / мм (В / мил) | 2. 5.6.2A | |||||

| Сравнительный индекс отслеживания (CTI) | 2 (250-399) | Класс (вольт) | UL 746A ASTM D3638 | |||||

| Прочность на отслаивание | A. Низкопрофильная медная фольга и очень низкопрофильная медная фольга, вся медная фольга> 17 мкм [0,669 мил] B.Стандартный профиль медь 1. После термического напряжения 2. Растворы после обработки | 0,90 (5,1) | Н / мм (фунт / дюйм) | 2.4.8C 2.4.8.3 | ||||

| Прочность на изгиб | A. Продольное направление B. Поперечное направление | 72.5 58.0 | тысяч фунтов / кв. Дюйм | 2.4.4B | ||||

| предел прочности при растяжении | A. B. | Модуль Юнга | A. Направление длины B. Поперечное направление | 3695 3315 | ksi | ASTM D790-15e2 | ||

| Отношение Пуассона 9000 A.Направление длины B. Поперечное направление | 0,137 0,133 | — | ASTM D3039 | |||||

| Поглощение влаги | 0,061 | % | 2.6.2.1A | (Ламинат и ламинированный препрег)V-0 | Рейтинг | UL 94 | ||

| Относительный тепловой индекс (RTI) | 130 | ° C | UL 796 | |||||

| Данные, в то время как считается точным и основанным на аналитических методах, считающихся надежными, только для информационных целей.Любые продажи этих продуктов будут регулироваться условиями соглашения, в соответствии с которым они продаются. | ||||||||

Что такое 408 (b) (2)? | Fisher Investments 401 (k) Solutions

Работодатели, которые предлагают 401 (k) своим сотрудникам, несут ответственность за работу с поставщиками услуг и защиту интересов всех, кто экономит и вкладывает деньги в план компании. Это включает в себя проверку документов, таких как раскрытие информации о размере 408 (b) (2).И хотя это название может показаться немного пугающим, важно понимать, что это за документы и как они могут помочь работодателям контролировать своих поставщиков услуг и взимаемые ими сборы.

Что означает «408 (b) (2)»?

Вообще говоря, раскрытие 408 (b) (2) — это документ о платеже, связанный с пенсионными планами, спонсируемыми работодателем. Этот термин происходит из специальной части Закона о пенсионном обеспечении сотрудников 1974 года (ERISA), в котором излагаются правила для спонсируемых работодателем пенсионных планов с установленными выплатами и пенсионных планов с установленными взносами, таких как 401 (k). Правила, изданные в соответствии с разделом 408 (b) (2), требуют, чтобы поставщики услуг предоставляли работодателям (и другим ответственным фидуциарам пенсионного плана) всю информацию, необходимую этим лицам для выполнения следующих действий:

Правила, изданные в соответствии с разделом 408 (b) (2), требуют, чтобы поставщики услуг предоставляли работодателям (и другим ответственным фидуциарам пенсионного плана) всю информацию, необходимую этим лицам для выполнения следующих действий:

• Оценить разумность сборов, взимаемых прямо или косвенно поставщиком услуг и выплачиваемых как этому поставщику, так и любым аффилированным лицам или субподрядчикам;

• Выявление любых потенциальных конфликтов интересов; и

• Выполнять обязанности по фидуциарной отчетности и раскрывать информацию. 1

О чем говорится в раскрытии 408 (b) (2)?

A 408 (b) (2) Раскрытие информации о сборах должно позволить работодателю проверить поставщиков, обслуживающих план, и понять, кому, в каком размере и при каких обстоятельствах выплачиваются взносы по плану 401 (k). В частности, 408 (b) (2) должен включать следующее:

• Описание всех услуг, предоставляемых консультантом или любым из его аффилированных лиц или субподрядчиков;

• Определение фидуциарного статуса каждого зарегистрированного поставщика услуг; и

• Вся ожидаемая компенсация, выплачиваемая любому из перечисленных поставщиков услуг, включая прямую и косвенную компенсацию. 2

«Прямая компенсация» относится к комиссиям, выплачиваемым непосредственно поставщикам услуг из плана. Иногда консультанты могут также получать «косвенную компенсацию» от других поставщиков услуг по плану. Например, административные сборы могут субсидироваться в долларах, выплачиваемых вашему консультанту фирмой, управляющей одним из вариантов инвестирования в составе фонда вашего плана. Эти доллары будут поступать из индивидуальных инвестиционных сборов, уплачиваемых вашими сотрудниками. Это соглашение, называемое «разделение доходов», и любая косвенная компенсация, созданная таким образом, должна быть четко задокументирована в вашем раскрытии суммы вознаграждения 408 (b) (2). 3

Кто подготавливает раскрытие информации согласно 408 (b) (2)?

Определенные типы поставщиков услуг обозначены как «покрытые поставщики услуг» (CSP) правилом 408 (b) (2), в том числе:

• Регистраторы

• Поставщики фидуциарных услуг

• Зарегистрированные инвестиционные консультанты

• Любой провайдер, получающий косвенную компенсацию и выполняющий бухгалтерский, аудиторский, актуарный, банковский, консалтинговый, кастодиальный, страховой, инвестиционный консалтинг, юридический, бухгалтерский учет, брокерское обслуживание ценных бумаг стороннее администрирование или услуги по оценке.

Любой CSP, работающий над вашим планом, будет обязан подготовить раскрытие информации и предоставить ее вам. 4

Как я могу получить раскрытие 408 (b) (2) от моего поставщика услуг?

Поставщики обязаны предоставить вам один при заключении с ними первого контракта, и Министерство труда рекомендует им предоставить руководство, которое поможет вам его изучить. Как это первоначальное раскрытие 408 (b) (2), так и любые инструкции, которые мог предоставить ваш консультант, часто можно найти в вашем первоначальном контракте.Любые изменения информации, представленной в вашем первоначальном раскрытии 408 (b) (2), такие как изменения в тарифах или поставщиках, обслуживающих вашу учетную запись, должны быть сообщены вам в течение 60 дней с момента уведомления вашего поставщика об изменении. Информация об изменениях в инвестиционной информации должна раскрываться не реже одного раза в год. 5 Если вы не видели обновленную информацию о размере 408 (b) (2) в течение нескольких месяцев или дольше, вы можете запросить новое раскрытие информации о размере комиссии из любого CSV-файла в любое время.

Что мне делать с раскрытием 408 (b) (2)?

Как доверенное лицо, вы обязаны периодически проверять своих поставщиков услуг и следить за тем, чтобы вы и ваши сотрудники, участвующие в плане, получали услуги соответствующего уровня за разумную плату.Сделайте следующие шаги, чтобы выполнить эту ответственность и продемонстрировать свой процесс:

1. Попросите своего консультанта по 401 (k) раскрыть информацию по 408 (b) (2), а также попросите у него список всех поставщиков, предоставляющих услуги для вашей учетной записи; убедитесь, что у вас есть раскрытие 408 (b) (2) для каждого поставщика.

2. Периодически просматривайте все раскрытия информации в соответствии с 408 (b) (2) и попросите своего консультанта сравнить ваш план с другими аналогичными планами, чтобы вы могли определить «разумность» контрактов с поставщиками вашего плана.

3. Приложите раскрытие информации 408 (b) (2), любые контрольные данные, которые вы получаете, и ваши заметки, проверяющие эти материалы, в свой файл фидуциарного аудита.

Чтобы получить полное представление о том, как использовать раскрытие информации 408 (b) (2) в рамках более широкого процесса проверки платы 401 (k), прочтите эту статью о мониторинге и понимании сборов 401 (k).

Раскрытие информации о размере вознаграждения 408 (b) (2) является мощным инструментом в наборе инструментов 401 (k) работодателя. Периодически просматривая информацию, раскрываемую вашими поставщиками услуг 401 (k), вы можете лучше оценить, предоставляете ли вы выгодный план 401 (k) с разумной оплатой, чтобы помочь вашим сотрудникам выйти на пенсию.

1 https://www.dol.gov/sites/default/files/ebsa/about-ebsa/our-activities/resource-center/fact-sheets/final-regulation-service-provider-disclosures-under- 408b2.pdf

2 http://fiduciarynews.com/2012/06/zen-and-the-art-of-fee-disclosure-what-401k-plan-sponsors-can-expect-from-408b2-service -provider-disclosures /

3 https://www.fisher401k.com/sites/default/files/media_library/pdf/Fees_1-P_Web. pdf

pdf

4 https: // www.dol.gov/sites/default/files/ebsa/about-ebsa/our-activities/resource-center/fact-sheets/final-regulation-service-provider-disclosures-under-408b2.pdf

5 https: / /www.dol.gov/sites/default/files/ebsa/about-ebsa/our-activities/resource-center/fact-sheets/final-regulation-service-provider-disclosures-under-408b2.pdf

Поговорите со специалистом 401 (k)

Мы можем обсудить выполнение вашего плана и спланировать услуги.

.