последние изменения и поправки, судебная практика

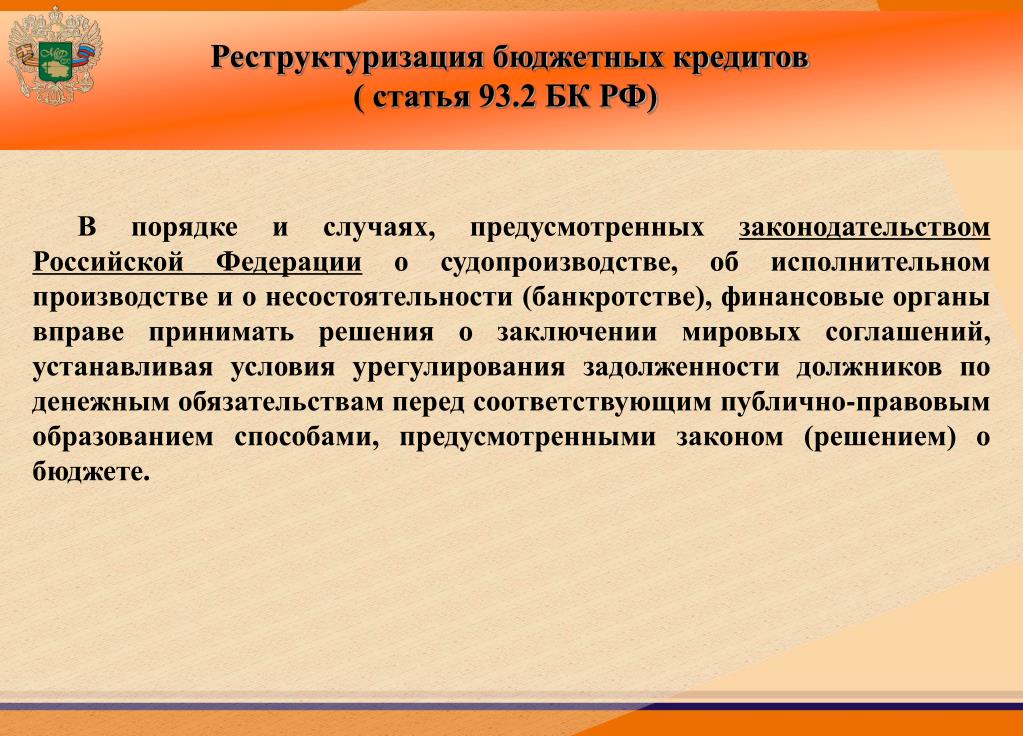

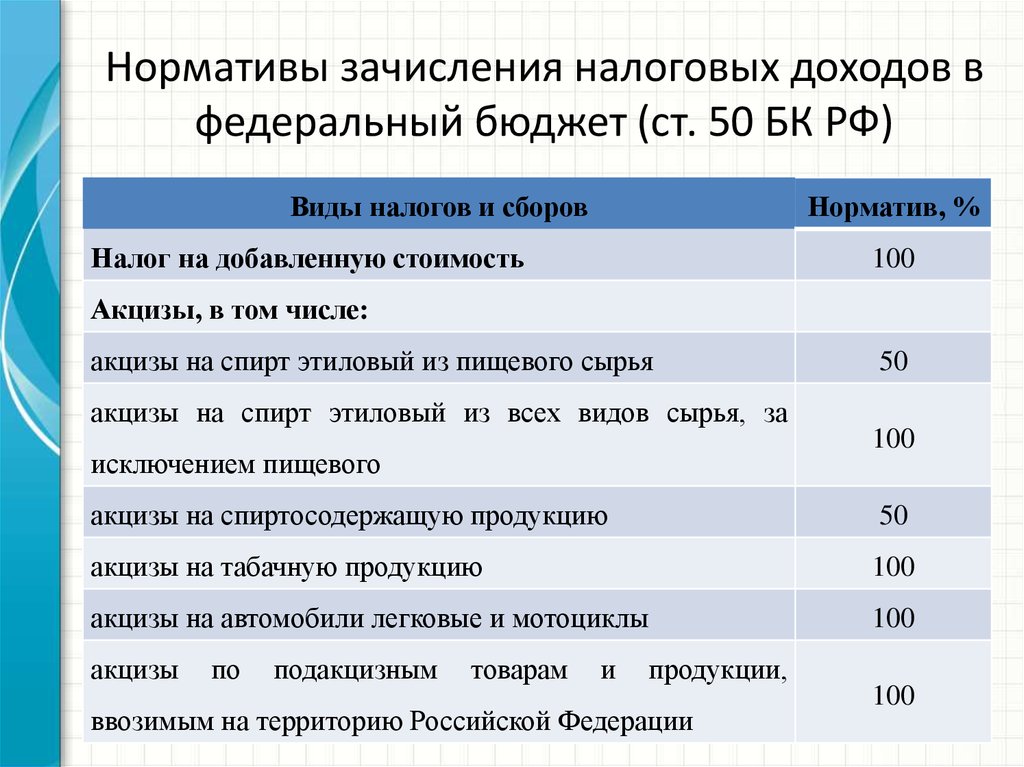

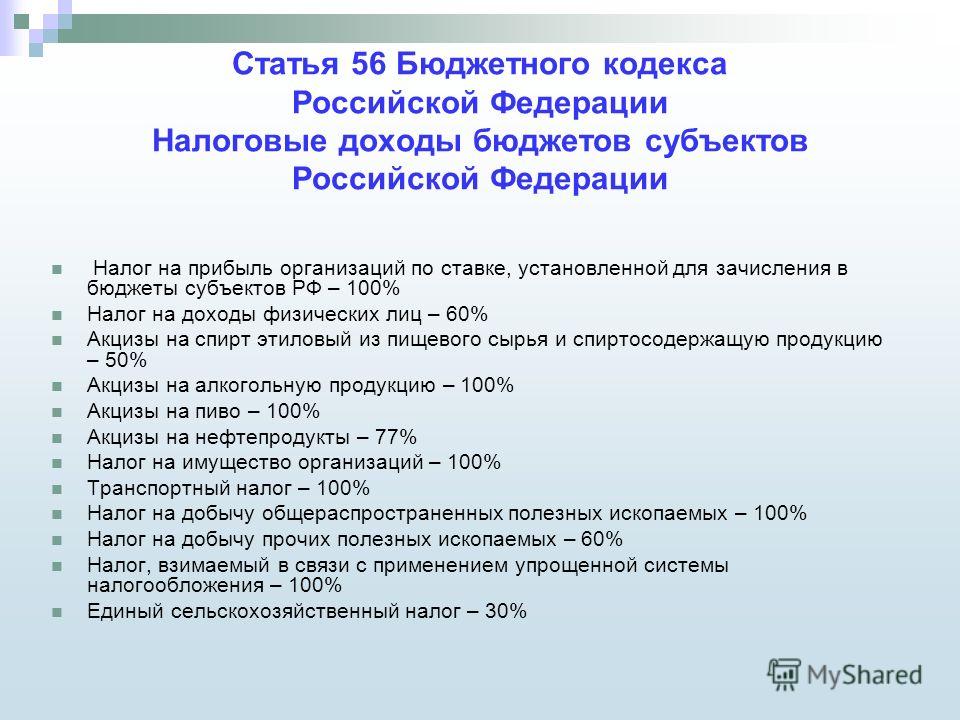

СТ 38 БК РФ

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Этот принцип именуется в бюджетном законодательстве принципом адресности и целевого характера бюджетных средств.

Значение этого принципа для достижения целей бюджетной политики и бюджетно — правового регулирования трудно переоценить. Принцип адресности и целевого характера бюджетных средств позволяет гарантировать направление бюджетных средств на покрытие именно тех расходов, которые были признаны общественно значимыми при утверждении соответствующих бюджетов. Соблюдение этого принципа позволяет избежать «искажения воли» законодателя (компетентного органа, утверждающего бюджет), когда бюджетные средства, предназначенные законодателем на одни цели, на практике идут на покрытие совершенно других государственных расходов.

Контроль за соблюдением принципа адресности и целевого характера бюджетных средств — одно из важных направлений государственного и муниципального финансового контроля.

Действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства Российской Федерации.

Так, в соответствии со статьей 289 Бюджетного кодекса РФ нецелевое использование бюджетных средств, выразившееся в направлении и использовании их на цели, не соответствующие условиям получения указанных средств, определенным утвержденным бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения, влечет наложение штрафов на руководителей получателей бюджетных средств в соответствии с Кодексом об административных правонарушениях, изъятие в бесспорном порядке бюджетных средств, используемых не по целевому назначению, а также при наличии состава преступления уголовные наказания, предусмотренные Уголовным кодексом Российской Федерации.

В соответствии со статьей 15.14 Кодекса РФ об административных правонарушениях (вступает в силу с 1 июля 2002 года) использование бюджетных средств получателем бюджетных средств на цели, не соответствующие условиям их получения, определенным в утвержденном бюджете, бюджетной росписи, уведомлении о бюджетных ассигнованиях, смете доходов и расходов либо в ином документе, являющемся основанием для получения бюджетных средств, влечет наложение административного штрафа на должностных лиц в размере от сорока до пятидесяти минимальных размеров оплаты труда; на юридических лиц — от четырехсот до пятисот минимальных размеров оплаты труда.

Комментарий к Статье 38 Бюджетного кодекса РФ

Вы здесь

БК РФ » Часть вторая. Бюджетная система Российской Федерации » Раздел I. Бюджетное устройство Российской Федерации » Глава 5. Принципы бюджетной системы Российской Федерации » Статья 38. Принцип адресности и целевого характера бюджетных средств

Статья 38 БК РФ. Принцип адресности и целевого характера бюджетных средств

Комментарий к статье 38 БК РФ:

Одиннадцатым принципом бюджетной системы Российской Федерации является принцип адресности и целевого характера бюджетных средств, установленный в ст. 38 Бюджетного кодекса Российской Федерации.

38 Бюджетного кодекса Российской Федерации.

Данный принцип означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Под бюджетными ассигнованиями понимают предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств, которыми являются расходные обязательства, подлежащие исполнению в соответствующем финансовом году. Лимит бюджетных обязательств — это объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде).

Публичное предназначение средств бюджета обусловливает требования к их целевому использованию <1>.

———————————

<1> Постановление Конституционного Суда РФ от 17.06.2004 N 12-П «По делу о проверке конституционности пункта 2 статьи 155, пунктов 2 и 3 статьи 156 и абзаца двадцать второго статьи 283 Бюджетного кодекса Российской Федерации в связи с запросами Администрации Санкт-Петербурга, Законодательного Собрания Красноярского края, Красноярского краевого суда и Арбитражного суда Республики Хакасия» // РГ.

По своей сущности все бюджетные средства представляют собой целевые средства, так как они предназначены для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям (получателям) бюджетных средств распределяет (доводит до сведения) распорядитель бюджетных средств, при этом должны быть определены цели расходования бюджетных средств. Для этого утверждается смета расходов, в которой определяются цели использования получателями соответствующих бюджетных средств. Распорядители и получатели бюджетных средств вправе расходовать бюджетные средства только на цели, установленные утвержденной сметой, а расходование бюджетных средств на другие цели представляет собой нецелевое использование средств, что является нарушением бюджетного законодательства Российской Федерации, за которое предусмотрена бюджетная ответственность.

‹ Статья 38. Принцип адресности и целевого характера бюджетных средств

Вверх

Статья 38. 1. Принцип подведомственности расходов бюджетов ›

1. Принцип подведомственности расходов бюджетов ›

BCRF представляет: Лос-Анджелес становится розовым

ПОЖЕРТВОВАТЬ

Благодаря вашей поддержке в Лос-Анджелесе за последние три года Фонд исследования рака молочной железы (BCRF) добился огромного прогресса в продвижении жизненно важных исследований в области профилактики и лечения рака молочной железы. Однако глубокое воздействие COVID-19пандемия угрожает завтрашним прорывам в исследованиях рака молочной железы.

Как вы знаете, LA Goes Pink вдохновлена жизнью лос-анджелесского адвоката, жены и матери Лиз Смагала Тейт. Вместе мы уважили ее искреннюю веру в то, что единственный способ достичь будущего без рака груди — это объединиться вокруг исследований. В 2013 году, в возрасте 37 лет, Лиз поставили диагноз трижды негативный рак груди IV стадии, всего через три месяца после рождения ее сына Лукаса. Благодаря исследованиям Лиз смогла увидеть первый день рождения своего сына.

Наследие Лиз прокладывает путь к невероятному прогрессу. С 2018 года LA Goes Pink поддерживает работу исследователя, финансируемого BCRF, доктора Хизер МакАртур, медицинского директора отделения онкологии молочной железы в Cedars-Sinai в Лос-Анджелесе. В этом году мы имеем честь воздать должное памяти Лиз, назвав исследовательскую награду доктора МакАртура в ее честь: Премия Лос-Анджелеса становится розовой в честь Лиз Смагала Тейт.

ПОЖЕРТВОВАТЬ

Хотя этой осенью мы не сможем встретиться лично, нам нужна ваша поддержка, чтобы не потерять наш прогресс. Сегодняшнее пожертвование приблизит нас к миру, в котором никому не придется переживать историю Лиз. Каждый собранный доллар помогает закрепить успехи, которых мы достигли на пути к достижению нашей цели: положить конец раку молочной железы.

Благодарим вас за неизменную поддержку исследований рака молочной железы в это ключевое время. Мы с нетерпением ждем, когда в следующий раз мы снова сможем объединить усилия для ярко-розовой ночи под звездами.

Пожертвовать

БЛАГОДАРИМ НАШИХ ВЕДУЩИХ ДОНОРОВ

БЛАГОДАРИМ НАШЕГО ПАРТНЕРА-ОСНОВАТЕЛЯ

С ГЛУБОКОЙ ПРИЗНАТЕЛЬНОСТЬЮ НАШЕГО ПРИНИМАЮЩЕГО КОМИТЕТА

Bhanu Cruz

Mia Kelly

Michael Kelly

Beverly Kenworthy

Крис Пирсон

Фил Тейт

. Миссия рака рака молочной железы — это предотвращение и прозрачность. самое многообещающее исследование в мире.

Миссия рака рака молочной железы — это предотвращение и прозрачность. самое многообещающее исследование в мире.

Узнать больше

100% всех собранных средств идут на пользу Фонду исследования рака молочной железы, крупнейшему частному фонду исследований рака молочной железы в мире.

Сделать пожертвование

Ревматоидный фактор: диапазоны, анализы и лечение

Ревматоидный фактор (РФ) — это белок иммунной системы, атакующий здоровые клетки организма. Высокий уровень RF в крови может указывать на аутоиммунное заболевание, такое как ревматоидный артрит.

Радиочастотный тест — это анализ крови, который помогает диагностировать ревматоидный артрит.

Высокие уровни RF могут указывать на ревматоидный артрит, но это только один аспект полного диагноза. Высокие уровни РФ также могут возникать у людей с другими заболеваниями и у людей без проблем со здоровьем. Кроме того, в некоторых случаях люди с аутоиммунными заболеваниями имеют нормальный уровень РФ.

В этой статье обсуждается тестирование РЧ, нормальные диапазоны РЧ и что означают аномальные уровни.

RF — это аутоантитела, представляющие собой тип белка, который вырабатывает иммунная система.

У людей с аутоиммунными заболеваниями иммунная система ошибочно принимает здоровые клетки за инородные тела и обычно вырабатывает более высокие уровни антител, таких как РФ, для атаки на эти клетки.

Более высокие уровни РФ в организме могут указывать на наличие определенного уровня аутоиммунной активности, что, в свою очередь, может указывать на наличие основного заболевания.

Поэтому радиочастотный тест — это один из тестов, который врачи используют для диагностики аутоиммунных состояний.

Начало ревматоидного артрита и других аутоиммунных заболеваний, рака и бактериальных инфекций может повлиять на уровень RF. В результате эти уровни трудно оценить по отдельности.

Некоторые врачи определяют нормальный уровень RF как 0–20 единиц на миллилитр (ед/мл) крови.

Риск развития ревматоидного артрита у человека обычно увеличивается с уровнем РФ.

Авторы исследования 2012 года сообщают, что у человека с уровнем RF 100 ед/мл или выше вероятность развития ревматоидного артрита может быть в 26 раз выше, чем у человека с уровнем RF ниже 25 ед/мл.

Обзор биомаркеров ревматоидного артрита за 2017 год описывает эти цифры как важную диагностическую и прогностическую информацию.

Высокая концентрация RF может быть признаком воспаления и аутоиммунного нарушения.

Около 80% людей с РА имеют значительные концентрации RF в крови. На ранних стадиях артрита около 30% людей могут иметь повышенный уровень РФ.

Однако более высокие уровни RF могут возникать и при других состояниях. Аутоантитела также могут возникать как часть естественного процесса старения.

Тем не менее, если у человека необычно высокий уровень RF, а также симптомы ревматоидного артрита, скорее всего, у него ревматоидный артрит.

Некоторые признаки и симптомы ревматоидного артрита включают:

- боль и скованность в суставах

- отек и воспаление в суставах

- потеря диапазона движений

- узелки под кожей

- общая усталость . Очень высокие уровни могут быть более показательными для ревматоидного артрита, чем более низкие уровни, поскольку это указывает на большую активность иммунной системы.

Радиочастотный тест — это простой анализ крови.

Врач берет небольшой образец крови из вены на руке человека. Затем они отправляют образец в лабораторию, где технический специалист измеряет уровень РФ.

Получение результатов может занять несколько дней. Когда они возвращаются, врач обсуждает с пациентом результаты и дальнейшие действия.

Если врач подозревает ревматоидный артрит, он часто назначает другие анализы крови одновременно с RF-тестом или после него. Они могут включать:

- тест на антициклический цитруллиновый пептид (анти-ЦЦП)

- тест на С-реактивный белок

- тест на антинуклеарные антитела

- тест на скорость оседания эритроцитов

Узнайте больше об анализах крови на ревматоидный артрит здесь.

Хотя высокие уровни РФ во многих случаях могут указывать на ревматоидный артрит, это состояние не является единственной причиной, по которой у человека могут быть высокие уровни РФ.

Многие другие состояния могут вызывать более высокие уровни РФ, в том числе:

- Болезнь Шегрена

- Волчанка

- хронические бактериальные инфекции, такие как сифилис или туберкулез

- вирусные инфекции, включая гепатит С, ВИЧ и герпес

- паразитарные инфекции, такие как малярия

- рак

- саркоидоз

- цирроз печени

Когда врач проверяет уровень РФ, он также может провести тест на анти-ЦЦП. Анти-ЦЦП – это антитела, которые также вырабатываются иммунной системой.

Если результаты обоих тестов отрицательные, но у человека все еще проявляются другие симптомы артрита, у него может быть серонегативный артрит.

Люди с серонегативным артритом обычно имеют более низкий риск серьезного прогрессирования заболевания и развития других осложнений.

Тем не менее, серонегативный артрит по-прежнему остается серьезным заболеванием, требующим медикаментозного лечения.У людей с серонегативным артритом могут также развиться другие серьезные формы артрита, такие как подагра.

Узнайте больше о серонегативном ревматоидном артрите здесь.

Лечение высоких уровней радиочастот зависит от основной причины.

Например, у людей с ревматоидным артритом, болезнью Шегрена и другими хроническими состояниями лечение направлено на замедление прогрессирования заболевания и помощь в предотвращении или уменьшении симптомов.

С другой стороны, если бактериальная инфекция вызывает повышение уровня RF, врач может назначить лекарство для лечения инфекции. Это может привести к снижению уровня RF.

RF представляет собой белок, вырабатываемый иммунной системой. Некоторые аутоиммунные состояния, особенно ревматоидный артрит, вызывают высокие уровни RF в крови. Врачи измеряют уровень РФ у человека, чтобы диагностировать ревматоидный артрит или другое заболевание.

Тем не менее, серонегативный артрит по-прежнему остается серьезным заболеванием, требующим медикаментозного лечения.

Тем не менее, серонегативный артрит по-прежнему остается серьезным заболеванием, требующим медикаментозного лечения.