Статья 24 Конституции РФ.. Актуально в 2021 и 2022. Последняя редакция

Статья 24 Конституции РФ.. Актуально в 2021 и 2022. Последняя редакцияРаспечатать текст статьи

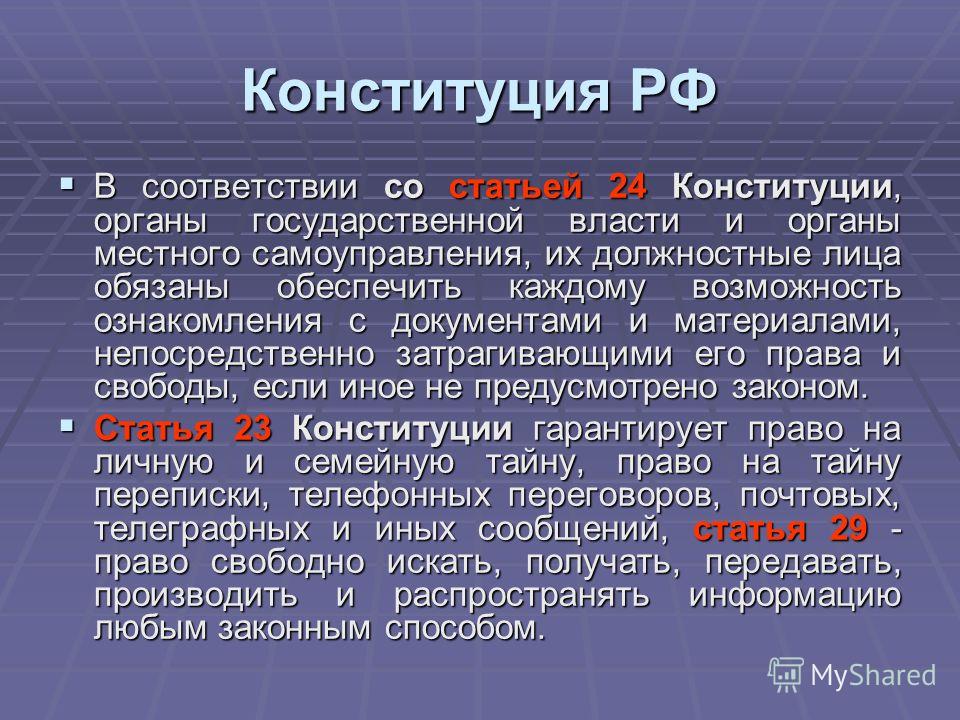

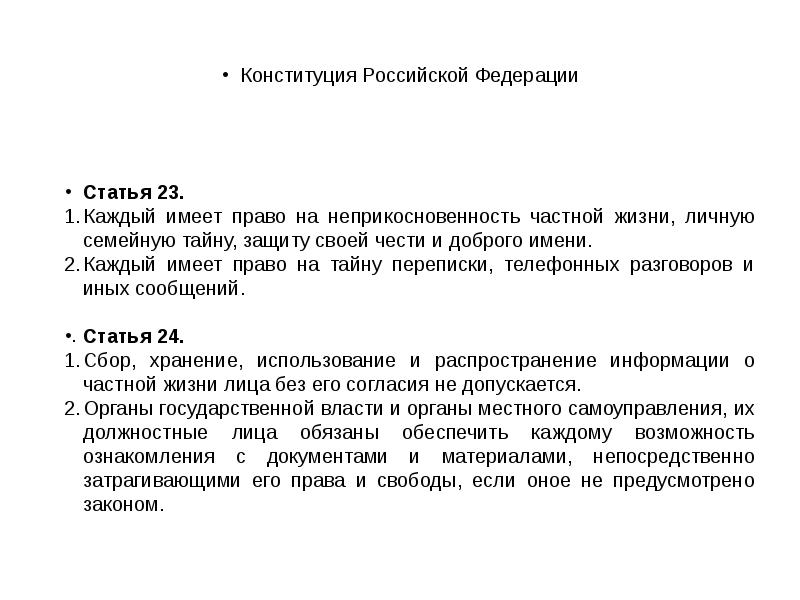

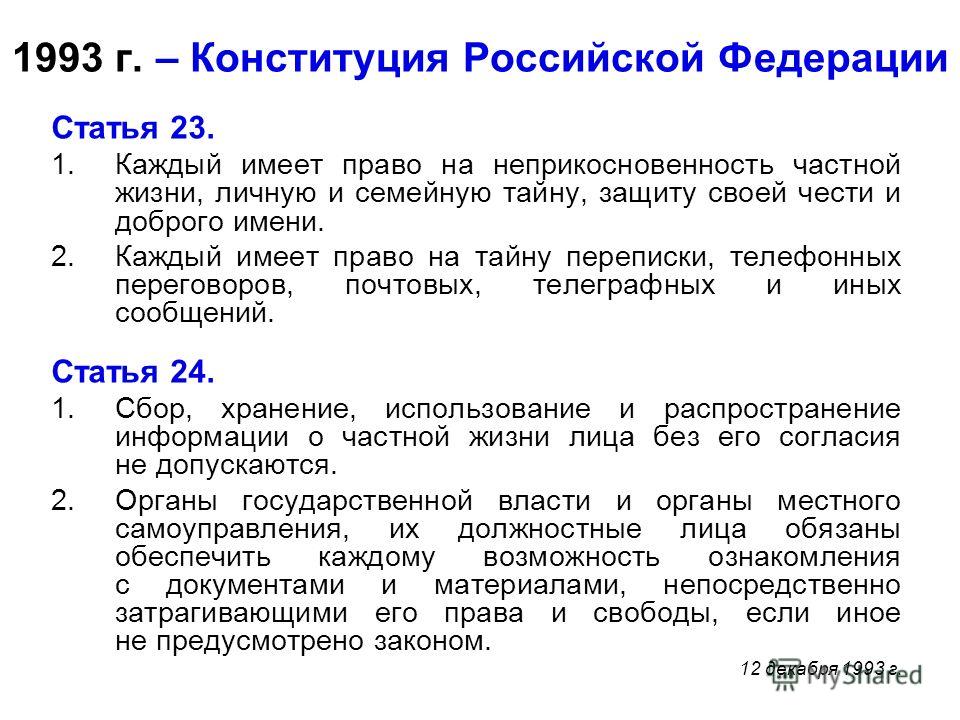

1. Сбор, хранение, использование и распространение информации о частной жизни лица без его согласия не допускаются.

2. Органы государственной власти и органы местного самоуправления, их должностные лица обязаны обеспечить каждому возможность ознакомления с документами и материалами, непосредственно затрагивающими его права и свободы, если иное не предусмотрено законом.

Обзор поправок к Конституции (КонсультантПлюс, 2020)

Комментарий к Конституции Российской Федерации (постатейный) (2-е издание, переработанное и дополненное) (Бархатова Е.Ю.) («Проспект», 2015)

Закон Российской Федерации о поправке к Конституции Российской Федерации: эволюция юридических свойств (Таева Н.Е.) («Актуальные проблемы российского права», 2020, N 8)

Размышления о светском государстве (в свете изменений 2020 г.

Обнуление и дух Конституции (Хабриева Т., Румянцев О., Краснов М., Юмашев Ю., Медушевский А., Белов С., Тай Ю., Манжосов С.) («Закон», 2020, № 3)

Конституция РФ и право на труд (Гейхман В.Л.) («Трудовое право в России и за рубежом», 2019, № 1)

Конституция России: права и свободы человека (Карташкин В.А., Вихрян А.П.) («Современное право», 2018, № 12)

К вопросу об авторитетности Конституции Российской Федерации (Дудко И.Г.) («Lex russica», 2018, № 11)

Калькуляторы- Зарплата по окладу

- НДФЛ

- Трудового стажа

- Компенсация за неиспользованный отпуск при увольнении

- Расчет патента ИП

- Среднедневной заработок

- КонсультантПлюс

- Бухгалтерский аутсорсинг

- Онлайн-бухгалтерия

- Электронная отчетность

- Консультации экспертов по бухгалтерии и кадрам

- Консультации юристов

- Заказ рекламы

13 марта 2023 Семинар Договор без дефектов: юридические техники составления и оформления Подробнее

14 марта 2023 – 16 марта 2023 Семинар Договоры, сделки, обязательства: сложные вопросы, новое в правоприменительной и судебной практике Подробнее

17 марта 2023 Семинар Переговоры с контрагентом: технические и тактические приемы для юриста Подробнее

21 марта 2023 Семинар 44-ФЗ: новые правила в 2023 году, практика закупок, спорные вопросы Подробнее

Популярное

- 2 июня 2022 Онлайн-калькулятор НДФЛ

- 4 января 2023 График выхода на пенсию по году рождения: таблицы

- 28 ноября 2022 Калькулятор трудового стажа

- 14 января 2021 Калькулятор расчета зарплаты по окладу

- 20 января 2023 Пенсионный возраст в разных странах мира: таблица

Рубрикатор

- Бухгалтеру

- Юристу

- Кадровику

- Физическому лицу

- Формы и отчеты

- Налоги и взносы

- Учет и платежи

- Расчеты с работниками

- Документы

- Суд

- Корпоративное право

- Кадровые документы

- Трудовые отношения

- Отчеты и контроль

- Общие вопросы

- Охрана труда

- ИП и самозанятость

- Работа.

Служба

Служба - Здоровье

- Семья

- Имущество. Жилье

- Документы

- Льготы. Пенсии

Служба

Служба- 2-НДФЛ

- СЗВ-К

- СЗВ-М

- 4-ФСС

- Авансовый отчет

- Товарно-транспортная накладная

- КУДИР

- Декларация (статьи, образцы)

- Отчетность (статьи, образцы)

- Статистика (статьи, образцы)

- Налоги (статьи, образцы)

- НДС (статьи, образцы)

- НДФЛ (статьи, образцы)

- УСН (статьи, образцы)

- ЕСХН

- Страховые взносы

- Патент

- Взносы

- Коэффициент-дефлятор

- ПФР (статьи, образцы)

- ФСС (статьи, образцы)

- ЕНВД

- Бухучет (статьи, образцы)

- БСО

- Инвентаризация

- Учетная политика (статьи, образцы)

- Учет (статьи, образцы)

- Подотчет (статьи, образцы)

- КБК

- Товарно-материальные ценности (статьи, образцы)

- РКО

- ПБУ

- Проводки

- Касса (статьи, образцы)

- План счетов

- Амортизация

- Оплата

- Неустойка

- Расчетный счет (статьи, образцы)

- Платежи

- Платежка (статьи, образцы)

- Долги

- Расчетный счет ООО

- ККТ (статьи, образцы)

- Онлайн-касса

- 1С

- Акты

- Банк

- Накладная

- Реквизиты

- Поставщик

- Деньги

- Журнал

- Банк

- Путевой лист

- Импорт

- Сделки

- Склад (статьи, образцы)

- Товар

- Финансы

- ЭЦП

- Зарплата (статьи, образцы)

- Расчетные листки

- Пособия

- Премия (статьи, образцы)

- Алименты

- Оплата труда

- Матпомощь (статьи, образцы)

- Выплаты

- Вычет

- Матответственность (статьи, образцы)

- Льготы

- Компенсация

- Беременность

- Больничный

- Договор (статьи, образцы)

- Документооборот

- Документы (статьи, образцы)

- Записки

- Заполнение

- Запрос

- Агент

- Доверенность (статьи, образцы)

- Соглашение

- Протокол

- КП

- Лицензии

- Делопроизводство

- Письмо

- Подпись

- Приказ

- Приложение

- Заявление (статьи, образцы)

- Жалоба

- Удостоверение

- Формы и образцы

- Характеристика

- Претензия

- Транзит

- Транспорт

- Перевозки

- Почта

- Нотариус

- Таможня

- Иски (статьи, образцы)

- Ходатайство

- Жалоба

- Суд (статьи, образцы)

- Судебный приказ

- ФАС

- Коммерческая тайна

- Ликвидация

- Ликвидация компании

- НКО

- Обособленное подразделение

- ООО (статьи, образцы)

- Директор

- Аренда

- Акционер

- Банкротство (статьи, образцы)

- Регистрация

- Реестр

- Кадастр

- КНД

- Безопасность

- Проверки

- Инвестиции

- Строительство (статьи, образцы)

- Ремонт

- Эффективный контракт

- Трудовой договор

- Трудовые книжки

- Трудовая книжка

- Должностные обязанности

- Больничный

- Медкнижка

- Трудовой кодекс

- ТК РФ

- Прием на работу (статьи, образцы)

- Увольнение (статьи, образцы)

- Сокращение

- Командировка (статьи, образцы)

- Отпуск (статьи, образцы)

- Отгул

- Дисциплина

- Рабочее время

- Обучение

- Собрание

- Гражданская служба

- Центр занятости

- Персональные данные (статьи, образцы)

- Видеонаблюдение

- ГИТ

- Кадры (статьи, образцы)

- Аттестация

- Эвакуация

- Электробезопасность

- Техника безопасности

- СОУТ (статьи, образцы)

- Спецодежда

- Охрана труда (статьи, образцы)

- Травматизм

- Пожарная безопасность

- СЭС

- Медосмотр (статьи, образцы)

- ИП (статьи, образцы)

- Расчетный счет ИП

- Самозанятые

- Стаж

- Резюме

- Работа (статьи, образцы)

- Судимость

- Армия

- Военные

- ДМС

- Карантин

- Коронавирус

- Медицина (статьи, образцы)

- Наследство (статьи, образцы)

- Супружество

- Школа

- Автомобили

- Земля (статьи, образцы)

- Недвижимость (статьи, образцы)

- Страхование (статьи, образцы)

- ОСАГО

- ЖКХ

- ИНН

- Паспорт

- Водительские права

- Загранпаспорт

- Пенсии (статьи, образцы)

- Ветеран труда

последние изменения и поправки, судебная практика

СТ 24 НК РФ.

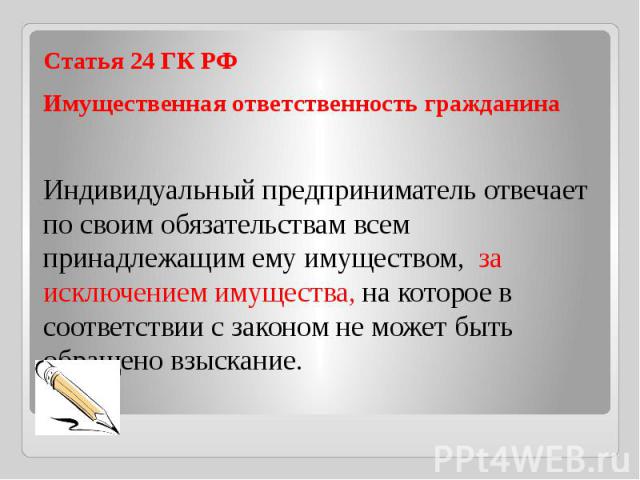

1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом

возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов

в бюджетную систему Российской Федерации.

2. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не

предусмотрено настоящим Кодексом.

Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22

настоящего Кодекса.

3. Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых

налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на

соответствующие счета Федерального казначейства;

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать

налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда

налоговому агенту стало известно о таких обстоятельствах;

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных,

удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе

по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для

осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение пяти лет обеспечивать сохранность документов, необходимых для

исчисления, удержания и перечисления налогов.

3.1. Налоговые агенты несут также другие обязанности, предусмотренные настоящим

Кодексом.

4. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном

настоящим Кодексом для уплаты налога налогоплательщиком.

5. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей

налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

В соответствии со ст. 9 комментируемого Кодекса к участникам отношений, регулируемых законодательством о налогах и сборах, отнесены в том числе организации и физические лица, признаваемые в соответствии с законодательством о налогах и сборах налоговыми агентами. Установлению правового статуса указанных участников налоговых правоотношений и регламентации их деятельности посвящена комментируемая статья.

Налоговыми агентами могут быть признаны физические лица и организации, на которых в соответствии с частью второй комментируемого Кодекса возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению отдельных налогов в бюджетную систему Российской Федерации. Так, например, применительно к налогу на доходы физических лиц ст. 226 комментируемого Кодекса содержит перечень лиц, которые признаются налоговыми агентами по указанному налогу, а именно: российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доход, предусмотренный п. 2 указанной статьи, а также коллегии адвокатов, адвокатские бюро и юридические консультации по доходам с доходов адвокатов. Применительно же к налогу на прибыль ст. 289 комментируемого Кодекса установлено, что если налогоплательщиком является иностранная организация, получающая доходы от источников в Российской Федерации, не связанные с ее постоянным представительством в Российской Федерации, то обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию или иностранную организацию, осуществляющую деятельность в Российской Федерации через постоянное представительство (налоговых агентов), выплачивающих соответствующий доход налогоплательщику.

Так, например, применительно к налогу на доходы физических лиц ст. 226 комментируемого Кодекса содержит перечень лиц, которые признаются налоговыми агентами по указанному налогу, а именно: российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доход, предусмотренный п. 2 указанной статьи, а также коллегии адвокатов, адвокатские бюро и юридические консультации по доходам с доходов адвокатов. Применительно же к налогу на прибыль ст. 289 комментируемого Кодекса установлено, что если налогоплательщиком является иностранная организация, получающая доходы от источников в Российской Федерации, не связанные с ее постоянным представительством в Российской Федерации, то обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию или иностранную организацию, осуществляющую деятельность в Российской Федерации через постоянное представительство (налоговых агентов), выплачивающих соответствующий доход налогоплательщику. Налоговыми агентами по налогу на добавленную стоимость признаются органы, организации или индивидуальные предприниматели, уполномоченные осуществлять на территории Российской Федерации реализацию конфискованного имущества, имущества, реализуемого по решению суда, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству. Также п. 3 ст. 161 комментируемого Кодекса предусматривает, что при предоставлении на территории Российской Федерации органами местного самоуправления в аренду муниципального имущества налоговая база определяется как сумма арендной платы с учетом налога налоговым агентом отдельно по каждому арендованному объекту имущества; в данном случае налоговыми агентами признаются арендаторы указанного имущества; на них возлагается обязанность по исчислению, удержанию из средств, уплачиваемых арендодателю, и уплате в бюджет соответствующей суммы налога.

Налоговыми агентами по налогу на добавленную стоимость признаются органы, организации или индивидуальные предприниматели, уполномоченные осуществлять на территории Российской Федерации реализацию конфискованного имущества, имущества, реализуемого по решению суда, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству. Также п. 3 ст. 161 комментируемого Кодекса предусматривает, что при предоставлении на территории Российской Федерации органами местного самоуправления в аренду муниципального имущества налоговая база определяется как сумма арендной платы с учетом налога налоговым агентом отдельно по каждому арендованному объекту имущества; в данном случае налоговыми агентами признаются арендаторы указанного имущества; на них возлагается обязанность по исчислению, удержанию из средств, уплачиваемых арендодателю, и уплате в бюджет соответствующей суммы налога.

В соответствии с комментируемой статьей налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено законодательством о налогах и сборах. Обеспечение и защита их прав осуществляются в соответствии со ст. 22 НК РФ (см. комментарий к ней). Кроме того, необходимо учитывать положения ст. 35 НК РФ (см. комментарий к ней), согласно которой налоговые органы несут ответственность за убытки, причиненные налоговым агентам вследствие неправомерных действий (решений) или бездействия указанных органов, а равно неправомерных действий (решений) или бездействия должностных лиц и других их работников при исполнении ими служебных обязанностей.

Обеспечение и защита их прав осуществляются в соответствии со ст. 22 НК РФ (см. комментарий к ней). Кроме того, необходимо учитывать положения ст. 35 НК РФ (см. комментарий к ней), согласно которой налоговые органы несут ответственность за убытки, причиненные налоговым агентам вследствие неправомерных действий (решений) или бездействия указанных органов, а равно неправомерных действий (решений) или бездействия должностных лиц и других их работников при исполнении ими служебных обязанностей.

Обязанности налоговых агентов установлены в комментируемой статье: 1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства; 2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах; 3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику; 4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов; 5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов. Кроме того, налоговые агенты могут нести и другие обязанности, предусмотренные законодательством о налогах и сборах.

Кроме того, налоговые агенты могут нести и другие обязанности, предусмотренные законодательством о налогах и сборах.

Обязанность по уплате конкретного налога лежит на налогоплательщике. Согласно п. 1 ст. 45 НК РФ (см. комментарий к ней) она должна быть исполнена налогоплательщиком самостоятельно, если иное прямо не предусмотрено законодательством о налогах и сборах. Включение в отношения «налогоплательщик — бюджет соответствующего уровня бюджетной системы Российской Федерации» налогового агента как раз и является таким исключением. В связи с указанным значением налоговых агентов в отношениях по исполнению обязанности по уплате налогов особого внимания заслуживает правовая позиция о моменте исполнения налогоплательщиком данной обязанности. Данная позиция первоначально сложилась в рамках судебно-арбитражной практики, а с принятием комментируемого Кодекса была включена в него. Так, применительно к налогоплательщикам — физическим лицам Конституционный Суд Российской Федерации в своем Постановлении от 12 октября 1998 года N 24-П указал на то, что с учетом многостадийности процесса уплаты подоходного налога он считается уплаченным с момента, когда работодатель удержал его сумму из заработной платы, а не когда соответствующие средства поступили в бюджет. Уже в статье 45 НК РФ (см. комментарий к ней) применительно к исполнению обязанности по уплате налогов через налогового агента установлено, что данная обязанность считается исполненной со дня удержания сумм налога налоговым агентом.

Уже в статье 45 НК РФ (см. комментарий к ней) применительно к исполнению обязанности по уплате налогов через налогового агента установлено, что данная обязанность считается исполненной со дня удержания сумм налога налоговым агентом.

В соответствии со ст. 8 НК РФ (см. комментарий к ней) налог может быть уплачен исключительно в денежной форме, т.е. путем отчуждения денежных средств налогоплательщика, принадлежащих ему на праве собственности, хозяйственного ведения или оперативного управления. При этом обязательства налогового агента перед налогоплательщиком могут быть исполнены в неденежной (натуральной) форме. В связи с этим необходимо учитывать правовую позицию, высказанную в п. 10 совместного Постановления Пленума Верховного Суда и Пленума Высшего Арбитражного Суда от 11 июня 1999 года N 41/9, согласно которой в том случае, когда доход, подлежащий обложению налогом у налогового агента, получен налогоплательщиком в натуральной форме и денежных выплат в соответствующем налоговом периоде налогоплательщику не производилось, у налогового агента отсутствует обязанность по удержанию налога и в этом случае необходимая информация представляется налоговым агентом в налоговый орган в порядке, предусмотренном комментируемой статьей. Данная позиция была повторена в п. 1 Постановления Пленума Высшего Арбитражного Суда от 30 июля 2013 года N 57, в соответствии с которым, если денежных выплат в налоговом периоде налогоплательщику не производилось и удержание суммы налога оказалось невозможным, налоговый агент, руководствуясь п. 3 комментируемой статьи, обязан только исчислить подлежащую уплате налогоплательщиком сумму налога и сообщить в налоговый орган о невозможности удержать налог и сумму налоговой задолженности соответствующего налогоплательщика. Указанный судебный орган далее (в п. 2) указывает, что принудительное исполнение обязанностей налогового агента путем взыскания с него неперечисленных сумм налога, а также соответствующих сумм пеней возможно только в том случае, когда налоговым агентом сумма налога была все же удержана у налогоплательщика, но не перечислена в бюджет. Исключение из данного правила Высший Арбитражный Суд усматривает в том случае, когда налог не был удержан налоговым агентом при выплате денежных средств иностранному лицу, не состоящему на налоговом учете в Российской Федерации.

Данная позиция была повторена в п. 1 Постановления Пленума Высшего Арбитражного Суда от 30 июля 2013 года N 57, в соответствии с которым, если денежных выплат в налоговом периоде налогоплательщику не производилось и удержание суммы налога оказалось невозможным, налоговый агент, руководствуясь п. 3 комментируемой статьи, обязан только исчислить подлежащую уплате налогоплательщиком сумму налога и сообщить в налоговый орган о невозможности удержать налог и сумму налоговой задолженности соответствующего налогоплательщика. Указанный судебный орган далее (в п. 2) указывает, что принудительное исполнение обязанностей налогового агента путем взыскания с него неперечисленных сумм налога, а также соответствующих сумм пеней возможно только в том случае, когда налоговым агентом сумма налога была все же удержана у налогоплательщика, но не перечислена в бюджет. Исключение из данного правила Высший Арбитражный Суд усматривает в том случае, когда налог не был удержан налоговым агентом при выплате денежных средств иностранному лицу, не состоящему на налоговом учете в Российской Федерации. В данных обстоятельствах обоснованным представляется взыскание с налогового агента не только пеней, но и суммы самого налога.

В данных обстоятельствах обоснованным представляется взыскание с налогового агента не только пеней, но и суммы самого налога.

Правила, установленные для налогоплательщиков, могут применяться к налоговым агентам только в случаях, прямо предусмотренных законодательством о налогах и сборах. В той связи интерес представляют ряд правовых позиций различных судебных органов. Так, Пленум Высшего Арбитражного Суда Российской Федерации в п. 23 своего Постановления от 30 июля 2013 года N 57 рекомендовал нижестоящим судам учитывать, что, поскольку п. 3 ст. 76 комментируемого Кодекса возможность приостановления операций по счетам в банках связывает с несвоевременным представлением налоговых деклараций, а в силу п. 1 ст. 80 комментируемого Кодекса налоговая декларация может быть представлена только налогоплательщиком, соответствующая обеспечительная мера не может быть применена к налоговому агенту в случае нарушения им сроков представления расчетов, предусмотренных частью второй комментируемого Кодекса. С другой стороны, в том же Постановлении Пленум Высшего Арбитражного Суда Российской Федерации, разъясняя положения ст. 78 комментируемого Кодекса, указал, что правила зачета или возврата излишне уплаченных (взысканных) сумм налога (сбора) и пеней распространяются также на налоговых агентов, пояснив, что если при рассмотрении дела суд установит, что излишне перечисленные налоговым агентом в бюджет суммы не превышают сумм, удержанных с налогоплательщика, то решение о зачете или возврате этих сумм в пользу налогового агента может быть принято судом только в двух случаях: 1) если возврат налогоплательщику излишне удержанных с него налоговым агентом сумм возлагается на него законом; 2) если по требованию налогоплательщика или по собственной инициативе налоговый агент уплатил налогоплательщику необоснованно удержанную у него сумму налога.

С другой стороны, в том же Постановлении Пленум Высшего Арбитражного Суда Российской Федерации, разъясняя положения ст. 78 комментируемого Кодекса, указал, что правила зачета или возврата излишне уплаченных (взысканных) сумм налога (сбора) и пеней распространяются также на налоговых агентов, пояснив, что если при рассмотрении дела суд установит, что излишне перечисленные налоговым агентом в бюджет суммы не превышают сумм, удержанных с налогоплательщика, то решение о зачете или возврате этих сумм в пользу налогового агента может быть принято судом только в двух случаях: 1) если возврат налогоплательщику излишне удержанных с него налоговым агентом сумм возлагается на него законом; 2) если по требованию налогоплательщика или по собственной инициативе налоговый агент уплатил налогоплательщику необоснованно удержанную у него сумму налога.

‹ Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)ВверхСтатья 24.1. Участие налогоплательщика в договоре инвестиционного товарищества ›

Прокламация об увеличении пошлин на некоторые товары из Российской Федерации

1. 8 апреля 2022 г. я подписал Закон о приостановлении нормальных торговых отношений с Россией и Беларусью (примечание 19 U.S.C. 2434) (Закон о приостановлении НТР). Раздел 3(а) Закона о приостановлении действия НТР приостановил действие недискриминационного тарифного режима для товаров из Российской Федерации и Республики Беларусь и ввел ставки пошлин, указанные в столбце 2 Гармонизированной тарифной сетки Соединенных Штатов (HTSUS). на всю продукцию Российской Федерации и Республики Беларусь, вступает в силу с 9 апреля, 2022. Статья 3(b)(1) Закона о приостановлении действия НТР предусматривает, что Президент может объявить об увеличении ставок пошлин в графе 2, применимых к товарам Российской Федерации и Республики Беларусь.

8 апреля 2022 г. я подписал Закон о приостановлении нормальных торговых отношений с Россией и Беларусью (примечание 19 U.S.C. 2434) (Закон о приостановлении НТР). Раздел 3(а) Закона о приостановлении действия НТР приостановил действие недискриминационного тарифного режима для товаров из Российской Федерации и Республики Беларусь и ввел ставки пошлин, указанные в столбце 2 Гармонизированной тарифной сетки Соединенных Штатов (HTSUS). на всю продукцию Российской Федерации и Республики Беларусь, вступает в силу с 9 апреля, 2022. Статья 3(b)(1) Закона о приостановлении действия НТР предусматривает, что Президент может объявить об увеличении ставок пошлин в графе 2, применимых к товарам Российской Федерации и Республики Беларусь.

2. 8 апреля 2022 г. я подписал Закон о прекращении импорта российской нефти (примечание 22 U.S.C. 8923). Раздел 2 Закона о прекращении импорта российской нефти запрещает импорт всех продуктов Российской Федерации, классифицированных в соответствии с главой 27 HTSUS, в порядке, соответствующем любым исполнительным действиям, изданным в соответствии с Указом 14066 от 8 марта 2022 г.

3. Распоряжением № 14066 от 8 марта 2022 года я, в частности, запретил ввоз в Соединенные Штаты следующих товаров российского происхождения: сырой нефти; нефть; нефтяные топлива, масла и продукты их перегонки; сжиженный природный газ; уголь; и угольной продукции.

4. Распоряжением № 14068 от 11 марта 2022 г. я запретил, среди прочего, ввоз в Соединенные Штаты следующих продуктов российского происхождения: рыбы, морепродуктов и продуктов из них; Алкогольные напитки; и непромышленные алмазы.

5. В Постановлении 10420 от 27 июня 2022 г. я заявил, что определил, что повышение ставок пошлины в столбце 2 до 35 процентов ad valorem на определенные товары Российской Федерации является оправданным и соответствует внешнеполитическим интересам Российской Федерации. Соединенные Штаты. Я также заявил, что Соединенные Штаты будут следить за выполнением повышенных пошлин, и что я могу пересмотреть это определение в случае необходимости.

6. В соответствии со статьей 3(б)(1) Закона о приостановлении действия НТР я установил, что увеличение ставок пошлины по столбцу 2 до 35 процентов адвалорной на некоторые дополнительные товары Российской Федерации и до 70 процентов адвалорных valorem на некоторые другие дополнительные товары из Российской Федерации, ввоз которых еще не запрещен, является оправданным и соответствует внешнеполитическим интересам Соединенных Штатов.

7. Раздел 604 Закона о торговле от 1974 года с поправками (19 USC 2483) уполномочивает Президента воплощать в HTSUS содержание законодательных актов, влияющих на режим импорта, и действия в соответствии с ним, включая удаление, изменение, продолжение или введение любой ставки пошлины или других ограничений на импорт.

ТЕПЕРЬ, ПОЭТОМУ, Я, ДЖОЗЕФ Р. БАЙДЕН-МЛАДШИЙ, Президент Соединенных Штатов Америки, полномочиями, предоставленными мне Конституцией и законами Соединенных Штатов Америки, включая раздел 3 Приостановления обычной торговли Закон об отношениях с Россией и Беларусью; раздел 301 раздела 3 Кодекса США; и раздел 604 Закона о торговле от 19 г. 74 с поправками, настоящим провозглашаем следующее:

74 с поправками, настоящим провозглашаем следующее:

(1) Увеличить ставки пошлины в столбце 2 на импорт определенных товаров Российской Федерации, как указано в пункте 6 настоящего Постановления, подраздел (b) для США Примечание. 30 к подглаве III главы 99 HTSUS изменен и новый HTSUS под заголовком 9903.90.09 и новые подразделы (c) и (d) к U.S. Примечание 30 к подглаве III главы 99 HTSUS, как это предусмотрено в Приложение к настоящему Постановлению.

(2) Изменения HTSUS, внесенные в соответствии с пунктом 1 настоящего Постановления, вступают в силу в отношении товаров, поступающих для потребления или вывозимых со склада для потребления в 00:01 или после полуночи по восточному летнему времени 1 апреля 2023 года. , и остаются в силе, если только такие действия не будут прямо сокращены, изменены или прекращены.

(3) Любое положение предыдущих прокламаций и распоряжений, несовместимое с действиями, предпринятыми в настоящем прокламации, заменяется в той мере, в какой они не соответствуют.

В УДОСТОВЕРЕНИЕ ЧЕГО я приложил свою руку к настоящему двадцать четвертому февраля, в год Господа нашего две тысячи двадцать третий и Независимости Соединенных Штатов Америки двести сорок седьмой.

ДЖОЗЕФ Р. БАЙДЕН МЛАДШИЙ.

Статья 24 Недискриминация | Российская Федерация | Налоговые сводки по всему миру Dtas | Налоги Саймона

Главная / Simons-Taxes / Налоговые сводки и соглашения об избежании двойного налогообложения по всему миру / Соглашения об избежании двойного налогообложения в Великобритании / Тексты соглашений с отдельными странами / Российская Федерация / Российская Федерация: Конвенция от 15 февраля 1994: СИ 1994/3213 / Статья 24 Недискриминация

Комментарий

Налоговые сводки и соглашения об избежании двойного налогообложения по всему миру

Налоговые сводки и соглашения об избежании двойного налогообложения по всему миру | Комментарий

Статья 24 Недискриминация | Российская Федерация

Налоговые сводки и соглашения об избежании двойного налогообложения по всему миру | Комментарий

(1) Граждане одного Договаривающегося Государства не должны подвергаться в другом Договаривающемся Государстве любому налогообложению или любому связанному с ним требованию, которое является иным или более обременительным, чем налогообложение и связанные с ним требования, которым граждане этого другого Государства при тех же обстоятельствах подвергаются или могут подвергаться.

(2) Налогообложение постоянного представительства, которое предприятие одного Договаривающегося Государства имеет в другом Договаривающемся Государстве, не должно быть менее благоприятным в этом другом Государстве, чем налогообложение предприятий этого другого Государства, осуществляющих ту же деятельность.

(3) Кроме

Продолжить чтение

Просмотрите последнюю версию этого документа, а также тысяч других подобных ему документов, войдите в TolleyLibrary или зарегистрируйтесь для получения бесплатной пробной версии

СУЩЕСТВУЮЩИЙ ПОЛЬЗОВАТЕЛЬ? ВОЙТИ ПОПРОБУЙТЕ БЕСПЛАТНУЮ ПРОБНУЮ ПРОБНУЮ ВЕРСИЮ ПОПРОБУЙТЕ БЕСПЛАТНУЮ ПРОБНУЮ ПРОБНУЮ ВЕРСИЮ

Получите бесплатный доступ к этому документу с пробной версией Tolley

® Библиотека и преимущества:- Доступ к крупнейшей в Великобритании налоговой базе данных по налоговому законодательству, новостям, комментариям и делам

- Мощная поисковая система, которая точно знает, что вам нужно

- Регулярные обновления новостей и анализ

Приветствие*Mr. Ms.MissMrs.Dr.Prof.

Ms.MissMrs.Dr.Prof.

Country*United KingdomAlbaniaAlgeriaAnguillaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBermudaBoliviaBosnia and HerzegovinaBotswanaBrazilBrunei DarussalamBulgariaCambodiaCameroonCanadaCayman IslandsChileChinaColombiaCook IslandsCosta RicaCroatiaCyprusCzech RepublicDenmarkDominicaDominican RepublicEcuadorEgyptEl SalvadorEstoniaEthiopiaFalkland IslandsFijiFinlandFranceFrench GuianaGeorgiaGermanyGhanaGibraltarGreeceGrenadaGuadeloupeGuatemalaGuineaGuyanaHong KongHungaryIndiaIndonesiaIranIraqIrelandIsraelItalyIvory CoastJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea (South)KuwaitLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMauritiusMexicoMoldovaMonacoMontserratMoroccoMyanmarNamibiaNepalNetherlandsNew ZealandNigeriaNorwayOmanPakistanPanamaPapua New GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRwandaSaint HelenaSaint Kitts a nd NevisSaint LuciaSaint Vincent and the GrenadinesSan MarinoSaudi ArabiaSenegalSerbia and MontenegroSeychellesSierra LeoneSingaporeSlovakiaSloveniaSouth AfricaSpainSri LankaSudanSwazilandSwedenSwitzerlandTaiwanTanzaniaThailandTimor-LesteTogoTrinidad and TobagoTunisiaTurks and Caicos IslandsTurkeyUgandaUkraineUnited Arab EmiratesUnited States of AmericaUruguayUzbekistanVenezuelaVietnamVirgin Islands (British)YemenZambiaZimbabweOther

Области налогообложения (выберите все подходящие варианты)

Корпоративный налог

Налоги на занятость

IHT, трасты и недвижимость

Предприятия, управляемые владельцем

Личный налог

НДС

Хотите тоже цитату? Да, пожалуйста Нет, спасибо

Я подтверждаю, что являюсь специалистом в области налогообложения и бухгалтерского учета, намерен использовать TolleyLibrary в коммерческих целях и согласен с условиями.