НДФЛ с компенсации за задержку зарплаты: быть или не быть — Контур.Экстерн

15 декабря 2022 3 834

За нарушение срока выдачи зарплаты, отпускных, премий и других сумм, причитающихся сотруднику, работодатель выплачивает денежную компенсацию. В 2022 году вопрос о необходимости начисления НДФЛ на такую компенсацию стал спорным из-за обновленного подхода Минфина.

Почему возник спор

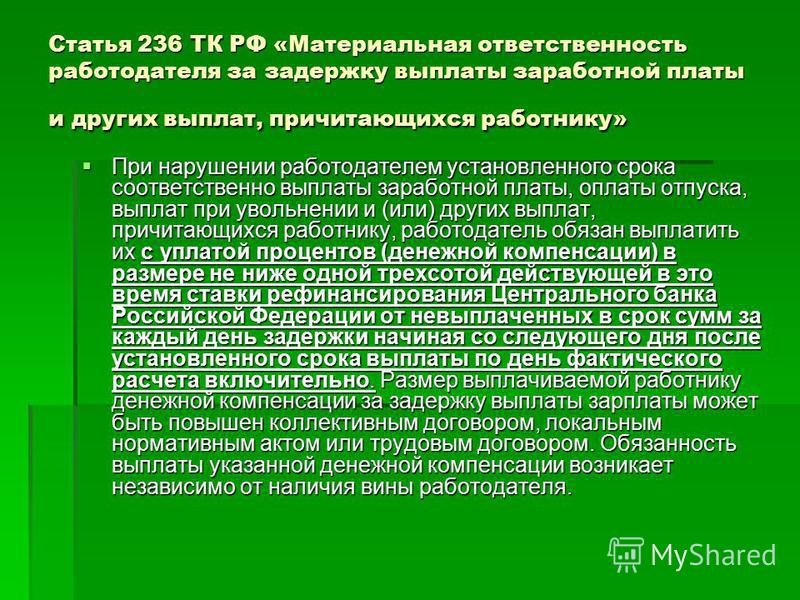

Статьей 236 ТК РФ установлена обязанность работодателя выплатить дополнительные деньги (проценты) в случае задержки заработной платы. Проценты платятся в размере не ниже 1/150 ключевой ставки ЦБ РФ за каждый день просрочки.

Интересно, что в тексте статьи 236 ТК РФ такая выплата называется денежной компенсацией. А вот в названии этой же статьи говорится не о компенсации, а о материальной ответственности работодателя. Да и находится статья 236 в разделе ТК РФ об ответственности (гл. 38).

Такая непоследовательность законодателя стала причиной споров. Но не трудовых, а налоговых — о начислении НДФЛ.

Прежняя позиция Минфина

Долгое время Минфин считал, что проценты, уплачиваемые работодателем в соответствии со ст. 236 ТК РФ, — это денежная компенсация. А значит, к ней можно применить ст. 217 НК РФ, которая освобождает от НДФЛ все виды компенсационных выплат, связанных с исполнением трудовых обязанностей (письма Минфина от 18.04.2012 № 03-04-05/9-526, от 23.01.2013 № 03-04-05/4-54, от 22.05.2015 № 03-04-05/29453, от 28.02.2017 № 03-04-05/11096, от 11.03.2022 № 03-04-05/18004).

Руководствуясь таким подходом, работодатели НДФЛ на проценты за задержку зарплаты не начисляли и не удерживали.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Новый подход

В мае 2022 года позиция Минфина внезапно изменилась: в письме от 27.05.2022 № 03-04-06/50079 ведомство делает вывод, что проценты за несвоевременную выплату зарплаты облагаются НДФЛ.

А случилось вот что.

Минфин решил повнимательнее присмотреться к термину «компенсационная выплата», который используется в ст. 217 НК РФ. Но так как определения в Налоговом кодексе этому термину он не нашел, то решил применить правила п. 1 ст. 11 НК РФ — использовать понятие «компенсационная выплата» в том значении, которое ему придает Трудовой кодекс.

217 НК РФ. Но так как определения в Налоговом кодексе этому термину он не нашел, то решил применить правила п. 1 ст. 11 НК РФ — использовать понятие «компенсационная выплата» в том значении, которое ему придает Трудовой кодекс.

Тогда Минфин обратился к ст. 164 ТК РФ, в которой говорится, что компенсация — это денежная выплата, установленная для возмещения работникам затрат, связанных с исполнением трудовых обязанностей. Однако проценты, выплачиваемые за задержку зарплаты, не связаны с возмещением таких затрат. Они, по мнению Минфина, относятся к мерам материальной ответственности работодателя за нарушение договорных обязательств перед работником и не попадают под действие ст. 164 ТК РФ и п. 1 ст. 217 НК РФ. Следовательно, должны облагаться НДФЛ в общем порядке.

О новшествах по НДФЛ в 2023 году читайте здесь.

Начислять НДФЛ или нет

С выводами Минфина из майского письма можно поспорить, и вот почему:

- Еще в начале рассуждений финансисты допустили методологическую ошибку: они приравняли термин «компенсационная выплата» из ст.

217 НК РФ к термину «компенсация» из ст. 164 ТК РФ. Однако первый термин шире и охватывает не только компенсации, но и любые выплаты компенсационного характера.

217 НК РФ к термину «компенсация» из ст. 164 ТК РФ. Однако первый термин шире и охватывает не только компенсации, но и любые выплаты компенсационного характера. - Компенсационный характер процентов, выплачиваемых по ст. 236 ТК РФ, следует уже из самого текста этой статьи, где они прямо названы денежной компенсацией.

- Проценты за задержку зарплаты из ст. 236 ТК РФ по правовой природе схожи с теми, что выплачиваются в рамках ГК РФ при нарушении исполнения денежного обязательства (ст. 395 ГК РФ). И там, и там проценты представляют плату за незаконное пользование чужими деньгами. При этом и в ст. 395 ГК РФ, и в ст. 236 ТК РФ говорится об ответственности (а это, напомним, аргумент Минфина в пользу начисления НДФЛ).

217 НК РФ к термину «компенсация» из ст. 164 ТК РФ. Однако первый термин шире и охватывает не только компенсации, но и любые выплаты компенсационного характера.

217 НК РФ к термину «компенсация» из ст. 164 ТК РФ. Однако первый термин шире и охватывает не только компенсации, но и любые выплаты компенсационного характера.В отношении процентов по ст. 395 ГК РФ в судебной практике давно сформировалась позиция: они носят именно компенсационный характер. Указание на это можно найти не только в уже недействующем п. 7 Постановления Пленума Верховного Суда № 13, Пленума ВАС № 14 от 08. 10.1998, но и в сохраняющем силу Обзоре судебной практики Верховного Суда № 1 (2017)» (утв. Президиумом Верховного Суда 16.02.2017). Там сказано, что цель уплаты процентов по ст. 395 ГК РФ — компенсация неполученного дохода от возможного использования денежных средств, не возвращенных в срок (вопрос 3).

10.1998, но и в сохраняющем силу Обзоре судебной практики Верховного Суда № 1 (2017)» (утв. Президиумом Верховного Суда 16.02.2017). Там сказано, что цель уплаты процентов по ст. 395 ГК РФ — компенсация неполученного дохода от возможного использования денежных средств, не возвращенных в срок (вопрос 3).

Таким образом, проценты, выплачиваемые в соответствии со ст. 236 ТК РФ, хотя и не являются компенсацией в том значении, которое этому термину придает ст. 164 ТК РФ, но могут считаться компенсационной выплатой. А значит, подпадают под действие п. 1 ст. 217 НК РФ, где речь идет о компенсационных выплатах, а не о компенсациях.

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Как быть работодателю

Вопрос о применении п. 1 ст. 217 НК РФ к процентам за задержку зарплаты содержит неустранимые сомнения. А такие сомнения толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ). Это дает право налоговому агенту не исчислять и не удерживать НДФЛ с процентов, руководствуясь п. 1 ст. 217 НК РФ.

1 ст. 217 НК РФ.

Однако такой подход может привести к конфликту с налоговиками. И предсказать его исход сложно. Поэтому если не хочется ввязываться в судебные споры, НДФЛ с процентов за задержку зарплаты лучше начислить.

А вот по процентам, выплаченным до мая 2022 года, аргументы более весомые. В пользу того, чтобы не пересчитывать и не доудерживать НДФЛ с «до майской» компенсации, говорят два факта. Во-первых, по таким выплатам работодатели руководствовались общедоступными письменными разъяснениями Минфина. А во-вторых, есть судебные решения, которые подтверждают законность применения ст. 217 НК РФ к процентам за задержку зарплаты (Постановление ФАС Уральского округа от 30.11.2012 № Ф09-11655/12 по делу № А60-7589/2012).

Главное на почту

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

МЕТОДИКА АУДИТА ФОРМИРОВАНИЯ РЕЗЕРВА ПО сомнительным долгам

Экономические проблемы и юридическая практика Выпуск №5 — 2019

Каширская Людмила Владимировна. Ситнов Алексей Александрович.

Соха Виктория С.

Ситнов Алексей Александрович.

Соха Виктория С.

Подробнее об авторах

Каширская Людмила Владимировна.

доктор наук. кандидат экономических наук, профессор кафедры аудита и корпоративной отчетности

ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации»

Москва, Российская Федерация Ситнов Алексей Александрович.

доктор экономических наук, профессор Отдел аудита и корпоративной отчетности

Финансовый университет при Правительстве Российской Федерации

Чтобы прочитать статью полностью, пожалуйста, зарегистрируйтесь или авторизуйтесь

Реферат:

Задача. В статье рассматриваются теоретические и практические аспекты аудита учета создания резервов по сомнительным долгам предприятий. Оцениваются особенности их формирования в связи с нормативно-правовыми изменениями в Российской Федерации по этим аспектам. Проблема заключается в том, что, поскольку формирование резерва по сомнительным долгам не является элементом учетной политики, а является обязательным требованием в случае выявления риска неуплаты обязательств дебиторами предприятия, проще для аудитора, чтобы доказать свою правоту в случае отклонений. Модель. Для подтверждения этих аспектов в статье рассматривается ряд статистических показателей за 2016-2017 и 2018-2019 гг.. Резюме. Сделан вывод о необходимости обратить внимание аудиторов на правильность формирования резервов по сомнительным долгам в связи с тем, что создание резервов может значительно уменьшить налоговую базу по налогу на прибыль для компании. Практическая важность. Практическая значимость статьи заключается в том, что выводы и предложения направлены на усиление акцента на аудите при аудите указанного сегмента бухгалтерской отчетности. Оригинальность.

Оцениваются особенности их формирования в связи с нормативно-правовыми изменениями в Российской Федерации по этим аспектам. Проблема заключается в том, что, поскольку формирование резерва по сомнительным долгам не является элементом учетной политики, а является обязательным требованием в случае выявления риска неуплаты обязательств дебиторами предприятия, проще для аудитора, чтобы доказать свою правоту в случае отклонений. Модель. Для подтверждения этих аспектов в статье рассматривается ряд статистических показателей за 2016-2017 и 2018-2019 гг.. Резюме. Сделан вывод о необходимости обратить внимание аудиторов на правильность формирования резервов по сомнительным долгам в связи с тем, что создание резервов может значительно уменьшить налоговую базу по налогу на прибыль для компании. Практическая важность. Практическая значимость статьи заключается в том, что выводы и предложения направлены на усиление акцента на аудите при аудите указанного сегмента бухгалтерской отчетности. Оригинальность.

Образец цитирования:

Каширская Л.В., Ситнов А.А., Соха В.С., (2019), МЕТОДИКА АУДИТА ФОРМИРОВАНИЯ РЕЗЕРВОВ ПО сомнительным долгам. Экономические проблемы и юридическая практика, 5 => 103-108.

Референс-лист:

Налоговый кодекс Российской Федерации (НК РФ). URL: http://www.consultant.ru/document/consdoc LAW 19671/ (дата обращения: 10.10.2019).

Письмо Минфина РФ от 16.05.2011 № 03-03-06/1/295.

Письмо Минфина № 03-03-06/1/579 от 21.09.2011.

Письмо Минфина РФ № 03-03-06/1/22608 от 17.04.2017.

Письмо Минфина № 03-03-Р3/38289 от 20.06.2017.

Письмо ФНС РФ № СД-3-3/3929 от 08.06.2017.

Боташева Л.С., Семенова Ф.З., Чагарова Д.Б., Шакова Ф.М., Эль Гайтарова Н.Т. Резервы по сомнительному долгу: порядок формирования и отражения в учете // Управление экономическими системами: электронный научный журнал.

Крутякова Т.Л. Годовой отчет 2017, Бухгалтерский и налоговый учет, все изменения 2017 года, сложные и спорные вопросы. Учетная политика 2018. М.: АйСи. — 2017.

Ключевые слова:

резервы по сомнительным долгам, кредиторская задолженность, дебиторская задолженность, бухгалтерский учет, методика аудита.

17. ХОЗЯЙСТВЕННОЕ УГОЛОВНОЕ ПРАВО Страницы: 194-196 Выпуск №10621

ОБЪЕКТ И ПРЕДМЕТ ЗЛОУПОТРЕБЛЕНИЯ ОТ ПОГАШЕНИЯ КРЕДИТОРСКОЙ ДОЛГ (СТАТЬЯ 177 УК РФ)

Улезко Сергей 2 Султан А 3 9000

объект преступления предмет преступления кредиторская задолженность ценные бумаги

Подробнее

4. УГОЛОВНОЕ ПРАВО Страницы: 230-235 Выпуск №20118

Несовершенство закона как правовое препятствие для повышения эффективности прокурорского надзора за соблюдением прав граждан-банкротов на своевременную выплату вознаграждения за труд (По материалам прокуратуры РД)

Магомедов Магомед Абдулкадирович

труд. закон

прокурорский надзор

работодатель

сотрудник

Подробнее

10. Финансовое право; Закон о налоге; Бюджетное право; Административное право; Административный процесс Страницы: 186-189 Выпуск №5746

На выдачу паспорта и регистрацию в России

Хакимов Руслан Иванович

бухгалтерия проверять паспорт постановка на учет режим

Подробнее

9. Судебная, прокурорская, правозащитная и правоохранительная деятельность Страницы: 230-236 Выпуск №4748

Статистические факторы коррупционной преступности — миф или реальность?

Захватов Игорь Юрьевич

Тришкин Сергей Владимирович

бухгалтерия учет коррупционных преступлений коррупционное преступление статистические показатели уголовно-правовая статистика

Подробнее

12. ДРУГОЕ Страницы: 231-233 Выпуск №9342

УЧЕТ И КОНТРОЛЬ: ЕДИНСТВО И ВЗАИМОЗАВИСИМОСТЬ

Чаадаев Сергей Григорьевич

контроль бухгалтерский учет правильно международные стандарты

Показать больше

5.2.4. ФИНАНСЫ Страниц: 196-203 Выпуск №20468

Постоянные и временные налоговые разницы – хорошо или плохо для компании?

Каширская Людмила В.

Красавин Никита Р.

бухгалтерия налоговый учет Отложенные налоговые активы отсроченные налоговые обязательства постоянные налоговые разницы

Показать больше

4. УЧЕТ, СТАТИСТИКА Страницы: 119-123 Выпуск №18204

Анализ методики учета себестоимости продукции в сфере кондитерского производства

Рожкова Надежда К.

методика бухгалтерский учет расчет кондитерская промышленность

Подробнее

3. БУХГАЛТЕРСКИЙ УЧЕТ, СТАТИСТИКА 08.00.12 Страницы: 64-71 Выпуск №19821

Развитие учетно-аналитического инструментария для обеспечения стратегической прозрачности малого и среднего бизнеса

Булыга Роман П.

Рожнова Ольга Владимировна

Сафонова Ирина В.

прозрачность малые и средние предприятия МСП раскрытие информации для финансовой отчетности МСП бухгалтерия

Подробнее

3. БУХГАЛТЕРСКИЙ УЧЕТ, СТАТИСТИКА 08.00.12 Страницы: 83-88 Выпуск №19821

Порядок представления бюджетной отчетности в налоговые органы

Новикова Валентина Сергеевна

Карабашева Мальвина Р.