Статья 226 ТК РФ и комментарии к ней

Финансирование мероприятий по улучшению условий и охраны труда осуществляется за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, внебюджетных источников в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления .

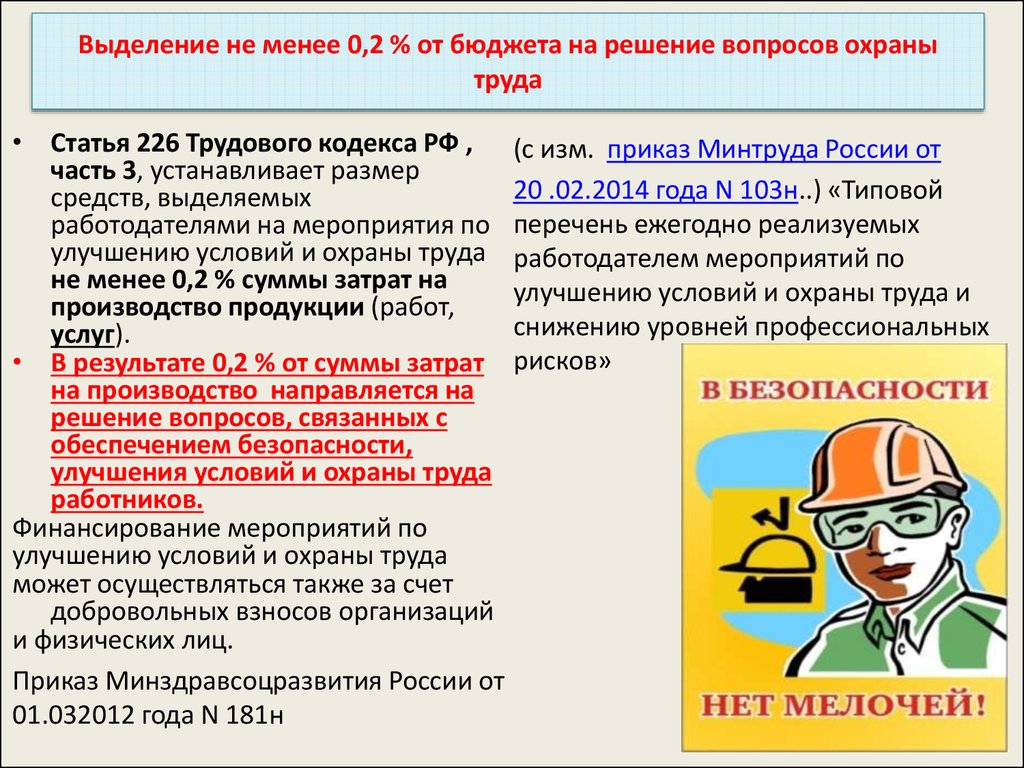

Финансирование мероприятий по улучшению условий и охраны труда может осуществляться также за счет добровольных взносов организаций и физических лиц .

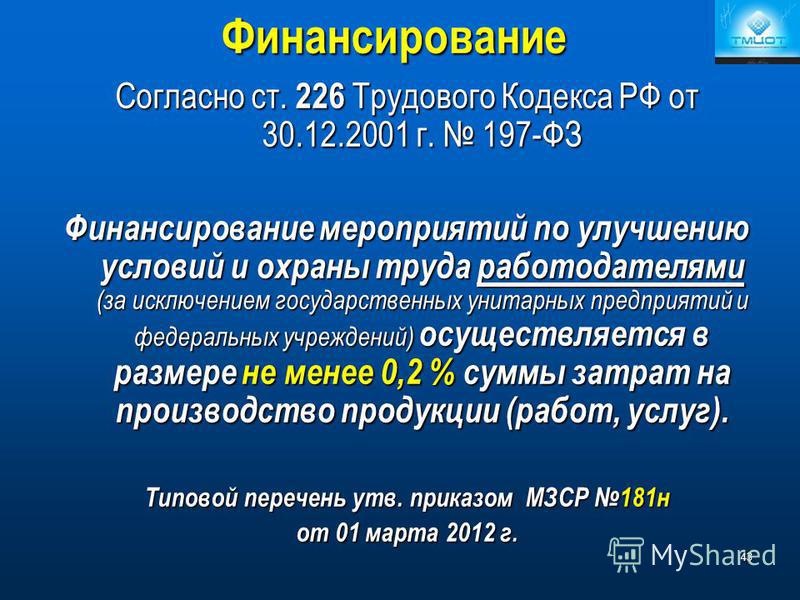

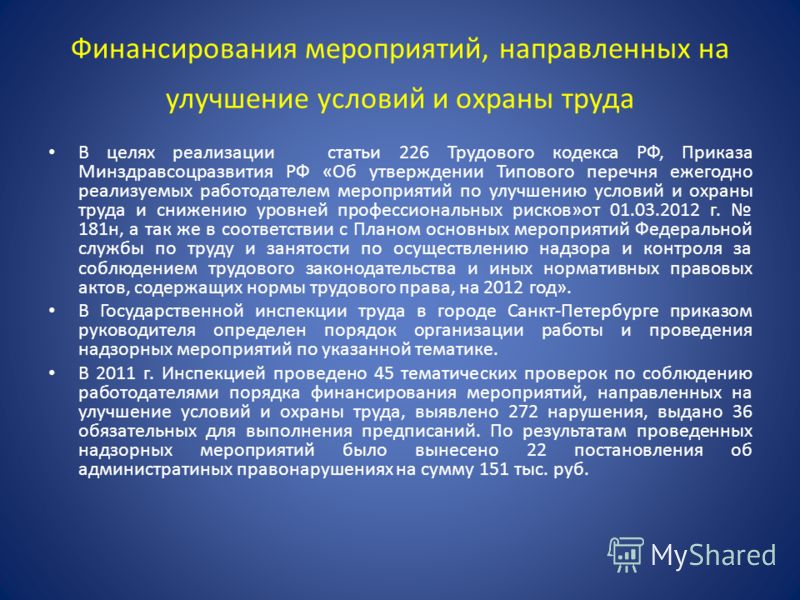

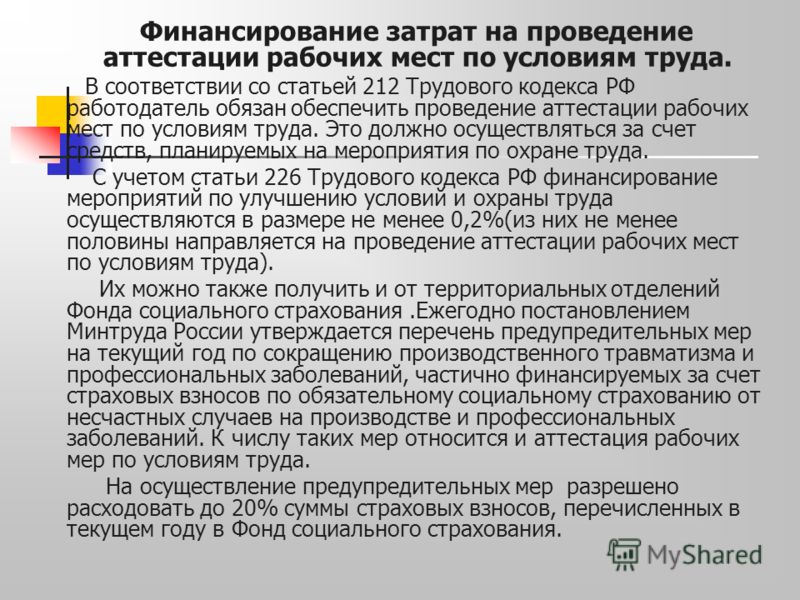

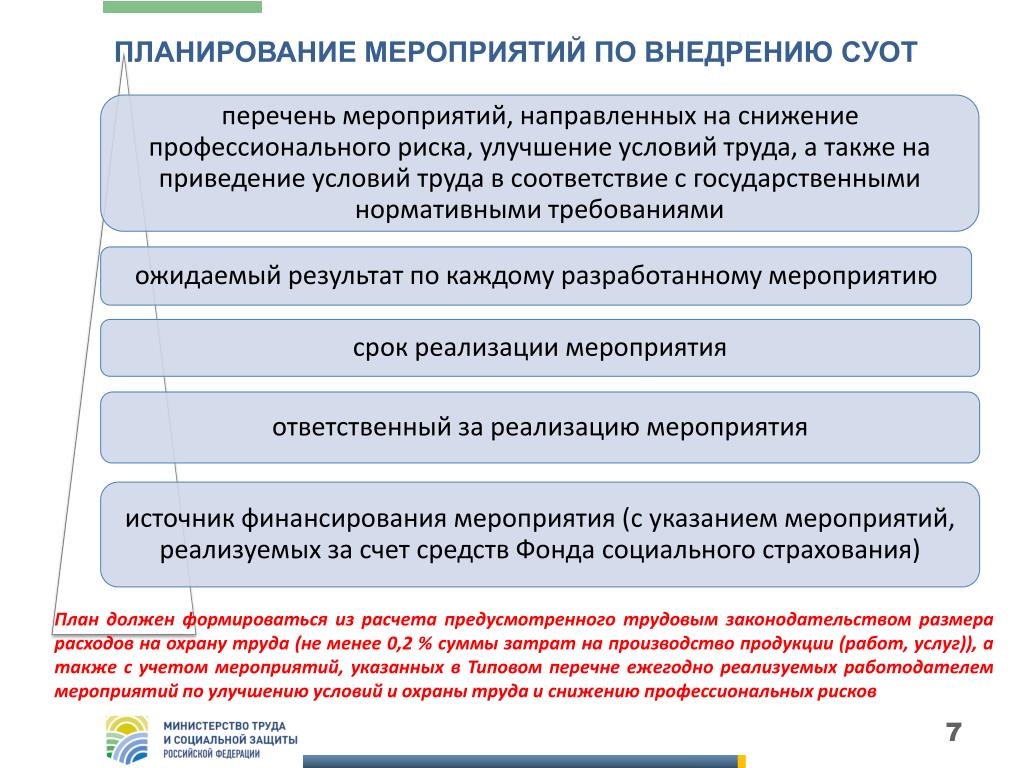

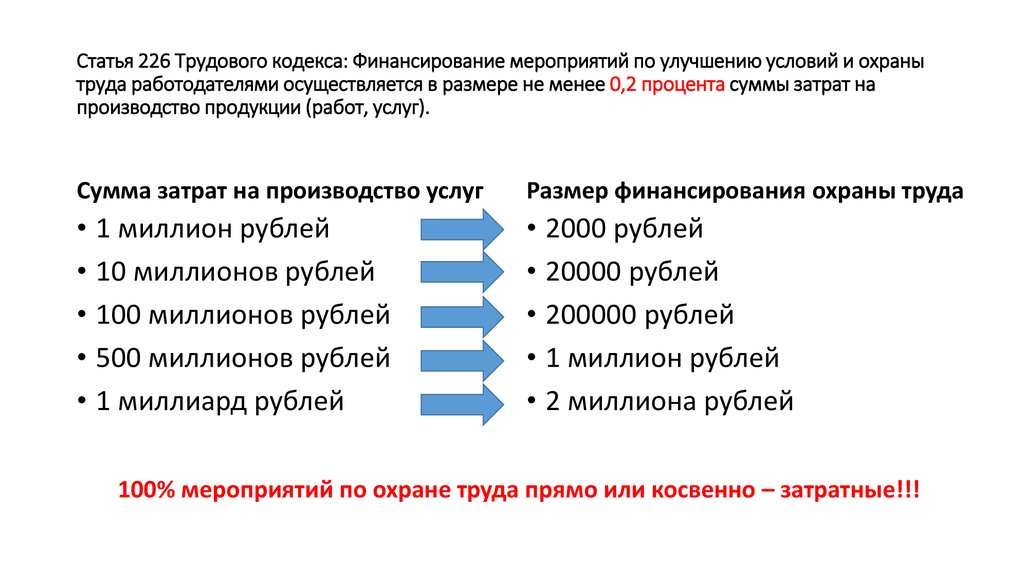

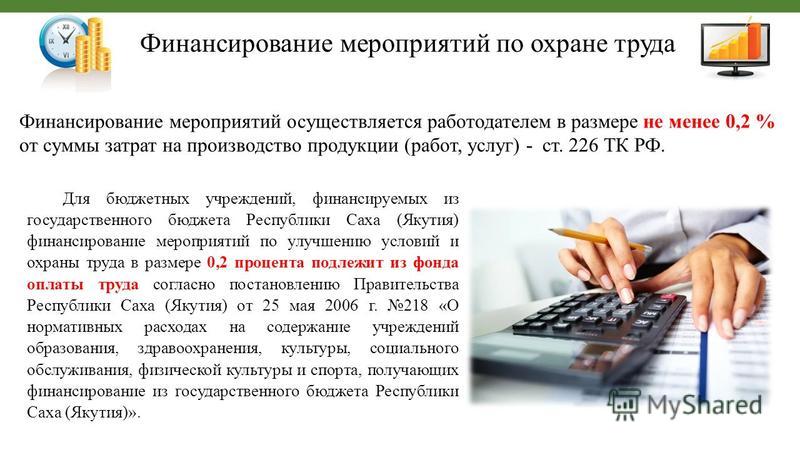

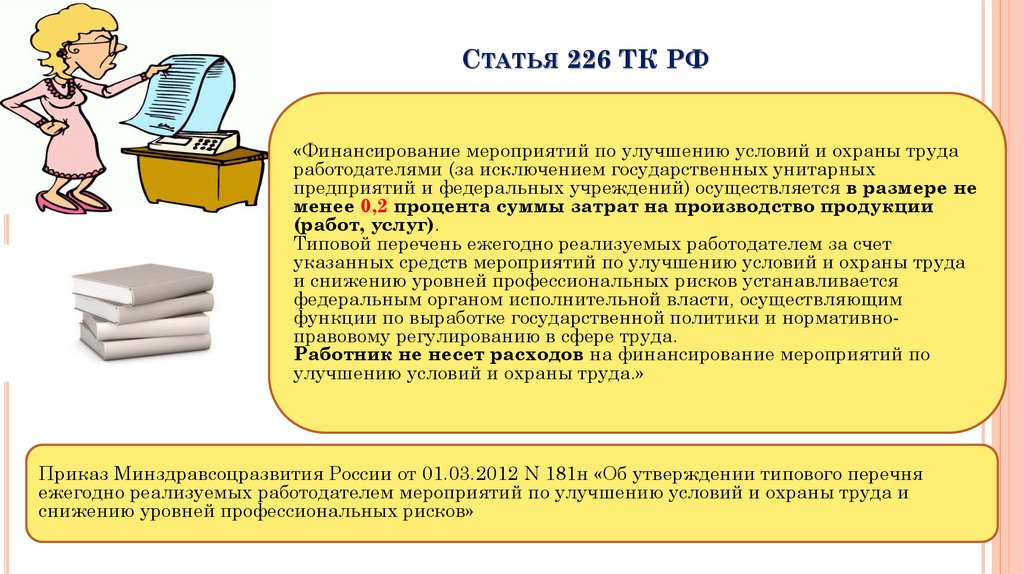

Финансирование мероприятий по улучшению условий и охраны труда работодателями (за исключением государственных унитарных предприятий и федеральных учреждений) осуществляется в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг). Типовой перечень ежегодно реализуемых работодателем за счет указанных средств мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков устанавливается федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда .

В отраслях экономики, субъектах Российской Федерации, на территориях, а также у работодателей могут создаваться фонды охраны труда в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления .

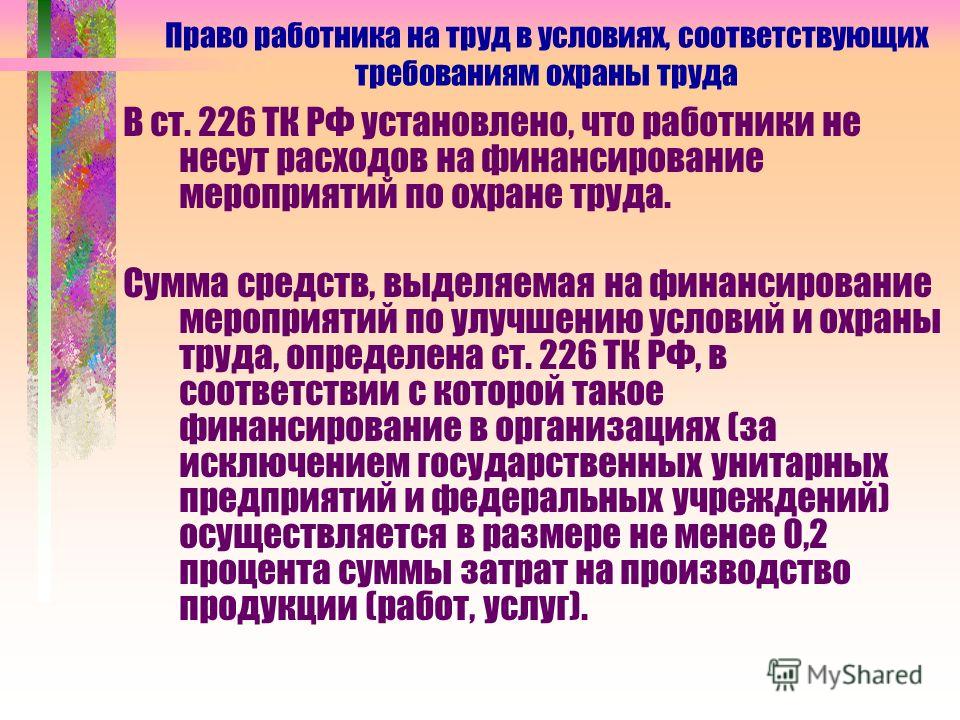

Работник не несет расходов на финансирование мероприятий по улучшению условий и охраны труда.

Комментарий к статье 226 ТК РФ

1. Финансирование мероприятий по улучшению условий и охраны труда осуществляется в рамках федеральных, отраслевых и территориальных целевых программ улучшения условий и охраны труда за счет средств различных бюджетов, указанных в комментируемой статье. Кроме того, финансирование данных мероприятий осуществляется за счет средств от штрафов, взыскиваемых за нарушение законодательства РФ о труде и законодательства РФ об охране труда, распределяемых в порядке, установленном Правительством РФ, и от добровольных взносов организаций и физических лиц.

2. Средства от штрафов распределяются в соответствии с Постановлением Правительства РФ от 7 июля 2000 г. N 507. Правила учета средств от штрафов, направления использования этих средств и отчетность об их использовании определены Порядком, утв. Постановлением Министерства труда и социального развития РФ от 14 февраля 2001 г. N 19.

В отраслях экономики, субъектах РФ и организациях могут создаваться фонды охраны труда в соответствии с законодательством РФ и субъектов РФ. Организации ежегодно выделяют на охрану труда необходимые средства в объемах, определяемых коллективными договорами или локальными соглашениями об охране труда. Средства, направляемые в фонды охраны труда организаций, должны расходоваться для проведения мероприятий по охране труда.

3. Единый размер финансирования локальных систем охраны труда составляет не менее 0,2% от суммы затрат на производство продукции (работ, услуг). От выполнения данной обязанности освобождены государственные унитарные предприятия и федеральные учреждения.

Другой комментарий к статье 226 Трудового Кодекса РФ

Финансирование мероприятий по улучшению условий и охраны труда осуществляется в рамках федеральных, отраслевых и территориальных целевых программ улучшения условий и охраны труда за счет средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов, внебюджетных источников в порядке, предусмотренном законодательством РФ, субъектов РФ и нормативными правовыми актами представительных органов местного самоуправления.

Также финансирование мероприятий по улучшению условий и охраны труда может осуществляться за счет добровольных взносов организаций и физических лиц.

На федеральном и региональном уровнях могут формироваться целевые фонды, направленные на улучшение охраны труда. Так, например, Постановлением Правительства РФ от 31.12.2005 N 868 <1> разрешено создание объединенного фонда софинансирования бюджета Федерального фонда обязательного медицинского страхования для предоставления субсидий территориальным фондам обязательного медицинского страхования в целях проведения дополнительной диспансеризации граждан в возрасте 35 — 55 лет, работающих в государственных и муниципальных учреждениях сферы образования, здравоохранения, социальной защиты, культуры, физической культуры и спорта и в научно-исследовательских учреждениях, в 2006 г.

———————————

<1> СЗ РФ. 2006. N 4. Ст. 377.

В 2010 г. было принято Постановление Правительства РФ от 29.01.2010 N 33 «О финансовом обеспечении в 2010 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами» <1> и утвержден Приказ Минздравсоцразвития России от 05.02.2010 N 64н «Об утверждении Правил финансового обеспечения в 2010 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами» <2>. Аналогичные Правила на 2011 г. утверждены Приказом Минздравсоцразвития России от 11.02.2011 N 101н <3>.

———————————

<1> СЗ РФ. 2010. N 5. Ст. 539.

<2> РГ. 2010. 24 марта.

2010. 24 марта.

<3> РГ. 2011. 30 марта.

Фонды охраны труда могут образовываться на основе обязательств принимаемых тарифных и региональных соглашений о добровольном выделении целевых средств для реализации мероприятий по охране труда.

Субъекты РФ могут формировать фонды охраны труда за счет средств, выделяемых в бюджете субъекта целевым назначением отдельной строкой.

Ежегодно в соответствии с коллективными договорами и соглашениями работодателем выделяются на охрану труда необходимые средства, которые должны расходоваться исключительно на оздоровление работников и улучшение условий их труда. Те предприятия, которые используют эти средства не по назначению, полностью возмещают затраченные средства в фонд охраны труда предприятия в размере до 100% затраченных не по назначению средств и уплачивают штраф в Федеральный фонд охраны труда.

Финансирование мероприятий по улучшению условий и охраны труда работодателями (за исключением государственных унитарных предприятий и федеральных учреждений) осуществляется в размере не менее 0,2% суммы затрат на производство продукции (работ, услуг).

Федеральным законом от 18.07.2011 N 238-ФЗ внесены изменения в комментируемую статью, устанавливающие типовой перечень мероприятий по улучшению условий и охраны труда и снижению профессиональных рисков, реализуемых работодателем в указанном размере. Такие изменения обусловлены тем, что ранее отсутствие указанного перечня приводило к использованию некоторыми работодателями средств, выделенных на финансирование мероприятий по охране труда, на финансирование других мероприятий, не имеющих отношения к улучшению условий труда на рабочих местах. Законодательное закрепление состава мероприятий по улучшению условий и охраны труда в типовом перечне позволит упорядочить их осуществление, повысить эффективность и снизить коррупционные риски при осуществлении государственного надзора за соблюдением государственных нормативных требований охраны труда.

В соответствии с п. 1 Постановления Правительства РФ от 07.07.2000 N 507 «О порядке распределения средств от штрафов, взыскиваемых за нарушение законодательства Российской Федерации о труде и об охране труда» (в ред. от 28.07.2006) <1> средства от штрафов, взыскиваемых за нарушение законодательства РФ о труде и охране труда, могли быть использованы частично на финансирование мероприятий по улучшению условий и охраны труда. В настоящее время в соответствии с п. 1 ст. 46 БК средства, полученные от штрафов за нарушение трудового законодательства РФ, должны быть зачислены в федеральный бюджет в полном объеме.

от 28.07.2006) <1> средства от штрафов, взыскиваемых за нарушение законодательства РФ о труде и охране труда, могли быть использованы частично на финансирование мероприятий по улучшению условий и охраны труда. В настоящее время в соответствии с п. 1 ст. 46 БК средства, полученные от штрафов за нарушение трудового законодательства РФ, должны быть зачислены в федеральный бюджет в полном объеме.

———————————

<1> СЗ РФ. 2000. N 29. Ст. 3095; 2004. N 29. Ст. 3055; 2006. N 32. Ст. 3575. Действие данного Постановления было приостановлено до 1 января 2007 г.

Юридические лица — налогоплательщики за улучшение условий труда работников в соответствии с НК пользуются налоговыми льготами. К таким улучшениям относятся: обеспечение необходимого уровня техники безопасности, расходование средств на лечение профессиональных заболеваний работников, занятых на работах с вредными или опасными условиями труда, и др.

Работники не несут никаких расходов по финансированию мероприятий, направленных на улучшение условий и охрану труда.

Ст. 226 ТК РФ с Комментариями 2022-2023 года (новая редакция с последними изменениями)

Финансирование мероприятий по улучшению условий и охраны труда осуществляется за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, внебюджетных источников в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Финансирование мероприятий по улучшению условий и охраны труда может осуществляться также за счет добровольных взносов организаций и физических лиц.

Финансирование мероприятий по улучшению условий и охраны труда работодателями (за исключением государственных унитарных предприятий и федеральных учреждений) осуществляется в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг). Типовой перечень ежегодно реализуемых работодателем за счет указанных средств мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков устанавливается федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда.

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-89 (Москва и МО)

8 (812) 467-95-35 (Санкт-Петербург и ЛО)

8 (800) 302-76-91 (Регионы РФ)

В отраслях экономики, субъектах Российской Федерации, на территориях, а также у работодателей могут создаваться фонды охраны труда в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Работник не несет расходов на финансирование мероприятий по улучшению условий и охраны труда.

Комментарий к Ст. 226 ТК РФ

Настоящая статья, предусматривая различные источники (бюджетные и внебюджетные) финансирования мероприятий по улучшению условий и охраны, особо указывает на то, что работник не несет таких расходов.

Второй комментарий к Статье 226 Трудового кодекса

1. Финансирование охраны труда осуществляется за счет ассигнований, выделяемых отдельной строкой в бюджете РФ, в бюджетах субъектов РФ, городских, районных бюджетах, бюджетах поселков и сельских населенных пунктов, прибыли (доходов) предприятий, а также из фондов охраны труда. Работники предприятия не несут каких-либо дополнительных расходов на эти цели.

Работники предприятия не несут каких-либо дополнительных расходов на эти цели.

Фонды охраны труда формируются на трех уровнях: Федеральный фонд охраны труда, территориальные фонды охраны труда и фонды охраны труда предприятий, организаций.

Новая редакция комментируемой статьи указывает, что финансирование мероприятий по охране труда может производиться также и за счет добровольных взносов организаций и физических лиц.

2. Предприятия ежегодно по коллективным договорам или соглашениям выделяют на охрану труда необходимые средства. Они должны расходоваться исключительно на оздоровление работников и улучшение условий их труда.

Закон устанавливает, что размер финансирования мероприятий по улучшению условий и охраны труда (за исключением унитарных предприятий и федеральных учреждений) составляет не менее 0,2% суммы затрат на производство продукции (работ, услуг).

3. Расходование средств фондов охраны труда и выделенных для нее материалов на другие цели запрещается. Те предприятия, которые используют эти средства не по назначению, полностью возмещают затраченные средства в фонд охраны труда предприятия в размере до 100% средств, затраченных не по назначению, и уплачивают штраф в Федеральный фонд охраны труда.

Те предприятия, которые используют эти средства не по назначению, полностью возмещают затраченные средства в фонд охраны труда предприятия в размере до 100% средств, затраченных не по назначению, и уплачивают штраф в Федеральный фонд охраны труда.

Трудовые коллективы контролируют использование средств, предназначенных на охрану труда, и своевременно могут соответствующим образом реагировать, если установят, что средства используются не по назначению.

4. Работник никаких расходов на охрану труда и улучшение условий труда не несет.

Возможность удаленной работы за границей, порядок уплаты НДФЛ и страховых взносов

В режиме удаленной работы работник выполняет работу вне офиса, взаимодействует с работодателем через Интернет. Неважно, насколько далеко от места нахождения работодателя находится место работы удаленного работника. Никаких ограничений в этом случае нет, предполагая, что сотрудник может работать удаленно, находясь за границей.

Можно ли заключать трудовой договор с работником, проживающим за границей?

На данный момент нельзя однозначно сказать, что данная практика соответствует трудовому законодательству. В частности, Минтруд не предоставляет такой возможности иностранцам или гражданам РФ, находящимся за границей, ссылаясь на нормы Трудового кодекса об обеспечении безопасных условий труда удаленных работников и ст. 13 ТК РФ, в соответствии с которой федеральные законы и иные нормативные правовые акты Российской Федерации, содержащие нормы трудового права, действуют только на территории Российской Федерации (см. Письма от 16 января 2017 г. № 14- 2/ООГ-245 от 27.07.2016 № 17-3/В-292 от 07.08.2015 № 17-3/В-410). Вместо трудовых договоров данное ведомство рекомендует иностранцам и гражданам РФ, работающим за границей, заключать гражданско-правовые договоры на оказание услуг.

В частности, Минтруд не предоставляет такой возможности иностранцам или гражданам РФ, находящимся за границей, ссылаясь на нормы Трудового кодекса об обеспечении безопасных условий труда удаленных работников и ст. 13 ТК РФ, в соответствии с которой федеральные законы и иные нормативные правовые акты Российской Федерации, содержащие нормы трудового права, действуют только на территории Российской Федерации (см. Письма от 16 января 2017 г. № 14- 2/ООГ-245 от 27.07.2016 № 17-3/В-292 от 07.08.2015 № 17-3/В-410). Вместо трудовых договоров данное ведомство рекомендует иностранцам и гражданам РФ, работающим за границей, заключать гражданско-правовые договоры на оказание услуг.

При этом, в отличие от Минтруда, Минфин не видит сложностей в заключении трудовых договоров с иностранными дистанционными работниками (Письма от 25.03.2016 № 03-03-06/1/16904, от от 02 апреля 2015 г. № 03-04-06/18203, от 04 августа 2015 г. № 03-04-06/44849и № 03-04-06/44852).

Важно помнить, что ответственность работодателя при заключении трудового договора на дистанционную работу с иностранным гражданином, проживающим за границей, законодательством РФ не предусмотрена.

Исходя из анализа правил, позиция Минтруда является более правильной с юридической точки зрения, так как на практике достаточно сложно представить, как работодатель должен выполнять обязательства по обеспечению безопасных условий труда при дистанционной сотрудников, особенно тех, чье место работы находится в других городах (не обязательно за границей).

Таким образом, поскольку письма ведомств не являются нормативными актами, их точки зрения по данному вопросу различаются, а прямого запрета на заключение трудового договора на удаленную работу с физическим лицом, находящимся за пределами РФ, не существует, по-прежнему возможность оформить с ним трудовые отношения. Такая возможность предусмотрена и судами (например, Апелляционное определение Санкт-Петербургского городского суда от 02.06.2020 № 33-8432/2020 по делу № 2-5677/2019).

Риски заключения трудового договора с лицом, проживающим за границей

Сложности привлечения к ответственности

Однако существуют определенные риски при заключении трудового договора с лицом, осуществляющим трудовую деятельность за границей. Прежде всего, дело в том, что, находясь за границей, работник не обязан соблюдать трудовое законодательство РФ в силу ст. 13 ТК РФ. Поэтому, например, работодателю будет проблематично привлечь такого работника к ответственности по российскому трудовому законодательству. При этом сам работодатель обязан соблюдать ТК РФ.

Прежде всего, дело в том, что, находясь за границей, работник не обязан соблюдать трудовое законодательство РФ в силу ст. 13 ТК РФ. Поэтому, например, работодателю будет проблематично привлечь такого работника к ответственности по российскому трудовому законодательству. При этом сам работодатель обязан соблюдать ТК РФ.

Отказ в возмещении больничного

Кроме того, существует риск, связанный с несчастным случаем, который может произойти с работником, работающим за границей, и его расследованием. В такой ситуации компании может быть отказано в возмещении больничного.

Прием на работу работника, проживающего за границей

Если иностранец выполняет работу без въезда на территорию Российской Федерации, ему не требуется получение разрешения на работу в Российской Федерации (патента). Работодателю, в свою очередь, не нужно уведомлять миграционные органы о трудоустройстве иностранца. При этом в трудовом договоре указывается место работы – место постоянного жительства (иностранное государство и город).

НДФЛ

Порядок исчисления НДФЛ зависит от того, как указано место работы в трудовом договоре. Если по трудовому договору место работы работника находится в другом государстве, то вознаграждением за исполнение трудовых обязанностей является доход из источников за пределами Российской Федерации. В этом случае работник сам исчисляет и уплачивает НДФЛ по окончании налогового периода, если он является налоговым резидентом. Если нет, то такой доход не подлежит обложению НДФЛ в Российской Федерации (подпункт 3 пункта 1 статьи 228 НК РФ, Письма Минфина России от 25 февраля 2022 г. N 03 -04-05/13207 от 20.04.2021 № 03-04-06/29532, от 02.02.2021 № 03-04-06/6598, от 13.11.2020 № 03-04-05/99086).

Если по трудовому договору место работы работника находится в Российской Федерации, то заработная плата относится к доходам из источников в Российской Федерации. При этом исчисление и уплата НДФЛ осуществляется налоговым агентом — работодателем (п. 2 ст. 226 НК РФ, Письма Минфина России от 20. 04.2021 № 03 -04-06/29532, от 02.02.2021 № 03-04-06/6598, от 13.11.2020 № 03-04-05/99086).

04.2021 № 03 -04-06/29532, от 02.02.2021 № 03-04-06/6598, от 13.11.2020 № 03-04-05/99086).

Если работник направляется в командировку за границу, то средняя заработная плата, выплаченная ему в это время, также является доходом из источника в Российской Федерации. Удержание и перечисление налога с указанного дохода осуществляется налоговым агентом-работодателем (Письмо Минфина России от 25 февраля 2022 г. № 03-04-05/13207).

Страховые взносы

В соответствии с подпунктом 1 пункта 1 статьи 420 НК РФ выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами об отдельных видах обязательного социального страхования признаются объектом обложения страховыми взносами организаций (за исключением вознаграждения, выплачиваемого лицам, указанным в подпункте 2 пункта 1 статьи 419НК РФ), в том числе в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

В силу пункта 5 статьи 420 НК РФ объектом обложения страховыми взносами не признаются:

- выплаты, исчисляемые в пользу иностранных граждан в связи с их деятельностью за пределами территории Российской Федерации в рамках заключенных гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг;

- выплаты и иные вознаграждения в пользу иностранных граждан по трудовым договорам, заключенным с российской организацией за работу в ее обособленном подразделении, расположенном за пределами Российской Федерации.

Для иностранных граждан

Иностранные граждане, работающие по трудовым договорам или гражданско-правовым договорам на территории иностранного государства и не проживающие (не пребывающие) на территории Российской Федерации, не признаются застрахованными в системе обязательное социальное страхование в РФ. То есть выплаты по таким договорам/контрактам в пользу иностранцев, работающих за пределами Российской Федерации, страховыми взносами не облагаются (Письма Минфина России от 31 марта 2020 г. № 03-04-05/25515, от 17 сентября 2019 г.№ 03-04-05/71504).

№ 03-04-05/25515, от 17 сентября 2019 г.№ 03-04-05/71504).

Таким образом, в организации не требуется вести учет сумм начисленных выплат и вознаграждений, перечисленных иностранцам, проживающим и работающим за границей (не проживающим на территории Российской Федерации), и отражать суммы, выплаченные им в расчет страховых взносов.

При заключении гражданско-правового договора с иностранцем необходимо уплатить страховые взносы на случай причинения вреда, если такая обязанность предусмотрена договором.

А вот в отношении иностранцев, с которыми заключен трудовой договор, необходимо будет начислить и уплатить взносы на случай получения травмы, несмотря на то, что расследовать несчастный случай, произошедший с работником, вряд ли получится . Но в соответствии с Федеральным законом от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» физические лица, с которыми заключены трудовые договоры, в том числе иностранные граждане, подлежат обязательному страхованию от несчастных случаев на производстве и профессиональные заболевания.

Для граждан Российской Федерации

В отношении граждан Российской Федерации, работающих за рубежом, Минфином в письме от 14.04.2021 № 03-04-06/27827 отмечено: граждане Российской Федерации, работающие по найму договоры, в том числе трудовые договоры на удаленную работу, являются застрахованными в системе обязательного социального страхования. Таким образом, выплаты и иные вознаграждения, начисляемые организацией, находящейся на территории Российской Федерации, в рамках трудовых отношений в пользу работников, являющихся гражданами Российской Федерации и исполняющих свои обязанности по трудовому договору на удаленную работу за пределами территории Российской Федерации, подлежат уплате страховых взносов в общеустановленном порядке.

Имя*

Электронная почта*

Номер телефона

Сообщение

Naranjo против Spectrum Security Services, Inc.

Темы: Решения суда, вопросы заработной платы и рабочего времени

Автор: Эмили С. Гиффорд

Гиффорд

Ранее на этой неделе Апелляционный суд Калифорнии принял решение, которое может облегчить беспокойство работодателей, когда предъявил иск о заработной плате и часах.

Законы Калифорнии, благоприятствующие истцам, дают истцам возможность набить свои карманы штрафами и гонорарами адвокатам в дополнение к любой заработной плате, которую, по их утверждению, они причитаются. Однако, как было решено в понедельник в Naranjo v. Spectrum Security Services, Inc. , истцам придется приложить больше усилий, чтобы доказать, что они имеют право на дополнительные штрафы и сборы.

Когда работник утверждает, что ему не была выплачена вся заработная плата, на которую он имел право как во время, так и после работы, он обычно требует дополнительных штрафов и сборов в соответствии с разделами 203 и 226 Трудового кодекса. Чтобы удовлетворить эти претензии, работник должен доказать, что невыплата работодателем определенной заработной платы была либо «умышленной» в соответствии с разделом 203 Трудового кодекса, либо «сознательным и преднамеренным» в соответствии с разделом 226 Трудового кодекса.

В этом решении суд признал, что раздел 13520 нормативных актов штата Калифорния применяется к разделу 203 Трудового кодекса. , то нарушение со стороны работодателя не считается «умышленным». В результате работодатель, который представляет доказательства, свидетельствующие о добросовестности спора, может предотвратить взыскание с работника штрафов в соответствии с разделом 203 Трудового кодекса.

Раздел 226 Трудового кодекса позволяет истцам взимать как штрафы, так и гонорары адвокатов, если работник может успешно продемонстрировать, что работодатель сознательно и намеренно не предоставил соответствующие отчеты о заработной плате. В этом случае истец утверждал, что простое знание работодателем того, что надбавки за период питания не были включены в его отчеты о заработной плате, свидетельствовало о сознательном и преднамеренном нарушении.