Увольнение по соглашению сторон: можно ли не выплачивать согласованную компенсацию

Текст: Елена Карсетская – юрист, эксперт по трудовому праву. Автор многочисленных публикаций в профессиональных изданиях. Автор книг «Трудовые книжки», «Сокращение штата», «Прием и увольнение работников»; «Локальные акты организации» и других.

Увольнение по соглашению — удобный способ прекращения трудовых отношений и для работника, и для работодателя. Как правило, в такой ситуации работник получает согласованную сумму выходного пособия. Но случается, что запросы работника чрезмерны. И перед компанией встает вопрос: обязаны ли они выплачивать компенсацию, предусмотренную соглашением о расторжении трудового договора. У судов по данному вопросу нет единого мнения, но выводы могут быть интересны для работодателей.

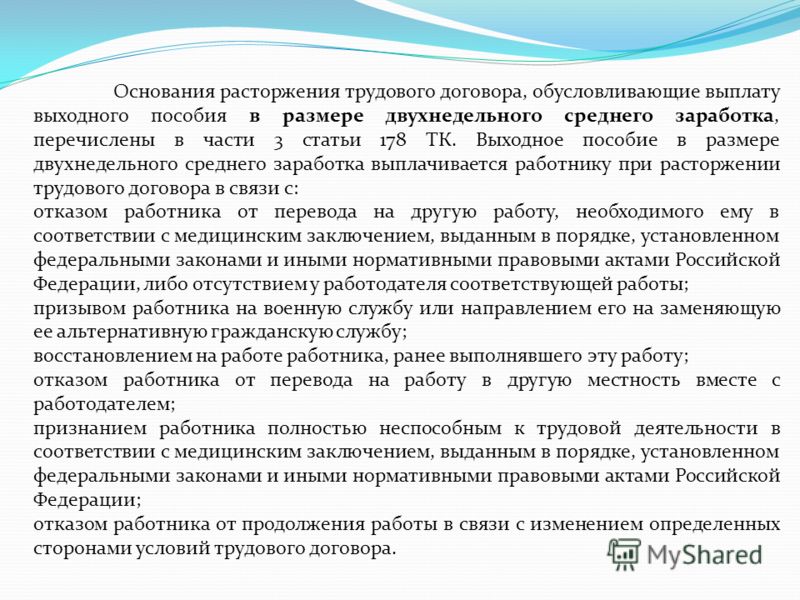

Выходное пособие по соглашениюПравила выплаты выходного пособия установлены ст. 178 Трудового кодекса РФ. Законодательство обязывает работодателей выплачивать выходное пособие работникам при увольнении в связи с ликвидацией компании, сокращением штата, а также при увольнении по основаниям, перечисленным в ч. 7 ст. 178 ТК РФ.

7 ст. 178 ТК РФ.

Специально выплата выходного пособия при увольнении по соглашению законодательством не предусмотрена. При этом ч. 8 ст. 178 ТК РФ установлено, что трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий. Это означает, что работник и работодатель могут самостоятельно согласовать условия выплаты и размер выходного пособия. Поэтому допустимо, что работникам выплачивается выходное пособия в случаях, не указанных в ТК РФ (Определение Конституционного Суда РФ от 17.06.2013 № 985-0).

На практике, выплата выходного пособия предусматривается трудовым договором, но чаще всего — соглашением о расторжении трудового договора. Именно в соглашении прописывается конкретный размер выплаты.

Работникам, не получившим согласованную сумму выходного пособия, взыскать выплату в судебном порядке не так просто. Суды часто рассматривают установление выходного пособия при увольнении по соглашению сторон как злоупотребление правом.

По мнению судов, при установлении в трудовом договоре (соглашении о расторжении трудового договора) с конкретным работником должны учитываться законные интересы:

- самой организации;

- других работников;

- иных лиц (например, собственника имущества организации).

Должен соблюдаться общеправовой принцип недопустимости злоупотребления правом.

Если выплата выходного пособия предусмотрена только соглашением, не отражена в локальных актах организации, суд может отказать работнику во взыскании выплаты (например, Определение Первого кассационного суда общей юрисдикции от 08.11.2021 № 88-24337/2021, Определение Верховного Суда РФ от 15.10.2018 № 1-КГ18-13).

Также суд может посчитать согласованную сумму выходного пособия чрезмерно высокой (Апелляционное определение Санкт-Петербургского городского суда от 27.03.2018 № 33-6196/2018 по делу № 2-1581/2017). В данном деле речь шла о выходном пособии в размере шести средних заработков.

Но и меньший размер суды могут посчитать злоупотреблением правом. Приведем пример. В соглашении работник и работодатель предусмотрели выходное пособие в размере трёхкратного среднего заработка. Суд пришел к выводу, что размер выплаты не соответствует действующей в организации системе оплаты труда работников, носит произвольный характер, что в совокупности свидетельствует о злоупотреблении сторонами правом при включении подобного пункта в трудовой договор (Апелляционное определение Московского городского суда от 24.05.2017 по делу № 33-19301/2017).

Приведем пример. В соглашении работник и работодатель предусмотрели выходное пособие в размере трёхкратного среднего заработка. Суд пришел к выводу, что размер выплаты не соответствует действующей в организации системе оплаты труда работников, носит произвольный характер, что в совокупности свидетельствует о злоупотреблении сторонами правом при включении подобного пункта в трудовой договор (Апелляционное определение Московского городского суда от 24.05.2017 по делу № 33-19301/2017).

Также суд, отказывая работнику во взыскании выходного пособия, может указать, что данная выплата не относится к гарантиям и компенсациям, подлежащим предоставлению при увольнении работника; не направлена на возмещение работнику затрат, связанных с исполнением им трудовых или иных обязанностей; не предусмотрена системой оплаты труда (Апелляционное определение Московского городского суда от 30.05.2018 № 33- 23485/2018).

Не стоит рассчитывать, что суд в данном вопросе непременно встанет на сторону работодателя. Вероятно, что суд придёт к выводу: если работодатель согласовал размер выходного пособия, он должен его выплатить (Определение Верховного Суда РФ от 06.12.2013 № 5-КГ13-125).

Вероятно, что суд придёт к выводу: если работодатель согласовал размер выходного пособия, он должен его выплатить (Определение Верховного Суда РФ от 06.12.2013 № 5-КГ13-125).

Если организация уже выплатила сотруднику компенсацию при расторжении трудового договора по соглашению сторон, то вернуть эту выплату в судебном порядке, скорее всего уже не получится.

Здесь будут действовать ограничения, установленные ст. 137 Трудового кодекса РФ и п. З ч. 1 ст. 1109 Гражданского процессуального кодекса РФ.

В соответствии с трудовым законодательством взыскать излишне выплаченную заработную плату можно, если имеет место:

- счетная ошибка:

- неправомерные действия со стороны работника. При этом неправомерность действия должна быть установлена судом (ч. 4 ст. 137 ТК РФ).

Организация может попробовать рассмотреть выплаченную сумму в качестве неосновательного обогащения. При этом нельзя вернуть в качестве неосновательного обогащения заработную плату или приравненные к ней платежи. За исключением также счетной ошибки или недобросовестности со стороны работника (п. З ч. 1 ст. 1109 ГПК РФ).

За исключением также счетной ошибки или недобросовестности со стороны работника (п. З ч. 1 ст. 1109 ГПК РФ).

Данную ситуацию можно проиллюстрировать примером из судебной практики. Организация выплатила работнице компенсацию в размере 30 000 ₽ при увольнении по соглашению сторон. Данная компенсация была предусмотрена только соглашением между работником и работодателем. Организация уже после того, как произвела выплату, решила, что оснований для нее не было. Компания обратилась в суд с иском о признании положения соглашения о сумме и необходимости выплаты компенсации недействительным и взыскании компенсации с работницы.

Суд первой инстанции вынес решение в пользу работодателя. Но в апелляции данное решение было отменено именно со ссылками на ст. 137 ТК РФ и 1109 ГПК РФ. Правильность данного решения впоследствии подтвердила кассационная инстанция (Определение Второго кассационного суда общей юрисдикции от 10.03.2022 по делу № 88-4622/2022).

Отправить

Запинить

Твитнуть

Поделиться

Свои замечания и предложения отправляйте на brand@taxcom. ru

ru

Выплаты при увольнении по соглашению сторон или по сокращению штата — СКБ Контур

Ст. 140 ТК устанавливает для работодателей строгие правила по срокам выплаты всех сумм, причитающихся работнику в случае увольнения: они осуществляются в день увольнения работника, а если в этот день он не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. Из этого следует, что задержка выплат будет серьезным нарушением, связанным с определенными рисками.

Штрафы за задержку выплат

С 3 октября 2016 года вступили в силу поправки к ст. 5.27 КоАП, которые ужесточают ответственность за задержку выплаты зарплаты, отпускных и иных сумм, причитающихся работнику. Поэтому если в течение года с момента совершения нарушения компанию посетит ГИТ, она может быть привлечена к административной ответственности (ст. 4.5 КоАП устанавливает сроки исковой давности по правонарушениям).

Задержки выплаты зарплаты, компенсаций за неиспользованный отпуск, премий при увольнении влечет для работодателей материальную ответственность по ст. 236 ТК. С 3 октября 2016 года этот размер компенсаций составляет одну сто пятидесятую от действующей ставки рефинансирования за каждый день задержки от невыплаченных в срок сумм. Причем ответственность работодателя за задержку причитающихся работнику сумм наступает автоматически.

236 ТК. С 3 октября 2016 года этот размер компенсаций составляет одну сто пятидесятую от действующей ставки рефинансирования за каждый день задержки от невыплаченных в срок сумм. Причем ответственность работодателя за задержку причитающихся работнику сумм наступает автоматически.

Более того, если работодатель так и не выплатит деньги, то при проверке у него выявится длящееся правонарушение, за которое ГИТ вправе привлечь к административной ответственности в течение года со дня обнаружения этого нарушения.

Правила выплаты выходного пособия при сокращении штата

Помимо зарплаты за отработанный период, компенсации за неиспользованный отпуск работодатели могут выплачивать при увольнении некоторые виды выходных пособий.

В ст. 178 ТК указывается на то, что при расторжении трудового договора в связи с ликвидацией организации или сокращением штата увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше 2-х месяцев со дня увольнения (с зачетом выходного пособия).

Второе правило заключается в том, что в исключительных случаях при представлении справки из центра занятости работодатель будет обязан сохранять за работником средний заработок и за третий месяц. А если брать районы Крайнего Севера, то по справке из центра занятости работодатель будет обязан выплачивать деньги за 4, 5 и 6-й месяц.

Норма, обозначенная в ч. 1 ст. 178 ТК, устанавливает, что при увольнении работника в связи с ликвидацией организации или сокращением штата работников бухгалтеру нужно рассчитать выходное пособие за период трудоустройства (первый месяц после увольнения). В связи с этим часто возникают вопросы об определении размера выходного пособия. Для исчисления среднего месячного заработка бухгалтеру следует руководствоваться Постановлением Правительства РФ от 24.12.2007 № 922.

Удобный сервис для расчета зарплаты, начисления больничных и отпускных, ведения бухучета, отправки отчетности через интернет

Попробовать прямо сейчас

Ст. 178 ТК прописывает гарантии, согласно которым выплачивается выходное пособие в размере среднего месячного заработка за первый месяц трудоустройства. Допустим, работник уволился в связи с сокращением штата 14 июля. В этом случае бухгалтеру надо рассчитать средний месячный заработок за период с 15 июля по 14 августа. При определении среднего дневного заработка нужно будет определять рабочие дни, которые были бы в том случае, если работник еще продолжал работать. Но здесь не все так просто.

178 ТК прописывает гарантии, согласно которым выплачивается выходное пособие в размере среднего месячного заработка за первый месяц трудоустройства. Допустим, работник уволился в связи с сокращением штата 14 июля. В этом случае бухгалтеру надо рассчитать средний месячный заработок за период с 15 июля по 14 августа. При определении среднего дневного заработка нужно будет определять рабочие дни, которые были бы в том случае, если работник еще продолжал работать. Но здесь не все так просто.

Если работник был оформлен по окладной системе оплаты труда и в том месяце, который следует после даты увольнения, есть нерабочие праздничные дни, нужно помнить о ст. 112 ТК: средний месячный заработок, когда работник увольняется по сокращению штата, должен выплачиваться не только за рабочие дни, но и за нерабочие праздничные дни, которые приходятся на этот период.

По этому вопросу наработана богатая судебная практика. Основной аргумент судей такой: при окладной системе оплаты труда само по себе наличие нерабочих праздничных дней не влияет на уменьшение оклада.

Получается, что при увольнении работника в связи с сокращением штата сначала нужно выплатить один размер выходного пособия, если иное не предусмотрено отраслевыми соглашениями, коллективными договорами организации. Пособие выплачивается именно за период, следующий после дня увольнения (14 июля) – с 15 июля по 14 августа.

Если работник не трудоустроится в период с 15 августа до 14 сентября, он может прийти 15 сентября к бывшему работодателю, показать трудовую книжку — что он нигде не трудоустроен, и экс-работодатель будет обязан выплатить ему еще одно выходное пособие за второй месяц нетрудоустройства. За третий месяц выплата пособия производится в исключительных случаях при наличии справки из центра занятости.

Некоторые работодатели интересуются, нужно ли выплачивать пособие пенсионеру, который попал под сокращение. В рамках Трудового кодекса все работники равны. Об этом напоминает и Письмо Роструда от 11.02.2010 № 594-ТЗ. Если пенсионер предоставляет справку из центра занятости, то работодатель должен выплатить ему выходное пособие.

Средний месячный заработок на период трудоустройства не положен работникам-совместителям, так как у них есть основная работа.

Правила выплаты выходного пособия при увольнении по соглашению сторон

Ст. 78 ТК устанавливает норму: трудовой договор может быть расторгнут в любое время по соглашению сторон.

Часто, стремясь уйти от сложной процедуры сокращения штата, работодатель выбирает увольнение по соглашению сторон, но с выплатой выходных пособий. И хотя в Трудовом кодексе нигде не прописано, что работодатель обязан выплачивать выходное пособие работникам, увольняемым по соглашению сторон, он можем это сделать в силу ст. 178 ТК.

Многие работодатели стараются обойтись одним заявлением от работника, на котором ставят резолюцию. Но лучше при увольнении по соглашению сторон оформлять соглашение о расторжении трудового договора по соглашению сторон, зафиксировав ряд важных вопросов:

- какая дата будет последним днем работы, то есть днем увольнения;

- факт того, что работник будет уволен именно по п.

1 ст. 77 ТК, то есть по соглашению сторон;

1 ст. 77 ТК, то есть по соглашению сторон; - какие суммы ему выплатят;

- что стороны не имеют взаимных претензий и т.д.

1 ст. 77 ТК, то есть по соглашению сторон;

1 ст. 77 ТК, то есть по соглашению сторон;Обычно такое соглашение составляется в двух экземплярах.

При оформлении соглашения следует обратить внимание на трудовой договор работника. Если в нем не указано, что в случае увольнения работника по соглашению сторон ему будет выплачен определенный размер выходного пособия, тогда это условие нужно внести в трудовой договор.

Делается это просто: к трудовому договору составляется дополнительное соглашение, где прописывается условие о выплате выходного пособия в определенном размере.

В Определении Верховного Суда РФ от 10.08.2015 № 36-КГ15-5 приводится интересная ситуация: работник и работодатель договорились о том, что при увольнении по соглашению сторон работнику будет выплачено выходное пособие, они составили соглашение о расторжении трудового договора, где прописали выплату выходного пособия. После этого работодатель увольняет работника по соглашению сторон, оставляя его без выходного пособия.

Работник обращается в суд. И Верховный Суд подтверждает правомерность увольнения работника по соглашению сторон без выплаты выходного пособия. Суд посчитал, что поскольку ст. 178 ТК говорит о том, что другие случаи выплаты выходного пособия должны быть предусмотрены трудовым или коллективным договором, чего в данном случае не было (а было только соглашение о расторжении трудового договора), то все действия работодателя правомерны.

Правила выплаты компенсации за неиспользованный отпуск

При увольнении работнику выплачивается компенсация за все неиспользованные отпуска (ст. 127 ТК). В вопросах исчисления, подсчета дней отпуска, которые работник заработал, определения периода, за который нужно выплачивать компенсацию за неиспользованный отпуск, применения правил определения этого периода нужно руководствоваться Правилами об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 № 169).

Если работник увольняется в течение первого рабочего года, применяются правила п. 28: «При увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск. При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию».

28: «При увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск. При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию».

Таким образом, если в первый рабочий год человек отработал 11 месяцев и решил уволиться, то ему положена компенсация за отпуск как за 28 календарных дней.

Если работник увольняется в течение первого года работы по сокращению штата или численности, работодатель также должен ориентироваться на Правила об очередных и дополнительных отпусках. В них, в частности, указано следующее: полную компенсацию получают работники, проработавшие от 5 1/2 до 11 месяцев, если они увольняются вследствие ликвидации предприятия, сокращения штатов или работ.

Случаи с сокращением штата происходят довольно часто. И обычно под сокращение попадают работники, оформленные недавно. Именно поэтому нередко возникают вопросы об определении дней, за которые полагается компенсация за неиспользованный отпуск. Согласно Правилам об очередных и дополнительных отпусках, в этом случае должна выплачиваться полная компенсация. Об этом напоминает и Письмо Роструда от 09.08.2011 № 2368-6-1.

Именно поэтому нередко возникают вопросы об определении дней, за которые полагается компенсация за неиспользованный отпуск. Согласно Правилам об очередных и дополнительных отпусках, в этом случае должна выплачиваться полная компенсация. Об этом напоминает и Письмо Роструда от 09.08.2011 № 2368-6-1.

В п. 35 Правил говорится, что «при исчислении сроков работы, дающих право на пропорциональный дополнительный отпуск или на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца». При этом, применяя п. 35, важно помнить, что поскольку работник зарабатывает право на отпуск за рабочий год, отпуск начинает исчисляться с даты заключения трудового договора.

Так, если работник принят на работу 17 июня 2019 года и увольняется с 30 августа 2019 года, то при подсчете стажа, дающего право на отпуск, получается следующая выкладка: первый месяц — с 17.06.19 по 16. 07.19; второй месяц — с 17.07.19 по 16.08.19; третий месяц — с 17.08.19 по 30.08.19. Поскольку третий месяц отработан не полностью, то компенсация за неиспользованный отпуск выплачивается только за два месяца.

07.19; второй месяц — с 17.07.19 по 16.08.19; третий месяц — с 17.08.19 по 30.08.19. Поскольку третий месяц отработан не полностью, то компенсация за неиспользованный отпуск выплачивается только за два месяца.

Правила выплаты премии при увольнении

Премия — это поощрительная выплата, которая является разновидностью стимулирующих выплат.

Зарплата, согласно ст. 129 ТК, – это вознаграждение за труд в зависимости от ряда показателей (квалификации работника, сложности, количества, качества и условий выполняемой работы), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, премия является составной частью заработной платы, и согласно ст. 140 ТК должна выплачиваться при увольнении. Но есть один момент: премия, как правило, привязана к результату, поэтому выплачивается раз в месяц, раз в квартал или раз в полгода. Из этого следует, что после окончания периода нужно собрать информацию для начисления премии, издать приказ о премировании, после чего бухгалтерия исчислит и выплатит ее. В данном случае не стоит забывать о локальных нормативных актах по оплате труда, которые есть в каждой организации.

140 ТК должна выплачиваться при увольнении. Но есть один момент: премия, как правило, привязана к результату, поэтому выплачивается раз в месяц, раз в квартал или раз в полгода. Из этого следует, что после окончания периода нужно собрать информацию для начисления премии, издать приказ о премировании, после чего бухгалтерия исчислит и выплатит ее. В данном случае не стоит забывать о локальных нормативных актах по оплате труда, которые есть в каждой организации.

В Письме ФНС РФ от 01.04.2011 № КЕ-4-3/5165 говорится, что из локального нормативного акта по оплате труда должен следовать порядок расчета (конкретный размер, показатель). И налоговая, открыв нормативные акты, должна увидеть, что определены размеры премии.

Некоторые работодатели прописывают нормы о выплате премии так, чтобы работник не мог догадаться, сколько он может получить денег. Обычно это звучит так: при достижении благоприятного финансового результата по усмотрению руководителя работнику может быть выплачена премия, размер которой определяется приказом. При этом налоговики говорят о конкретном размере.

При этом налоговики говорят о конкретном размере.

Если в локальном нормативном акте работодатель не пропишет, что премия выплачивается, например, по итогам работы за год и что работник должен состоять в трудовых отношениях на дату принятия решения о выплате этой премии, то работодатель обязан будет индивидуально для работника посчитать и выплатить эту премию при увольнении, не дожидаясь окончания финансового года и соответствующего решения руководства.

Рассмотрение законопроектов Минтруда, изменяющих порядок выплаты выходного пособия при ликвидации предприятия

В декабре 2018 года Конституционный Суд вынес решение 1 , в котором часть 1 статьи 178 Трудового кодекса Российской Федерации («ТК») была признана не соответствующей Конституции Российской Федерации. Указанная причина несоответствия заключалась в отсутствии механизма обеспечения предоставления гарантий в виде сохранения среднего заработка на период трудоустройства на равных условиях всем работникам, трудовой договор с которыми был расторгнут в связи с ликвидацией предприятия.

Минтруда России подготовило несколько законопроектов во исполнение решения Конституционного суда:

- О внесении изменений в ЛК 2 ;

- О внесении изменений в Гражданский кодекс Российской Федерации («ГК») 3 ; №

- О внесении изменений в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» («Закон о государственной регистрации») 4 .

Проект закона о внесении изменений в ЖК

В целях обеспечения работникам гарантированных выплат при увольнении в связи с ликвидацией предприятия Минтруда предлагает внести соответствующие изменения в статьи 178 и статьи 318 ТК. В соответствии с предлагаемой редакцией статьи 178 ТК работодатель выплачивает увольняемому работнику выходное пособие в размере среднего месячного заработка, а также обязан удерживать средний месячный заработок работника за период работы за второй месяц после увольнения. . С этой целью работодатель вправе по своему усмотрению предоставить работнику выходное пособие в размере двукратного среднемесячного заработка сразу при увольнении.

. С этой целью работодатель вправе по своему усмотрению предоставить работнику выходное пособие в размере двукратного среднемесячного заработка сразу при увольнении.

ИП для работников, увольняемых с предприятия, расположенного в районах Крайнего Севера и приравненных к ним местностях, законопроектом предусмотрена право работодателя на единовременную выплату работнику выходного пособия в размере его трехкратного месячного заработка при увольнении 5 .

Кроме того, законопроектом установлен срок обращения увольняемого работника к работодателю о размере среднемесячной заработной платы за период работы: не позднее 15 календарных дней после окончания второго, третьего (а также четвертого, пятый и шестой — в отношении работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) месяц работы.

Работодатель производит ликвидационные выплаты в порядке очередности, установленной статьей 64 ГК.

Проект закона о внесении изменений в ГК

Законопроектом уточняются положения статьи 64 ГК, которая устанавливает порядок расчетов при ликвидации юридического лица.

Проект закона о внесении изменений в Закон о государственной регистрации

В законопроекте предлагается внести изменения в заявление о государственной регистрации юридического лица в связи с его ликвидацией. Текст заявления предполагается дополнить подтверждением осуществления ликвидируемым юридическим лицом всех выплат, предусмотренных трудовым законодательством Российской Федерации за работников, увольняемых в связи с ликвидацией организации.

Таким образом, во исполнение решения Конституционного суда от 19.12.2018 законопроекты направлены на устранение существующего пробела в действующем законодательстве в части выходных пособий при ликвидации компании.

1 Решение Конституционного Суда от 19.12.2018 № 45-П

2 https://regulation.gov.ru/projects#npa=88501

3 https://regulation.gov.ru/projects#npa=88528

4 https://regulation.gov.ru /projects/List/AdvancedSearch?type=ListView#npa=

5 Законопроектом предлагается внести соответствующие изменения в отношении работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, в статью 318 ТК

6 На момент публикации данной правовой редакции законопроект о внесении изменений в УК находится на стадии общественного обсуждения; проекты законов о внесении изменений в ЗК и в Закон о государственной регистрации находятся на стадии оценки регулирующего воздействия

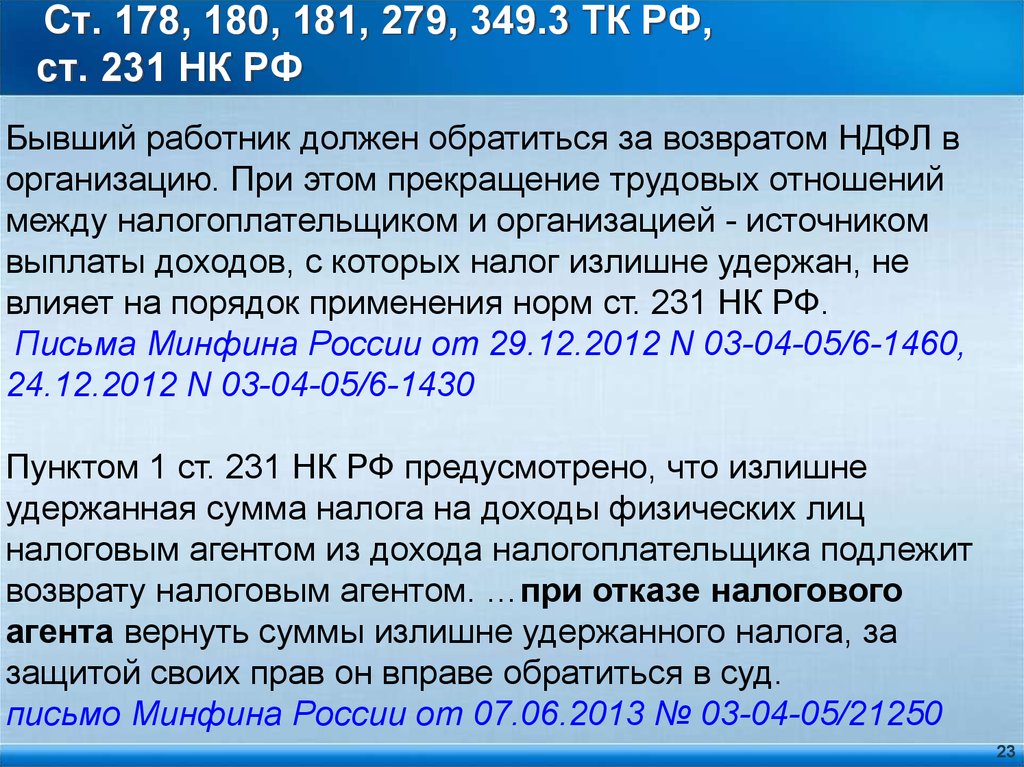

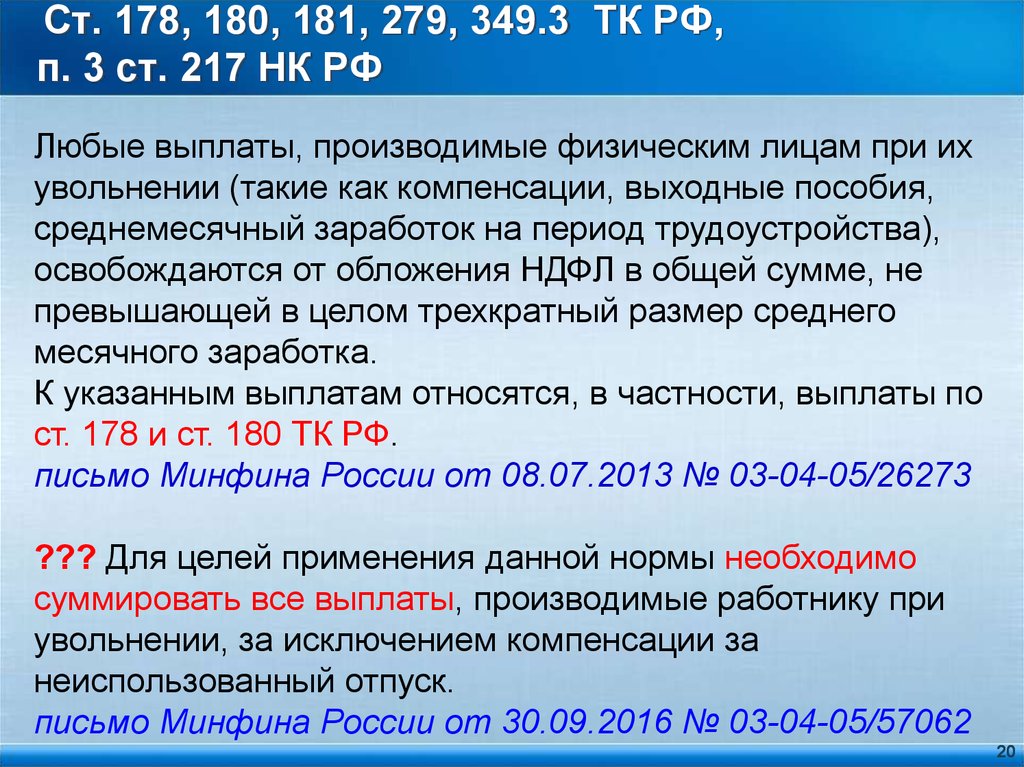

Развитие судебной практики по налоговым спорам о начислении НДФЛ с сумм, выплаченных работникам по соглашению при увольнении | Дентонс

16. 06.2017 Верховный Суд РФ вынес определение по делу № А42-7562/2015. В данном случае суд рассмотрел спор между ПАО «Мурманский траловый флот» (далее – МТФ) и Межрайонной инспекцией Федеральной налоговой службы по крупнейшим налогоплательщикам по Мурманской области. Одним из предметов дела стало начисление НДФЛ с сумм, выплаченных работнику по соглашению между работником и работодателем при увольнении.

06.2017 Верховный Суд РФ вынес определение по делу № А42-7562/2015. В данном случае суд рассмотрел спор между ПАО «Мурманский траловый флот» (далее – МТФ) и Межрайонной инспекцией Федеральной налоговой службы по крупнейшим налогоплательщикам по Мурманской области. Одним из предметов дела стало начисление НДФЛ с сумм, выплаченных работнику по соглашению между работником и работодателем при увольнении.

Ранее, в ноябре 2016 года, мы освещали решение Арбитражного суда Северо-Западного округа по этому делу. Мы повторяем факты дела здесь.

При увольнении сотрудников ФТМ выплатила им большие суммы выходных пособий без удержания из этих сумм НДФЛ. Налоговая инспекция не согласилась с таким подходом и обязала ФТС удержать и перечислить НДФЛ с этих сумм в бюджет.

Суд первой инстанции признал эту часть решения инспекции законной. Суд апелляционной инстанции с такой позицией не согласился и разрешил эпизод с НДФЛ в пользу налогоплательщика. Вышеупомянутый Арбитражный суд Северо-Западного округа признал позицию суда первой инстанции обоснованной. Однако Верховный суд РФ отменил это решение по НДФЛ, оставив в силе решение апелляционной инстанции. При этом суд исходил из следующего:

Однако Верховный суд РФ отменил это решение по НДФЛ, оставив в силе решение апелляционной инстанции. При этом суд исходил из следующего:

- Все виды компенсационных выплат (в пределах, установленных законодательством РФ) освобождаются от обложения НДФЛ в соответствии со статьей 217(3) НК РФ.

- Статья 178 ТК РФ предусматривает ряд конкретных случаев выплаты выходного пособия и в то же время допускает право предусмотреть в трудовом договоре или коллективном договоре иные случаи выплаты этого возмещения.

- Выплата выходного пособия по договору является мерой, направленной на защиту прав работника, в том числе связанных с прекращением трудовых отношений по соглашению сторон. В то же время в целях защиты общественных интересов при назначении работнику такого выходного пособия пунктом 3 статьи 217 НК РФ установлено ограничение на освобождение такого дохода от НДФЛ в размере трехкратного (или в шестикратном размере для определенных случаев) месячного оклада.

Можно сказать, что решение суда по данному спору закрыло главу в спорах о максимальных размерах выходного пособия, освобождаемых от обложения НДФЛ. Примечательно, что, говоря о трех/шести сроках, Верховный суд РФ прямо сослался на собственное определение по делу МРСК Сибири (определение № 304-КГ16-12189). Напомним, что в этом случае выходное пособие, освобожденное от социальных отчислений, ограничивалось теми же размерами.

Примечательно, что, говоря о трех/шести сроках, Верховный суд РФ прямо сослался на собственное определение по делу МРСК Сибири (определение № 304-КГ16-12189). Напомним, что в этом случае выходное пособие, освобожденное от социальных отчислений, ограничивалось теми же размерами.

Однако следует иметь в виду, что указанный подход не применялся при решении вопроса о признании такого выходного пособия расходами для целей налога на прибыль организаций. 23 июня 2017 г. вынесено определение Арбитражного суда Московского округа по делу о производстве парламента (№ А40-94960/2015) (после возвращения дела на новое рассмотрение Верховным Судом РФ в сентябре 2016 г.). При этом районный суд оставил в силе решения нижестоящих судов о том, что расходы на выплату выходного пособия по соглашению сторон являются экономически обоснованными в размере, не превышающем двух месячных заработных плат.

С другой стороны, в марте 2017 г. по делу МХК «Еврохим» (№ А40-213762/2014) Верховный суд РФ поддержал право налогоплательщика на вычет выходного пособия в размере от однократного до пятикратного месячного оклада (Постановление № 100 от 24.