последние изменения и поправки, судебная практика

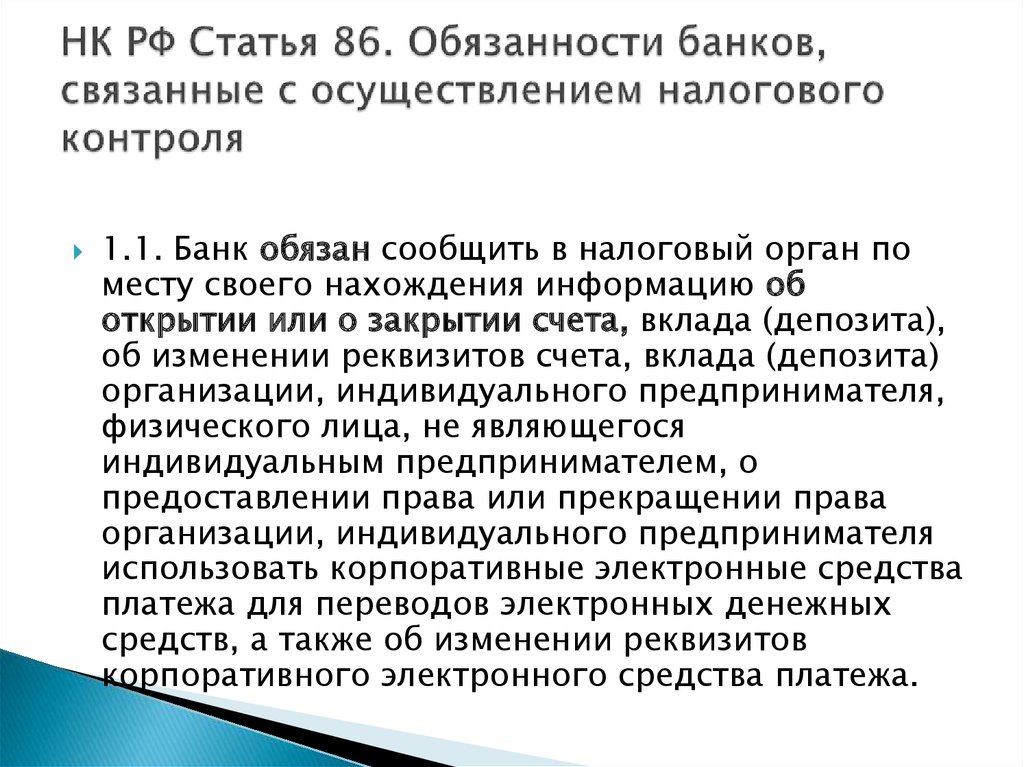

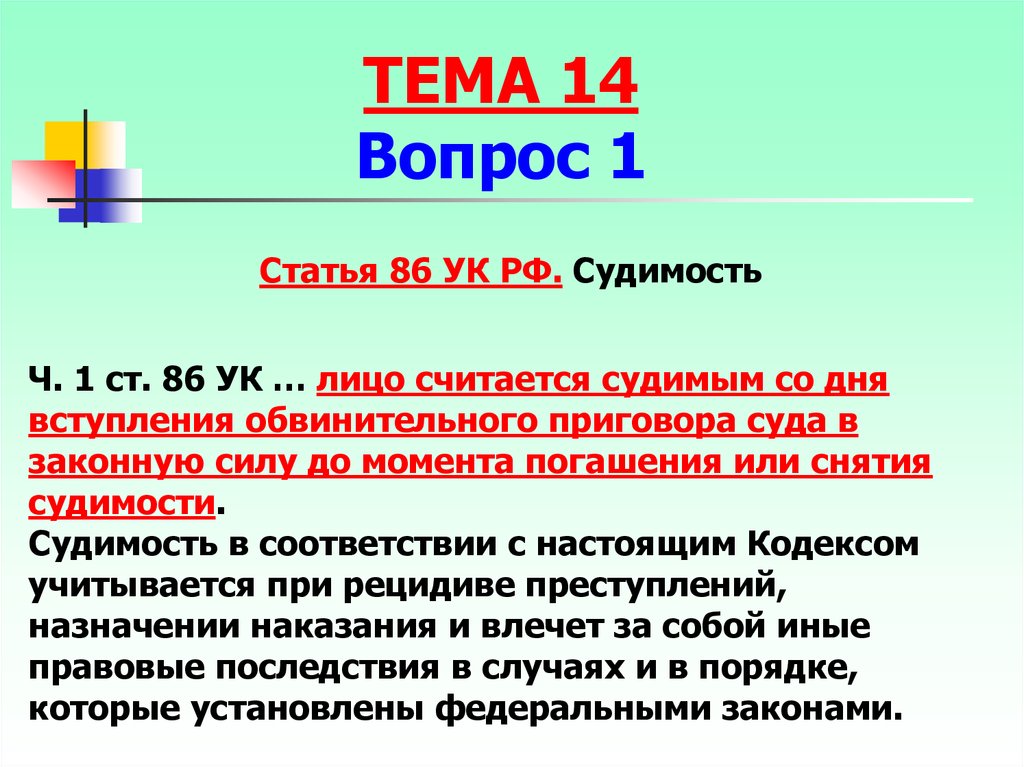

СТ 86 НК РФ.

1. Банки открывают счета, депозиты и предоставляют право использовать корпоративные электронные средства платежа для переводов электронных денежных средств:

1) российским организациям, иностранным некоммерческим неправительственным организациям, осуществляющим деятельность на территории Российской Федерации через отделения, аккредитованным филиалам, представительствам иностранных организаций, индивидуальным предпринимателям — при наличии сведений о соответствующих идентификационном номере налогоплательщика, коде причины постановки на учет в налоговом органе, дате постановки на учет в налоговом органе, содержащихся соответственно в Едином государственном реестре юридических лиц, государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, Едином государственном реестре индивидуальных предпринимателей;

2) иностранным организациям, не указанным в подпункте 1 настоящего пункта, нотариусам, занимающимся частной практикой, адвокатам, учредившим адвокатские кабинеты, — при предъявлении указанными лицами соответствующего свидетельства о постановке на учет в налоговом органе.

1.1. Банк обязан сообщить в налоговый орган по месту своего нахождения информацию об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица использовать персонифицированные электронные средства платежа для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица, в отношении которого в соответствии с законодательством Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма проведена упрощенная идентификация, использовать неперсонифицированные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов электронных средств платежа, перечисленных в настоящем пункте.

Информация сообщается в электронной форме в течение трех дней со дня соответствующего события, если иное не предусмотрено настоящей статьей.

Порядок сообщения банком об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица использовать персонифицированные электронные средства платежа для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица, в отношении которого в соответствии с законодательством Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма проведена упрощенная идентификация, использовать неперсонифицированные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов электронных средств платежа, перечисленных в настоящем пункте, в электронной форме устанавливается Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Формы и форматы сообщений банка налоговому органу об открытии или о закрытии счета, вклада (депозита) организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, об изменении реквизитов счета, вклада (депозита), о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица использовать персонифицированные электронные средства платежа для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица, в отношении которого в соответствии с законодательством Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма проведена упрощенная идентификация, использовать неперсонифицированные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов электронных средств платежа, перечисленных в настоящем пункте, устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

2. Банки обязаны выдавать налоговым органам справки о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств (драгоценных металлов) на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) организаций, индивидуальных предпринимателей и физических лиц, не являющихся индивидуальными предпринимателями, а также справки об остатках электронных денежных средств и о переводах электронных денежных средств в соответствии с законодательством Российской Федерации в электронной форме в течение трех дней со дня получения мотивированного запроса налогового органа в случаях, предусмотренных настоящим пунктом.

Справки о наличии счетов, вкладов (депозитов) и (или) об остатках денежных средств (драгоценных металлов) на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) организаций, индивидуальных предпринимателей в банке, справки об остатках электронных денежных средств и о переводах электронных денежных средств могут быть запрошены налоговыми органами в случаях проведения налоговых проверок указанных лиц либо истребования у них документов (информации) в соответствии со статьей 93. 1 настоящего Кодекса, а также в случаях вынесения решения о взыскании налога, принятия решений о приостановлении операций по счетам организации, индивидуального предпринимателя, приостановлении переводов электронных денежных средств или об отмене приостановления операций по счетам организации, индивидуального предпринимателя, отмене приостановления переводов электронных денежных средств.

1 настоящего Кодекса, а также в случаях вынесения решения о взыскании налога, принятия решений о приостановлении операций по счетам организации, индивидуального предпринимателя, приостановлении переводов электронных денежных средств или об отмене приостановления операций по счетам организации, индивидуального предпринимателя, отмене приостановления переводов электронных денежных средств.

Справки о наличии счетов, вкладов (депозитов) и (или) об остатках денежных средств (драгоценных металлов) на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) физических лиц, не являющихся индивидуальными предпринимателями, в банке, справки об остатках электронных денежных средств и о переводах электронных денежных средств могут быть запрошены налоговыми органами при наличии согласия руководителя вышестоящего налогового органа или руководителя (заместителя руководителя) федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в случаях проведения налоговых проверок в отношении этих лиц либо истребования у них документов (информации) в соответствии с пунктом 1 статьи 93. 1 настоящего Кодекса.

1 настоящего Кодекса.

Налоговыми органами могут быть запрошены справки о наличии счетов, вкладов (депозитов) и (или) об остатках денежных средств на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) организаций, индивидуальных предпринимателей и физических лиц, не являющихся индивидуальными предпринимателями, в банке, справки об остатках электронных денежных средств и о переводах электронных денежных средств организаций, индивидуальных предпринимателей и физических лиц, не являющихся индивидуальными предпринимателями, в банке на основании запроса уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами Российской Федерации.

Справки о наличии счетов, вкладов (депозитов) и (или) об остатках денежных средств на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) иностранных организаций, реорганизованных или ликвидированных организаций могут быть запрошены налоговыми органами в банках, если указанные организации являлись участниками сделки (операции) и (или) совокупности сделок (операций) с лицом, в отношении которого проводится налоговая проверка либо у которого истребуются документы (информация) в соответствии со статьей 93. 1 настоящего Кодекса.

1 настоящего Кодекса.

Справки о наличии счетов организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, могут быть запрошены налоговыми органами в случае, если в заявлении о возврате суммы излишне уплаченного или излишне взысканного налога указан счет, сведения о котором не представлены в налоговый орган в соответствии с пунктом 1.1 настоящей статьи.

2.1. Банки обязаны выдавать налоговым органам имеющиеся в распоряжении копии паспортов лиц, имеющих право на получение (распоряжение) денежных средств, находящихся на счете клиента, доверенностей на получение (распоряжение) денежных средств, находящихся на счете клиента, документов, определяющих отношения по открытию, ведению и закрытию счета клиента (включая договор на открытие счета, заявление на открытие (закрытие) счета, договор на обслуживание с использованием системы «клиент — банк», документы и информацию, предоставляемые клиентом (его представителями) при открытии счета), карточек с образцами подписей и оттиска печати, а также информацию в электронной форме или на бумажном носителе о бенефициарных владельцах (включая информацию, полученную банком при идентификации бенефициарных собственников), выгодоприобретателях (включая информацию в отношении отдельных операций или за определенный период), представителях клиента в течение трех дней со дня получения мотивированного запроса налогового органа в случаях, предусмотренных настоящим пунктом.

Копии документов (информация), указанные в абзаце первом настоящего пункта, могут быть запрошены налоговыми органами:

в отношении организации (индивидуального предпринимателя) — в случаях проведения налоговой проверки в отношении этого лица, истребования у него документов (информации) в соответствии со статьей 93.1 настоящего Кодекса, вынесения в отношении этого лица решения о взыскании налога и (или) принятия решения о приостановлении операций по счетам этого лица, решения о приостановлении переводов его электронных денежных средств, решения об отмене приостановления операций по счетам этого лица и (или) решения об отмене приостановления переводов электронных денежных средств этого лица;

в отношении физического лица, не являющегося индивидуальным предпринимателем, — при наличии согласия руководителя вышестоящего налогового органа или руководителя (заместителя руководителя) федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в случаях проведения налоговой проверки в отношении этого лица либо истребования у него документов (информации) в соответствии с пунктом 1 статьи 93. 1 настоящего Кодекса;

1 настоящего Кодекса;

в отношении организации (индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем) — на основании запроса уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами Российской Федерации.

3. Запросы в банк направляются налоговыми органами в электронной форме. Форма (форматы) и порядок направления налоговым органом запроса в банк устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма и порядок представления банками в электронной форме информации по запросам налоговых органов устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Центральным банком Российской Федерации.

Форматы представления банками в электронной форме информации по запросам налоговых органов утверждаются Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Правила, предусмотренные пунктами 1.1 — 3 настоящей статьи, применяются также в отношении счетов, открываемых для осуществления профессиональной деятельности нотариусам, занимающимся частной практикой, и адвокатам, учредившим адвокатские кабинеты, а также в отношении корпоративных электронных средств платежа указанных лиц, используемых для переводов электронных денежных средств.

Правила, предусмотренные настоящей статьей, применяются также в отношении счетов инвестиционного товарищества, открываемых участником договора инвестиционного товарищества — управляющим товарищем, ответственным за ведение налогового учета, для осуществления операций, связанных с ведением общих дел товарищей по договору инвестиционного товарищества, и в отношении корпоративных электронных средств платежа, используемых для переводов электронных денежных средств по таким операциям.

5. Обязанности, предусмотренные пунктом 1.1 настоящей статьи, исполняются также кредитной организацией, у которой отозвана лицензия на осуществление банковских операций, до дня внесения в Единый государственный реестр юридических лиц записи о ликвидации такой организации в течение семи дней со дня наступления соответствующего события.

Обязанности, предусмотренные пунктом 2 настоящей статьи, исполняются также кредитной организацией, у которой отозвана лицензия на осуществление банковских операций, до дня внесения в Единый государственный реестр юридических лиц записи о ликвидации такой организации в течение семи дней со дня получения мотивированного запроса налогового органа.

Данной статьей устанавливаются обязанности банков, связанные с осуществлением налогового контроля. За неисполнение своих обязанностей банки привлекаются налоговыми органами к налоговой ответственности.

Основанием применения к банку ответственности является несообщение им налоговому органу сведений об открытии (закрытии) налогоплательщиком счета .

———————————

П. 2 ст. 132 НК РФ.

На практике налоговые органы привлекают банки к ответственности за несвоевременное исполнение обязанностей, установленных рассматриваемой статьей.

Позиция банков при рассмотрении спора в судебном порядке заключается в том, что НК РФ установлена только ответственность за несообщение сведений об открытии или закрытии счетов налогоплательщика.

Высшим Арбитражным Судом была обобщена судебная практика по данному вопросу и сделан вывод о том, что нормы рассматриваемой статьи и ст. 132 НК РФ необходимо применять в совокупности. Понятия «неисполнение» и «несвоевременное исполнение» какой-либо обязанности всегда разграничивались законодательством. В процессе правоприменительной практики недопустимо расширять сферу действия норм о налоговой ответственности, в том числе по мотиву логичности и целесообразности такого расширения.

———————————

Информационное письмо Президиума ВАС РФ от 17 марта 2003 года N 71 // Вестник ВАС РФ. 2003. N 5.

Поэтому, учитывая, что в п. 2 ст. 132 НК РФ прямо указывается на наступление ответственности в случае «несообщения» соответствующих сведений налоговому органу, в рассматриваемой ситуации данная ответственность не может быть применена.

Банки обязаны представлять налоговым органам сведения о наличии счетов, вкладов в банке и об остатках денежных средств на счетах, вкладах организаций, индивидуальных предпринимателей и физических лиц, не являющихся индивидуальными предпринимателями, при получении мотивированного запроса налогового органа.

Судами рассматривались ситуации, когда в запросе налогового органа отсутствует мотивировка необходимости предоставления соответствующей информации либо мотивировка является ненадлежащей, то есть не связанной с целями и задачами налоговых органов, а также если в запросе отсутствует указание на конкретный период, за который запрашивается информация. В этом случае суды приходили к выводу, что запросы исполнению банками не подлежат .

———————————

Определение КС РФ от 14 декабря 2004 года N 453-О; Постановление ФАС Московского округа от 29 мая 2012 года по делу N А40-83750/11-90-365; Постановление ФАС Московского округа от 31 октября 2012 года по делу N А40-36241/12-107-175.

Судебной практикой также выработан достаточно единообразный подход к разрешению вопроса о том, имеют ли право налоговые органы запрашивать у банков информацию, касающуюся контрагентов и иных лиц, связанных с налогоплательщиком, в отношении которого проводятся мероприятия налогового контроля. Суды в этом случае поддерживают позицию банков и признают неправомерными требования налогового органа о предоставлении таких сведений .

Суды в этом случае поддерживают позицию банков и признают неправомерными требования налогового органа о предоставлении таких сведений .

———————————

Определение ВАС РФ от 2 августа 2012 года N ВАС-9380/12; Постановление ФАС Волго-Вятского округа от 8 июля 2013 года по делу N А43-25228/2012; Постановление ФАС Волго-Вятского округа от 29 марта 2013 года по делу N А43-15407/2012; Постановление ФАС Московского округа от 24 сентября 2013 года по делу N А40-166213/12-122-1177; Постановление ФАС Московского округа от 10 сентября 2013 года по делу N А40-166223/12-72-1030.

‹ Статья 85.1. Обязанности органов, осуществляющих открытие и ведение лицевых счетов в соответствии с бюджетным законодательством Российской Федерации, связанные с учетом налогоплательщиковВверхСтатья 86.1 НК РФ. Утратила силу ›

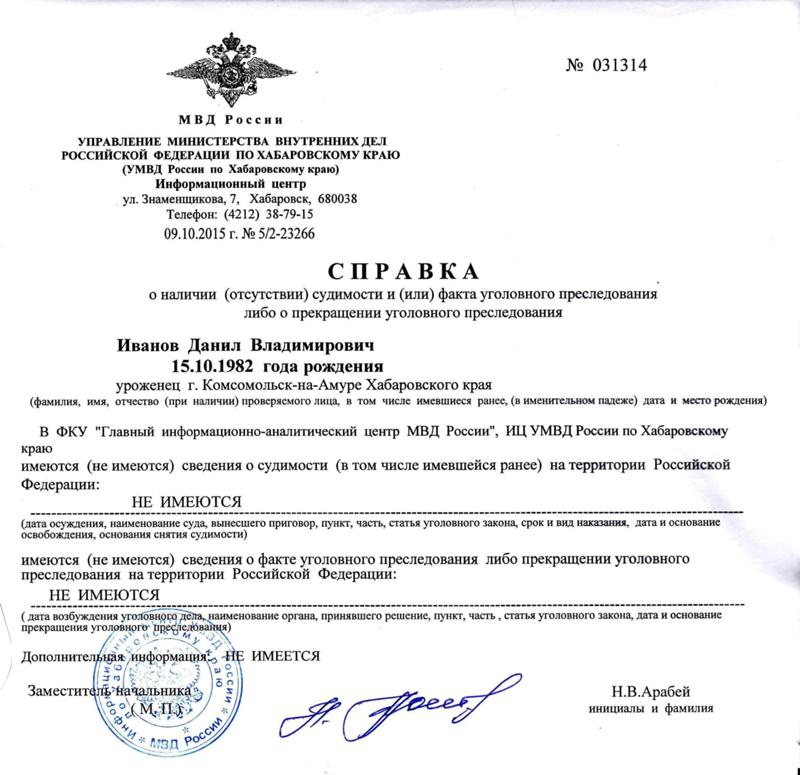

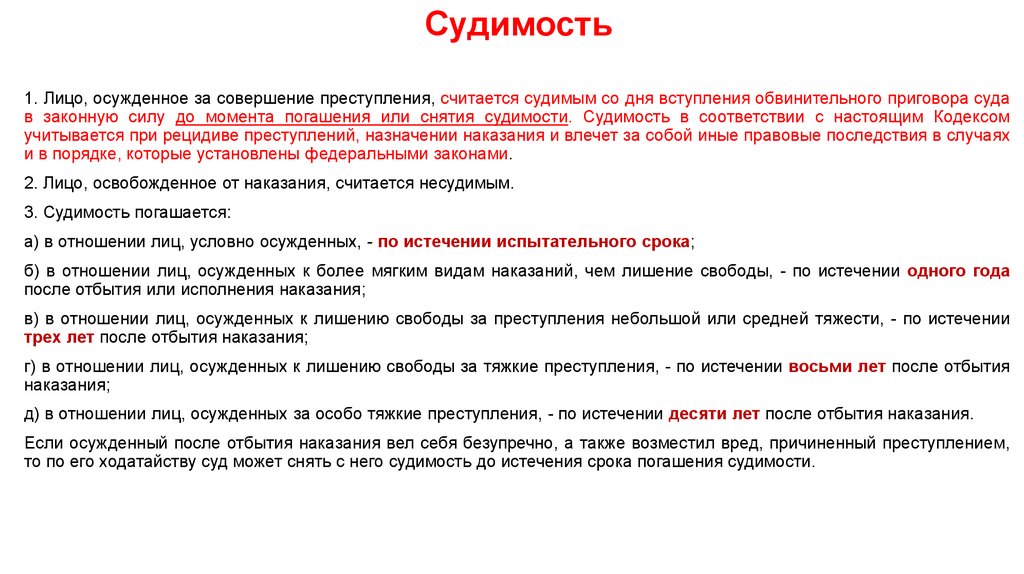

ВС разъяснит исчисление срока погашения и порядок снятия судимости

Один из экспертов посчитал, что проект не содержит радикальных новаций или неоднозначного толкования закона, а скорее является вдумчивым обобщением практики применения уголовного закона и корректным разъяснением спорных вопросов. Второй полагает, что необходимость в разъяснениях назрела давно: органы предварительного следствия и судебные инстанции на местах, высказываясь в процессуальных документах о наличии или отсутствии судимости, нередко допускают ошибки. По мнению третьего, правовые позиции, анализирующие комплексно состояние судимости, были сформулированы достаточно давно, поэтому само по себе решение Верховного Суда о принятии документа, разъясняющего вопросы применения уголовно-правового института судимости, вызывает интерес.

26 апреля Пленум Верховного Суда РФ рассмотрел проект постановления о практике применения судами при рассмотрении уголовных дел законодательства, регламентирующего исчисление срока погашения и порядок снятия судимости, и направил его на доработку.

В проекте указано, что по смыслу ст. 86 УК под судимостью следует понимать правовое состояние лица, совершившего преступление, в отношении которого вступил в законную силу обвинительный приговор с назначением наказания, подлежащего отбыванию (исполнению), влекущее при повторном совершении им преступления оценку его личности и содеянного им как обладающих повышенной общественной опасностью и наступление предусмотренных уголовным законодательством правовых последствий.

В связи с этим судам необходимо иметь в виду, что в силу ч. 1 и 6 ст. 86 УК только наличие у лица на момент совершения нового преступления не погашенной или не снятой в установленном порядке судимости может влечь указанные последствия, – в частности, учитываться при признании рецидива преступлений, назначении наказания и вида исправительного учреждения (при назначении наказания в виде лишения свободы), учитываться в качестве признака состава преступления (например, предусмотренного ч. 2 ст. 264.1 УК), а также препятствовать освобождению от уголовной ответственности по нереабилитирующим основаниям или освобождению от наказания (например, на основании ст. 80.1 УК).

Адвокат АП г. Москвы Мартин Зарбабян в комментарии «АГ» отметил, что знакомство с содержанием проекта не оставляет сомнений в том, что это попытка системного анализа практических проблем, возникающих у судов нижестоящих инстанций при применении норм, регламентирующих институт судимости. Об этом помимо прочего свидетельствует желание ВС закрепить в п. 1 проекта определение понятия судимости. «Правда, такое истолкование состояния судимости по своей сути повторяет то, которое было дано Конституционным Судом РФ еще в Постановлении от 19 марта 2003 г. № 3-П», – заметил он.

1 проекта определение понятия судимости. «Правда, такое истолкование состояния судимости по своей сути повторяет то, которое было дано Конституционным Судом РФ еще в Постановлении от 19 марта 2003 г. № 3-П», – заметил он.

Пленум ВС указал, что, исходя из положений ч. 2 ст. 86 УК, считается несудимым лицо, освобожденное по обвинительному приговору от наказания полностью – например, в связи с истечением сроков давности уголовного преследования, изменением обстановки, применением акта об амнистии, а также в связи с применением в отношении несовершеннолетнего принудительных мер воспитательного воздействия или помещением в специальное воспитательное либо лечебно-воспитательное учреждение, на основании п. 1 примечаний к ст. 134 УК.

В п. 3 проекта ВС указал, что лицо считается несудимым в силу положений ч. 2 ст. 86 УК и в тех случаях, когда суд, назначив наказание, изменяет категорию преступления на менее тяжкую в соответствии с ч. 6 ст. 15 УК и при наличии оснований, предусмотренных ст. 75, 76, 78, 80.1, 84, 92, 94 УК, освобождает осужденного от отбывания назначенного наказания.

75, 76, 78, 80.1, 84, 92, 94 УК, освобождает осужденного от отбывания назначенного наказания.

Также признается несудимым лицо, которое в порядке исполнения приговора освобождено от отбывания наказания в случаях принятия уголовного закона, устраняющего преступность деяния, или истечения сроков давности обвинительного приговора.

Согласно п. 4 проекта, если суд при назначении осужденному, содержавшемуся под стражей до судебного разбирательства, в качестве основного вида наказания штрафа, лишения права занимать определенные должности или заниматься определенной деятельностью с учетом срока содержания под стражей признает наказание полностью отбытым, срок погашения судимости исчисляется по правилам п. «б» ч. 3 ст. 86 УК.

По мнению Мартина Зарбабяна, п. 4 представляется достаточно коллизионным, поскольку законодатель в ч. 5 ст. 72 УК (а Верховный Суд – в Постановлении от 18 декабря 2018 г. № 43) ранее обращал внимание, что при назначении штрафа в качестве основного наказания осужденному, содержавшемуся под стражей, суд вправе с учетом срока содержания под стражей полностью освободить такое лицо от отбывания данного наказания, что, в свою очередь, должно исключать возникновение правового состояния судимости, ведь лицо, освобожденное от наказания, считается несудимым.

Читайте также

Верховный Суд уделил особое внимание принудительным работам

ВС принял поправки в два ранее принятых постановления об исполнении приговора и назначении уголовного наказания

18 Декабря 2018 Новости

В п. 7 ВС обратил внимание судов на необходимость исчисления срока погашения судимости исходя из уголовного закона, действующего на момент совершения лицом преступления, за исключением случаев, когда в силу ст. 10 УК подлежит применению новый уголовный закон. В частности, положения п. «г» ч. 3 ст. 86 УК должны применяться в отношении лиц, совершивших указанные в ч. 4 ст. 15 Кодекса преступления по неосторожности, только в тех случаях, когда они совершены после вступления в силу Закона от 17 июня 2019 г. № 146-ФЗ «О внесении изменений в Уголовный кодекс Российской Федерации», которым отдельные неосторожные деяния отнесены к категории тяжких преступлений. Кроме того, ВС указал, что на лиц, отбывших наказание, но имеющих судимость, согласно ч.

Верховный Суд рассматривает несколько вариантов п. 9. Так, в первом случае в нем может содержаться информация о том, что по смыслу закона течение срока погашения судимости, исчисляемого в соответствии с п. «б»–«д» ч. 3 ст. 86 УК, начинается на следующий день после отбытия или исполнения назначенного приговором наказания (основного и дополнительного). Например, если последний день отбывания или исполнения наказания (день освобождения от наказания) приходится на 1 июня, то в случаях, предусмотренных ч. 3 ст. 86 УК, срок погашения судимости начинает исчисляться с 00:00 2 июня и оканчивается по истечении последнего дня последнего года определенного периода, а именно в 24:00. 1 июня соответствующего года судимость считается погашенной. Вместе с тем в случаях досрочного освобождения от отбывания наказания, в том числе на основании акта об амнистии, а также в случае замены неотбытой части наказания более мягким видом течение срока погашения судимости определяется положениями ч.

Другой вариант п. 9 предусматривает, что по смыслу взаимосвязанных положений п. «б»–«д» ч. 3, ч. 4 ст. 86 УК течение срока погашения судимости начинается со дня отбытия или исполнения назначенного по приговору наказания (основного и дополнительного) либо со дня досрочного полного освобождения от отбывания наказания (основного и дополнительного). Например, если последний день отбывания или исполнения наказания (день освобождения от наказания) приходится на 1 июня, судимость будет погашена по истечении последнего дня последнего года определенного периода, а именно в 24:00 31 мая соответствующего года.

Пункт 10 также имеет несколько вариаций. В частности, предлагается обратить внимание судов на то, что в случае условно-досрочного освобождения, которое не было отменено по основаниям, предусмотренным п. «а», «б» или «в» ч. 7 ст. 79 УК, срок погашения судимости исчисляется на основании ч. 4 ст. 86 УК со дня фактического освобождения от отбывания наказания. Вместе с тем по смыслу ст. 86 УК во взаимосвязи с ч. 2 и 7 ст. 79 судимость указанного лица будет считаться погашенной только при условии истечения срока неотбытой части наказания.

Иной вариант – не включать данное положение в п. 10, а добавить в абз. 2 п. 9 с указанием, что в случаях досрочного освобождения от отбывания наказания, в том числе по УДО, которое не было отменено по основаниям, предусмотренным п. «а», «б» или «в» ч. 7 ст. 79 УК, течение срока погашения судимости определяется положениями ч. 4 ст. 86 Кодекса и начинается со дня полного освобождения от отбывания наказания (основного и дополнительного) в соответствии с судебным решением, принятым в порядке исполнения приговора, или решением учреждения или органа, рассматривающего вопросы применения акта об амнистии.

Согласно п. 12 проекта течение сроков давности обвинительного приговора приостанавливается, если осужденный уклоняется от наказания – в частности, не уплачивает штраф без уважительной причины. Такое лицо необходимо считать судимым.

Советник АБ ZKS Геннадий Есаков посчитал, что данный пункт принципиален для исчисления сроков погашения судимости в описанной в нем ситуации. «Фактически этим пунктом судимость лица, уклоняющегося от уплаты штрафа, становится “неопределенно длящейся во времени”: судимость будет наличествовать либо до момента полной уплаты штрафа плюс год, либо (п. 11 проекта) до момента отбытия наказания, которым заменен в итоге штраф в порядке ч. 5 ст. 46 УК, плюс год», – пояснил он.

Относительно п. 9, 10, 13 и 14 проекта постановления Геннадий Есаков отметил, что Верховный Суд в этих пунктах предлагает несколько технических вариантов исчисления сроков погашения судимости – либо со дня, следующего за определенным событием, либо со дня события непосредственно. «Представляется, что такая вариативность не будет служить определенности судебной практики. В уголовном праве сложился достаточно стандартный подход исчисления соответствующих сроков – со дня, следующего за определенным событием. Поэтому универсальным, на мой взгляд, следует считать подход, изложенный в абз. 1 п. 9 основной редакции (со дня, следующего за определенным событием)», – считает он.

«Представляется, что такая вариативность не будет служить определенности судебной практики. В уголовном праве сложился достаточно стандартный подход исчисления соответствующих сроков – со дня, следующего за определенным событием. Поэтому универсальным, на мой взгляд, следует считать подход, изложенный в абз. 1 п. 9 основной редакции (со дня, следующего за определенным событием)», – считает он.

В п. 19 Пленум ВС указал, что при разрешении вопроса о снятии судимости судам надлежит обеспечить индивидуальный подход к каждому осужденному и не допускать случаев принятия необоснованных и немотивированных решений по соответствующим ходатайствам. При оценке в соответствии с ч. 5 ст. 86 УК поведения осужденного после отбывания наказания за весь период до рассмотрения ходатайства судам необходимо учитывать всю совокупность представленных осужденным, а также имеющихся в распоряжении суда (истребованных судом) сведений. ВС добавил, что, согласно требованиям ч. 5 ст. 86 УК, судимость может быть снята при наличии двух условий: безупречного поведения осужденного после отбытия наказания и возмещения им вреда, причиненного преступлением. Суды не вправе отказать в снятии судимости по основаниям, не указанным в законе, таким как тяжесть преступления, наличие других судимостей, мягкость отбытого наказания, непризнание вины и т.д.

Суды не вправе отказать в снятии судимости по основаниям, не указанным в законе, таким как тяжесть преступления, наличие других судимостей, мягкость отбытого наказания, непризнание вины и т.д.

В п. 20 отмечается, что о безупречном поведении лица могут свидетельствовать, в частности, данные с места жительства, подтверждающие в том числе наличие прочных социальных связей (вступление в брак, рождение детей, забота о престарелых родителях и пр.), положительные характеристики с работы или учебы. Факт привлечения лица к административной ответственности сам по себе не может препятствовать снятию судимости. В этом случае учету подлежат конкретные обстоятельства и характер правонарушения, а также отношение лица к исполнению административного наказания.

Адвокат КА «Галоганов и партнеры» Юрий Катейкин отметил, что в п. 19 и 20 проекта постановления ВС обращает внимание правоприменителей на не формальный, а индивидуальный подход при рассмотрении вопроса о снятии судимости. «Актуальным считаю конкретное указание в п. 19 о недопустимости отказа в снятии судимости судебным органом по причине тяжести совершенного преступления, наличия других судимостей, мягкости отбытого наказания, непризнания вины и другим критериям, не указанным в законе. Конкретизация проекта постановления напрямую связана с тем, что судебные органы на местах зачастую относятся к вопросу о снятии судимости формально, в большинстве случаев отказывая в удовлетворении ходатайств по причинам, которые ВС в проекте постановления указал как недопустимые», – подчеркнул эксперт.

«Актуальным считаю конкретное указание в п. 19 о недопустимости отказа в снятии судимости судебным органом по причине тяжести совершенного преступления, наличия других судимостей, мягкости отбытого наказания, непризнания вины и другим критериям, не указанным в законе. Конкретизация проекта постановления напрямую связана с тем, что судебные органы на местах зачастую относятся к вопросу о снятии судимости формально, в большинстве случаев отказывая в удовлетворении ходатайств по причинам, которые ВС в проекте постановления указал как недопустимые», – подчеркнул эксперт.

Также, по его мнению, ВС справедливо указал на то, что отдельный факт привлечения к административной ответственности не может препятствовать снятию судимости – в каждом случае подлежат исследованию обстоятельства и характер нарушений. «К примеру, значительная часть граждан-автолюбителей совершают неосторожные административные правонарушения, которые регистрируются как в режиме “видеофиксации”, так и непосредственно инспекторами ГИБДД. Безусловно, нужно учитывать каждое конкретное обстоятельство. Драка в общественном месте в нетрезвом состоянии и превышение скорости на 10 км/ч не могут быть признаны равноценными нарушениями, одинаково влекущими отказ в снятии судимости», – посчитал Юрий Катейкин.

Безусловно, нужно учитывать каждое конкретное обстоятельство. Драка в общественном месте в нетрезвом состоянии и превышение скорости на 10 км/ч не могут быть признаны равноценными нарушениями, одинаково влекущими отказ в снятии судимости», – посчитал Юрий Катейкин.

Мартин Зарбабян добавил, что на практике суды нижестоящих инстанций нередко отказывают в удовлетворении ходатайств о снятии судимости, не объясняя должным образом свое решение либо ссылаясь на такие обстоятельства, которые не имеют правового значения, – к примеру, на характер и степень общественной опасности (тяжесть) совершенного преступления (Апелляционное постановление Московского городского суда от 15 декабря 2021 г. № 10-25223/2021). «Занимательно и то, что ВС предлагает судам в качестве безупречного поведения считать наличие прочных социальных связей у лица и положительные характеризующие данные, в то время как в некоторых судебных решениях можно обнаружить, что указанные обстоятельства, характеризующие личность, по убеждению судов, являются “нормой в гражданском обществе”», – указал он, сославшись на Апелляционное постановление Мосгорсуда от 19 августа 2021 г. № 10-16490/2021.

№ 10-16490/2021.

Выводы экспертов

По мнению Геннадия Есакова, проект не содержит радикальных новаций или неоднозначного толкования закона, а скорее является вдумчивым обобщением практики применения уголовного закона и корректным разъяснением спорных вопросов.

Юрий Катейкин считает, что необходимость в разъяснениях назрела давно: органы предварительного следствия и судебные инстанции на местах, высказываясь в процессуальных документах о наличии или отсутствии судимости, нередко допускают ошибки. Такие нарушения напрямую отражаются на тяжести процессуального положения привлекаемых к уголовной ответственности лиц. Также встречаются прямые факты нарушения закона. «К примеру, зная, что судимость гражданина погашена, следователи в обвинительном заключении указывают обратное. Нередки случаи, когда в начале изложения фабулы обвинения следователи могут необоснованно указать сведения о привлечении к уголовной ответственности 30-летней давности в качестве “судимости”. Далее, продолжая по тексту, указывают “на путь исправления не встал”, что напрямую нарушает ч. 6 ст. 86 УК», – подчеркнул эксперт.

Далее, продолжая по тексту, указывают “на путь исправления не встал”, что напрямую нарушает ч. 6 ст. 86 УК», – подчеркнул эксперт.

Мартин Зарбабян посчитал, что само по себе решение Верховного Суда о принятии документа, разъясняющего вопросы применения уголовно-правового института судимости, вызывает интерес и представляет большую ценность для практического сообщества, так как действующие правовые позиции, анализирующие комплексно состояние судимости, были сформулированы достаточно давно. Кроме того, мониторинг судебной практики показывает, что правоприменитель все еще сталкивается с проблемами исчисления срока погашения судимости и порядка его снятия, что вполне обоснованно ожидает реакции со стороны высшей судебной инстанции, выраженной в форме фиксации правовых позиций по рассматриваемой теме.

UCMJ Статья 86 — Отсутствие без разрешения

В Bilecki Law Group мы защищаем военнослужащих по всему миру от обвинений по статье 86, включая отсутствие без разрешения и отсутствие без разрешения.

Что такое Статья 86 UCMJ?

Отсутствие без отпуска происходит в соответствии со статьей 86 UCMJ, когда военнослужащий не является в свое подразделение, организацию или место службы в установленное время по распоряжению соответствующего органа. В армии и военно-воздушных силах это нарушение называется отсутствием без разрешения (AWOL), а в военно-морском флоте и корпусе морской пехоты — несанкционированным отсутствием (UA).

Самоволка — одно из наиболее распространенных обвинений в вооруженных силах, и термин «самоволка» даже используется в гражданском лексиконе для описания случаев, когда кто-то или что-то пропал без вести. Частое использование этого термина в военных фильмах или на телевидении означает, что обычный человек, вероятно, знает его общее значение.

Тем не менее, среднестатистический гражданский никогда не слышал, чтобы ее называли Статьей 86 , и при этом они не знают, что это может стоить военнослужащим времени, денег, свободы и, возможно, их карьеры. Это относительно мягкое обвинение с точки зрения преступной деятельности, но его часто добавляют к более серьезным обвинениям, которые имели место во время самоволки или UA.

Возможно, вы не считаете свое отсутствие чем-то большим, но правительство, безусловно, считает. Вы заслуживаете тюрьмы, потому что пропустили тренировку? Мы так не думаем. И вы тоже не должны.

0 +

года опыта

0 +

Морт -вердикты суда

0 +

Военнослужащие представляли

0 M +

мили.

На самом деле существует четыре подгруппы обвинений в соответствии со статьей 86, которые охватывают виды прогулов, которые влекут за собой обвинения. Это важно для вашей защиты, поскольку мы будем бороться за то, чтобы ваше фактическое отсутствие оправдывало обвинение. Это потому, что если вам предъявлено обвинение по статье 86 UCMJ, скорее всего, имело место фактическое отсутствие. Нечасто тебя атакуют стоя в строю и тебя просто промазали. В истории вашего отсутствия есть еще кое-что, что нужно учитывать. Чтобы отсутствие оплачивалось, вам необходимо выполнить один из следующих элементов.

В истории вашего отсутствия есть еще кое-что, что нужно учитывать. Чтобы отсутствие оплачивалось, вам необходимо выполнить один из следующих элементов.

Неявка на место службы или уход с нее

Для предъявления обвинения необходимо соблюдение трех условий. Первое, что надлежащая власть поручила вам присутствовать на дежурном месте в определенное время. Затем, что вы знали, что должны присутствовать. Наконец, что без надлежащего разрешения вы (не явились к назначенному месту службы в назначенное время) или (ушли с назначенного места службы, отчитавшись в таком месте). Максимальное наказание: ⅔ оклада в месяц x 1 месяц, 1 месяц лишения свободы, понижение до E-1.

Отсутствие в подразделении, организации или на рабочем месте

Для предъявления обвинения необходимо выполнение трех условий. О том, что обвиняемый выбыл из своей (части) (организации) (места службы) или отсутствовал в ней. Что отсутствие было совершено без разрешения кого-либо, кто мог дать обвиняемому отпуск, и что обвиняемый отсутствовал до определенной даты. Он также определяет опасения, чтобы сообщить, что возвращение обвиняемого под военный контроль было недобровольным. Это приведет к снятию конкретного обвинения в самоволке путем задержания.

Он также определяет опасения, чтобы сообщить, что возвращение обвиняемого под военный контроль было недобровольным. Это приведет к снятию конкретного обвинения в самоволке путем задержания.

Максимальное наказание : Отсутствие до 3 дней, ⅔ зарплаты в месяц, арест на 1 месяц, понижение до E-1. Отсутствие от 3 до 30 дней, ⅔ зарплаты в месяц x 6 месяцев, 6 месяцев лишения свободы, сокращение до E-1. Более 30 дней, увольнение с позором, лишение всех выплат и пособий, лишение свободы на 1 год и понижение до E-1. Более 30 дней и прекращено арестом, увольнением с позором, конфискацией всей заработной платы и пособий, 18-месячным заключением, понижением до E-1.

Отсутствие в части, организации или на рабочем месте с намерением избежать маневров или полевых учений.

Для оплаты необходимо выполнить пять условий. Что обвиняемые ушли из своей (части) (организации) (места службы) или отсутствовали в ней, где они должны были находиться, и что это отсутствие было необоснованным. Далее обвиняемый отсутствовал до определенной даты. Затем необходимо продемонстрировать, что обвиняемый знал, что отсутствие произойдет в период (маневров) (полевых учений), в которых он / она должен был участвовать, и, наконец, что обвиняемый намеревался отсутствие с целью избежать (всего) ( часть) части (маневров) (полевых учений).

Далее обвиняемый отсутствовал до определенной даты. Затем необходимо продемонстрировать, что обвиняемый знал, что отсутствие произойдет в период (маневров) (полевых учений), в которых он / она должен был участвовать, и, наконец, что обвиняемый намеревался отсутствие с целью избежать (всего) ( часть) части (маневров) (полевых учений).

Максимальное наказание: увольнение за плохое поведение, лишение всех выплат и пособий, 6 месяцев лишения свободы, сокращение до E-1 .

Оставление вахты или охраны.

Для оплаты необходимо выполнить три условия. Что обвиняемый был членом (караула) (вахты) (дежурной части). Далее, что обвиняемый уходил или отсутствовал в своем (карауле) (вахте) (дежурном отделении) и что его отсутствие было неуполномоченным. Далее в статье 86 понятие «намерен покинуть» означает, что обвиняемый в момент начала отсутствия или в какой-то момент во время отсутствия должен был иметь намерение полностью снять с себя всякую дальнейшую ответственность за выполнение конкретной обязанности в качестве члена (охраны). ) (смотреть) (дежурный участок). Это повлечет за собой конкретное обвинение в оставлении вахты или охраны с намерением бросить. Максимальное наказание : ⅔ зарплаты в месяц x 3 месяца, 3 месяца лишения свободы, сокращение до E-1. Если с намерением бросить, увольнение за плохое поведение, конфискация всей заработной платы и пособий, 6 месяцев лишения свободы, снижение до E-1.

) (смотреть) (дежурный участок). Это повлечет за собой конкретное обвинение в оставлении вахты или охраны с намерением бросить. Максимальное наказание : ⅔ зарплаты в месяц x 3 месяца, 3 месяца лишения свободы, сокращение до E-1. Если с намерением бросить, увольнение за плохое поведение, конфискация всей заработной платы и пособий, 6 месяцев лишения свободы, снижение до E-1.

Почему необходимо рассказать всю историю санкционированного отсутствия

Как мы уже упоминали ранее, если вам предъявлены обвинения или под следствием, вероятно, имело место некое отсутствие. Нет двух одинаковых случаев AWOL или UA. Есть конкретная причина, по которой вы не присутствовали, и эта причина имеет значение. Для исторического примера нам не нужно смотреть дальше молодого морского пехотинца по имени Джек Лукас. Теперь, когда мы говорим «молодые», мы имеем в виду именно это. Джеку Лукасу было всего 14 лет, когда он присоединился к морской пехоте в 19-м.42. Молодой человек хотел драться, и он не собирался позволять такой глупости, как возраст, остановить его.

Его отправили на Гавайи в 1943 году, но когда военный цензор, прочитав письмо своей девушке, обнаружил его настоящий возраст, уловка закончилась. Морские пехотинцы планировали отправить его домой, но он сказал, что просто пойдет в армию, если они это сделают. Морские пехотинцы решили оставить его, и юный Лукас провел следующий год, устраивая ажиотаж и сражаясь с другими взрослыми морскими пехотинцами. 10 января 1945 года Лукас сделал свой ход. Он совершил несанкционированное отсутствие и запрыгнул на корабль, направляющийся в бой.

Лукас оставался в запасе в течение почти 30 дней, а затем сдался 8 февраля 1944 года. Ему только что исполнилось 17 лет, и поскольку морские пехотинцы на борту направлялись в бой на Иводзиме, командир решил, хочет ли он чтобы бороться с этим злом, они могли бы использовать таких морских пехотинцев, как он. На Иводзиме Лукас обрушит на японцев свою версию ада, а затем прыгнет не на одну, а на две гранаты и выживет. За свои действия в тот день он был награжден Почетной медалью и, возможно, титулом самого крутого подростка в стране.

Как бороться и победить обвинения в самоволке или UA по статье 86

Послушайте, мы понимаем, что не все получают высшую воинскую награду нации в результате несанкционированного отсутствия. Впрочем, Почетная медаль прощает множество обид. Тем не менее, за вашим отсутствием все еще есть история и цель. Это может быть глупая история, о которой вы сожалеете, но тем не менее она есть. Кроме того, мы по-прежнему собираемся заставить обвинение доказать каждый элемент обвинения, и мы будем там, чтобы оспаривать их на каждом этапе пути. Они не получают легких побед, когда Билеки в бою.

Мы собираемся оценить, как долго длилось ваше отсутствие и предпринимали ли вы обоснованные попытки сообщить кому-либо об отсутствии. Было ли отсутствие связано с физической или психической борьбой за здоровье? Могут ли они действительно доказать, что вы знали о помолвке или упражнении? Первый сержант, отправляющий групповой текст, может его не обрезать. Может быть даже так, что вы признаете свою ошибку и просто пытаетесь спасти свою карьеру, чтобы она не закончилась одним глупым решением. Мы можем бороться, чтобы обеспечить вам наилучший результат.

Мы можем бороться, чтобы обеспечить вам наилучший результат.

Обвинения в самоволке и UA по статье 86 могут показаться обычными, но не заблуждайтесь, это может разрушить вашу карьеру и последовать за вами в гражданскую жизнь. Система военной юстиции существует для охраны военного порядка, и она не добьется этого порядка, если будет легко отпускать военнослужащих. Им нужно кинуть книгу в кого-то, и если вы не будете сопротивляться, военная юстиция перевернет вас, чтобы сделать из вас пример. Сделайте себя более сложной мишенью, чем следующий парень, и позвольте им сделать этот пример из кого-то другого. Свяжитесь с нами в Билеки и вовлеките нас в бой. То есть, если вы не планируете забрать Почетную медаль в ваше отсутствие.

Bilecki Law Group поможет вам дать отпор обвинениям по статье 86: Отсутствие без разрешения

Часто задаваемые вопросы

Что такое самовольное отсутствие при отягчающих обстоятельствах?

В крайних случаях прокуратура может обвинить вас в демонстрации отягчающих форм несанкционированного отсутствия. Согласно Руководству для военного трибунала, это любое отсутствие, которое является более серьезным из-за отягчающих обстоятельств, таких как продолжительность отсутствия, особый тип обязанностей, на которых обвиняемый отсутствует, и особое конкретное намерение, которое сопровождает отсутствие. .

Согласно Руководству для военного трибунала, это любое отсутствие, которое является более серьезным из-за отягчающих обстоятельств, таких как продолжительность отсутствия, особый тип обязанностей, на которых обвиняемый отсутствует, и особое конкретное намерение, которое сопровождает отсутствие. .

Это приведет только к более суровому приговору и более агрессивной тактике прокуроров. Вот почему как никогда важно, чтобы у вас были адвокаты военного трибунала с подтвержденным послужным списком выигранных дел о наркотиках в вооруженных силах.

В чем разница между самовольным отсутствием и дезертирством?

- Статья 85 регулирует дезертирство , умышленное оставление должности навсегда или с намерением уклониться от исполнения обязанностей.

- Статья 86 регулирует самовольное отсутствие , если военнослужащий не явился в назначенное место службы по неосторожности или без полномочий.

- Статья 86 является менее тяжким преступлением Статьи 85 и часто влечет за собой менее суровое наказание

Другие статьи U.

C.M.J. Не просто признавай себя виновным… Дай отпор!

C.M.J. Не просто признавай себя виновным… Дай отпор! ПОСЛУШАЙТЕ СЕЙЧАС

UCMJ Статья 86 — Отсутствие без разрешения

Отсутствие без отпуска

Отсутствие без отпуска (AWOL) в вооруженных силах рассматривается в соответствии со статьей 86 UCMJ. Сфера действия статьи 86 распространяется на любой случай, не упомянутый в другой статье, когда военнослужащий по собственной вине находится не в том месте, где он должен находиться в установленное время. Правонарушение по этой статье отличается от дезертирства (статья 85) или пропажи без вести (статья 87). В соответствии со статьей 86 военнослужащему не обязательно отсутствовать в зоне военной юрисдикции и контроля, чтобы быть привлеченным к ответственности по этой статье. Например, военнослужащему может быть предъявлено обвинение в соответствии с этой статьей, если он решит остаться в своей квартире без разрешения на воинском посту, когда назначенное ему подразделение находится в полевых условиях и проводит обучение на том же посту. Чтобы осудить военнослужащего по этой статье, Правительство должно доказать, только с помощью косвенных доказательств, что военнослужащий действительно знал о назначенном времени и месте службы.

Чтобы осудить военнослужащего по этой статье, Правительство должно доказать, только с помощью косвенных доказательств, что военнослужащий действительно знал о назначенном времени и месте службы.

Важно понимать, что существует широкий спектр наказаний по этой статье в зависимости от того, считается ли преступление отягчающим обстоятельством. Конкретное намерение со стороны военнослужащего не является элементом, который Правительство должно доказывать. Однако, если несанкционированное отсутствие считается отягчающим обстоятельством, конкретный умысел может быть обязательным элементом, который Правительство должно будет доказать вне разумных сомнений. Несанкционированные отлучки с отягчающими обстоятельствами перечислены ниже:

- Самовольное отсутствие на срок более 3 дней.

- Несанкционированное отсутствие на срок более 30 дней.

- Самовольное отсутствие на карауле, вахте или дежурстве (особый вид дежурства).

- Самовольное отсутствие на караульном, вахтенном или дежурном участке с намерением покинуть его (особый вид дежурства и конкретное намерение).

- Самовольное отсутствие с намерением уклониться от маневров или полевых учений (особый вид службы и особое намерение).

Максимально возможные наказания за нарушение статьи 86

За преступления с отягчающими обстоятельствами, предусмотренные настоящей статьей из вышеуказанного списка, максимальное наказание начинается с лишения свободы на один месяц и конфискации двух третей заработной платы за один месяц за отсутствие на срок не более 3 дней. Более суровые наказания включают увольнение за плохое поведение, лишение всей заработной платы и пособий и лишение свободы на 6 месяцев за отсутствие с намерением избежать маневров или полевых учений.

Понимание статьи 86 (Отсутствие без разрешения) UCMJ

Преступление самовольного отсутствия в соответствии с UCMJ состоит из трех элементов. Все три из этих элементов, а в некоторых случаях их подэлементы, должны быть доказаны Правительством вне разумных сомнений, чтобы предъявить обвинение военнослужащему в соответствии с этой статьей, и включают:

- Обвиняемый не явился без разрешения к назначенному месту службы в назначенное время;

- Идет оттуда; или

- Отсутствует или остается отсутствующим в своем подразделении, организации или на рабочем месте, на котором он должен находиться в установленное время.

Статья 86 также устанавливает специальные правила, касающиеся задержания гражданскими правоохранительными органами самовольно отсутствующего военнослужащего, а также исчисления продолжительности самовольного отсутствия. Например, когда военнослужащий взят под стражу гражданскими правоохранительными органами по запросу военных, отсутствие военнослужащего прекращается в момент его задержания этим гражданским органом. Статья также разъясняет, что, когда военнослужащий находится в санкционированном отпуске и не по своей вине не может вернуться на службу по истечении его срока, этот военнослужащий не совершил правонарушения, предусмотренного настоящей статьей.

Как вы защищаете от обвинений по статье 86 за самовольное отсутствие?

Когда вы сталкиваетесь с объединенными ресурсами армии и нынешним культурным климатом, вы должны быть готовы защищать свою карьеру и свою свободу. Crisp and Associates, LLC имеет команду опытных судебных адвокатов, которые выиграли эти дела.