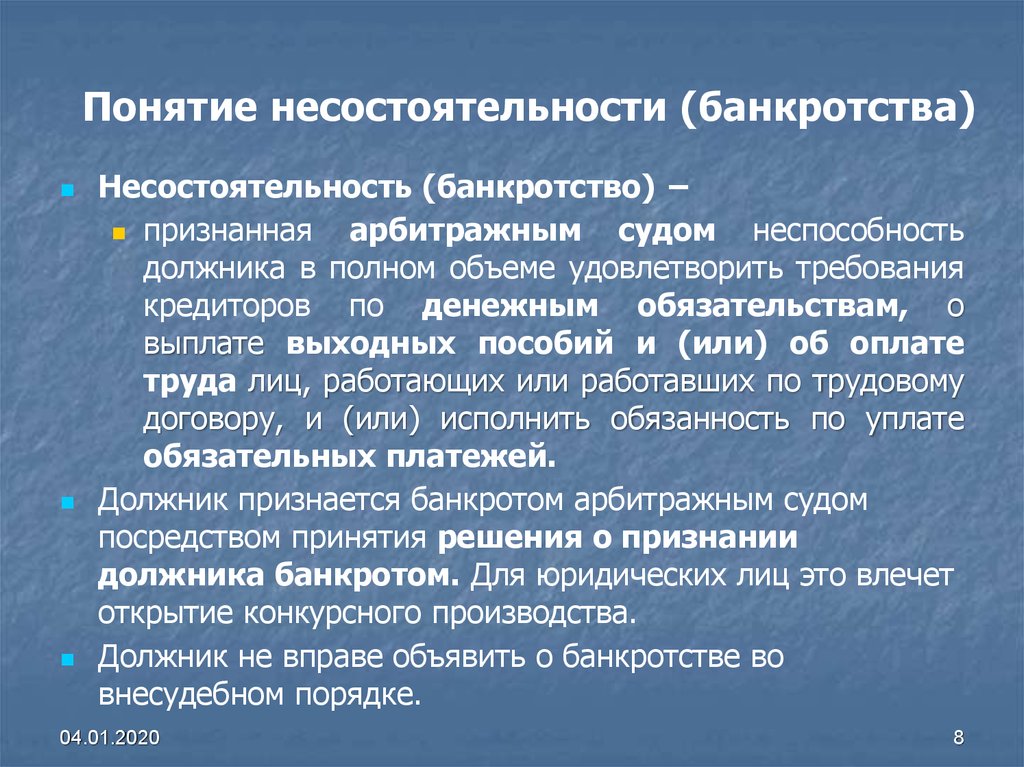

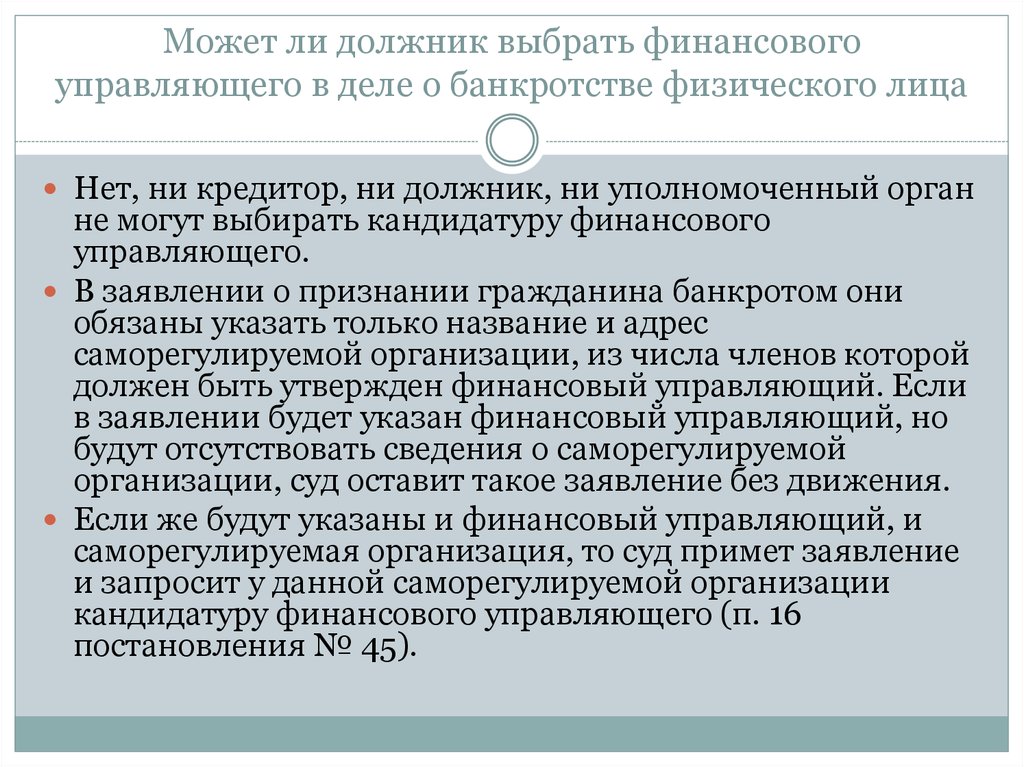

Исчисление сроков по статье 7 Закона о банкротстве

В соответствии с пунктом 2.1 статьи 7 Закона о банкротстве право на обращение в суд с заявлением о банкротстве возникает у конкурсного кредитора, должника, работника, бывшего работника при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путём включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

В судебной практике, вплоть до уровня окружных арбитражных судов, отсутствует единство в толковании указанной нормы права. На уровне Судебной коллегии по экономическим спорам высказаны некоторые правовые позиции, однако применительно к несколько иным вопросам.

Вопрос же, поставленный в практическом аспекте перед автором, состоит вот в чём. В каком порядке считать срок, установленный указанной нормой права? Или, другими словами, от какого события, факта его необходимо исчислять?

Несмотря на кажущуюся простоту и очевидность ответа, представляется, что тут есть о чём подискутировать. Был бы признателен коллегам за высказанные мнения, особенно со ссылками на судебную практику.

Был бы признателен коллегам за высказанные мнения, особенно со ссылками на судебную практику.

Исходные данные таковы: 30 апреля опубликованы сообщения в Федресурсе о намерении, одно – должником, другое – кредитором.

Должник направил своё заявление в суд, согласно Картотеке, 15 мая в 22 часа 59 минут. Кредитор направил своё заявление 16 мая в 00 часов 00 минут.

Кто из них успел вовремя, а кто опоздал или, напротив, поторопился?

Казалось бы, подсчёт срока для обращения в суд необходимо вести, руководствуясь правилами статьи 191 ГК РФ: день, с которым связывается начало течения срока, не учитывается; первым днём срока является, таким образом, 01 мая; следовательно, 15-дневный срок истекает 15 мая в 23 часа 59 минут; начиная с 00 часов 00 минут следующей календарной даты (16 мая) у заинтересованного лица возникает право на обращение в суд.

В рассматриваемом случае прав кредитор, а должник поторопился (его право «не созрело»).

Однако всё представляется не так однозначно, как на первый взгляд.

Давайте внимательно посмотрим на то, как сформулировано это законоположение: «право на обращение в суд возникает … при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в суд, опубликования уведомления о намерении…». Из буквального толкования следует, что оценка того, считается ли право на обращение возникшим, «созревшим», подлежащим реализации заинтересованным лицом и признанию со стороны государства (суда) в виде принятия заявления о банкротстве к производству, производится по состоянию на дату самого обращения (до этой даты ещё нечего оценивать) через призму того, соблюдено ли установленное законом условие (прошествие не менее чем 15-дневного срока после публикации).

Таким образом, есть основания полагать, что к исчислению сроков, предусмотренных пунктом 2.1 статьи 7 Закона о банкротстве, применяются правила исчисления сроков, установленные статьёй 191 ГК РФ, однако подсчёт срока производится не от дня публикации, а «методом обратного счёта», т. е. от предполагаемой или фактической даты обращения в суд с заявлением о банкротстве.

е. от предполагаемой или фактической даты обращения в суд с заявлением о банкротстве.

Исходя из предназначения (цели правового регулирования) института предварительного опубликования сообщений о намерении, задачей, решаемой посредством публикации в Федресурсе, является информирование неопределённого круга лиц о существенном факте в деятельности должника, в том числе для принятия заинтересованными лицами соответствующих управленческих, хозяйственных решений.

Правовой эффект публикации сообщения начинает действовать в отношении неопределённого круга лиц непосредственно с момента публикации. Нельзя утверждать, что в день публикации она не имеет для заинтересованных лиц никакого значения (как будто публикация «невидима»), и только начиная со следующего дня заинтересованные лица начинают придавать ей правовое значение, «видеть» её.

Нет, они видят публикацию с первого же дня, с первой секунды её появления в Федресурсе. Именно с этого момента начинается процесс принятия ими соответствующих управленческих, хозяйственных решений. Следовательно, день (календарная дата) появления публикации также входит в те самые «не менее чем пятнадцать календарных дней», отсчитываемые от даты обращения в суд.

Следовательно, день (календарная дата) появления публикации также входит в те самые «не менее чем пятнадцать календарных дней», отсчитываемые от даты обращения в суд.

По аналогии, правила, установленные статьёй 191 ГК РФ, не применяются буквальным образом к сроку действия доверенности (статья 186 ГК РФ) – см., например, апелляционное определение СК по гражданским делам Санкт-Петербургского городского суда от 14.12.2016 по делу № 33-24864/2016. Доверенность, выданная в определённое число (например, 27.06.2014), действует именно с этой даты, т. е. непосредственно с момента выдачи, а не со следующего дня. Правовой результат сделки по выдаче доверенности – выступление в гражданском обороте от имени другого лица – наступает незамедлительно.

Так, например, доверенность, выданная 27.06.2014 сроком на 1 день – в течение какого периода действует? 27 июня или 28 июня? Очевидно, что она действует только в день её выдачи, на следующий день она утрачивает силу.

Почему же мы должны исключать день публикации сообщения, имеющего правовое значение для неопределённого круга лиц, из периода действия такого сообщения?

Таким образом, полагаю, что подсчёт срока в соответствии с правилами статьи 191 ГК РФ для цели применения пункта 2. 1 статьи 7 Закона о банкротстве связывается именно с событием (фактом), в связи с которым или ради достижения которого этот срок устанавливается. Для доверенности такое событие – это наделение поверенного полномочием действовать от имени доверителя. Для вновь возбуждаемого дела о банкротстве такое событие – это дата обращения в суд, т. к. сама по себе публикация в Федресурсе никакого непосредственного правового эффекта не влечёт. Напротив, подача заявления в суд влечёт за собой известные процессуальные, правовые последствия: принятие иска к производству, оставление его без движения и прочее.

1 статьи 7 Закона о банкротстве связывается именно с событием (фактом), в связи с которым или ради достижения которого этот срок устанавливается. Для доверенности такое событие – это наделение поверенного полномочием действовать от имени доверителя. Для вновь возбуждаемого дела о банкротстве такое событие – это дата обращения в суд, т. к. сама по себе публикация в Федресурсе никакого непосредственного правового эффекта не влечёт. Напротив, подача заявления в суд влечёт за собой известные процессуальные, правовые последствия: принятие иска к производству, оставление его без движения и прочее.

Следовательно, подсчёт срока для определения момента возникновения права на обращение в суд необходимо вести «в обратном порядке», от даты именно обращения в суд, а не от даты публикации.

Закон устанавливает, что до наступления указанного события (до календарной даты, в которую имело место обращение в суд) должно было пройти не менее (т. е. равно или более) 15-ти календарных дней. Таким образом, дата обращения в суд в подсчёт срока, в полном соответствии со статьёй 191 ГК РФ, не включается. А публикация сообщения о намерении, следовательно, должна иметь место в период, равный или превышающий 15 календарных дней. Другими словами, дата публикации может приходиться на последний, 15-й день, считая от даты обращения в суд. В таком случае заявитель по делу должен считаться успевшим.

равно или более) 15-ти календарных дней. Таким образом, дата обращения в суд в подсчёт срока, в полном соответствии со статьёй 191 ГК РФ, не включается. А публикация сообщения о намерении, следовательно, должна иметь место в период, равный или превышающий 15 календарных дней. Другими словами, дата публикации может приходиться на последний, 15-й день, считая от даты обращения в суд. В таком случае заявитель по делу должен считаться успевшим.

При таком истолковании закона должник в рассматриваемом кейсе успел вовремя, он опубликовался в 15-й календарный день, считая от даты обращения в суд. А кредитор, напротив, опоздал в сравнении с должником, его заявление подлежит рассмотрению как заявление о вступлении в дело о банкротстве.

Указанное толкование нормы пункта 2.1 статьи 7 Закона о банкротстве обнаруживается в следующей судебной практике (список не претендует на полноту):

-постановление АС Волго-Вятского округа от 24. 03.2021 по делу № А38-6548/2020: дата публикации – 27.08.2020, дата возникновения права на обращение в суд – 11.09.2020;

03.2021 по делу № А38-6548/2020: дата публикации – 27.08.2020, дата возникновения права на обращение в суд – 11.09.2020;

-постановление АС Северо-Западного округа от 09.10.2020 по делу № А21-1509/2020: дата публикации – 28.01.2020, дата возникновения права на обращение в суд – 12.02.2020;

-постановление АС Западно-Сибирского округа от 06.04.2021 по делу № А67-4945/2020: дата публикации – 03.07.2020, дата возникновения права на обращение в суд – 18.07.2020.

Вместе с этим есть противоположная практика, где суды исчисляют 15-дневный срок, начиная со дня, следующего за днём публикации, и исключая из него не только саму дату публикации, но также дату обращения в суд. Т. е. исходят из того, что между датой публикации и датой обращения в суд должно «уместиться» не менее 15-ти календарных дней.

Отдавая должное косноязычности Думы, необходимо признать, что настало время высказаться Верховному Суду о правилах применения пункта 2. 1 статьи 7 Закона о банкротстве, причём в формулировках, не допускающих двоякого толкования, т. к. в текущей ситуации подача заявления о банкротстве превращается в некий суррогат киберспорта, когда юристы противостоящих сторон соревнуются друг с другом в быстроте нажатия кнопок на клавиатуре компьютера в полночь календарных суток…

1 статьи 7 Закона о банкротстве, причём в формулировках, не допускающих двоякого толкования, т. к. в текущей ситуации подача заявления о банкротстве превращается в некий суррогат киберспорта, когда юристы противостоящих сторон соревнуются друг с другом в быстроте нажатия кнопок на клавиатуре компьютера в полночь календарных суток…

Боюсь, что когда их учили юриспруденции и основам компьютерной грамотности, то имели в виду совсем не это.

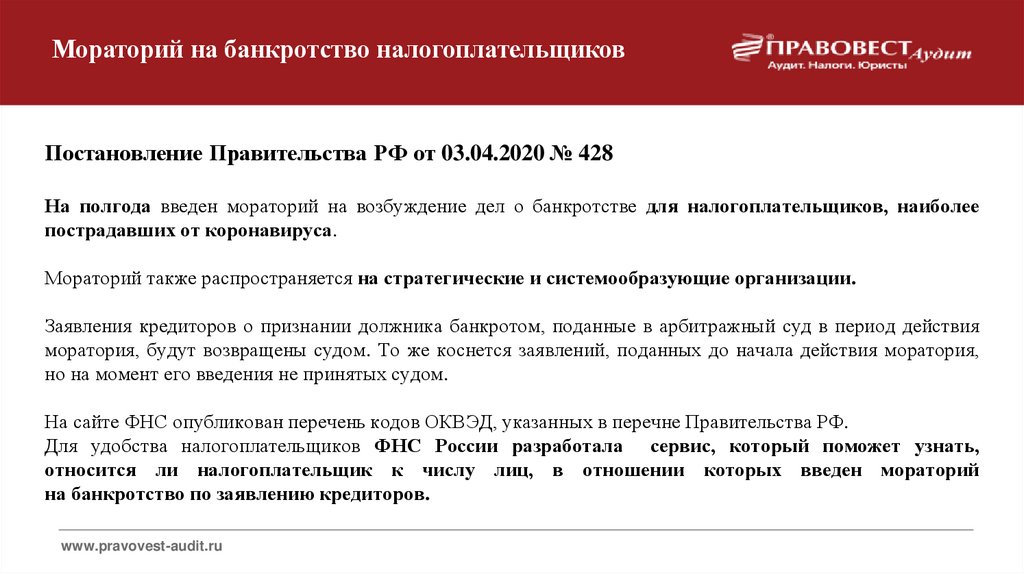

Мораторий на возбуждение дел о банкротстве в 2022 году / Портал мировой юстиции Оренбургской области

С 1 апреля по 1 октября 2022 года введен мораторий на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами, в отношении юридических лиц и граждан, в том числе индивидуальных предпринимателей, за исключением должников, являющихся застройщиками многоквартирных домов и (или) иных объектов недвижимости, включенных в соответствии со ст. 23 1 Федерального закона «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости. ..» в единый реестр проблемных объектов на 1 апреля 2022 года (постановление Правительства РФ от 28.03.2022 N 497 «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами»).

..» в единый реестр проблемных объектов на 1 апреля 2022 года (постановление Правительства РФ от 28.03.2022 N 497 «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами»).

В п. 2 постановления Пленума ВС РФ от 24.12.2020 N 44 «О некоторых вопросах применения положений статьи 9.1 Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)» разъяснено, что на лицо, которое отвечает требованиям, установленным актом Правительства РФ о введении в действие моратория, распространяются правила о моратории независимо от того, обладает оно признаками неплатежеспособности и (или) недостаточности имущества либо нет. Таким образом, получается, что мораторий c 1 апреля 2022 года введен в отношении практически всех юридических и физических лиц (в том числе индивидуальных предпринимателей), независимо от того, обладают они признаками неплатежеспособности и (или) недостаточности имущества или нет.

Вместе с тем если юридическое лицо в конкретной ситуации считает, что мораторий ему не нужен или не должен к нему применяться, оно вправе его отменить. Так, в соответствии с абзацем третьим п. 1 ст. 9.1 Закона о банкротстве любое лицо, на которое распространяется действие моратория, вправе заявить об отказе от применения моратория, внеся сведения об этом в Единый федеральный реестр сведений о банкротстве. Отказ от моратория вступает в силу со дня опубликования соответствующего заявления и влечет неприменение к отказавшемуся лицу всего комплекса преимуществ и ограничений со дня введения моратория в действие (абз. второй п. 4 Пленума ВС РФ от 24.12.2020 N 44).

Так, в соответствии с абзацем третьим п. 1 ст. 9.1 Закона о банкротстве любое лицо, на которое распространяется действие моратория, вправе заявить об отказе от применения моратория, внеся сведения об этом в Единый федеральный реестр сведений о банкротстве. Отказ от моратория вступает в силу со дня опубликования соответствующего заявления и влечет неприменение к отказавшемуся лицу всего комплекса преимуществ и ограничений со дня введения моратория в действие (абз. второй п. 4 Пленума ВС РФ от 24.12.2020 N 44).

Порядок введения моратория на возбуждения дел о банкротстве

Для обеспечения стабильности экономики в исключительных случаях (при чрезвычайных ситуациях природного и техногенного характера, существенном изменении курса рубля и подобных обстоятельствах) Правительство РФ вправе ввести мораторий на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами (п. 1 ст. 9.1 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», далее — Закон о банкротстве).

В своем акте о введении моратория Правительство РФ может указывать отдельные виды экономической деятельности, предусмотренные ОКВЭД, а также отдельные категории лиц и (или) перечень лиц, пострадавших в результате обстоятельств, послуживших основанием для введения моратория, на которых распространяется действие моратория (абзацы второй и четвертый п. 1 ст. 9.1 Закона о банкротстве).

Перечень лиц, на которых распространяется действие моратория, размещается на официальном сайте ФНС России (абз. второй п. 2 ст. 9.1 Закона о банкротстве, п. 1 Положения о Федеральной налоговой службе, утв. постановлением Правительства РФ от 30.09.2004 N 506).

Срок, на который вводится мораторий, определяется Правительством РФ самостоятельно; срок может быть Правительством РФ продлен (п. 1 ст. 9.1 Закона о банкротстве).

Мораторий вводится со дня вступления в силу соответствующего акта Правительства РФ, если Правительством не установлено иное. При расширении Правительством РФ в период действия моратория перечня лиц, на которых он распространяется, следует исходить из того, что в отношении таких лиц мораторий действует со дня изменения названного перечня, если иное не установлено Правительством (п. 3 постановления Пленума ВС РФ от 24.12.2020 N 44 «О некоторых вопросах применения положений статьи 9.1 Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)», далее — постановление ВС РФ N 44).

3 постановления Пленума ВС РФ от 24.12.2020 N 44 «О некоторых вопросах применения положений статьи 9.1 Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)», далее — постановление ВС РФ N 44).

Подача заявления кредитора (уполномоченного органа) о признании должника банкротом при введении моратория

Заявления кредиторов о признании должника банкротом в отношении лиц, на которых распространяется действие моратория, поданные в арбитражный суд в период действия моратория, а также поданные до даты введения моратория, вопрос о принятии которых не был решен арбитражным судом к дате введения моратория, подлежат возвращению арбитражным судом (п. 2 ст. 9.1 Закона о банкротстве).

В период действия моратория для возврата заявления кредитора о признании должника банкротом достаточным основанием будет включение должника в перечень лиц, на которых распространяется мораторий. Обстоятельства возникновения задолженности должника перед кредиторами (в том числе причины, по которым она возникла, связь с основанием для введения моратория), а также период ее возникновения правового значения не имеют и не исследуются судом (п. 9 Обзора по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории РФ новой коронавирусной инфекции (COVID-19) N 1, утв. Президиумом ВС РФ 21.04.2020, п. 5 постановления ВС РФ N 44).

9 Обзора по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории РФ новой коронавирусной инфекции (COVID-19) N 1, утв. Президиумом ВС РФ 21.04.2020, п. 5 постановления ВС РФ N 44).

Также мораторий не распространяется на должников, в отношении которых принято решение о ликвидации (вопрос 9 Обзора по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории Российской Федерации новой коронавирусной инфекции (COVID-19) N 2, утв. Президиумом ВС РФ 30.04.2020, абз. второй п. 5 постановления ВС РФ N 44).

В случае отнесения должника к лицам, на которых распространяется действие моратория, уведомление кредитора о намерении обратиться с заявлением о признании должника банкротом, внесенное в Единый федеральный реестр сведений о банкротстве в период действия моратория, не подлежит размещению в сети Интернет до окончания срока действия моратория (абз. второй п. 2 ст. 9.1 Закона о банкротстве).

второй п. 2 ст. 9.1 Закона о банкротстве).

Уведомление кредитора о намерении обратиться в суд с заявлением о признании должника банкротом, включенное в Единый федеральный реестр сведений о банкротстве на дату начала действия моратория, не предоставляет такому кредитору право на подачу в арбитражный суд заявления о признании должника банкротом в течение срока действия моратория. Со дня начала действия моратория сведения, содержащиеся в таком уведомлении, утрачивают силу (абз. третий п. 2 ст. 9.1 Закона о банкротстве). Таким образом, после окончания моратория либо при после исключения должника из числа лиц, на которых он распространяется, кредитор до обращения в суд с заявлением о признании должника банкротом должен повторно разместить на Федресурсе уведомление о намерении обратиться с заявлением о банкротстве. Право на инициирование дела о банкротстве может быть реализовано кредитором по истечении 15 календарных дней после опубликования повторного уведомления (п. 2.1 ст. 7, абз. девятый п. 2 статьи 213.5 Закона о банкротстве, вопрос 8 Обзора по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории РФ новой коронавирусной инфекции (COVID-19) N 2, утв. Президиумом ВС РФ 30.04.2020).

2 статьи 213.5 Закона о банкротстве, вопрос 8 Обзора по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории РФ новой коронавирусной инфекции (COVID-19) N 2, утв. Президиумом ВС РФ 30.04.2020).

Подача должником заявления о собственном банкротстве в период действия моратория

На срок действия моратория в отношении должников, на которых он распространяется, приостанавливаются:

— обязанность должника и иных лиц (руководитель, ликвидационная комиссия юридического лица, физическое лицо) по подаче заявления должника;

— обязанность собственника имущества должника — унитарного предприятия, лиц, имеющих право инициировать созыв внеочередного общего собрания акционеров (участников) должника, либо иных контролирующих должника лица по принятию решений об обращении в суд с заявлением должника (пп. 1 п. 3 ст. 9.1, ст. 9, п. 1 ст. 213.4 Закона о банкротстве).

Приостановление вышеуказанных обязанностей означает, что в объем субсидиарной ответственности, установленной ст. 61.12 Закона о банкротстве за неподачу (несвоевременную подачу) заявления должника, не включаются требования кредиторов, возникшие в период действия моратория (п. 9 постановления ВС РФ N 44).

61.12 Закона о банкротстве за неподачу (несвоевременную подачу) заявления должника, не включаются требования кредиторов, возникшие в период действия моратория (п. 9 постановления ВС РФ N 44).

Несмотря на введение моратория должник может подать заявление о собственном банкротстве в установленном законом порядке, а в случае принятия решения о ликвидации должника — юридического лица ликвидационная комиссия (ликвидатор) обязана подать в суд заявление о признании ликвидируемого должника банкротом (абз. второй п. 9 постановления ВС РФ N 44).

Отказ должника от применения в отношении него моратория на возбуждение дел о банкротстве

На лицо, которое отвечает требованиям, установленным актом Правительства РФ о введении в действие моратория, распространяются правила о моратории независимо от того, обладает оно признаками неплатежеспособности и (или) недостаточности имущества либо нет (п. 2 постановления ВС РФ N 44).

Любое лицо, на которое распространяется действие моратория, вправе заявить об отказе от применения в отношении его моратория, внеся сведения об этом в Единый федеральный реестр сведений о банкротстве. После опубликования заявления об отказе лица от применения в отношении его моратория действие моратория не распространяется на такое лицо, в отношении его самого и его кредиторов ограничения прав и обязанностей, предусмотренные п. 2 и п. 3 ст. 9.1 Закона о банкротстве, не применяются (абз. третий п. 1 ст. 9.1 Закона о банкротстве). Отказ от моратория влечет неприменение к отказавшемуся лицу всего комплекса преимуществ и ограничений со дня введения моратория в действие. Но если названное лицо докажет, что отказ вызван улучшением его экономического положения, произошедшим вследствие использования мер поддержки, предусмотренных мораторием, то последствия введения моратория не применяются с момента отказа от моратория (п. 4 постановления ВС РФ N 44).

После опубликования заявления об отказе лица от применения в отношении его моратория действие моратория не распространяется на такое лицо, в отношении его самого и его кредиторов ограничения прав и обязанностей, предусмотренные п. 2 и п. 3 ст. 9.1 Закона о банкротстве, не применяются (абз. третий п. 1 ст. 9.1 Закона о банкротстве). Отказ от моратория влечет неприменение к отказавшемуся лицу всего комплекса преимуществ и ограничений со дня введения моратория в действие. Но если названное лицо докажет, что отказ вызван улучшением его экономического положения, произошедшим вследствие использования мер поддержки, предусмотренных мораторием, то последствия введения моратория не применяются с момента отказа от моратория (п. 4 постановления ВС РФ N 44).

Если Правительство РФ продлит действие моратория, то об отказе нужно будет заявить повторно в том же порядке (абз. пятый п. 1 ст. 9.1 Закона о банкротстве).

Особенности проведения собраний кредиторов, комитета кредиторов, участников строительства и собрания работников, бывших работников в период действия моратория

В течение срока действия моратория по решению арбитражного управляющего в заочной форме проводятся собрания кредиторов, комитета кредиторов, участников строительства и собрания работников, бывших работников любого должника, в том числе того, на кого не распространяется мораторий. Заочное голосование может проводиться независимо от числа участников (п. 5 ст. 9.1 Закона о банкротстве).

Заочное голосование может проводиться независимо от числа участников (п. 5 ст. 9.1 Закона о банкротстве).

При проведении заочного голосования:

1) собрание кредиторов (комитета кредиторов) и собрание участников строительства в форме заочного голосования проводятся в порядке, установленном п. 1.1 ст. 201.12 Закона о банкротстве;

2) собрание работников, бывших работников должника в форме заочного голосования проводится в порядке, установленном ст. 12.1 Закона о банкротстве.

Восстановление сроков, пропущенных в связи с введением моратория на возбуждение дел о банкротстве

Восстановление сроков на предъявление кредиторами требований по делу о банкротстве и (или) признание соблюденными сроков на совершение иных действий по делу о банкротстве, предусмотренных Законом о банкротстве, производится с учетом фактических обстоятельства каждого конкретного дела (п. 11 Обзора по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории РФ новой коронавирусной инфекции (COVID-19) N 1, утв. Президиумом ВС РФ 21.04.2020).

Президиумом ВС РФ 21.04.2020).

Особенности подачи уполномоченным органом заявления о признании должника банкротом после прекращения моратория

Уполномоченный орган может подать заявление о признании должника банкротом не ранее чем через 15 календарных дней после истечения срока действия моратория и при условии истечения общего срока, предусмотренного абзацем третьим п. 2 ст. 7 Закона о банкротстве для возникновения у уполномоченного органа права на подачу заявления (абз. четвертый п. 2 ст. 9.1 Закона о банкротстве).

Глава 7 банкротство | Векс | Закон США

Обзор

Когда должник становится неплатежеспособным и начинается процедура банкротства, должник либо ликвидирует свои активы, либо реорганизует свои долги. Порядок ликвидации регулируется главой 7 Кодекса о банкротстве.

При ликвидации активы должника, обычно корпорации, продаются по частям или в качестве действующего предприятия, «чтобы удовлетворить требования кредиторов [должника]». См. In Re Cohen, 141 B.R. 1 (Бакр. Д. Масс. 1992) .

См. In Re Cohen, 141 B.R. 1 (Бакр. Д. Масс. 1992) .

В соответствии с Кодексом, доверительный управляющий управляет ликвидацией, «распределяя все имеющееся имущество, превращая его в деньги, распределяя его между кредиторами и закрывая имущество». ( In Re Midway Airlines, Inc., 154 BR 248 (ND Ill. 1993)) . Продажа активов должника создает выручку, которая делится между владельцами доли в должнике. Разделение выручки производится в соответствии с иерархией прав истцов.

В отличие от этого, когда неплатежеспособный должник реорганизуется в соответствии с Главой 11, активы должника фактически не продаются. Вместо этого компания фиктивно «продана» существующим кредиторам, которые платят за компанию своими существующими требованиями и интересами. Эта сделка аннулирует требования и интересы кредиторов, получая взамен требования или интересы к новому, реорганизованному лицу.

Ликвидация по главе 7 – наиболее распространенная форма банкротства в Соединенных Штатах. Кодекс относится к должникам-физическим лицам иначе, чем к нефизическим лицам (11 Кодекса США, § 109), таким как корпорации, компании с ограниченной ответственностью и деловые партнерства. Законодательные различия объясняются ниже.

Кодекс относится к должникам-физическим лицам иначе, чем к нефизическим лицам (11 Кодекса США, § 109), таким как корпорации, компании с ограниченной ответственностью и деловые партнерства. Законодательные различия объясняются ниже.

Коммерческие организации

Коммерческие организации имеют право на банкротство согласно главе 7. Предприятия обычно подают заявление о ликвидации в соответствии с главой 7, когда нет возможности достичь прибыльности в результате реорганизации в соответствии с главой 11. Банкротство по главе 7 прекращает деятельность компании и полностью выводит ее из бизнеса. Доверительный управляющий берет на себя контроль над организацией, чтобы гарантировать, что кредиторы получат максимальную выгоду от активов должника.

Порядок выплаты кредиторам зависит от их статуса кредиторов должника. Действительно, Верховный суд Соединенных Штатов отметил в деле Czyzewski v. Jevic Holding Corp. , что «кредиторы с более низким приоритетом не могут ничего получить до тех пор, пока кредиторы с более высоким приоритетом не получат полную оплату». Естественно, кредитор/инвестор, который принял наименьший риск, обычно обеспеченный кредитор, получает деньги первым. Обеспеченный кредит – это кредит, обеспеченный залогом. Это означает, что если должник не может погасить кредит, кредитор имеет право взыскать залог или его денежную стоимость вместо погашения кредита. Поскольку обеспеченные кредиторы знают, что они получат некоторую сумму платежа, если должник объявит о банкротстве, они берут на себя наименьший риск.

Естественно, кредитор/инвестор, который принял наименьший риск, обычно обеспеченный кредитор, получает деньги первым. Обеспеченный кредит – это кредит, обеспеченный залогом. Это означает, что если должник не может погасить кредит, кредитор имеет право взыскать залог или его денежную стоимость вместо погашения кредита. Поскольку обеспеченные кредиторы знают, что они получат некоторую сумму платежа, если должник объявит о банкротстве, они берут на себя наименьший риск.

Необеспеченные кредиторы имеют второе право требования на активы должника, поскольку они берут на себя больший риск, чем обеспеченные кредиторы. Необеспеченный кредитор — это кредитор, который не имеет никакого обеспечительного интереса в активах должника, например, в виде залога. Следовательно, когда должник становится банкротом, необеспеченные кредиторы могут получить только пропорциональное распределение активов должника и сумму, пропорциональную размеру их долга. Кроме того, любое восстановление произойдет только после того, как обеспеченные кредиторы восстановят свои интересы.

Последними в очереди стоят акционеры компании. Они берут на себя наибольший риск в отношении успеха или неудачи компании. Таким образом, их взыскание ограничивается преференциальными требованиями обеспеченных и необеспеченных кредиторов. Акционеры не могут вернуть какие-либо активы, если обеспеченные и необеспеченные требования кредиторов не будут полностью погашены.

В отличие от должника-физического лица, должник, не являющийся физическим лицом, не добивается погашения своих долгов после ликвидации; освобождение от ответственности доступно только для отдельных должников (см. 11 Кодекса США § 727). Это законодательное положение отражает цель Конгресса «предотвратить уклонение предприятий от ответственности путем ликвидации корпораций-должников и возобновления бизнеса без долгов». Другими словами, корпоративный долг, в отличие от индивидуального долга, «выдерживает» ликвидационное производство и «взимается с корпорации, когда она возобновляет свою деятельность». ( NLRB против Better Bldg. Supply Corp. )

( NLRB против Better Bldg. Supply Corp. )

Физические лица

Как указано в деле Верховного суда США 1915 года по делу Williams v. U.S. Fidelity G. Co. гнетущий долг и позволить [им] начать все сначала, без «прежних» «несчастий». Соответственно, глава 7 «позволяет физическому лицу, обремененному долгами, начать «с чистого листа»» посредством погашения своего долга путем передачи для распределения неосвобожденного имущества должника. Погашение освобождает отдельного должника от личной ответственности по большинству долгов, предотвращая кредиторам от принятия мер взыскания против должника.

Однако не все лица могут претендовать на ликвидацию. Чтобы соответствовать требованиям, человек должен пройти «проверку нуждаемости», установленную в § 707 (b). Проверка нуждаемости приведет к банкротству потребителей-должников в соответствии с главой 13, если они смогут «выплатить часть или все свои долги в соответствии с планом главы 13» за счет своего предполагаемого дохода ( In re Richardson ).

Кроме того, суд по делам о банкротстве может отклонить дело по главе 7, если долги отдельного должника в основном являются потребительскими, а не коммерческими долгами. Это увольнение является дискреционным и основано на том, сочтет ли суд, что предоставление судебной помощи будет нарушением главы 7.

[Последнее обновление в июле 2022 года группой Wex Definitions Team]

- весекс

- УЧЕБНЫЕ ТЕМЫ

- право и экономика

- КОММЕРЦИЯ

- коммерческая деятельность

- бухгалтерский учет

- банковское дело

- финансы

- финансовые услуги

- коммерческое право

- коммерческие организации

- корпорации

- ЖИЗНЕННЫЕ СОБЫТИЯ

- финансовые события

- банкротство

- суды и процедуры

- юридическое образование и практика

- деньги и финансовые проблемы

- изделия wex

- определения wex

Что такое Глава 7 Банкротство? Квалификации и как файл

Home > Банкротство > Что такое Глава 7 Банкротство?

Банкротство по главе 7 — это «второй шанс» восстановить контроль над своими финансами благодаря тому, что большая часть вашего необеспеченного долга, включая задолженность по кредитным картам, медицинские счета и персональные кредиты, юридически погашена судом по делам о банкротстве.

Однако практически во всех случаях он не погашает студенческие ссуды, налоговые задолженности, алименты или алименты.

Глава 7 известна как «ликвидационное банкротство». Это самый быстрый, простой и распространенный вид банкротства. По данным Американского института банкротства (ABI), в то время как общенациональные заявления о банкротстве в 2021 году неожиданно снизились на 24% (до 397 370), соотношение заявлений по главе 7 среди всех банкротств оставалось стабильным на уровне 69%.

Текущие цифры получить сложно, но суд США по делам о банкротстве Центрального округа Калифорнии установил уровень списания (прощения долга) по главе 7 для подателей документов, представленных адвокатом, на уровне 94,1% в течение 2018 года. Другими словами, если вы имеете право подать и нанять адвоката, вы, вероятно, добьетесь успеха.

Стоит отметить, что заявители, представляющие себя сами, были успешными только в 55,6% случаев.

Некоторые различия можно объяснить этим первым препятствием: не все заявители имеют право на банкротство по главе 7; суд применяет «проверку нуждаемости» к каждой подаче документов по Главе 7. Тест на банкротство проверяет финансовую отчетность, включая доходы, расходы, обеспеченный и необеспеченный долг, чтобы определить, ниже ли ваш располагаемый доход среднего дохода (на 50% ниже, на 50% выше) для вашего штата. Уровень дохода при проверке нуждаемости зависит от штата.

Тест на банкротство проверяет финансовую отчетность, включая доходы, расходы, обеспеченный и необеспеченный долг, чтобы определить, ниже ли ваш располагаемый доход среднего дохода (на 50% ниже, на 50% выше) для вашего штата. Уровень дохода при проверке нуждаемости зависит от штата.

Иногда от заявителей требуется продать какие-либо активы, на которые не распространяется освобождение, хотя несколько онлайн-сайтов утверждают, что 96% заявок в соответствии с Главой 7 являются случаями «отсутствия активов», что означает, что у доверительного управляющего недостаточно капитала или стоимости имущества для его продажи и погашения. кредиторы.

Это должно быть в любом списке положительных соображений: как правило, процесс главы 7 может быть завершен за четыре-шесть месяцев.

Как действует глава 7 о банкротстве?

Успешные кандидаты на банкротство по главе 7 могут стереть множество необеспеченных долгов, в то время как другие, по закону, прилипают, как липучка. Третьи попадают в серые зоны, которые решаются в каждом конкретном случае.

Погашаемые долги в соответствии с Главой 7 включают:

- Остатки по кредитным картам (включая просроченные платежи и пени)

- Счета агентства по сбору платежей

- Медицинские счета

- Личные кредиты и кредиты до зарплаты (необеспеченные) 9005 4

- Ипотечные или автомобильные кредиты, для которых вы не в состоянии заплатить (но кредиторы могут вернуть дом или транспортное средство)

- Плата за ТСЖ (если вы отказываетесь от дома или квартиры)

- Счета за коммунальные услуги

- Решения гражданского суда (не основанные на мошенничестве)

- Переплаты по социальному страхованию

- Кредиты и переплаты на помощь ветеранам

Непогашаемые долги по Главе 7 включают:

- Алименты

- Алименты

- Студенческие ссуды

- Плата за ТСЖ (если вы сохраняете дом или квартира)

- Задолженность по причинению телесных повреждений в результате события, когда вы были в состоянии алкогольного опьянения

- Необеспеченные долги, намеренно неучтенные в вашей документации

- Налоговые удержания**

- Обеспеченные долги

*Для погашения студенческих кредитов необходимо доказать чрезмерные трудности.

** Задолженность по подоходному налогу, которая существует не менее 240 дней и соответствует другим ограничениям.

Для того, чтобы начать дело по Главе 7, необходимо подать множество документов и раскошелиться на различные сборы, за исключением случаев крайней трудности, когда заявители могут претендовать на банкротство по низкой цене.

Вот краткий курс для выносливых мастеров:

- Начните с заполнения длинной серии форм, в которых подробно описаны активы, обязательства, доходы, расходы и общее финансовое положение, а также любые существующие контракты или договоры аренды на имя должника.

- Кредитное консультирование до банкротства (20-100 долларов США) является следующим обязательным шагом для должников, подающих заявление в соответствии с главой 7. Эти курсы обычно предлагаются некоммерческими агентствами кредитного консультирования, которые изучают ваше финансовое положение, чтобы определить, есть ли другие возможности (долговые управление, консолидация долга, урегулирование долга, урегулирование некоммерческого долга), которые могут решить проблему без подачи заявления о банкротстве.

- Если будет установлено, что банкротство является для вас лучшим решением, вы должны заполнить формы, которые вы заполнили на шаге 1, и подать заявление о банкротстве в местный суд по делам о банкротстве.

- Оттуда пришло время добраться до вашего кошелька (что от него осталось) и начать платить за процесс. Да, банкротство требует собственных затрат. Существует плата за подачу петиции (335 долларов США), судебные издержки (зависят от штата) и, если вы все еще не представляете себя сами, гонорары адвоката (в среднем 1250 долларов США и оплачиваются авансом, согласно Национальному форуму по вопросам банкротства).

- Банкротство порождает небольшую кучу документов, которые становятся достоянием общественности. Участники суда по делам о банкротстве часто упоминаются в газетах и в Интернете, поэтому существует потенциальная потеря финансового контроля и конфиденциальности.

Глава 7 Освобождение имущества

Выше мы упоминали, что Глава 7 часто упоминается как «ликвидационное банкротство», что предполагает, что все, чем владеет должник, доступно для одной большой распродажи, чтобы удовлетворить кредиторов.

Однако крайний сценарий ликвидации редко соответствует реальности.

Этот процесс может быть суровым, но смысл закона о банкротстве заключается в том, чтобы вызволить потребителей из долгов и дать им возможность начать новую жизнь. Взятие всего у заявителей по Главе 7 не поможет им снова встать на ноги и быть готовыми стать финансово успешными участниками своих сообществ.

Имея это в виду, закон о банкротстве в значительной степени исключает имущество, которое квалифицируется как «предметы первой необходимости», то есть имущество, необходимое для жизни и работы.

«Всем нужны вещи, чтобы сохранить работу и дом, — говорит Лайл Соломон, юрист и консультант по потребительскому финансированию из Оберн, штат Калифорния, — и банкротство было бы бессмысленным, если бы оно лишило вас всего, что у вас есть.

«Это не значит, что вы должны сохранить все, что у вас есть. Вместо этого законы об освобождении от банкротства защищают имущество, в котором нуждаются люди, например рабочий автомобиль, мебель и одежду. Это «без исключения», если освобождение от банкротства не распространяется на вашу собственность».

Это «без исключения», если освобождение от банкротства не распространяется на вашу собственность».

Исключения в отношении имущества включают:

- Автомобили (до определенной стоимости).

- Разумно необходимая одежда.

- Разумно необходимые предметы домашнего обихода и обстановка.

- Бытовая техника.

- Ювелирные изделия (до определенной стоимости).

- Пенсии.

- Часть собственного капитала в доме должника.

- Инструменты ремесла или профессии должника (на определенную стоимость).

- Часть заработанной, но невыплаченной заработной платы.

- Государственные пособия, включая государственную помощь (социальное обеспечение), социальное обеспечение и пособие по безработице, накапливаемые на банковском счете.

- Компенсация за телесные повреждения.

Кто имеет право на банкротство согласно главе 7?

Даже если вы находитесь в тяжелом финансовом положении, глава 7 может быть не для вас. Заявители должны преодолеть различные препятствия, прежде чем суд по делам о банкротстве одобрит подачу заявления. Среди них:

Заявители должны преодолеть различные препятствия, прежде чем суд по делам о банкротстве одобрит подачу заявления. Среди них:

- Как упоминалось выше, заявители должны пройти курс кредитного консультирования в утвержденном кредитном консультационном агентстве не более чем за 180 дней до подачи заявки.

- Вы не могли подавать заявление о банкротстве по главе 7 в течение предыдущих восьми лет.

- Вы не могли подавать заявление о банкротстве по главе 13 в течение предыдущих шести лет.

- Заявители о банкротстве по главе 7 или главе 13, дела которых были прекращены, должны подождать не менее 181 дня до следующей попытки.

- Как упоминалось выше, заявители должны пройти проверку финансовой проверки. Либо ваш среднемесячный доход за предыдущие шесть месяцев должен быть меньше медианного дохода домохозяйства того же размера в вашем штате; или вы должны пройти проверку нуждаемости, чтобы определить, имеете ли вы достаточный располагаемый доход для осуществления частичных платежей необеспеченным кредиторам.

- Заявители, не прошедшие проверку нуждаемости, все же могут подать заявление о банкротстве по главе 13 (личная реорганизация).

- Даже если вы можете подать заявление, но суд решит, что вы пытаетесь обмануть своих кредиторов, суд может отклонить ваше дело.

Когда подавать заявление о банкротстве по главе 7?

Подача заявления о банкротстве вполне может быть правильным выбором. Но успешное погашение ваших долгов будет тяжелым бременем для вашего финансового будущего в течение нескольких лет. Не торопитесь. Прежде чем сделать окончательный выбор, убедитесь, что вы тщательно изучили пять предупреждающих знаков.

«Это распространенное заблуждение, что отдельные лица и супружеские пары должны подавать заявление о банкротстве по главе 7 при первых признаках неприятностей», — говорит Сумит Синха, основатель и генеральный директор finpins.com, блога о личных финансах и образовательного ресурса. «Вы можете рассмотреть Главу 7, если кредиторы преследуют вас, конфискуя вашу заработную плату и банковские счета, и у вас нет возможности погасить долги. Вы можете рассмотреть главу 7 в качестве последнего средства после того, как все ваши попытки выплатить долги потерпят неудачу».

Вы можете рассмотреть главу 7 в качестве последнего средства после того, как все ваши попытки выплатить долги потерпят неудачу».

Пять явных признаков, указывающих на то, что подача заявки в Главе 7 может быть правильным средством правовой защиты, включают:

- Сумма ваших необеспеченных долгов превышает половину вашего годового дохода.

- Выплата долга займет пять лет (или больше), даже если вы примете крайние меры.

- Ваш долг создает стресс в основных аспектах вашей жизни, таких как отношения, способность сосредоточиться на работе и способность спать.

- Несмотря на все ваши усилия по бюджету, у вас практически нет располагаемого дохода.

- Ваш месячный доход ниже среднего уровня в вашем штате.

Какие шаги необходимо предпринять для подачи заявления о банкротстве по главе 7?

Мы обсудили шаги, которые можно выполнить самостоятельно. Тем не менее, успех вашего банкротства по главе 7, скорее всего, будет заключаться в поиске опытного адвоката по банкротству. После того, как вы выберете адвоката, вы можете направить кредиторов в офис вашего адвоката. Подача петиции приведет к «автоматической приостановке», что означает, что кредиторы не могут возбуждать судебные дела, арестовывать вашу заработную плату или связываться с вами по поводу ваших долгов.

После того, как вы выберете адвоката, вы можете направить кредиторов в офис вашего адвоката. Подача петиции приведет к «автоматической приостановке», что означает, что кредиторы не могут возбуждать судебные дела, арестовывать вашу заработную плату или связываться с вами по поводу ваших долгов.

Не верьте нам на слово. «Я бы посоветовал тому, кто рассматривает вопрос о банкротстве по главе 7, проконсультироваться с адвокатом, чтобы обсудить последствия подачи заявления о банкротстве», — говорит Синха. «Банкротство может оказать долгосрочное влияние на кредитный рейтинг человека и его способность получить кредит в будущем».

Возможное расписание:

- Процесс начинается с заполнения должником ряда форм с подробным описанием активов, обязательств, доходов, расходов и общего финансового положения, а также любых существующих договоров или договоров аренды в имя.

- Консультации по кредитам перед банкротством Сертифицированные консультанты, которые обычно проводятся некоммерческими консультационными агентствами по кредитам, изучают финансовое положение должника, чтобы определить, есть ли другие, менее радикальные решения, такие как управление долгом, консолидация долга или погашение долга.

- Если банкротство представляется наилучшим решением, вы или ваш адвокат должны заполнить формы, которые вы заполнили на шаге 1, и подать заявление о банкротстве в местный суд по делам о банкротстве.

- Сборы за оформление подачи описаны выше.

- После подачи вашего дела суд назначает доверенное лицо для проверки представленных вами документов. Доверительный управляющий захочет увидеть копии банковских выписок, квитанций о зарплате, налоговых деклараций и т. д., чтобы проверить точность ваших документов.

- Далее: встреча с доверительным управляющим и кредиторами, если какие-либо кредиторы решат взыскать долги, которые вы пытаетесь погасить. У доверительного управляющего (и, возможно, у кредиторов) могут возникнуть вопросы относительно некоторых ваших документов; вы обязаны ответить. У доверительного управляющего есть 30 дней, чтобы возразить против собственности, которую должник хочет сохранить. У других кредиторов 90 дней со дня собрания для подачи иска о том, что их долг не должен быть устранен в результате банкротства. Возможно, доверительный управляющий скажет, что дело по главе 7 должно было быть зарегистрировано как дело по главе 13.

- Следующий шаг — убедиться, что вы дали обещания относительно обеспеченного долга — обычно дома или автомобиля, но иногда и личного кредита — вы выполнили эти обещания.

- Затем следует вторая консультационная сессия под названием «Обучение должников», уроки по работе с долгами и другими личными финансами, проводимые, опять же, некоммерческими консультационными агентствами по кредитам. Цель образования должника состоит в том, чтобы помочь вам добиться успеха в вашем новом старте. Если вы не застройщик с высокими ставками, одного банкротства хватит на всю жизнь.

- Если все пойдет хорошо — а, как отмечалось ранее, в подавляющем большинстве дел с участием адвокатов так оно и есть, — судья погашает ваши квалифицированные долги, устраняя ваше юридическое обязательство по выплате долга вашим кредиторам.

Возможно, доверительный управляющий скажет, что дело по главе 7 должно было быть зарегистрировано как дело по главе 13.

Возможно, доверительный управляющий скажет, что дело по главе 7 должно было быть зарегистрировано как дело по главе 13. После завершения ваше финансовое положение будет казаться беспорядком, потому что так оно и есть, по крайней мере временно. Однако без долгов можно отправиться в обратный путь. Настройка бюджета и подача заявки на обеспеченную кредитную карту являются некоторыми предварительными шагами.

Однако без долгов можно отправиться в обратный путь. Настройка бюджета и подача заявки на обеспеченную кредитную карту являются некоторыми предварительными шагами.

Глава 7 Освобождение от банкротства

Успешное завершение дела о банкротстве по главе 7 включает освобождение от ответственности, которое Административное управление судов США описывает как «освобождение [] [для] отдельных должников от личной ответственности по большинству долгов и предотвращает кредиторов, имеющих эти долги, от каких-либо действий. взыскание взысканий с должника».

Помните, однако, пределы видов долгов, которые могут быть погашены в соответствии с Главой 7 банкротства. Заявители, которые наняли адвоката для наблюдения за процессом, будут иметь возможность просмотреть, какие обязательства, если таковые имеются, остаются после успешного выполнения.

Как отмечалось ранее, все документы по главе 7, за исключением незначительного процента, подлежат удовлетворению. Тем не менее, суд занимает агрессивно-тусклый взгляд на заявителей по главе 7, которые, как установлено, тянут быстро.

Заявки по главе 7 могут быть отклонены по разным причинам, в том числе: долги за деньги/имущество, приобретенные обманным путем; долги за мошенничество; долги за злонамеренный вред при оспаривании потерпевшим кредитором; или должник без удовлетворительного объяснения вносит существенные искажения или не предоставляет документы/информацию, относящиеся к проверке дела должника.

Чего следует избегать перед подачей заявления о банкротстве Глава 7. Банкротство

В течение нескольких месяцев перед подачей заявления о банкротстве необходимо соблюдать некоторые правила. Несоблюдение этих инструкций может подорвать ваши усилия. Вот чего не следует делать в преддверии подачи заявки в главе 7.

Не платите кредиторам — Звучит странно, правда? Выслушайте нас. Насколько это возможно, продолжайте вносить обычные платежи. Но любые крупные или необычные платежи могут рассматриваться как «льготные трансферты». Это означает, что один кредитор несправедливо выиграл от других.

Нет нового долга — Новый кредитор может заявить, что вы взяли кредит или увеличили остаток на кредитной карте, не намереваясь возвращать его. Юридически это мошенничество, и оно не будет прощено.

Никаких необычных транзакций — Не отклоняйтесь от рутины. Не передавайте права собственности на автомобили или дома. Не покупайте предметы роскоши. Не переносите свой бизнес и не удаляйте из него свое имя. Каждое из этих действий можно квалифицировать как мошенничество.

Будьте правдивы и полны — Вы обязаны при подаче заявления о банкротстве предоставить полную и исчерпывающую информацию. Вы должны раскрывать любые долги, активы, счета или другую финансовую информацию.

«Важно не уничтожить никакие финансовые документы или записи, связанные с задолженностью заявителя», — говорит Синха. «Суд рассмотрит недавние финансовые операции заявителя, чтобы определить, были ли они совершены с намерением обманным путем уклониться от уплаты своих долгов».

Соломон добавляет: «Люди используют много неправильных уловок, чтобы скрыть свои активы перед подачей заявления о банкротстве, но они не знают, что все эти уловки могут быть легко пойманы доверительным управляющим».

Несоблюдение правил полностью и честно может привести к мошенничеству и возможным уголовным обвинениям.

Пенсионные фонды «Руки прочь» — Как правило, пенсионные планы и счета защищены от процедуры банкротства. Держите их в безопасности при рассмотрении вопроса о банкротстве; даже не думайте об использовании этих средств для погашения долга.

Используйте здравый смысл — Вам не следует подавать заявление о банкротстве, если вы собираетесь получить крупную сумму денег, например, наследство. Вы могли бы использовать эти деньги, чтобы погасить свои долги. В противном случае, если вы участвуете в процессе банкротства, эти деньги могут быть изъяты представителем суда для оплаты ваших долгов.

Никогда не думайте, что вам сойдет с рук что-то подлое или нечестное. Ваш адвокат по банкротству всегда является хорошим источником ответов на вопросы о том, что правильно или неправильно в этой ситуации.

Ваш адвокат по банкротству всегда является хорошим источником ответов на вопросы о том, что правильно или неправильно в этой ситуации.

Каковы плюсы и минусы банкротства по главе 7?

Рискуя показаться неприятным, подача заявления о банкротстве по главе 7 — серьезное решение. Не входите в него случайно. Знайте последствия. Прежде чем принять решение, необходимо тщательно взвесить все «за» и «против» банкротства по главе 7.

Плюсы Главы 7

- Подача Главы 7 немедленно прекращает агрессивные действия кредиторов по взысканию задолженности.

- Глава 7 легко понятна и понятна любителям любопытства и будущим кредиторам. Конечно, у них могут возникнуть вопросы о банкротстве и о том, как оно повлияет на ваш кредит. Но если вы отговариваете себя от главы 7, когда это может быть правильным решением, подумайте о будущем, пытаясь объяснить пропущенные платежи по долгам, дефолты, изъятие прав собственности и судебные иски. Все это также подорвет ваш кредит.

- Вы будете вынуждены быть более дисциплинированными в финансовом отношении. Если вы когда-нибудь намереваетесь взять кредит снова, вам нужно будет быть бережливым и демонстрировать ответственность при погашении долга. Даже если вы сможете открыть новые кредитные линии через один-три года после подачи заявления о банкротстве, ваши процентные ставки будут намного выше. Единственный способ снизить процентные ставки — продемонстрировать способность вовремя выплачивать эти долги.

- Во многих штатах освобождение позволит вам сохранить многие вещи, которыми вы владеете, в том числе больше имущества, чем вам может понадобиться. После того, как вы подадите заявление, вы сможете сохранить любую заработанную вами зарплату и любое имущество, которое вы приобрели. Взгляните на освобождение от уплаты налога на недвижимость в соответствии с Главой 7, чтобы узнать, находится ли ваш дом в опасности.

- Если вы успешно завершили процедуру банкротства по главе 7, вы можете снова подать заявление о банкротстве по истечении установленного срока.

- Вы получаете преимущество нового старта, которое нельзя недооценивать. «Когда ваши долги погашены, вы становитесь финансово свободными», — говорит советник Соломон. «Это еще больше приводит к эмоциональной свободе. Вам больше не нужно беспокоиться о том, как погасить долги или свести концы с концами. Когда стресс и страдания уйдут из вашей жизни, вы сможете принимать более взвешенные решения и лучше справляться со своей финансовой жизнью».

Минусы главы 7

- Банкротство может ударить ваш кредитный рейтинг. Глава 7 о банкротстве может оставаться в вашем кредитном отчете на срок до 10 лет, хотя, если банкротство является жизнеспособным вариантом, скорее всего, ваш кредит уже запятнан.

- Вы потеряете все свои кредитные карты.

- Вы можете потерять предметы роскоши, например, лодку или второй дом, в зависимости от того, сколько у вас капитала.

- Вы можете при правильных (неправильных?) обстоятельствах потерять свою машину.

- Вам нужно будет подождать 2-4 года (в зависимости от типа кредита), прежде чем вы сможете получить ипотечный кредит.

Каковы альтернативы банкротству согласно главе 7?

- Знайте свои права — Если вас больше всего беспокоят агрессивные, даже беспокоящие действия кредиторов, изучите свои права в соответствии с федеральным законом о справедливом взыскании задолженности и законами о защите прав потребителей в вашем штате. Злоупотребления могут быть смягчены путем подачи иска против виновных.

- Работа с кредиторами — Если вы готовы принять вызов, свяжитесь со своими кредиторами и попытайтесь разработать план погашения, который лучше соответствует вашим обстоятельствам. Исследуйте вместе с ними уменьшение суммы долга; если вы подадите главу 7, они, скорее всего, ничего не получат.

- Управление задолженностью — Если вы отказываетесь от идеи бросить вызов своим кредиторам или сборщикам долгов — и в этом нет ничего плохого — но вам все же нравится идея сокращения платежей при избавлении от долгов, обратитесь в некоммерческое агентство кредитного консультирования. . В конце концов, вы будете разговаривать с одним из них, если подадите заявку на главу 7; могли бы также сделать это, пока вы держите свои варианты открытыми.

- Урегулирование долга — Только для толстокожих, урегулирование долга обычно вовлекает третью сторону, которая попытается договориться о льготных выплатах кредиторам, используя деньги, которые вы депонировали на счет условного депонирования в течение 18-36 месяцев. Пока счет создается, вам будет предложено не производить дальнейших платежей кредиторам, нести штрафы за просрочку платежа, растущие процентные платежи и непрекращающиеся попытки взыскания. В конечном счете, однако, то, что кредиторы соглашаются принять для погашения вашего долга, может быть лишь частью того, что вы должны.

- Планирование погашения долга — Всегда стоит изучить самодельные схемы погашения долга. Планы погашения долгов, требующие упорного составления бюджета и финансовой дисциплины, могут сделать вас хозяином вашего финансового будущего. Методы погашения долга включают:

- Долговой снежный ком , в котором вы делаете минимальные платежи по всем вашим необеспеченным долгам, кроме самых маленьких. Тот, который вы хотите выплатить до нуля, затем продолжайте по очереди отбирать следующий самый маленький, пока все ваши долги не будут погашены.

- Долговая лавина , в которой вы выбираете свои долги на основе процентных ставок, от самой высокой до самой низкой; платите минимальные суммы за все, но нацельтесь на самую высокую процентную ставку для ликвидации. Затем таким же образом погасите остальные долги.

- Кредит на консолидацию долга — Если у вас есть возможность, получите личный кредит в компании по консолидации долга, такой как банк, кредитный союз или онлайн-кредитор, достаточно большой, чтобы погасить весь ваш необеспеченный долг. Вы, вероятно, получите более низкую общую процентную ставку, и у вас будет определенная дата, когда кредит достигнет нуля.

- Рефинансирование ипотечного кредита — Вы можете использовать часть капитала в своем доме для рефинансирования наличными, что позволит вам погасить свой необеспеченный долг и в конечном итоге получить единый ежемесячный платеж, который меньше, чем комбинация минимумов кредитной карты плюс ваш текущий ипотечный кредит.

- Помощь семьи или друзей — Для некоторых предотвращение банкротства означает поставить все на карту, даже обратиться за помощью к семье и/или друзьям. Если у вас есть близкие, которые так же заинтересованы в том, чтобы уберечь вас от суда по делам о банкротстве, одного или нескольких из них, возможно, достаточно будет попросить только о помощи — ссуде или даже прямом пожертвовании.

- Увеличение дохода — Несложно, правда? Если бы у вас был больший доход, возможно, вы не были бы в финансовом кризисе. Что делать? Попросите у босса прибавки не потому, что вам это нужно, а потому, что вы изучили рынок и обнаружили, что вам недоплачивают за поставляемый вами продукт. … Или вы могли бы устроиться на неполный рабочий день. … Или у вас есть навыки, которые могут пригодиться в гиг-экономике или во фрилансе. Исследуйте: возможностей для повышения вашего дохода предостаточно.

- Уменьшение расходов 901:20 — Если ваше финансовое затруднительное положение является результатом недисциплинированных расходов, а не какого-то непредвиденного бедствия, вы не захотите это слышать. Тем не менее: сбалансировать свой бюджет за счет устранения веса на расходной стороне абсолютно необходимо, и это, безусловно, произойдет, если вы подадите заявление о банкротстве по главе 7. Опередите процесс и, возможно, вообще избегайте его, вырезая все, кроме абсолютно необходимого.

. В конце концов, вы будете разговаривать с одним из них, если подадите заявку на главу 7; могли бы также сделать это, пока вы держите свои варианты открытыми.

. В конце концов, вы будете разговаривать с одним из них, если подадите заявку на главу 7; могли бы также сделать это, пока вы держите свои варианты открытыми. Методы погашения долга включают:

Методы погашения долга включают:

… Или вы могли бы устроиться на неполный рабочий день. … Или у вас есть навыки, которые могут пригодиться в гиг-экономике или во фрилансе. Исследуйте: возможностей для повышения вашего дохода предостаточно.

… Или вы могли бы устроиться на неполный рабочий день. … Или у вас есть навыки, которые могут пригодиться в гиг-экономике или во фрилансе. Исследуйте: возможностей для повышения вашего дохода предостаточно.Что делать после Глава 7 Банкротство

Что ждет банкрота на солнечной стороне разряда? Возможно — будем надеяться — совершенно новый способ думать о деньгах.

«Банкротство — это новый старт для должника», — говорит Кэтрин Пик МакИвен, федеральный судья по делам о банкротстве Среднего округа Флориды, расположенный в Тампе. «Это напутствие, которое я даю своим студентам-юристам и всем, кто приходит в мой зал суда».

«Это напутствие, которое я даю своим студентам-юристам и всем, кто приходит в мой зал суда».

Эту кнопку перезапуска не следует путать с Нейрализатором «Люди в черном» . Амнезия о боли процесса хороша для родов — так нам говорили — но жалка для жизни после банкротства.

Успешная жизнь после банкротства будет включать в себя тщательное (и реалистичное) составление бюджета, разумные расходы, усердный заработок и инвестирование, поддержание текущих счетов и иное наблюдение за упорядоченным финансовым домом.

Если все это звучит устрашающе или вы уверены, что вам нужно будет регулярно проходить обучение, обратитесь в некоммерческое кредитное консультационное агентство. Там вы найдете бесплатную, ни к чему не обязывающую помощь профессиональных сертифицированных консультантов. Помощь потребителям в разработке доступного ежемесячного бюджета — их специальность.

Вы получите пользу от их обучения и опыта, когда будете планировать свое финансовое будущее с приемлемым бюджетом, дополненным разумными советами о том, как сделать так, чтобы итоговая прибыль каждый месяц приносила вам пользу.