Перспективы получения отсрочки по уплате налога в условиях форс-мажора

В соавторстве с Анастасией Маклудовой, помощником юриста в Taxology (https://zakon.ru/makludova)

Пандемия коронавируса, охватившая весь мир, спровоцировала падение экономки страны и вынудила государство принимать оперативные меры по ее оздоровлению, в том числе и в налоговой сфере. Ключевой проблемой, с которой столкнулось большинство налогоплательщиков, является фактическая невозможность исполнения ими своих налоговых обязанностей. Падение покупательского спроса в условиях карантинных мер свело прибыль компаний к минимуму, что не позволяет им не только платить налоги, но и в целом поддерживать свою текущую деятельность.

В сложившейся ситуации отсрочка либо рассрочка уплаты налогов представляется наиболее очевидным инструментом в борьбе за сохранение бизнеса, однако путь к ее получению не так прост и сопряжен с наличием определенных трудностей.

Постановление Правительства Российской Федерации от 02. 04.2020 № 409 и упрощенный порядок получения отсрочки/рассрочки

04.2020 № 409 и упрощенный порядок получения отсрочки/рассрочки

На текущий момент порядок получения отсрочки/рассрочки установлен ст. 64 Налогового кодекса (далее – НК РФ). Помимо этого, действует Постановление Правительства Российской Федерации от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики» (далее – Постановление Правительства от 02.04.2020 № 409), в рамках которого государством, в числе прочего, была предпринята попытка облегчить организациям порядок получения отсрочки/рассрочки в период распространения коронавирусной инфекции.

Данную попытку сложно назвать удачной. Постановлением Правительства от 02.04.2020 № 409 предусмотрена целая россыпь отсрочек, но с оговоркой: отсрочки и рассрочки предоставляются не всем налогоплательщикам, а только лишь тем организациям и предпринимателям, которые осуществляют деятельность в сферах, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации.

Утвержденный перечень, о котором идет речь, содержится в Постановлении Правительства Российской Федерации от 03.04.2020 и содержит в себе лишь 19 «пострадавших» отраслей экономики. Становится ясным, что для подавляющего большинства налогоплательщиков возможности для получения отсрочки/рассрочки на упрощенных условиях сведены к нулю.

Налогоплательщикам, не попадающим под установленные государством критерии, не остается ничего иного, как предпринять попытку получения отсрочки/рассрочки в общем порядке, что возвращает к необходимости изучения положений ст. 64 НК РФ, регулирующих этот процесс.

Отсрочка/рассрочка по общему правилу: пп.1 п.2 с. 64 НК РФ

Положения ст. 64 НК РФ последовательно предлагают налогоплательщику определить, действительно ли он нуждается в предоставлении отсрочки/рассрочки, если да, то по какому основанию, а также собрать необходимый пакет документов, указав при этом ее допустимый период и размер.

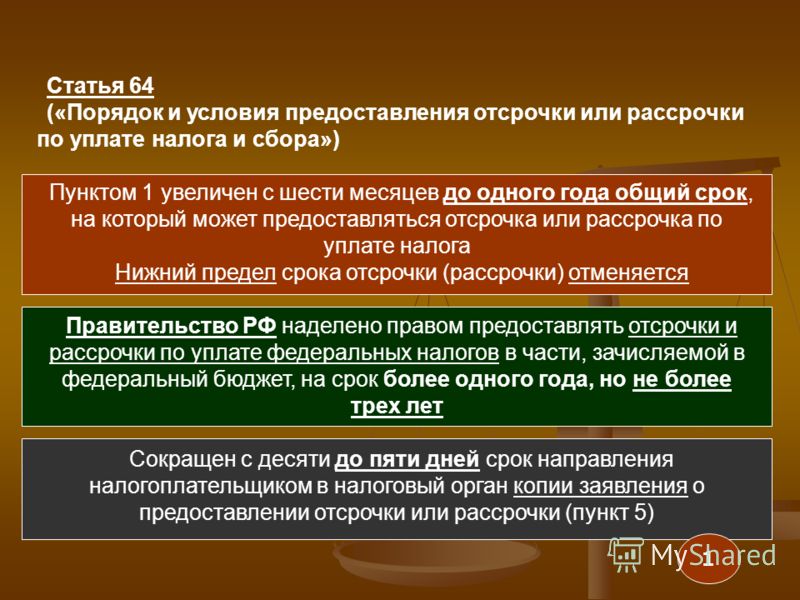

Согласно п. 1 ст. 64 НК РФ отсрочка или рассрочка может быть предоставлена на срок более одного года, но не превышающий трех лет. Неприятным моментом при попытке ее получения является потенциальный размер отсрочки/рассрочки: согласно п. 2.1 ст. 64 НК РФ он не может превышать размер стоимости чистых активов организации. С учетом того, что размер чистых активов компании в условиях кризисной ситуации может быть крайне невелик или вовсе равняться нулю, идея получения рассрочки/отсрочки уже на этапе ее зарождения может сойти на нет.

1 ст. 64 НК РФ отсрочка или рассрочка может быть предоставлена на срок более одного года, но не превышающий трех лет. Неприятным моментом при попытке ее получения является потенциальный размер отсрочки/рассрочки: согласно п. 2.1 ст. 64 НК РФ он не может превышать размер стоимости чистых активов организации. С учетом того, что размер чистых активов компании в условиях кризисной ситуации может быть крайне невелик или вовсе равняться нулю, идея получения рассрочки/отсрочки уже на этапе ее зарождения может сойти на нет.

В случае, когда с размером чистых активов все в порядке, сложности начинают возникать в достаточно неочевидных местах, например, в вопросах выбора основания для подачи заявления на получение отсрочки/рассрочки.

Помимо того, что п. 2 ст. 64 НК РФ предлагает оценить заявителю тяжесть своего финансового положения относительно невозможности уплаты налога в установленный срок, а также перспективы своей способности уплатить налог в течение срока предоставления отсрочки или рассрочки, он также требует выбрать надлежащее основание для ее получения.

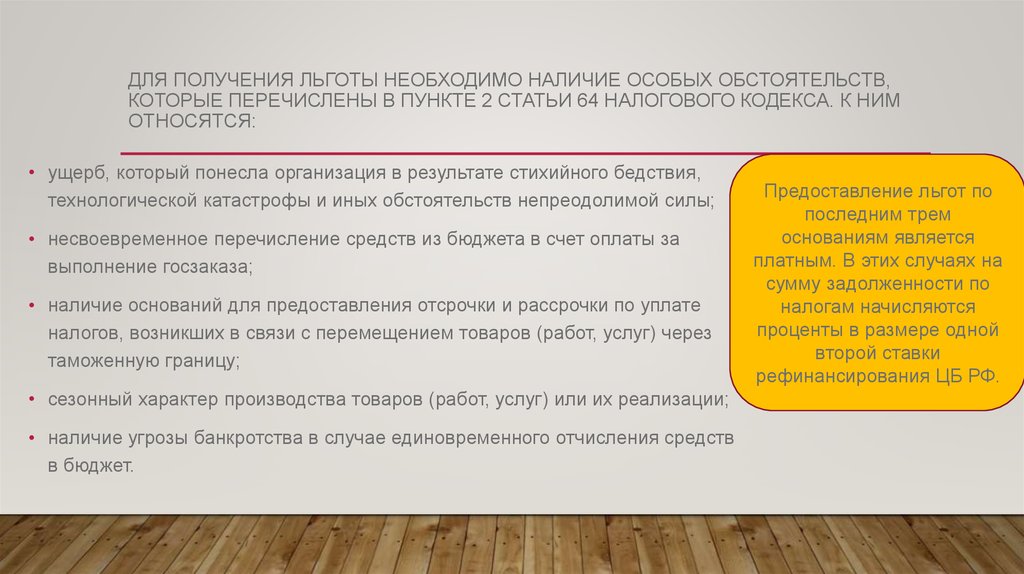

При этом выбор оснований невелик, и, с учетом текущей экономической ситуации, из семи предложенных вариантов подходит лишь один: причинение заинтересованному лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы (пп. 1 п. 2 ст. 64 НК РФ).

Еще одна сложность, с которой придется столкнуться, это сбор необходимых документов, который требует определенных усилий: помимо общего комплекта документов, установленного п. 5 ст. 64 НК РФ, дополнительно, согласно п.5.1 ст. 64 НК РФ, требуется предоставить еще два документа:

заключение о факте наступления в отношении заинтересованного лица обстоятельств непреодолимой силы, являющихся основанием для его обращения с этим заявлением,

акт оценки причиненного этому лицу ущерба в результате указанных обстоятельств, составленные органом исполнительной власти (государственным органом, органом местного самоуправления) или организацией, уполномоченными в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций.

При этом НК РФ не содержит пояснений относительно того, какие конкретно органы уполномочены выдавать подобные документы, в какой форме и в каком порядке предусматривается их получение.

Ответы на данные вопросы можно найти лишь в точечных разъяснениях Минфина России и довольно скудной судебной практике по применению пп.1 п.2 с. 64 НК РФ.

Судебная практика и разъяснения Минфина России о применении пп.1 п.2 с. 64 НК РФ

Судебной практике известно два ключевых случая использования налогоплательщиками положений пп.1 п.2 с. 64 НК РФ для получения отсрочки: дело ОАО «Тульского оружейного завода» (А68-1982/11) и связка дел ООО «Механосборочного завода ИЗТС» (№ А40-84891/10-76-436, А40-86714/10-99-437, А40-75654/10-142-394, А40-17547/2011) и ОАО «Ивановского завода тяжелого станкостроения» (А40-73287/10-140-357).

В деле ОАО «Тульского оружейного завода» в связи с принятием Советом Безопасности ООН резолюции № 1929 от 09.06.2010 и изданием Указа Президента РФ от 22. 09.2010 «О мерах по выполнению резолюции Совета Безопасности ООН 1929» у налогоплательщика были разорваны контракты с Ираном на поставку вооружения и военной техники, и его продукция оказалась невостребованной, в связи с чем он просил о предоставлении отсрочки. Суд в рассматриваемом деле признал принятие резолюции обстоятельством непреодолимой силы, при этом в качестве доказательств налогоплательщик в материалы дела представил договоры комиссии на поставку вооружения в Иран, а также сертификаты Торгово-промышленной палаты, подтверждающие факт расторжения контракта с Ираном и наличие форс-мажорных обстоятельств.

09.2010 «О мерах по выполнению резолюции Совета Безопасности ООН 1929» у налогоплательщика были разорваны контракты с Ираном на поставку вооружения и военной техники, и его продукция оказалась невостребованной, в связи с чем он просил о предоставлении отсрочки. Суд в рассматриваемом деле признал принятие резолюции обстоятельством непреодолимой силы, при этом в качестве доказательств налогоплательщик в материалы дела представил договоры комиссии на поставку вооружения в Иран, а также сертификаты Торгово-промышленной палаты, подтверждающие факт расторжения контракта с Ираном и наличие форс-мажорных обстоятельств.

В делах ООО «Механосборочного завода ИЗТС» и ОАО «Ивановского завода тяжелого станкостроения» налогоплательщики просили предоставить отсрочку уплаты НДС в связи с пожаром, произошедшем в одном из корпусов завода, приложив при этом в качестве доказательства форс-мажора заключение ГУ МЧС России по Ивановской области о признании пожара, произошедшего в здании цеха, региональной чрезвычайной ситуацией с указанием суммы ущерба. Данный документ также был сочтен надлежащим для целей исполнения требований п.5.1 ст. 64 НК РФ.

Данный документ также был сочтен надлежащим для целей исполнения требований п.5.1 ст. 64 НК РФ.

Позиции судов нашли свое отражение в последующих Письмах Минфина России, в которых для случаев пожара министерство предлагает получить заключение территориального подразделения МЧС России о признании пожара чрезвычайной ситуацией (Письмо Минфина России от 17.11.2017 № 03-02-08/76101), а для случаев введения международных санкций — сертификаты о форс-мажоре, выдаваемые Торгово-промышленной палатой Российской Федерации. (Письма Минфина России от 07.09.2018 № 03-02-07/1/64119, от 07.09.2018 № 03-02-07/1/64119).

Санкции являются наиболее близкими по своей природе к текущей экономической ситуации, а значит, позиция Минфина России кажется вполне применимым руководством к действию: для получения необходимых по п. 5.1 ст. 64 НК РФ документов следует обращаться в Торгово-промышленную палату.

Существенный недостаток подобной стратегии скрыт в самом тексте обозначенных писем, где министерство прямо указывает, что для соблюдения требований п. 5.1 ст. 64 НК требуется наличие двух документов, а именно заключения о форс-мажоре и акта оценки ущерба, в то время как сертификаты Торгово-промышленной палаты могут рассматриваться только лишь как заключения о форс-мажоре, поскольку составлять акт оценки причиненного заинтересованному лицу ущерба в результате обстоятельств непреодолимой силы Торгово-промышленная палата не уполномочена.

5.1 ст. 64 НК требуется наличие двух документов, а именно заключения о форс-мажоре и акта оценки ущерба, в то время как сертификаты Торгово-промышленной палаты могут рассматриваться только лишь как заключения о форс-мажоре, поскольку составлять акт оценки причиненного заинтересованному лицу ущерба в результате обстоятельств непреодолимой силы Торгово-промышленная палата не уполномочена.

Возникает парадоксальная ситуация: даже имея на руках сертификат Торгово-промышленной палаты (который получить довольно непросто), требование п. 5.1 ст. 64 НК РФ о предоставлении дополнительных документов в обоснование форс-мажора остается неисполненным, в связи с чем отсрочка/рассрочка формально не может быть получена.

Судебная практика подтверждения обстоятельств непреодолимой силы, сложившаяся за рамками пп. 1 п. 2 ст. 64 НК РФ в гражданско-правовой сфере, также с трудом способна предложить альтернативные варианты документального подтверждения форс-мажорных обстоятельств.

В целом практика может быть условно разделена на две большие категории: дела, в которых в качестве форс-мажорных обстоятельств были признаны природные явления, и дела, в которых обстоятельством непреодолимой силы были признаны некоторые антропогенные явления (напр. экономические санкции).

экономические санкции).

При этом доказательственная база в них мало чем отличается от дел, в которых форс-мажор изучался судом в контексте применения пп. 1 п. 2 ст. 64 НК РФ. Природные явления заявители подтверждают письмами и прочими официальными справками МЧС России, Федеральной службы по гидрометеорологии и мониторингу окружающей среды и прочими подобными документами (Постановление Восьмого арбитражного апелляционного суда от 15.06.2017 № 08АП-5771/2017 по делу № А46-15971/2016), а экономические санкции в качестве обстоятельств непреодолимой силы преимущественно подтверждают сертификатами торгово-промышленных палат (постановление Пятого арбитражного апелляционного суда от 18.01.2019 № 05АП-9774/2018 по делу № А51-17486/2018, постановление Арбитражного суда Северо-Кавказского округа от 01.08.2016 № Ф08-5020/2016 по делу № А32-33905/2015, постановление ФАС Московского округа от 15.02.2013 по делу № А40-72709/11-102-575, постановление Девятого арбитражного апелляционного суда от 17. 09.2019 № 09АП-43982/2019 по делу № А40-192530/2018),

09.2019 № 09АП-43982/2019 по делу № А40-192530/2018),

Хотя встречаются и не столь консервативные варианты. Например, в постановлении Восьмого арбитражного апелляционного суда от 06.07.2015 № 08АП-4546/2015 по делу № А70-12886/2014 заявителю удалось подтвердить наличие форс-мажорных обстоятельств в виде оползня сертификатом Торгово-промышленной палаты ХМАО без обращения в МЧС, а в постановлении Арбитражного суда Поволжского округа от 17.09.2014 по делу № А65-1048/2014[1] заявителю оказалось достаточным сослаться на постановление регионального органа исполнительной власти о введении на территории региона режима чрезвычайной ситуации.

Что касается экономических препятствий, в постановлении Арбитражного суда Московского округа от 27.09.2017 № Ф05-12291/2017 по делу № А41-21594/2017 ответчик обосновал неисполнение им обязательств форс-мажором, вызванным законодательным запретом на ввоз на территорию страны отдельных категорий товаров, ссылаясь при этом на Постановление Правительства Российской Федерации от 10. 09.2016 № 897, которым в перечень сельскохозяйственной продукции, сырья и продовольствия, запрещенных к ввозу в Россию до 31.12.2017, был включен ввозимый заявителем товар. Истец также приложил отказ Минпромторга России о предоставлении компании квоты на ввоз запрещенного товара. Этих документов ему оказалось достаточно для защиты своей позиции.

09.2016 № 897, которым в перечень сельскохозяйственной продукции, сырья и продовольствия, запрещенных к ввозу в Россию до 31.12.2017, был включен ввозимый заявителем товар. Истец также приложил отказ Минпромторга России о предоставлении компании квоты на ввоз запрещенного товара. Этих документов ему оказалось достаточно для защиты своей позиции.

Интересен случай, отраженный в постановлении Десятого арбитражного апелляционного суда от 03.07.2018 № 10АП-8994/2018 по делу № А41-73316/17, в котором заявителю удалось признать форс-мажором введение санкций Европейского союза против России после присоединения Республики Крым, не предоставляя никаких письменных доказательств. Суд согласился с подобным подходом и указал, что введение санкций со стороны Европейского союза является общеизвестным фактом и не требует уведомления и представления дополнительных доказательств о нем.

Попытка приложить опыт обоснования обстоятельств непреодолимой силы в гражданско-правовых спорах к налоговой действительности ясно дает понять, что поскольку распространение коронавирусной инфекции хоть и носит характер массового заболевания, но по своей природе в большей степени влечет неблагоприятные экономические, нежели санитарно-эпидемиологические последствия, для целей получения отсрочки в порядке пп. 1 п. 2 ст. 64 НК РФ в качестве заключения о факте наступления форс-мажора стоит попробовать получить сертификат Торгово-промышленной палаты о форс-мажоре. При этом необходимо помнить, что согласно разделу 2 Положения о порядке свидетельствования ТПП Российской Федерации обстоятельств форс-мажора, утвержденного постановлением Правления ТПП РФ № 173-14 от 23 декабря 2015 года, Торгово-промышленная палата Российской Федерации свидетельствует форс-мажор только в соответствии с условиями внешнеторговых сделок и международных договоров Российской Федерации. Форс-мажор по внутрироссийским контрактам свидетельствуют торгово-промышленные палаты в регионах. Данное полномочие региональных палат недавно было подтверждено официальным сообщением на сайте Торгово-промышленной палаты Российской Федерации[2].

1 п. 2 ст. 64 НК РФ в качестве заключения о факте наступления форс-мажора стоит попробовать получить сертификат Торгово-промышленной палаты о форс-мажоре. При этом необходимо помнить, что согласно разделу 2 Положения о порядке свидетельствования ТПП Российской Федерации обстоятельств форс-мажора, утвержденного постановлением Правления ТПП РФ № 173-14 от 23 декабря 2015 года, Торгово-промышленная палата Российской Федерации свидетельствует форс-мажор только в соответствии с условиями внешнеторговых сделок и международных договоров Российской Федерации. Форс-мажор по внутрироссийским контрактам свидетельствуют торгово-промышленные палаты в регионах. Данное полномочие региональных палат недавно было подтверждено официальным сообщением на сайте Торгово-промышленной палаты Российской Федерации[2].

В случае отказа в предоставлении сертификата можно пойти по пути наименьшего сопротивления и сослаться в обоснование обстоятельств непреодолимой силы непосредственно на Указ президента РФ «О мерах по обеспечению санитарно-эпидемиологического благополучия населения на территории Российской Федерации в связи с распространением новой коронавирусной инфекции», Постановление Правительства от 02. 04.2020 № 409, а также на прочие аналогичные документы. Перспективы таких отсылок для целей получения отсрочки пока неясны, однако они уже неплохо работают для случая принятия обеспечительных мер в виде приостановления действия решений налоговых органов по причине распространения коронавирусной инфекции: суды адекватно воспринимают ссылки на подобного рода обстоятельства и документы и удовлетворяют подобные ходатайства (Определение арбитражного суда Оренбургской области от 03.04.2020 по делу № А47-3878/2020, Определение Арбитражного суда Республики Татарстан от 07.04.2020 по делу № А65-7490/2020, Определение Арбитражного суда Курганской области от 06.04.2020 по делу № А34-3201/20).

04.2020 № 409, а также на прочие аналогичные документы. Перспективы таких отсылок для целей получения отсрочки пока неясны, однако они уже неплохо работают для случая принятия обеспечительных мер в виде приостановления действия решений налоговых органов по причине распространения коронавирусной инфекции: суды адекватно воспринимают ссылки на подобного рода обстоятельства и документы и удовлетворяют подобные ходатайства (Определение арбитражного суда Оренбургской области от 03.04.2020 по делу № А47-3878/2020, Определение Арбитражного суда Республики Татарстан от 07.04.2020 по делу № А65-7490/2020, Определение Арбитражного суда Курганской области от 06.04.2020 по делу № А34-3201/20).

Акт оценки причиненного ущерба, возможно, имеет смысл попытаться получить у Минпромторга России как у профильного министерства, способного оценить экономические последствия сложившейся ситуации с точки зрения торговли и производства. Однако вероятность того, что Минпромторг России станет выдавать подобного рода документы крайне мала.

В качестве альтернативного варианта можно сделать акцент на общеизвестность ситуации и очевидность возникновения убытков не только у отдельных хозяйствующих субъектов, но и на спад экономики в целом, как это было сделано в Постановлении Десятого арбитражного апелляционного суда от 03.07.2018 № 10АП-8994/2018 по делу № А41-73316/17. При этом оценка подобного довода останется на внутреннее усмотрение налогового органа и, затем, суда.

Просто не платить – не выход

Шансы на получение отсрочки/рассрочки крайне малы, однако это не значит, что можно отпустить ситуацию в свободное плавание и просто не заплатить налог. В ситуации, когда декларация уже подана, налог еще не уплачен, а шанс на получение отсрочки стремится к нулю, подобная перспектива становится крайне заманчивой, однако это ложный путь.

В Постановлении Правительства от 02.04.2020 № 409 в части порядка уплаты налогов и предоставления налоговых деклараций не раз упомянуто: налогоплательщики, не попавшие в число «пострадавших», имеют право только на продление срока подачи налоговой декларации, иных документов и пояснений налоговому органу. Сам же налог следует заплатить, пусть и без подачи налоговой декларации, и ответственность за неуплату налога в установленный срок никто не отменял.

Сам же налог следует заплатить, пусть и без подачи налоговой декларации, и ответственность за неуплату налога в установленный срок никто не отменял.

То есть, действительно, если организация является крупной или средней, малой организацией, микропредприятием, но, по мнению государства, она от сложившихся экономических условий «не пострадала», то такая организация может, например, подать налоговую декларацию по налогу на прибыль организаций за первый квартал 2020 до 28 июля, а не до 28 апреля 2020. Однако Постановление Правительства от 02.04.2020 № 409 ясно дает понять, что право на продление срока подачи декларации не дает право на продление срока уплаты налога. Следовательно, недоимка по налогу на прибыль будет сформирована уже на следующий день после истечения срока уплаты налога и сохранится в течение всего периода его неуплаты с начислением на нее суммы пеней.

В этой ситуации не спасает и увеличенный Постановлением Правительства от 02.04.2020 № 409 срок направления налоговым органом требований об уплате налога. По общему правилу в соответствии со ст. 70 НК РФ требование об уплате налога может быть направлено в течении 3 месяцев со дня выявления недоимки. По новым правилам, предельные сроки направления требования об уплате налога были продлены на 6 месяцев. Следовательно, налоговый орган в любом случае направит организации требование, но не в пределах 3 месяцев, а в пределах 9 месяцев. И на протяжении всех этих месяцев сохраняется ситуация, при которой недоимка объективно существует, и на нее начисляются пени.

По общему правилу в соответствии со ст. 70 НК РФ требование об уплате налога может быть направлено в течении 3 месяцев со дня выявления недоимки. По новым правилам, предельные сроки направления требования об уплате налога были продлены на 6 месяцев. Следовательно, налоговый орган в любом случае направит организации требование, но не в пределах 3 месяцев, а в пределах 9 месяцев. И на протяжении всех этих месяцев сохраняется ситуация, при которой недоимка объективно существует, и на нее начисляются пени.

Далее со дня, когда соответствующее требование будет получено организацией, в соответствии со ст. 69 НК РФ в течении 8 дней или иного срока, установленного в требовании, организация будет обязана его исполнить. Если в течение этого срока требование не будет исполнено, после истечения срока, указанного в требовании, но не позднее 2 месяцев со дня его истечения, принимается решение о взыскании налога, пени, штрафа за счет денежных средств, находящихся на счетах налогоплательщика (п. 3 ст. 46 НК РФ). Решение об этом в течении 6 дней будет направлено организации (п. 3 ст. 46 НК РФ), а налоговый орган, в свою очередь, направит поручение на перечисление налога в банк, где открыты счета налогоплательщика, которое подлежит безусловному исполнению банком (п. 2 ст. 46 НК РФ). В случае отсутствия денежных средств на счетах налогоплательщика, налоговый орган произведет взыскание за счет электронных денежных средств (п. 6.1 ст. 46 НК РФ), а при их отсутствии — за счет иного имущества налогоплательщика (п. 7 ст. 46 НК РФ).

46 НК РФ). Решение об этом в течении 6 дней будет направлено организации (п. 3 ст. 46 НК РФ), а налоговый орган, в свою очередь, направит поручение на перечисление налога в банк, где открыты счета налогоплательщика, которое подлежит безусловному исполнению банком (п. 2 ст. 46 НК РФ). В случае отсутствия денежных средств на счетах налогоплательщика, налоговый орган произведет взыскание за счет электронных денежных средств (п. 6.1 ст. 46 НК РФ), а при их отсутствии — за счет иного имущества налогоплательщика (п. 7 ст. 46 НК РФ).

Столь безрадостная перспектива говорит о том, что всем «непострадавшим» организациям и предпринимателям, которые здесь и сейчас оказались не в состоянии уплатить налоги, все же стоит попытаться попросить отсрочку, поскольку в ином случае придется либо в экстренном порядке найти денежные средства на их уплату, либо остаться один на один с возникшей недоимкой и последующими мерами ее бесспорного взыскания.

[1] Аналогичная позиция содержится в постановлении Четвертого арбитражного апелляционного суда от 30. 05.2007 № 04АП-1758/2007 по делу № А78-371/2007-С1-1/17, постановлении Арбитражного суда Поволжского округа от 17.09.2014 по делу № А65-1048/2014

05.2007 № 04АП-1758/2007 по делу № А78-371/2007-С1-1/17, постановлении Арбитражного суда Поволжского округа от 17.09.2014 по делу № А65-1048/2014

[2] https://tpprf.ru/ru/news/sostoyalos-soveshchanie-v-rezhime-vks-s-razyasneniem-poryadka-vydachi-zaklyucheniy-ob-obstoyatelstva-i351847/

</o:p>

</o:p>

О практике применения налогового законодательства

Вопрос 1. Являлся ли месячный срок на направление в банк инкассового поручения налогового органа, установленный в п.4 ст.46 НКРФ (в редакции, действовавшей до02.09.2010), пресекательным?

Рекомендации НКС: Месячный срок на направление в банк инкассового поручения налогового органа, установленный в п.4 ст.46 НКРФ до 02.09.2010, сам по себе пресекательным не являлся. Предельный срок на направление в банк инкассовых поручений был ограничен годичным сроком на принятие решения о взыскании налога за счет иного имущества (п.1 ст.47 НКРФ).

Вопрос 2. В какой срок должно быть направлено в банк инкассовое поручение налогового органа в соответствии с действующей с 02. 09.2010 редакций ст.46 НКРФ?

09.2010 редакций ст.46 НКРФ?

Рекомендации НКС: После 02.09.2010 предельный срок на направление в банк инкассовых поручений ограничен годичным сроком на принятие решения о взыскании налога за счет иного имущества (п.1 ст.47 НКРФ).

Вопрос 3. Обязан ли арбитражный суд при рассмотрении заявления налогоплательщика об оспаривании решения налогового органа о взыскании налога за счет денежных средств (иного имущества) проверять законность иных ненормативных актов, во исполнение которых вынесено оспариваемое решение (требования об уплате налога, решения по результатам проверок и т.д.), которые налогоплательщиком не оспариваются и не отменены?

Рекомендации НКС:При использовании такого способа защиты прав, как оспаривание ненормативных правовых актов налоговых органов в общем случае предмет спора должен быть ограничен тем ненормативным актом, который обжалуется, – законность иных ненормативных актов исследоваться не должна. Исходя из постановлений Президиума ВАСРФ от 13.12.2005 №10559/05, от 08.04.2008 №10405/07, если налогоплательщик оспаривает один ненормативный акт, основывая свою позицию исключительно доводами о незаконности другого (предшествующего) ненормативного акта (необжаловавшегося и неотмененного), в удовлетворении таких требований должно быть отказано. До признания другого акта незаконным в установленном порядке указанные в нем сведения признаются достоверными.

Исходя из постановлений Президиума ВАСРФ от 13.12.2005 №10559/05, от 08.04.2008 №10405/07, если налогоплательщик оспаривает один ненормативный акт, основывая свою позицию исключительно доводами о незаконности другого (предшествующего) ненормативного акта (необжаловавшегося и неотмененного), в удовлетворении таких требований должно быть отказано. До признания другого акта незаконным в установленном порядке указанные в нем сведения признаются достоверными.

Вопрос 4. В п.п.1 п.2 ст.64 НКРФ предусмотрены условия предоставления отсрочки в случае причинения заинтересованному лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы. В течение какого срока после наступления указанных обстоятельств заинтересованное лицо может подать заявление о предоставлении отсрочки по данному основанию?

Рекомендации НКС: Какого?либо предельного срока на подачу заявления о предоставлении отсрочки по данному основанию НКРФ не устанавливает.

Вопрос 5. В какой именно момент времени для целей статей 78 и 79 НКРФ можно сделать вывод, что налогоплательщик узнал или должен узнать о факте излишней уплаты налога? Можно ли в качестве данного момента времени использовать дату получения налогоплательщиком от налогового органа распечатки или справки о состоянии лицевого счета, акта сверки, решения по результатам налоговой проверки?

Рекомендации НКС:Об излишней уплате налога налогоплательщик в общем случае должен узнать непосредственно в момент уплаты, поскольку те налоги, споры относительно которых рассматриваются в арбитражных судах, практически всегда исчисляются самим налогоплательщиком (п.1 ст.52 НКРФ) и уплачиваются им самостоятельно (п.1 ст.45 НКРФ).

Для вывода об излишней уплате налога по итогам налогового периода необходимо иметь сведения о двух составляющих – о сумме налога, фактически уплаченной за этот период (доказывается налогоплательщиком), а также о размере обязанности по уплате налога за этот же период (доказывается налоговым органом). Учетные данные налогового органа сами по себе не доказывают ни наличие недоимки, ни наличие переплаты, так как носят производный характер.

Учетные данные налогового органа сами по себе не доказывают ни наличие недоимки, ни наличие переплаты, так как носят производный характер.

Соблюдение трехлетнего срока на обращение в суд доказывает налогоплательщик. Тем не менее, вопрос определения момента времени, когда налогоплательщик узнал или должен был узнать об излишней уплате налога, может являться оценочным. На решение этого вопроса могут влиять действия налогового органа, однозначно препятствующие наличию у налогоплательщика достоверной информации, существенной для вывода о праве на возврат (зачет) излишне уплаченного налога.

Вопрос 6. После проведения первичной выездной налоговой проверки и вынесения судебных актов по вопросу оспаривания решения по ее результатам налогоплательщик представил уточненную налоговую декларацию по проверенному периоду, в которой указана сумма налога в размере, меньшем ранее заявленного. Налоговый орган, ранее проводивший выездную налоговую проверку, назначил повторную выездную налоговую проверку в порядке п. 10 ст.89 НКРФ. Какие именно сведения может проверять налоговый орган в рамках повторной проверки?

10 ст.89 НКРФ. Какие именно сведения может проверять налоговый орган в рамках повторной проверки?

РекомендацииНКС: В соответствии с правовой позицией, изложенной в постановлении Президиума ВАСРФ от 16.03.2010 №8163/09, налоговый орган должен действовать с соблюдением следующих условий:

1.Не переоценивать выводы судов, содержащиеся во вступивших в силу судебных актах, имеющие отношение к расчету налога по данной налоговой декларации (налоговому периоду).

2.Проверять только те сведения уточненной декларации (показатели конкретных строк налоговой декларации), изменение которых повлекло уменьшение суммы ранее исчисленного налога. При этом налоговый орган вправе проверить все документы, влияющие на измененные показатели соответствующих строк уточненной налоговой декларации.

Вопрос 7. Являются ли существенными нарушениями применительно к п.14 ст.101 НКРФ рассмотрение материалов налоговой проверки и принятие решения по результатам проверки разными должностными лицами налогового органа (например, руководителем и заместителем руководителя)?

РекомендацииНКС: В этом случае имеет место нарушение существенных условий процедуры рассмотрения материалов налоговой проверки, которые привели к нарушению прав налогоплательщика, в том числе лишили его возможности дать пояснения относительно выводов проверяющих и материалов налоговой проверки непосредственно лицу, которое вынесло оспариваемое решение. Данный подход подтверждается в постановлении Президиума ВАСРФ от 29.09.2010 №4903/10. Если должностное лицо, рассматривавшее материалы проверки, объективно не может вынести решение, рассмотрение материалов проверки должно быть начато сначала.

Данный подход подтверждается в постановлении Президиума ВАСРФ от 29.09.2010 №4903/10. Если должностное лицо, рассматривавшее материалы проверки, объективно не может вынести решение, рассмотрение материалов проверки должно быть начато сначала.

Вопрос 8. Должен ли налоговый орган направлять акт налоговой проверки по почте (п.5 ст.100 НКРФ) только в том случае, если налогоплательщик (его представитель) уклоняется от получения акта налоговой проверки?

РекомендацииНКС: Согласно п.5 ст.100 НКРФ предусмотрено два самостоятельных и альтернативных способа направления налогоплательщику акта налоговой проверки – вручение или направление по почте. Факт уклонения налогоплательщика (его представителя) от получения акта налоговой проверки является только основанием для отражения этого факта в акте налоговой проверки.

Вопрос 9. В соответствии с п.1 ст.101 НКРФ срок рассмотрения материалов налоговой проверки (включая материалы дополнительных мероприятий налогового контроля) составляет 10дней и может быть продлен, но не более чем на один месяц. В силу п.6 ст.101 НКРФ дополнительные мероприятия налогового контроля должны быть проведены в срок, не превышающий один месяц.

В силу п.6 ст.101 НКРФ дополнительные мероприятия налогового контроля должны быть проведены в срок, не превышающий один месяц.

Продление срока рассмотрения материалов налоговой проверки является самостоятельным действием налогового органа или производится только в том случае, если назначены дополнительные мероприятия налогового контроля?

РекомендацииНКС: Продление срока рассмотрения материалов налоговой проверки по п.1 ст.101 НКРФ является самостоятельным действием налогового органа и может быть произведено как при наличии, так и в отсутствие решения о назначении дополнительных мероприятий налогового контроля.

Вопрос 10. Налоговый орган уведомил налогоплательщика о времени и месте рассмотрения материалов проверки (п.2 ст.101 НКРФ) по почте, по адресу, указанному в ЕГРЮЛ (ЕГРИП). На момент рассмотрения материалов проверки почтовое уведомление (конверт) в налоговый орган не поступило, материалы проверки были рассмотрены в отсутствие налогоплательщика. Впоследствии в налоговый орган поступило почтовое уведомление, исходя из которого, налогоплательщик получил письмо заблаговременно до даты рассмотрения материалов проверки (либо поступил конверт с отметкой почты «за истечением срока хранения»). Имеются ли в данном случае безусловные основания для отмены решения налогового органа по результатам проверки?

Впоследствии в налоговый орган поступило почтовое уведомление, исходя из которого, налогоплательщик получил письмо заблаговременно до даты рассмотрения материалов проверки (либо поступил конверт с отметкой почты «за истечением срока хранения»). Имеются ли в данном случае безусловные основания для отмены решения налогового органа по результатам проверки?

Рекомендации НКС: Совершение налоговым органом всех действий, направленных на заблаговременное извещение лица, в отношении которого проводилась проверка, о времени и месте рассмотрения материалов проверки, является основанием для того, чтобы считать лицо извещенным надлежащим образом. Отсутствие у налогового органа почтового уведомления (либо конверта, возвращенного отделением почтовой связи, содержащего уведомление о времени и месте рассмотрения материалов проверки) на момент рассмотрения материалов проверки не является безусловным основанием для отмены решения по результатам проверки, если впоследствии почтовое уведомление (конверт) поступило в распоряжение налогового органа.

Вопрос 11. Как следует поступить арбитражному суду, если заявление об оспаривании решения налогового органа по результатам проверки принято к производству без соблюдения досудебного порядка, предусмотренного в п.5 ст.101.2 НКРФ, но на день судебного заседания вышестоящий налоговый орган уже вынес решение по жалобе налогоплательщика?

Рекомендации НКС: Исходя из принципа процессуальной экономии соблюдение досудебного порядка на день судебного заседания означает, что заявление должно рассматриваться судом по существу, необходимости для возвращения заявления нет.

Вопрос 12. Должен ли суд считать досудебный порядок соблюденным, если налогоплательщик обжалует в административном порядке решение по результатам проверки, срок рассмотрения жалобы вышестоящим налоговым органом на день подачи в суд заявления пропущен, но решение по жалобе не вынесено?

Рекомендации НКС: Исходя из правовой позиции, изложенной в постановлении Президиума ВАСРФ от 20. 11.2007 №8815/07, суд должен считать досудебный порядок соблюденным только в том случае, если налогоплательщик обжалует в административном порядке вступившее в законную силу решение по результатам проверки (п.3 ст.101.2 НКРФ), а вышестоящий налоговый орган в установленный срок (п.3 ст.140 НКРФ) не вынес решение по жалобе.

11.2007 №8815/07, суд должен считать досудебный порядок соблюденным только в том случае, если налогоплательщик обжалует в административном порядке вступившее в законную силу решение по результатам проверки (п.3 ст.101.2 НКРФ), а вышестоящий налоговый орган в установленный срок (п.3 ст.140 НКРФ) не вынес решение по жалобе.

Вопрос 13. Вышестоящий налоговый орган, рассматривающий жалобу налогоплательщика на вступившее в законную силу решение по результатам проверки, не вынес решение по жалобе в установленный срок (п.3 ст.140 НКРФ). Когда истечет срок на подачу заявления об оспаривании решения по результатам проверки в арбитражный суд (ч.4 ст.198 АПКРФ)? Если вышестоящий налоговый орган в итоге рассмотрел жалобу, повлияет ли это на исчисление срока по ч.4 ст.198 АПКРФ?

Рекомендации НКС: Исходя из правовой позиции, изложенной в постановлении Президиума ВАСРФ от 20.11.2007 №8815/07, с момента истечения месячного срока на рассмотрение такой жалобы вышестоящим налоговым органом начинает исчисляться трехмесячный срок на подачу заявления в арбитражный суд. Если срок на обращение в суд пропущен налогоплательщиком, но вышестоящий налоговый орган в итоге рассмотрел жалобу, то данное обстоятельство следует расценивать как уважительную причину пропуска срока на судебное обжалование. В то же время суд не обязан восстанавливать срок по ч.4 ст.198 АПКРФ, если с момента получения решения по административной жалобе прошло более трех месяцев, поскольку в момент получения решения по жалобе налогоплательщик может окончательно оценить, насколько решение по результатам проверки нарушает его права.

Если срок на обращение в суд пропущен налогоплательщиком, но вышестоящий налоговый орган в итоге рассмотрел жалобу, то данное обстоятельство следует расценивать как уважительную причину пропуска срока на судебное обжалование. В то же время суд не обязан восстанавливать срок по ч.4 ст.198 АПКРФ, если с момента получения решения по административной жалобе прошло более трех месяцев, поскольку в момент получения решения по жалобе налогоплательщик может окончательно оценить, насколько решение по результатам проверки нарушает его права.

Вопрос 14. Может ли суд удовлетворить заявление налогоплательщика, в котором он просит признать недействительным решение вышестоящего налогового органа (УФНС) по жалобе на решение налогового органа (ИФНС) по результатам налоговой проверки? Если решение ИФНС оспаривается одновременно с решением УФНС по жалобе и суд признает решение ИФНС незаконным, должен ли суд в этой ситуации признавать также незаконным решение УФНС?

Рекомендации НКС: Суд должен рассматривать решение УФНС как отдельный ненормативный акт и оценивать только те его аспекты, которые могут нарушить права налогоплательщика самостоятельно (в т. ч. при наличии в решении по жалобе дополнительных доначислений). Если же доводы налогоплательщика о незаконности решения УФНС по жалобе сводятся только к незаконности обжаловавшегося решения ИФНС по результатам налоговой проверки, в удовлетворении такого требования налогоплательщика должно быть отказано.

ч. при наличии в решении по жалобе дополнительных доначислений). Если же доводы налогоплательщика о незаконности решения УФНС по жалобе сводятся только к незаконности обжаловавшегося решения ИФНС по результатам налоговой проверки, в удовлетворении такого требования налогоплательщика должно быть отказано.

Тот же подход должен иметь место и в случае, если решение ИФНС оспаривается одновременно с решением УФНС по жалобе и суд признает решение ИФНС незаконным. Решение УФНС по жалобе в общем случае не может самостоятельно нарушать прав налогоплательщика: права потенциально может нарушать только решение ИФНС.

Вопрос 15. Должен ли суд рассматривать по существу заявление налогоплательщика о признании недействительным решения по результатам проверки, если налогоплательщик приводил в административной жалобе одни основания своих требований, а в поданном в суд заявлении – иные?

Рекомендации НКС: Обязательный досудебный порядок обжалования, установленный с 01. 01.2009 в НКРФ, таких ограничений не предусматривает. Исходя из того, что обязательный досудебный порядок обжалования является дополнительным обременением налогоплательщика, в отсутствие прямо указанных в НКРФ условий этого обременения следует руководствоваться ст.2 КонституцииРФ и п.7 ст.3 НКРФ: толковать все неустранимые сомнения, противоречия и неясности в пользу налогоплательщика. Соответственно, налогоплательщик вправе подавать административную жалобу с одними основаниями, а заявление в арбитражный суд – с другими.

01.2009 в НКРФ, таких ограничений не предусматривает. Исходя из того, что обязательный досудебный порядок обжалования является дополнительным обременением налогоплательщика, в отсутствие прямо указанных в НКРФ условий этого обременения следует руководствоваться ст.2 КонституцииРФ и п.7 ст.3 НКРФ: толковать все неустранимые сомнения, противоречия и неясности в пользу налогоплательщика. Соответственно, налогоплательщик вправе подавать административную жалобу с одними основаниями, а заявление в арбитражный суд – с другими.

Вопрос 16. Должен ли суд рассматривать по существу заявление налогоплательщика о признании недействительным определенной части решения по результатам проверки, если налогоплательщик обжаловал в административном порядке другую часть этого решения?

Рекомендации НКС: Поскольку определенная часть решения (предмет обжалования) может быть обжалована как в административном, так и в судебном порядке, а также, как правило, выражается в конкретной величине доначислений, обжалование только части решения в вышестоящем налоговом органе влечет возникновение права на судебное обжалование именно этой части решения. Соответственно, суд должен исходить из отсутствия досудебного порядка по не обжаловавшейся в вышестоящем налоговом органе части решения.

Соответственно, суд должен исходить из отсутствия досудебного порядка по не обжаловавшейся в вышестоящем налоговом органе части решения.

Вопрос 17. Является ли соблюденным досудебный порядок, урегулированный в п.5 ст.101.2 НКРФ, в случае отзыва заинтересованным лицом административной жалобы (п.4 ст.139 НКРФ) на решение по результатам проверки?

Рекомендации НКС: Отзыв жалобы до принятия решения по этой жалобе означает отсутствие решения по жалобе. Формулировка п.5 ст.101.2 НКРФ предполагает в качестве досудебного порядка не просто инициирование заинтересованным лицом процедуры административного обжалования, а наличие результата данной процедуры – решения вышестоящего налогового органа по жалобе.

Вопрос 18. Налогоплательщик несвоевременно представил поквартальную (помесячную) налоговую декларацию по налогу на прибыль организаций (п.1 ст.289 НКРФ). Следует ли для целей расчета штрафа по ст.119 НКРФ использовать всю сумму налога, которая продекларирована в данной декларации, либо из нее следует исключить суммы налога, подлежащие декларированию за ранее окончившиеся кварталы (месяцы)?

Рекомендации НКС: Для целей расчета штрафа по ст. 119 НКРФ следует из продекларированной в данной декларации суммы налога (авансового платежа) исключить суммы налога (авансовых платежей), подлежащих декларированию за ранее окончившиеся кварталы (месяцы), поскольку по налогу на прибыль организаций каждый последующий отчетный период включает в себя нарастающим итогом предыдущий отчетный период (ст.285 НКРФ).

119 НКРФ следует из продекларированной в данной декларации суммы налога (авансового платежа) исключить суммы налога (авансовых платежей), подлежащих декларированию за ранее окончившиеся кварталы (месяцы), поскольку по налогу на прибыль организаций каждый последующий отчетный период включает в себя нарастающим итогом предыдущий отчетный период (ст.285 НКРФ).

Вопрос 19. Налоговый орган, установивший умышленную неуплату налога, привлек налогоплательщика по п.1 ст.122 НКРФ. Должен ли суд признать недействительным в данной части решение о привлечении к налоговой ответственности?

Рекомендации НКС: Суду следует признать применение штрафа законным в связи с тем, что его размер находится в пределах, установленных в действующем законодательстве, а неверное применение налоговым органом пункта в пределах одной статьи главы 16 НКРФ в данном случае не нарушает прав налогоплательщика.

Вопрос 20. Распространяется ли досудебный порядок обжалования (п. 5 ст.101.2 НКРФ) решения по результатам камеральной налоговой проверки декларации по НДС на одновременно принимаемое с ним решение о возмещении (об отказе в возмещении) НДС (п.3 ст.176 НКРФ)?

5 ст.101.2 НКРФ) решения по результатам камеральной налоговой проверки декларации по НДС на одновременно принимаемое с ним решение о возмещении (об отказе в возмещении) НДС (п.3 ст.176 НКРФ)?

Рекомендации НКС: С учетом правовой позиции, изложенной в постановлении Президиума ВАСРФ от 20.04.2010 №162/10, досудебный порядок обжалования распространяется и на решение о возмещении (об отказе в возмещении) НДС.

Вопрос 21. Налогоплательщик НДС приобрел производственное здание, ввел его в эксплуатацию и применил вычет по данному налогу. Впоследствии налогоплательщик начал использовать данное здание в различных видах деятельности, облагаемых НДС по ставкам 18 и 0процентов. Должен ли налогоплательщик восстанавливать НДС, принятый к вычету, в порядке ст.170 НКРФ?

Рекомендации НКС: Положения ст.170 НКРФ не предусматривают необходимости восстановления НДС, принятого к вычету, по объекту основных средств, используемому в деятельности, облагаемой данным налогом по ставке ноль процентов.

Вопрос 22. Налогоплательщик осуществляет операции по реализации товаров, как облагаемых, так и не облагаемых НДС. В соответствии с условиями договоров право собственности на товары переходит по прошествии определенного периода после момента отгрузки; цена на товар окончательно согласовывается сторонами на момент перехода права собственности. Какую именно цену товара следует учитывать для целей расчета пропорции, предусмотренной в п.4 ст.170 НКРФ: указанную поставщиком на момент отгрузки либо окончательно согласованную сторонами на момент перехода права собственности?

Рекомендации НКС: Для целей расчета указанной пропорции следует использовать цену, которая окончательно согласована сторонами и которая реально подлежит уплате, даже если она изменилась после отгрузки товаров.

Вопрос 23. Налогоплательщик НДС приобрел товары (работы, услуги) и использовал в связи с этим вычет по НДС. Поскольку данные товары (работы, услуги) не были оплачены налогоплательщиком, в связи с истечением срока исковой давности налогоплательщик списал кредиторскую задолженность и учел ее в составе внереализационных доходов по налогу на прибыль организаций (п. 18 ст.250 НКРФ). Должен ли налогоплательщик учесть задолженность по оплате НДС поставщику также в качестве внереализационного дохода, либо налогоплательщик обязан восстановить НДС, ранее использованный им в качестве вычета?

18 ст.250 НКРФ). Должен ли налогоплательщик учесть задолженность по оплате НДС поставщику также в качестве внереализационного дохода, либо налогоплательщик обязан восстановить НДС, ранее использованный им в качестве вычета?

Рекомендации НКС: Случаи, когда НДС должен быть восстановлен, урегулированы в ст.170 НКРФ в виде закрытого перечня. Каких?либо норм, регламентирующих восстановление ранее примененных вычетов в связи с истечением срока исковой давности по требованиям об оплате товаров (работ, услуг), ни в данной статье, ни в гл.21 НКРФ в целом не предусмотрено. Соответственно, задолженность по оплате НДС поставщику подлежит учету в качестве внереализационного дохода.

Вопрос 24. Налогоплательщик приобрел товары (работы, услуги) и в обоснование права на вычеты по НДС (на расходы по налогу на прибыль организаций или НДФЛ) представляет налоговому органу документы на приобретение товара (работы, услуги) у организации (предпринимателя), не зарегистрированной в ЕГРЮЛ (ЕГРИП) ни в данный момент, ни ранее. Сомнений относительно факта приобретения товара (работы, услуги), реальности расходов и разумности цены у налогового органа не имеется. Вправе ли налогоплательщик использовать вычеты по НДС и учесть расходы при исчислении налога на прибыль организаций (НДФЛ)?

Сомнений относительно факта приобретения товара (работы, услуги), реальности расходов и разумности цены у налогового органа не имеется. Вправе ли налогоплательщик использовать вычеты по НДС и учесть расходы при исчислении налога на прибыль организаций (НДФЛ)?

Рекомендации НКС: Для целей исчисления НДС, кроме реальности самой поставки товара (работы, услуги), в соответствии со ст.171 НКРФ документы должны обеспечивать возможность однозначной идентификации поставщика. Применительно к налогу на прибыль организаций (НДФЛ) такого же жесткого требования законодательство (с учетом судебной практики его применения) не предусматривает. Соответственно, право на вычет по НДС у налогоплательщика отсутствует, право на учет расходов при исчислении налога на прибыль (НДФЛ) должно быть предоставлено.

Вопрос 25. Налогоплательщик налога на прибыль организаций осуществил капитальные вложения в основные средства и намерен воспользоваться «амортизационной премией», урегулированной в п. 9 ст.258 НКРФ. Если увеличение первоначальной стоимости основных средств оформлено в конце календарного года, а амортизация с учетом изменившейся стоимости в силу п.4 ст.259 НКРФ подлежит начислению в следующем налоговом периоде, то в каком именно периоде налогоплательщик может реализовать право на «амортизационную премию»?

9 ст.258 НКРФ. Если увеличение первоначальной стоимости основных средств оформлено в конце календарного года, а амортизация с учетом изменившейся стоимости в силу п.4 ст.259 НКРФ подлежит начислению в следующем налоговом периоде, то в каком именно периоде налогоплательщик может реализовать право на «амортизационную премию»?

Рекомендации НКС: Исходя из общего правила начисления амортизации (п.4 ст.259 НКРФ – начинается с 1?го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию) для целей толкования п.3 ст.272 НКРФ «амортизационная премия» должна использоваться в том периоде, в котором началась амортизация основного средства с измененной первоначальной стоимостью.

Вопрос 26. Налогоплательщик налога на прибыль организаций приобрел объект основных средств, на ввод которого в эксплуатацию требуется специальное разрешение контролирующего органа. Фактически в эксплуатацию данный объект был введен без получения данного разрешения. Вправе ли налогоплательщик начислять амортизацию по данному объекту?

Вправе ли налогоплательщик начислять амортизацию по данному объекту?

Рекомендации НКС: В соответствии с правовой позицией, изложенной в постановлении Президиума ВАСРФ от 18.09.2007 №5600/07, отсутствие специальных разрешений на ввод некоторых объектов основных средств в эксплуатацию при их фактической эксплуатации не влечет налоговых последствий в виде невозможности начисления амортизации, если только иное прямо не указано в законодательстве о налогах.

Вопрос 27. Проведя налоговую проверку, налоговый орган установил наличие у проверяемого субъекта задолженности по НДФЛ. Поскольку данная задолженность не была погашена, на нее начислены пени. Может ли налоговый орган взыскать данные пени, включив их в решение по результатам налоговой проверки следующего периода?

Рекомендации НКС: Начисление налоговым органом пеней на ранее выявленную, но не погашенную частным субъектом задолженность не может быть охарактеризовано как контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах (п. 2 ст.87 НКРФ). Соответственно, данное действие налогового органа не может являться результатом какой?либо налоговой проверки. Сам по себе факт наличия у налогового органа сведений о непогашенной задолженности по НДФЛ (в т.ч. выявленной в порядке налогового контроля) уже дает основание для исчисления пеней и периодического направления требований об их уплате.

2 ст.87 НКРФ). Соответственно, данное действие налогового органа не может являться результатом какой?либо налоговой проверки. Сам по себе факт наличия у налогового органа сведений о непогашенной задолженности по НДФЛ (в т.ч. выявленной в порядке налогового контроля) уже дает основание для исчисления пеней и периодического направления требований об их уплате.

Вопрос 28. Может ли индивидуальный предприниматель на основании ст.221 НКРФ уменьшить облагаемый НДФЛ доход на суммы начисленных публичных платежей в соответствии с п.п.1 п.1 ст.264 НКРФ, либо необходима фактическая уплата данных публичных платежей для их учета в качестве вычета?

Рекомендации НКС: С учетом ст.221, п.п.1 п.1 ст.264 НКРФ, а также правовой позиции КСРФ, изложенной в определении КСРФ от 01.12.2009 №1553-О-П, индивидуальный предприниматель в общем случае вправе уменьшить облагаемый доход на суммы начисленных публичных платежей, их уплата не является обязательным условием применения вычета.

Вопрос 29. Индивидуальный предприниматель, осуществляющий деятельность, подлежащую обложению ЕНВД в сфере розничной торговли, производил реализацию товаров юридическим лицам и индивидуальным предпринимателям через розничную торговую точку по товарным накладным путем оплаты через расчетный счет. Является ли такая реализация товаров в любом случае розничной торговлей, облагаемой ЕНВД?

Рекомендации НКС: Исходя из п.5 постановления Пленума ВАСРФ от 22.10.1997 №18, если вид и (или) объем приобретаемого товара исключают возможность его использования покупателем для обеспечения его деятельности в качестве организации или гражданина?предпринимателя и данное обстоятельство является очевидным для продавца, такая деятельность не может облагаться ЕНВД.

Вопрос 30. Налогоплательщик подал в арбитражный суд заявление, содержащее требование о признании недействительными нескольких никак не связанных между собой ненормативных актов налогового органа (например, требований об уплате налога, решений о взыскании налога за счет денежных средств). С учетом того, что п.2 ч.1 ст.129 АПКРФ отменен с21.10.2009, как следует поступить в таком случае арбитражному суду?

С учетом того, что п.2 ч.1 ст.129 АПКРФ отменен с21.10.2009, как следует поступить в таком случае арбитражному суду?

Рекомендации НКС: Современная редакция АПКРФ предполагает, что в таких случаях арбитражный суд должен принимать к производству заявления налогоплательщика, содержащие не связанные между собой требования, и может выделить одно или несколько соединенных требований в отдельное производство в порядке ч.3 ст.130 АПКРФ. Данная позиция подтверждается в постановлении Президиума ВАСРФ от 05.10.2010 №6563/10.

данные Рекомендации одобрены

президиумом Федерального арбитражного суда Волго-Вятского округа

( протокол заседания Президиума № 7 от 19.10.2010)

Диабетические невропатии: обновление определений, диагностических критериев, оценки тяжести и лечения 3-е, Service FJ: Распространенность по стадиям тяжести различных типов диабетической невропатии, ретинопатии и нефропатии в популяционной когорте: Рочестерское исследование диабетической невропатии.

Neurology 1993;43:817–824 [PubMed] [Google Scholar]

Neurology 1993;43:817–824 [PubMed] [Google Scholar]2. Llewelyn JG, Tomlinson DR, Thomas PK: Diabetic Neuropathies. При периферической нейропатии. 4-е изд. Дайк П.Дж., Томас П.К.: Ред. Филадельфия, Эльзевир; 2005, с. 1951–1992 [Google Scholar]

3. Томас П.К.: Классификация, дифференциальная диагностика и определение стадии диабетической периферической невропатии. Diabetes 1997;46(Suppl. 2):S54–S57 [PubMed] [Google Scholar]

4. Boulton AJ, Vinik AI, Arezzo JC, Bril V, Feldman EL, Freeman R, Malik RA, Maser RE, Sosenko JM , Зиглер Д: Американская диабетическая ассоциация Диабетические невропатии: заявление Американской диабетической ассоциации. Diabetes Care 2005; 28:956–962 [PubMed] [Google Scholar]

5. Dyck PJ, Davies JL, Wilson DM, Service FJ, Melton LJ, 3rd, O’Brien PC: Факторы риска тяжести диабетической полинейропатии: интенсивная продольная оценка когорты исследования диабетической нейропатии в Рочестере. Лечение диабета 1999;22:1479–1486 [PubMed] [Google Scholar]

6. Tesfaye S, Chaturvedi N, Eaton SE, Ward JD, Manes C, Ionescu-Tirgoviste C, Witte DR, Fuller JH:

EURODIAB Исследовательская группа по перспективным осложнениям Сосудистые факторы риска и диабетическая невропатия. N Engl J Med 2005; 352:341–350 [PubMed] [Google Scholar]

Tesfaye S, Chaturvedi N, Eaton SE, Ward JD, Manes C, Ionescu-Tirgoviste C, Witte DR, Fuller JH:

EURODIAB Исследовательская группа по перспективным осложнениям Сосудистые факторы риска и диабетическая невропатия. N Engl J Med 2005; 352:341–350 [PubMed] [Google Scholar]

7. Dyck PJ, Davies JL, Clark VM, Litchy WJ, Dyck PJ, Klein CJ, Rizza RA, Pach JM, Klein R, Larson TS, Melton LJ, 3rd, O’Brien PC: Моделирование переменных хронического гликемического воздействия как коррелятов и предикторов микрососудистых осложнений диабета. Лечение диабета 2006; 29:2282–2288 [PubMed] [Google Scholar]

8. Giannini C, Dyck PJ: Ультраструктурные морфометрические аномалии эндоневральных микрососудов икроножного нерва при сахарном диабете. Ann Neurol 1994; 36:408–415 [PubMed] [Google Scholar]

9. Арчер А.Г., Уоткинс П.Дж., Томас П.К., Шарма А.К., Паян Дж.: Естественная история острой болезненной невропатии при сахарном диабете. J Neurol Neurosurg Psychiatry 1983;46:491–499 [бесплатная статья PMC] [PubMed] [Google Scholar]

10. Синглтон Дж. Р., Смит А. Г., Бромберг М. Б.: Болезненная сенсорная полиневропатия, связанная с нарушением толерантности к глюкозе. Muscle Nerve 2001; 24:1225–1228 [PubMed] [Google Scholar]

Синглтон Дж. Р., Смит А. Г., Бромберг М. Б.: Болезненная сенсорная полиневропатия, связанная с нарушением толерантности к глюкозе. Muscle Nerve 2001; 24:1225–1228 [PubMed] [Google Scholar]

11. Американская диабетическая ассоциация и Американская академия неврологии Отчет и рекомендации конференции в Сан-Антонио по диабетической невропатии (Консенсусное заявление). Diabetes Care 1988;11:592–597 [PubMed] [Google Scholar]

12. England JD, Gronseth GS, Franklin G, Miller RG, Asbury AK, Carter GT, Cohen JA, Fisher MA, Howard JF, Kinsella LJ, Латов Н., Льюис Р.А., Лоу П.А., Самнер А.Дж.: Американская академия неврологии, Американская ассоциация электродиагностической медицины, Американская академия физической медицины и реабилитации Дистальная симметричная полинейропатия: определение для клинических исследований: отчет Американской академии неврологии, Американской ассоциации электродиагностической медицины и Американской академии физической медицины и реабилитация. Неврология 2005;64:199–207 [PubMed] [Google Scholar]

13. Apfel SC, Asbury AK, Bril V, Burns TM, Campbell JN, Chalk CH, Dyck PJ, Dyck PJ, Feldman EL, Fields HL, Grant IA, Griffin JW, Кляйн С.Дж., Линдблом Ю., Литчи В.Дж., Лоу П.А., Мелансон М., Менделл М.Р., Меррен М.Д., О’Брайен П.С., Ренделл М., Рицца Р.А., Сервис Ф.Дж., Томас П.К., Уолк Д., Ван А.К., Вессел К., Виндбанк А.Дж., Циглер Д., Зоходне Д.В.:

Специальная панель по конечным точкам исследований диабетической невропатии Положительные нейропатические сенсорные симптомы в качестве конечных точек в исследованиях диабетической невропатии. J Neurol Sci 2001; 189:3–5 [PubMed] [Google Scholar]

Apfel SC, Asbury AK, Bril V, Burns TM, Campbell JN, Chalk CH, Dyck PJ, Dyck PJ, Feldman EL, Fields HL, Grant IA, Griffin JW, Кляйн С.Дж., Линдблом Ю., Литчи В.Дж., Лоу П.А., Мелансон М., Менделл М.Р., Меррен М.Д., О’Брайен П.С., Ренделл М., Рицца Р.А., Сервис Ф.Дж., Томас П.К., Уолк Д., Ван А.К., Вессел К., Виндбанк А.Дж., Циглер Д., Зоходне Д.В.:

Специальная панель по конечным точкам исследований диабетической невропатии Положительные нейропатические сенсорные симптомы в качестве конечных точек в исследованиях диабетической невропатии. J Neurol Sci 2001; 189:3–5 [PubMed] [Google Scholar]

14. Dyck PJ, Overland CJ, Low PA, Litchy WJ, Davies JL, Dyck PJ, O’Brien PC:

Cl против NPhys Исследователи испытаний Albers JW, Andersen H, Bolton CF, England JD, Klein CJ, Llewelyn JG, Mauermann ML, Russell JW, Singer W, Smith AG, Tesfaye S, Vella A: Признаки и симптомы по сравнению с исследованиями нервной проводимости для диагностика диабетической сенсомоторной полинейропатии: исследование CI vs. NPhys. Muscle Nerve 2010; 42:157–164 [бесплатная статья PMC] [PubMed] [Google Scholar]

NPhys. Muscle Nerve 2010; 42:157–164 [бесплатная статья PMC] [PubMed] [Google Scholar]

15. Dyck PJ: Обнаружение, характеристика и определение стадии полинейропатии: оценка у диабетиков. Мышечный нерв 1988;11:21–32 [PubMed] [Google Scholar]

16. Treede RD, Jensen TS, Campbell JN, Cruccu G, Dostrovsky JO, Griffin JW, Hansson P, Hughes R, Nurmikko T, Serra J: Neuropathic pain : переопределение и система оценок для клинических и исследовательских целей. Neurology 2008;70:1630–1635 [PubMed] [Google Scholar]

17. Boulton AJ, Malik RA, Arezzo JC, Sosenko JM: Диабетические соматические невропатии. Diabetes Care 2004; 27:1458–1486 [PubMed] [Google Scholar]

18. Cruccu G, Anand P, Attal N, Garcia-Larrea L, Haanpää M, Jørum E, Serra J, Jensen TS: рекомендации EFNS по невропатии оценка боли. Eur J Neurol 2004 March; 11: 153–162 [PubMed] [Google Scholar]

19. Виник Э.Дж., Хейс Р.П., Оглсби А., Бастыр Э., Барлоу П., Форд-Молвик С.Л., Виник А.И. Разработка и проверка Norfolk QOL-DN, новой меры восприятия пациентами последствий диабета и диабетической невропатии. Diabetes Technol Ther 2005;7:497–508 [PubMed] [Google Scholar]

Diabetes Technol Ther 2005;7:497–508 [PubMed] [Google Scholar]

20. Tesfaye S: Достижения в лечении диабетической периферической невропатии. Curr Opin Support Palliat Care 2009; 3:136–143 [PubMed] [Google Scholar]

21. Ziegler D, Nowak H, Kempler P, Vargha P, Low PA: Лечение симптоматической диабетической полинейропатии антиоксидантом альфа-липоевой кислотой : метаанализ. Diabet Med 2004; 21:114–121 [PubMed] [Google Scholar]

22. Tesfaye S, Watt J, Benbow SJ, Pang KA, Miles J, MacFarlane IA: Электрическая стимуляция спинного мозга при болезненной диабетической периферической невропатии. Lancet 1996; 348:1698–1701 [PubMed] [Google Scholar]

23. Jensen TS, Backonja MM, Hernández Jiménez S, Tesfaye S, Valensi P, Ziegler D: Новые перспективы лечения диабетической периферической нейропатической боли. Diab Vasc Dis Res 2006; 3:108–119 [PubMed] [Google Scholar]

24. McQuay HJ, Tramèr M, Nye BA, Carroll D, Wiffen PJ, Moore RA: Систематический обзор антидепрессантов при нейропатической боли.

25. Freeman R, Durso-Decruz E, Emir B: Эффективность, безопасность и переносимость лечения прегабалином болезненной диабетической периферической невропатии: результаты семи рандомизированных контролируемых исследований. испытания в диапазоне доз. Diabetes Care 2008;31:1448–1454 [бесплатная статья PMC] [PubMed] [Google Scholar]

26. Lunn MP, Hughes RA, Wiffen PJ: Дулоксетин для лечения болезненной невропатии или хронической боли. Cochrane Database Syst Rev 2009;7:CD007115. [PubMed] [Академия Google]

27. Selvarajah D, Gandhi R, Emery CJ, Tesfaye S: Рандомизированное плацебо-контролируемое двойное слепое клиническое исследование лекарственного средства на основе каннабиса (Sativex) при болезненной диабетической невропатии: депрессия является основным смешанным фактором. Diabetes Care 2010; 33:128–130 [бесплатная статья PMC] [PubMed] [Google Scholar]

28. Baron R, Mayoral V, Leijon G, Binder A, Steigerwald I, Serpell M: пластырь с 5% лидокаином в сравнении с прегабалином при постгерпетической невралгии и диабетической полинейропатии: открытое двухэтапное РКИ с не меньшей эффективностью.

29. Low PA, Benrud-Larson LM, Sletten DM, Opfer-Gehrking TL, Weigand SD, O’Brien PC, Suarez GA, Dyck PJ: Вегетативные симптомы и диабетическая невропатия: популяционное исследование. Diabetes Care 2004; 27:2942–2947 [PubMed] [Google Scholar]

30. Valensi P, Pariès J, Attali JR: Французская группа по изучению и изучению диабетической нейропатии Сердечная вегетативная невропатия у пациентов с диабетом: влияние продолжительности диабета, ожирения и микроангиопатических осложнений — французское многоцентровое исследование. Метаболизм 2003; 52:815–820 [PubMed] [Google Scholar]

31. Витте Д.Р., Тесфайе С., Чатурведи Н., Итон С.Е., Кемплер П., Фуллер Дж.Х.: EURODIAB Исследовательская группа по перспективным осложнениям Факторы риска сердечной автономной нейропатии при сахарном диабете 1 типа. Diabetologia 2005; 48:164–171 [PubMed] [Google Scholar]

32. Pop-Busui R, Low PA, Waberski BH, Martin CL, Albers JW, Feldman EL, Sommer C, Cleary PA, Lachin JM, Herman WH :

Исследовательская группа DCCT/EDIC Влияние предшествующей интенсивной терапии инсулином на функцию сердечной вегетативной нервной системы при сахарном диабете 1 типа: исследование контроля диабета и осложнений/эпидемиология исследования вмешательств и осложнений диабета (DCCT/EDIC). Тираж 2009 г.;119:2886–2893 [бесплатная статья PMC] [PubMed] [Google Scholar]

Тираж 2009 г.;119:2886–2893 [бесплатная статья PMC] [PubMed] [Google Scholar]

33. Gaede P, Vedel P, Parving HH, Pedersen O: Интенсивное многофакторное вмешательство у пациентов с сахарным диабетом 2 типа и микроальбуминурией: стенотип 2 рандомизированных исследования. Lancet 1999; 353:617–622 [PubMed] [Google Scholar]

34. Виник А.И., Зиглер Д. Диабетическая сердечно-сосудистая вегетативная невропатия. Circulation 2007;115:387–397 [PubMed] [Google Scholar]

35. Оценка Американской академии неврологии: отчет о клиническом вегетативном тестировании Подкомитета по оценке терапии и технологий Американской академии неврологии. Неврология 1996;46:873–880 [PubMed] [Google Scholar]

36. England JD, Gronseth GS, Franklin G, Carter GT, Kinsella LJ, Cohen JA, Asbury AK, Szigeti K, Lupski JR, Latov N, Lewis RA , Лоу П.А., Фишер М.А., Херрманн Д.Н., Ховард Дж.Ф., младший, Лаурия Г., Миллер Р.Г., Полидефкис М., Самнер А.Дж.:

Параметр практики Американской академии неврологии: оценка дистальной симметричной полинейропатии: роль автономных тестов, биопсии нерва и биопсии кожи (доказательный обзор): отчет Американской академии неврологии, Американской ассоциации нейромышечной и электродиагностической медицины и Академия физической медицины и реабилитации.

37. Spallone V, Maiello MR, Morganti R, Mandica S, Frajese G: Полезность амбулаторного мониторинга артериального давления для прогнозирования наличия вегетативной невропатии у пациентов с диабетом I типа. . J Hum Hypertens 2007; 21:381–386 [PubMed] [Google Scholar]

38. Ziegler D, Zentai CP, Perz S, Rathmann W, Haastert B, Döring A, Meisinger C: Исследовательская группа KORA. Прогнозирование смертности с использованием показателей сердечной вегетативной дисфункции у диабетиков и людей без диабета: когортное исследование MONICA/KORA в Аугсбурге. Diabetes Care 2008; 31: 556–561 [PubMed] [Google Scholar]

39. Бернарди Л.: Клиническая оценка барорефлекторной активности артерий при диабете. Diabetes Nutr Metab 2000; 13:331–340 [PubMed] [Google Scholar]

40. Stevens MJ, Raffel DM, Allman KC, Dayanikli F, Ficaro E, Sandford T, Wieland DM, Pfeifer MA, Schwaiger M: Cardiac симпатический нарушение иннервации при диабете: последствия для повышенного сердечно-сосудистого риска. Circulation 1998; 98:961–968 [PubMed] [Google Scholar]

Circulation 1998; 98:961–968 [PubMed] [Google Scholar]

41. Rayner CK, Horowitz M. Подвижность желудочно-кишечного тракта и гликемический контроль при диабете: новый взгляд на курицу и яйцо? Дж. Клин Инвест 2006; 116:299–302 [бесплатная статья PMC] [PubMed] [Google Scholar]

42. Horowitz M, Maddox AF, Wishart JM, Harding PE, Chatterton BE, Shearman DJ: взаимосвязи между пищеводным транзитом и твердым и жидким опорожнением желудка при сахарном диабете. . Eur J Nucl Med 1991;18:229–234 [PubMed] [Google Scholar]

43. Джонс К.Л., Руссо А., Стивенс Дж.Е., Уишарт Дж.М., Берри М.К., Горовиц М.: Предикторы задержки опорожнения желудка при диабете. Diabetes Care 2001; 24:1264–1269 [PubMed] [Google Scholar]

44. Horowitz M, Jones KL, Rayner CK, Read NW: «Желудочная» гипогликемия: важная концепция в лечении диабета. Neurogastroenterol Motil 2006;18:405–407 [PubMed] [Google Scholar]

45. Parkman HP, Hasler WL, Fisher RS:

Американская гастроэнтерологическая ассоциация Технический обзор Американской гастроэнтерологической ассоциации по диагностике и лечению гастропареза. Gastroenterology 2004;127:1592–1622 [PubMed] [Google Scholar]

Gastroenterology 2004;127:1592–1622 [PubMed] [Google Scholar]

46. Малавидж Л.С., Леви Дж.К.: Эректильная дисфункция при сахарном диабете. Джей Секс Мед 2009;6:1232–1247 [PubMed] [Google Scholar]

47. Варкони Т., Кемплер П.: Эректильная дисфункция. При сахарном диабете в пожилом возрасте. 3-е изд. Синклер А: Ред. Нью-Йорк, John Wiley & Sons, 2009, с. 149–164 [Google Scholar]

48. Gazzaruso C, Giordanetti S, De Amici E, Bertone G, Falcone C, Geroldi D, Fratino P, Solerte SB, Garzaniti A: связь между эректильной дисфункцией и немой ишемией миокарда при явно неосложненном больных сахарным диабетом 2 типа. Тираж 2004; 110: 22–26 [PubMed] [Google Scholar]

49. Hamdan FB, Al-Matubsi HY: Оценка эректильной дисфункции у больных диабетом. Int J Androl 2009; 32:176–185 [PubMed] [Google Scholar]

50. Hill SR, Fayyad AM, Jones GR: Сахарный диабет и симптомы нижних мочевыводящих путей у женщин: обзор. Neurourol Urodyn 2008;27:362–367 [PubMed] [Google Scholar]

51. Hunter KF, Moore KN: дисфункция мочевого пузыря, связанная с СД, у пожилых людей. Ger Nursing 2003; 24:138–145 [PubMed] [Google Scholar]

Hunter KF, Moore KN: дисфункция мочевого пузыря, связанная с СД, у пожилых людей. Ger Nursing 2003; 24:138–145 [PubMed] [Google Scholar]

52. Appell RA, Whiteside HV: DM и другие периферические невропатии, влияющие на функцию нижних мочевыводящих путей. В клинической нейроурологии. Крейн Р.Дж., Сирокий М.Б.: Ред. Бостон, Литтл, Браун, 19 лет91, с. 365–375 [Google Scholar]

53. Tentolouris N, Marinou K, Kokotis P, Karanti A, Diakoumopoulou E, Katsilambros N: Судомоторная дисфункция связана с изъязвлением стопы при диабете. Diabet Med 2009; 26:302–305 [PubMed] [Google Scholar]

54. Stewart JD, Low PA, Fealey RD: Дистальная невропатия мелких волокон: результаты тестов потоотделения и вегетативных сердечно-сосудистых рефлексов. Muscle Nerve 1992;15:661–665 [PubMed] [Google Scholar]

55. Liatis S, Marinou K, Tentolouris N, Pagoni S, Katsilambros N: Полезность нового индикаторного теста для диагностики периферической и автономной невропатии у больных сахарным диабетом. Diabet Med 2007; 24:1375–1380 [PubMed] [Google Scholar]

Diabet Med 2007; 24:1375–1380 [PubMed] [Google Scholar]

56. Gibbons CH, Illigens BM, Centi J, Freeman R: QDIRT: количественный прямой и непрямой тест судомоторной функции. Neurology 2008;70:2299–2304 [бесплатная статья PMC] [PubMed] [Google Scholar]

57. Малик Р.А., Тесфайе С., Ньюрик П.Г., Уокер Д., Раджбхандари С.М., Сиддик И., Шарма А.К., Боултон А.Дж., Кинг Р.Х. , Томас П.К., Уорд Д.Д.: Патология икроножного нерва у больных диабетом с минимальной, но прогрессирующей невропатией. Diabetologia 2005;48:578–585 [PubMed] [Google Scholar]

58. Совместная оперативная группа EFNS и PNS. Руководство Европейской федерации неврологических обществ/Общества периферических нервов по использованию биопсии кожи в диагностике невропатии мелких волокон. Отчет совместной целевой группы Европейской федерации неврологических обществ и Общества периферических нервов. J Peripher Nerv Syst 2010;15:79–92 [PubMed] [Google Scholar]

59. Vlcková-Moravcová E, Bednarík J, Dusek L, Toyka KV, Sommer C: Диагностическая достоверность плотности эпидермальных нервных волокон при болезненных сенсорных невропатиях. Muscle Nerve 2008; 37:50–60 [PubMed] [Google Scholar]

Muscle Nerve 2008; 37:50–60 [PubMed] [Google Scholar]

60. Небученных М., Лёсет С., Линдал С., Меллгрен С.И.: Значение биопсии кожи с записью плотности интраэпидермальных нервных волокон и количественным сенсорным тестированием в оценка поражения мелких волокон у пациентов с различными причинами полинейропатии. Дж. Нейрол, 2009 г.;256:1067–1075 [PubMed] [Google Scholar]

61. Shun CT, Chang YC, Wu HP, Hsieh SC, Lin WM, Lin YH, Tai TY, Hsieh ST: Денервация кожи при диабете 2 типа: корреляции с продолжительность диабета и функциональные нарушения. Brain 2004;127:1593–1605 [PubMed] [Google Scholar]

62. Løseth S, Stålberg E, Jorde R, Mellgren SI: Ранняя диабетическая невропатия: тепловые пороги и плотность внутриэпидермальных нервных волокон у пациентов с нормальными исследованиями нервной проводимости. J Neurol 2008; 255:1197–1202 [PubMed] [Google Scholar]

63. Quattrini C, Tavakoli M, Jeziorska M, Kallinikos P, Tesfaye S, Finnigan J, Marshall A, Boulton AJ, Efron N, Malik RA: Суррогатные маркеры повреждения мелких волокон при диабетической невропатии человека. Diabetes 2007;56:2148–2154 [PubMed] [Google Scholar]

Diabetes 2007;56:2148–2154 [PubMed] [Google Scholar]

64. Sorensen L, Molyneaux L, Yue DK: Связь между болью, потерей чувствительности и мелкими нервными волокнами при диабете. Diabetes Care 2006; 29:883–887 [PubMed] [Google Scholar]

65. Smith AG, Russell J, Feldman EL, Goldstein J, Peltier A, Smith S, Hamwi J, Pollari D, Bixby B, Howard J, Синглтон Дж. Р.: Вмешательство в образ жизни при преддиабетической невропатии. Лечение диабета 2006; 29:1294–1299 [PubMed] [Google Scholar]

66. Gibbons CH, Illigens BM, Wang N, Freeman R: Количественная оценка иннервации потовых желез: клинико-патологическая корреляция. Neurology 2009;72:1479–1486 [бесплатная статья PMC] [PubMed] [Google Scholar]

67. Mehra S, Tavakoli M, Kallinikos PA, Efron N, Boulton AJ, Augustine T, Malik RA: Конфокальная микроскопия роговицы обнаруживает ранние Регенерация нервов после трансплантации поджелудочной железы у больных сахарным диабетом 1 типа. Diabetes Care 2007; 30:2608–2612 [PubMed] [Google Scholar]

68. Caselli A, Rich J, Hanane T, Uccioli L, Veves A: Роль C-ноцицептивных волокон в вазодилатации нервных аксонов, связанной с рефлексом, при диабете. Neurology 2003;60:297–300 [PubMed] [Google Scholar]

Caselli A, Rich J, Hanane T, Uccioli L, Veves A: Роль C-ноцицептивных волокон в вазодилатации нервных аксонов, связанной с рефлексом, при диабете. Neurology 2003;60:297–300 [PubMed] [Google Scholar]

69. Krishnan ST, Rayman G: LDIflare: новый тест функции С-волокон демонстрирует раннюю невропатию при диабете 2 типа. Diabetes Care 2004;27:2930–2935 [PubMed] [Google Scholar]

Оценка гериатрической оценки и лечения токсических эффектов лечения рака (GAP70+): кластерное рандомизированное исследование

Рандомизированное контролируемое исследование

. 2021 20 ноября; 398(10314):1894-1904.

doi: 10.1016/S0140-6736(21)01789-X. Epub 2021 3 ноября.

Суприя Г Могиле 1 , Мостафа Р Мохамед 2 , Хуэйвэнь Сюй 3 , Ева Чулакова 3 , Ках По Лох 2 , Эллисон Магнусон 2 , Мари А. Фланнери 3 , Спенсер Обрехт 2 , Никеша Гилмор 3 , Эрика Рамсдейл 2 , Ричард Ф. Данн 2 , Таня Уайлдс 2 , Сэнди Пламб 2 , Амита Патил 2 , Меган Уэллс 2 , Лиза Ловенштейн 4 , Мишель Жанельсин 3 , Карен Мустиан 3 , Джудит О Хопкинс 5 , Джеффри Беренберг 6 , Навин Энтони 5 , Уильям Дейл 7

Фланнери 3 , Спенсер Обрехт 2 , Никеша Гилмор 3 , Эрика Рамсдейл 2 , Ричард Ф. Данн 2 , Таня Уайлдс 2 , Сэнди Пламб 2 , Амита Патил 2 , Меган Уэллс 2 , Лиза Ловенштейн 4 , Мишель Жанельсин 3 , Карен Мустиан 3 , Джудит О Хопкинс 5 , Джеффри Беренберг 6 , Навин Энтони 5 , Уильям Дейл 7

Принадлежности

- 1 Медицинский факультет, Медицинский центр Университета Рочестера, Рочестер, штат Нью-Йорк, США; Хирургическое отделение, Онкологический центр Университета Рочестера, Национальный институт рака (NCI), Исследовательская база общественной онкологической исследовательской программы (NCORP), Рочестер, штат Нью-Йорк, США.

Электронный адрес: [email protected].

Электронный адрес: [email protected]. - 2 Медицинский факультет, Медицинский центр Университета Рочестера, Рочестер, штат Нью-Йорк, США.

- 3 Отделение хирургии, Онкологический центр Университета Рочестера Исследовательская база программы общественных онкологических исследований Национального института рака (NCI), Рочестер, штат Нью-Йорк, США.

- 4 Департамент исследований в области здравоохранения, Онкологический центр им. М. Д. Андерсона Техасского университета, Хьюстон, Техас, США.

- 5 Southeast Clinical Oncology Research (SCOR) Consortium NCORP, Winston-Salem, NC, USA.

- 6 Гавайские меньшинства, недостаточно обслуживаемые NCORP, Гонолулу, Гавайи, США.

- 7 Отделение поддерживающей терапии, Национальный медицинский центр «Город надежды», Дуарте, Калифорния, США.

Электронный адрес:

Электронный адрес:

- PMID: 34741815

- PMCID: PMC8647163 (доступно на )

- DOI: 10.1016/S0140-6736(21)01789-Х

Рандомизированное контролируемое исследование

Supriya G Mohile et al. Ланцет. .

. 2021 20 ноября; 398(10314):1894-1904.

doi: 10.1016/S0140-6736(21)01789-X. Epub 2021 3 ноября.

Авторы

Суприя Г Могиле 1 , Мостафа Р Мохамед 2 , Хуэйвэнь Сюй 3 , Ева Чулакова 3 , Ках По Ло 2 , Эллисон Магнусон 2 , Мари А. Фланнери 3 , Спенсер Обрехт 2 , Никеша Гилмор 3 , Эрика Рамсдейл 2 , Ричард Ф. Данн 2 , Таня Уайлдс 2 , Сэнди Пламб 2 , Амита Патил 2 , Меган Уэллс 2 , Лиза Ловенштейн 4 , Мишель Жанельсин 3 , Карен Мустиан 3 , Джудит О Хопкинс 5 , Джеффри Беренберг 6 , Навин Энтони 5 , Уильям Дейл 7

Принадлежности

- 1 Медицинский факультет, Медицинский центр Университета Рочестера, Рочестер, штат Нью-Йорк, США; Хирургическое отделение, Онкологический центр Университета Рочестера, Национальный институт рака (NCI), Исследовательская база общественной онкологической исследовательской программы (NCORP), Рочестер, штат Нью-Йорк, США. Электронный адрес: [email protected].

- 2 Медицинский факультет, Медицинский центр Университета Рочестера, Рочестер, штат Нью-Йорк, США.

- 3 Отделение хирургии, Онкологический центр Университета Рочестера Исследовательская база программы общественных онкологических исследований Национального института рака (NCI), Рочестер, штат Нью-Йорк, США.

- 4 Департамент исследований в области здравоохранения, Онкологический центр им. М. Д. Андерсона Техасского университета, Хьюстон, Техас, США.

- 5 Southeast Clinical Oncology Research (SCOR) Consortium NCORP, Winston-Salem, NC, USA.

- 6 Гавайские меньшинства, недостаточно обслуживаемые NCORP, Гонолулу, Гавайи, США.

- 7 Отделение поддерживающей терапии, Национальный медицинский центр «Город надежды», Дуарте, Калифорния, США.

Электронный адрес:

Электронный адрес:

- PMID: 34741815

- PMCID: PMC8647163 (доступно на )

- DOI: 10.1016/S0140-6736(21)01789-Х

Абстрактный