Перспективы получения отсрочки по уплате налога в условиях форс-мажора

В соавторстве с Анастасией Маклудовой, помощником юриста в Taxology (https://zakon.ru/makludova)

Пандемия коронавируса, охватившая весь мир, спровоцировала падение экономки страны и вынудила государство принимать оперативные меры по ее оздоровлению, в том числе и в налоговой сфере. Ключевой проблемой, с которой столкнулось большинство налогоплательщиков, является фактическая невозможность исполнения ими своих налоговых обязанностей. Падение покупательского спроса в условиях карантинных мер свело прибыль компаний к минимуму, что не позволяет им не только платить налоги, но и в целом поддерживать свою текущую деятельность.

В сложившейся ситуации отсрочка либо рассрочка уплаты налогов представляется наиболее очевидным инструментом в борьбе за сохранение бизнеса, однако путь к ее получению не так прост и сопряжен с наличием определенных трудностей.

Постановление Правительства Российской Федерации от 02.

На текущий момент порядок получения отсрочки/рассрочки установлен ст. 64 Налогового кодекса (далее – НК РФ). Помимо этого, действует Постановление Правительства Российской Федерации от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики» (далее – Постановление Правительства от 02.04.2020 № 409), в рамках которого государством, в числе прочего, была предпринята попытка облегчить организациям порядок получения отсрочки/рассрочки в период распространения коронавирусной инфекции.

Данную попытку сложно назвать удачной. Постановлением Правительства от 02.04.2020 № 409 предусмотрена целая россыпь отсрочек, но с оговоркой: отсрочки и рассрочки предоставляются не всем налогоплательщикам, а только лишь тем организациям и предпринимателям, которые осуществляют деятельность в сферах, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации.

Утвержденный перечень, о котором идет речь, содержится в Постановлении Правительства Российской Федерации от 03.04.2020 и содержит в себе лишь 19 «пострадавших» отраслей экономики. Становится ясным, что для подавляющего большинства налогоплательщиков возможности для получения отсрочки/рассрочки на упрощенных условиях сведены к нулю.

Налогоплательщикам, не попадающим под установленные государством критерии, не остается ничего иного, как предпринять попытку получения отсрочки/рассрочки в общем порядке, что возвращает к необходимости изучения положений ст. 64 НК РФ, регулирующих этот процесс.

Отсрочка/рассрочка по общему правилу: пп.1 п.2 с. 64 НК РФ

Положения ст. 64 НК РФ последовательно предлагают налогоплательщику определить, действительно ли он нуждается в предоставлении отсрочки/рассрочки, если да, то по какому основанию, а также собрать необходимый пакет документов, указав при этом ее допустимый период и размер.

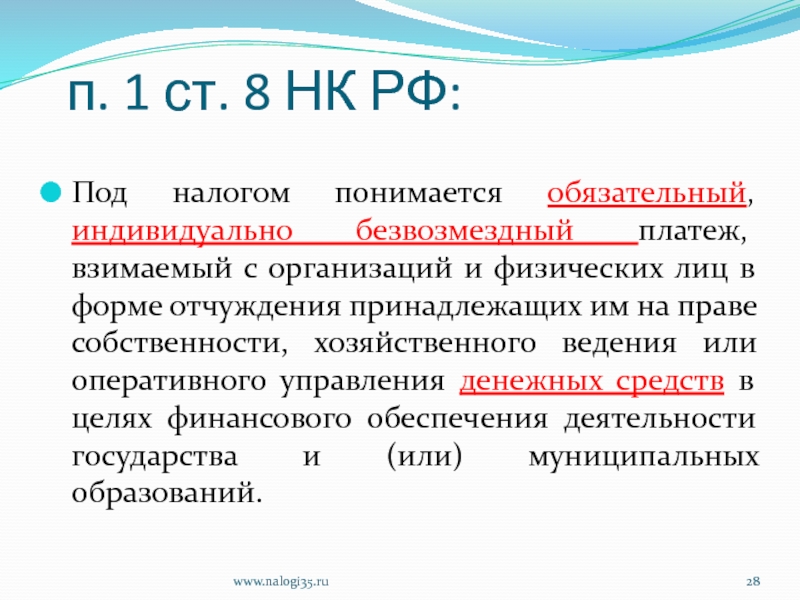

Согласно п. 1 ст. 64 НК РФ отсрочка или рассрочка может быть предоставлена на срок более одного года, но не превышающий трех лет. Неприятным моментом при попытке ее получения является потенциальный размер отсрочки/рассрочки: согласно п. 2.1 ст. 64 НК РФ он не может превышать размер стоимости чистых активов организации. С учетом того, что размер чистых активов компании в условиях кризисной ситуации может быть крайне невелик или вовсе равняться нулю, идея получения рассрочки/отсрочки уже на этапе ее зарождения может сойти на нет.

1 ст. 64 НК РФ отсрочка или рассрочка может быть предоставлена на срок более одного года, но не превышающий трех лет. Неприятным моментом при попытке ее получения является потенциальный размер отсрочки/рассрочки: согласно п. 2.1 ст. 64 НК РФ он не может превышать размер стоимости чистых активов организации. С учетом того, что размер чистых активов компании в условиях кризисной ситуации может быть крайне невелик или вовсе равняться нулю, идея получения рассрочки/отсрочки уже на этапе ее зарождения может сойти на нет.

В случае, когда с размером чистых активов все в порядке, сложности начинают возникать в достаточно неочевидных местах, например, в вопросах выбора основания для подачи заявления на получение отсрочки/рассрочки.

Помимо того, что п. 2 ст. 64 НК РФ предлагает оценить заявителю тяжесть своего финансового положения относительно невозможности уплаты налога в установленный срок, а также перспективы своей способности уплатить налог в течение срока предоставления отсрочки или рассрочки, он также требует выбрать надлежащее основание для ее получения.

При этом выбор оснований невелик, и, с учетом текущей экономической ситуации, из семи предложенных вариантов подходит лишь один: причинение заинтересованному лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы (пп. 1 п. 2 ст. 64 НК РФ).

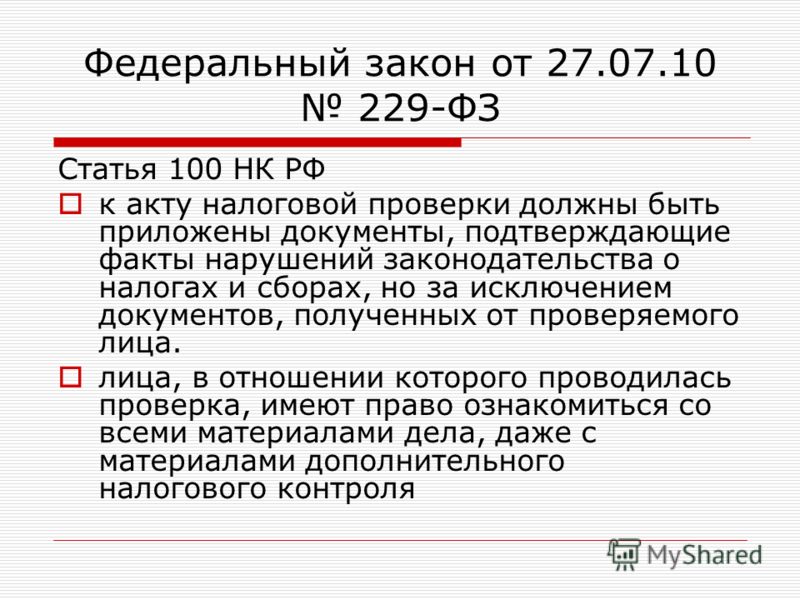

Еще одна сложность, с которой придется столкнуться, это сбор необходимых документов, который требует определенных усилий: помимо общего комплекта документов, установленного п. 5 ст. 64 НК РФ, дополнительно, согласно п.5.1 ст. 64 НК РФ, требуется предоставить еще два документа:

заключение о факте наступления в отношении заинтересованного лица обстоятельств непреодолимой силы, являющихся основанием для его обращения с этим заявлением,

акт оценки причиненного этому лицу ущерба в результате указанных обстоятельств, составленные органом исполнительной власти (государственным органом, органом местного самоуправления) или организацией, уполномоченными в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций.

При этом НК РФ не содержит пояснений относительно того, какие конкретно органы уполномочены выдавать подобные документы, в какой форме и в каком порядке предусматривается их получение.

Ответы на данные вопросы можно найти лишь в точечных разъяснениях Минфина России и довольно скудной судебной практике по применению пп.1 п.2 с. 64 НК РФ.

Судебная практика и разъяснения Минфина России о применении пп.1 п.2 с. 64 НК РФ

Судебной практике известно два ключевых случая использования налогоплательщиками положений пп.1 п.2 с. 64 НК РФ для получения отсрочки: дело ОАО «Тульского оружейного завода» (А68-1982/11) и связка дел ООО «Механосборочного завода ИЗТС» (№ А40-84891/10-76-436, А40-86714/10-99-437, А40-75654/10-142-394, А40-17547/2011) и ОАО «Ивановского завода тяжелого станкостроения» (А40-73287/10-140-357).

В деле ОАО «Тульского оружейного завода» в связи с принятием Советом Безопасности ООН резолюции № 1929 от 09.06.2010 и изданием Указа Президента РФ от 22. 09.2010 «О мерах по выполнению резолюции Совета Безопасности ООН 1929» у налогоплательщика были разорваны контракты с Ираном на поставку вооружения и военной техники, и его продукция оказалась невостребованной, в связи с чем он просил о предоставлении отсрочки. Суд в рассматриваемом деле признал принятие резолюции обстоятельством непреодолимой силы, при этом в качестве доказательств налогоплательщик в материалы дела представил договоры комиссии на поставку вооружения в Иран, а также сертификаты Торгово-промышленной палаты, подтверждающие факт расторжения контракта с Ираном и наличие форс-мажорных обстоятельств.

09.2010 «О мерах по выполнению резолюции Совета Безопасности ООН 1929» у налогоплательщика были разорваны контракты с Ираном на поставку вооружения и военной техники, и его продукция оказалась невостребованной, в связи с чем он просил о предоставлении отсрочки. Суд в рассматриваемом деле признал принятие резолюции обстоятельством непреодолимой силы, при этом в качестве доказательств налогоплательщик в материалы дела представил договоры комиссии на поставку вооружения в Иран, а также сертификаты Торгово-промышленной палаты, подтверждающие факт расторжения контракта с Ираном и наличие форс-мажорных обстоятельств.

В делах ООО «Механосборочного завода ИЗТС» и ОАО «Ивановского завода тяжелого станкостроения» налогоплательщики просили предоставить отсрочку уплаты НДС в связи с пожаром, произошедшем в одном из корпусов завода, приложив при этом в качестве доказательства форс-мажора заключение ГУ МЧС России по Ивановской области о признании пожара, произошедшего в здании цеха, региональной чрезвычайной ситуацией с указанием суммы ущерба. Данный документ также был сочтен надлежащим для целей исполнения требований п.5.1 ст. 64 НК РФ.

Данный документ также был сочтен надлежащим для целей исполнения требований п.5.1 ст. 64 НК РФ.

Позиции судов нашли свое отражение в последующих Письмах Минфина России, в которых для случаев пожара министерство предлагает получить заключение территориального подразделения МЧС России о признании пожара чрезвычайной ситуацией (Письмо Минфина России от 17.11.2017 № 03-02-08/76101), а для случаев введения международных санкций — сертификаты о форс-мажоре, выдаваемые Торгово-промышленной палатой Российской Федерации. (Письма Минфина России от 07.09.2018 № 03-02-07/1/64119, от 07.09.2018 № 03-02-07/1/64119).

Санкции являются наиболее близкими по своей природе к текущей экономической ситуации, а значит, позиция Минфина России кажется вполне применимым руководством к действию: для получения необходимых по п. 5.1 ст. 64 НК РФ документов следует обращаться в Торгово-промышленную палату.

Существенный недостаток подобной стратегии скрыт в самом тексте обозначенных писем, где министерство прямо указывает, что для соблюдения требований п.

Возникает парадоксальная ситуация: даже имея на руках сертификат Торгово-промышленной палаты (который получить довольно непросто), требование п. 5.1 ст. 64 НК РФ о предоставлении дополнительных документов в обоснование форс-мажора остается неисполненным, в связи с чем отсрочка/рассрочка формально не может быть получена.

Судебная практика подтверждения обстоятельств непреодолимой силы, сложившаяся за рамками пп. 1 п. 2 ст. 64 НК РФ в гражданско-правовой сфере, также с трудом способна предложить альтернативные варианты документального подтверждения форс-мажорных обстоятельств.

В целом практика может быть условно разделена на две большие категории: дела, в которых в качестве форс-мажорных обстоятельств были признаны природные явления, и дела, в которых обстоятельством непреодолимой силы были признаны некоторые антропогенные явления (напр. экономические санкции).

экономические санкции).

При этом доказательственная база в них мало чем отличается от дел, в которых форс-мажор изучался судом в контексте применения пп. 1 п. 2 ст. 64 НК РФ. Природные явления заявители подтверждают письмами и прочими официальными справками МЧС России, Федеральной службы по гидрометеорологии и мониторингу окружающей среды и прочими подобными документами (Постановление Восьмого арбитражного апелляционного суда от 15.06.2017 № 08АП-5771/2017 по делу № А46-15971/2016), а экономические санкции в качестве обстоятельств непреодолимой силы преимущественно подтверждают сертификатами торгово-промышленных палат (постановление Пятого арбитражного апелляционного суда от 18.01.2019 № 05АП-9774/2018 по делу № А51-17486/2018, постановление Арбитражного суда Северо-Кавказского округа от 01.08.2016 № Ф08-5020/2016 по делу № А32-33905/2015, постановление ФАС Московского округа от 15.02.2013 по делу № А40-72709/11-102-575, постановление Девятого арбитражного апелляционного суда от 17.

Хотя встречаются и не столь консервативные варианты. Например, в постановлении Восьмого арбитражного апелляционного суда от 06.07.2015 № 08АП-4546/2015 по делу № А70-12886/2014 заявителю удалось подтвердить наличие форс-мажорных обстоятельств в виде оползня сертификатом Торгово-промышленной палаты ХМАО без обращения в МЧС, а в постановлении Арбитражного суда Поволжского округа от 17.09.2014 по делу № А65-1048/2014[1] заявителю оказалось достаточным сослаться на постановление регионального органа исполнительной власти о введении на территории региона режима чрезвычайной ситуации.

Что касается экономических препятствий, в постановлении Арбитражного суда Московского округа от 27.09.2017 № Ф05-12291/2017 по делу № А41-21594/2017 ответчик обосновал неисполнение им обязательств форс-мажором, вызванным законодательным запретом на ввоз на территорию страны отдельных категорий товаров, ссылаясь при этом на Постановление Правительства Российской Федерации от 10. 09.2016 № 897, которым в перечень сельскохозяйственной продукции, сырья и продовольствия, запрещенных к ввозу в Россию до 31.12.2017, был включен ввозимый заявителем товар. Истец также приложил отказ Минпромторга России о предоставлении компании квоты на ввоз запрещенного товара. Этих документов ему оказалось достаточно для защиты своей позиции.

09.2016 № 897, которым в перечень сельскохозяйственной продукции, сырья и продовольствия, запрещенных к ввозу в Россию до 31.12.2017, был включен ввозимый заявителем товар. Истец также приложил отказ Минпромторга России о предоставлении компании квоты на ввоз запрещенного товара. Этих документов ему оказалось достаточно для защиты своей позиции.

Интересен случай, отраженный в постановлении Десятого арбитражного апелляционного суда от 03.07.2018 № 10АП-8994/2018 по делу № А41-73316/17, в котором заявителю удалось признать форс-мажором введение санкций Европейского союза против России после присоединения Республики Крым, не предоставляя никаких письменных доказательств. Суд согласился с подобным подходом и указал, что введение санкций со стороны Европейского союза является общеизвестным фактом и не требует уведомления и представления дополнительных доказательств о нем.

Попытка приложить опыт обоснования обстоятельств непреодолимой силы в гражданско-правовых спорах к налоговой действительности ясно дает понять, что поскольку распространение коронавирусной инфекции хоть и носит характер массового заболевания, но по своей природе в большей степени влечет неблагоприятные экономические, нежели санитарно-эпидемиологические последствия, для целей получения отсрочки в порядке пп. 1 п. 2 ст. 64 НК РФ в качестве заключения о факте наступления форс-мажора стоит попробовать получить сертификат Торгово-промышленной палаты о форс-мажоре. При этом необходимо помнить, что согласно разделу 2 Положения о порядке свидетельствования ТПП Российской Федерации обстоятельств форс-мажора, утвержденного постановлением Правления ТПП РФ № 173-14 от 23 декабря 2015 года, Торгово-промышленная палата Российской Федерации свидетельствует форс-мажор только в соответствии с условиями внешнеторговых сделок и международных договоров Российской Федерации. Форс-мажор по внутрироссийским контрактам свидетельствуют торгово-промышленные палаты в регионах. Данное полномочие региональных палат недавно было подтверждено официальным сообщением на сайте Торгово-промышленной палаты Российской Федерации[2].

1 п. 2 ст. 64 НК РФ в качестве заключения о факте наступления форс-мажора стоит попробовать получить сертификат Торгово-промышленной палаты о форс-мажоре. При этом необходимо помнить, что согласно разделу 2 Положения о порядке свидетельствования ТПП Российской Федерации обстоятельств форс-мажора, утвержденного постановлением Правления ТПП РФ № 173-14 от 23 декабря 2015 года, Торгово-промышленная палата Российской Федерации свидетельствует форс-мажор только в соответствии с условиями внешнеторговых сделок и международных договоров Российской Федерации. Форс-мажор по внутрироссийским контрактам свидетельствуют торгово-промышленные палаты в регионах. Данное полномочие региональных палат недавно было подтверждено официальным сообщением на сайте Торгово-промышленной палаты Российской Федерации[2].

В случае отказа в предоставлении сертификата можно пойти по пути наименьшего сопротивления и сослаться в обоснование обстоятельств непреодолимой силы непосредственно на Указ президента РФ «О мерах по обеспечению санитарно-эпидемиологического благополучия населения на территории Российской Федерации в связи с распространением новой коронавирусной инфекции», Постановление Правительства от 02. 04.2020 № 409, а также на прочие аналогичные документы. Перспективы таких отсылок для целей получения отсрочки пока неясны, однако они уже неплохо работают для случая принятия обеспечительных мер в виде приостановления действия решений налоговых органов по причине распространения коронавирусной инфекции: суды адекватно воспринимают ссылки на подобного рода обстоятельства и документы и удовлетворяют подобные ходатайства (Определение арбитражного суда Оренбургской области от 03.04.2020 по делу № А47-3878/2020, Определение Арбитражного суда Республики Татарстан от 07.04.2020 по делу № А65-7490/2020, Определение Арбитражного суда Курганской области от 06.04.2020 по делу № А34-3201/20).

04.2020 № 409, а также на прочие аналогичные документы. Перспективы таких отсылок для целей получения отсрочки пока неясны, однако они уже неплохо работают для случая принятия обеспечительных мер в виде приостановления действия решений налоговых органов по причине распространения коронавирусной инфекции: суды адекватно воспринимают ссылки на подобного рода обстоятельства и документы и удовлетворяют подобные ходатайства (Определение арбитражного суда Оренбургской области от 03.04.2020 по делу № А47-3878/2020, Определение Арбитражного суда Республики Татарстан от 07.04.2020 по делу № А65-7490/2020, Определение Арбитражного суда Курганской области от 06.04.2020 по делу № А34-3201/20).

Акт оценки причиненного ущерба, возможно, имеет смысл попытаться получить у Минпромторга России как у профильного министерства, способного оценить экономические последствия сложившейся ситуации с точки зрения торговли и производства. Однако вероятность того, что Минпромторг России станет выдавать подобного рода документы крайне мала.

В качестве альтернативного варианта можно сделать акцент на общеизвестность ситуации и очевидность возникновения убытков не только у отдельных хозяйствующих субъектов, но и на спад экономики в целом, как это было сделано в Постановлении Десятого арбитражного апелляционного суда от 03.07.2018 № 10АП-8994/2018 по делу № А41-73316/17. При этом оценка подобного довода останется на внутреннее усмотрение налогового органа и, затем, суда.

Просто не платить – не выход

Шансы на получение отсрочки/рассрочки крайне малы, однако это не значит, что можно отпустить ситуацию в свободное плавание и просто не заплатить налог. В ситуации, когда декларация уже подана, налог еще не уплачен, а шанс на получение отсрочки стремится к нулю, подобная перспектива становится крайне заманчивой, однако это ложный путь.

В Постановлении Правительства от 02.04.2020 № 409 в части порядка уплаты налогов и предоставления налоговых деклараций не раз упомянуто: налогоплательщики, не попавшие в число «пострадавших», имеют право только на продление срока подачи налоговой декларации, иных документов и пояснений налоговому органу. Сам же налог следует заплатить, пусть и без подачи налоговой декларации, и ответственность за неуплату налога в установленный срок никто не отменял.

Сам же налог следует заплатить, пусть и без подачи налоговой декларации, и ответственность за неуплату налога в установленный срок никто не отменял.

То есть, действительно, если организация является крупной или средней, малой организацией, микропредприятием, но, по мнению государства, она от сложившихся экономических условий «не пострадала», то такая организация может, например, подать налоговую декларацию по налогу на прибыль организаций за первый квартал 2020 до 28 июля, а не до 28 апреля 2020. Однако Постановление Правительства от 02.04.2020 № 409 ясно дает понять, что право на продление срока подачи декларации не дает право на продление срока уплаты налога. Следовательно, недоимка по налогу на прибыль будет сформирована уже на следующий день после истечения срока уплаты налога и сохранится в течение всего периода его неуплаты с начислением на нее суммы пеней.

В этой ситуации не спасает и увеличенный Постановлением Правительства от 02.04.2020 № 409 срок направления налоговым органом требований об уплате налога. По общему правилу в соответствии со ст. 70 НК РФ требование об уплате налога может быть направлено в течении 3 месяцев со дня выявления недоимки. По новым правилам, предельные сроки направления требования об уплате налога были продлены на 6 месяцев. Следовательно, налоговый орган в любом случае направит организации требование, но не в пределах 3 месяцев, а в пределах 9 месяцев. И на протяжении всех этих месяцев сохраняется ситуация, при которой недоимка объективно существует, и на нее начисляются пени.

По общему правилу в соответствии со ст. 70 НК РФ требование об уплате налога может быть направлено в течении 3 месяцев со дня выявления недоимки. По новым правилам, предельные сроки направления требования об уплате налога были продлены на 6 месяцев. Следовательно, налоговый орган в любом случае направит организации требование, но не в пределах 3 месяцев, а в пределах 9 месяцев. И на протяжении всех этих месяцев сохраняется ситуация, при которой недоимка объективно существует, и на нее начисляются пени.

Далее со дня, когда соответствующее требование будет получено организацией, в соответствии со ст. 69 НК РФ в течении 8 дней или иного срока, установленного в требовании, организация будет обязана его исполнить. Если в течение этого срока требование не будет исполнено, после истечения срока, указанного в требовании, но не позднее 2 месяцев со дня его истечения, принимается решение о взыскании налога, пени, штрафа за счет денежных средств, находящихся на счетах налогоплательщика (п. 3 ст. 46 НК РФ). Решение об этом в течении 6 дней будет направлено организации (п. 3 ст. 46 НК РФ), а налоговый орган, в свою очередь, направит поручение на перечисление налога в банк, где открыты счета налогоплательщика, которое подлежит безусловному исполнению банком (п. 2 ст. 46 НК РФ). В случае отсутствия денежных средств на счетах налогоплательщика, налоговый орган произведет взыскание за счет электронных денежных средств (п. 6.1 ст. 46 НК РФ), а при их отсутствии — за счет иного имущества налогоплательщика (п. 7 ст. 46 НК РФ).

46 НК РФ). Решение об этом в течении 6 дней будет направлено организации (п. 3 ст. 46 НК РФ), а налоговый орган, в свою очередь, направит поручение на перечисление налога в банк, где открыты счета налогоплательщика, которое подлежит безусловному исполнению банком (п. 2 ст. 46 НК РФ). В случае отсутствия денежных средств на счетах налогоплательщика, налоговый орган произведет взыскание за счет электронных денежных средств (п. 6.1 ст. 46 НК РФ), а при их отсутствии — за счет иного имущества налогоплательщика (п. 7 ст. 46 НК РФ).

Столь безрадостная перспектива говорит о том, что всем «непострадавшим» организациям и предпринимателям, которые здесь и сейчас оказались не в состоянии уплатить налоги, все же стоит попытаться попросить отсрочку, поскольку в ином случае придется либо в экстренном порядке найти денежные средства на их уплату, либо остаться один на один с возникшей недоимкой и последующими мерами ее бесспорного взыскания.

[1] Аналогичная позиция содержится в постановлении Четвертого арбитражного апелляционного суда от 30. 05.2007 № 04АП-1758/2007 по делу № А78-371/2007-С1-1/17, постановлении Арбитражного суда Поволжского округа от 17.09.2014 по делу № А65-1048/2014

05.2007 № 04АП-1758/2007 по делу № А78-371/2007-С1-1/17, постановлении Арбитражного суда Поволжского округа от 17.09.2014 по делу № А65-1048/2014

[2] https://tpprf.ru/ru/news/sostoyalos-soveshchanie-v-rezhime-vks-s-razyasneniem-poryadka-vydachi-zaklyucheniy-ob-obstoyatelstva-i351847/

</o:p>

</o:p>

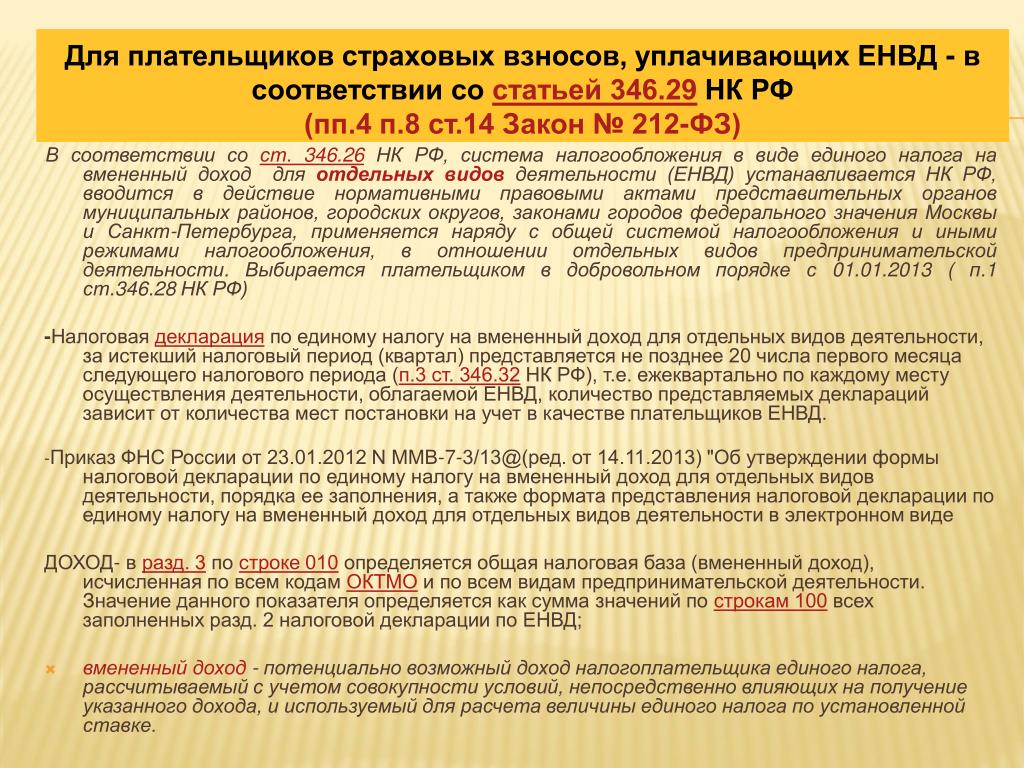

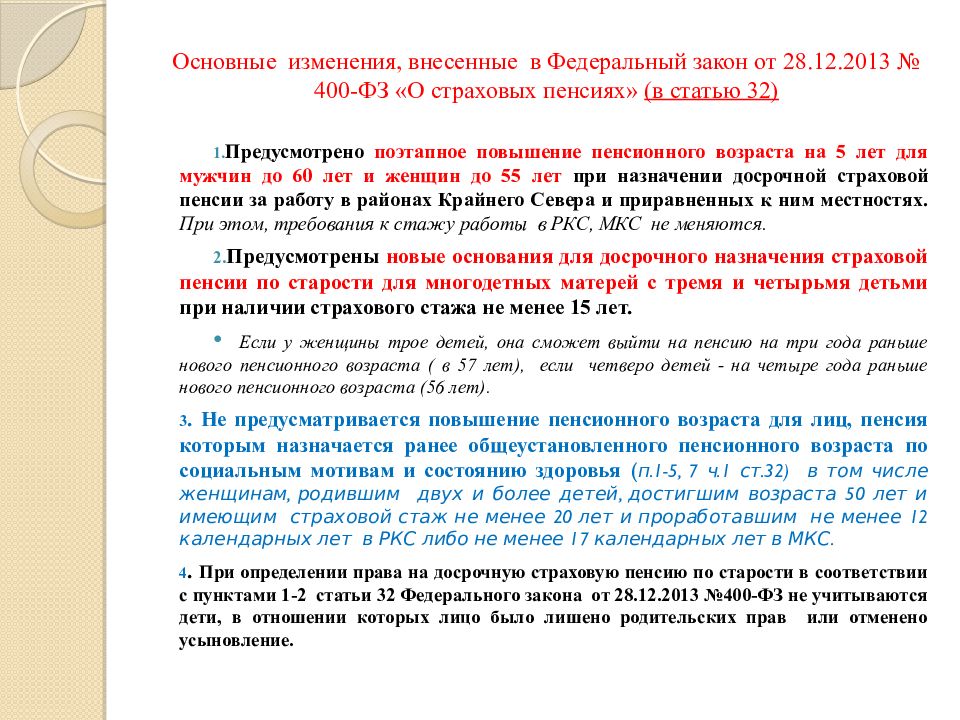

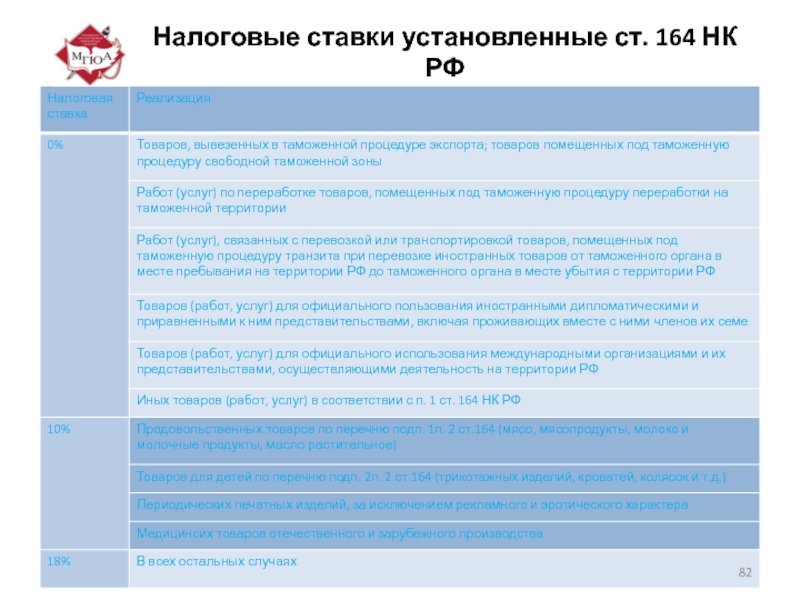

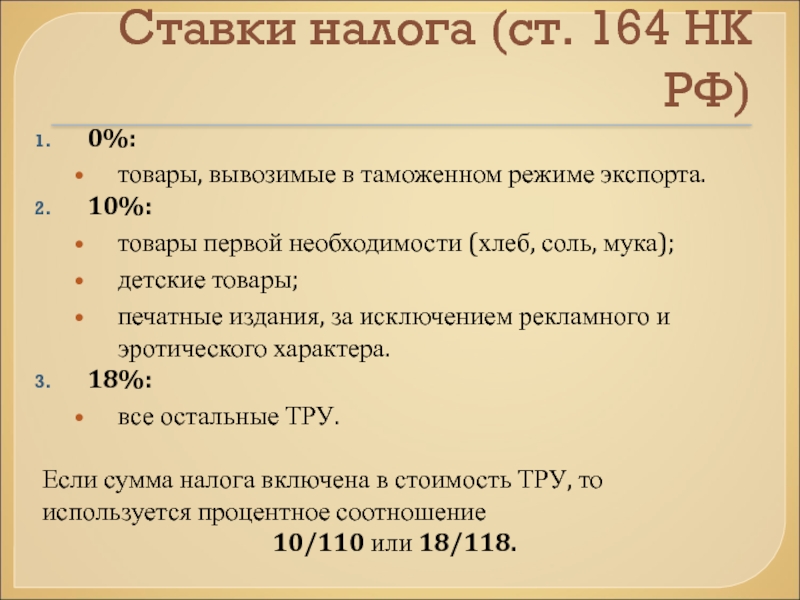

Приняты ключевые изменения в Налоговый Кодекс

%PDF-1.7 % 2 0 obj > /Metadata 4 0 R /Pages 5 0 R /StructTreeRoot 6 0 R /Type /Catalog /ViewerPreferences 7 0 R >> endobj 4 0 obj > stream Microsoft® Word 2016

܂و

Я6toVZI

܂و

Я6toVZIНовое в налоговом и бухгалтерском учёте, трудовом, гражданском и хозяйственном праве в 2022 году от практикующего консультанта

Друзья, у главных бухгалтеров сейчас горячая пора, а еще и новые ФСБУ и различные изменения в законодательстве!

Приглашаем принять участие в зимнем Курсе практикующего консультанта: «Налоги и налоговое право»: Актуальные вопросы налогового и бухгалтерского учёта, гражданского и хозяйственного права.⠀

Наш курс поможет во всем разобраться, все систематизировать и разложить по полочкам.

Мы расскажем о самых важных темах наступившего 2022 года в части налогового и бухгалтерского учёта, трудового, гражданского и хозяйственного права.

Рассмотрим новые ФСБУ, грядущие и наступившие изменения в законодательстве и не только!

Три дня только актуальная информация!

Курс будет интересен владельцам и руководителям бизнеса, главным бухгалтерам, руководителям юридических, кадровых служб – всем тем, от кого зависит четкое функционирование бизнеса.

Программа курсаКурс проводиться в очном (Екатеринбург) и on-line формате. Продолжительность 3 дня (14, 15, 16 февраля).

- Основные налоговые итоги 2021 года. Налоговые последствия наступившего 2022 года // Брызгалин Аркадий Викторович, руководитель ГК «Налоги и финансовое право», к.ю.н.

- Значимая арбитражная практика с применением ст. 54.1 НК РФ. Некоторые вопросы исчисления НДС при совершении экспортных отгрузок в ЕАЭС и за его пределы. //Анферова Ольга Вячеславовна, заместитель директора по юридическим проектам ГК «Налоги и финансовое право».

- Обзор актуальной судебной практики по хозяйственным спорам за 2021 год // Гринемаер Евгений Александрович, первый заместитель директора ГК «Налоги и финансовое право»

- Годовой отчет 2021. Учетная политика на 2022 год. Новое в бухгалтерском учете с 2022 года. // Харалгина Ольга Леонидовна, главный специалист ГК «Налоги и финансовое право» по экономическим вопросам.

- НДС и налог на прибыль в 2022 году // Фёдорова Ольга Сергеевна, заместитель генерального директора ГК «Налоги и финансовое право» по экономическим проектам.

- Налог на имущество в 2021 – 2022 гг. // Катанаева Татьяна Викторовна, главный специалист ГК «Налоги и финансовое право» по экономическим вопросам

- НДФЛ, страховые взносы и трудовое законодательство в 2022 году // Аникеева Ольга Евгеньевна, главный специалист ГК «Налоги и финансовое право» по юридическим вопросам

Произошла ошибка при настройке пользовательского файла cookie

Этот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка браузера на прием файлов cookie

Существует множество причин, по которым файл cookie не может быть установлен правильно. Ниже приведены наиболее распространенные причины:

- В вашем браузере отключены файлы cookie. Вам необходимо сбросить настройки браузера, чтобы принять файлы cookie, или спросить вас, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает, хотите ли вы принимать файлы cookie, и вы отказались. Чтобы принять файлы cookie с этого сайта, нажмите кнопку «Назад» и примите файл cookie.

- Ваш браузер не поддерживает файлы cookie. Попробуйте другой браузер, если вы подозреваете это.

- Дата на вашем компьютере в прошлом. Если часы вашего компьютера показывают дату до 1 января 1970 г., браузер автоматически забудет файл cookie. Чтобы это исправить, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie. Вы должны отключить приложение при входе в систему или проконсультироваться с системным администратором.

Вам необходимо сбросить настройки браузера, чтобы принять файлы cookie, или спросить вас, хотите ли вы принимать файлы cookie.

Вам необходимо сбросить настройки браузера, чтобы принять файлы cookie, или спросить вас, хотите ли вы принимать файлы cookie.Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу. Предоставить доступ без файлов cookie

потребует от сайта создания нового сеанса для каждой посещаемой вами страницы, что замедляет работу системы до неприемлемого уровня.

Предоставить доступ без файлов cookie

потребует от сайта создания нового сеанса для каждой посещаемой вами страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в файле cookie; никакая другая информация не фиксируется.

Как правило, в файле cookie может храниться только та информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта. Например, сайт не может определить ваше имя электронной почты, если вы не решите ввести его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступ к остальной части вашего компьютера, и только сайт, создавший файл cookie, может его прочитать.

%PDF-1.4

%

844 0 объект

>

эндообъект

внешняя ссылка

844 79

0000000016 00000 н

0000003120 00000 н

0000003301 00000 н

0000003922 00000 н

0000004483 00000 н

0000004906 00000 н

0000005386 00000 н

0000005865 00000 н

0000006267 00000 н

0000006858 00000 н

0000007333 00000 н

0000007768 00000 н

0000008134 00000 н

0000008567 00000 н

0000008965 00000 н

0000009642 00000 н

0000010290 00000 н

0000010404 00000 н

0000010516 00000 н

0000010662 00000 н

0000012109 00000 н

0000012194 00000 н

0000012611 00000 н

0000012746 00000 н

0000013286 00000 н

0000013313 00000 н

0000013614 00000 н

0000013942 00000 н

0000014461 00000 н

0000015045 00000 н

0000015597 00000 н

0000015686 00000 н

0000016187 00000 н

0000017886 00000 н

0000019385 00000 н

0000020268 00000 н

0000021483 00000 н

0000023744 00000 н

0000024242 00000 н

0000024564 00000 н

0000024993 00000 н

0000025087 00000 н

0000025273 00000 н

0000025899 00000 н

0000028136 00000 н

0000030353 00000 н

0000035258 00000 н

0000037813 00000 н

0000042612 00000 н

0000045117 00000 н

0000048959 00000 н

0000051742 00000 н

0000051826 00000 н

0000051896 00000 н

0000055642 00000 н

0000055808 00000 н

0000056080 00000 н

0000061022 00000 н

0000061786 00000 н

0000062084 00000 н

0000062388 00000 н

0000064293 00000 н

0000064637 00000 н

0000065035 00000 н

0000066985 00000 н

0000067307 00000 н

0000067676 00000 н

0000071058 00000 н

0000071504 00000 н

0000072047 00000 н

0000092298 00000 н

0000092567 00000 н

0000092929 00000 н

0000144658 00000 н

0000144697 00000 н

0000171278 00000 н

0000171317 00000 н

0000002924 00000 н

0000001876 00000 н

трейлер

]/Предыдущая 4793558/XRefStm 2924>>

startxref

0

%%EOF

922 0 объект

>поток

h TIl[U=qo’. Ijcճm!X(CvqMLiKRB:iAA*X Y

Ijcճm!X(CvqMLiKRB:iAA*X Y

Важное примечание — Qorvo

Новые продукты

Ознакомьтесь с последними дополнениями к нашему ассортименту продукции.

Выучить большеИнновации 5G

Qorvo прокладывает путь к 5G.

Выучить большеЛитейные технологии

Узнайте о наших передовых литейных технологиях!

Выучить большеБесплатная электронная книга: 5G RF для чайников®, 2-е издание

Будьте готовы к будущему Интернета вещей и мобильной связи.

Инновация GaN

Технология GaNQorvo помогает вам оставаться на связи и защищаться.

Выучить большеСвяжитесь с нами

Свяжитесь с Qorvo по телефону, электронной почте или через форму.

Выучить большеВидение Корво

Наш путь к лучшему завтрашнему дню.

Выучить большеБлог Корво

Ознакомьтесь с последними тенденциями в области радиочастот, статьями с практическими рекомендациями, советами по проектированию и другими сведениями от экспертов Qorvo.

Почему Корво?

Ознакомьтесь с главными причинами для работы в Qorvo.

Выучить большеМногоцентровое ретроспективное когортное исследование с оценкой предрасположенности, совпадающей

Abstract

Как микроволновая (МВ), так и радиочастотная (РЧ) абляция широко используются для лечения гепатоцеллюлярной карциномы (ГЦК) в клинике.Однако до сих пор неясно, могут ли абляционные методы влиять на безрецидивную выживаемость (БРВ) и общую выживаемость (ОВ) пациентов с ГЦР. Поэтому мы провели это многоцентровое ретроспективное когортное исследование для изучения различий безрецидивной выживаемости (БРВ) и общей выживаемости (ОВ) между MW-аблацией и RF-аблацией путем анализа выживаемости. С января 2014 г. по декабрь 2016 г. был проведен скрининг пациентов, перенесших операцию по термической абляции для лечения ГЦР. Наконец, 452 пациента соответствовали критериям отбора и закончили наблюдение.Для выявления независимых прогностических факторов RFS и OS использовали однофакторный и многомерный регрессионный анализ. Кроме того, для уравновешивания систематической ошибки между двумя группами использовалось сопоставление показателей склонности (PSM). Наконец, мы обнаружили, что до PSM однофакторный и многомерный регрессионный анализ показал, что не было существенных различий в RFS между двумя группами. Такие же результаты были получены для ОС. После PSM было создано 115 пар пациентов, и как однофакторный, так и многофакторный регрессионный анализ показали, что по-прежнему не было существенных различий в RFS между двумя группами.Такие же результаты были получены для ОС. В заключение, наше настоящее исследование показало, что не было существенных различий между MW-аблацией и RF-аблацией для пациентов с ГЦК по RFS или OS.

С января 2014 г. по декабрь 2016 г. был проведен скрининг пациентов, перенесших операцию по термической абляции для лечения ГЦР. Наконец, 452 пациента соответствовали критериям отбора и закончили наблюдение.Для выявления независимых прогностических факторов RFS и OS использовали однофакторный и многомерный регрессионный анализ. Кроме того, для уравновешивания систематической ошибки между двумя группами использовалось сопоставление показателей склонности (PSM). Наконец, мы обнаружили, что до PSM однофакторный и многомерный регрессионный анализ показал, что не было существенных различий в RFS между двумя группами. Такие же результаты были получены для ОС. После PSM было создано 115 пар пациентов, и как однофакторный, так и многофакторный регрессионный анализ показали, что по-прежнему не было существенных различий в RFS между двумя группами.Такие же результаты были получены для ОС. В заключение, наше настоящее исследование показало, что не было существенных различий между MW-аблацией и RF-аблацией для пациентов с ГЦК по RFS или OS.

Образец цитирования: Du S, Yang JZ, Chen J, Zhou Wg, Sun YY (2020) Сравнение безрецидивной выживаемости и общей выживаемости при лечении микроволновой и радиочастотной абляцией гепатоцеллюлярной карциномы: ретроспективное когортное исследование в нескольких центрах с оценкой предрасположенности соответствие.ПЛОС ОДИН 15(1): е0227242. https://doi.org/10.1371/journal.pone.0227242

Редактор: Scott M. Langevin, Медицинский колледж Университета Цинциннати, США

Поступила в редакцию: 6 июня 2019 г.; Принято: 16 декабря 2019 г .; Опубликовано: 9 января 2020 г.

Авторское право: © 2020 Du et al. Это статья с открытым доступом, распространяемая в соответствии с условиями лицензии Creative Commons Attribution License, которая разрешает неограниченное использование, распространение и воспроизведение на любом носителе при условии указания автора и источника.

Доступность данных: Все соответствующие данные находятся в рукописи.

Финансирование: Это исследование получило финансовую поддержку от Национального фонда естественных наук Китая (81471140) и программы повышения квалификации персонала больниц общего профиля Шэньчжэньского университета (85706-0000040537)

Конкурирующие интересы: Авторы заявили, что не существует конкурирующих интересов.

Введение и предыстория

Гепатоцеллюлярная карцинома (ГЦК) является пятой по распространенности злокачественной опухолью и третьей ведущей причиной смерти от рака во всем мире [1,2].Особенно в Юго-Восточной Азии и Африке уровень заболеваемости и смертности от ГЦК значительно выше, чем в других регионах [3]. В Китае ГЦР занимает третье место по заболеваемости и смертности среди всех видов рака [4]. Хотя в последние десятилетия в Китае наблюдалось заметное снижение показателей ГЦК, смертность по-прежнему была в два-пять раз выше, чем в большинстве стран Европы и Америки [5,6]. Связанные статистические данные показали, что на Китай приходится более 50% смертей от рака печени во всем мире [7].Таким образом, лечение ГЦК и ГЦК по-прежнему является серьезной проблемой в Китае.

Связанные статистические данные показали, что на Китай приходится более 50% смертей от рака печени во всем мире [7].Таким образом, лечение ГЦК и ГЦК по-прежнему является серьезной проблемой в Китае.

До сих пор для преодоления ГЦК применялись различные методы лечения [8,9]. Например, резекция печени, микроволновая абляция, радиочастотная абляция, биотерапия и транскатетерная артериальная химиоэмболизация. Хирургическая резекция в настоящее время является основным методом лечения ГЦР. Однако с развитием хирургии чрескожной абляции в клинике стали широко использоваться микроволновая (МВ) и радиочастотная (РЧ) абляции для лечения ГЦК.По сравнению с резекцией печени СВЧ- и РЧ-абляция имеют некоторые преимущества, такие как быстрота, меньшая травматичность, быстрое восстановление [10]. Что еще более важно, MW-абляция и RF-абляция больше подходят для пациентов с тяжелым циррозом печени или локализацией опухолей вблизи сосудов.

В многочисленных исследованиях сравнивалась эффективность и безопасность MW-абляции и RF-абляции [11–15]. Некоторые исследования показали, что MW-абляция лучше, чем RF-абляция, и, по-видимому, она обеспечивает лучший прогноз для MW-абляции.Например, в проспективном исследовании с участием 111 пациентов, которым проводилась абляция СВЧ или РЧ-абляция, было высказано предположение, что в группе микроволновой терапии наблюдалась более низкая частота местных рецидивов [11]. Тем не менее, другие исследования показали, что не было никакой разницы между абляцией MW и RF аблацией. Метаанализ, в котором приняли участие 2062 пациента, показал, что МВ-абляция и РЧ-аблация имели одинаковую 1-5-летнюю общую выживаемость, выживаемость без признаков заболевания, частоту местных рецидивов и нежелательные явления [12]. В настоящее время неясно и отсутствуют строгие доказательства, чтобы рекомендовать один абляционный метод.Поэтому мы провели это многоцентровое ретроспективное когортное исследование для изучения различий безрецидивной выживаемости (БРВ) и общей выживаемости (ОВ) между MW-аблацией и RF-аблацией путем анализа выживаемости.

Некоторые исследования показали, что MW-абляция лучше, чем RF-абляция, и, по-видимому, она обеспечивает лучший прогноз для MW-абляции.Например, в проспективном исследовании с участием 111 пациентов, которым проводилась абляция СВЧ или РЧ-абляция, было высказано предположение, что в группе микроволновой терапии наблюдалась более низкая частота местных рецидивов [11]. Тем не менее, другие исследования показали, что не было никакой разницы между абляцией MW и RF аблацией. Метаанализ, в котором приняли участие 2062 пациента, показал, что МВ-абляция и РЧ-аблация имели одинаковую 1-5-летнюю общую выживаемость, выживаемость без признаков заболевания, частоту местных рецидивов и нежелательные явления [12]. В настоящее время неясно и отсутствуют строгие доказательства, чтобы рекомендовать один абляционный метод.Поэтому мы провели это многоцентровое ретроспективное когортное исследование для изучения различий безрецидивной выживаемости (БРВ) и общей выживаемости (ОВ) между MW-аблацией и RF-аблацией путем анализа выживаемости. Мы предполагаем, что нет существенных различий между MW-аблацией и RF-аблацией для прогноза пациентов с ГЦК.

Мы предполагаем, что нет существенных различий между MW-аблацией и RF-аблацией для прогноза пациентов с ГЦК.

Пациенты и методы

Отбор пациентов

Было обследовано 90 002 пациентов, которым с января 2014 г. по декабрь 2016 г. было проведено MW-абляция или RF-абляция по поводу ГЦК в больнице общего профиля Шэньчжэньского университета, центральной больнице Ханьчжун и Второй дочерней больнице Куньминского медицинского университета.Наконец, 532 пациента соответствовали критериям приемлемости и были включены в исследование (, рис. 1, ). Это исследование проводилось в соответствии с Хельсинкской декларацией и было одобрено Комитетом по этике клинических исследований больницы общего профиля Шэньчжэньского университета, а также получило одобрение двух других больниц (Комитет по этике центральной больницы Ханьчжун и Комитет по этике Второго аффилированного больнице Куньминского медицинского университета). Кроме того, отказ от письменного согласия был одобрен Комитетом по этике клинических исследований больницы общего профиля Шэньчжэньского университета.

Критерии включения и исключения

Подходящие пациенты, соответствующие критериям включения и исключения, будут включены в исследование, а соответствующие данные будут собраны обученными исследователями ( Таблица 1 ). Диагноз ГЦК был подтвержден послеоперационной гистопатологией. Тяжелая органная недостаточность в основном включает печеночную недостаточность (степень C по Чайлд-Пью), сердечную недостаточность (NYHA Ⅲ-Ⅳ) и почечную недостаточность (креатинин сыворотки >442 мкмоль/л). Тяжелые заболевания иммунной системы в основном включают болезнь иммунодефицита, системную красную волчанку, ревматоидный артрит и анкилозирующий спондилоартрит.

Последующие действия

Все пациенты были повторно обследованы с использованием сывороточного альфа-фетопротеина (АФП), УЗИ или КТ и рентгенографии грудной клетки через 1 месяц после операции. Затем пациенты наблюдались с интервалом в 2 месяца в течение первых 6 месяцев и с интервалом в 3 месяца после этого. Рецидив опухоли определяли как новое появление внутри- или внепеченочного опухолевого узла. Для диагностики рецидива опухоли использовали клинические рекомендации EASL-EORTC [16]. Больных с рецидивом опухоли активно лечили чрескожной абляцией, резекцией печени, транскатетерной артериальной химиоэмболизацией (ТАХЭ), лучевой терапией или консервативным лечением.

Рецидив опухоли определяли как новое появление внутри- или внепеченочного опухолевого узла. Для диагностики рецидива опухоли использовали клинические рекомендации EASL-EORTC [16]. Больных с рецидивом опухоли активно лечили чрескожной абляцией, резекцией печени, транскатетерной артериальной химиоэмболизацией (ТАХЭ), лучевой терапией или консервативным лечением.

Наблюдение началось в январе 2014 г. и закончилось в марте 2018 г. Все данные, использованные для анализа, были собраны из цифровой истории болезни или бумажных медицинских карт, и все данные были полностью анонимизированы перед доступом. В каждом центре два обученных исследователя отвечали за последующее наблюдение, и все данные вводились с использованием «Эпиданных».

Переменные и результаты

В этом исследовании были собраны и проанализированы 22 переменные. Все переменные можно разделить на характеристики пациентов (возраст, пол, оценка по шкале ASA, артериальная гипертензия, диабет и кардиопатия), переменные функции печени (цирроз, инфекция HBV/HCV, стадия детской пью, AFP, TBiL, ALB, ALT и AST). , оперативные переменные (количество опухолей, размер опухоли, методы анестезии и адъювантная химиолучевая терапия) и информацию о последующем наблюдении (даты операции, дни пребывания в стационаре, даты рецидива опухоли и даты смерти).Все данные были собраны и введены таким же образом, как и последующие данные. В каждом центре за сбор данных отвечали два обученных исследователя.

, оперативные переменные (количество опухолей, размер опухоли, методы анестезии и адъювантная химиолучевая терапия) и информацию о последующем наблюдении (даты операции, дни пребывания в стационаре, даты рецидива опухоли и даты смерти).Все данные были собраны и введены таким же образом, как и последующие данные. В каждом центре за сбор данных отвечали два обученных исследователя.

Основным результатом этого исследования был RFS, а вторым результатом была OS. RFS определяли от даты операции до даты первого рецидива. Если рецидив опухоли не регистрировался, RFS определяли как время между датой операции и датой последнего наблюдения. ОВ рассчитывали от даты операции до даты смерти или даты последнего контрольного визита.

Показатель склонности соответствует

Поскольку пациенты не были случайным образом распределены в группу MW-аблации и группу RF-аблации, а переменные в двух группах были несбалансированными. Мы решили использовать сопоставление показателей склонности, как описано ранее [17], чтобы устранить дисбаланс между двумя группами. Этот метод состоял из упорядочивания испытуемых и контрольных субъектов, затем выбора первого испытуемого и нахождения контрольного субъекта с наиболее близким показателем склонности [18]. Модель логистической регрессии была построена с учетом ковариатов числа опухолей, цирроза, инфекции HBV/HCV, стадии Чайлд-Пью, AFP, ALB, TBIL, методов анестезии, размера опухоли, адъювантной химиолучевой терапии и гипертонии, а также зависимой переменной методов аблации.Мы применили сопоставление ближайших соседей 1:1 без замены, чтобы минимизировать условную погрешность. Для каждого пациента, подвергавшегося абляции СВЧ, подбирали пациента, подвергавшегося аблации РЧ, с минимальными показателями предрасположенности по расстоянию. Ширина суппорта составляла 0,05 для сопоставления показателей склонности. Сопоставление показателей склонности проводилось с использованием IBM SPSS Statistics версии 23.0.

Этот метод состоял из упорядочивания испытуемых и контрольных субъектов, затем выбора первого испытуемого и нахождения контрольного субъекта с наиболее близким показателем склонности [18]. Модель логистической регрессии была построена с учетом ковариатов числа опухолей, цирроза, инфекции HBV/HCV, стадии Чайлд-Пью, AFP, ALB, TBIL, методов анестезии, размера опухоли, адъювантной химиолучевой терапии и гипертонии, а также зависимой переменной методов аблации.Мы применили сопоставление ближайших соседей 1:1 без замены, чтобы минимизировать условную погрешность. Для каждого пациента, подвергавшегося абляции СВЧ, подбирали пациента, подвергавшегося аблации РЧ, с минимальными показателями предрасположенности по расстоянию. Ширина суппорта составляла 0,05 для сопоставления показателей склонности. Сопоставление показателей склонности проводилось с использованием IBM SPSS Statistics версии 23.0.

Статистический анализ

Статистический анализ выполнен с использованием IBM SPSS Statistics 23. 0 (SPSS Inc., Армонк, Нью-Йорк, США). Категориальные переменные были указаны как число (n) или пропорция (%), а непрерывные переменные были выражены как среднее значение ± стандартное отклонение (SD) или медиана (диапазон). Критерий Стьюдента использовался для сравнения непрерывных переменных. В противном случае применялся U-критерий Манна-Уитни. Категориальные переменные сравнивали с критерием χ 2 с поправкой Йейтса или точным критерием Фишера, в зависимости от ситуации. Для выявления независимых прогностических факторов прогноза использовали однофакторный и многомерный регрессионный анализ.Показатели RFS и OS сравнивались между группами абляции MW и RF абляции до и после сопоставления склонности с использованием регрессионного анализа Каплана-Мейера или однофакторного регрессионного анализа Кокса. Затем был проведен многофакторный регрессионный анализ пропорциональных рисков Кокса для корректировки других прогностических факторов, которые были связаны с ОВ и БВР [19]. Все статистические тесты были двусторонними, и значений P <0,05 считались статистически значимыми.

0 (SPSS Inc., Армонк, Нью-Йорк, США). Категориальные переменные были указаны как число (n) или пропорция (%), а непрерывные переменные были выражены как среднее значение ± стандартное отклонение (SD) или медиана (диапазон). Критерий Стьюдента использовался для сравнения непрерывных переменных. В противном случае применялся U-критерий Манна-Уитни. Категориальные переменные сравнивали с критерием χ 2 с поправкой Йейтса или точным критерием Фишера, в зависимости от ситуации. Для выявления независимых прогностических факторов прогноза использовали однофакторный и многомерный регрессионный анализ.Показатели RFS и OS сравнивались между группами абляции MW и RF абляции до и после сопоставления склонности с использованием регрессионного анализа Каплана-Мейера или однофакторного регрессионного анализа Кокса. Затем был проведен многофакторный регрессионный анализ пропорциональных рисков Кокса для корректировки других прогностических факторов, которые были связаны с ОВ и БВР [19]. Все статистические тесты были двусторонними, и значений P <0,05 считались статистически значимыми.

Результат

532 пациента, перенесших МВ или РЧ аблацию, соответствовали критериям приемлемости, и, наконец, 452 пациента закончили наблюдение.Пациенты были разделены на две группы: группу МВ-аблации (N = 218, 48,2%) и группу РЧ-аблации (N = 234, 51,8%). Сравнение характеристик пациентов и других переменных между двумя группами во всей когорте проиллюстрировано в Таблице 2 . Характеристики пациентов, включая артериальную гипертензию, размер опухоли и методы анестезии, значительно различаются между двумя группами ( P <0,05). Время наблюдения колебалось от 1,25 до 4,25 лет, а среднее время наблюдения составило 2 года.34 года.

В нашем ретроспективном исследовании всем пациентам была проведена операция по абляции чрескожным доступом. Данные о полном ответе, дифференциации местного и отдаленного рецидива, необходимости повторных аблаций, послеоперационных осложнениях и степени Эдмандсона были показаны в Таблице 3 . Статистических различий между двумя группами не наблюдалось.

Статистических различий между двумя группами не наблюдалось.

Во-первых, мы использовали анализ Каплана-Мейера или анализ модели регрессии Кокса с одной переменной для отбора переменных, которые оказывали значительное влияние на RFS и OS.Из таблицы 4 показано, что показатель ASA, гипертензия, количество опухолей, цирроз печени, адъювантная химиолучевая терапия, АФП, размер опухоли и методы анестезии существенно влияют на RFS пациентов ( P <0,05). Однако мы обнаружили, что методы абляции не оказали заметного влияния на RFS с помощью логарифмического рангового теста ( рис. 2A, P = 0,089). Кроме того, результаты показали, что возраст, ALB, стадия Чайлд-Пью, размер опухоли и методы анестезии могут заметно влиять на OS.Но методы абляции также не оказали существенного влияния на ОВ по критерию логарифмического ранга ( рис. 2В, P = 0,160).

Значимые переменные ( P <0,05), как показано в Таблице 4 , были введены в анализ многопараметрической регрессионной модели Кокса. Как показала таблица 5 , методы абляции не оказали существенного влияния на RFS и OS (оба P >0,05). Было высказано предположение, что различные методы аблации не повлияют на безрецидивный синдром или общую выживаемость у пациентов с ГЦР.

Как показала таблица 5 , методы абляции не оказали существенного влияния на RFS и OS (оба P >0,05). Было высказано предположение, что различные методы аблации не повлияют на безрецидивный синдром или общую выживаемость у пациентов с ГЦР.

PSM был проведен, как показано выше, и, наконец, было создано 115 пар пациентов. После PSM не было никаких существенных различий переменных и показателей PS между двумя группами (, таблица 2, ). Сравнение RFS и OS пациентов между двумя группами после PSM было показано в таблице 6 . Это снова показало, что различные методы абляции не будут влиять на RFS (, рис. 3A, , , P = 0,162) или OS у пациентов с ГЦР (, рис. 3B, , , P = 0.726). Результаты анализа многомерной регрессионной модели Кокса показали, что не было различий в RFS и OS после PSM (, таблица 7, ).

Рис. 3.

3A: Логарифмический ранговый тест показал разницу между двумя группами в безрецидивной выживаемости после ПШМ. 3B: критерий логарифмического ранга показал разницу между двумя группами в общей выживаемости после PSM.

3B: критерий логарифмического ранга показал разницу между двумя группами в общей выживаемости после PSM.

https://doi.org/10.1371/journal.pone.0227242.g003

До PSM оценки выживаемости по Каплану-Мейеру и 95% ДИ в контрольные сроки наблюдения показали, что 1-, 2-, 3 — и 4-летняя частота RFS опухоли в группе MW аблации составила 66.5 % (95 % ДИ, 60,2–72,8 %), 52,8 % (95 % ДИ, 46,1–59,5 %), 47,2 % (95 % ДИ, 40,3–54,1 %) и 42,1 % (95 % ДИ, 34,8 %-49,4%) соответственно; В группе радиочастотной абляции 1-, 2-, 3- и 4-летняя частота RFS опухоли составила 60,3% (95% ДИ, 54,0%-66,6%), 45,9% (95% ДИ, 39,4%-52,4%) , 40,6% (95% ДИ, 33,7%-47,5%) и 35,5% (95% ДИ, 27,5%-43,5%) соответственно ( Таблица 8 ). Логарифмический ранговый тест показал отсутствие статистических различий в показателях RFS между двумя группами (, рис. 2A, ). Тот же вывод может быть снова подтвержден для показателей общей выживаемости между группами MW-абляции и RF-абляции (, таблица 8 и рис. 2B, ).

2B, ).

Обсуждение

По данным этого многоцентрового ретроспективного когортного исследования мы обнаружили, что не было существенных различий между MW-аблацией и RF-аблацией для пациентов с ГЦК по RFS или OS. Хотя резекция печени является терапией первой линии для пациентов с ГЦК, несколько исследований подтвердили, что резекция печени способствует более высокому уровню осложнений и хирургической смертности [20,21]. В то же время, дополнительные исследования также показали, что хирургическая абляция была эквивалентна хирургической резекции для общей выживаемости [22,23].В заключение, абляционная хирургия является своего рода эффективным и менее инвазивным методом лечения опухолей.

Однако с развитием абляции СВЧ и РЧ-абляции исследователи сосредоточили внимание на различиях между двумя методами. В некоторых исследованиях [11, 24, 25] сообщалось, что абляция МВ, по-видимому, имеет более низкую частоту местного рецидива опухоли. Можно объяснить, что СВЧ-абляция имеет улучшенный профиль конвекции, более высокие внутриопухолевые температуры, более быстрое время абляции, больший объем абляции и меньшую подверженность эффекту теплоотвода [26,27]. Но все же другие исследования показали, что не наблюдалось существенных различий в RFS или OS между группой MW абляции и группой RF абляции [28,29]. В нашем исследовании мы дополнительно подтвердили, что у пациентов с ГЦР в группе абляции MW и группе RF аблации были одинаковые RFS и OS для пациентов с HCC. Одним словом, РЧ-абляция и МВ-абляция имеют одинаковую клиническую ценность при лечении ГЦК в соответствии с Миланскими критериями, и эти два метода являются безопасными и эффективными методами лечения ГЦР в качестве клинических применений.

Но все же другие исследования показали, что не наблюдалось существенных различий в RFS или OS между группой MW абляции и группой RF абляции [28,29]. В нашем исследовании мы дополнительно подтвердили, что у пациентов с ГЦР в группе абляции MW и группе RF аблации были одинаковые RFS и OS для пациентов с HCC. Одним словом, РЧ-абляция и МВ-абляция имеют одинаковую клиническую ценность при лечении ГЦК в соответствии с Миланскими критериями, и эти два метода являются безопасными и эффективными методами лечения ГЦР в качестве клинических применений.

В этом исследовании было собрано и проанализировано более 20 связанных переменных.После PSM результаты множественного регрессионного анализа Кокса показали, что AFP, размер опухоли и количество опухолей были независимыми факторами риска для RFS, а методы анестезии и возраст были независимыми факторами риска для OS. В этом исследовании мы обнаружили, что местная анестезия была лучше, чем общая анестезия, а общая выживаемость в группе с местной анестезией была дольше, чем в группе с общей анестезией. Этот вывод может быть подтвержден соответствующими исследованиями [30,31].

Этот вывод может быть подтвержден соответствующими исследованиями [30,31].

Это исследование имеет несколько ограничений. Во-первых, это ретроспективное когортное исследование, а не рандомизированное контролируемое исследование.Но мы использовали PSM и множественный регрессионный анализ Кокса, чтобы свести к минимуму систематическую ошибку между двумя группами. Во-вторых, время наблюдения может быть больше. В дальнейшем исследовании мы продлим период наблюдения, чтобы получить больше информации о RFS и OS. В-третьих, объем выборки может быть больше, и потребуется больше больниц. В-четвертых, некоторые переменные могут быть собраны более подробно. Например, поскольку в разных больницах используется различное программное обеспечение для медицинской документации, при замене программного обеспечения некоторые данные отсутствовали.А некоторые данные о дозировке анестетиков и адъювантных химиотерапевтических препаратов не были подробно записаны, поэтому мы не смогли собрать соответствующие данные в полном объеме.

Таким образом, после использования PSM-анализа и многопараметрического регрессионного анализа Кокса наше настоящее исследование показало, что не было существенных различий между MW-аблацией и RF-аблацией для пациентов с ГЦК по RFS или OS. И СВЧ-абляция, и РЧ-абляция были эффективными и безопасными для пациентов с ГЦК.

Каталожные номера

- 1.Аллемани С., Мацуда Т., Ди К.В., Хэрвуд Р., Мац М., Никшич М. и др. Глобальный эпиднадзор за тенденциями выживаемости при раке, 2000–2014 гг. (CONCORD-3): анализ индивидуальных записей 37 513 025 пациентов с диагнозом одного из 18 видов рака из 322 популяционных регистров в 71 стране. Ланцет . 2018; 391 (10125): 1023–1075. пмид:29395269

- 2. Сигел Р.Л., Миллер К.Д., Джемал А. Статистика рака, 2018. CA Cancer J Clin . 2018; 68(1): 7–30. пмид:29313949

- 3.Пимпин Л., Кортес-Пинто Х., Негро Ф., Корбоулд Э., Лазарус Дж. В., Уэббер Л. и др. Бремя болезней печени в Европе: эпидемиология и анализ факторов риска для определения политики профилактики. Дж Гепатол . 2018; 69(3): 718–735. пмид:29777749

- 4. Chen W, Zheng R, Baade PD, Zhang S, Zeng H, Bray F, et al. Статистика рака в Китае, 2015 г. CA Cancer J Clin . 2016; 66(2): 115–132. пмид:26808342

- 5. Бертуччо П., Турати Ф., Кариоли Г., Родригес Т., Ла Веккья К., Мальвецци М. и др.Глобальные тенденции и прогнозы смертности от гепатоцеллюлярной карциномы. Дж Гепатол . 2017; 67(2): 302–309. пмид:28336466

- 6. Хашим Д., Боффетта П., Ла Веккья С., Рота М., Бертуччо П., Мальвецци М. и др. Глобальное снижение смертности от рака: тенденции и различия. Энн Онкол . 2016; 27(5): 926–933. пмид:26802157

- 7. Ван Ф.С., Фан Дж. Г., Чжан З., Гао Б., Ван ХИ. Глобальное бремя болезней печени: основное влияние Китая. Гепатология .2014; 60 (6): 2099–2108. пмид:25164003

- 8.

Санджованни А., Триоло М., Явароне М., Форзениго Л.В., Николини А., Росси Г. и др. Мультимодальное лечение гепатоцеллюлярной карциномы: как полевая практика соответствует международным рекомендациям. Печень Инт . 2018; 38 (9): 1624–1634. пмид:29791968

- 9. Nault JC, Sutter O, Nahon P, Ganne-Carrié N, Séror O. Чрескожное лечение гепатоцеллюлярной карциномы: современное состояние и инновации. Дж Гепатол .2018; 68(4): 783–797. пмид:2

- 62

- 10. Vogl TJ, Farshid P, Naguib NN, Zangos S, Bodelle B, Paul J, et al. Абляционная терапия гепатоцеллюлярной карциномы: сравнительное исследование радиочастотной и микроволновой абляции. Визуализация органов брюшной полости . 2015 г.; 40 (6): 1829–1837. пмид:25601438

- 11.

Абдельазиз А., Эльбаз Т., Шуша Х.И., Махмуд С., Ибрагим М., Абдельмаксуд А. и др. Анализ эффективности и выживаемости чрескожной радиочастотной и микроволновой абляции при гепатоцеллюлярной карциноме: опыт египетской многопрофильной клиники. Surg Endosc . 2014; 28(12): 3429–3434. пмид:24935203

- 12. Хуо Ю.Р., Эслик Г.Д. Микроволновая абляция по сравнению с радиочастотной аблацией при поражениях печени: метаанализ. J Vasc Interv Radiol . 2015 г.; 26(8): 1139–1146.e2. пмид:26027937

- 13. Potretzke TA, Ziemlewicz TJ, Hinshaw JL, Lubner MG, Wells SA, Brace CL, et al. Микроволновая и радиочастотная абляция для лечения гепатоцеллюлярной карциномы: сравнение эффективности в одном центре. J Vasc Interv Radiol . 2016; 27(5): 631–638. пмид:27017124

- 14. Омото К., Йошиока Н., Томияма Ю., Сибата Н., Кавасэ Т., Йошида К. и др. Сравнение терапевтических эффектов радиочастотной абляции и чрескожной микроволновой коагуляции при небольших гепатоцеллюлярных карциномах. J Гастроэнтерол Гепатол . 2009 г.; 24(2): 223–227. пмид:18823439

- 15.

Чжан Л., Ван Н., Шен К., Ченг В., Цянь Г.Дж. Терапевтическая эффективность чрескожной радиочастотной абляции по сравнению с микроволновой абляцией при гепатоцеллюлярной карциноме. PLoS Один . 2013; 8(10): e76119. пмид:24146824

- 16. Клинические рекомендации EASL-EORTC: лечение гепатоцеллюлярной карциномы. Дж Гепатол . 2012 г.; 56(4): 908–943. пмид:22424438

- 17. Пэк С., Пак С.Х., Вон Э., Пак Ю.Р., Ким Х.Дж. Сопоставление показателей склонности: концептуальный обзор для исследователей в области радиологии. Корейский J Radiol . 2015 г.; 16(2): 286–296. пмид:25741190

- 18. Yang T, Lu JH, Lau WY, Zhang TY, Zhang H, Shen YN и другие.Периоперационное переливание крови не влияет на безрецидивную и общую выживаемость после лечебной резекции по поводу гепатоцеллюлярной карциномы: анализ сопоставления показателей склонности. Дж Гепатол . 2016; 64(3): 583–593. пмид:26596543

- 19.

Боффа Д.Дж., Косински А.С., Фурнари А.П., Ким С., Онайтис М.В., Тонг Б.К. и др. Минимально инвазивная хирургия рака легкого, проводимая торакальными хирургами, столь же эффективна, как и торакотомия. J Клин Онкол . 2018; 36 (23): 2378–2385. пмид:29791289

- 20.Dong W, Zhang T, Wang ZG, Liu H. Клинический исход мелкой гепатоцеллюлярной карциномы после различных видов лечения: метаанализ. Мир J Гастроэнтерол . 2014; 20(29): 10174–10182. пмид:25110446

- 21. Кайбори М., Мацуи Ю., Хидзикава Т., Учида Ю., Квон А.Х., Камияма Ю. Сравнение ограниченной и анатомической резекции печени при гепатоцеллюлярной карциноме с гепатитом С. Хирургия . 2006 г.; 139(3): 385–394. пмид:16546504

- 22. Фэн К., Ян Дж., Ли С., Ся Ф., Ма К., Ван С. и др.Рандомизированное контролируемое исследование радиочастотной абляции и хирургической резекции при лечении мелкой гепатоцеллюлярной карциномы. Дж Гепатол . 2012 г.; 57(4): 794–802. пмид:22634125

- 23.

Кагава Т., Коидзуми Дж., Кодзима С., Нагата Н., Нумата М., Ватанабэ Н. и др. Транскатетерная артериальная химиоэмболизация плюс радиочастотная абляционная терапия при ранней стадии гепатоцеллюлярной карциномы: сравнение с хирургической резекцией. Рак . 2010 г.; 116 (15): 3638–3644. пмид:20564097

- 24.Lee KF, Wong J, Hui JW, Cheung YS, Chong CC, Fong AK, et al. Отдаленные результаты микроволновой и радиочастотной аблации гепатоцеллюлярной карциномы хирургическим путем: ретроспективное сравнительное исследование. Азиатский J Surg . 2017; 40(4): 301–308. пмид:26922631

- 25. Корреа-Галлего С., Фонг И., Гонен М., Д’Анжелика М.И., Аллен П.Дж., ДеМаттео Р.П. и др. Ретроспективное сравнение микроволновой абляции и радиочастотной абляции при метастазах колоректального рака в печень. Энн Сург Онкол . 2014; 21(13): 4278–4283. пмид:24889486

- 26. Каррафьелло Г., Лагана Д., Манджини М., Фонтана Ф., Диониджи Г., Бони Л. и др. Микроволновая абляция опухолей: принципы, клиническое применение и обзор предварительного опыта. Int J Surg . 2008 г.; 6 Приложение 1: S65–69.

- 27.

Yu NC, Raman SS, Kim YJ, Lassman C, Chang X, Lu DS. Микроволновая абляция печени: влияние размера печеночной вены на эффект теплоотвода в модели свиньи. J Vasc Interv Radiol . 2008 г.; 19(7): 1087–1092. пмид:18589324

- 28. Ding J, Jing X, Liu J, Wang Y, Wang F, Wang Y и др. Сравнение двух различных термических методов лечения гепатоцеллюлярной карциномы. Евро J Радиол . 2013; 82 (9): 1379–1384. пмид:23726122

- 29. Сакагути Х., Секи С., Цудзи К., Терамото К., Судзуки М., Киока К. и др. Эндоскопическая термальная абляция при гепатоцеллюлярной карциноме: многоцентровое исследование. Гепатол Рез . 2009 г.; 39(1): 47–52. пмид:18761680

- 30. Lin L, Liu C, Tan H, Ouyang H, Zhang Y, Zeng W. Методика анестезии может повлиять на прогноз при серозной аденокарциноме яичников: ретроспективный анализ. Бр Дж Анаст . 2011 г.; 106(6): 814–822. пмид:21436156

- 31.

Бики Б., Маша Э., Мориарти Д.С., Фитцпатрик Дж.М., Сесслер Д.И., Багги Д.Дж. Техника анестезии при радикальной простатэктомии влияет на рецидив рака: ретроспективный анализ. Анестезиология . 2008 г.; 109(2): 180–187. пмид:18648226

Дж Гепатол . 2018; 69(3): 718–735. пмид:29777749

Дж Гепатол . 2018; 69(3): 718–735. пмид:29777749 и др. Мультимодальное лечение гепатоцеллюлярной карциномы: как полевая практика соответствует международным рекомендациям. Печень Инт . 2018; 38 (9): 1624–1634. пмид:29791968

и др. Мультимодальное лечение гепатоцеллюлярной карциномы: как полевая практика соответствует международным рекомендациям. Печень Инт . 2018; 38 (9): 1624–1634. пмид:29791968 2014; 28(12): 3429–3434. пмид:24935203

2014; 28(12): 3429–3434. пмид:24935203 PLoS Один . 2013; 8(10): e76119. пмид:24146824

PLoS Один . 2013; 8(10): e76119. пмид:24146824 J Клин Онкол . 2018; 36 (23): 2378–2385. пмид:29791289

J Клин Онкол . 2018; 36 (23): 2378–2385. пмид:29791289 Рак . 2010 г.; 116 (15): 3638–3644. пмид:20564097

Рак . 2010 г.; 116 (15): 3638–3644. пмид:20564097 J Vasc Interv Radiol . 2008 г.; 19(7): 1087–1092. пмид:18589324

J Vasc Interv Radiol . 2008 г.; 19(7): 1087–1092. пмид:18589324 Анестезиология . 2008 г.; 109(2): 180–187. пмид:18648226

Анестезиология . 2008 г.; 109(2): 180–187. пмид:18648226Клиническая значимость системы классификации Laurén с измененным расположением опухоли для рака желудка в западной популяции

В этом исследовании MLC независимо прогнозировал выживаемость в западной когорте пациентов с резектабельной аденокарциномой желудка. У больных с проксимальными недиффузными и диффузными опухолями общая выживаемость была хуже, чем у больных с дистальными недиффузными опухолями.Большая часть предыдущих исследований MLC проводилась на восточных пациентах со смешанными результатами. 10, 11 Однако между восточными и западными когортами были описаны различия в характеристиках пациентов, факторах окружающей среды/диеты, биологии опухоли и положительности Helicobacter pylori . 16, 17 Насколько нам известно, это первое исследование, изучающее его клиническую значимость в западной популяции.

Некоторые методологические вопросы заслуживают внимания. Это исследование позволило провести долгосрочную последующую оценку большой когорты пациентов, перенесших гастрэктомию по поводу рака желудка.Хотя данные были собраны проспективно, ретроспективный дизайн исследования по-прежнему подвержен систематической ошибке. Обсервационный план не позволил исключить смешение, несмотря на поправки на несколько прогностических факторов. Одно из потенциальных преимуществ одноцентрового исследования заключалось в том, что все процедуры выполнялись одними и теми же пятью опытными хирургами с единообразным междисциплинарным принятием решений, что уменьшало гетерогенность. Однако это также снизило обобщаемость результатов по сравнению с популяционным подходом.

Это исследование позволило провести долгосрочную последующую оценку большой когорты пациентов, перенесших гастрэктомию по поводу рака желудка.Хотя данные были собраны проспективно, ретроспективный дизайн исследования по-прежнему подвержен систематической ошибке. Обсервационный план не позволил исключить смешение, несмотря на поправки на несколько прогностических факторов. Одно из потенциальных преимуществ одноцентрового исследования заключалось в том, что все процедуры выполнялись одними и теми же пятью опытными хирургами с единообразным междисциплинарным принятием решений, что уменьшало гетерогенность. Однако это также снизило обобщаемость результатов по сравнению с популяционным подходом.

Перед оценкой MLC в качестве прогностического маркера рака желудка было важно установить, где опухоли смешанного типа Лорена лучше всего классифицируются в этой системе. Сравнение клинико-патологических характеристик между подтипами Лорена показало, что смешанные опухоли Лорена были более похожи на опухоли диффузного типа в некоторых областях (более поздние стадии pT и pN, аналогичные низкие показатели положительности HER2) и были более сопоставимы с опухолями кишечного типа в других областях. (меньший положительный результат, более высокие показатели LVI, меньше рецидивов опухоли и лучшая выживаемость).Анализ Каплана-Мейера показал, что общая выживаемость в этой группе больше напоминала картину, наблюдаемую у пациентов с опухолями кишечного типа Лорена. Для прогнозирования выживаемости анализ кривой ROC продемонстрировал небольшое превосходство в классификации этой группы с опухолями недиффузного типа. Эти результаты свидетельствуют о том, что опухоли со смешанным типом гистологии Лорена лучше всего помещались с недиффузными опухолями в систему MLC при использовании для прогнозирования выживаемости. Это также подтверждается предыдущим молекулярным анализом, который продемонстрировал явные различия в экспрессии генов между недиффузными и диффузными опухолями. 9 Кроме того, анализ кривой ROC продемонстрировал незначительное превосходство MLC над классификацией Laurén в качестве прогностического маркера. Это подтверждает результаты предыдущего исследования о том, что MLC обладает лучшей прогностической дискриминационной способностью и точностью, чем система классификации Лорена.

(меньший положительный результат, более высокие показатели LVI, меньше рецидивов опухоли и лучшая выживаемость).Анализ Каплана-Мейера показал, что общая выживаемость в этой группе больше напоминала картину, наблюдаемую у пациентов с опухолями кишечного типа Лорена. Для прогнозирования выживаемости анализ кривой ROC продемонстрировал небольшое превосходство в классификации этой группы с опухолями недиффузного типа. Эти результаты свидетельствуют о том, что опухоли со смешанным типом гистологии Лорена лучше всего помещались с недиффузными опухолями в систему MLC при использовании для прогнозирования выживаемости. Это также подтверждается предыдущим молекулярным анализом, который продемонстрировал явные различия в экспрессии генов между недиффузными и диффузными опухолями. 9 Кроме того, анализ кривой ROC продемонстрировал незначительное превосходство MLC над классификацией Laurén в качестве прогностического маркера. Это подтверждает результаты предыдущего исследования о том, что MLC обладает лучшей прогностической дискриминационной способностью и точностью, чем система классификации Лорена. 11

11

Хотя в анализах выживаемости опухоли смешанного типа Лорена, по-видимому, более тесно связаны с опухолями кишечного типа, чем с опухолями диффузного типа, они оказались промежуточным звеном между ними.Принимая во внимание эти результаты, клинико-патологические различия, тот факт, что опухоли смешанного типа Лорена являются гетерогенными по определению и что многочисленные исследования продемонстрировали различное биологическое и клиническое поведение в этой группе, 3, 12,13,14 , возможно, объединяют опухоли смешанного типа Лорена с опухолями кишечного или диффузного типа является чрезмерным упрощением сложной проблемы. Необходимо крупномасштабное исследование, чтобы установить, можно ли лучше использовать дальнейший молекулярный или патологический анализ, такой как измерение соотношения кишечного типа и диффузного типа в опухолях смешанного типа Лорена, для классификации этой группы или определения того, следует ли их помещать. вообще в отдельную классификацию.

Принято считать, что пациенты с опухолями диффузного типа Лорена имеют худший прогноз. 3,4,5, 8, 18 Однако результаты настоящего исследования показали, что у пациентов с гистологией кишечного или смешанного типа по Лорену проксимальное расположение опухоли было независимо связано с худшей выживаемостью даже после поправки на стадию опухоли. Этот важный и клинически значимый результат не был принят во внимание в оригинальной классификации Лорена или в стадировании опухоль-узел-метастаз (TNM).Возможные объяснения включают различия в биологии опухоли, генетических факторах или повышенную заболеваемость, связанную с тотальной гастрэктомией по сравнению с субтотальной гастрэктомией, хотя это остается спорным. 19, 20 Будут полезны дальнейшие исследования по разработке таргетной онкологической терапии для этой группы пациентов. Например, неоадъювантная химиолучевая терапия ранее продемонстрировала улучшение выживаемости при местнораспространенных опухолях кардиального отдела желудка. 21 Однако преимущества по сравнению с системной химиотерапией остаются недоказанными и поэтому не считаются стандартом лечения во многих учреждениях.Молекулярный анализ Shah et al. 9 продемонстрировали различия в экспрессии РНК между подтипами MLC. Также представляет интерес дальнейший анализ, чтобы установить, как MLC согласуется с другими генетическими классификациями и биомаркерами, включая подтипы Атласа генома рака (TGCA), микросателлитную нестабильность (MSI), HER2 и экспрессию лиганда запрограммированной смерти (PDL-1). С новыми исследованиями, описывающими индивидуальное лечение, основанное на генетических 22 и гистологических 23, 24 терапевтических биомаркерах, а также доказательства химиорезистентности у пациентов с раком желудка диффузного типа, 25 важность этого еще больше подчеркивается.

21 Однако преимущества по сравнению с системной химиотерапией остаются недоказанными и поэтому не считаются стандартом лечения во многих учреждениях.Молекулярный анализ Shah et al. 9 продемонстрировали различия в экспрессии РНК между подтипами MLC. Также представляет интерес дальнейший анализ, чтобы установить, как MLC согласуется с другими генетическими классификациями и биомаркерами, включая подтипы Атласа генома рака (TGCA), микросателлитную нестабильность (MSI), HER2 и экспрессию лиганда запрограммированной смерти (PDL-1). С новыми исследованиями, описывающими индивидуальное лечение, основанное на генетических 22 и гистологических 23, 24 терапевтических биомаркерах, а также доказательства химиорезистентности у пациентов с раком желудка диффузного типа, 25 важность этого еще больше подчеркивается.

Это исследование показало различия в клинических и патологических характеристиках у пациентов с ДНО, ПНО и диффузными опухолями. Пациенты с диффузными опухолями чаще были моложе и женского пола, что широко распространено ранее описанной ассоциацией. 3,4,5 Пациенты с опухолями ДНА чаще имели избыточный вес, чем пациенты с опухолями ДНА, что подтверждает результаты многочисленных предыдущих исследований, связывающих ожирение с аденокарциномами пищевода и желудочно-пищеводного перехода. 26,27,28,29,30 Как ПНО, так и диффузные опухоли с большей вероятностью были местно-распространенными (pT3–4 и pN+), что согласуется с предыдущими исследованиями, оценивающими MLC. 10, 11

Пациенты с диффузными опухолями чаще были моложе и женского пола, что широко распространено ранее описанной ассоциацией. 3,4,5 Пациенты с опухолями ДНА чаще имели избыточный вес, чем пациенты с опухолями ДНА, что подтверждает результаты многочисленных предыдущих исследований, связывающих ожирение с аденокарциномами пищевода и желудочно-пищеводного перехода. 26,27,28,29,30 Как ПНО, так и диффузные опухоли с большей вероятностью были местно-распространенными (pT3–4 и pN+), что согласуется с предыдущими исследованиями, оценивающими MLC. 10, 11

Диффузные опухоли значительно чаще имели положительный продольный край резекции, чем опухоли DND или PND. В целом показатель положительной маржи во всей когорте был сравним с показателями других западных учреждений, 31,32,33 , но показатель для этой диффузной подгруппы был заметно выше.Наиболее вероятным объяснением этого является наличие микроскопической подслизистой опухолевой инфильтрации, которая чаще наблюдается при диффузных опухолях. Дальнейший анализ диффузной группы показал сходные положительные показатели края для пациентов, перенесших субтотальную гастрэктомию, и пациентов, перенесших тотальную гастрэктомию, с положительными проксимальными и дистальными краями, наблюдаемыми при обоих типах операций. Лишь у небольшого числа пациентов, перенесших субтотальную гастрэктомию, был положительный проксимальный край, в то время как более половины всех пациентов с диффузными опухолями и положительными краями имели положительный дистальный край.Это предполагает относительно высокую частоту инфильтрации двенадцатиперстной кишки в этой группе, фактор, не зависящий от типа операции и более трудно поддающийся смягчению. Для этой группы пациентов следует рассмотреть такие методы, как интраоперационное замороженное сечение краев или эндоскопическое ультразвуковое исследование нижнего отдела пищевода на наличие признаков инфильтрации, чтобы уменьшить положительность краев. Хотя польза от этих методов для выживания остается недоказанной, следует тщательно рассмотреть любую стратегию, которая может улучшить показатели положительной маржи.

Дальнейший анализ диффузной группы показал сходные положительные показатели края для пациентов, перенесших субтотальную гастрэктомию, и пациентов, перенесших тотальную гастрэктомию, с положительными проксимальными и дистальными краями, наблюдаемыми при обоих типах операций. Лишь у небольшого числа пациентов, перенесших субтотальную гастрэктомию, был положительный проксимальный край, в то время как более половины всех пациентов с диффузными опухолями и положительными краями имели положительный дистальный край.Это предполагает относительно высокую частоту инфильтрации двенадцатиперстной кишки в этой группе, фактор, не зависящий от типа операции и более трудно поддающийся смягчению. Для этой группы пациентов следует рассмотреть такие методы, как интраоперационное замороженное сечение краев или эндоскопическое ультразвуковое исследование нижнего отдела пищевода на наличие признаков инфильтрации, чтобы уменьшить положительность краев. Хотя польза от этих методов для выживания остается недоказанной, следует тщательно рассмотреть любую стратегию, которая может улучшить показатели положительной маржи.

В заключение, это исследование продемонстрировало, что система классификации Laurén с модифицированной локализацией опухоли является независимым прогностическим маркером в западной когорте пациентов с резектабельной аденокарциномой желудка. Пациенты с дистальными недиффузными опухолями имели лучшую выживаемость, чем пациенты с проксимальными недиффузными или диффузными опухолями.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.