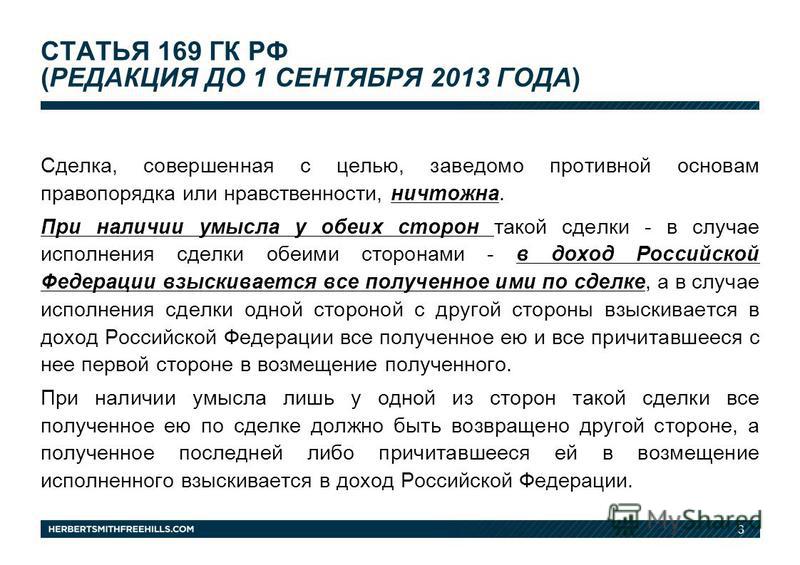

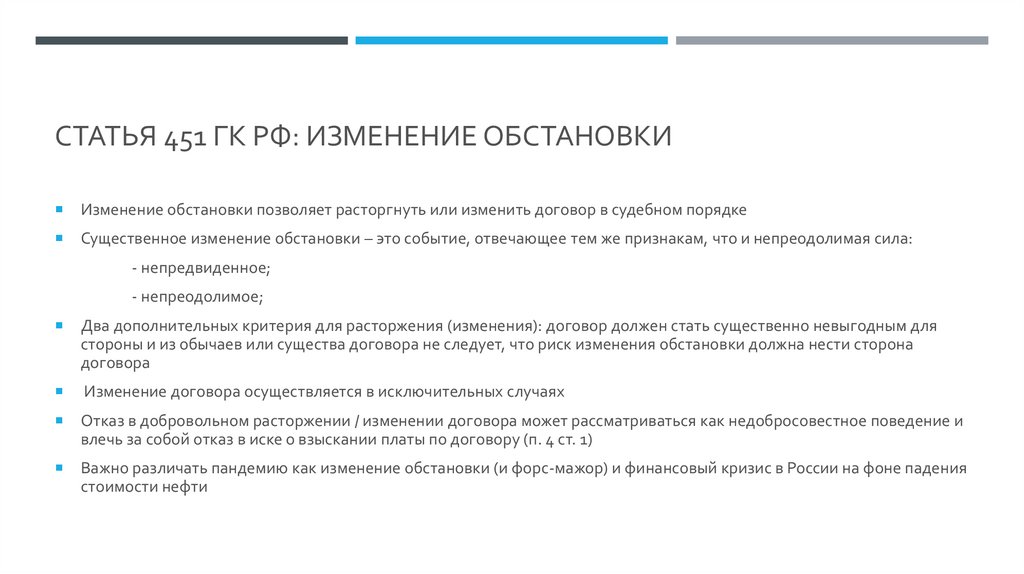

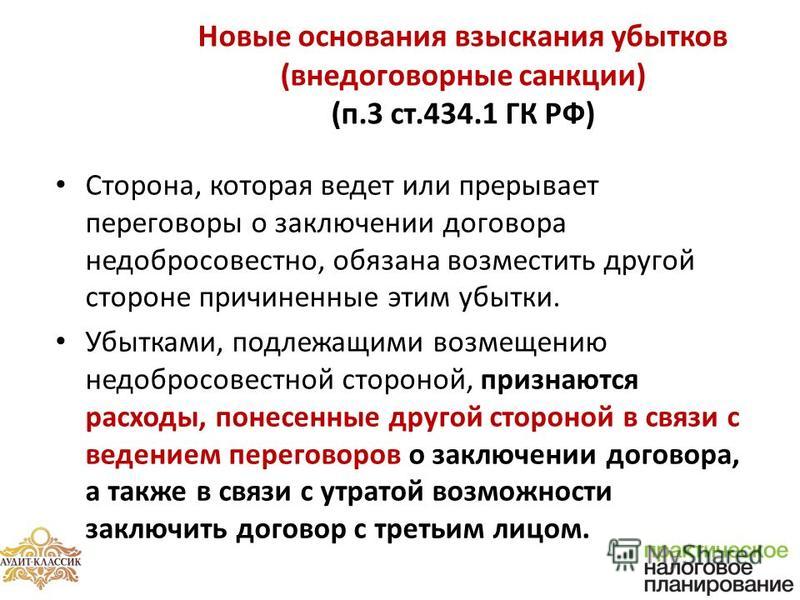

Статья 585. Отчуждение имущества под выплату ренты

1. Имущество, которое отчуждается под выплату ренты, может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно.

2. В случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже (глава 30), а в случае, когда такое имущество передается бесплатно, правила о договоре дарения (глава 32) постольку, поскольку иное не установлено правилами настоящей главы и не противоречит существу договора ренты.

Комментарий к ст. 585 ГК РФ

1. Договор ренты — сугубо возмездная сделка, что выражается в предоставлении содержания получателю ренты в обмен на передачу имущества плательщику ренты. При этом, однако, само имущество может передаваться как за плату (размер которой обычно меньше его реальной стоимости, поскольку в противном случае для плательщика ренты договор утрачивал бы смысл), так и бесплатно.

2. Как и по договорам купли-продажи, мены или дарения, по договору ренты имущество переходит в собственность плательщика ренты, который становится по общему правилу обладателем всех правомочий собственника и одновременно несет риск случайной гибели имущества и бремя всех лежащих на собственнике обязанностей. Общность договора ренты и указанных выше договоров позволила законодателю распространить на отношения сторон договора ренты, связанные с передачей имущества и его оплатой, правила о купле-продаже, а в случае, когда имущество передается без оплаты, — правила о дарении. Однако соответствующие правила применяются к рентным отношениям лишь в той мере, в какой они не изменены предписаниями гл. 33 ГК и не противоречат существу договора ренты.

Судебная практика по статье 585 ГК РФ

Определение Конституционного Суда РФ от 26. 11.2018 N 2959-О

11.2018 N 2959-ОВ своей жалобе в Конституционный Суд Российской Федерации И.Ю. Зенин и Е.Ю. Камышникова оспаривают конституционность пункта 2 статьи 585 ГК Российской Федерации, согласно которому в случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже (глава 30), а в случае, когда такое имущество передается бесплатно, — правила о договоре дарения (глава 32) постольку, поскольку иное не установлено правилами данной главы и не противоречит существу договора ренты.

Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 26.11.2019 N 5-КГ19-196

В соответствии со ст. 585 Гражданского кодекса Российской Федерации имущество, которое отчуждается под выплату ренты, может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно. В случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже (глава 30), а в случае, когда такое имущество передается бесплатно, правила о договоре дарения (глава 32) постольку, поскольку иное не установлено правилами настоящей главы и не противоречит существу договора ренты.

В случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже (глава 30), а в случае, когда такое имущество передается бесплатно, правила о договоре дарения (глава 32) постольку, поскольку иное не установлено правилами настоящей главы и не противоречит существу договора ренты.

Определение Конституционного Суда РФ от 26.01.2017 N 155-О

Установив, что в соответствии с договором истец передал квартиру за плату, определенную по взаимному соглашению сторон, и, сославшись, в частности, на пункт 2 статьи 585 ГК Российской Федерации, предусматривающий применение (постольку, поскольку иное не установлено правилами главы о ренте и не противоречит существу ренты) к отношениям по передаче имущества по договору ренты правил о купле-продаже, а в случае, когда такое имущество передается бесплатно, — правил о договоре дарения, а также на выводы, содержащиеся в Постановлении Конституционного Суда Российской Федерации от 27 ноября 2008 года N 11-П, суд не согласился с требованиями о необходимости использования при исчислении платежей по спорному договору показателя минимального размера оплаты труда, установленного в статье 1 Федерального закона от 19 июня 2000 года N 82-ФЗ, а также указал, что содержащееся в пункте 2 статьи 597 ГК Российской Федерации (в редакции Федерального закона от 30 ноября 2011 года N 363-ФЗ) правовое регулирование распространяется только на договоры пожизненной ренты, предусматривающие отчуждение имущества бесплатно.

Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 28.11.2017 N 3-КГ17-12

Согласно статье 585 Гражданского кодекса Российской Федерации имущество, которое отчуждается под выплату ренты, может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно (пункт 1). В случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже, а в случае, когда такое имущество передается бесплатно, правила о договоре дарения постольку, поскольку иное не установлено правилами главы 33 данного кодекса и не противоречит существу договора ренты (пункт 2).

Статья 586. Обременение рентой недвижимого имущества

1. Рента обременяет земельный участок, предприятие, здание, сооружение или другое недвижимое имущество, переданное под ее выплату. В случае отчуждения такого имущества плательщиком ренты его обязательства по договору ренты переходят на приобретателя имущества.

В случае отчуждения такого имущества плательщиком ренты его обязательства по договору ренты переходят на приобретателя имущества.2. Лицо, передавшее обремененное рентой недвижимое имущество в собственность другого лица, несет субсидиарную с ним ответственность (статья 399) по требованиям получателя ренты, возникшим в связи с нарушением договора ренты, если настоящим Кодексом, другим законом или договором не предусмотрена солидарная ответственность по этому обязательству.

Комментарий к ст. 586 ГК РФ

1. Из п. 1 коммент. ст. может быть сделан вывод, что права получателя ренты следуют за тем недвижимым имуществом, которое они обременяют. Поэтому при отчуждении такого имущества плательщиком ренты его обязательства по договору ренты переходят на приобретателя имущества, хотя бы последний и не знал о лежащем на имуществе обременении. В случае приобретения такого имущества покупатель, не извещенный продавцом об обременении имущества рентой, может воспользоваться правами, предусмотренными ст.

2. Пункт 1 ст. 586 не уточняет, распространяется ли данное положение лишь на обязательства нового собственника имущества по выплате очередных рентных платежей либо им охватывается и задолженность прежнего плательщика ренты за прошлый период, если последняя имела место. Из смысла закона следует, что на приобретателя имущества переходят все обязательства прежнего плательщика ренты перед ее получателем. Если при заключении договора об отчуждении обремененного рентой имущества прежний плательщик скрыл свою задолженность по рентным платежам, новый собственник вправе в порядке регресса взыскать с него причиненные ему убытки.

3. Закон не ограничивает возможности плательщика ренты распоряжаться имуществом, обремененным рентой, кроме случаев, прямо указанных ГК (см., напр., ст. 604 ГК). Он может это имущество продать, обменять, подарить и т.п. Однако для получателя ренты личность плательщика ренты имеет немаловажное значение, поскольку смена плательщика может существенно сказаться на его имущественных интересах. Поэтому в интересах получателя ренты п. 2 ст. 586 установлена в виде общего правила субсидиарная ответственность прежнего плательщика по обязательствам нового собственника, обремененного рентой имущества. Исключить такую ответственность своим соглашением стороны не вправе, но могут усилить охрану интересов получателя ренты, установив вместо субсидиарной солидарную ответственность плательщиков ренты перед ее получателем.

Поэтому в интересах получателя ренты п. 2 ст. 586 установлена в виде общего правила субсидиарная ответственность прежнего плательщика по обязательствам нового собственника, обремененного рентой имущества. Исключить такую ответственность своим соглашением стороны не вправе, но могут усилить охрану интересов получателя ренты, установив вместо субсидиарной солидарную ответственность плательщиков ренты перед ее получателем.

4. По смыслу закона правило, закрепленное п. 2 ст. 586, действует и тогда, когда имущество отчуждается несколько раз. Все лица, через руки которых прошло данное имущество, несут перед получателем ренты дополнительную ответственность за нарушение обязательства со стороны плательщика ренты.

5. Толкование ст. 586 позволяет сделать вывод, что обременение рентой движимого имущества законом не предусмотрено. Это означает, что при отчуждении такого имущества получатель ренты не вправе требовать ее выплаты от нового собственника и перед ним по-прежнему несет обязанность по выплате ренты первоначальный приобретатель имущества.

Статья 584 ГК РФ. Форма договора ренты

Статья 584 ГК РФ. Форма договора рентыАктуально на:

19 декабря 2020 г.

Гражданский кодекс, N 14-ФЗ | ст. 584 ГК РФ

Договор ренты подлежит нотариальному удостоверению, а договор, предусматривающий отчуждение недвижимого имущества под выплату ренты, подлежит также государственной регистрации.

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

<a href=»»></a>

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

[скопировать]

Скачать документ в формате

Судебная практика по статье 584 ГК РФ:

- Решение Верховного суда: Определение N ВАС-5919/14, Высший арбитражный суд, надзор

Суды, удовлетворяя заявленные требования, руководствовались статьями 309, 310, 539, 544, 584 Гражданского кодекса Российской Федерации, Правилами пользования системами коммунального водоснабжения и канализации в Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12.

02.1999 № 167 (далее – Правила № 167), условиями договора от 26.08.2005 № 114 и исходили из отсутствия оснований для освобождения общества от оплаты задолженности за превышение лимитов водоотведения…

02.1999 № 167 (далее – Правила № 167), условиями договора от 26.08.2005 № 114 и исходили из отсутствия оснований для освобождения общества от оплаты задолженности за превышение лимитов водоотведения… - Решение Верховного суда: Определение N 18-КГ14-40, Судебная коллегия по гражданским делам, кассация

Разрешая спор и удовлетворяя требования Корзуна А.А., суд первой инстанции, руководствуясь п. 2 ст. 170, ст. 556, 583, 584, 601-602 ГК Российской Федерации, исходил из того, что договор купли-продажи квартиры заключен сторонами с целью прикрыть другую сделку, а именно договор пожизненного содержания с иждивением, учитывая…

- Решение Верховного суда: Определение N ВАС-17305/11, Высший арбитражный суд, надзор

Суд установил: решением Арбитражного суда Калининградской области от 14.

01.2011, иск общества к компании удовлетворен, в удовлетворении встречного иска отказано. Суд руководствовался статьями 15, 12, 309, 310, 314, 401, 405, 420, 424, 432, 433, 584, 1102 Гражданского кодекса Российской Федерации Жилищным кодексом Российской Федерации, Федеральным законом от 14.04.1995 № 41-ФЗ «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации», Правилами предоставления коммунальных услуг гражданам…

02.1999 № 167 (далее – Правила № 167), условиями договора от 26.08.2005 № 114 и исходили из отсутствия оснований для освобождения общества от оплаты задолженности за превышение лимитов водоотведения…

02.1999 № 167 (далее – Правила № 167), условиями договора от 26.08.2005 № 114 и исходили из отсутствия оснований для освобождения общества от оплаты задолженности за превышение лимитов водоотведения… 01.2011, иск общества к компании удовлетворен, в удовлетворении встречного иска отказано. Суд руководствовался статьями 15, 12, 309, 310, 314, 401, 405, 420, 424, 432, 433, 584, 1102 Гражданского кодекса Российской Федерации Жилищным кодексом Российской Федерации, Федеральным законом от 14.04.1995 № 41-ФЗ «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации», Правилами предоставления коммунальных услуг гражданам…

01.2011, иск общества к компании удовлетворен, в удовлетворении встречного иска отказано. Суд руководствовался статьями 15, 12, 309, 310, 314, 401, 405, 420, 424, 432, 433, 584, 1102 Гражданского кодекса Российской Федерации Жилищным кодексом Российской Федерации, Федеральным законом от 14.04.1995 № 41-ФЗ «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации», Правилами предоставления коммунальных услуг гражданам…Изменения документа

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

<a href=»»></a>

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

[скопировать]

Скачать документ в формате

Составить подборку

Анализ текста

Идет загрузка…

ст. 585 Гражданского Кодекса РФ в текущей редакции и комментарии к ней

1. Имущество, которое отчуждается под выплату ренты, может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно.

2. В случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже (глава 30), а в случае, когда такое имущество передается бесплатно, правила о договоре дарения (глава 32) постольку, поскольку иное не установлено правилами настоящей главы и не противоречит существу договора ренты.

Комментарий к статье 585 ГК РФ

1. Выплата ренты, т.е. передача денежных средств или предоставление содержания в иной форме, представляет собой имущественное предоставление со стороны плательщика ренты, в силу чего договор ренты следует отнести к возмездным, однако выплата ренты не является платой за передаваемое имущество. Такой вывод следует из п. 1 ст. 585 ГК, где установлено, что отчуждаемое под выплату ренты имущество может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно. Поэтому сумма рентных платежей не является ни ценой, ни иным эквивалентом передаваемого имущества, что отличает договор ренты от договоров купли-продажи и мены и исключает, в частности, возможность применения к размеру рентных платежей правила п. 3 ст. 424 ГК.

2. Хотя передача имущества под выплату ренты всегда носит возмездный характер, при отсутствии в договоре ренты специального указания об уплате цены за передаваемое имущество оно считается переданным бесплатно, и в этом случае к отношениям сторон по передаче имущества субсидиарно применяются правила гл. 32 ГК о договоре дарения. Если же договор ренты предусматривает передачу имущества за плату, то к отношениям сторон по передаче и оплате имущества субсидиарно применяются правила гл. 30 ГК о договоре купли-продажи. Следует заметить, что субсидиарное применение правил о дарении или купле-продаже допускается, если такое применение не противоречит правилам посвященной договору ренты гл. 33 ГК и существу этого договора. Например, в силу того что договор ренты является реальным (п. 2 ст. 433 ГК), к платному договору ренты неприменимы правила купли-продажи о последствиях неисполнения продавцом обязанности передать товар (ст. 463 ГК).

32 ГК о договоре дарения. Если же договор ренты предусматривает передачу имущества за плату, то к отношениям сторон по передаче и оплате имущества субсидиарно применяются правила гл. 30 ГК о договоре купли-продажи. Следует заметить, что субсидиарное применение правил о дарении или купле-продаже допускается, если такое применение не противоречит правилам посвященной договору ренты гл. 33 ГК и существу этого договора. Например, в силу того что договор ренты является реальным (п. 2 ст. 433 ГК), к платному договору ренты неприменимы правила купли-продажи о последствиях неисполнения продавцом обязанности передать товар (ст. 463 ГК).

Другой комментарий к статье 585 ГК РФ

1. Имущество, которое выступает предметом договора ренты, может быть отчуждено как за плату, так и на бесплатной основе в пользу плательщика ренты.

2. Если имущество передается за плату, стороны должны выполнять требования главы 30 ГК РФ, устанавливающей правила о договоре купли-продажи, но только в той части, которая не противоречит специальным нормам о договоре ренты. В случае безвозмездной передачи имущества к отношениям сторон применимы положения главы 32 ГК РФ о договоре дарения.

В случае безвозмездной передачи имущества к отношениям сторон применимы положения главы 32 ГК РФ о договоре дарения.

ст. 585 Гражданского Кодекса РФ в текущей редакции и комментарии к ней

1. Имущество, которое отчуждается под выплату ренты, может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно.

2. В случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже (глава 30), а в случае, когда такое имущество передается бесплатно, правила о договоре дарения (глава 32) постольку, поскольку иное не установлено правилами настоящей главы и не противоречит существу договора ренты.

Комментарий к статье 585 ГК РФ

1. Выплата ренты, т.е. передача денежных средств или предоставление содержания в иной форме, представляет собой имущественное предоставление со стороны плательщика ренты, в силу чего договор ренты следует отнести к возмездным, однако выплата ренты не является платой за передаваемое имущество. Такой вывод следует из п. 1 ст. 585 ГК, где установлено, что отчуждаемое под выплату ренты имущество может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно. Поэтому сумма рентных платежей не является ни ценой, ни иным эквивалентом передаваемого имущества, что отличает договор ренты от договоров купли-продажи и мены и исключает, в частности, возможность применения к размеру рентных платежей правила п. 3 ст. 424 ГК.

Такой вывод следует из п. 1 ст. 585 ГК, где установлено, что отчуждаемое под выплату ренты имущество может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно. Поэтому сумма рентных платежей не является ни ценой, ни иным эквивалентом передаваемого имущества, что отличает договор ренты от договоров купли-продажи и мены и исключает, в частности, возможность применения к размеру рентных платежей правила п. 3 ст. 424 ГК.

2. Хотя передача имущества под выплату ренты всегда носит возмездный характер, при отсутствии в договоре ренты специального указания об уплате цены за передаваемое имущество оно считается переданным бесплатно, и в этом случае к отношениям сторон по передаче имущества субсидиарно применяются правила гл. 32 ГК о договоре дарения. Если же договор ренты предусматривает передачу имущества за плату, то к отношениям сторон по передаче и оплате имущества субсидиарно применяются правила гл. 30 ГК о договоре купли-продажи. Следует заметить, что субсидиарное применение правил о дарении или купле-продаже допускается, если такое применение не противоречит правилам посвященной договору ренты гл. 33 ГК и существу этого договора. Например, в силу того что договор ренты является реальным (п. 2 ст. 433 ГК), к платному договору ренты неприменимы правила купли-продажи о последствиях неисполнения продавцом обязанности передать товар (ст. 463 ГК).

33 ГК и существу этого договора. Например, в силу того что договор ренты является реальным (п. 2 ст. 433 ГК), к платному договору ренты неприменимы правила купли-продажи о последствиях неисполнения продавцом обязанности передать товар (ст. 463 ГК).

Другой комментарий к статье 585 ГК РФ

1. Имущество, которое выступает предметом договора ренты, может быть отчуждено как за плату, так и на бесплатной основе в пользу плательщика ренты.

2. Если имущество передается за плату, стороны должны выполнять требования главы 30 ГК РФ, устанавливающей правила о договоре купли-продажи, но только в той части, которая не противоречит специальным нормам о договоре ренты. В случае безвозмездной передачи имущества к отношениям сторон применимы положения главы 32 ГК РФ о договоре дарения.

Статья 585 ГК РФ ➔ текст и комментарии. Отчуждение имущества под выплату ренты.

1. Имущество, которое отчуждается под выплату ренты, может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно.

2. В случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже (глава 30), а в случае, когда такое имущество передается бесплатно, правила о договоре дарения (глава 32) постольку, поскольку иное не установлено правилами настоящей главы и не противоречит существу договора ренты.

Комментарий к статье 585 Гражданского Кодекса РФ

1. Имущество, которое выступает предметом договора ренты, может быть отчуждено как за плату, так и на бесплатной основе в пользу плательщика ренты.

2. Если имущество передается за плату, стороны должны выполнять требования главы 30 ГК РФ, устанавливающей правила о договоре купли-продажи, но только в той части, которая не противоречит специальным нормам о договоре ренты. В случае безвозмездной передачи имущества к отношениям сторон применимы положения главы 32 ГК РФ о договоре дарения.

Другой комментарий к статье 585 ГК РФ

1. Договор ренты — сугубо возмездная сделка, что выражается в предоставлении содержания получателю ренты в обмен на передачу имущества плательщику ренты. При этом, однако, само имущество может передаваться как за плату (размер которой обычно меньше его реальной стоимости, поскольку в противном случае для плательщика ренты договор утрачивал бы смысл), так и бесплатно.

Договор ренты — сугубо возмездная сделка, что выражается в предоставлении содержания получателю ренты в обмен на передачу имущества плательщику ренты. При этом, однако, само имущество может передаваться как за плату (размер которой обычно меньше его реальной стоимости, поскольку в противном случае для плательщика ренты договор утрачивал бы смысл), так и бесплатно.

2. Как и по договорам купли-продажи, мены или дарения, по договору ренты имущество переходит в собственность плательщика ренты, который становится по общему правилу обладателем всех правомочий собственника и одновременно несет риск случайной гибели имущества и бремя всех лежащих на собственнике обязанностей. Общность договора ренты и указанных выше договоров позволила законодателю распространить на отношения сторон договора ренты, связанные с передачей имущества и его оплатой, правила о купле-продаже, а в случае, когда имущество передается без оплаты, — правила о дарении. Однако соответствующие правила применяются к рентным отношениям лишь в той мере, в какой они не изменены предписаниями гл. 33 ГК и не противоречат существу договора ренты.

33 ГК и не противоречат существу договора ренты.

Арт. 393 ГК РФ с комментариями

На сегодняшний день Право является ключевым координатором по связям с общественностью не только на территории Российской Федерации, но и во всем мире. Это означает, что практически все отрасли человеческой деятельности попадают под эту категорию. Это вполне положительный факт, поскольку действие закона позволяет не только согласовывать правоотношения, но и модернизировать их.

Большое значение в этом вопросе играет отраслевое гражданское право.Это наиболее тесно связано с повседневной жизнью населения нашей страны. Одним из аспектов, регулируемых отраслью, являются правоотношения. В них есть своя специфика, а также ряд довольно интересных моментов.

Примером является ст. 393 ГК РФ, в которой закреплена обязанность должника возместить причиненные ему убытки. На первый взгляд, юридическое оформление такого заведения достаточно простое. Но это далеко не так.В этой статье есть много скрытых аспектов, которые мы постараемся разобрать дальше.

Понятие обязательств

В ст. 393 ГК РФ относится к основополагающей составляющей цивилизации — обязательству. Как мы понимаем, это понятие характеризуется правоотношениями, в которых участвуют две стороны. Своеобразие категории проявляется в том, что одна из сторон обязуется совершать действия определенного рода или воздерживаться от их совершения в пользу противоположного.

В этом случае действие может проявляться информированием о работе, передаче имущества, оказании каких-либо услуг и т. Д. При этом фактическое выполнение одной из представленных категорий обязательно, поскольку одна из сторон имеет право требовать исполнения обязательства.

Описание потерь

Еще одна значимая категория, представленная в ст. 393 ГК РФ, являются убытками. В разных отраслях современной науки это явление характеризуется по-своему.Что касается самого гражданского права, то в промышленном контексте убыток — это реальный ущерб, имеющий денежное выражение.

Этот негативный фактор возникает в результате определенного юридического факта — правонарушения. Определение имеет принципиальное значение не только для практического развития гражданского права, но и для сферы применения его положений на практике.

Определение имеет принципиальное значение не только для практического развития гражданского права, но и для сферы применения его положений на практике.Положения статьи 393 ГК РФ

Правовая норма, представленная в статье, имеет обширную сферу влияния. То есть его положения распространяют действие на несколько аналогичных правоотношений.Статья написана в главе 25 и состоит из шести основных пунктов, каждый из которых имеет свое юридическое значение.

- Согласно п.1 ст. 393 ГК РФ, должник в случае неисполнения своих обязательств или ненадлежащего их исполнения обязан возместить все понесенные убытки.

- В п. 2 ст. 393 ГК РФ относится к характеру механизма возмещения убытков и собственно определению этой категории.

- Пункты 3 и 4 определяют правила расчета убытков и фактические обстоятельства действительности, которые учитываются при их квалификации.

- Пункт 5 говорит о возмещении убытков с необходимостью наличия высокой степени надежности при их установлении.

- В пункте 6 указано, что кредитор вправе требовать прекращения осуществления каких-либо действий, в случае если должник дал обязательство не выполнять их. Наряду с этим кредитор вправе потребовать возмещения убытков, причиненных ему должником.

Итак, мы рассмотрели ключевые положения статьи Гражданского кодекса РФ. Чтобы более полно разобраться в особенностях института возмещения убытков, необходимо проанализировать ст. 393 Гражданского кодекса Российской Федерации с комментариями.

Разъяснение пункта 1

В начале правовой нормы ст. 393 указали на необходимость возмещения должником убытков, причиненных неисполнением своих обязательств. Однако этот правовой дизайн может применяться только при наличии определенных аспектов, а именно:

- , во-первых, убытки должны возникать только в рамках существующего обязательства между конкретными сторонами;

- во-вторых, должна существовать связь между действиями должника и произошедшими негативными явлениями;

- в-третьих, необходимо, чтобы поведение должника было незаконным.

При наличии моментов можно применить оформление обязательства должника по возмещению убытков. Следует отметить, что при отсутствии правоотношений между сторонами будет применяться внедоговорная ответственность, предусмотренная главой 59 Гражданского кодекса Российской Федерации.

Характеристика п.2

Чтобы понять особенности убытков, необходимо проанализировать положения ст. 393 Гражданского кодекса Российской Федерации с комментариями, а точнее параграфом 2 настоящего стандарта.В этой части статьи говорится, что определение всех негативных последствий должно осуществляться в соответствии с положениями Гражданского кодекса.

Следует отметить, что принцип возмещения убытков изложен в статье 15 Кодекса. Положениями этого правила закреплено исключительное право лица требовать возмещения убытков, причиненных какими-либо действиями или неисполнением обязательств. В этой статье также приводится описание представленной категории.

Комментарий к п. 3

3

3 Положения правила, изложенного в статье, фиксируют определенные правила расчета размера убытков.Согласно п. 3 ст. 393, суд может учесть цены, которые были на день вынесения решения по делу. Но в этом случае нам нужно

UNSD — Методология

Страны или области / географические регионы

Список стран или территорий содержит названия стран или регионов в алфавитном порядке, их трехзначные цифровые коды, используемые для статистической обработки Статистическим отделом Секретариата Организации Объединенных Наций, и их трехзначные алфавитные коды, присвоенные Международным Организация по стандартизации (ISO). 1 Как правило, этот список стран или территорий включает те страны или районы, статистические данные по которым собираются Статистическим отделом Секретариата Организации Объединенных Наций.

Названия стран или территорий относятся к их краткой форме, используемой в повседневной деятельности Организации Объединенных Наций, и не обязательно к их официальному названию, используемому в официальных документах. Эти названия основаны на Терминологической базе данных Организации Объединенных Наций (UNTERM). 2 Используемые обозначения и представление материалов на этом сайте не подразумевают выражение какого-либо мнения со стороны Секретариата Организации Объединенных Наций относительно правового статуса какой-либо страны, территории, города или района или их властей. , или относительно делимитации его границ или границ.

Эти названия основаны на Терминологической базе данных Организации Объединенных Наций (UNTERM). 2 Используемые обозначения и представление материалов на этом сайте не подразумевают выражение какого-либо мнения со стороны Секретариата Организации Объединенных Наций относительно правового статуса какой-либо страны, территории, города или района или их властей. , или относительно делимитации его границ или границ.

| Страна или регион | M49 код | ISO-alpha3 код |

|---|---|---|

| Афганистан | 004 | AFG |

| Аландские острова | 248 | ALA |

| Албания | 008 | ALB |

| Алжир | 012 | DZA |

| Американское Самоа | 016 | ASM |

| Андорра | 020 | И |

| Ангола | 024 | AGO |

| Ангилья | 660 | AIA |

| Антарктида | 010 | ATA |

| Антигуа и Барбуда | 028 | ATG |

| Аргентина | 032 | ARG |

| Армения | 051 | ARM |

| Аруба | 533 | ABW |

| Австралия | 036 | AUS |

| Австрия | 040 | AUT |

| Азербайджан | 031 | AZE |

| Багамы | 044 | BHS |

| Бахрейн | 048 | BHR |

| Бангладеш | 050 | BGD |

| Барбадос | 052 | BRB |

| Беларусь | 112 | BLR |

| Бельгия | 056 | BEL |

| Белиз | 084 | BLZ |

| Бенин | 204 | BEN |

| Бермудские острова | 060 | BMU |

| Бутан | 064 | BTN |

| Боливия (Многонациональное Государство) | 068 | BOL |

| Бонайре, Синт-Эстатиус и Саба | 535 | BES |

| Босния и Герцеговина | 070 | BIH |

| Ботсвана | 072 | BWA |

| Остров Буве | 074 | BVT |

| Бразилия | 076 | BRA |

| Британская территория в Индийском океане | 086 | IOT |

| Британские Виргинские острова | 092 | VGB |

| Бруней-Даруссалам | 096 | BRN |

| Болгария | 100 | BGR |

| Буркина-Фасо | 854 | BFA |

| Бурунди | 108 | BDI |

| Кабо-Верде | 132 | CPV |

| Камбоджа | 116 | ХМ |

| Камерун | 120 | CMR |

| Канада | 124 | CAN |

| Каймановы острова | 136 | CYM |

| Центральноафриканская Республика | 140 | CAF |

| Чад | 148 | TCD |

| Чили | 152 | КХЛ |

| Китай | 156 | ЧН |

| Китай, Особый административный район Гонконг | 344 | HKG |

| Китай, Особый административный район Макао | 446 | MAC |

| Остров Рождества | 162 | CXR |

| Кокосовые острова (Килинг) острова | 166 | CCK |

| Колумбия | 170 | COL |

| Коморские острова | 174 | COM |

| Конго | 178 | COG |

| Острова Кука | 184 | COK |

| Коста-Рика | 188 | CRI |

| Кот-д’Ивуар | 384 | CIV |

| Хорватия | 191 | HRV |

| Куба | 192 | КУБ |

| Кюрасао | 531 | CUW |

| Кипр | 196 | CYP |

| Чехия | 203 | CZE |

| Корейская Народно-Демократическая Республика | 408 | ПРК |

| Демократическая Республика Конго | 180 | COD |

| Дания | 208 | DNK |

| Джибути | 262 | DJI |

| Доминика | 212 | DMA |

| Доминиканская Республика | 214 | ДОМ |

| Эквадор | 218 | ЭБУ |

| Египет | 818 | EGY |

| Сальвадор | 222 | SLV |

| Экваториальная Гвинея | 226 | GNQ |

| Эритрея | 232 | ERI |

| Эстония | 233 | EST |

| Эсватини | 748 | SWZ |

| Эфиопия | 231 | ETH |

| Фолклендские (Мальвинские) острова | 238 | FLK |

| Фарерские острова | 234 | FRO |

| Фиджи | 242 | FJI |

| Финляндия | 246 | FIN |

| Франция | 250 | FRA |

| Французская Гвиана | 254 | ГУФ |

| Французская Полинезия | 258 | PYF |

| Южные территории Франции | 260 | ATF |

| Габон | 266 | GAB |

| Гамбия | 270 | GMB |

| Грузия | 268 | GEO |

| Германия | 276 | DEU |

| Гана | 288 | GHA |

| Гибралтар | 292 | GIB |

| Греция | 300 | GRC |

| Гренландия | 304 | GRL |

| Гренада | 308 | ГРД |

| Гваделупа | 312 | GLP |

| Гуам | 316 | ГУМ |

| Гватемала | 320 | GTM |

| Гернси | 831 | GGY |

| Гвинея | 324 | GIN |

| Гвинея-Бисау | 624 | GNB |

| Гайана | 328 | ПАРЕНЬ |

| Гаити | 332 | HTI |

| Остров Херд и острова Макдональд | 334 | HMD |

| Святой Престол | 336 | НДС |

| Гондурас | 340 | HND |

| Венгрия | 348 | HUN |

| Исландия | 352 | ISL |

| Индия | 356 | IND |

| Индонезия | 360 | IDN |

| Иран (Исламская Республика) | 364 | IRN |

| Ирак | 368 | IRQ |

| Ирландия | 372 | IRL |

| Остров Мэн | 833 | IMN |

| Израиль | 376 | ISR |

| Италия | 380 | ITA |

| Ямайка | 388 | JAM |

| Япония | 392 | JPN |

| Джерси | 832 | ДЖЕЙ |

| Иордания | 400 | JOR |

| Казахстан | 398 | КАЗ |

| Кения | 404 | КЕН |

| Кирибати | 296 | КИР |

| Кувейт | 414 | кВт |

| Кыргызстан | 417 | КГЗ |

| Лаосская Народно-Демократическая Республика | 418 | ЛАО |

| Латвия | 428 | LVA |

| Ливан | 422 | фунтов стерлингов |

| Лесото | 426 | LSO |

| Либерия | 430 | LBR |

| Ливия | 434 | LBY |

| Лихтенштейн | 438 | ЛОЖЬ |

| Литва | 440 | LTU |

| Люксембург | 442 | ЛЮКС |

| Мадагаскар | 450 | ЦРТ |

| Малави | 454 | MWI |

| Малайзия | 458 | MYS |

| Мальдивы | 462 | MDV |

| Мали | 466 | MLI |

| Мальта | 470 | MLT |

| Маршалловы Острова | 584 | MHL |

| Мартиника | 474 | MTQ |

| Мавритания | 478 | MRT |

| Маврикий | 480 | MUS |

| Майотта | 175 | MYT |

| Мексика | 484 | МЕХ |

| Микронезия (Федеративные Штаты) | 583 | FSM |

| Монако | 492 | MCO |

| Монголия | 496 | MNG |

| Черногория | 499 | MNE |

| Монтсеррат | 500 | MSR |

| Марокко | 504 | МАРТА |

| Мозамбик | 508 | MOZ |

| Мьянма | 104 | MMR |

| Намибия | 516 | НАМ |

| Науру | 520 | НРУ |

| Непал | 524 | НПЛ |

| Нидерланды | 528 | NLD |

| Новая Каледония | 540 | NCL |

| Новая Зеландия | 554 | NZL |

| Никарагуа | 558 | NIC |

| Нигер | 562 | NER |

| Нигерия | 566 | NGA |

Казначейство публикует отчеты CAATSA, в том числе о высокопоставленных иностранных политических деятелях и олигархах в Российской Федерации

ВАШИНГТОН — Сегодня в соответствии с Законом о противодействии противникам Америки посредством санкций от 2017 года (CAATSA) СШАS. Министерство финансов представило следующие пять отчетов соответствующим комитетам Конгресса:

Министерство финансов представило следующие пять отчетов соответствующим комитетам Конгресса:

- Раздел 241: Отчет о высокопоставленных внешнеполитических деятелях и олигархах в Российской Федерации;

- Раздел 104 (e): Отчет о вкладе в программу Ирана по баллистическим ракетам;

- Раздел 242: Отчет о последствиях расширения санкций с целью включения суверенного долга и производных продуктов;

- Раздел 273: Изучение роли Министерства финансов в борьбе с финансированием терроризма в посольствах; и,

- Раздел 311 (d): Назначение дополнительных лиц, связанных с Северной Кореей.

Дополнительная информация о высокопоставленных иностранных политических деятелях и олигархах в Российской Федерации Отчет:

- В соответствии с разделом 241 CAATSA Конгресс потребовал от казначейства, по согласованию с Государственным департаментом и директором национальной разведки, предоставить отчет о высших политических деятелях и олигархах в Российской Федерации и российских полугосударственных образованиях. Министерство финансов тесно сотрудничало с государством и разведывательным сообществом при составлении этого отчета.

- Данный отчет не является санкционным списком. Включение физических или юридических лиц в какую-либо часть отчета не налагает санкций на этих физических или юридических лиц. Он также не создает никаких других ограничений, запретов или ограничений на отношения с такими лицами со стороны США или иностранных лиц.

- Имена высокопоставленных политических деятелей и олигархов в несекретной версии отчета были выбраны на основе объективных критериев, взятых из общедоступных источников.

- Секретная версия отчета включает другие элементы, требуемые разделом 241 CAATSA.

Министерство финансов тесно сотрудничало с государством и разведывательным сообществом при составлении этого отчета.

Министерство финансов тесно сотрудничало с государством и разведывательным сообществом при составлении этого отчета. Q: Какова была методология включения:

- Высокопоставленные политические деятели: В отчет включены лица, которые являются: i) высокопоставленными членами Администрации Президента России; ii) члены Кабинета министров Российской Федерации, министры в ранге Кабинета министров и руководители других крупных органов исполнительной власти; iii) другие высокопоставленные политические лидеры, включая руководство Государственной Думы и Совета Федерации, других членов Совета безопасности Российской Федерации и высшее руководство государственных предприятий.

- Олигархи: В отчет включены граждане России, состояние которых оценивается в 1 миллиард долларов и более.

- Полугосударственные организации: В отчете были проанализированы компании, которые не менее чем на 25% принадлежат Правительству России и у которых в 2016 году выручка составила около 2 миллиардов долларов или более.

Q: Будут ли лица, включенные в список, подвергнуться санкциям?

- Как отмечалось выше, данный отчет не является санкционным списком.Включение физических или юридических лиц в какую-либо часть отчета не налагает санкций на этих физических или юридических лиц. Он также не создает никаких других ограничений, запретов или ограничений на отношения с такими лицами со стороны США или иностранных лиц.

- Кроме того, включение в отчет не означает, что какое-либо агентство установило, что какое-либо из этих физических или юридических лиц соответствует критериям включения в какую-либо программу санкций.

- Министерство финансов будет полагаться на все доступные источники информации, включая секретную версию отчета CAATSA, при принятии решений о дополнительных санкциях.

| Для достижения взаимно желаемого разрешения претензий, заявленных истцами в гражданском иске № 18-2826-RC-GMH (DDC), без необходимости дальнейшего судебного разбирательства и без признания ответственности кем-либо В отношении Валентина Гапонцева Министерство финансов распространило это письмо ». Письмо Гапонцеву В.pdf |

####

.