Статья 425 Гражданского кодекса РФ в новой редакции с Комментариями и последними поправками на 2022 год

Новая редакция Ст. 425 ГК РФ

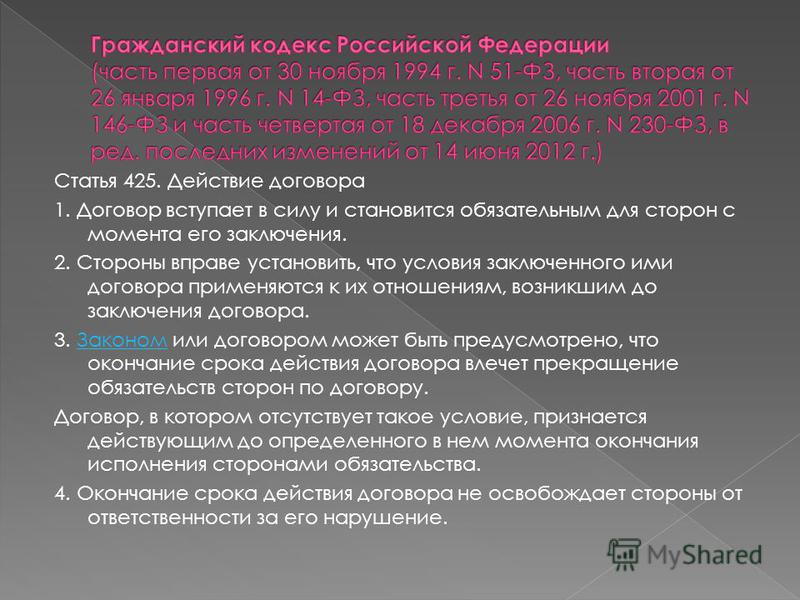

1. Договор вступает в силу и становится обязательным для сторон с момента его заключения.

2. Стороны вправе установить, что условия заключенного ими договора применяются к их отношениям, возникшим до заключения договора, если иное не установлено законом или не вытекает из существа соответствующих отношений.

3. Законом или договором может быть предусмотрено, что окончание срока действия договора влечет прекращение обязательств сторон по договору.

Договор, в котором отсутствует такое условие, признается действующим до определенного в нем момента окончания исполнения сторонами обязательства.

4. Окончание срока действия договора не освобождает стороны от ответственности за его нарушение.

Комментарий к Ст. 425 ГК РФ

Судебная практика.

Соглашение сторон о том, что условия договора аренды применяются к их фактически сложившимся до его заключения отношениям, не означает, что непосредственная обязанность сторон по исполнению условий договора аренды возникла ранее заключения договора (приложение к информационному письму Президиума ВАС РФ от 11. 01.2002 N 66).

01.2002 N 66).

Другой комментарий к Ст. 425 Гражданского кодекса Российской Федерации

1. Пункт 1 комментируемой статьи устанавливает общее правило: договор вступает в силу и становится обязательным для сторон с момента его заключения. Понятия «вступление договора в силу» и «превращение договора в соглашение, обязательное для сторон» употребляются как синонимы.

Для определения того, является ли норма, содержащаяся в п. 1, императивной или диспозитивной, следует обратиться к ст. 433 ГК, содержащей пояснение понятия «момент заключения договора».

Статья 433 предусматривает общее правило определения момента заключения договора (п. 1), а также два исключения из этого общего правила (п. п. 2 и 3).

Если момент заключения договора определяется по общему правилу, то норма п. 1 ст. 425 является диспозитивной. Если же он определяется на основе п. 2 или п. 3 ст. 433, то стороны могут отложить вступление договора в силу на более позднюю дату после момента заключения договора, но не вправе перенести его на более раннюю дату.

Во многих случаях в письменном договоре прямо указывается дата вступления договора в силу; иногда стороны, составляя письменный договор, указывают после заголовка договора определенную дату. Эти даты следует считать моментом заключения договора (разумеется, с учетом того, что если момент заключения договора определяется в соответствии с п. 2 или п. 3 ст. 433, то он не может быть более ранним, чем указанные здесь даты).

2. Пункт 2 предоставляет сторонам право предусмотреть распространение условий заключаемого (или уже заключенного) договора на более ранний период. Тем самым стороны легализуют свои предшествующие действия и отношения, не оформленные юридически. Момент заключения договора при этом остается неизменным.

Если стороны установили, что условия заключенного ими договора аренды здания применяются к их отношениям, существовавшим в течение конкретного периода времени до его заключения, то при исчислении срока аренды здания для определения того, подлежит ли договор государственной регистрации, такой период времени не включается в срок аренды: этот период времени не влияет на определение момента, с которого договор считается заключенным (п. 8 приложения к информационному письму Президиума ВАС РФ от 16 февраля 2001 г. N 59 «Обзор практики разрешения споров, связанных с применением Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним» // Вестник ВАС РФ. 2001. N 4).

8 приложения к информационному письму Президиума ВАС РФ от 16 февраля 2001 г. N 59 «Обзор практики разрешения споров, связанных с применением Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним» // Вестник ВАС РФ. 2001. N 4).

3. Пункт 3 относится к сроку действия договора.

В некоторых случаях ГК и другие законы относят срок действия договора к существенным его условиям (ст. 596 ГК — для пожизненной ренты; п. 3 ст. 610 ГК — для отдельных видов договоров аренды; ст. 683 ГК — для договоров найма жилого помещения; ст. 942 ГК — для договоров имущественного и личного страхования; ст. 1016 ГК — для договоров доверительного управления).

В этих случаях при отсутствии условия о сроке договор считается недействительным, если в ГК (или ином законе) не предусмотрено иных последствий отсутствия указания на срок (ст. 168 ГК РФ).

В некоторых случаях закон указывает на бессрочный характер договора (§ 2 гл. 33 ГК — постоянная рента; гл. 45 ГК — банковский счет).

Однако в большинстве случаев стороны могут заключить как срочный договор, так и договор, не ограниченный определенным сроком.

Пункт 3 комментируемой статьи относится к тем договорам, в которых срок установлен самим договором или для которых срок установлен законом.

Для таких договоров истечение срока договора означает в качестве общего правила прекращение действия вытекающих из договора обязательств; однако неисполненные в срок обязательства все же должны быть исполнены, даже за пределами срока. Таков смысл абз. 2 п. 3.

Вместе с тем, как указывается в абз. 1 п. 3, законом или договором может быть предусмотрено, что окончание срока действия договора влечет прекращение обязательств, установленных договором. Это означает, что за пределами срока договорные обязательства в данном случае не должны исполняться, что кредитор вправе отказаться от принятия их исполнения.

4. Пункт 4 содержит императивную норму о том, что окончание срока действия договора не освобождает стороны от ответственности за нарушение договора. Эта норма применяется и в том случае, если в договоре имеется оговорка, предусмотренная в абз. 1 п. 3.

Эта норма применяется и в том случае, если в договоре имеется оговорка, предусмотренная в абз. 1 п. 3.

Комментарий к статье 425. ГК РФ

1. ГК в комментируемой статье закрепляет принцип обязательности и исполнимости договора (pacta sunt servanda). Стороны обязаны исполнить возникшее из договора обязательство и устранить нарушение обязательства. Истечение срока действия договора не освобождает от ответственности за его нарушение.

Принцип обязательности и исполнимости договора, наряду с принципом свободы, составляет основу договорного права.

2. Правило о вступлении договора в силу, установленное п. п. 1 и 2 комментируемой статьи, следует применять в совокупности со ст. 433 ГК, определяющей момент, с которого договор признается заключенным (см. коммент. к ст. 433 ГК).

Этот момент определен различно для консенсуального и реального договора. Поскольку для признания реального договора заключенным требуется передача вещи, денежных сумм, другого имущества, то такой договор вступает в силу с момента передачи.

Для договора, подлежащего государственной регистрации, момент заключения и вступления его в силу связан с актом регистрации. Например, договор аренды здания или сооружения, заключенный на срок не менее года в соответствии с п. 2 ст. 651 ГК, считается заключенным с момента государственной регистрации (см. также ст. 658 ГК и др.).

Из правила о вступлении договора в силу с момента его заключения (п. 1 коммент. статьи) допускается исключение. Стороны могут распространить действие условий договора на отношения, возникшие до момента вступления договора в силу. Обычно такое соглашение сторон связано с реальными отношениями по передаче товара, аренде и др., возникшими до момента, с которого договор считается заключенным.

3. Срок действия договора устанавливается соглашением сторон, если иное не определено ГК, другим законом. Этот срок может быть установлен истечением времени, конкретной датой. По договорам с длящимся исполнением, при отсутствии соглашения сторон, договор считается заключенным на неопределенный срок (п. 1 ст. 540, п. 2 ст. 610 ГК). Стороны могут в договоре предусмотреть, что он заключен на неопределенный срок.

1 ст. 540, п. 2 ст. 610 ГК). Стороны могут в договоре предусмотреть, что он заключен на неопределенный срок.

Согласно п. 3 ст. 610 ГК для отдельных видов аренды законом могут устанавливаться максимальные (предельные) сроки действия договора. При этом договор аренды, заключенный на срок, превышающий предельный, считается заключенным на срок, равный предельному. Например, договор проката в силу п. 1 ст. 627 ГК заключается на срок до одного года. Согласно ст. 683 ГК договор найма жилого помещения заключается на срок, не превышающий пяти лет. Если в таком договоре срок не определен, договор считается заключенным на пять лет.

Пункт 2 ст. 1016 ГК устанавливает, что договор доверительного управления имуществом заключается на срок, не превышающий пяти лет, если для отдельных видов имущества, передаваемого в доверительное управление, не установлены иные предельные сроки.

В случаях, предусмотренных ГК, срок действия договора может быть отнесен к существенным условиям договора и его отсутствие ведет к признанию договора незаключенным. Например, срок действия признается существенным условием договора страхования (ст. 942 ГК), договора доверительного управления имуществом (п. 1 ст. 1016 ГК).

Например, срок действия признается существенным условием договора страхования (ст. 942 ГК), договора доверительного управления имуществом (п. 1 ст. 1016 ГК).

4. Пункт 3 комментируемой статьи устанавливает соотношение срока действия договора и срока существования возникшего из договора обязательства. При этом установлена презумпция действия договора до предусмотренного договором момента исполнения обязательства. Иные последствия окончания срока действия договора, т.е. прекращение обязательства по истечении этого срока, должны быть предусмотрены законом или договором.

Из норм ГК, определяющих максимальные сроки действия договора, вытекает, что с истечением срока действия договора прекращается обязательство.

Последствия окончания срока действия договора предусмотрены отдельными нормами ГК. Например, обязанность поставщика восполнить недопоставленное количество товаров существует в пределах срока действия договора, если договором не предусмотрено иное (ст. 511 ГК).

Договор простого товарищества прекращается истечением срока его действия. При этом наступают последствия, предусмотренные ст. 1050 ГК (возвращение вещей, переданных в общее владение, раздел имущества, находящегося в общей собственности, и т.д.). Тем самым считается прекращенными и обязательства сторон договора.

При этом наступают последствия, предусмотренные ст. 1050 ГК (возвращение вещей, переданных в общее владение, раздел имущества, находящегося в общей собственности, и т.д.). Тем самым считается прекращенными и обязательства сторон договора.

5. ГК предусматривает для ряда договоров порядок возобновления или продления срока их действия. При продлении срока действия договора изменяется и срок действия обязательства. В соответствии с п. 2 ст. 540 ГК договор энергоснабжения, заключенный на определенный срок, считается продленным на тот же срок и на тех же условиях, если до окончания срока его действия ни одна из сторон не заявит о его прекращении или изменении либо не потребует заключения нового договора. В последнем случае до заключения нового договора отношения сторон регулируются ранее заключенным, т.е. действие предыдущего договора прекращается только после заключения нового.

Договор аренды считается возобновленным на тех же условиях на неопределенный срок, если арендатор после истечения срока действия договора продолжает пользоваться имуществом при отсутствии возражений со стороны арендатора (п. 2 ст. 621 ГК).

2 ст. 621 ГК).

По истечении срока действия договора найма жилого помещения возможно заключение договора на новый срок с нанимателем, имеющим на это преимущественное право. Однако если наймодатель не предложил за три месяца до истечения срока договора заключить договор на тех же условиях либо не предупредил об отказе от продления договора, а наниматель не отказался от продления договора, то он считается продленным на тех же условиях и на тот же срок (ст. 684 ГК).

В соответствии с п. 2 ст. 1016 ГК при отсутствии заявления одной из сторон о прекращении договора доверительного управления имуществом по окончании срока его действия договор считается продленным на тот же срок и на условиях, предусмотренных ранее договором.

6. В п. 4 комментируемой статьи установлено правило, согласно которому стороны не освобождаются от ответственности за нарушение обязательств, возникших из договора и по истечении срока его действия. Требования о возмещении убытков, вызванных нарушением договора, предъявляются независимо от прекращения срока действия договора в течение срока исковой давности. То же самое следует сказать об обязанности устранить недостатки товара или заменить товар с существенными недостатками (ст. 475 ГК), а также о возможности предъявить требования, возникшие в связи с нарушением (неисполнением) других договорных обязательств.

То же самое следует сказать об обязанности устранить недостатки товара или заменить товар с существенными недостатками (ст. 475 ГК), а также о возможности предъявить требования, возникшие в связи с нарушением (неисполнением) других договорных обязательств.

Соглашение о внесении поправок Нет образцов статей

14 включает положения для нового портфеля Траста (Портфель стратегии основания EQ/Franklin Xxxxxxxx) и обновляет названия некоторых существующих портфелей.

Соглашение о глобальном хранении от 3 января 1994 г. («Соглашение о хранении») с внесенными время от времени поправками между каждым из Субъектов, перечисленных в Приложении А, с внесенными к нему поправками, по отдельности, а не совместно ( каждое такое юридическое лицо, именуемое в дальнейшем «Клиент») и JPMorgan Chase Bank, контракты с которыми были приняты на себя JPMORGAN CHASE BANK («Банк»), настоящим вносятся дополнительные поправки от 14 декабря 2005 г. («Соглашение о поправках») .

Термины, определенные в Депозитарном соглашении, используются в настоящем документе в соответствии с его определением.

Термины, определенные в Депозитарном соглашении, используются в настоящем документе в соответствии с его определением.6-1162-SSM-2431 (кроме Разделов 9 и 9) (Примечание: вторая ссылка на Раздел 9 в предыдущей скобке относится к положениям о конфиденциальности такого письменного соглашения, которое было непреднамеренно обозначено как Раздел 9.)

Если какая-либо из сторон требует внести поправки в настоящее соглашение, она должна уведомить другую сторону в письменной форме, и другая сторона должна ответить в течение одной недели. Все поправки к настоящему соглашению должны быть сделаны в письменной форме обеими сторонами, и такие поправки считаются неотъемлемыми частями настоящего соглашения.

Настоящее Соглашение заменяет собой все предыдущие соглашения или договоренности между сторонами в отношении его предмета и не может быть изменено или расторгнуто в устной форме.

НАСТОЯЩАЯ ПЕРВАЯ ПОПРАВКА (настоящая «Поправка») внесена и вступила в силу в 2015 г.

между CA-METRO PLAZA LIMITED PARTNERSHIP, товариществом с ограниченной ответственностью в штате Делавэр («Арендодатель»), и NUTANIX, INC., Делавэрская корпорация («Арендатор»).(a) Настоящее Соглашение устанавливает полное понимание между сторонами в отношении предмета настоящего Соглашения и не может быть изменено, изменено, продлено или прекращено, кроме как после письменной поправки, одобренной Советом и подписанной от его имени должным образом уполномоченным должностным лицом и Исполнительным.

Стороны соглашаются, что, при условии соблюдения предварительных условий вступления в силу, изложенных ниже:

, в отношении каждого Фонда, не существовавшего на эту дату, на дату подписания поправки к Приложению А к настоящему Соглашению, относящейся к этому Фонду. Если настоящее Соглашение не будет расторгнуто ранее, как это предусмотрено в настоящем документе, оно остается в силе в течение двух лет с даты его подписания. После этого, если оно не будет расторгнуто, настоящее Соглашение будет автоматически продолжать действовать в отношении каждого Фонда в течение последовательных периодов в один год, при условии, что такое продление будет специально одобрено не реже одного раза в год: (i) Советом Траста или (ii) голосованием одного из «большинство находящихся в обращении ценных бумаг с правом голоса» Фонда, и при условии, что в любом случае продолжение также одобрено большинством членов Совета Траста, которые не являются «заинтересованными лицами» какой-либо стороны настоящего Соглашения, голосованием, поданным в лицо на собрании, созванном для голосования по такому утверждению.

Административный агент должен получить несколько экземпляров в соответствии с требованиями настоящей Второй поправки от каждого Кредитора.

Термины, определенные в Депозитарном соглашении, используются в настоящем документе в соответствии с его определением.

Термины, определенные в Депозитарном соглашении, используются в настоящем документе в соответствии с его определением. между CA-METRO PLAZA LIMITED PARTNERSHIP, товариществом с ограниченной ответственностью в штате Делавэр («Арендодатель»), и NUTANIX, INC., Делавэрская корпорация («Арендатор»).

между CA-METRO PLAZA LIMITED PARTNERSHIP, товариществом с ограниченной ответственностью в штате Делавэр («Арендодатель»), и NUTANIX, INC., Делавэрская корпорация («Арендатор»).

Усилиями Законодателей — Корпус Права.Публикации

С 1 января 2019 года вступили в силу многочисленные изменения в Налоговый кодекс и другие законы РФ. Наиболее дискуссионными среди них являются повышение ставки НДС и изменение порядка назначения и выплаты пенсий, но нельзя забывать и о других нововведениях.

Безбумажная отчетность

Бухгалтерская (финансовая) отчетность за 2018 год может быть составлена как на бумажном носителе, так и в форме электронного документа, удостоверенного электронной цифровой подписью. Данные изменения были внесены в закон «О бухгалтерском учете» в ноябре 2018 года. по требованию другого лица или государственного органа и за свой счет изготовить бумажные копии бухгалтерской (финансовой) отчетности, оформленные в виде электронных документов.

Таким образом, по общему правилу организациям разрешается не распечатывать бухгалтерскую отчетность.

Однако бывают случаи, когда организациям все же приходится составлять первичную бухгалтерскую (финансовую) отчетность на бумажном носителе.

Например, при проведении аудиторской проверки, поскольку в Российской Федерации аудиторское заключение оформляется по бухгалтерской (финансовой) отчетности, которая оформляется на бумажных носителях (бухгалтерская (финансовая) отчетность является неотъемлемой частью отчета).

Сдача отчетности

Начиная с 2020 года (таким образом, речь идет об итоговой документации за 2019 год) организации будут обязаны сдавать отчетность не в органы статистики, а в налоговые органы по месту учета (за некоторыми исключениями) в форме электронные документы, заверенные электронной подписью по телекоммуникационным каналам связи. В случае проведения обязательной проверки отчет аудитора также представляется в налоговый орган.

Сроки представления аудиторского заключения (в случае, если бухгалтерская отчетность подлежит обязательному аудиту) остаются прежними: в течение 10 дней с даты, следующей за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным .

Таким образом, вновь вводится обязанность по представлению отчетности и аудиторских заключений в налоговые органы. Так как все организации обязаны подавать декларацию по НДС исключительно в электронной форме, то у организаций, применяющих общую систему налогообложения, уже настроены телекоммуникационные каналы для подачи отчетности в налоговые органы, а значит, никаких дальнейших сложностей с указанными изменениями не должно возникнуть. возникают.

В связи с представлением аудиторского заключения непосредственно в налоговые органы налоговики могут усилить контроль, например, в случае представления аудиторского заключения с измененным мнением о достоверности отчетности.

Новые формы, старые правила

Модификация форм отчетов стала традиционной новогодней сменой.

«Детские» пособия: минимальный и максимальный

Минимальные и максимальные размеры «детских» пособий в 2019 году будут следующими:

Окончательный размер пособия станет известен после индексации по состоянию на февраль 1 января 2019 года.

Лимит есть на все, в том числе и на страховые взносы

Также увеличилась лимитная база по страховым взносам, а с 1 января 2019 года, в размере:

Страховые взносы, подлежащие уплате в Фонд медицинского страхования, начисляются на весь заработок работника.

Следует отметить, что с 1 января 2019 года ставки страховых взносов на пенсионное страхование в размере 22% в пределах лимитной базы по страховым взносам и 10% при ее превышении стали постоянными в связи с пересмотром положения статьи 425 и отмену положений статьи 426 НК РФ.

Новые обязанности и новые меры ответственности

С 16 января 2019 года вступили в силу изменения в закон «О правовом положении иностранных граждан в Российской Федерации», в соответствии с которыми приглашающая сторона (работодатель) обеспечивает соблюдение правила пребывания (проживания) в Российской Федерации приглашаемого иностранного гражданина, а именно:

- Соответствие заявленной цели въезда в Российскую Федерацию фактической деятельности или роду занятий, осуществляемых во время пребывания (проживания) в Российской Федерации ;

- Своевременный выезд приглашенного иностранного гражданина из Российской Федерации по истечении срока его пребывания в Российской Федерации.

КоАП предусматривает наложение крупных штрафов за нарушение указанных положений:

Хотите остаться здоровым? Пройдите обследование!

С 1 января 2019 года работодатели обязаны предоставлять своим работникам отпуск для прохождения медицинского осмотра с сохранением их рабочих мест и среднего заработка. Основанием для увольнения является письменное заявление работника.

По общему правилу работник имеет право на отпуск продолжительностью один рабочий день один раз в три года.

Работникам пенсионного возраста (получателям пенсии по старости или трудовой пенсии) и предпенсионного возраста предоставляется один раз в год отпуск продолжительностью два рабочих дня.

«Интервью» с аудитором

С 1 января 2019 года вступили в силу изменения в часть первую Налогового кодекса Российской Федерации, в соответствии с которыми у налоговых органов появляется возможность получать информацию о налогоплательщиках от аудиторских организаций и индивидуальных аудиторов.

Теперь в целях налогового контроля налоговые органы имеют возможность собирать, хранить и использовать документы (информацию), полученные от аудиторов, об оказании ими профессиональных услуг.

Несмотря на то, что этот вопрос уже вызвал некоторую панику, не все так плохо: налоговые органы могут запросить информацию у аудитора только в следующих случаях:

- Выездной налоговый аудит;

- Проверка исчисления и уплаты налогов в связи со сделками между связанными сторонами;

- Прием запросов из зарубежных стран.

Пока рано говорить о том, что налоговые органы смогут получить информацию, которая впоследствии может быть использована против налогоплательщика. Тем не менее маловероятно, что аудиторы захотят раскрыть информацию и предоставить налоговым органам «рычаги» на своих клиентов.

Кроме того, следует отметить, что аудиторы и налоговые инспекторы преследуют совершенно разные цели при проведении проверок, в связи с чем у аудиторов может просто отсутствовать необходимая информация.