Статья 317 Гражданского кодекса РФ в новой редакции с Комментариями и последними поправками на 2022 год

Новая редакция Ст. 317 ГК РФ

1. Денежные обязательства должны быть выражены в рублях (статья 140).

2. В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

3. Использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов на территории Российской Федерации по обязательствам допускается в случаях, в порядке и на условиях, определенных законом или в установленном им порядке.

Комментарий к Ст.

317 ГК РФ

317 ГК РФНаука.

Все счеты, условия и вообще всякого рода сделки как в делах казны с частными лицами и, обратно, частных лиц с казной, так и во всех вообще делах частных людей между собою производятся и совершаются на российскую монету.

Свод законов гражданских Российской империи

Судебная практика.

Следовательно, если стороны правомерно договорились о расчетах в определенной иностранной валюте и добровольное исполнение ими такого обязательства валютному законодательству не противоречит, суд по требованию истца взыскивает соответствующую задолженность в этой иностранной валюте (информационное письмо ВАС РФ от 31.05.2000 N 52).

Другой комментарий к Ст. 317 Гражданского кодекса Российской Федерации

1. Правило п. 1 комментируемой статьи о том, что обязательства должны быть выражены в рублях, является императивным. Сумма такого обязательства может быть определенной или определимой, правило п. 2 ст. 317 касается лишь способа определения суммы денежного обязательства, когда в рублях оказывается выражена не определенная, но определимая сумма. Условие об оплате денежного обязательства в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, может быть установлено законом или соглашением сторон в отношении не только договорных, но и внедоговорных обязательств.

Условие об оплате денежного обязательства в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, может быть установлено законом или соглашением сторон в отношении не только договорных, но и внедоговорных обязательств.

2. Позиция Высшего Арбитражного Суда РФ относительно применения ст. 317 отражена в информационном письме Президиума ВАС РФ от 4 ноября 2002 г. N 70 «О применении арбитражными судами статей 140 и 317 Гражданского кодекса Российской Федерации» (Вестник ВАС РФ. 2003. N 1). В нем, в частности, указывается на необходимость различать валюту, в которой денежное обязательство выражено (валюту долга), и валюту, в которой это денежное обязательство должно быть оплачено (валюту платежа).

3. В соответствии с п. 2 ст. 317 в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В случае, когда в договоре денежное обязательство выражено в иностранной валюте без указания о его оплате в рублях, суду следует рассматривать такое договорное условие как предусмотренное п. 2 ст. 317, если только при толковании договора в соответствии с правилами ст. 431 ГК суд не придет к иному выводу.

2 ст. 317, если только при толковании договора в соответствии с правилами ст. 431 ГК суд не придет к иному выводу.

4. Использование иностранной валюты на территории РФ регулируется Законом о валютном регулировании и принимаемыми в соответствии с ним подзаконными актами.

Если договором предусмотрено, что денежное обязательство выражается и оплачивается в иностранной валюте, однако в силу правил валютного законодательства данное обязательство не может быть исполнено в иностранной валюте, такое договорное условие также следует рассматривать как предусмотренное п. 2 ст. 317, если иное не следует из толкования договора. Признание судом недействительным условия договора, в котором денежное обязательство выражено в иностранной валюте, не влечет признания недействительным договора, если можно предположить, что договор был бы заключен и без включения в него этого условия (ст. 180 ГК РФ).

5. При взыскании долга в судебном порядке арбитражный суд выносит решение об удовлетворении требования о взыскании денежных средств в иностранной валюте, если будет установлено, что в соответствии с требованиями законодательства, действующего на момент вынесения решения, денежное обязательство может быть исполнено в этой валюте. Взыскиваемые суммы указываются арбитражным судом в резолютивной части решения в иностранной валюте в соответствии с правилами ч. 1 ст. 171 АПК.

Взыскиваемые суммы указываются арбитражным судом в резолютивной части решения в иностранной валюте в соответствии с правилами ч. 1 ст. 171 АПК.

Исполнительный лист о взыскании денежных сумм в иностранной валюте, выданный на основании вступившего в законную силу решения арбитражного суда, может быть направлен взыскателем в банк или иное кредитное учреждение, где должник имеет счет в указанной иностранной валюте, либо передан взыскателем судебному приставу-исполнителю для направления в такой банк. При отсутствии у должника банковских счетов в указанной иностранной валюте или денежных средств на этих счетах исполнение решения арбитражного суда производится судебным приставом-исполнителем в соответствии с правилами законодательства об исполнительном производстве в рублях за счет любого иного имущества должника (включая денежные средства в рублях и иной иностранной валюте) исходя из официального курса взыскиваемой иностранной валюты на день фактического исполнения (платежа).

6. В случаях, когда в соответствии с законодательством о валютном регулировании и валютном контроле денежное обязательство выражено в иностранной валюте и отсутствует официальная учетная ставка банковского процента по валютным кредитам на день исполнения денежного обязательства в месте нахождения кредитора, размер процентов определяется на основании публикаций в официальных источниках информации о средних ставках банковского процента по краткосрочным валютным кредитам, предоставляемым в месте нахождения кредитора.

Если отсутствуют и такие публикации, размер подлежащих взысканию процентов устанавливается на основании представляемой истцом в качестве доказательства справки одного из ведущих банков в месте нахождения кредитора, подтверждающей применяемую им ставку по краткосрочным валютным кредитам. Те же правила применяются и в тех случаях, когда на сумму денежного обязательства, выраженного в соответствии с п. 2 ст. 317 в иностранной валюте, начисляются проценты за пользование чужими денежными средствами (ст. 395 ГК РФ) или иные проценты в размере ставки банковского процента.

В качестве одного из возможных официальных источников информации о средних ставках банковского процента по краткосрочным валютным кредитам, предоставляемым в месте нахождения кредитора, судами рассматривается «Вестник Банка России», в котором публикуются средние по России ставки по таким краткосрочным кредитам.

7. Законные или договорные проценты на сумму денежного обязательства, выраженного в соответствии с п. 2 ст. 317, начисляются в иностранной валюте или условных денежных единицах, выражаются в этой валюте (единицах) и взыскиваются в рублях по правилам п. 2 ст. 317. Аналогичные правила применяются при начислении и взыскании неустойки по такому денежному обязательству. Определяя курс и дату пересчета, суд указывает курс и дату, установленные законом или соглашением сторон. Если законом или соглашением сторон курс и дата пересчета не установлены, суд осуществляет пересчет по официальному курсу на дату фактического платежа.

2 ст. 317, начисляются в иностранной валюте или условных денежных единицах, выражаются в этой валюте (единицах) и взыскиваются в рублях по правилам п. 2 ст. 317. Аналогичные правила применяются при начислении и взыскании неустойки по такому денежному обязательству. Определяя курс и дату пересчета, суд указывает курс и дату, установленные законом или соглашением сторон. Если законом или соглашением сторон курс и дата пересчета не установлены, суд осуществляет пересчет по официальному курсу на дату фактического платежа.

Статья 317 ГК РФ. Валюта денежных обязательств. Актуально в 2021 и 2022. Последняя редакция

Статья 317 ГК РФ. Валюта денежных обязательств. Актуально в 2021 и 2022. Последняя редакцияСсылка откроется в вашей учетной записи. Если у вас еще нет доступа в систему, вы сможете бесплатно оформить его на 2 дня

Проверить изменения Проверить изменения

Проверить изменения Проверить изменения

Распечатать текст статьи

Оглавление

- Часть 1 статьи 317 ГК РФ

- Часть 2 статьи 317 ГК РФ

- пункт .

).

).

- пункт .

- Часть 3 статьи 317 ГК РФ

- Комментарии к статье

).

).Позиции высших судов по ст. 317 ГК РФ >>>

Ч.1 статьи 317 ГК РФ

1. Денежные обязательства должны быть выражены в рублях (статья 140).Ч.2 статьи 317 ГК РФ

2. В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.Ч.3 статьи 317 ГК РФ

3. Использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов на территории Российской Федерации по обязательствам допускается в случаях, в порядке и на условиях, определенных законом или в установленном им порядке.

Комментарии к статье

Постатейный комментарий к Гражданскому кодексу Российской Федерации. Часть первая (Гришаев С.П., Богачева Т.В., Свит Ю.П.) (Подготовлен для системы КонсультантПлюс, 2019)

Сделки, представительство, исковая давность: Постатейный комментарий к статьям 153 — 208 Гражданского кодекса Российской Федерации (отв. ред. А.Г. Карапетов) («М-Логос», 2018)

Общие положения об обязательствах: Учебное пособие (Хохлов В.А.) («Статут», 2015)

Гражданский кодекс Российской Федерации. Постатейный комментарий к разделу III «Общая часть обязательного права (под ред. Л.В. Санниковой) («Статут», 2016)

Путеводитель. Что нужно знать об обязательствах (КонсультантПлюс, 2020)

Путеводитель. Договоры и сделки (КонсультантПлюс, 2020)

Постановление Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»

Публикации:

Калькуляторы- Зарплата по окладу

- НДФЛ

- Трудового стажа

- Компенсация за неиспользованный отпуск при увольнении

- Расчет патента ИП

- Среднедневной заработок

- КонсультантПлюс

- Бухгалтерский аутсорсинг

- Онлайн-бухгалтерия

- Электронная отчетность

- Консультации экспертов по бухгалтерии и кадрам

- Консультации юристов

- Заказ рекламы

5 декабря 2022 – 7 декабря 2022 Семинар ГК РФ: правоприменительная и судебная практика.

Итоги 2022, перспективы 2023 Подробнее5 декабря 2022 Семинар Страховые взносы, НДФЛ: последние изменения, начисления, отчетность Подробнее

5 декабря 2022 – 6 декабря 2022 Семинар ФСБУ в практике работы главбуха в 2022 году: разбираем сложные вопросы Подробнее

6 декабря 2022 – 7 декабря 2022 Семинар ВЭД-2023: учет, налоги. Новое в регулировании и контроле валютных операций Подробнее

Популярное

- 2 июня 2022 Онлайн-калькулятор НДФЛ

- 19 сентября 2022 Форма 1-Т (проф): образец заполнения и порядок сдачи обновленного отчета

- 14 января 2021 Калькулятор расчета зарплаты по окладу

- 28 ноября 2022 Калькулятор трудового стажа

- 1 ноября 2022 Могут ли взыскать алименты или долги с выплат мобилизованным

Подпишитесь на рассылку

Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера

Подразумеваемая и выраженная валютная оговорка |

По общему правилу, предусмотренному законодательством Российской Федерации, все денежные обязательства должны быть указаны в национальной валюте, что прямо установлено статьей 140 Гражданского кодекса Российской Федерации. При этом стороны могут указать в договоре, что денежное обязательство, подлежащее уплате в рублях, может быть выражено в его эквиваленте в иностранной валюте или даже в условных единицах. Такая возможность предусмотрена статьей 317 Гражданского кодекса Российской Федерации, которая в основном предназначена для снижения валютных рисков.

При этом стороны могут указать в договоре, что денежное обязательство, подлежащее уплате в рублях, может быть выражено в его эквиваленте в иностранной валюте или даже в условных единицах. Такая возможность предусмотрена статьей 317 Гражданского кодекса Российской Федерации, которая в основном предназначена для снижения валютных рисков.

Концепция и использование валютной оговорки

Традиционно необходимость согласования валютных условий сделки связана с внешнеторговыми контрактами. Таким образом, стороны международного договора должны прийти к соглашению об определении и выполнении обязательств. При этом используют такие понятия, как валюта цены (объем обязательств), валюта платежа (способ исполнения обязательств), условия конвертации, если валюта цены и валюта платежа различны, а также валютная оговорка. Под последним понимается положение договора, основной целью которого является снижение возможных валютных рисков, связанных с несоответствием курса валюты на дату утверждения условий сделки курсу валюты на дату платежа по сделке.

Стоит отметить, что необходимость согласования валютной оговорки возникает не только во внешнеторговых договорах, но и в договорах между российскими хозяйствующими субъектами.

Согласно общим принципам российского гражданского права все обязательства должны быть выражены в национальной валюте, что предусмотрено статьей 140 Гражданского кодекса Российской Федерации. В этом случае возможно включение в договор положения о том, что обязательства, оплата которых должна быть произведена в российских рублях, могут быть выражены в эквивалентной сумме в иностранной валюте или даже в условных денежных единицах. Это означает, что сумма обязательств определяется по официальному курсу соответствующей валюты или условной валютной единицы. Возможность включения такого положения в договор также прямо выражена действующим законодательством Российской Федерации (статья 317 Гражданского кодекса Российской Федерации) и в основном направлена на обеспечение баланса интересов сторон договора.

Нередко российские предприниматели прибегают к валютной оговорке при заключении договоров поставки или комиссии на приобретение импортных товаров, договоров долгосрочной аренды, кредитных договоров. В зависимости от объема валютной оговорки она может служить как для защиты от девальвации национальной валюты, так и для снижения инфляционного риска, в том числе в долгосрочных контрактах.

Само понятие валютной оговорки содержится в Положении ЦБ РФ от 22 декабря 2014 г. № 446-, в соответствии с которым под валютной оговоркой понимается положение о выполнении требования и/или обязательства. выполняется в согласованной валюте, т.е. в валюте обязательства, но в сумме, эквивалентной определенной сумме в другой валюте, т.е. эквивалентной валюте, или условных единицах по согласованному курсу.

В этом случае возможно включение как односторонней оговорки, т.е. страхования риска одной из сторон (либо только кредитора, либо только должника), так и двусторонней оговорки, предусматривающей страхование как кредитора, так и должника. Более того, существует несколько видов валютных оговорок в зависимости от сферы их применения. Как показывает практика, чаще всего хозяйствующие субъекты используют подразумеваемые или прямо выраженные валютные оговорки. Именно поэтому мы рассмотрим их более подробно.

Более того, существует несколько видов валютных оговорок в зависимости от сферы их применения. Как показывает практика, чаще всего хозяйствующие субъекты используют подразумеваемые или прямо выраженные валютные оговорки. Именно поэтому мы рассмотрим их более подробно.

Пункт о подразумеваемой валюте

Так называемая оговорка о подразумеваемой валюте используется, когда валюта контракта и валюта платежа различаются. То есть платежи по договору осуществляются в национальной валюте, например, в российских рублях, а сумма обязательств по договору фиксируется в другой валюте, и такая другая валюта должна претендовать на стабильность и широко использоваться в международных расчетах. .

Иными словами, удобно прибегать к оговорке о подразумеваемой валюте при заключении сделок, в которых цена товара четко зафиксирована в одной из валют, широко используемых в международных расчетах, или зависит от валюты страны происхождения товара. Целесообразно в отношении ETC (биржевых товаров), например, нефти или зерна.

Еще одним излюбленным приемом использования оговорки о подразумеваемой валюте является ее включение в долгосрочные договоры между российскими хозяйствующими субъектами (договоры аренды и займа). Согласование оговорки о подразумеваемой валюте обезопасит от колебаний курса национальной валюты и поможет исполнить контракт в соответствии с фактической стоимостью обязательств на дату согласования условий сделки.

Пункт

«Экспресс валюта»Оговорка об экспресс-валюте обычно используется в транзакциях, если валюты цены и платежа совпадают. Логично, что чаще всего он используется во внешнеторговых контрактах. При этом необходимо учитывать, что обе стороны договора защищены от валютных рисков одновременно в случае согласования условий валютной оговорки.

При определении условий оговорки об экспресс-валюте валюта контракта соотносится с другой, более твердой валютой, и соотношение таких валют уточняется при заключении контракта.

Важно отметить, что различные виды валютных оговорок отвечают интересам предпринимателей при стандартном изменении конъюнктуры валютного рынка, но всегда способны защитить от резких критических скачков валютных курсов.

Как квалифицировать изменения курса валюты?

Стоит отметить, что различные положения, регулирующие валютные отношения, широко распространены в международной практике, но совершенно не нашли должного отражения в российском законодательстве. Часто споры разрешаются контактными сторонами только в суде.

В соответствии со статьей 451 Гражданского кодекса Российской Федерации существенное изменение обстоятельств, на которые стороны ссылались при заключении договора, является основанием для его изменения или расторжения. Поэтому в условиях экономического кризиса участникам деловых отношений следует рассмотреть вопрос о возможном применении норм законодательства как вариант защиты от возникших валютных рисков.

Иными словами, у хозяйствующих субъектов есть основания предполагать, что девальвация национальной валюты может быть тем самым существенным изменением обстоятельств, на которые стороны опирались при заключении договора.

Практика соблюдения законодательных и нормативных требований по данному вопросу на протяжении достаточно длительного периода времени была неоднозначной. В настоящее время можно сделать вывод, что изменение экономической ситуации и, как следствие, изменение курса валюты не может считаться тем обстоятельством, на которое стороны договора могут ссылаться в соответствии с подпунктом 1 пункта 2, Статья 451 Гражданского кодекса Российской Федерации. Суды считают, что, поскольку стороны могли это предвидеть при заключении договора, такие обстоятельства и их последствия покрываются предпринимательским риском. Вывод также подтверждается Постановлением Пленума Верховного Суда Российской Федерации от 22 ноября 2016 г. № 54 «О некоторых вопросах, связанных с применением общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении».

В настоящее время можно сделать вывод, что изменение экономической ситуации и, как следствие, изменение курса валюты не может считаться тем обстоятельством, на которое стороны договора могут ссылаться в соответствии с подпунктом 1 пункта 2, Статья 451 Гражданского кодекса Российской Федерации. Суды считают, что, поскольку стороны могли это предвидеть при заключении договора, такие обстоятельства и их последствия покрываются предпринимательским риском. Вывод также подтверждается Постановлением Пленума Верховного Суда Российской Федерации от 22 ноября 2016 г. № 54 «О некоторых вопросах, связанных с применением общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении».

Также стоит отметить, что насильственное колебание курса валюты не может быть признано обстоятельством непреодолимой силы (п. 3 ст. 401 ГК РФ), так как изменения курса валюты, даже значительные, не являются экстраординарного и непреодолимого характера. Судебная практика по данному спорному вопросу также сложилась.

Действующая формулировка валютных статей

В связи с тем, что курс иностранной валюты к российскому рублю может колебаться как в сторону повышения, так и в сторону понижения, для сторон договора крайне важно согласование даты расчета курса валюты для целей исполнения обязательств, помимо согласования валюты. сама оговорка. Такие даты могут быть датой вступления в силу контракта; дата фактического платежа; дата оказания услуг, дата фактической отгрузки товара и т.д.

В целях наиболее эффективного использования валютной оговорки сторонам договора рекомендуется согласовать оговорку о пересмотре цены или установить так называемое валютное разветвление. Формулировка может быть следующей: В случае изменения курса российского рубля к евро более чем на 5 (Пять) процентов на дату платежа, размер платежа изменяется пропорционально изменению курса евро к российскому рублю на дату такого платежа. оплата. Другой пример: Платежи по настоящему Соглашению осуществляются в рублевом эквиваленте в долларах США, определяемом по курсу Банка России на дату платежа, но не менее 60 (Шестьдесят) российских рублей и не более 70 (Семидесяти) российских рублей. за Один (1) доллар США.

за Один (1) доллар США.

Подраздел 1. Общие положения об обязательствах |

Купить Гарант Купить документ Запросить демо Спросите цену Система Гарант

Расширять

- Глава 21. ПОНЯТИЕ ОБЯЗАТЕЛЬСТВА

- Статья 307. Понятие обязательства

- Статья 307.1. Применение общих положений об обязательствах

- Статья 308. Стороны обязательства

- Статья 308.1. Альтернативное обязательство

- Статья 308.2. Факультативное обязательство

- Статья 308.3. Защита прав кредитора по обязательству

- Глава 22. Исполнение обязательств

- Статья 309. Общие положения

- Статья 309.1. Соглашение кредиторов о порядке удовлетворения их требований к должнику

- Статья 309.2. Расходы на исполнение обязательств

- Статья 310. Недопустимость одностороннего отказа от исполнения обязательства

- Статья 311. Исполнение обязательства по частям

- Статья 312. Исполнение обязательства перед надлежащим лицом

- Статья 313. Исполнение обязательства третьим лицом

- Статья 314. Срок исполнения обязательства

- Статья 315. Досрочное исполнение обязательства

- Статья 316. Место исполнения обязательства

- Статья 317. Валюта денежных обязательств

- Статья 317.1. Проценты по денежному обязательству

- Статья 318. Увеличение размеров содержания гражданина

- Статья 319. Очередность удовлетворения требований по денежному обязательству

- Статья 319.1. Удовлетворение требований по однородным обязательствам

- Статья 320. Исполнение альтернативного обязательства

- Статья 320.1. Исполнение факультативного обязательства

- Статья 321. Исполнение обязательства, в котором участвуют несколько кредиторов или несколько должников

- Статья 322. Солидные обязательства

- Статья 323. Права кредитора при солидарной обязанности

- Статья 324. Возражения против требований кредитора в солидарной обязанности

- Статья 325. Исполнение солидарной обязанности одним из должников

- Статья 326. Солидарные требования

- Статья 327. Исполнение обязательства помещением долга в депозит

- Статья 327.1. Условное исполнение обязательства

- Статья 328. Встречное исполнение обязательства

- Глава 23. Обеспечение исполнения обязательств

- 1. Общие положения

- Статья 329. Способы обеспечения исполнения обязательств

- 2. Неустойка

- Статья 330. Понятие неустойки

- Статья 331. Форма соглашения о неустойке

- Статья 332. Законная неустойка

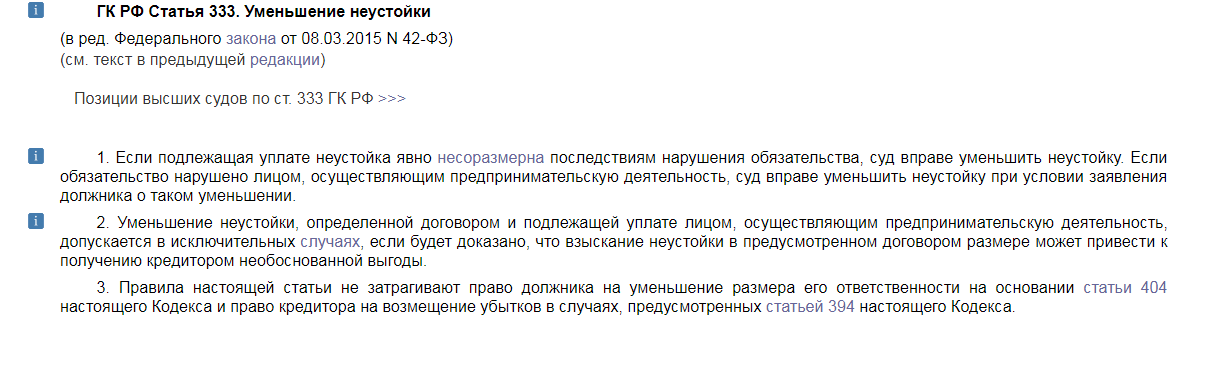

- Статья 333. Уменьшение неустойки

- 3. Залог

- 1. Общие положения о залоге

- 2. Особые виды залога

- 4. Удержание предмета собственности

- Статья 359. Основания удержания

- Статья 360. Удовлетворение требований за счет оставшегося имущества

- 5. Поручитель

- Статья 361. Основания возникновения поручительства

- Статья 362. Форма договора поручительства

- Статья 363. Ответственность поручителя

- Статья 364. Право поручителя на возражение против требования кредитора

- Статья 365. Права поручителя, исполнившего обязательство

- Статья 366. Уведомление при предоставлении поручительства

- Статья 367. Прекращение поручительства

- 6. Независимая гарантия

- Статья 368. Понятие и форма независимой гарантии

- Статья 369. Утратила силу с 1 июня 2015 года.

- Статья 370. Независимость гарантии от других обязательств

- Статья 371. Отзыв или изменение независимой гарантии

- Статья 372. Передача прав по независимой гарантии

- Статья 373. Вступление в силу независимой гарантии

- Статья 374. Предъявление требования по независимой гарантии

- Статья 375. Обязанности поручителя при рассмотрении требования бенефициара

- Статья 375.1. Ответственность бенефициара

- Статья 376. Отказ поручителя в удовлетворении требования бенефициара

- Статья 377. Пределы обязательства поручителя

- Статья 378. Прекращение независимой гарантии

- Статья 379. Возврат гаранту денежных сумм, уплаченных по независимой гарантии

- 7. Продвижение

- Статья 380. Понятие аванса. Форма договора об авансе

- Статья 381. Последствия прекращения и неисполнения обязательства, обеспеченного авансом

- 8. Обеспечение платежа

- Статья 381.1. Обеспечение платежа

- Статья 381.2. Применение правил обеспечения платежа

- Глава 24. Замена лиц в обязательстве

- 1. Переход прав кредитора к другому лицу

- 1. Общие положения

- 2. Переход права на основании закона

- 3. Уступка требования (цессия)

- 2. Передача долга

- Статья 391. Условия и форма перевода долга

- Статья 392. Возражения нового должника против требования кредитора

- Статья 392. 1. Права кредитора в отношении нового должника

- Статья 392.2. Перевод долга в силу закона

- Статья 392.3. Передача контракта

- Глава 25. Ответственность за нарушение обязательств

- Статья 393. Обязанность должника по возмещению убытков

- Статья 393.1. Возмещение убытков при расторжении договора

- Статья 394. Убытки и неустойка

- Статья 395. Ответственность за неисполнение денежного обязательства

- Статья 396. Ответственность и исполнение обязательств в натуре

- Статья 397. Исполнение обязательства за счет должника

- Статья 398. Последствия неисполнения обязанности по передаче индивидуально-определенной вещи

- Статья 399. Субсидиарная ответственность

- Статья 400. Ограничение объема ответственности по обязательствам

- Статья 401. Основания ответственности за нарушение обязательства

- Статья 402. Ответственность должника за своих работников

- Статья 403. Ответственность должника за действия третьих лиц

- Статья 404. Вина кредитора

- Статья 405. Просрочка должника

- Статья 406. Просрочка кредитора

- Статья 406.1. Возмещение убытков, возникших в результате наступления обстоятельств, определенных договором

- Глава 26. Прекращение обязательств

- Статья 407. Основания прекращения обязательств

- Статья 408. Прекращение обязательства освобождением

- Статья 409. Вознаграждение за освобождение от обязательства

- Статья 410. Прекращение обязательства зачетом

- Статья 411. Случаи недопустимости зачета

- Статья 412. Зачет при уступке требования

- Статья 413. Прекращение обязательства должником и кредитором, совпадающими в одном лице

- Статья 414. Прекращение обязательства новацией

- Статья 415. Прощение долга

- Статья 416. Прекращение обязательства невозможностью его исполнения

- Статья 417.

Общие положения

Общие положения Валюта денежных обязательств

Валюта денежных обязательств Возражения против требований кредитора в солидарной обязанности

Возражения против требований кредитора в солидарной обязанности Форма соглашения о неустойке

Форма соглашения о неустойке Ответственность поручителя

Ответственность поручителя Вступление в силу независимой гарантии

Вступление в силу независимой гарантии Последствия прекращения и неисполнения обязательства, обеспеченного авансом

Последствия прекращения и неисполнения обязательства, обеспеченного авансом 1. Права кредитора в отношении нового должника

1. Права кредитора в отношении нового должника Последствия неисполнения обязанности по передаче индивидуально-определенной вещи

Последствия неисполнения обязанности по передаче индивидуально-определенной вещи Прекращение обязательств

Прекращение обязательств