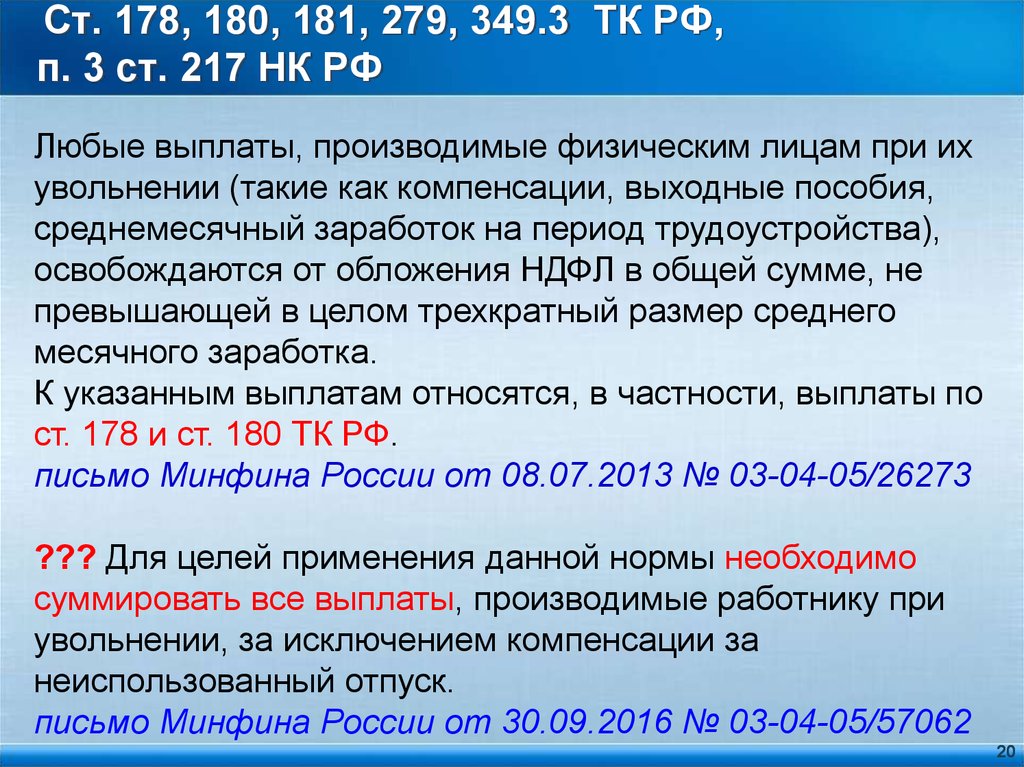

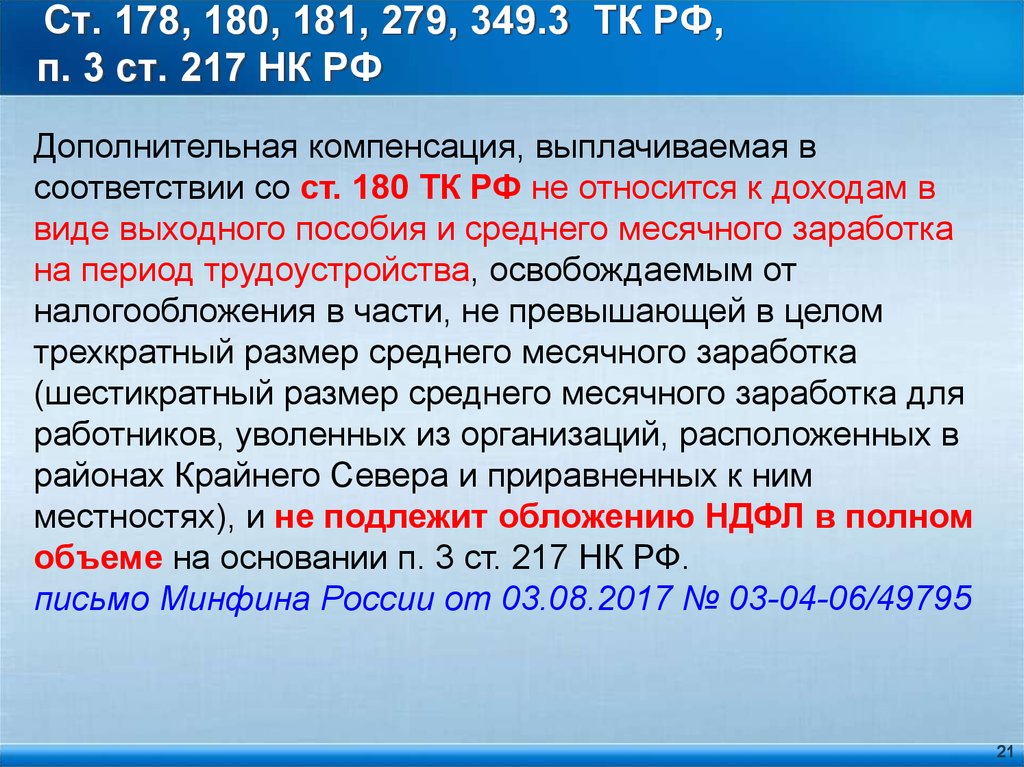

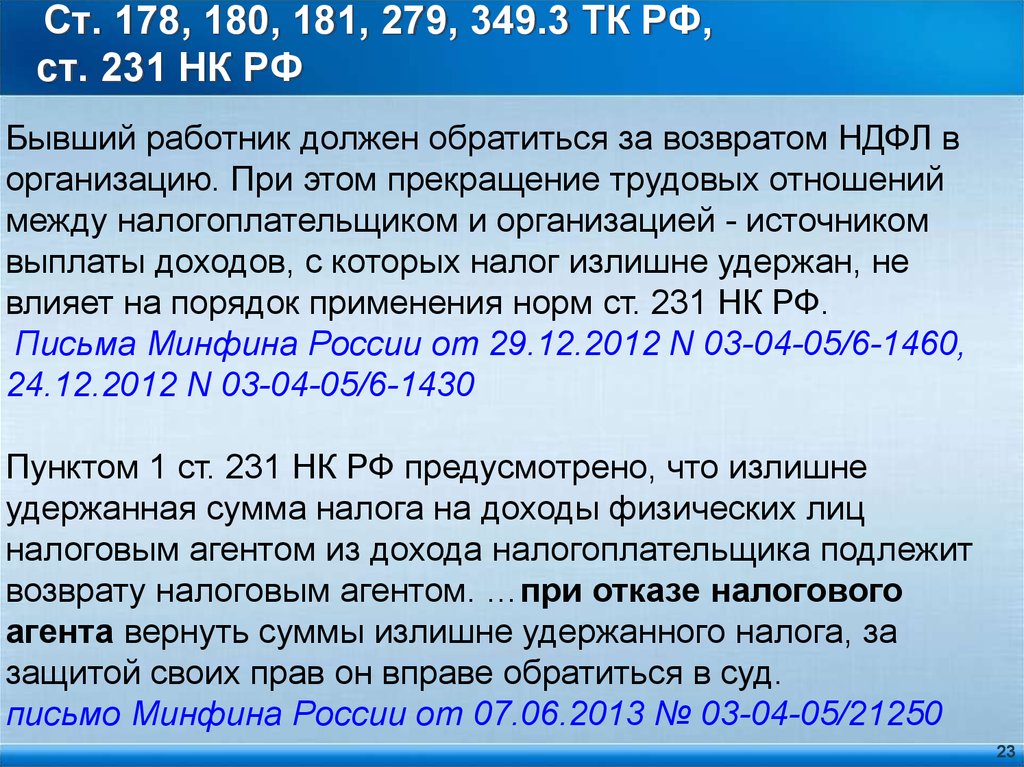

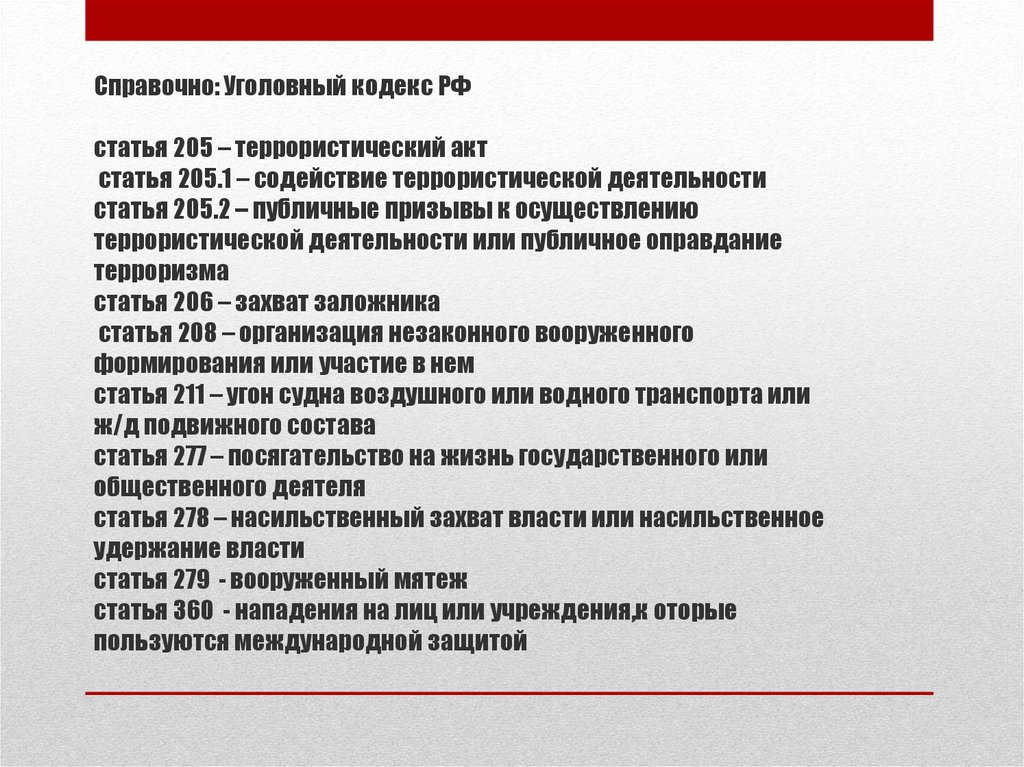

НК РФ Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования \ КонсультантПлюс

НК РФ Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

Путеводитель по налогам. Вопросы применения ст. 279 НК РФ

— Учитываются ли в целях налогообложения прибыли расходы, связанные с приобретением права требования долга, при полном или частичном погашении должником соответствующего обязательства?

— Все вопросы по ст. 279 НК РФ

1. При уступке налогоплательщиком — продавцом товаров (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.

При этом размер убытка для целей налогообложения не может превышать сумму процентов, которую налогоплательщик уплатил бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты пунктом 1. 2 статьи 269 настоящего Кодекса, либо по выбору налогоплательщика исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 настоящего Кодекса по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Положения настоящего пункта и абзаца первого пункта 4 настоящей статьи также применяются к налогоплательщику-кредитору по долговому обязательству. Порядок учета убытка в соответствии с настоящим пунктом должен быть закреплен в учетной политике налогоплательщика.

2 статьи 269 настоящего Кодекса, либо по выбору налогоплательщика исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 настоящего Кодекса по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Положения настоящего пункта и абзаца первого пункта 4 настоящей статьи также применяются к налогоплательщику-кредитору по долговому обязательству. Порядок учета убытка в соответствии с настоящим пунктом должен быть закреплен в учетной политике налогоплательщика.

Положения абзаца второго настоящего пункта в части ограничения размера убытка не применяются при уступке налогоплательщиком-банком прав (требований) в случае, если такая уступка прав (требований) осуществляется в рамках реализации мероприятий, предусмотренных планом участия Банка России в осуществлении мер по предупреждению банкротства банка, либо если уступка прав (требований), перечень которых определен актом Правительства Российской Федерации, принятым на основании части 1 статьи 5 Федерального закона от 29 июля 2018 года N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», осуществляется в соответствии с порядком, определенным частью 1 статьи 5 указанного Федерального закона.

(абзац введен Федеральным законом от 06.06.2019 N 125-ФЗ)

(п. 1 в ред. Федерального закона от 28.12.2013 N 420-ФЗ)

(см. текст в предыдущей редакции)

2. При уступке налогоплательщиком — продавцом товара (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком по сделке уступки права требования на дату уступки права требования.

(в ред. Федерального закона от 20.04.2014 N 81-ФЗ)

(см. текст в предыдущей редакции)

абзацы второй — третий утратили силу. — Федеральный закон от 20.04.2014 N 81-ФЗ.

(см. текст в предыдущей редакции)

Положения настоящего пункта также применяются к налогоплательщику-кредитору по долговому обязательству.

(абзац введен Федеральным законом от 29. 05.2002 N 57-ФЗ)

05.2002 N 57-ФЗ)

3. При дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования или получившим такое право требования в результате ликвидации иностранной организации (прекращения (ликвидации) иностранной структуры без образования юридического лица) при выполнении условий, установленных пунктами 2.2 и 2.3 статьи 277 настоящего Кодекса, указанная операция рассматривается как реализация финансовых услуг. Доход (выручка) от реализации финансовых услуг определяется как стоимость имущества, причитающегося этому налогоплательщику при последующей уступке права требования или прекращении соответствующего обязательства. При этом при определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга, если иное не предусмотрено пунктом 10 статьи 309.1 или пунктом 2.2 статьи 277 настоящего Кодекса.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 15. 02.2016 N 32-ФЗ)

02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

4. При уступке права требования долга до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа в случае, если сделка по уступке признается контролируемой согласно разделу V.1 настоящего Кодекса, фактическая цена такой сделки признается рыночной с учетом положений пункта 1 настоящей статьи.

Если предусмотренная пунктом 2 или 3 настоящей статьи сделка по уступке права требования долга признается контролируемой согласно разделу V.1 настоящего Кодекса, цена такой сделки определяется с учетом положений раздела V.1 настоящего Кодекса.

(п. 4 введен Федеральным законом от 28.12.2013 N 420-ФЗ)

Ст. 279 НК РФ. Особенности определения налоговой базы при уступке (переуступке) права требования

1. При уступке налогоплательщиком — продавцом товаров (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.

При этом размер убытка для целей налогообложения не может превышать сумму процентов, которую налогоплательщик уплатил бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты пунктом 1.2 статьи 269 настоящего Кодекса, либо по выбору налогоплательщика исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 настоящего Кодекса по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Положения настоящего пункта и абзаца первого пункта 4 настоящей статьи также применяются к налогоплательщику-кредитору по долговому обязательству. Порядок учета убытка в соответствии с настоящим пунктом должен быть закреплен в учетной политике налогоплательщика.

Положения абзаца второго настоящего пункта в части ограничения размера убытка не применяются при уступке налогоплательщиком-банком прав (требований) в случае, если такая уступка прав (требований) осуществляется в рамках реализации мероприятий, предусмотренных планом участия Банка России в осуществлении мер по предупреждению банкротства банка, либо если уступка прав (требований), перечень которых определен актом Правительства Российской Федерации, принятым на основании части 1 статьи 5 Федерального закона от 29 июля 2018 года N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», осуществляется в соответствии с порядком, определенным частью 1 статьи 5 указанного Федерального закона.

2. При уступке налогоплательщиком — продавцом товара (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком по сделке уступки права требования на дату уступки права требования.

абзацы второй — третий утратили силу. — Федеральный закон от 20.04.2014 N 81-ФЗ.

Положения настоящего пункта также применяются к налогоплательщику-кредитору по долговому обязательству.

3. При дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования или получившим такое право требования в результате ликвидации иностранной организации (прекращения (ликвидации) иностранной структуры без образования юридического лица) при выполнении условий, установленных пунктами 2.

4. При уступке права требования долга до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа в случае, если сделка по уступке признается контролируемой согласно разделу V.1 настоящего Кодекса, фактическая цена такой сделки признается рыночной с учетом положений пункта 1 настоящей статьи.

Если предусмотренная пунктом 2 или 3 настоящей статьи сделка по уступке права требования долга признается контролируемой согласно разделу V. 1 настоящего Кодекса, цена такой сделки определяется с учетом положений раздела V.1 настоящего Кодекса.

1 настоящего Кодекса, цена такой сделки определяется с учетом положений раздела V.1 настоящего Кодекса.

См. все связанные документы >>>

< Статья 278.2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

Статья 280. Особенности определения налоговой базы по операциям с ценными бумагами >

Пунктом 1 статьи 382 ГК РФ установлено, что право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона.

Таким образом, срок платежа по основному договору, являющийся критерием для определения порядка учета убытков от уступки права требования для целей налогообложения прибыли, определяется на основании условий соответствующего основного договора, действующего на дату уступки права требования.

Как разъяснено Минфином России в письмах от 29.12.2008 N 03-03-06/2/181 и от 16. 09.2008 N 03-03-06/1/123, в случае, если такой срок был изменен до даты уступки права требования в соответствии с положениями главы 29 ГК РФ (в том числе в одностороннем порядке), срок платежа определяется в соответствии с условиями договора с учетом внесенных в него изменений до даты уступки права требования.

09.2008 N 03-03-06/1/123, в случае, если такой срок был изменен до даты уступки права требования в соответствии с положениями главы 29 ГК РФ (в том числе в одностороннем порядке), срок платежа определяется в соответствии с условиями договора с учетом внесенных в него изменений до даты уступки права требования.

В письме от 15.03.2010 N 03-03-06/2/44 Минфин России указывает, что уступить требование по кредитному договору банк может только при наличии не погашенной и не списанной за счет сформированных резервов дебиторской задолженности, которая на дату заключения договора уступки требования учитывается в налоговом учете и по которой наступил срок оплаты.

Если исходя из положений пункта 2 статьи 266 НК РФ и Положения Банка России от 26.03.2004 N 254-П дебиторская задолженность по ссуде признана безнадежной и списана за счет сформированного резерва, в целях налогообложения прибыли уступка права требования согласно пункту 2 статьи 279 НК РФ к списанной задолженности неприменима.

В противном случае необходимо восстановить в налоговом учете суммы ранее начисленных резервов с отнесением восстановленных сумм на внереализационные доходы.

Как отмечено в письме Минфина России от 01.02.2010 N 03-03-06/2/20, при реализации задолженности по кредитному договору банк-цедент вправе уменьшить доход от реализации права требования на стоимость задолженности по указанному договору. При этом, поскольку статьей 279 НК РФ не установлено иное, стоимость задолженности по кредитному договору определяется исходя из суммы всей задолженности по договору, уступаемой цессионарию, включая сумму основного долга по кредитному договору, а также суммы процентов, начисленных, но не уплаченных до момента уступки права требования.

В отношении неустойки по кредитному договору, по мнению Минфина России, указанные суммы могут быть включены в стоимость задолженности по кредитному договору при определении налоговой базы при уступке права требования только в том случае, если данные штрафные санкции были признаны должником или подлежат уплате на основании решения суда, вступившего в законную силу.

В письме Минфина России от 15.12.2011 N 03-03-06/1/826 указано, что при уступке налогоплательщиком, осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу после даты принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства, но до даты наступления срока платежа по договору, на основании которого возникли уступаемые права, убыток по данной сделке учитывается в соответствии с пунктом 1 статьи 279 НК РФ.

Внимание!

В силу статьи 384 ГК РФ переход права кредитора к другому лицу происходит в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты.

Как разъясняет Минфин России в письме от 26.03.2010 N 03-03-06/2/58, если неустойка (пени, штрафные санкции), начисленная за нарушение условий кредитного договора, учитывалась банком-цедентом в составе внереализационных доходов, то при уступке права требования задолженности по кредитному договору новому кредитору сумма учитываемой в составе внереализационных доходов неустойки включается в сумму передаваемой задолженности.

Если неустойка (пени, штрафные санкции) за нарушения условий кредитного договора не учитывалась банком-цедентом в составе внереализационного дохода, то сумма неустойки в передаваемую по договору уступки права требования задолженность не включается.

Ранее в письме от 24.07.2009 N 03-03-06/2/143 Минфин России приходил к выводу, что в соответствии с порядком, предусмотренным статьей 279 НК РФ, налогоплательщик уменьшает доход от реализации права требования на стоимость товаров (работ, услуг). При этом возможности уменьшить доход от реализации права требования на сумму задолженности в виде штрафных санкций, причитающихся к получению с должника на основании решения суда и учтенных в составе доходов для целей налогообложения прибыли, уступаемую по договору цессии вместе с задолженностью по оплате товаров (работ, услуг), указанной статьей не предусмотрено.

Передача права требования уплаты суммы штрафных санкций на возмездной основе, по мнению Минфина России, может рассматриваться как реализация имущественного права. В соответствии с подпунктом 2.1 пункта 1 статьи 268 НК РФ налогоплательщик вправе уменьшить доход от реализации имущественных прав на цену приобретения данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией. В рассматриваемом случае расходы по приобретению права требования оплаты штрафных санкций у организации-поставщика отсутствуют.

В рассматриваемом случае расходы по приобретению права требования оплаты штрафных санкций у организации-поставщика отсутствуют.

В связи с этим оснований для уменьшения дохода от реализации права требования на сумму задолженности по оплате штрафных санкций на основании статей 268 и 279 НК РФ не имеется.

При этом в судебной практике по данному вопросу единая позиция отсутствует.

ФАС Поволжского округа в Постановлении от 31.01.2007 N А57-4834/06-35 установил, что налогоплательщик включил в цену договора уступки права требования суммы неустоек по нему в прошлом периоде. Суд указал, что в случае включения в сумму такого договора суммы основного долга и неустойки оплата по нему включает в себя указанные начисления. Разница между стоимостью реализованного товара, работ, услуг и доходом от реализации права требования долга является убытком, включаемым во внереализационные расходы.

Однако ФАС Московского округа в Постановлении от 13.12.2010 N КА-А40/15488-10 указал, что налогоплательщик неправомерно учел в составе внереализационных расходов убыток от реализации прав требования пеней и процентов, начисленных за нарушение договорных обязательств. ФАС также отклонил довод общества о том, что включение пеней и процентов в доходы свидетельствует о правомерности уменьшения налоговой базы на сумму убытка от операций по реализации прав требования неустоек.

ФАС также отклонил довод общества о том, что включение пеней и процентов в доходы свидетельствует о правомерности уменьшения налоговой базы на сумму убытка от операций по реализации прав требования неустоек.

Внимание!

В письме от 09.08.2010 N 03-03-06/2/141 Минфин России указывает, что при уступке налогоплательщиком, осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу после даты принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства, но до даты наступления срока платежа по договору, на основании которого возникли уступаемые права, убыток по данной сделке учитывается в соответствии с пунктом 1 статьи 279 НК РФ.

При уступке права требования, в отношении одной части которого срок платежа наступил, а в отношении другой — нет, необходимо учитывать письмо Минфина России от 26.08.2010 N 03-03-06/2/150.

Статьей 279 НК РФ не предусмотрено порядка распределения суммы дохода от реализации права требования на различные части уступаемого требования (просроченную и непросроченную части задолженности). В связи с этим налоговая база по налогу на прибыль организаций может быть корректно определена только в том случае, если в договоре об уступке права требования или дополнительном соглашении к нему установлена стоимость указанных частей реализуемого права требования.

В связи с этим налоговая база по налогу на прибыль организаций может быть корректно определена только в том случае, если в договоре об уступке права требования или дополнительном соглашении к нему установлена стоимость указанных частей реализуемого права требования.

Указанное относится также к договорам уступки прав требования по кредитным договорам, в случае если срок платежа (возврата) одной части основного долга по договору кредита еще не наступил, а в остальной части задолженность просрочена.

Внимание!

При применении пункта 3 статьи 279 НК РФ следует учитывать письмо Минфина России от 09.08.2010 N 03-03-06/2/141.

Статьей 279 НК РФ не установлено особенностей учета убытка при дальнейшей реализации права требования. При этом статья 270 НК РФ также не содержит положений, не позволяющих учитывать расходы по приобретению права требования в полном объеме.

Таким образом, по мнению департамента, если цена приобретения имущественного права, которое представляет собой право требования долга, превышает выручку от его реализации (погашения), разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения прибыли.

По мнению Минфина России от 21.07.2010 N 07-02-06/108, в случае погашения приобретенного права требования должником налогоплательщик может уменьшить доход, полученный от погашения такого права требования, на сумму расходов по его приобретению.

Внимание!

Управление ФНС России в своем письме по г. Москве от 21.11.2006 N 19-11/101852 указывает, что убыток, возникший при погашении должником обязательств, вытекающих из переуступленных прав требования, налоговую базу по налогу на прибыль не уменьшает.

В арбитражной практике встречается противоположная позиция.

Так, например, ФАС Уральского округа в своем Постановлении от 06.10.2005 N Ф09-4483/05-С7 не принял довод налогового органа о том, что из содержания пункта 3 статьи 279 НК РФ следует, что организация имела право включить в состав расходов, учитываемых при налогообложении, расходы в размере, не превышающем размер доходов по данной сделке (также см., например, Постановление ФАС Северо-Западного округа от 21. 04.2004 N А56-23172/03).

04.2004 N А56-23172/03).

Таким образом, правомерность учета при расчете налога на прибыль полученного убытка по договору уступки права (требования), если сумма приобретенного права требования превышает сумму долга, которую погашает должник, новому кредитору, очевидно, придется доказывать в суде.

Внимание!

В соответствии с ГК РФ существуют два различных вида гражданско-правовых договоров: договор факторинга — договор финансирования под уступку денежного требования (глава 43 ГК РФ) и договор уступки (переуступки) права требования (глава 24 ГК РФ).

Положения статьи 279 НК РФ, устанавливающей порядок налогообложения прибыли при уступке (переуступке) права требования, к отношениям по договору финансирования под уступку денежного требования не применяются.

Аналогичной позиции по данному вопросу придерживается и Минфин России (см., например, письмо Минфина РФ от 17.04.2008 N 03-03-06/1/284).

CP — Результаты совместного моделирования среднего голоцена и последнего ледникового максимума PMIP2 – Часть 2: отзывы с акцентом на местонахождение ITCZ и середину

Статьи | Том 3, выпуск 2

Клим. Past, 3, 279–296, 2007

Past, 3, 279–296, 2007

https://doi.org/10.5194/cp-3-279-2007

© Автор(ы), 2007. Эта работа находится под лицензией

Creative Commons Attribution-NonCommercial- Лицензия ShareAlike 2.5.

Спецвыпуск: Моделирование позднечетвертичного климата

04 июня 2007 г.

04 июня 2007 г.

П. Браконнот 1 ,Б. Отто-Блиснер 2 ,С. Харрисон 3 , С. Жуссом 1 ,Ж.-Ю. Петерчмитт 1 ,А. Абэ-Оучи 4 , М. Распятие 5,6 ,E. Driesschaert 6 , Th. Фишефет 6 , С. Д. Хьюитт 5 , М. Кагеяма 1 , А. Кито 7 ,М.-Ф. Лутр 6 ,О. Марти 1 ,У. Меркель 8 ,Г. Рамштайн 1 ,С. Вальдес 3 ,Л. Вебер 9 ,Ю. Ю 10 и Ю. Чжао 3 П. Браконнот и др.

П. Браконнот 1 ,Б. Отто-Блиснер 2 ,С. Харрисон 3 , С. Жуссом 1 ,Ж.-Ю. Петерчмитт 1 ,А. Абэ-Оучи 4 , М. Распятие 5,6 ,E. Driesschaert 6 , Th. Фишефет 6 ,С. Д. Хьюитт 5 , М. Кагеяма 1 , А. Кито 7 ,М.-Ф. Лутр 6 , О. Марти 1 ,У. Меркель 8 ,Г. Рамштайн 1 ,С. Вальдес 3 ,Л. Вебер 9 ,Ю. Yu 10 и Y. Zhao 3

Браконнот и др.

П. Браконнот 1 ,Б. Отто-Блиснер 2 ,С. Харрисон 3 , С. Жуссом 1 ,Ж.-Ю. Петерчмитт 1 ,А. Абэ-Оучи 4 , М. Распятие 5,6 ,E. Driesschaert 6 , Th. Фишефет 6 ,С. Д. Хьюитт 5 , М. Кагеяма 1 , А. Кито 7 ,М.-Ф. Лутр 6 , О. Марти 1 ,У. Меркель 8 ,Г. Рамштайн 1 ,С. Вальдес 3 ,Л. Вебер 9 ,Ю. Yu 10 и Y. Zhao 3

Показать информацию об авторе

- 1 Laboratoire des Sciences du Climat et de l’Environnement, Unité mixte CEA-CNRS-UVSQ, Orsme. 712, 91191 Гиф-сюр-Иветт Седекс, Франция

- 2 Национальный центр атмосферных исследований, 1850 Table Mesa Drive, Boulder, Colorado, USA

- 3 Школа географических наук Бристольского университета, Бристоль, BS8 1SS, UK

- 2 Center for Climate System Research, The University of Tokyo, Japan 277-8568 и FRCGC/JAMSTEC, Yokohama 236-0001, Japan

- 5 Met Office Hadley Centre, Fitzroy Road, Exeter EX1 3PB, UK

- 6 Université Catholique de Louvain, Institut d’Astronomie et de Géophysique Georges Lemaître, B-1348 Louvain-la-Neuve, Belgium

- 7 Meteorological Research Institute, Tsukuba, Ibaraki 305-0052, Japan

- 8 Universität Bremen, FB5 Науки о Земле, Моделирование геосистем, P.

O. Box 330 440, 28334 Bremen, Германия

O. Box 330 440, 28334 Bremen, Германия - 9 Королевский метеорологический институт Нидерландов, P.O.~Box 201, 3730 AE De Bilt, Нидерланды

- 10 LASG, Институт физики атмосферы Китайской академии наук, P.O. Box 9804, Beijing 100029, P.R. China

O. Box 330 440, 28334 Bremen, Германия

O. Box 330 440, 28334 Bremen, Германия Резюме. В рамках второго этапа проекта взаимного сравнения палеоклиматического моделирования ( ПМИП2). Здесь мы количественно определяем широтное смещение положения Межтропической зоны конвергенции (ВЗК) в тропических регионах в течение бореального лета и изменение количества осадков в северной части ВЗК. Для обоих периодов сдвиг более заметен на континентах и в Восточной Азии. Морской континент — это регион, где наблюдается наибольший разброс между моделями. Мы также четко устанавливаем, что чем больше увеличивается меридиональный градиент температуры в тропической Атлантике летом на МГ, тем больше изменяется количество осадков над Западной Африкой. Однако обратная связь с растительностью не так велика, как в предыдущих исследованиях, вероятно, из-за различий в моделях контрольного моделирования. Наконец, мы показываем, что обратная связь от снега и морского льда в средних и высоких широтах способствует половине охлаждения в северном полушарии для LGM, а оставшаяся часть достигается за счет снижения содержания CO 2 и водяной пар в атмосфере. Для MH обратные связи снега и альбедо усиливают весеннее охлаждение и усиливают бореальное летнее потепление, тогда как водяной пар усиливает позднелетнее потепление. Эти обратные связи скромны в Южном полушарии. Для LGM большая часть охлаждения поверхности происходит за счет CO 2 и водяного пара.

Наконец, мы показываем, что обратная связь от снега и морского льда в средних и высоких широтах способствует половине охлаждения в северном полушарии для LGM, а оставшаяся часть достигается за счет снижения содержания CO 2 и водяной пар в атмосфере. Для MH обратные связи снега и альбедо усиливают весеннее охлаждение и усиливают бореальное летнее потепление, тогда как водяной пар усиливает позднелетнее потепление. Эти обратные связи скромны в Южном полушарии. Для LGM большая часть охлаждения поверхности происходит за счет CO 2 и водяного пара.

Скачать

Q-обучение | SpringerLink

Q -обучение

Скачать PDF

Скачать PDF

- Техническое примечание

- Опубликовано:

- Кристофер Дж. К. Х. Уоткинс 1 и

- Питер Даян 2

Машинное обучение том 8 , страницы 279–292 (1992 г.)Процитировать эту статью

79 тыс. обращений

6291 Цитаты

35 Альтметрический

Сведения о показателях

Abstract

Q -обучение (Watkins, 1989) — это простой способ для агентов научиться оптимально действовать в контролируемых марковских областях. Это инкрементальный метод динамического программирования, который требует ограниченных вычислительных ресурсов. Он работает, последовательно улучшая свои оценки качества конкретных действий в определенных состояниях.

Это инкрементальный метод динамического программирования, который требует ограниченных вычислительных ресурсов. Он работает, последовательно улучшая свои оценки качества конкретных действий в определенных состояниях.

В этой статье представлена и подробно доказана теорема сходимости для Q -обучения, основанная на теореме, изложенной в Watkins (1989). Мы показываем, что Q -обучение сходится к оптимальным значениям действий с вероятностью 1, если все действия повторяются во всех состояниях и значения действий представлены дискретно. Мы также делаем наброски расширений для случаев недисконтированных, но поглощающих марковских сред, когда на каждой итерации можно изменить множество значений Q , а не только одно.

Скачайте, чтобы прочитать полный текст статьи

Ссылки

Барто, А.Г., Брадтке, С.Дж. и Сингх, С.П. (1991). Обучение и управление в реальном времени с использованием асинхронного динамического программирования .

(Технический отчет COINS 91-57). Амхерст: Массачусетский университет.Google Scholar

Барто, А.Г. и Сингх, С.П. (1990). О вычислительной экономике обучения с подкреплением. В Д.С. Турецкий, Дж. Элман, Т.Дж. Сейновски и Г.Е. Хинтон, (ред.), Материалы Летней школы моделей коннекционистов 1990 г. . Сан-Матео, Калифорния: Морган Кауфманн.

Google Scholar

Беллман Р.Э. и Дрейфус, С.Э. (1962). Прикладное динамическое программирование . Корпорация РЭНД.

Чепмен, Д. и Кельблинг, Л.П. (1991). Обобщение ввода в обучении с отложенным подкреплением: алгоритм и сравнение производительности. Материалы Международной объединенной конференции по искусственному интеллекту 1991 г. (стр. 726–731).

Кушнер, Х. и Кларк, Д. (1978). Методы стохастической аппроксимации для систем с ограничениями и без ограничений .

Берлин, Германия: Springer-Verlag.Google Scholar

Лин, Л. (1992). Самоулучшающиеся реактивные агенты, основанные на обучении с подкреплением, планировании и обучении. Машинное обучение, 8 .

Махадеван и Коннелл (1991). Автоматическое программирование поведенческих роботов с использованием обучения с подкреплением. Материалы Национальной конференции 1991 г. по AI (стр. 768–773).

Росс, С. (1983). Введение в стохастическое динамическое программирование . Нью-Йорк, Академик Пресс.

Google Scholar

Сато М., Абэ К. и Такеда Х. (1988). Обучение управлению конечными цепями Маркова с явным компромиссом между оценкой и управлением. Транзакции IEEE по системам, человеку и кибернетике, 18 , стр. 677–684.

Google Scholar

Саттон, Р.С.

(1984). Назначение временных кредитов в обучении с подкреплением . Кандидатская диссертация, Массачусетский университет, Амхерст, Массачусетс.Google Scholar

Саттон, Р.С. (1988). Учимся прогнозировать методами временной разницы. Машинное обучение, 3 , стр. 9–44.

Google Scholar

Саттон, Р.С. (1990). Интегрированные архитектуры для обучения, планирования и реагирования на основе приближенного к динамическому программированию. Материалы Седьмой международной конференции по машинному обучению . Сан-Матео, Калифорния: Морган Кауфманн.

Google Scholar

Уоткинс, C.J.C.H. (1989). Извлечение уроков из отсроченных вознаграждений . Кандидатская диссертация, Кембриджский университет, Англия.

Google Scholar

Вербос, П.

(Технический отчет COINS 91-57). Амхерст: Массачусетский университет.

(Технический отчет COINS 91-57). Амхерст: Массачусетский университет. Берлин, Германия: Springer-Verlag.

Берлин, Германия: Springer-Verlag. (1984). Назначение временных кредитов в обучении с подкреплением . Кандидатская диссертация, Массачусетский университет, Амхерст, Массачусетс.

(1984). Назначение временных кредитов в обучении с подкреплением . Кандидатская диссертация, Массачусетский университет, Амхерст, Массачусетс.