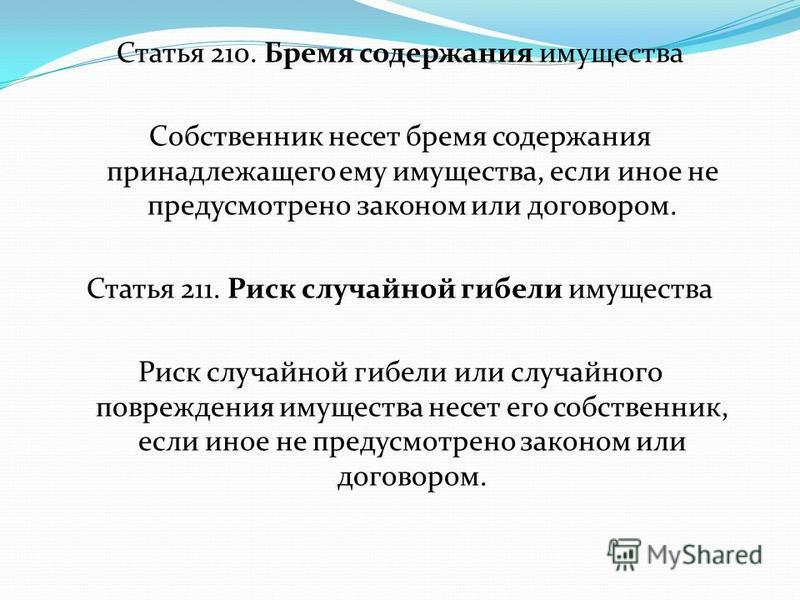

Статья 210 Гражданского кодекса РФ в новой редакции с Комментариями и последними поправками на 2022 год

Новая редакция Ст. 210 ГК РФ

Собственник несет бремя содержания принадлежащего ему имущества, если иное не предусмотрено законом или договором.

Комментарий к Ст. 210 ГК РФ

Бремя содержания имущества — возложение на лицо обязанностей по поддержанию имущества в нормальном состоянии и уплате связанных с этим расходов (по ремонту, охране и т.п.), страховых взносов, налогов и т.д. Это бремя — неизбежная необходимость, связанная с правом собственности и возникающая у лица с момента возникновения у него права собственности.

Бремя по содержанию имущества или его часть может быть переложена на лицо, не являющееся собственником по договору или в силу закона (например, ремонт — на арендатора по договору аренды, страхование — на покупателя по договору купли-продажи).

Другой комментарий к Ст. 210 Гражданского кодекса Российской Федерации

1. Имущество, которое является предметом собственности и служит удовлетворению интересов собственника, само по себе нуждается в заботе о нем, поддержании его в пригодном состоянии, устранении различных угроз и опасностей, исходящих от тех или иных качеств вещей, и проч.

Имущество, которое является предметом собственности и служит удовлетворению интересов собственника, само по себе нуждается в заботе о нем, поддержании его в пригодном состоянии, устранении различных угроз и опасностей, исходящих от тех или иных качеств вещей, и проч.

Осуществление всех этих мер возлагается на собственника и рассматривается как естественное следствие права собственности.

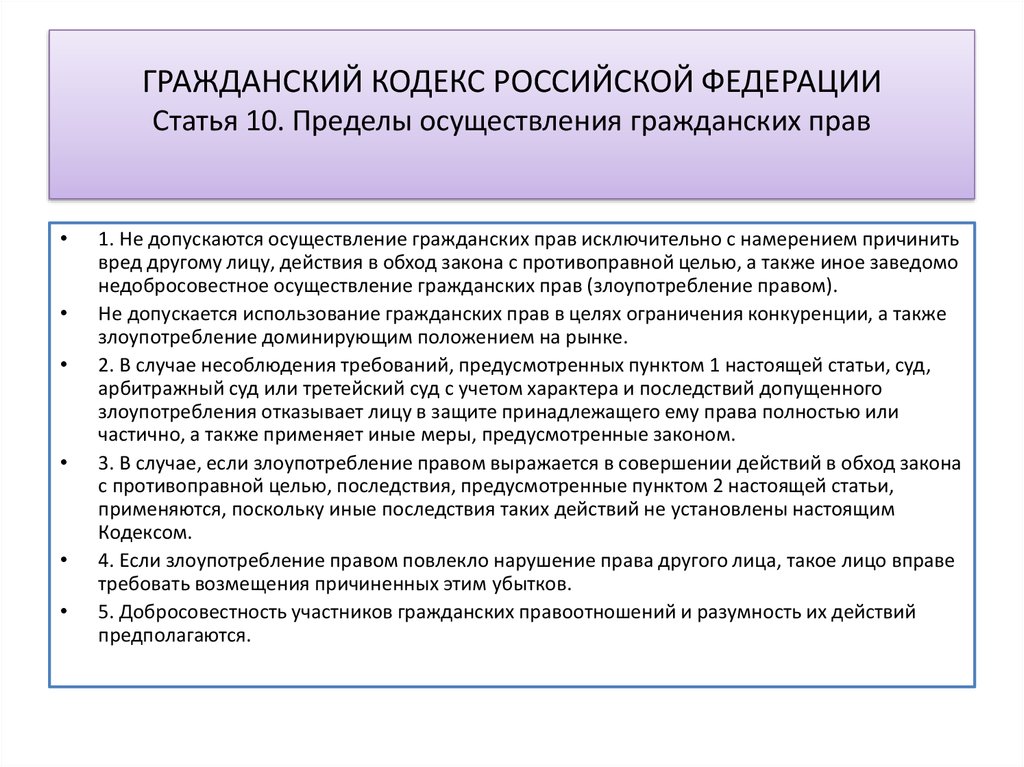

Полезность вещи, выраженная в том, что она признана объектом права, одновременно означает, что как любой объект права она имеет социальную ценность, т.е. важна для общества в целом. Таким образом, бремя содержания вещи приобретает черты публичных обязательств собственника. В то же время эти обязательства не могут носить характера частных обязанностей, т.е. обязанностей перед конкретным лицом. В частном порядке не может быть заявлено требование об осуществлении обязанностей по содержанию вещи. Если возникает частный спор, содержанием которого является устранение вредного воздействия тех или иных качеств вещи на имущественную сферу третьего лица, он должен решаться либо посредством негаторного иска (статья 304 ГК РФ), либо предъявлением требований вследствие причинения вреда (гл.

Юридически бремя собственности выражается, например, в обязанностях по текущему и капитальному ремонту имущества, его страхованию, предъявлению для осмотра, регистрации. Право требовать выполнения этих обязанностей обычно возлагается на органы управления, действующие в публичном интересе.

2. Некоторые расходы по содержанию вещи закон или договор могут возложить не на собственника, а на иное лицо. Например, договором аренды может быть предусмотрено осуществление капитального ремонта силами и за счет арендатора (п. 1 ст. 616 ГК РФ).

Залогодержатель обязан принимать меры, необходимые для обеспечения сохранности заложенного имущества, если по условиям договора о залоге оно находится у залогодержателя (п. 1 ст. 343 ГК РФ).

Хранитель обязан принимать для сохранности вверенной ему вещи меры, обязательность которых предусмотрена законом, иными правовыми актами или в установленном ими порядке (противопожарные, санитарные, охранные и т.п.) (п. 2 ст. 891 ГК РФ).

3. Собственность сопряжена также с социальными обязательствами. Нередко социальные обязанности собственника трактуются как его бремя. Эти обязательства имеют юридическое выражение в налоговых обязанностях и регулируются публичным правом.

Ст. 210 ГК РФ. Бремя содержания имущества

Собственник несет бремя содержания принадлежащего ему имущества, если иное не предусмотрено законом или договором.

Комментарий эксперта:

Текст ст. 210 ГК РФ умещается всего в одно предложение. Она говорит о том, что собственник несет бремя содержания принадлежащего ему имущества, если иное не предусмотрено законом или договором. Это означает, что все затраты, связанные с содержанием недвижимого и движимого имущества, прочих вещей, право владения на которые принадлежит определённым лицам, на них и возлагаются.

См. все связанные документы >>>

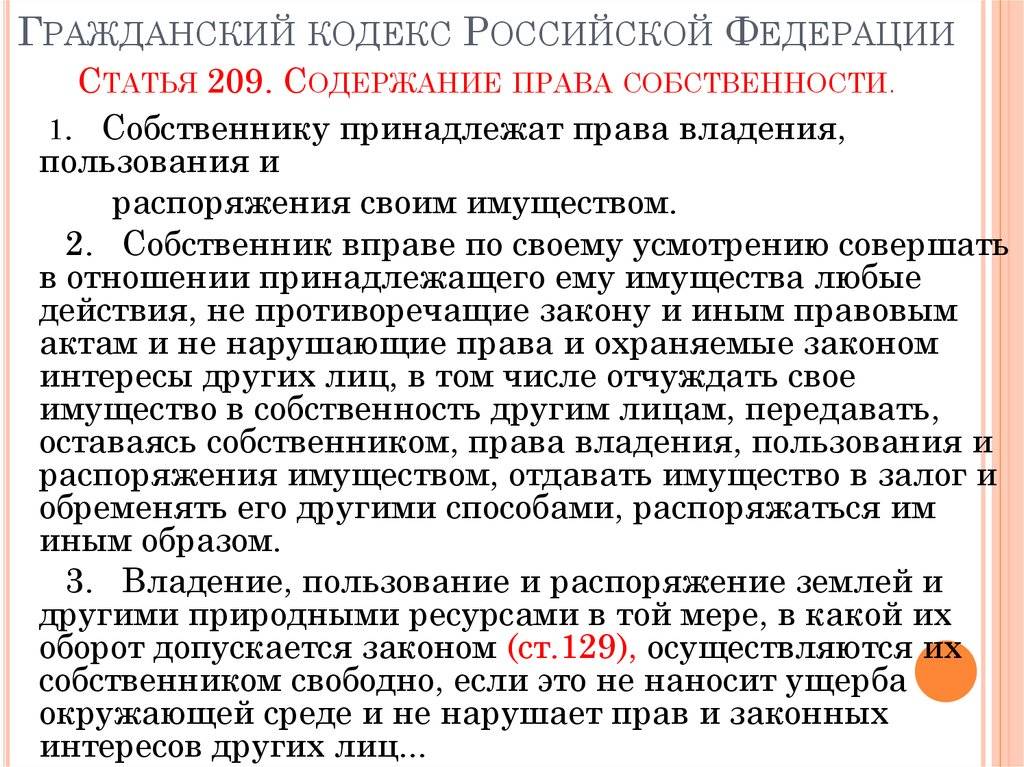

< Статья 209. Содержание права собственности

Содержание права собственности

Статья 211. Риск случайной гибели имущества >

1. Право собственности подразумевает наличие у собственника не только прав, но и обязанностей, связанных с принадлежащим ему объектом. На собственника возлагается обязанность нести бремя содержания своей вещи, т.е. осуществлять расходы, необходимые для поддержания вещи в надлежащем состоянии и ее эксплуатации. В частности, это расходы по ремонту вещи, уплате налогов и сборов, связанных с этой вещью, внесению иных платежей.

Конкретный круг обязанностей собственника по содержанию имущества, а также порядок исчисления расходов на содержание может определяться законодательством. Например, жилищным законодательством регламентируется состав расходов собственников на содержание общего имущества многоквартирного дома, а также устанавливается, кто и в каком порядке определяет размер этих расходов. При отсутствии в нормативно-правовых актах требований к содержанию имущества, вопрос о надлежащем исполнении собственником своих обязанностей решается с учетом общих требований к осуществлению гражданских прав и исполнению обязанностей, в частности требований добросовестности и разумности.

2. Законом или договором бремя расходов на содержание имущества может нести лицо, не являющееся собственником. К примеру, указанные расходы, по общему правилу, возлагаются на арендатора предприятия (ст. 661 ГК).

3. Обязанность нести бремя содержания имущества является абсолютной, до определенного момента она неперсонифицирована. Поскольку содержание предполагает расходы различного характера (по ремонту, эксплуатации, коммунальные платежи, уплата налогов), в каждом конкретном правоотношении собственнику будет противостоять конкретный управомоченный субъект, например органы управления, действующие в публичном интересе, если речь идет об уплате налогов, несению предусмотренных законом расходов на восстановление свойств природного объекта. Передача имущества в пользование третьему лицу сама по себе не является основанием для освобождения собственника от расходов по содержанию этого имущества, если иное не предусмотрено законом или договором. Неисполнение обязанности по надлежащему содержанию имущества, бесхозяйственное отношение к нему могут повлечь в установленных законом случаях принудительное прекращение права собственности на это имущество (см.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Review of Central and East European Law Volume 30 Issue 1 (2005)

Abstract

Частная собственность влечет за собой отношения между людьми через объекты. Объекты прав собственности составляют необходимую часть уравнения собственности и обеспечивают понимание прав и обязанностей, разрешенных и необходимых при эксплуатации любого данного объекта. Это часто происходит через гражданское понятие назначения: идея о том, что определенные ресурсы имеют специфическую телеологию или общепринятый способ надлежащей эксплуатации или использования, находит выражение в различных правовых нормах. Способ определения пункта назначения может быть разным: он может быть формальным, юридическим или просто неявным. Эта основная тема раскрывается в данном сравнительном исследовании базовой структуры прав и обязанностей частной собственности в Гражданском кодексе Российской Федерации и Гражданском кодексе Квебека.

- Заголовок:

- Права частной собственности в ГК РФ и ГК Квебека

- Тип статьи:

- научная статья

- DOI:

- https://doi.org/10.1163/1573035053683209

- Язык:

- Английский

- Страницы:

- 29–48

- В:

- Обзор права Центральной и Восточной Европы

- В:

- Том 30: Выпуск 1

- Издатель:

- Брилл | Нейхофф

- E-ISSN:

- 1573-0352

- Распечатать ISSN:

- 0925-9880

- Предметы:

- сравнительное право, Международный закон, Закон ЕС

| Все время | Прошлый год | Последние 30 дней | |

|---|---|---|---|

| Абстрактные просмотры | 157 | 65 | 4 |

| Полнотекстовые просмотры | 37 | 0 | 0 |

| Просмотры и загрузки PDF | 13 | 0 | 0 |

Принят ФЗ об уточнении уголовной ответственности за налоговые и валютные преступления

Главная • Аналитика и брошюры • Оповещения • Принят ФЗ об уточнении уголовной ответственности за налоговые и валютные преступления

Пепеляев Групп сообщает, что Президент Российской Федерации подписал Федеральный закон от 1 апреля 2020 года № 73-ФЗ о внесении изменений в Уголовный кодекс Российской Федерации в части ответственности за налоговые и валютные преступления.

Федеральный закон от 1 апреля 2020 г. № 73-ФЗ «О внесении изменений в Уголовный кодекс Российской Федерации и статью 28.1 Уголовно-процессуального кодекса Российской Федерации» («Федеральный Законом от 01.04.2020 № 73-ФЗ») внесены изменения в примечания к статьям 198[1], 199[2], 199.1[3], 199.3[4] и 199.4[5] УК РФ (« Уголовный кодекс»). Примечания определяют крупный и особо крупный размер деяния, который необходимо установить для отнесения соответствующего деяния к преступным деяниям. Согласно внесенным изменениям, законодатель избрал не исчисление относительных сумм (процентов) при установлении крупного и особо крупного размера, а сохранение фиксированных порогов, которые могут быть превышены только в течение трех лет подряд.

В частности, в новой редакции примечания 1 к статье 199 УК РФ определена сумма налогов, сборов и страховых взносов (далее – «налоги»), превышающая 15 млн руб. в течение трех лет подряд в значительном размере и превышающая руб. 45 миллионов в течение трех лет подряд в особо крупных размерах.

45 миллионов в течение трех лет подряд в особо крупных размерах.

Отметим, что первоначальная редакция проекта Федерального закона от 1 апреля 2020 года № 73-ФЗ, внесенная Президентом РФ на рассмотрение в Государственную Думу (нижняя палата парламента России), определяла крупный и особо крупный объем исключительно как превышение пороговой суммы без какой-либо привязки к периоду времени. Соответственно, первоначальная редакция законопроекта предоставляла возможность правоохранительным органам учитывать срок до 10 лет (срок давности привлечения к ответственности за тяжкие преступления) при установлении крупного или особо крупного размера . Во втором чтении законопроекта при определении крупного и особо крупного размера дополнительно указывалось на период, в течение которого должен был быть определен такой крупный и особо крупный размер, а именно три последовательных финансовых года. Тем не менее, без ущерба для актуальности самого законопроекта и поправки, принятой при его рассмотрении в Государственной Думе, вносимые поправки наиболее актуальны для субъектов малого и среднего предпринимательства и в меньшей степени для крупного предпринимательства, которое платит десятки и сотни миллионов рублей в государственный бюджет. |

Это дополнение к первоначальной редакции проекта Федерального закона от 1 апреля 2020 года № 73-ФЗ фактически привязало расчет пороговых сумм при отнесении деяния к уголовной ответственности к результатам налоговой проверки, которая восходит к три года.

Это дополнение к первоначальной редакции проекта Федерального закона от 1 апреля 2020 года № 73-ФЗ фактически привязало расчет пороговых сумм при отнесении деяния к уголовной ответственности к результатам налоговой проверки, которая восходит к три года. Федеральным законом от 1 апреля 2020 г. № 73-ФЗ внесены существенные изменения в статью 193 УК РФ, которая устанавливает ответственность за уклонение от исполнения обязанности по репатриации денежных средств как в иностранной валюте, так и в российских рублях. Эти поправки касаются двух факторов, влияющих на квалификацию деяния как преступного.

Эти поправки касаются двух факторов, влияющих на квалификацию деяния как преступного.

Первая поправка касается многократного увеличения пороговых сумм, рассматриваемых в крупном и особо крупном размере. В новой редакции под крупным размером понимается сумма денежных средств в иностранной валюте или российских рублях, которая не была зачислена или возвращена по разовым или повторяющимся операциям в течение одного года и которая превышает 100 млн рублей или 150 млн рублей, если мы относятся в особо крупных размерах (ранее цифры были 9 руб.млн и 45 млн руб. соответственно).

Вторая поправка касается дополнительного условия, установленного для привлечения к ответственности за совершение преступления в крупном размере (статья 193(1) Уголовного кодекса). Это условие означает, что к ответственности может быть привлечено лицо, ранее получившее административное взыскание за деяния, предусмотренные пунктом 5.2 статьи 15.25 КоАП РФ.

Привлечение к ответственности за преступление, совершенное в особо крупном размере (статья 193(2) УК РФ) привлечения к административной ответственности по статье 15. 25(5.2) КоАП РФ не требуется.

25(5.2) КоАП РФ не требуется.

Теперь лицо, допустившее невозврат значительной валютной выручки, может не опасаться уголовного преследования «без предупреждения». Таким предупреждением послужит административная ответственность. |

Федеральным законом от 1 апреля 2020 г. № 73-ФЗ в статью 210 УК РФ внесено примечание (предусматривающее ответственность за создание или участие в организованной преступной группе), которое исключает применение настоящей статьи к преступлениям, связанным с ведением законной предпринимательской деятельности.

В соответствии с вновь введенным примечанием 1 к статье 210 УК РФ учредители, участники, руководители, члены правления и работники общества, зарегистрированного в качестве юридического лица, и (или) руководители и работники его структурного подразделения не могут быть привлечены к уголовной ответственности по статье 210 УК РФ только в силу организационно-штатной структуры общества и (или) его структурного подразделения и совершения преступления при управлении ими обществом или при совершении обществом осуществляет свою предпринимательскую или иную экономическую деятельность, за исключением случаев, когда общество и (или) его структурное подразделение были заведомо созданы для совершения одного или нескольких тяжких или особо тяжких преступлений.

Внесенная поправка направлена на противодействие сложившейся правоприменительной практике, когда действия учредителей, руководителей и работников организации, занимавшихся обычной хозяйственной деятельностью и не имевших отношения к организованной преступности, были дополнительно квалифицированы по статье 210 УК РФ. Уголовный кодекс. Такое дополнительное вменение по статье 210 УК допускало применение к лицам, подозреваемым и обвиняемым в совершении должностных преступлений, таких мер пресечения, как заключение под стражу; запрет на применение данной санкции в отношении предпринимателей установлен пунктом 1 статьи 108 Уголовно-процессуального кодекса. Полагаем, что изменения, внесенные в статью 210 УК РФ, будут способствовать более эффективному противодействию злоупотреблениям служебным положением, установленным при вменении указанного состава преступления в отношении предпринимателей, занимающихся законной экономической деятельностью. |

Внесенные в Уголовный кодекс изменения устраняют преступность некоторых действий в сфере налогового и валютного законодательства и имеют обратную силу в соответствии со статьей 10(1) Уголовного кодекса. Другими словами, они могут быть распространены на лиц, совершивших соответствующие действия до вступления в силу Федерального закона от 1 апреля 2020 года № 73-ФЗ. В связи с тем, что Федеральный закон от 1 апреля 2020 года № 73-ФЗ имеет обратную силу, возбуждение уголовных дел невозможно, а прекращение уже возбужденных требуется в части декриминализации таких дел, при условии, конечно, что данные действия не имеют признаков состава преступления даже с учетом вышеуказанных поправок. Отмечаем, что прекращение уголовного дела в связи с принятием закона, устраняющего преступность деяний, служит не реабилитирующим основанием; не порождает права подозреваемого, обвиняемого или признанного виновным лица на возмещение имущественного вреда и устранение последствий морального вреда.

Имея большой опыт защиты руководителей и сотрудников компаний с точки зрения уголовного права на всех стадиях уголовного преследования, от доследственной проверки (вызов для дачи объяснений, рассмотрение ходатайств для получения информации и др.) для защиты в суде специалисты «Пепеляев Групп» могут оказать помощь в оценке уголовно-правовых рисков в связи с изменениями в Уголовном кодексе о налоговых и валютных преступлениях.

Мы можем оказать вам юридическую и методическую поддержку в рамках разработки и практического внедрения систем комплаенс внутри компании; в дальнейшем мы можем дать рекомендации по снижению уголовно-правовых и налоговых рисков в существующей корпоративной структуре и процессах принятия решений.

[1] Статья 198 УК РФ предусматривает ответственность за уклонение от уплаты налогов и сборов физическим лицом и (или) за уклонение от уплаты страховых взносов плательщиком таких страховых взносов;

[2] Статья 199 УК РФ предусматривает ответственность за уклонение от уплаты налогов и сборов, причитающихся с организации, и (или) уклонение от уплаты страховых взносов, причитающихся с организации;

[3] Статья 199.