НК РФ Статья 199. Порядок отнесения сумм акциза \ КонсультантПлюс

НК РФ Статья 199. Порядок отнесения сумм акциза

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

1. Суммы акциза, исчисленные налогоплательщиком при реализации подакцизных товаров (за исключением реализации на безвозмездной основе) и предъявленные покупателю, относятся у налогоплательщика на стоимость реализованных подакцизных товаров с учетом положений главы 25 настоящего Кодекса.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 06.08.2001 N 110-ФЗ, от 07.07.2003 N 117-ФЗ, от 30.09.2013 N 269-ФЗ)

(см. текст в предыдущей редакции)

Суммы акциза, исчисленные налогоплательщиком по операциям передачи подакцизных товаров, признаваемым объектом налогообложения в соответствии с настоящей главой, а также при их реализации на безвозмездной основе, относятся у налогоплательщика за счет соответствующих источников, за счет которых относятся расходы по указанным подакцизным товарам.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 07.07.2003 N 117-ФЗ)

(см. текст в предыдущей редакции)

2. Суммы акциза, предъявленные налогоплательщиком покупателю при реализации подакцизных товаров, у покупателя учитываются в стоимости приобретенных подакцизных товаров, если иное не предусмотрено пунктом 3 настоящей статьи.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 07.07.2003 N 117-ФЗ)

(см. текст в предыдущей редакции)

Суммы акциза, фактически уплаченные при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, учитываются в стоимости указанных подакцизных товаров, если иное не предусмотрено пунктом 3 настоящей статьи.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.11.2010 N 306-ФЗ)

(см. текст в предыдущей редакции)

Суммы акциза, предъявленные налогоплательщиком собственнику давальческого сырья (материалов), относятся собственником давальческого сырья (материалов) на стоимость подакцизных товаров, произведенного из указанного сырья (материалов), за исключением случаев передачи подакцизных товаров, произведенных из давальческого сырья, для дальнейшего производства подакцизных товаров, если иное не установлено пунктом 3 статьи 200 настоящего Кодекса.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 29.05.2002 N 57-ФЗ, от 24.07.2002 N 110-ФЗ (ред. 31.12.2002), от 07.07.2003 N 117-ФЗ, от 26.07.2006 N 134-ФЗ, от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

3. Не учитываются в стоимости приобретенного, ввезенного на территорию Российской Федерации или переданного на давальческой основе подакцизного товара и подлежат вычету или возврату в порядке, предусмотренном настоящей главой, суммы акциза, предъявленные покупателю при приобретении указанного товара, суммы акциза, подлежащие уплате при ввозе на таможенную территорию Российской Федерации или предъявленные собственнику давальческого сырья (материалов) при передаче подакцизного товара, используемого в качестве сырья для производства других подакцизных товаров. Указанное положение применяется в случае, если ставки акциза на подакцизные товары, используемые в качестве сырья, и ставки акциза на подакцизные товары, произведенные из этого сырья, определены на одинаковую единицу измерения налоговой базы.

(п. 3 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

4. При совершении операций, указанных в подпунктах 1 — 13 настоящего пункта, сумма акциза учитывается в следующем порядке:

(в ред. Федеральных законов от 23.11.2015 N 323-ФЗ, от 27.11.2017 N 335-ФЗ, от 03.08.2018 N 301-ФЗ, от 29.09.2019 N 326-ФЗ, от 15.10.2020 N 321-ФЗ, от 29.11.2021 N 382-ФЗ)

(см. текст в предыдущей редакции)

1) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 20 и 20.1 пункта 1 статьи 182 настоящего Кодекса, при дальнейшем использовании налогоплательщиком полученного (оприходованного) им этилового спирта в качестве сырья для производства (при производстве) продукции, указанной в пункте 1 статьи 179.2 настоящего Кодекса, в стоимость полученного (оприходованного) этилового спирта не включается.

Сумма акциза, исчисленная по операциям, указанным в подпунктах 20 и 20.1 пункта 1 статьи 182 настоящего Кодекса, в случае использования налогоплательщиком, имеющим свидетельство (свидетельства), предусмотренное (предусмотренные) пунктом 1 статьи 179. 2 настоящего Кодекса, полученного (оприходованного) этилового спирта в иных целях (не указанных в абзаце первом настоящего подпункта) включается в стоимость полученного (оприходованного) этилового спирта;

2 настоящего Кодекса, полученного (оприходованного) этилового спирта в иных целях (не указанных в абзаце первом настоящего подпункта) включается в стоимость полученного (оприходованного) этилового спирта;

(пп. 1 в ред. Федерального закона от 29.09.2019 N 326-ФЗ)

(см. текст в предыдущей редакции)

2) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпункте 21 пункта 1 статьи 182 настоящего Кодекса, при дальнейшем использовании (в том числе при передаче на переработку на давальческой основе) полученного прямогонного бензина в качестве сырья для производства продукции нефтехимии, прямогонного бензина, бензола, параксилола или ортоксилола в стоимость передаваемого прямогонного бензина не включается. Сумма акциза, исчисленная по операциям, указанным в подпункте 21 пункта 1 статьи 182 настоящего Кодекса, при дальнейшем неиспользовании налогоплательщиком полученного им прямогонного бензина в качестве сырья для производства продукции нефтехимии, прямогонного бензина, бензола, параксилола или ортоксилола включается в стоимость передаваемого прямогонного бензина;

(пп. 2 в ред. Федерального закона от 23.11.2015 N 323-ФЗ)

2 в ред. Федерального закона от 23.11.2015 N 323-ФЗ)

(см. текст в предыдущей редакции)

3) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 23 и 24 пункта 1 статьи 182 настоящего Кодекса, в стоимость оприходованного прямогонного бензина не включается;

(пп. 3 введен Федеральным законом от 24.11.2014 N 366-ФЗ)

4) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 25 — 27 пункта 1 статьи 182 настоящего Кодекса, в стоимость получаемых (оприходованных) бензола, параксилола или ортоксилола не включается;

(пп. 4 введен Федеральным законом от 24.11.2014 N 366-ФЗ)

5) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпункте 28 пункта 1 статьи 182 настоящего Кодекса, в стоимость получаемого авиационного керосина не включается;

(пп. 5 введен Федеральным законом от 24.11.2014 N 366-ФЗ)

6) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 29 — 31 пункта 1 статьи 182 настоящего Кодекса, в стоимость получаемых (реализуемых) средних дистиллятов не включается;

(пп. 6 введен Федеральным законом от 23.11.2015 N 323-ФЗ)

6 введен Федеральным законом от 23.11.2015 N 323-ФЗ)

7) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 32 и 33 пункта 1 статьи 182 настоящего Кодекса, в стоимость получаемых (оприходованных) средних дистиллятов не включается;

(пп. 7 введен Федеральным законом от 27.11.2017 N 335-ФЗ)

8) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпункте 34 пункта 1 статьи 182 настоящего Кодекса, в стоимость товаров, получаемых в результате переработки нефтяного сырья, не включается;

(пп. 8 введен Федеральным законом от 03.08.2018 N 301-ФЗ)

9) утратил силу с 1 апреля 2020 года. — Федеральный закон от 30.07.2019 N 255-ФЗ;

(см. текст в предыдущей редакции)

10) сумма акциза, исчисленная налогоплательщиком по операции, указанной в подпункте 38 пункта 1 статьи 182 настоящего Кодекса, в стоимость использованного винограда не включается;

(пп. 10 введен Федеральным законом от 29.09.2019 N 326-ФЗ)

11) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпункте 39 пункта 1 статьи 182 настоящего Кодекса, в стоимость товаров, являющихся продукцией нефтехимии, не включается;

(пп. 11 введен Федеральным законом от 15.10.2020 N 321-ФЗ)

11 введен Федеральным законом от 15.10.2020 N 321-ФЗ)

12) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпункте 40 пункта 1 статьи 182 настоящего Кодекса, в стоимость товаров, являющихся продукцией нефтехимии, не включается;

(пп. 12 введен Федеральным законом от 15.10.2020 N 321-ФЗ)

13) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 41 и 42 пункта 1 статьи 182 настоящего Кодекса, в стоимость продуктов (полупродуктов) металлургического производства (в том числе блюмов, слябов, других заготовок), полученных путем литья стали жидкой, предусмотренной подпунктами 21 и 22 пункта 1 статьи 181 настоящего Кодекса, не включается.

(пп. 13 введен Федеральным законом от 29.11.2021 N 382-ФЗ)

(п. 4 в ред. Федерального закона от 26.07.2006 N 134-ФЗ)

(см. текст в предыдущей редакции)

5. Не учитываются в стоимости алкогольной и (или) подакцизной спиртосодержащей продукции и подлежат вычету в соответствии с пунктом 16 статьи 200 настоящего Кодекса суммы авансового платежа, исчисленные в соответствии с пунктом 8 статьи 194 настоящего Кодекса.

(п. 5 введен Федеральным законом от 27.11.2010 N 306-ФЗ)

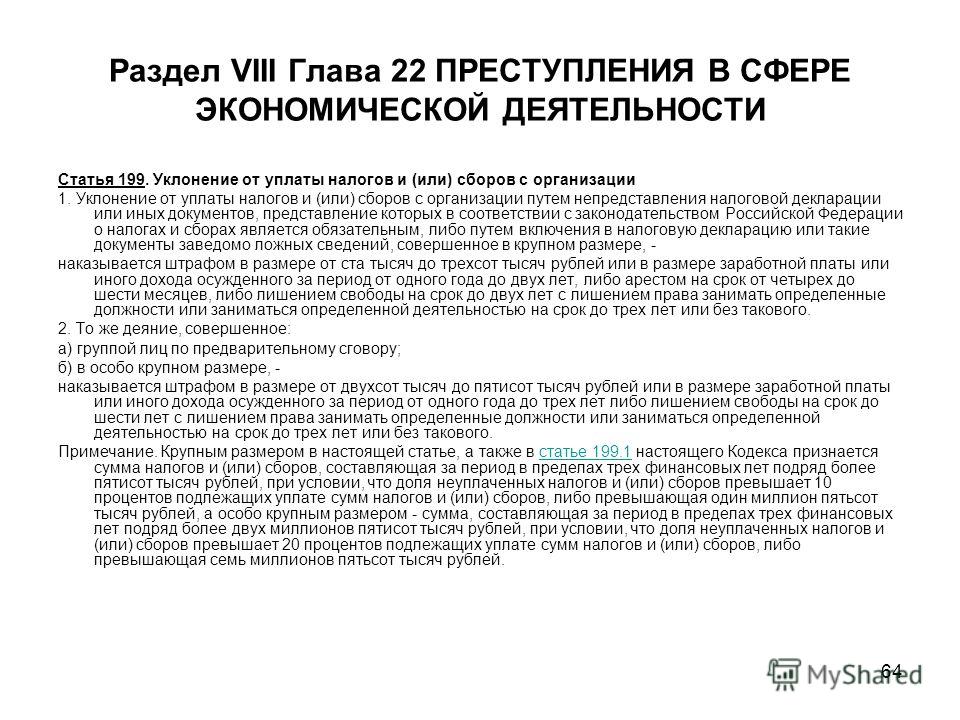

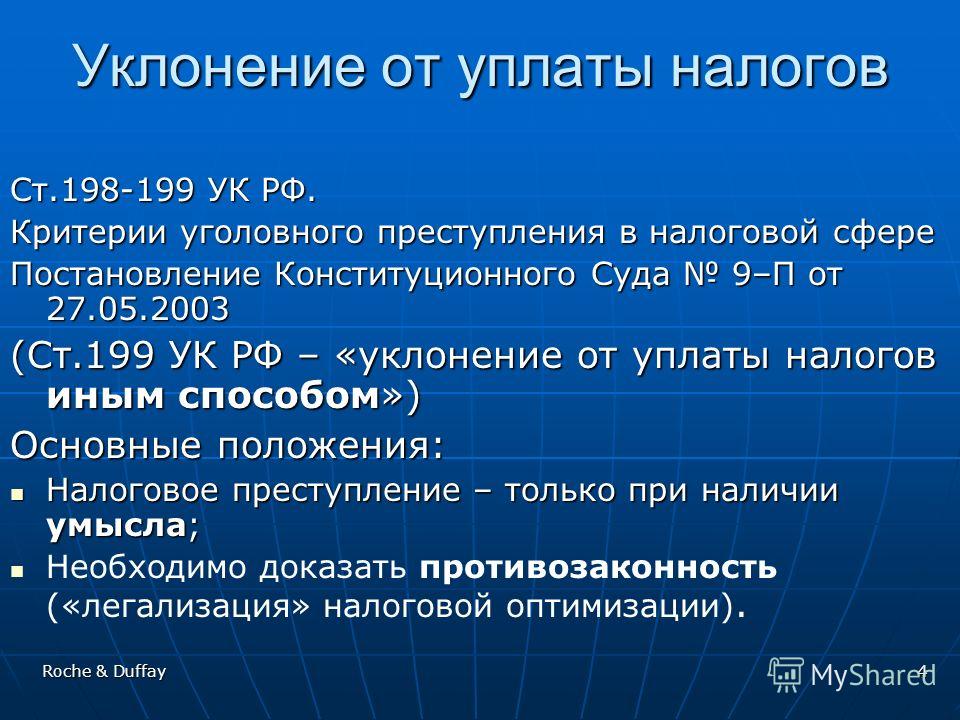

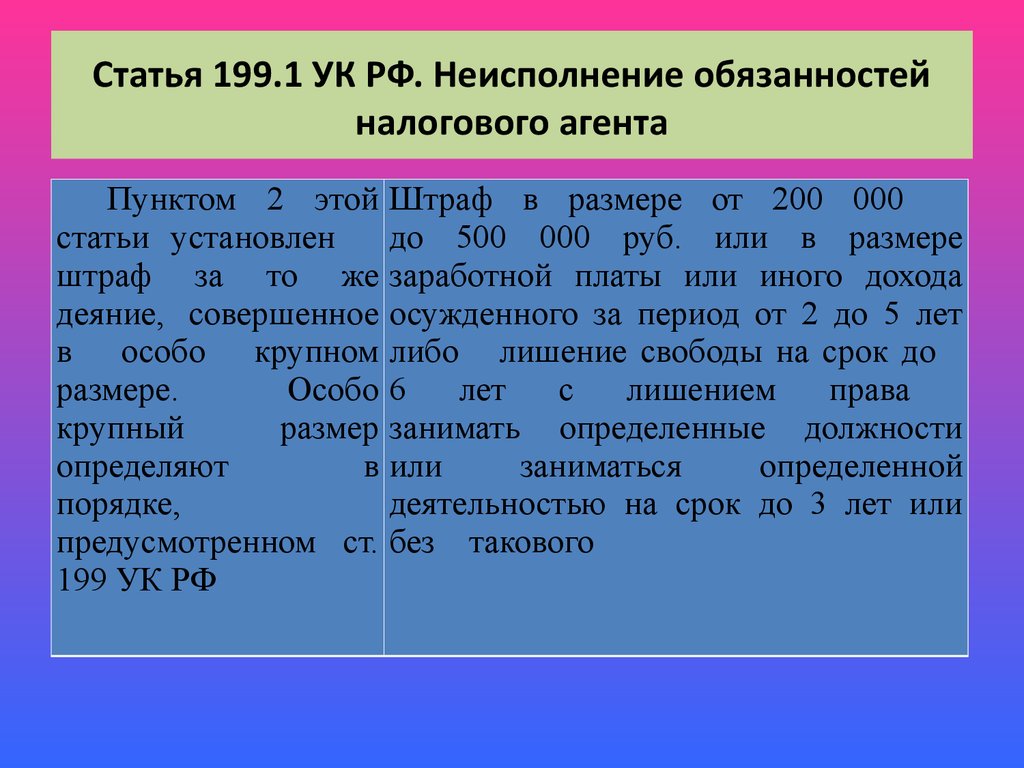

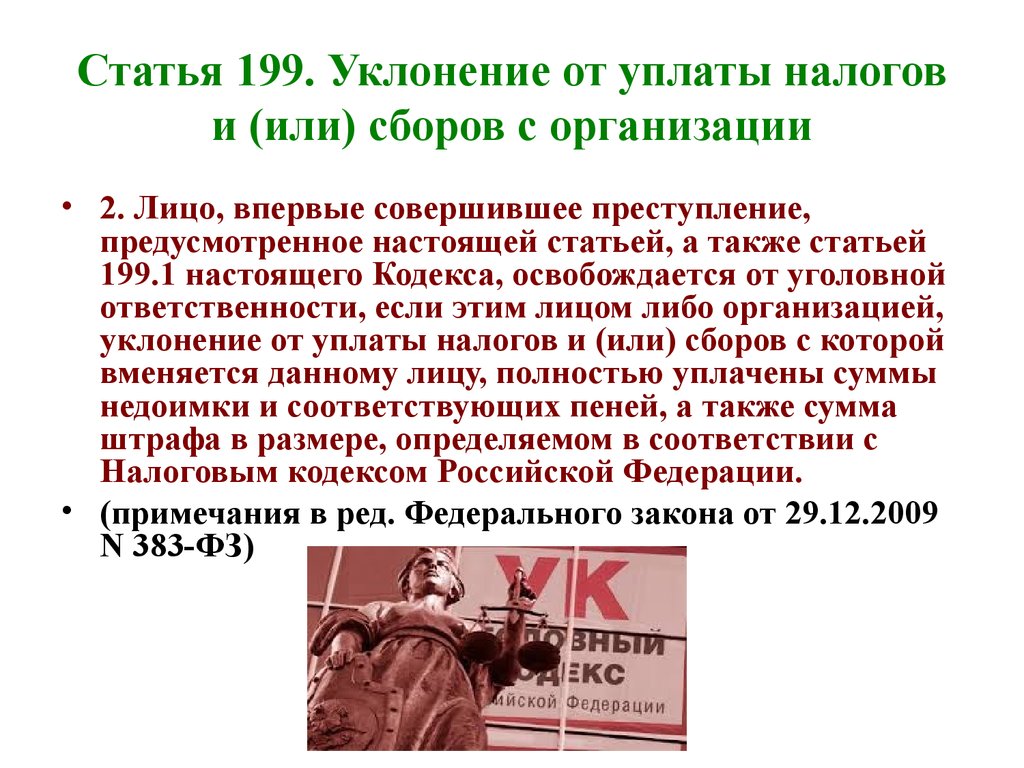

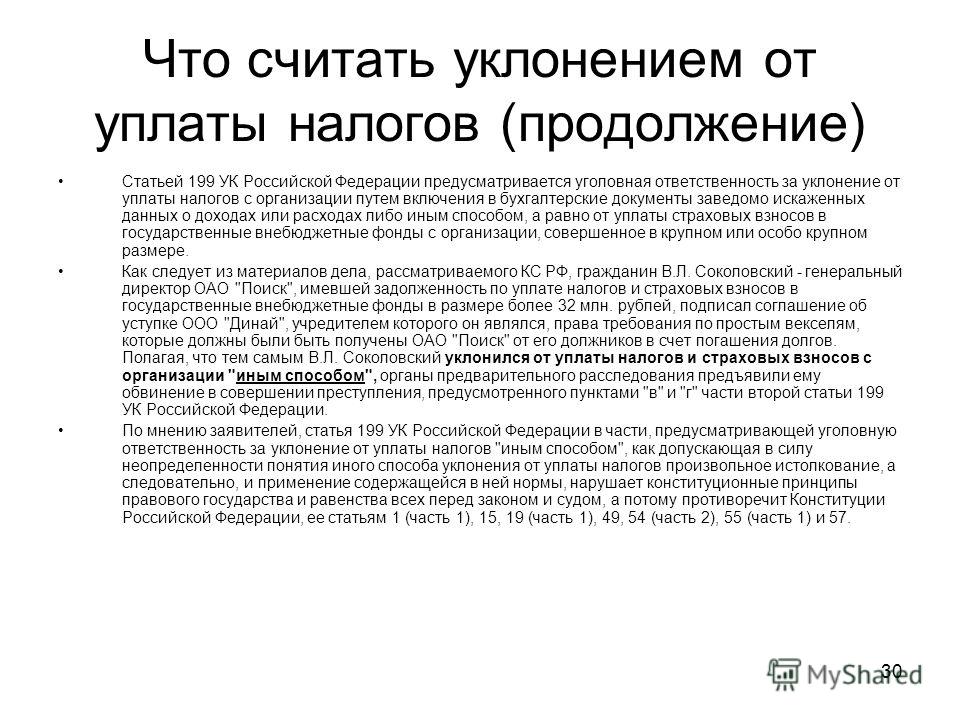

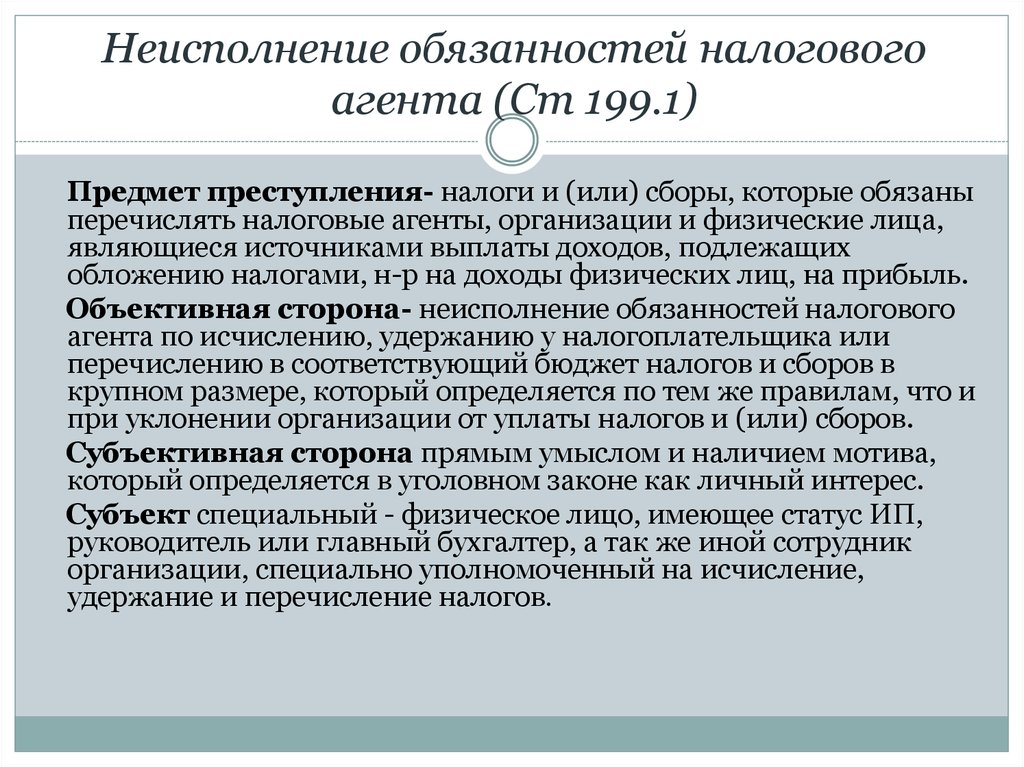

Защита по статье 199, при обвинении в налоговом преступлении.

Уголовным кодексом РФ предусмотрена ответственность за уклонение от уплаты налогов и (или) сборов с организации. Данная статья является весьма специфической как с точки зрения расследования, так и с точки зрения защиты, что связано с необходимостью применения специальных познаний не только в уголовно-процессуальной области, но и в сфере налогообложения.

В связи с этим не стоит расчитывать на помощь псевдопрофессионалов широкого профиля, объявивших себя специалистами во всех отраслях права. Только адвокат, специализирующийся в осуществлении защиты по уголовным делам по преступлениям в сфере экономической деятельности, имеющий опыт оказания услуг по защите и расследовании данной категории дел сумеет оказать Вам действительно эффективную помощь.

Адвокаты АК «Судебный адвокат», имеющие длительный опыт адвокатской деятельности и обширную практику защиты по налоговым преступлениям (более 10 лет), прошедшие службу в следственных подразделениях органов налоговой полиции и прокуратуры (Следственного комитета), в курсе всех законодательных новшеств и особенностей практики применения налогового законодательства, нюансов расследования налоговых дел.

Круглосуточный телефон для связи с адвокатом по налоговым преступлениям: + 7 (985) 924-6842. Звоните! Не рискуйте своей свободой и поставьте бизнес под защиту!

Если на Вашем предприятии налоговым органом проводится проверка и имеется риск возбуждения дела по статье 199 УК РФ, либо проводится доследственная проверка оперативными подразделениями ГУЭБиПК МВД РФ, СЭБ ФСБ РФ или следователями Следственного комитета, либо Вам уже предъявлено обвинение в уклонении от уплаты налогов, незамедлительно обратитесь в АК «Судебный адвокат» и мы поможем доказать Вашу невиновность, освободить от уголовной ответственности, либо смягчить наказание.

Обратиться к адвокату можно на любом этапе: как в процессе ведения хозяйственной деятельности предприятия, так и при проведении доследственной проверки, при производстве предварительного следствия по статье 199 УК (налоговые преступления), также в ходе судебного рассмотрения уголовного дела и при обжаловании приговора.

Услуги адвоката по налоговым преступлениям включают:

При оказании услуг по защите прав Доверителя по налоговым преступлениям адвокату предстоит вступать с процессуальную борьбу с различными ведомствами. Кто же противостоит адвокату и защищаемому им лицу?

При введении статьи 199 УК РФ, а также статьи 198 УК РФ в уголовное законодательство производство расследования по ним было поручено вновь созданному аппарату органов Федеральной службы налоговой полиции. Однако время внесло свои коррективы, после упразднения в 2003 году органов налоговой полиции статья 199 УК РФ была отнесена к подследственности органов внутренних дел. При этом для выявления налоговых преступлений и осуществления оперативно-розыскных мероприятий по данной статье были созданы подразделения, возглавляемые Главным управлением налоговых преступлений при МВД РФ, входящие вместе с подразделениями Главного управления по борьбе с экономическими преступлениями в единую службу ФСЭНП МВД РФ.

ФСЭНП МВД РФ с момента своего создания неоднократно преобразовывалась, менялись название, штат и структура. На сегодняшний день выявлением налоговых преступлений занимается созданное в результате преобразования ФСЭНП – Главное управление экономической безопасности и противодействия коррупции МВД РФ и его территориальные подразделения. В составе ГУЭБиПК РФ нет отдельного подразделения, ориентированного исключительно на борьбу с налоговыми преступлениями: налоговыми преступлениями могут заниматься сотрудники входящих в ГУЭБиПК управлений, а именно Управления по борьбе с экономическими преступлениями в бюджетной сфере, Управления по борьбе с экономической преступностью в сферах ТЭК и химии, Управление по борьбе с организованной преступностью экономической направленности, Управления по борьбе с экономической преступностью в сферах финансовой деятельности и банкротства, Управления по борьбе с экономической преступностью в сферах сельского хозяйства, водных биоресурсов, торговли, пищевой, лесной, легкой промышленности, строительства и ЖКХ, Управление по борьбе с экономическими преступлениями в сферах машиностроения и металлургии.

Помимо названных подразделений МВД РФ, выявлением раскрытием и пресечением налоговых преступлений могут заниматься и оперативные подразделения ФСБ РФ, входящие в Службу экономической безопасности ФСБ РФ, а также налоговые органы (инспекции ФНС РФ).

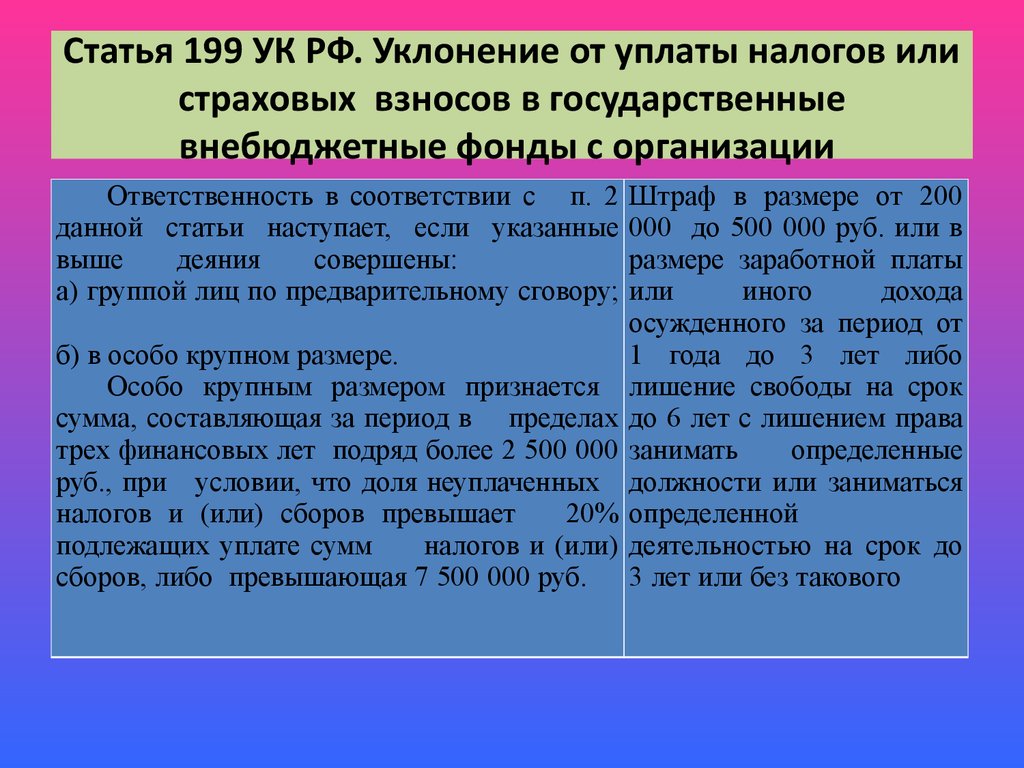

Что касается осуществления предварительного расследования, следует отметить, что в настоящее время статья 199 УК РФ (как и ст. 198 УК РФ) изъята из подследственности следователей органов внутренних дел и отнесена к исключительной подследственности следователей Следственного комитета России.

Услуги уголовного адвоката по налоговым преступлениям ориентированы на:

- генеральных директоров и иных руководителей, главных бухгалтеров организаций, подписывающих документы бухгалтерской и налоговой отчётности;

- учредителей, участников организаций, собственников бизнеса, принимающих участие в осуществление финансово-хозяйственной деятельности предприятий;

-

всех иных лиц, которым может быть предъявлено обвинение в уклонении от уплаты налогов и (или) сборов с организаций.

Одна из особенностей защиты по данной категории дел заключается в том, что защита Доверителя зачастую предполагает также представление интересов организации в целом, защиту прав иных сотрудников. С этим связана нередко возникающая необходимость подключения для участия в защите афиллированных адвокатов. АК «Судебный адвокат» обладает всеми возможностями, включая штат опытных адвокатов, для защиты каждого сотрудника организации, представления интересов филиалов и подразделений организации.

Что входит в услуги уголовного адвоката по налоговым преступлениям:

- Обеспечение экономической безопасности фирмы в процессе её текущей деятельности путём анализа финансово-хозяйственных документов, документов бухгалтерской и налоговой отчётности, консультирования руководителей, бухгалтеров и иных сотрудников, собственников бизнеса.

- Правовая помощь при проверках, проводимых налоговыми органами.

- Участие в ходе доследственных проверок, включая защиту прав и представление интересов Доверителя в ходе дачи объяснений, подготовки ответов и направления документов по запросам правоохранительных и налоговых органов;

- Обеспечение защитой контрагентов Доверителя;

- Защиту прав учредителей, руководителей, иных сотрудников и представление интересов организации в ходе расследования уголовных дел в сфере экономической деятельности;

- Защита прав Доверителя и представление интересов организации в суде.

- Обжалование приговора суда, а также иных решений, принимаемых судом;

- Обжалование решений и действий налоговых и иных органов;

- Иные правовые услуги.

Цель налогового адвоката — признать невиновность доверителя и прекратить уголовное преследование в отношении него, либо освободить подсудимого от ответственности, смягчить наказание.

Опыт работы, составляющий более двадцати лет, из которых не менее десяти лет стажа на следственных должностях и более десяти лет адвокатской практики, позволяет адвокатам АК «Судебный адвокат» профессионально и максимально объективно оценить правовые перспективы дела и защитить Вас и Ваш бизнес от негативных последствий уголовного преследования.

Освобождение от ответственности по статье 199 УК

Уголовное законодательство предусматривает несколько оснований для освобождения от ответственности по статье 199 УК РФ за уклонение от уплаты налогов, среди которых помимо общих имеется и специальное основание, предусмотренное примечанием к указанной статье.

Кроме того, лицо, впервые совершившее преступление, предусмотренное ст. 199 УК РФ, независимо от части статьи, освобождается от уголовной ответственности, если ущерб, причинённый бюджетной системе, возмещён в полном объеме (ст. 76.1 УК РФ).

Законодательство содержит и иные основания для освобождения от уголовной ответственности и (или) наказания за совершение преступлений, предусмотренных ст. 199 УК РФ. Обратитесь к налоговому адвокату, и мы разъясним, как лучше всего действовать, чтобы освободить Вас от уголовной ответственности, предложив индивидуальную стратегию защиты, исходя из обстоятельств Вашего дела.

Заключив с нами договор, Вы сможете полностью положиться на адвоката. Налоговый адвокат, действуя от вашего лица и представляя интересы Вашей организации, сможет собрать доказательства защиты, составит процессуальные и иные документы (адвокатские запросы, заявления, жалобы, ходатайства) и направит их адресатам. Защитник сможет защитить Ваши права при производстве следственных действий, оперативно-розыскных и проверочных мероприятиях, выступит в качестве представителя организации в суде, привлечёт при необходимости независимую аудиторскую организацию, средства массовой информации, будет представлять Ваши интересы, а также интересы организации во взаимоотношениях с налоговыми органами.

Налоговый адвокат, действуя от вашего лица и представляя интересы Вашей организации, сможет собрать доказательства защиты, составит процессуальные и иные документы (адвокатские запросы, заявления, жалобы, ходатайства) и направит их адресатам. Защитник сможет защитить Ваши права при производстве следственных действий, оперативно-розыскных и проверочных мероприятиях, выступит в качестве представителя организации в суде, привлечёт при необходимости независимую аудиторскую организацию, средства массовой информации, будет представлять Ваши интересы, а также интересы организации во взаимоотношениях с налоговыми органами.

Мы на связи 24 часа в сутки. Если проблему надо решить срочно, например, в данный момент на Вашем предприятии проводится проверка, обыск, выемка или изъятие документов, Вас вызвали для допроса или дачи объяснений, в иных случаях свяжитесь с дежурным уголовным адвокатом по круглосуточному телефону.

Специалист экстренно выедет туда, где в настоящее время необходима его помощь: на место обыска, проверки, задержания и т. п. Не медлите, обратитесь к нам сразу же, как только возник риск возбуждения уголовного дела и предъявления Вам претензий в связи с уклонением от уплаты налогов и (или) сборов с организаций по статье 199 УК РФ!

п. Не медлите, обратитесь к нам сразу же, как только возник риск возбуждения уголовного дела и предъявления Вам претензий в связи с уклонением от уплаты налогов и (или) сборов с организаций по статье 199 УК РФ!

Конституция Пакистана, статья 199: Юрисдикция Высокого суда

1. В соответствии с Конституцией Высокий суд может, если он сочтет, что никакие другие адекватные средства правовой защиты не предусмотрены законом-

a. по заявлению любой потерпевшей стороны сделать заказ-

i. указание лицу, выполняющему в пределах территориальной юрисдикции Суда функции, связанные с делами Федерации, провинции или местного органа власти, воздерживаться от каких-либо действий, которые ему не разрешены законом, или делать все, что ему разрешено требуется по закону; или

ii. заявление о том, что любое действие или действие, предпринятое в пределах территориальной юрисдикции Суда лицом, выполняющим функции, связанные с делами Федерации, провинции или местного органа власти, было совершено или предпринято без законных полномочий и не имеет юридической силы; или

б. по заявлению любого лица сделать заказ-

по заявлению любого лица сделать заказ-

i. предписывая, чтобы лицо, находящееся под стражей в пределах территориальной юрисдикции Суда, предстало перед ним, чтобы Суд мог удостовериться в том, что оно не содержится под стражей без законных полномочий или незаконным образом; или

ii. требование к лицу, находящемуся под территориальной юрисдикцией Суда, занимающему или намеревающемуся занимать государственную должность, показать, на основании какого закона он утверждает, что занимает эту должность; или

в. по заявлению любого пострадавшего лица издать приказ, дающий такие указания любому лицу или органу, включая любое правительство, осуществляющее любую власть или выполняющее любую функцию на любой территории или в отношении любой территории в пределах юрисдикции этого Суда, которые могут быть уместны для осуществление любого из Основных прав, предоставленных Главой 1 Части II.

2. В соответствии с Конституцией право обращаться в Высокий суд для обеспечения соблюдения любых Основных прав, закрепленных в Главе 1 Части II, не может быть ограничено.

3. Приказ не может быть издан в соответствии с пунктом (1) по заявлению, поданному лицом или в отношении лица, которое является военнослужащим вооруженных сил Пакистана или на которое в настоящее время распространяется какой-либо закон, касающийся любого этих сил, в отношении условий его службы, в отношении любого вопроса, возникающего в связи с его службой, или в отношении любых действий, предпринятых в отношении него как военнослужащего вооруженных сил Пакистана или как лица, подлежащего к такому закону.

4. Где-

а. подается заявление в Высокий суд для вынесения постановления в соответствии с параграфом (а) или параграфом (с) пункта (1) и

b. вынесение временного постановления нанесло бы ущерб или воспрепятствовало проведению общественных работ, или иным образом нанесло бы ущерб общественным интересам или государственной собственности, или воспрепятствовало бы оценке или сбору государственных доходов, Суд не выносит временный судебный приказ, за исключением случаев, когда предписанный судебный пристав был уведомлен о заявлении, и он или любое лицо, уполномоченное им в этом отношении, имели возможность быть заслушанными, и Суд по причинам, которые должны быть зафиксированы в письменной форме, удовлетворен тем, что временный судебный приказ —

и. не будет иметь такого эффекта, как указано выше; или

не будет иметь такого эффекта, как указано выше; или

ii. будет иметь эффект приостановки приказа или судебного разбирательства, которые на первый взгляд не подпадают под юрисдикцию.

4А. Временное постановление, вынесенное Высоким судом по заявлению, поданному в него с целью поставить под сомнение действительность или юридическую силу любого приказа, предпринятого действия или действия, совершенного любым органом или лицом, которое было издано, принято или совершено или должно быть совершено. сделанные, принятые или совершенные в соответствии с любым законом, который указан в Части I Приложения 1 или относится или связан с государственной собственностью или оценкой или сбором государственных доходов, прекращает свое действие по истечении шестимесячного периода. следующий день

, по которому он вынесен:

При условии, что вопрос будет окончательно решен Высоким судом в течение шести месяцев с даты вынесения временного постановления.

5. В этой статье, если контекст не требует иного, «лицо» включает любое политическое или корпоративное учреждение, любой орган власти или под контролем федерального правительства или правительства провинции, а также любой суд или трибунал, кроме Верховный суд, Высокий суд или суд или трибунал, созданный в соответствии с законом, касающимся Вооруженных сил Пакистана; а «назначенный сотрудник правоохранительных органов» означает

а. в отношении заявления, затрагивающего федеральное правительство или орган или находящийся под контролем федерального правительства, генерального прокурора и

в отношении заявления, затрагивающего федеральное правительство или орган или находящийся под контролем федерального правительства, генерального прокурора и

b. в любом другом случае — генеральный прокурор провинции, в которой подается заявление.

| АИР 1952 СК 64 | Н.П. ПОННУСВАМИ | ВОЗВРАЩАЮЩИЙСЯ ДОЛЖНОСТНЫЙ НАМАККАЛСКИЙ ОКРУГ |

| PLD 1973 SC 49

PLD 1977 SC 397 | СОСТОЯНИЕ ФЕДЕРАЦИЯ ПАКИСТАНА И ДРУГИЕ | ЗИА-УР-РЕХМАН И ДРУГИЕ ЮНАЙТЕД САХАР МИЛЛС ЛИМИТЕД, КАРАЧИ |

| PLD 1977 SC 657 | БЕГУМ НУСРАТ БХУТТО | НАЧАЛЬНИК ШТАБА АРМИИ И ФЕДЕРАЦИИ ПАКИСТАНА |

| PLD 1988 SC 416 | БЕНАЗИР БХУТТО | ФЕДЕРАЦИЯ ПАКИСТАНА И ДРУГИЕ |

| PLD 1990 SC 513 P L D 1992 ЛАХОР 462 | ДАРШАН МАСИХ И ДРУГИЕ НАЦИОНАЛЬНАЯ ПРОМЫШЛЕННАЯ КООПЕРАТИВНАЯ КРЕДИТНАЯ КОРПОРАЦИЯ И ДРУГИЕ | СОСТОЯНИЕ ПРОВИНЦИЯ ПЕНДЖАБ И ДРУГИЕ |

| 1995 CLC 1687 | М. |

Пункт 3A, добавленный в 1975 г., гласил:

Пункт 3A, добавленный в 1975 г., гласил:

]]

]] № 24 от 2002 г., опущен пункт (4В) ст. 199, (в.э.ф. от 21 августа 2002 г.), добавленного пунктом 40 приложения к П.О. № 14 от 1985 г. (wef от 2 марта 1985 г.). Удаленный пункт (4B) ст. 199, читать:

№ 24 от 2002 г., опущен пункт (4В) ст. 199, (в.э.ф. от 21 августа 2002 г.), добавленного пунктом 40 приложения к П.О. № 14 от 1985 г. (wef от 2 марта 1985 г.). Удаленный пункт (4B) ст. 199, читать: