Статья 199 Налогового кодекса РФ в новой редакции с Комментариями и последними поправками на 2022 год

Новая редакция Ст. 199 НК РФ

1. Суммы акциза, исчисленные налогоплательщиком при реализации подакцизных товаров (за исключением реализации на безвозмездной основе) и предъявленные покупателю, относятся у налогоплательщика на стоимость реализованных подакцизных товаров с учетом положений главы 25 настоящего Кодекса.

Суммы акциза, исчисленные налогоплательщиком по операциям передачи подакцизных товаров, признаваемым объектом налогообложения в соответствии с настоящей главой, а также при их реализации на безвозмездной основе, относятся у налогоплательщика за счет соответствующих источников, за счет которых относятся расходы по указанным подакцизным товарам.

2. Суммы акциза, предъявленные налогоплательщиком покупателю при реализации подакцизных товаров, у покупателя учитываются в стоимости приобретенных подакцизных товаров, если иное не предусмотрено пунктом 3 настоящей статьи.

Суммы акциза, фактически уплаченные при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, учитываются в стоимости указанных подакцизных товаров, если иное не предусмотрено пунктом 3 настоящей статьи.

Суммы акциза, предъявленные налогоплательщиком собственнику давальческого сырья (материалов), относятся собственником давальческого сырья (материалов) на стоимость подакцизных товаров, произведенных из указанного сырья (материалов), за исключением случаев передачи подакцизных товаров, произведенных из давальческого сырья, для дальнейшего производства подакцизных товаров.

3. Не учитываются в стоимости приобретенного, ввезенного на территорию Российской Федерации или переданного на давальческой основе подакцизного товара и подлежат вычету или возврату в порядке, предусмотренном настоящей главой, суммы акциза, предъявленные покупателю при приобретении указанного товара, суммы акциза, подлежащие уплате при ввозе на таможенную территорию Российской Федерации или предъявленные собственнику давальческого сырья (материалов) при передаче подакцизного товара, используемого в качестве сырья для производства других подакцизных товаров. Указанное положение применяется в случае, если ставки акциза на подакцизные товары, используемые в качестве сырья, и ставки акциза на подакцизные товары, произведенные из этого сырья, определены на одинаковую единицу измерения налоговой базы.

Указанное положение применяется в случае, если ставки акциза на подакцизные товары, используемые в качестве сырья, и ставки акциза на подакцизные товары, произведенные из этого сырья, определены на одинаковую единицу измерения налоговой базы.

4. При совершении операций, указанных в подпунктах 1 — 10 настоящего пункта, сумма акциза учитывается в следующем порядке:

1) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 20 и 20.1 пункта 1 статьи 182 настоящего Кодекса, при дальнейшем использовании налогоплательщиком полученного (оприходованного) им этилового спирта в качестве сырья для производства (при производстве) продукции, указанной в пункте 1 статьи 179.2 настоящего Кодекса, в стоимость полученного (оприходованного) этилового спирта не включается.

Сумма акциза, исчисленная по операциям, указанным в подпунктах 20 и 20.1 пункта 1 статьи 182 настоящего Кодекса, в случае использования налогоплательщиком, имеющим свидетельство (свидетельства), предусмотренное (предусмотренные) пунктом 1 статьи 179. 2 настоящего Кодекса, полученного (оприходованного) этилового спирта в иных целях (не указанных в абзаце первом настоящего подпункта) включается в стоимость полученного (оприходованного) этилового спирта;

2 настоящего Кодекса, полученного (оприходованного) этилового спирта в иных целях (не указанных в абзаце первом настоящего подпункта) включается в стоимость полученного (оприходованного) этилового спирта;

2) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпункте 21 пункта 1 статьи 182 настоящего Кодекса, при дальнейшем использовании (в том числе при передаче на переработку на давальческой основе) полученного прямогонного бензина в качестве сырья для производства продукции нефтехимии, прямогонного бензина, бензола, параксилола или ортоксилола в стоимость передаваемого прямогонного бензина не включается. Сумма акциза, исчисленная по операциям, указанным в подпункте 21 пункта 1 статьи 182 настоящего Кодекса, при дальнейшем неиспользовании налогоплательщиком полученного им прямогонного бензина в качестве сырья для производства продукции нефтехимии, прямогонного бензина, бензола, параксилола или ортоксилола включается в стоимость передаваемого прямогонного бензина;

3) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 23 и 24 пункта 1 статьи 182 настоящего Кодекса, в стоимость оприходованного прямогонного бензина не включается;

4) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 25 — 27 пункта 1 статьи 182 настоящего Кодекса, в стоимость получаемых (оприходованных) бензола, параксилола или ортоксилола не включается;

5) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпункте 28 пункта 1 статьи 182 настоящего Кодекса, в стоимость получаемого авиационного керосина не включается;

6) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 29 — 31 пункта 1 статьи 182 настоящего Кодекса, в стоимость получаемых (реализуемых) средних дистиллятов не включается;

7) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпунктах 32 и 33 пункта 1 статьи 182 настоящего Кодекса, в стоимость получаемых (оприходованных) средних дистиллятов не включается;

8) сумма акциза, исчисленная налогоплательщиком по операциям, указанным в подпункте 34 пункта 1 статьи 182 настоящего Кодекса, в стоимость товаров, получаемых в результате переработки нефтяного сырья, не включается;

9) утратил силу с 1 апреля 2020 г. — Федеральный закон от 30 июля 2019 г. N 255-ФЗ

— Федеральный закон от 30 июля 2019 г. N 255-ФЗ

10) сумма акциза, исчисленная налогоплательщиком по операции, указанной в подпункте 38 пункта 1 статьи 182 настоящего Кодекса, в стоимость использованного винограда не включается.

5. Не учитываются в стоимости алкогольной и (или) подакцизной спиртосодержащей продукции и подлежат вычету в соответствии с пунктом 16 статьи 200 настоящего Кодекса суммы авансового платежа, исчисленные в соответствии с пунктом 8 статьи 194 настоящего Кодекса.

Комментарий к Статье 199 НК РФ

По общему правилу, закрепленному в п. 2 комментируемой статьи, суммы акциза, уплаченные покупателем при приобретении подакцизных товаров, учитываются в стоимости приобретенных подакцизных товаров. Исключение составляет случай, когда подакцизные товары используются в качестве сырья для производства других подакцизных товаров. Тогда уплаченные суммы акциза принимаются к вычету.

Указанные вычеты производятся только в случае, если ставки акциза на подакцизные товары, используемые в качестве сырья, и ставки акциза на произведенные подакцизные товары определены в расчете на одинаковую единицу измерения налоговой базы.

Сумма акциза по произведенному подакцизному товару уменьшается на сумму акциза по приобретенному подакцизному сырью во избежание двойного налогообложения.

Если при производстве одного подакцизного товара (например, для ароматизации табачных изделий) используется другой подакцизный товар, имеющий отличную от него единицу измерения налоговой базы (например, спиртосодержащая продукция), то сумма акциза, уплаченная при приобретении сырья, не подлежит вычету и включается в стоимость сырья.

Если на производство неподакцизных товаров израсходованы подакцизные товары, уплаченные суммы акцизов относятся на затраты по производству неподакцизных товаров в составе стоимости использованного сырья.

Суммы акциза, уплаченные при передаче подакцизных товаров, признаваемой объектом налогообложения, относятся у налогоплательщика за счет соответствующих источников.

По подакцизным товарам, произведенным из давальческого сырья, суммы акциза, предъявленные налогоплательщиком (то есть переработчиком) собственнику давальческого сырья, включаются в стоимость подакцизных товаров собственником сырья.

Обратите внимание: в соответствии с новой редакцией пп. 3 п. 4 ст. 199 НК РФ, введенной Федеральным законом от 21 июля 2005 г. N 107-ФЗ, сумма акциза на прямогонный бензин, исчисленная лицами, имеющими свидетельство, при передаче этого бензина производителям продукции нефтехимии, имеющим свидетельство на переработку прямогонного бензина, в стоимость передаваемого бензина не включается. Если прямогонный бензин передается лицам, не имеющим свидетельства, сумма акциза, исчисленная при его получении (производстве), включается в стоимость прямогонного бензина.

Сумма акциза, исчисленная производителями продукции нефтехимии, имеющими свидетельство на переработку прямогонного бензина, при получении прямогонного бензина в стоимости используемого прямогонного бензина не учитывается, если этот бензин используется для производства продукции нефтехимии. Если прямогонный бензин используется на другие цели, соответствующие суммы акциза включаются в его стоимость.

Другой комментарий к Ст.

199 Налогового кодекса Российской Федерации

199 Налогового кодекса Российской ФедерацииПри исчислении налога на прибыль следует учитывать, что согласно подпункту 1 пункта 1 статьи 264 НК к прочим расходам, связанным с производством и реализацией, относятся суммы акцизов, начисленные в установленном законодательством Российской Федерации порядке. При этом необходимо учитывать положения пункта 1 статьи 252 НК.

Аналитика по вопросам документооборота

Любая организация минимизирует налоги и, мягко говоря, не всегда делает это законно. Если с административной ответственностью организации за неуплату налога (ст. 122, 123 НК РФ) на фоне сложившейся арбитражной практики все понятно, то на вопрос: кто конкретно (директор, главбух или иные лица) несет уголовную ответственность за уклонение от уплаты налогов с организации по ст. 199 УК РФ ответа очевидного нет.

Владимир Леонидович Ардашев

Более того, существует миф, что реальный хозяин фирмы или директор, управляющий фирмой через «номинала» или использующий фирмы-однодневки может легко избежать ответственности за схемопостроения. Давайте расставим все точки над i.

Давайте расставим все точки над i.

Определенность в поставленный вопрос внесли разъяснения Пленума Верховного Суда РФ, изложенные в Постановлении №64 от 28.12.06 г. «О практике применения судами уголовного законодательства об ответственности за налоговые преступления», согласно которым круг субъектов уголовной ответственности далеко не ограничивается теми лицами, на которых официально (юридически) в соответствии с учредительными и локальными актами фирмы возложены обязанности по ведению бухгалтерского учета, представлению налоговой отчетности и уплате налогов.

В соответствии с п. 7 Постановления Пленума ВС к субъектам преступления, предусмотренного ст. 199 УК РФ, могут быть отнесены и иные лица, специально уполномоченные органом управления организации на подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов.

К числу субъектов данного преступления могут относиться также лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера).

К уголовной ответственности могут быть привлечены и любые другие рядовые сотрудники организации-налогоплательщика, умышленно содействовавшие совершению преступления, предусмотренного ст. 199 УК. Такие лица могут быть привлечены к уголовной ответственности по п. «а» ч. 2 ст. 199 УК РФ, т.е. как группа лиц, действующих по предварительному сговору и каждый член преступной группы считается соучастником преступления (ст. 33 УК РФ), т.е. либо подстрекателем, либо организатором, либо пособником, либо исполнителем.

Пособником, например, могут быть лица, которые умышленно содействовали преступлению: советами, указаниями, информацией; предоставлением средств (орудий) преступления; устранением препятствий; намерением скрыть преступников, а также средства и следы преступления; обещанием приобрести преступно добытые предметы.

При определении субъектов преступления, предусмотренного ст. 199 УК РФ, следует ориентироваться на полномочия работников организации, которые связаны с исполнением ее налоговых обязанностей. Предпринять реальные действия (осуществить бездействие), направленные на умышленное уклонение от уплаты налогов, могут лишь руководители и главные бухгалтеры (бухгалтеры), которые наделены правом подписи документов, представляемых в налоговые органы. В качестве же соучастников вполне могут выступить рядовые бухгалтерские работники, кассиры, кладовщики, продавцы, а также учредители организации, специалисты организаций-консультантов, должностные лица органов государственной власти, умышленно содействовавшие уклонению от уплаты налогов.

Повторимся, к ответственности может быть привлечено лицо, вообще не работающее в организации, но склонившее ее работников к совершению преступления и организовавшее криминальную «налоговую схему». Если такое лицо (например, учредитель организации) требует от главного бухгалтера либо иных уполномоченных работников организации исказить данные в налоговых декларациях, оказывает им в этом всяческое содействие (интеллектуальное и физическое), то оно также будет нести ответственность как организатор, подстрекатель либо пособник преступления, а служащие, заведомо исказившие документацию, – как исполнители.

Согласно п. 13 Постановления Пленума ВС РФ, в тех случаях, когда лицо осуществляет юридическое или фактическое руководство несколькими организациями и при этом в каждой из них уклоняется от уплаты налогов, то его действия могут быть квалифицированы по совокупности нескольких преступлений, предусмотренных соответствующими частями ст. 199 УК РФ.

В стороне от внимания Верховного Суда РФ не осталась даже деятельность налоговых консультантов, способствующих незаконным схемопостроениям. Их рекомендации и содействие в использовании недопустимых способов снижения налогового бремени также могут быть квалифицированы при наличии соответствующих доказательств (документы, заключения специалистов, экспертов, осмотр помещений и выемка документов, показания свидетелей и обвиняемых) как пособничество или подстрекательство в совершении преступления.

ВНИМАНИЕ: уклонение от уплаты налогов (сборов) возможно только с прямым умыслом с целью полной или частичной их неуплаты. Ошибки, явившиеся следствием невнимательности, незнания закона, халатности, легкомысленности и т.д. не могут караться уголовной ответственностью, равно как и действия, направленные на использование законных способов налоговой минимизации (см. в частности, Постановление Конституционного Суда РФ №9-П от 27.05.03 г.).

Ошибки, явившиеся следствием невнимательности, незнания закона, халатности, легкомысленности и т.д. не могут караться уголовной ответственностью, равно как и действия, направленные на использование законных способов налоговой минимизации (см. в частности, Постановление Конституционного Суда РФ №9-П от 27.05.03 г.).

При решении вопроса о наличии умысла учитываются также обстоятельства, указанные в ст. 111 НК РФ, исключающие вину в налоговом правонарушении. К умышленным действиям, в частности, Пленум ВС РФ (п. 9) относит включение в налоговую декларацию или в иные документы заведомо ложных сведений, т.е. умышленное указание в них любых не соответствующих действительности данных об объекте налогообложения, расчете налоговой базы, наличии налоговых льгот или вычетов и любой иной информации, влияющей на правильное исчисление и уплату налогов и сборов.

Это может выражаться в умышленном неотражении в них данных о доходах из определенных источников, объектов налогообложения, в уменьшении действительного размера дохода, искажении размеров произведенных расходов, которые учитываются при исчислении налогов (например, расходы, вычитаемые при определении совокупного налогооблагаемого дохода). К заведомо ложным сведениям могут быть также отнесены сфальсифицированные данные о времени (периоде) понесенных расходов, полученных доходов, искажение в расчетах физических показателей, характеризующих определенный вид деятельности, при уплате единого налога на вмененный доход и т.п.

К заведомо ложным сведениям могут быть также отнесены сфальсифицированные данные о времени (периоде) понесенных расходов, полученных доходов, искажение в расчетах физических показателей, характеризующих определенный вид деятельности, при уплате единого налога на вмененный доход и т.п.

Если же манипуляции с декларациями, бухгалтерскими и первичными документами являются способом возмещения из бюджета НДС, что было очень распространено до недавнего времени, то такие действия должны квалифицироваться не как уклонение от уплаты налогов, а как мошенничество, т.е. хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием (ст. 159 УК РФ).

159 УК РФ).

Автор – Управляющий партнер компании « Юридическая фирма «Ардашев и Партнеры».

Источник: http://www.klerk.ru/law/?76350

Возврат к списку

Международные новости Реанды | Россия: Основные изменения налогового законодательства Российской Федерации

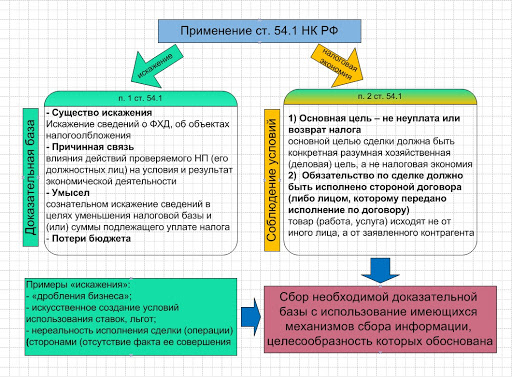

2.1. НК РФ дополнен положениями о действии налоговой льготы с 19 августа 2017 г.

Согласно новой статье 54.1 НК России возможно уменьшение базы или суммы налога, если соблюдены все следующие условия:

— организация не исказила в налоговом и бухгалтерском учете или налоговой отчетности сведения о фактах хозяйственной жизни, об объектах налогообложения;

— сделка или сделка не совершаются в целях неуплаты или неполной уплаты налога, а также его зачета или возврата;

— контрагент или лицо, к которому было передано обязательство по сделке или сделке, исполнившее его.

В данной ситуации претензий к налогоплательщику быть не должно, даже если первичные документы были подписаны ненадлежащим лицом, контрагент нарушил законодательство о налогах и сборах или была возможность совершения иной юридической сделки с той же экономической результат. Такие обстоятельства не рассматриваются как самостоятельное основание для признания налоговой выгоды необоснованной.

Такие обстоятельства не рассматриваются как самостоятельное основание для признания налоговой выгоды необоснованной.

Новые положения распространяются на налогоплательщиков, плательщиков сборов, страховых взносов, налоговых агентов и применяются при проверках, вступивших в силу после 19 августа 2017 года.

2.2. ФНС России установила, что дополнительные сведения об организациях, осуществляющих деятельность на территории России, будут появляться на ее сайте с 1 июня 2018 года с 8 августа 2017 года

Ожидалось, что ФНС России установит доп. данные для проверки контрагентов на 25.07.2017, но она была перенесена. Теперь установление данных ожидается на 1 июня 2018 года.

Среди доступной информации:

— непогашенные налоговые обязательства и пени;

— налоговые правонарушения и ответственность за них;

— специальные налоговые режимы;

— участие в консолидированной группе налогоплательщиков;

— среднесписочная численность работников, уплаченные налоги и сборы, доходы и расходы предприятия по бухгалтерскому учету.

Изменения предусмотрены Приказом ФНС России от 27.07.2017 N ММВ-7-14/582@

2.3. Правительство РФ актуализировало перечень объектов и технологий с высокой энергоэффективностью с 6 сентября 2017 года.

В список включено больше объектов и технологий. Наиболее примечательным является включение в список следующего:

— компрессоры с КПД для всех степеней сжатия 87%;

— турбокомпрессоры с КПД для всех степеней сжатия 88%.

Объекты и технологии с высокой энергоэффективностью могут претендовать на ускоренную амортизацию по налогу на прибыль.

Изменения предусмотрены Постановлением Правительства России от 25.08.2017 N 1006

2.4. Уклонение от уплаты страховых взносов считается преступлением с 10 августа 2017 года.

Уголовное преследование теперь грозит тем, кто уклоняется от уплаты страховых взносов, взимаемых в соответствии с Налоговым кодексом России. Эти платежи включены в статью 199 УК России, которая ранее касалась только налогов и сборов. Мягким наказанием по этой статье по-прежнему является штраф в размере 100 тысяч рублей, а самым строгим наказанием является лишение свободы на срок до 6 лет с лишением права занимать определенные должности на срок до трех лет.

Мягким наказанием по этой статье по-прежнему является штраф в размере 100 тысяч рублей, а самым строгим наказанием является лишение свободы на срок до 6 лет с лишением права занимать определенные должности на срок до трех лет.

За первое правонарушение виновные могут быть освобождены от уголовной ответственности, если они уплатили все неуплаченные налоговые обязательства и штрафы.

Изменения предусмотрены Федеральным законом от 29.07.2017 N 250-ФЗ.

Налоговое планирование за рубежом – проблемы и задачи

Процесс бизнес-планирования российских предпринимателей давно стал включать использование иностранных предприятий. Эти предприятия можно классифицировать по двум основным признакам деятельности.

Первый подразумевает «оффшорные» компании, второй — «оншорные» компании.

Необходимо сразу указать, что это деление более условное, но тем не менее оно может помочь понять многие иностранные юрисдикции, при утверждении зарубежного механизма сотрудничества.

Отличие и особенности оффшорных и оншорных предприятий.

Юристы Law&Trust International уже несколько лет работают в сфере налогового планирования за рубежом и смогут помочь вам с вашим бизнесом за границей, а также ответить на все интересующие вас вопросы.

Оффшорные юрисдикции имеют следующие особенности:

- низкая имиджевая составляющая. Предприятия, зарегистрированные в офшорах, обычно имеют негативную репутацию;

- отсутствие какого-либо налогообложения для предприятий, которые не работают в пределах определенной юрисдикции;

- не утверждено Соглашение об избежании двойного налогообложения между Российской Федерацией и офшорными юрисдикциями; Налогообложение

- в оффшорных юрисдикциях заменено ежегодными фиксированными сборами. Плата за продление которых установлена в размере в пределах нескольких сотен долларов;

- в публичной информационной плоскости отсутствуют данные о руководителях и держателях акций; №

- нет обязательного условия оформлять учетную документацию по установленным стандартам, а также представлять ее в соответствующие органы.

Оншорные юрисдикции включают следующие положения:

- высокая репутационная составляющая предприятий, местами регистрации которых являются оншорные юрисдикции;

- предусмотрено обязательное налогообложение налоговых резидентов (предприятий) в рамках оншорной юрисдикции;

- есть необходимость вести учетную документацию и представлять ее в соответствующие органы;

- наличие Соглашения об избежании двойного налогообложения между Российской Федерацией и практически всеми оншорными странами;

- в открытом доступе находятся данные о управляющих и держателях акций.

Понятие «оффшор» давно вошло в состав ведения бизнеса за рубежом и находит свое отражение во многих нормативных актах России.

Понятие «Оффшорные зоны» встречается в положениях Налогового кодекса Российской Федерации, под которыми подразумеваются страны, имеющие льготный режим налогообложения, а также не предоставляющие данные и иную информацию при финансовых операциях.

Стоит отметить, что сам термин «оффшор» как общий комплекс вышеперечисленных признаков по существу не имеет значения, так как согласно НК РФ под оффшорные зоны подпадают только те юрисдикции, которые соответствуют перечню, утвержденному Приказ Минфина России от 13.11.2007 № 108н.

Так что не очень важно, подпадают они под признаки оффшора или нет, главное, что они есть в этом списке.

Значит, исходя из вышеизложенного, согласно НК РФ, например, Кипр, который является членом ЕС, и с которым у России есть Соглашение об избежании двойного налогообложения, не является офшором зона.

При расчете возможных рисков, связанных с работой оффшорных и оншорных компаний на основе уже изученного, можно сделать вывод, что нет четкого определения, какая зона лучше, и каждая имеет свои преимущества.

В целях более практической подачи материала далее по тексту будем использовать термин «офшорные отношения», под которым подразумеваются отношения, связанные не только с оффшорными компаниями, но и с оншорными предприятиями.

Что касается участников оффшорных отношений, то среди них можно выделить следующий ряд субъектов:

1. Бенефициарные собственники, а также их уполномоченные лица.

Бенефициарным владельцем оффшорной компании является лицо, владеющее предприятием и получающее выгоду от деятельности этого предприятия. Стоит отметить, что бенефициарный владелец также должен быть не просто бенефициаром, (если он несовершеннолетний), но и быть действующим субъектом управления, например, выступать в роли акционера или директора.

2. Работниками или уполномоченными лицами бенефициаров являются те же сотрудники российских предприятий, которые фактически управляют оффшорными компаниями, различные менеджеры и так далее.

Те, кто относится к этой категории, изначально подвержены тому, что велика вероятность финансовых потерь. Возможны и другие трудности в этой сфере, зависящие от вовлеченности данного типа субъектов в деятельность компании, которые мы рассмотрим ниже. Бенефициары несут возможные риски даже в отношениях с акционерами, менеджерами и ответственными посредниками.

В качестве ядра оффшорной компании можно представить еще одну группу, а это ее акционеры и менеджеры.

Оффшорные предприятия могут привлекаться для выполнения различных функций в сфере предпринимательства. Это может быть предприятие, являющееся холдинговой компанией, либо оно может продавать услуги, товары или выполнять какие-то работы. Также оффшорная компания может использоваться для сохранения личных активов, а также для сокрытия данных о нынешнем владельце предприятия.

Безусловно, оффшорная компания может взаимодействовать с иностранными контрагентами или контрагентами из РФ.

Предприятие несет риски, сопутствующие налоговому законодательству, и необходимо учитывать вышеизложенное. Если компания зарегистрирована в офшоре, этот фактор может стать причиной ряда проверок как со стороны банков, так и со стороны таможенных органов и контрагентов.

В случае, если бенефициаром и акционером является одно и то же лицо, то возможная ответственность для этого лица проявляется в виде финансовых рисков и наступает значительно раньше, чем для других лиц.

Юрисдикции ряда стран в этом случае предусматривают субсидиарное наказание, которое несет акционер из-за задолженности предприятия, например, при банкротстве. Другие возможные риски зависят от его участия в управлении предприятием.

Директор оффшорной компании – физическое или юридическое лицо, выступающее в роли вымышленного, фиктивного лица или лица, реально управляющего компанией.

Это лицо, как главное лицо предприятия, несет ответственность за всю деятельность предприятия, поэтому может быть привлечено к ответственности как за административные, так и за уголовные правонарушения. Кроме того, при банкротстве или других финансовых проблемах на него возлагается субсидиарная финансовая ответственность.

Также стоит обратить внимание на такую фигуру, как «теневой директор».

Под вышеизложенным понимается тот, кто сам не является директором, а управляет предприятием в режиме реального времени. Если предприятием управляет теневой директор, то это выявляется, когда его предприятие причиняет вред третьим лицам в виде неуплаты налогов или несоблюдения норм договора, а номинальный директор этого предприятия сообщает о своем номинальном положение, чтобы избежать наказания. В этом случае теневой директор будет рассматриваться как обычный директор с целью наказания и судебного преследования.

В этом случае теневой директор будет рассматриваться как обычный директор с целью наказания и судебного преследования.

Поверенный оффшорной компании – это лицо, которое в большинстве случаев осуществляет свою деятельность по генеральной доверенности, но бывает и так, что эта доверенность выдается только на определенные юридические операции или сделки.

Что касается рисков, то они зависят от его участия в деятельности компании и аналогичны рискам теневого директора оффшорной компании.

Контрагентом оффшорной компании могут быть физические или юридические лица, состоящие в официальных договорных отношениях с оффшорной компанией.

Контрагенты сильно зависят от норм валютного, налогового и антимонопольного законодательства, что предполагает их связь с соответствующими рисками. Выше может быть указано содержание и исполнение хозяйственных операций, роль налогового агента, проверка контрагента и так далее.

Вышеуказанные субъекты являются обязательными субъектами оффшорных отношений, но не ключевыми, так как их функции носят скорее административный характер, помогая обеспечивать работу предприятий. Поэтому логично дополнительно изучить, какие риски они несут для других офшорных лиц, а именно для бенефициаров оффшорных компаний.

Поэтому логично дополнительно изучить, какие риски они несут для других офшорных лиц, а именно для бенефициаров оффшорных компаний.

Что касается рынка оффшорных услуг и конкретно его профессиональных лиц, то необходимо выделить следующее.

Акционеры и номинальные управляющие (директора) представляют собой последовательность субъектов, которые отмечены в реестрах акционеров и директоров, управляющих предприятием в пользу бенефициарных собственников.

Выгодоприобретатели одновременно рискуют потерять контроль над компанией в случае неправомерных действий номинальных лиц.

Кроме того, существуют профессиональные посредники, которые представляют собой предприятия, регистрирующие оффшорные предприятия и сохраняющие их.

Профессиональные посредники обычно выступают в качестве акционеров и номинальных управляющих, поэтому риски для бенефициаров и их аналогичны.

Что касается видов рисков и ответственности, которые несут оффшорные участники, то здесь можно отметить следующие:

- финансовые риски, влекущие за собой возможность финансовых и имущественных лишений;

- административные риски. Вся опасность связана с ответственностью, предусмотренной административным и налоговым законодательством. Также присутствует возможность ограничений и административных запретов;

- репутационные риски. Риски, чаще всего проявляющиеся в раскрытии оффшорного статуса предприятий;

- риски уголовной ответственности и возможного лишения компании.

Вся опасность связана с ответственностью, предусмотренной административным и налоговым законодательством. Также присутствует возможность ограничений и административных запретов;

Вся опасность связана с ответственностью, предусмотренной административным и налоговым законодательством. Также присутствует возможность ограничений и административных запретов;Если рассматривать выделенные риски более подробно, то начать необходимо с финансовых рисков.

Наиболее распространены финансовые риски двух видов:

1) Возникновение непредвиденных налоговых обязательств при анализе вопроса налогообложения.

Такая система рисков наиболее характерна для тех стран, где налогообложение развито на высоком уровне: Нидерланды, Швейцария, Великобритания. Кроме того, отмечаются риски и в том, что оффшорные предприятия заключают сделки с предприятиями, которые зарегистрированы на территории этих стран.

В этой ситуации необходимо не только знать налоговое законодательство данного государства, но и досконально изучить поведение аудиторов, которые будут проводить анализ и исследование хозяйственной деятельности компании.

Выше будет касаться не только налоговых вычетов, но и самого характера экономических сделок, которые могут быть заключены с целью «отмывания» финансов. В этом случае это может повлечь за собой не только финансовые, но и другие последствия.

Также всегда следует детально изучать законодательство страны регистрации оффшорной компании, анализировать фирмы-контрагенты, которые могут трансформироваться в налоговых агентов.

Для лучшего понимания ситуации приведем пример. Есть швейцарская компания, и по роду своей деятельности она должна производить платежи фирме YHU за определенный комплекс оказываемых услуг. Но швейцарская компания оформляет эти платежи как расходы при формировании своей налоговой базы, чтобы уменьшить налог на прибыль.

После проверки налоговые органы переквалифицировали данные отчисления в пользу YHU как платежи в пользу бенефициаров швейцарского предприятия. Закончилось это тем, что отчисления облагались налогом на дивиденды по ставке 35%, выплата которых относилась к швейцарской компании, а ее налоговая база увеличивалась за счет отчисления выплат в пользу фирмы YHU.

2) Недостатки сделок, в которых участвуют иностранные компании в обычном порядке, заключаются в нарушении норм законодательства, в результате чего сделки могут быть признаны недействительными и могут возникнуть убытки в рамках соглашения с контрагентами.

При изучении положений российского законодательства необходимо прежде всего обратить внимание на всю систему ограничений, которую формируют российские нормы для иностранных предприятий.

Нормы законодательства иностранных юрисдикций сообщают о различного рода ограничениях, что находит отражение в корпоративных нормах разных юрисдикций, закрепляющих порядок и установленную форму сделок.

При рассмотрении оншорных предприятий менеджеры обычно изучают документацию, которую им дают на подпись, и тогда, если он отказывается одобрить данную сделку, если она вызывает страх или не подлежит деятельности предприятия, последствия могут трансформироваться в упущенной выгоды для предприятия.

Таким образом, бенефициары и их оффшорные предприятия наиболее уязвимы к финансовым рискам.

Далее рассмотрим наиболее распространенные риски, связанные с административной ответственностью.

Прежде всего, речь может идти об административной ответственности в связи с нарушением норм как внутреннего законодательства Российской Федерации, так и нарушением законодательства других государств.

Что касается российского законодательства, то у оффшорной компании могут возникнуть проблемы в том случае, если на территории, находящейся под контролем российской юрисдикции, работает офис офшорной компании, там работает персонал или ведется производство. Ярким примером вышеизложенного может служить нарушение норм КоАП РФ о порядке постановки предприятия на учет в налоговом органе, влекущее наложение штрафа. Либо это может быть непредставление (непредставление) сведений, необходимых для осуществления налогового контроля. Еще один показательный пример — нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования.

В основном физические или юридические лица наказываются за данный вид правонарушения в виде штрафа, а срок давности привлечения к ответственности в соответствии с нормами КоАП РФ составляет один год с даты совершения правонарушения, а за те нарушения, которые еще в силе, срок исчисляется с момента обнаружения.

Субъектами данных нарушений являются юридические лица, то есть сами предприятия, а также физические лица, должностные лица.

В соответствии с Налоговым кодексом Российской Федерации оффшорные предприятия несут налоговые обязательства при наличии у них налоговых обязательств по закону.

Если компания осуществляет свою деятельность на территории Российской Федерации, не стоит на налоговом и бухгалтерском учете в соответствии с НК РФ и, соответственно, не платит налоги, то она, естественно, несет всю ответственность, которая предусмотренные законом.

Также стоит отметить такую норму законодательства РФ, как «Неудержание и (или) перечисление налогов налоговым агентом», которая указана в статье 123 НК РФ. Согласно этому правилу под налоговую ответственность подпадают и российские контрагенты, которые при вычете прибыли субъекта в России в пользу офшорной фирмы не производят отчислений в бюджет, когда вышеизложенное предусмотрено законодательством.

Например, есть фирма, которая зарегистрирована на территории Российской Федерации и получила кредит от кипрского предприятия, когда гражданин России поставил свою подпись с кипрской стороны. Далее кипрская компания получает проценты по данному кредиту без уплаты налогов в казну РФ, согласно ст. 11 Соглашения между Правительством Российской Федерации и Правительством Республики Кипр от 05.12.1998 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал».

Далее кипрская компания получает проценты по данному кредиту без уплаты налогов в казну РФ, согласно ст. 11 Соглашения между Правительством Российской Федерации и Правительством Республики Кипр от 05.12.1998 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал».

Но налоговые органы РФ пришли к выводу, что постоянное представительство агентского типа образовано в соответствии с п. 9 ст. 306 НК РФ под крылом кипрского офиса. В соответствии с этим налог должен был быть уплачен в бюджет Российской Федерации по ставке 20 процентов, когда российская фирма выплачивала кипрскому предприятию процент от прибыли.

В результате российская компания была привлечена к ответственности за просрочку платежа и оштрафована.

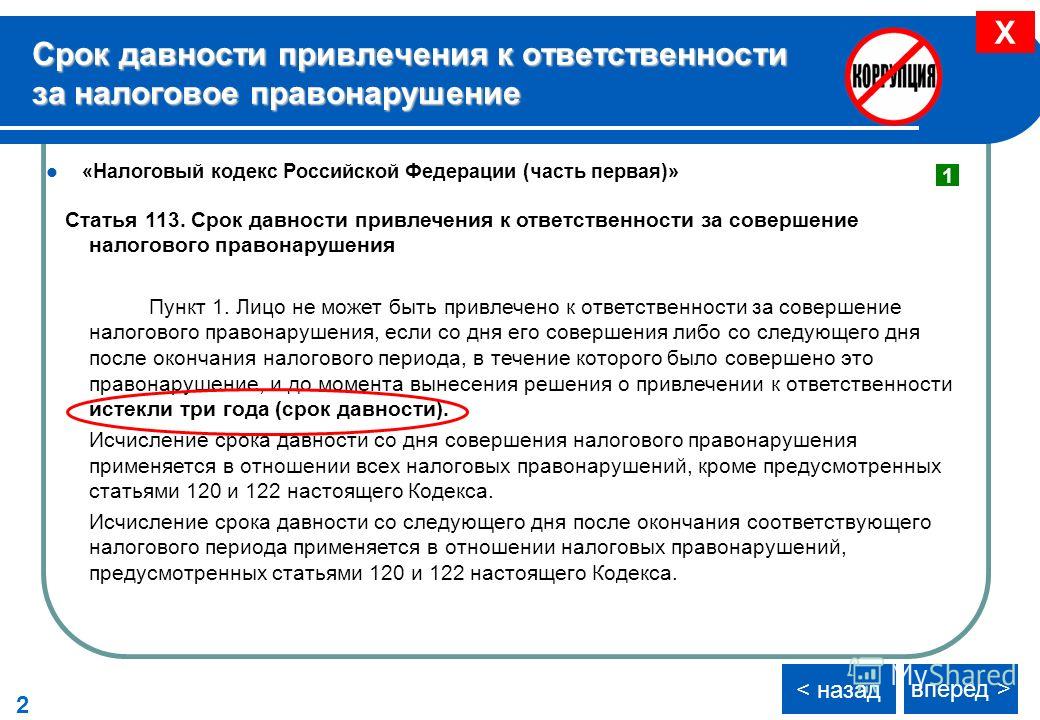

Что касается сроков привлечения к ответственности, то он составляет три года с момента совершения преступления, а за те налоговые правонарушения, которые предусмотрены ст. 120 и 122 НК РФ, начиная с первого дня после окончания налогового периода.

Что касается административных ограничений, то они имеют место в представлении внутренних правовых норм конкретных государств. Административные ограничения могут быть привлечены к различным видам ответственности или другим расходам, которые мы рассмотрели выше.

В отношении оффшорных предприятий административные ограничения усматриваются в ряде следующих законов: Федеральный закон от 20 августа 2004 г. № 117-ФЗ «О накопительной ипотечной системе жилья военнослужащих», где предусмотрено, что оффшорная зона не может быть местом регистрации собственника имущества; Федеральный закон от 24.07.2002 № 111-ФЗ «Об инвестициях» и Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности», которые устанавливают особый порядок банковских операций с банками офшорных зон. Другими видами таких ограничений являются налоговые ограничения. Так, в некоторых странах СНГ была зафиксирована налоговая ставка, которая удерживается местной фирмой у источника при каждом отчислении в оффшорную компанию.

Также теоретически могут быть наложены санкции на местные фирмы при оформлении сделок с оффшорными компаниями. Но, не стоит беспокоиться, эти механизмы практически не применяются государственными органами из-за нарушения основных засад свободы гражданского оборота.

В данной ситуации субъектами выступают как контрагенты, так и оффшорные компании.

Репутационные риски. Этот вид рисков считается самым высоким для владельцев оффшорных компаний. Компании, работающие в офшорных юрисдикциях, обречены на негативную репутацию в глазах контрагентов и государственных органов. Хотя эти риски не влекут за собой юридической ответственности, данный вид рисков может существенно повлиять на деятельность предприятия и его отношения с другими лицами.

К ограничениям, связанным с репутационными рисками, относятся:

- возможность отказа контрагентов от совместной деятельности и сделок с офшорными компаниями. Это может исходить из корпоративной политики компании или общей политики государства в отношении оффшорных юрисдикций и компаний, которые там зарегистрированы;

- таможенные ограничения. Здесь проблема заключается в системе заполнения таможенных деклараций и оформления товаров, пересекающих государственную границу от имени офшорных поставщиков, что влечет за собой таможенные корректировки таможенной стоимости.

- ограничения банка. Центральный банк Российской Федерации и Росфинмониторинг осуществляют постоянный контроль за операциями, которые офшорные компании осуществляют через российские банки. В целях обеспечения собственной безопасности банки более внимательно относятся к таким операциям и даже могут выдвигать необоснованные требования и запрашивать дополнительные документы.

Здесь проблема заключается в системе заполнения таможенных деклараций и оформления товаров, пересекающих государственную границу от имени офшорных поставщиков, что влечет за собой таможенные корректировки таможенной стоимости.

Здесь проблема заключается в системе заполнения таможенных деклараций и оформления товаров, пересекающих государственную границу от имени офшорных поставщиков, что влечет за собой таможенные корректировки таможенной стоимости.Так, в письме ЦБ РФ от 13 марта 2008 г. № 24-Т «О повышении эффективности работы по предупреждению сомнительных операций» содержится просьба более тщательно реализовывать российские банковские услуги для экспортно-импортных операций с участием тех нерезидентов, которые зарегистрированы в оффшорных зонах и при этом имеют счета в банках Эстонии, Кипра, Латвии и Литвы.

Что касается возможности потери контроля над предприятиями, отметим следующее. Мы уже говорили о том, что администрирование иностранных фирм связано с возможностью использования сервисных фирм и их услуг по регистрации и сопровождению работы предприятия, а также предоставления фиктивных, номинальных директоров и акционеров.

Мы уже говорили о том, что администрирование иностранных фирм связано с возможностью использования сервисных фирм и их услуг по регистрации и сопровождению работы предприятия, а также предоставления фиктивных, номинальных директоров и акционеров.

Услуги профессиональных и опытных посредников всегда востребованы даже при фактическом управлении предприятием его директором и наличии акционеров.

Посредники выполняют различные виды работ, выступая в роли отдельного регистрирующего лица, документирующего все соответствующие изменения в работе предприятия, а также представление интересов от имени предприятия в государстве регистрации.

При этом бенефициары рискуют потерять контроль над управлением предприятием. «Залогами» и гарантиями столь печальных последствий являются трастовые документы, юридически оформляющие отношения между бенефициаром и номинальным лицом. Вышеизложенным может быть декларация номинального директора, трастовая декларация, а также договор, устанавливающий права и обязанности данных субъектов. Например, договор на оказание услуг.

Например, договор на оказание услуг.

Репутация компании-посредника на финансовом рынке, а также положительные отзывы помогут Вам сделать правильный выбор профессионального и качественного посредника.

Криминальные риски. Основные уголовно-правовые риски вытекают из состава совершаемых преступлений, которые закреплены в Уголовном кодексе Российской Федерации.

Таким образом, статья 199 УК РФ «Уклонение от уплаты налогов организацией» содержит риски, возникающие в данной ситуации: в случае, если иностранное предприятие после своей деятельности на территории Российской Федерации имеет обязанность по уплате налогов в казну Российской Федерации и в случае непредставления фирмой налоговой декларации или иных документов, предусмотренных налоговым законодательством, либо внесения туда недостоверных сведений, эти действия, сопряженные с крупными неуплатами налогов, влекут за собой привлечение к уголовной ответственности.

Субъектами, совершившими такие преступления и привлеченными к уголовной ответственности, по закону может быть любое лицо, достигшее 16-летнего возраста. Это могут быть как руководители или акционеры, так и лица, выступавшие организаторами, пособниками или подстрекателями этого обида.

Это могут быть как руководители или акционеры, так и лица, выступавшие организаторами, пособниками или подстрекателями этого обида.

Также стоит учитывать риски, предусмотренные ст. 199.1 УК РФ. Ответственность за нарушение этого правила наступает в случае осуществления предприятиями, зарегистрированными на территории Российской Федерации, финансовых отчислений в пользу иностранной фирмы, когда данные налоги подлежат уплате в бюджет Российской Федерации.

В случае умышленной неуплаты данного налога в особо крупном размере предусмотрена уголовная ответственность в виде штрафа в размере от ста тысяч до трехсот тысяч рублей либо в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Ответственность за этот вид преступления несут субъекты, которые согласно официальным документам отвечают за расчет налогов.

Одним из наиболее распространенных преступлений данной категории является уклонение от уплаты налогов физическим лицом, предусмотренное ст. 198 УК РФ.

Если субъект получает прибыль от иностранной фирмы и не декларирует ее, либо декларирует в меньшем размере, то соответственно отсутствуют необходимые налоговые отчисления в бюджет РФ. При совершении этих действий в виде неуплаты в крупном или особо крупном размере предусмотрена уголовная ответственность, что прописано в санкциях статьи 19.8 УК РФ.

Субъектами, виновными в совершении данного преступления, являются лица, которым на момент совершения преступления исполнилось шестнадцать лет, которые не задекларировали свои доходы или задекларировали их не в полном объеме и не уплатили с них налог.

Статьями 174 и 174.1 УК РФ предусмотрена ответственность за легализацию доходов, полученных преступным путем.

Ответственность за нарушение данной нормы наступает в случае, если юридические и физические лица на территории России осуществляют деятельность совместно с иностранными предприятиями, при этом их финансовые средства или иное имущество были получены преступным путем, и деятельность этих лиц была направлена на предоставить им легальный статус или использовать незаконные финансы и имущество для любого бизнеса или экономической деятельности.

Возникающие вопросы по данной норме хорошо трактуются в Постановлении Пленума Верховного Суда Российской Федерации от 18 ноября 2004 г. № 23 «О судебной практике по делам о незаконном предпринимательстве и легализации (отмывании) доходов, полученных путем иное имущество, приобретенное преступным путем».

Но, стоит отметить, что неисполнение обязанностей налогового агента, либо получение вышеуказанных денежных средств в результате уклонения от уплаты налогов не подпадают под действие статей 174 и 174.1 УК РФ.

Ответственность за легализацию доходов, полученных преступным путем, несут лица, участвовавшие в экономической деятельности с имуществом, полученным преступным путем, и достигшие 16-летнего возраста.

Приведем пример. Предприятие «Янтарь», не имевшее лицензии ЦБ РФ, представлялось финансово-кредитной организацией. По указанию руководителей сотрудники, заведомо осведомленные об отсутствии лицензии, производили внутренние и внешние денежные операции в наличном и безналичном порядке. Действие всех субъектов этой схемы подпадает под действие ч. 3 ст. 174 УК РФ (с изменениями от 13.06.1996) как легализация (отмывание) денег, полученных преступным путем, то есть совершение финансовых операций и иных операций со денежными средствами, заведомо приобретенными незаконным путем, а равно использование этих средств для осуществления предпринимательской и иной экономической деятельности, совершенные организованным групповое, в больших масштабах. (См. кассационное определение Верховного Суда РФ от 13.06.2006 по делу № 5-о06-23).

Последней нормой, которую мы рассмотрим, будет ст. 193 УК РФ, которая предусматривает невозврат денежных средств в иностранной валюте из-за границы.

В данной статье речь идет о действиях, посредством которых предприятие, зарегистрированное на территории Российской Федерации, оплачивает иностранной фирме товар, который есть в документации, но реально не поставлен, или услуги, которые реально не реализованы.