БК РФ Статья 179. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы \ КонсультантПлюс

- Главная

- Документы

- Статья 179. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы

Подготовлена редакция документа с изменениями, не вступившими в силу

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 14.07.2022)

БК РФ Статья 179. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

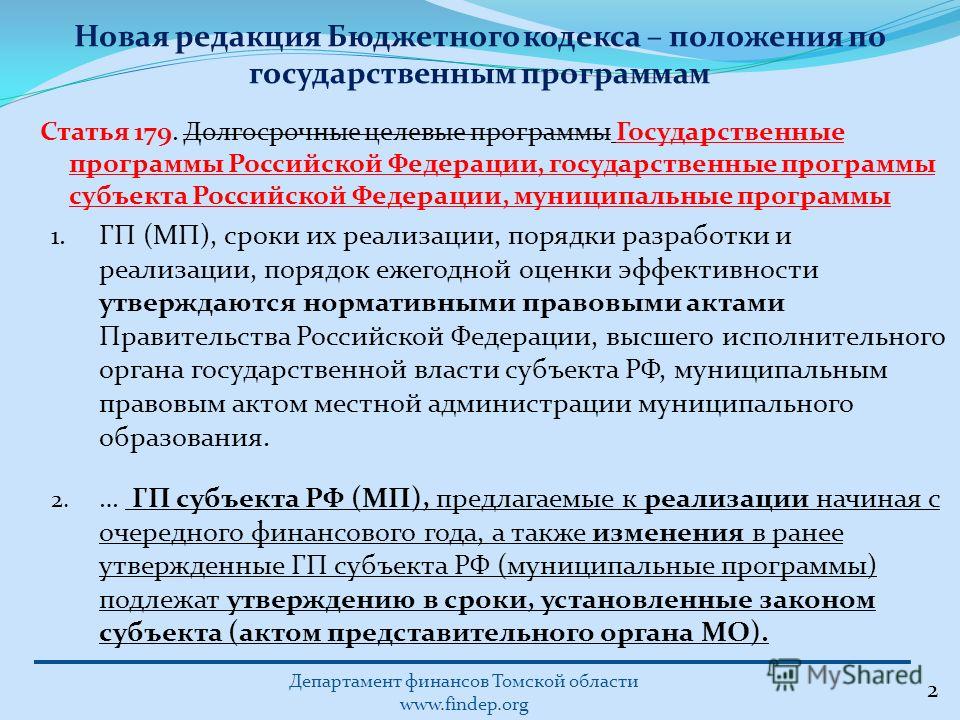

1. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы утверждаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

Сроки реализации государственных программ Российской Федерации, государственных программ субъекта Российской Федерации, муниципальных программ определяются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования в устанавливаемом ими порядке.

Порядок принятия решений о разработке государственных программ Российской Федерации, государственных программ субъекта Российской Федерации, муниципальных программ и формирования и реализации указанных программ устанавливается соответственно нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования.

2. Объем бюджетных ассигнований на финансовое обеспечение реализации государственных (муниципальных) программ утверждается законом (решением) о бюджете по соответствующей каждой программе целевой статье расходов бюджета в соответствии с утвердившим программу нормативным правовым актом Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования.

Государственные программы Российской Федерации, предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные государственные программы Российской Федерации подлежат утверждению в сроки, установленные Правительством Российской Федерации, с учетом положений Федерального закона «О парламентском контроле».

Государственные программы субъекта Российской Федерации (муниципальные программы), предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные государственные программы субъекта Российской Федерации (муниципальные программы) подлежат утверждению в сроки, установленные высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией). Законодательные (представительные) органы государственной власти субъектов Российской Федерации, а также представительные органы муниципальных образований вправе осуществлять рассмотрение проектов государственных программ субъектов Российской Федерации, муниципальных программ и предложений о внесении изменений в государственные программы субъектов Российской Федерации, муниципальные программы в порядке, установленном законодательством субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований.

(в ред. Федерального закона от 28.06.2014 N 183-ФЗ)

(см. текст в предыдущей редакции)

Государственные (муниципальные) программы подлежат приведению в соответствие с законом (решением) о бюджете не позднее трех месяцев со дня вступления его в силу.

(в ред. Федерального закона от 04.10.2014 N 283-ФЗ)

(см. текст в предыдущей редакции)

3. По каждой государственной программе Российской Федерации, государственной программе субъекта Российской Федерации, муниципальной программе ежегодно проводится оценка эффективности ее реализации. Порядок проведения указанной оценки и ее критерии устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

По результатам указанной оценки Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования может быть принято решение о необходимости прекращения или об изменении начиная с очередного финансового года ранее утвержденной государственной (муниципальной) программы, в том числе необходимости изменения объема бюджетных ассигнований на финансовое обеспечение реализации государственной (муниципальной) программы.

4. Государственными программами Российской Федерации (государственными программами субъекта Российской Федерации) может быть предусмотрено предоставление субсидий бюджетам субъектов Российской Федерации (местным бюджетам) на реализацию государственных программ субъекта Российской Федерации (муниципальных программ), направленных на достижение целей, соответствующих государственным программам Российской Федерации (государственным программам субъекта Российской Федерации). Порядки предоставления и распределения указанных субсидий устанавливаются соответствующей программой.

(в ред. Федерального закона от 02.08.2019 N 307-ФЗ)

(см. текст в предыдущей редакции)БК РФ, Статья 176, статья 177, статья 178. Утратили силу БК РФ, Статья 179.1. Федеральная адресная инвестиционная программа

Ст. 179 БК РФ. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы

последние изменения и поправки, судебная практика

СТ 179 БК РФ

1. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы утверждаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы утверждаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

Сроки реализации государственных программ Российской Федерации, государственных программ субъекта Российской Федерации, муниципальных программ определяются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования в устанавливаемом ими порядке.

Порядок принятия решений о разработке государственных программ Российской Федерации, государственных программ субъекта Российской Федерации, муниципальных программ и формирования и реализации указанных программ устанавливается соответственно нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования.

2. Объем бюджетных ассигнований на финансовое обеспечение реализации государственных (муниципальных) программ утверждается законом (решением) о бюджете по соответствующей каждой программе целевой статье расходов бюджета в соответствии с утвердившим программу нормативным правовым актом Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования.

Государственные программы Российской Федерации, предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные государственные программы Российской Федерации подлежат утверждению в сроки, установленные Правительством Российской Федерации, с учетом положений Федерального закона «О парламентском контроле».

Государственные программы субъекта Российской Федерации (муниципальные программы), предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные государственные программы субъекта Российской Федерации (муниципальные программы) подлежат утверждению в сроки, установленные высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией). Законодательные (представительные) органы государственной власти субъектов Российской Федерации, а также представительные органы муниципальных образований вправе осуществлять рассмотрение проектов государственных программ субъектов Российской Федерации, муниципальных программ и предложений о внесении изменений в государственные программы субъектов Российской Федерации, муниципальные программы в порядке, установленном законодательством субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации, а также представительные органы муниципальных образований вправе осуществлять рассмотрение проектов государственных программ субъектов Российской Федерации, муниципальных программ и предложений о внесении изменений в государственные программы субъектов Российской Федерации, муниципальные программы в порядке, установленном законодательством субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований.

Государственные (муниципальные) программы подлежат приведению в соответствие с законом (решением) о бюджете не позднее трех месяцев со дня вступления его в силу.

3. По каждой государственной программе Российской Федерации, государственной программе субъекта Российской Федерации, муниципальной программе ежегодно проводится оценка эффективности ее реализации. Порядок проведения указанной оценки и ее критерии устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-84 (Москва и МО)

8 (812) 467-95-33 (Санкт-Петербург и ЛО)

8 (800) 301-79-07 (Регионы РФ)

По результатам указанной оценки Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования может быть принято решение о необходимости прекращения или об изменении начиная с очередного финансового года ранее утвержденной государственной (муниципальной) программы, в том числе необходимости изменения объема бюджетных ассигнований на финансовое обеспечение реализации государственной (муниципальной) программы.

4. Государственными программами Российской Федерации (государственными программами субъекта Российской Федерации) может быть предусмотрено предоставление субсидий бюджетам субъектов Российской Федерации (местным бюджетам) на реализацию государственных программ субъекта Российской Федерации (муниципальных программ), направленных на достижение целей, соответствующих государственным программам Российской Федерации (государственным программам субъекта Российской Федерации). Условия предоставления и методика расчета указанных межбюджетных субсидий устанавливаются соответствующей программой.

Условия предоставления и методика расчета указанных межбюджетных субсидий устанавливаются соответствующей программой.

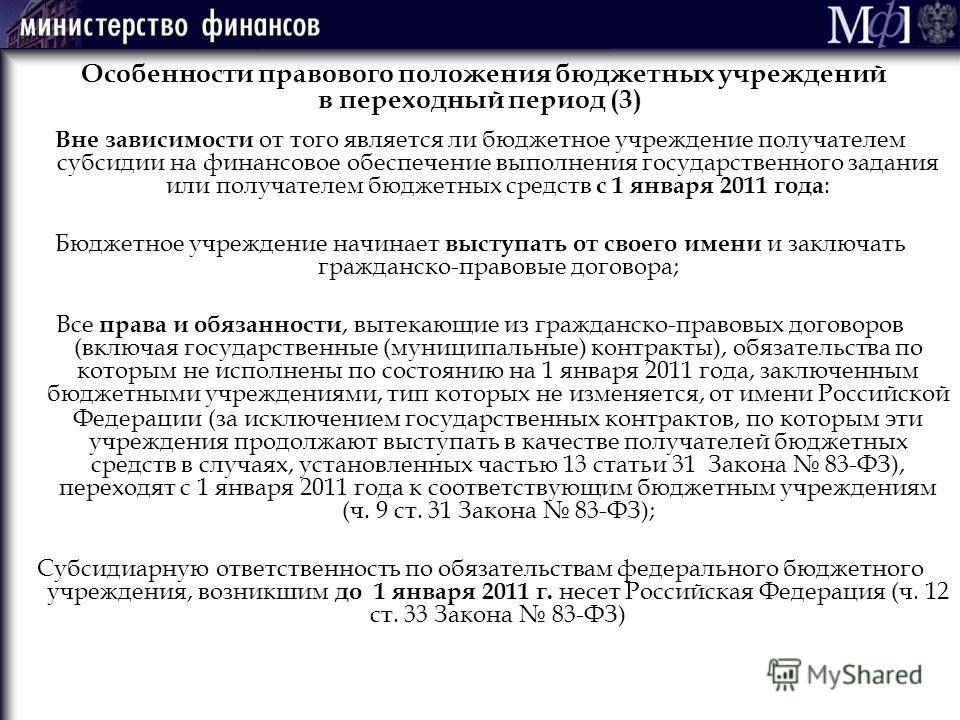

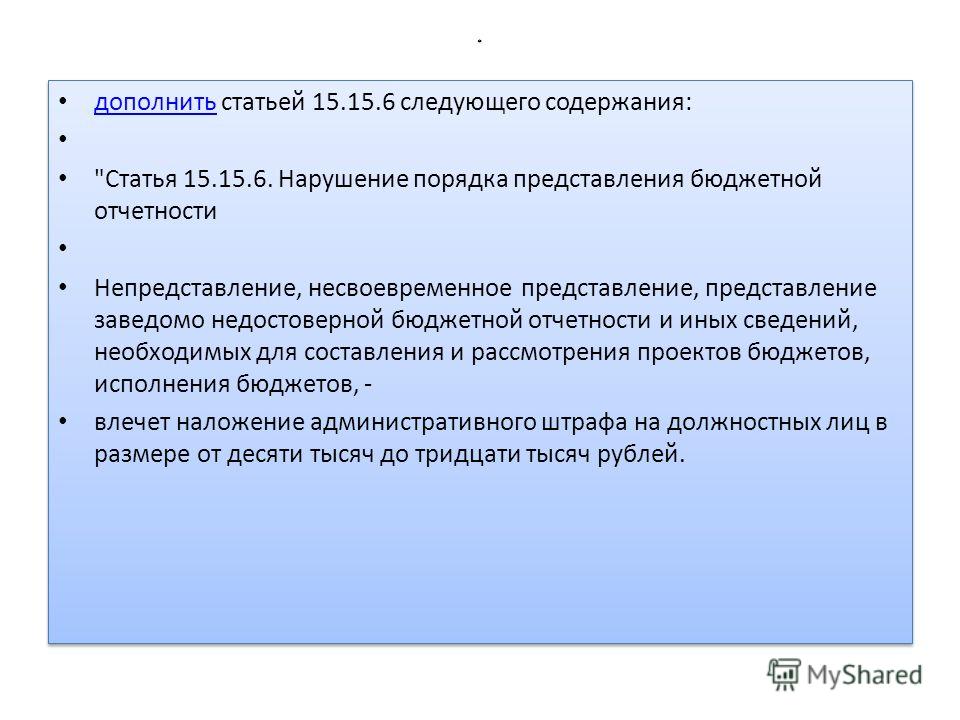

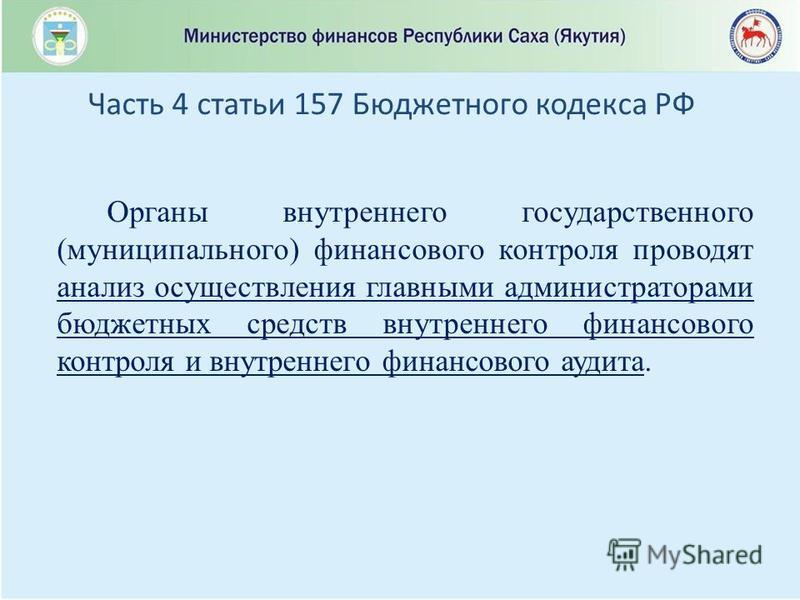

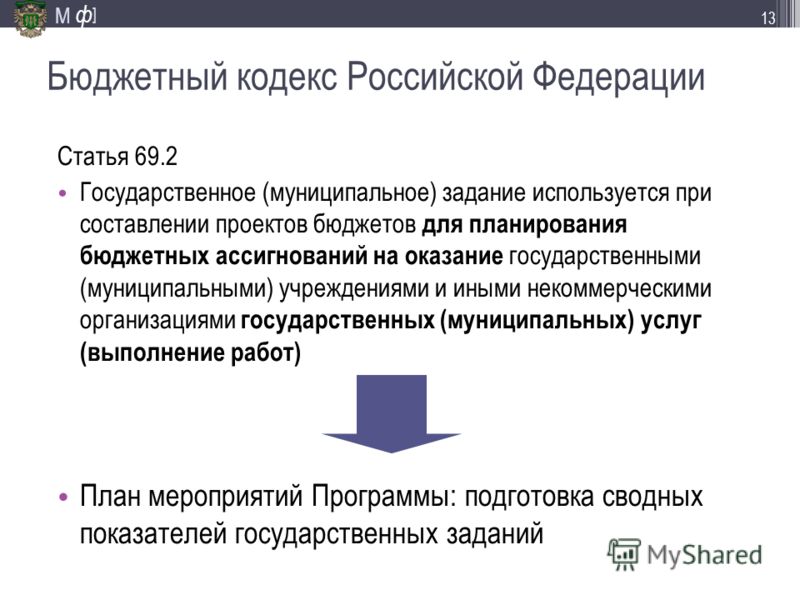

1. Комментируемая статья 179 БК России обращает на себя особое внимание. Она посвящена долгосрочным целевым программам.

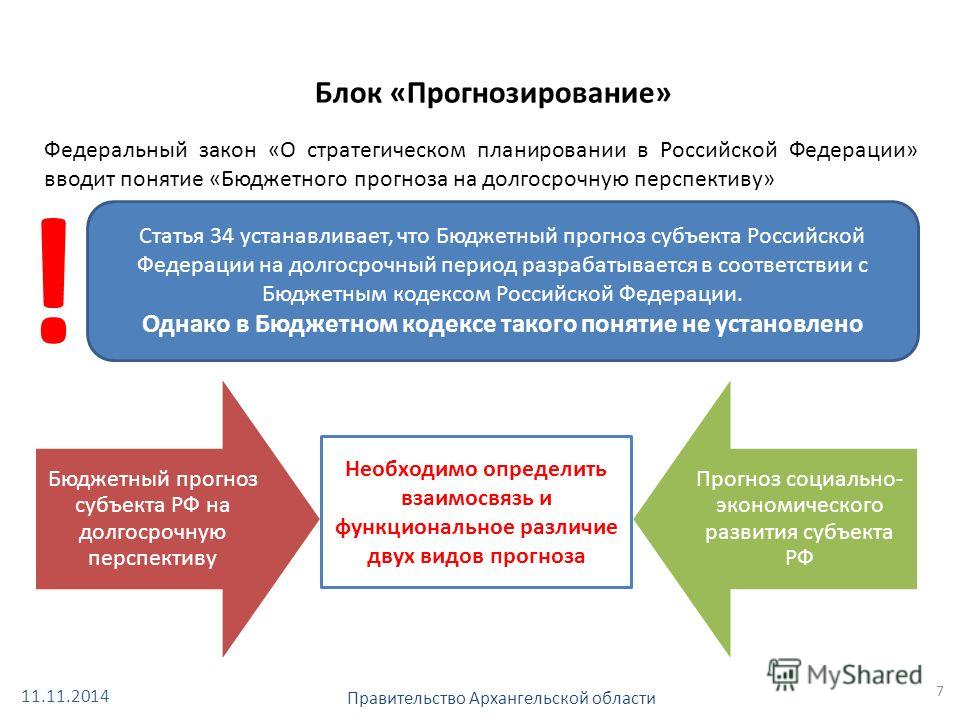

Бюджетное финансирование можно разделить на две части — финансирование объема услуг и конкретные целевые программы. Последние, в свою очередь, могут быть отраслевыми, например «Дети — сироты», и комплексными, например «Диабет», «Туберкулез» и т.д. В первом случае средства поступают к конкретному субъекту бюджетных расходов, во втором финансирование может поступать в ряд отраслей: ослабленным детям на дополнительное питание через комитет по образованию; на производство соответствующих вакцин и др. В таком случае финансирование направляется или напрямую исполнителю, или через ведомство (например, Комитет по здравоохранению). Указанные важные особенности целесообразно отразить в ст. 179 для обеспечения механизма более эффективного использования средств.

2. Формирование перечня долгосрочных целевых программ осуществляется органом исполнительной власти, исполнительным органом местного самоуправления в соответствии с прогнозом социально — экономического развития Российской Федерации и прогнозом социально — экономического развития соответствующего субъекта РФ или муниципального образования и определяемыми на основе этих прогнозов приоритетами.

Долгосрочные целевые программы разрабатываются органом исполнительной власти, органом местного самоуправления и подлежат утверждению соответствующим законодательным (представительным) органом, представительным органом местного самоуправления при рассмотрении и утверждении бюджета или самостоятельно.

3. Долгосрочная целевая программа, предлагаемая к утверждению и финансированию за счет бюджетных средств или средств государственного внебюджетного фонда, должна содержать:

— технико — экономическое обоснование;

— прогноз ожидаемых социально — экономических (экологических) результатов реализации указанной программы;

— наименование заказчика указанной программы;

— сведения о распределении объемов и источников финансирования по годам;

— другие документы и материалы, необходимые для ее утверждения.

Перечисленные документы представляются на рассмотрение законодательного (представительного) органа. И именно на их основе принимается решение о целесообразности выделения бюджетных средств или средств внебюджетного фонда на реализацию данной программы.

4. Согласно статье 179 БК РФ в роли заказчика долгосрочной целевой программы может выступать орган государственной власти или орган местного самоуправления для муниципальных целевых программ. Именно такой орган действует от имени государства или муниципального образования при разработке долгосрочной целевой программы и ее реализации.

Руководство по вычету по разделу 179

Вычет по Разделу 179 является одной из самых ценных налоговых льгот для владельцев малого и среднего бизнеса. Это позволяет владельцам вычитать всю стоимость крупных коммерческих расходов, таких как оборудование, мебель и техника, в единый налоговый сезон, что обеспечивает значительную финансовую помощь при необходимых покупках.

Однако, как и любое налоговое правило, правительство со временем меняет положения 179 вычета. Вот ускоренный курс по разделу 179.с обновлениями для налогового сезона 2021 года.

Что такое налоговый вычет по статье 179?

Обычно, когда вы покупаете бизнес-оборудование, вам не разрешается вычитать всю покупку в течение одного налогового года. Вместо этого вам нужно распределить вычет на ожидаемый срок службы актива (как определено IRS), система, известная как амортизация.

Например, IRS классифицирует тракторы как трехлетнее имущество, поэтому, если вы купили один за 60 000 долларов, вы можете вычитать только 20 000 долларов в год в течение трех лет по этой системе.

Однако с вычетом оборудования по Разделу 179 вы можете вычесть полную покупную цену этого трактора из ваших налогов в течение одного налогового года. Официальный сайт Раздела 179 гласит: «Раздел 179 прост. Вы покупаете, финансируете или арендуете подходящее оборудование, транспортные средства и/или программное обеспечение, а затем получаете полный налоговый вычет за этот год».

Какие покупки допустимы?

Не все коммерческие покупки имеют право на 179 налоговый вычет. Эта налоговая льгота распространяется только на физические предметы — нематериальные активы, такие как патенты и авторские права, не учитываются. Вы также не можете использовать Раздел 179вычет на покупку земли и недвижимости.

Помимо этих ограничений, будет применяться большинство других покупок бизнес-оборудования и активов. Некоторые общие примеры включают:

- Машины, инструменты и оборудование

- Офисная мебель

- Компьютеры, программное обеспечение, принтеры и другое компьютерное оборудование

- Транспортные средства

- Смартфоны

- Улучшение бизнес-зданий, а также установка пожарной сигнализации, кровли и систем безопасности

У Налогового управления США есть дополнительные правила в отношении оборудования, которое вы можете использовать как лично, так и для своего бизнеса, например ноутбуков и мобильных телефонов.

Они также ограничивают размер потенциального вычета для легковых и грузовых автомобилей. Вы можете потребовать только 11 160 долларов авансом, а остальную часть вычета сохранить еще на год. Для других транспортных средств (которые не используются для личных нужд), таких как грузовые фургоны, тягачи и тяжелая строительная техника, вы можете потребовать 100% от покупной цены по 179вычет.

Как насчет арендованного оборудования?

Вы также можете использовать вычет за оборудование в соответствии с разделом 179, если вы финансируете свои инвестиции за счет лизинга. Эта надбавка, однако, зависит от того, какой вид аренды вы используете: капитальную или операционную.

- Капитальный лизинг: По этим договорам лизинга вы соглашаетесь купить актив в конце или в конце срока действия договора — по сути, это сделка с выкупом.

При капитальной аренде вы можете получить вычет 179 на стоимость актива при подписании договора. Это отличный способ ускорить ваши налоговые льготы, потому что вы можете сразу же вычесть полную стоимость актива, оплачивая только его часть. Например, вы можете арендовать $90,000 бульдозер с трехлетним соглашением, обязуясь сделать три платежа по 30 000 долларов, но сразу же вычесть 90 000 долларов.

При капитальной аренде вы можете получить вычет 179 на стоимость актива при подписании договора. Это отличный способ ускорить ваши налоговые льготы, потому что вы можете сразу же вычесть полную стоимость актива, оплачивая только его часть. Например, вы можете арендовать $90,000 бульдозер с трехлетним соглашением, обязуясь сделать три платежа по 30 000 долларов, но сразу же вычесть 90 000 долларов. - Операционная аренда: При операционной аренде вы арендуете оборудование только с планом вернуть его по истечении срока действия договора. Вы не можете использовать вычет по Разделу 179 для этих договоров аренды и можете вычитать только свои ежемесячные платежи, поэтому они менее эффективны с точки зрения налогообложения.

При капитальной аренде вы можете получить вычет 179 на стоимость актива при подписании договора. Это отличный способ ускорить ваши налоговые льготы, потому что вы можете сразу же вычесть полную стоимость актива, оплачивая только его часть. Например, вы можете арендовать $90,000 бульдозер с трехлетним соглашением, обязуясь сделать три платежа по 30 000 долларов, но сразу же вычесть 90 000 долларов.

При капитальной аренде вы можете получить вычет 179 на стоимость актива при подписании договора. Это отличный способ ускорить ваши налоговые льготы, потому что вы можете сразу же вычесть полную стоимость актива, оплачивая только его часть. Например, вы можете арендовать $90,000 бульдозер с трехлетним соглашением, обязуясь сделать три платежа по 30 000 долларов, но сразу же вычесть 90 000 долларов.Как изменились вычеты по статье 179 в 2021 году?

Изменений с 2020 по 2021 год не так много — и это хорошая новость. Вот краткое изложение.

- Предприятия могут получить общий вычет в размере 1 050 000 долларов США, что на 10 000 долларов США больше, чем в 2020 году. Общий лимит покупки оборудования для предприятий

- составляет 2,62 млн долларов США (увеличение с 2,59 млн долларов США в 2020 году).

- Предприятия могут применять 100%-ную амортизационную премию как к новому, так и к подержанному оборудованию в течение всего 2021 года.

Пока ваши расходы находятся на уровне или ниже этого предела в 2,62 миллиона долларов, ваши покупки будут соответствовать требованиям. Но вычет начинает постепенно сокращаться в зависимости от доллара после того, как этот лимит будет достигнут, и прекратится на отметке в 3,67 миллиона долларов.

Итак, помните о потолке в 2,62 миллиона долларов. Если вы приближаетесь к этому, рассмотрите возможность отложить любые дополнительные покупки до 2022 года, чтобы не потерять право на участие.

Как учитывается бонусная амортизация?

Бонусная амортизация — это еще один способ вычесть ваши бизнес-покупки. Это похоже на вычет по Разделу 179 в том, что он позволяет вам получить авансовые налоговые льготы на стоимость покупки активов, не распределяя их по времени. Раньше он распространялся только на новое оборудование, но в последние годы закон изменился и разрешил использовать бывшее в употреблении оборудование.

Раньше он распространялся только на новое оборудование, но в последние годы закон изменился и разрешил использовать бывшее в употреблении оборудование.

Бонусная амортизация также более выгодна в 2021 году. Раньше вы могли вычесть только 50% стоимости актива авансом, используя эту льготу. Теперь вы можете потребовать 100% стоимости.

100-процентный вычет применяется к покупкам, сделанным в 2021 и 2022 годах, и будет уменьшаться каждый год, пока не достигнет 20 % в 2025 году. потом.

Что дальше?

Официальный сайт Раздела 179с гордостью говорит: «Использование Раздела 179 может быть самым выгодным решением, которое вы примете в этом году». Довольно убедительное заявление.

Включая Раздел 179, в этом налоговом сезоне будет довольно много льгот и федеральной поддержки, поэтому найдите время, чтобы ознакомиться со всеми вариантами. Вы также можете подумать о том, чтобы связаться со специалистом по налогообложению малого бизнеса, поскольку он будет в курсе этих постоянно меняющихся законов.

После трудного года для большинства малых и средних предприятий владельцы, вероятно, приветствовали бы Раздел 179.дедукции, что принесло им легкую (и наиболее прибыльную) победу.

Вы также можете посетить блог National Funding, чтобы найти дополнительные статьи о налоговых консультациях и дополнительную информацию о возможных вычетах.

[cf]skyword_tracking_tag[/cf]

Теги: Учет для малого бизнеса, Налоговые вычеты по разделу 179, Налоговые вычеты для малого бизнеса

Бонусная амортизация и раздел 179 Обновление вычетов

Расширение налоговых вычетов для бизнеса

Введение в действие в конце 2017 года Закона о сокращении налогов и создании рабочих мест значительно повлияло на то, как компании амортизируют свои активы. Если вы владеете недвижимостью или бизнесом, или если вы работаете конкретно в сфере недвижимости или строительства, вам необходимо узнать больше о недавних, потенциально серьезных изменениях в правилах амортизации и расходов для бизнес-активов.

Раздел 179

Раздел 179 Налогового кодекса IRS позволяет предприятиям вычитать покупную цену соответствующего оборудования и/или программного обеспечения, приобретенного или профинансированного в течение налогового года. Для налоговых периодов, начинающихся после 31 декабря 2017 г., разрешенный раздел IRC 179вычет почти удвоился с 510 000 долларов до 1 миллиона долларов. Максимальный поэтапный отказ от расходов на активы также увеличился с 2,03 млн долларов до 2,5 млн долларов.

В соответствии с прежним налоговым законодательством, квалифицированное улучшенное имущество не подпадало под действие Раздела 179. Однако в соответствии с TCJA все улучшения арендованного имущества, при условии, что они произведены во внутренней части нежилого арендуемого имущества после того, как здание было введено в эксплуатацию, будут право на немедленное списание расходов по Разделу 179. Любые улучшения внутренней части здания соответствуют требованиям, если они не связаны с расширением здания, любого лифта или эскалатора или внутренней несущей конструкции здания. До принятия TCJA некоторые типы улучшений здания обычно не соответствовали определению свойства квалифицированного улучшения, поскольку они представляют собой улучшения, внесенные в структурный компонент здания. Однако в соответствии с TCJA квалифицируемое имущество для Раздела 179Расходы были расширены и теперь включают в себя следующие улучшения нежилой недвижимости: кровли, отопление, вентиляция, кондиционирование воздуха и системы противопожарной и сигнализационной защиты.

До принятия TCJA некоторые типы улучшений здания обычно не соответствовали определению свойства квалифицированного улучшения, поскольку они представляют собой улучшения, внесенные в структурный компонент здания. Однако в соответствии с TCJA квалифицируемое имущество для Раздела 179Расходы были расширены и теперь включают в себя следующие улучшения нежилой недвижимости: кровли, отопление, вентиляция, кондиционирование воздуха и системы противопожарной и сигнализационной защиты.

Амортизационный бонус

До принятия TCJA амортизационный бонус ограничивался 50% нового имущества, отвечающего требованиям. Тем не менее, реформа TCJA расширяет и изменяет амортизационную премию, чтобы позволить предприятиям немедленно вычесть 100% приемлемого имущества, введенного в эксплуатацию после 27 сентября 2017 г. и до 1 января 2023 г. Когда наступит 2023 г., сумма амортизационной премии уменьшится на 20%. в год до конца 2026 года. В качестве правомочного имущества добавлена соответствующая требованиям недвижимость, которая теперь включает в себя улучшения ресторана и розничной торговли, а также улучшения арендатора и здания. Квалифицируемое имущество также было расширено и теперь включает бывшее в употреблении имущество, что является значительным и благоприятным изменением по сравнению с предыдущими правилами амортизации бонусов. Кроме того, TCJA отменяет требование о том, что первоначальное использование квалифицированного имущества должно начинаться с текущего налогоплательщика. Это означает, что предприятия могут начислять бонусную амортизацию по активам, приобретенным у предыдущего пользователя, при условии, что текущий налогоплательщик ранее не использовал приобретенное имущество и имущество не было приобретено у связанной стороны. TCJA также добавил квалифицированные фильмы, телевидение и театральные постановки в качестве типов квалифицированной собственности, которые имеют право на 100% амортизационную премию. Кроме того, нет ограничений на расходы активов в данном году и нет ограничений на сумму отчислений, которые могут быть получены.

Квалифицируемое имущество также было расширено и теперь включает бывшее в употреблении имущество, что является значительным и благоприятным изменением по сравнению с предыдущими правилами амортизации бонусов. Кроме того, TCJA отменяет требование о том, что первоначальное использование квалифицированного имущества должно начинаться с текущего налогоплательщика. Это означает, что предприятия могут начислять бонусную амортизацию по активам, приобретенным у предыдущего пользователя, при условии, что текущий налогоплательщик ранее не использовал приобретенное имущество и имущество не было приобретено у связанной стороны. TCJA также добавил квалифицированные фильмы, телевидение и театральные постановки в качестве типов квалифицированной собственности, которые имеют право на 100% амортизационную премию. Кроме того, нет ограничений на расходы активов в данном году и нет ограничений на сумму отчислений, которые могут быть получены.

Что следует помнить

Предприятия должны помнить, что не во всех штатах разрешена амортизационная премия, и, следовательно, вычет может быть добавлен обратно к доходу в соответствующей декларации штата.