Каков порядок расчета выходного пособия на период трудоустройства?

Вопрос:

Работник принят на работу 01.07.2005, 29.04.2011 трудовой договор расторгнут в связи с сокращением штата. Как рассчитать выходное пособие? Каков порядок расчета выходного пособия на период трудоустройства? Какие налоги и взносы нужно уплатить организации-работодателю?

Ответ:

Работник, принятый на работу 01.07.2005, увольняется 29.04.2011, следовательно, апрель является месяцем увольнения в связи с сокращением штата. При этом данный месяц отработан работником полностью, день увольнения является последним рабочим днем. Расчетным периодом будет в данном случае считаться период с 01.04.2010 по 31.03.2011.

Выходное пособие выплачивается исходя из количества рабочих дней в месяце увольнения, то есть за 21 рабочий день, так как в апреле 21 рабочий день.

Средний заработок работника для расчета выходного пособия определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате. При этом средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

При этом средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

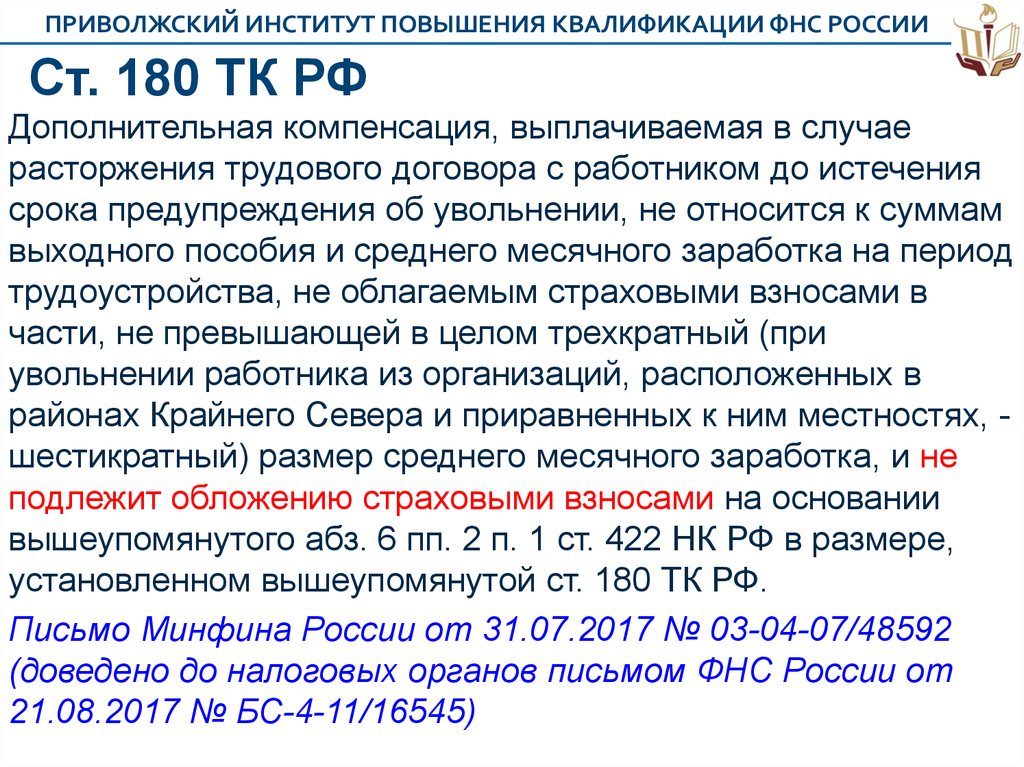

При этом суммы выходного пособия и среднего заработка за второй и третий месяцы после увольнения не подлежат обложению НДФЛ (п. 1 ст. 210, п. п. 1, 3 ст. 217 Налогового кодекса РФ) и не облагаются страховыми взносами в ПФР — на обязательное пенсионное страхование, в ФСС РФ — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в Федеральный фонд ОМС и территориальные фонды ОМС — на обязательное медицинское страхование, а также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Суммы выплат работнику, высвобождаемому в связи с сокращением численности или штата работников организации, относятся к расходам организации на оплату труда по налогу на прибыль и признаются ежемесячно на дату их начисления (п. 9 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

9 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

Обоснование:

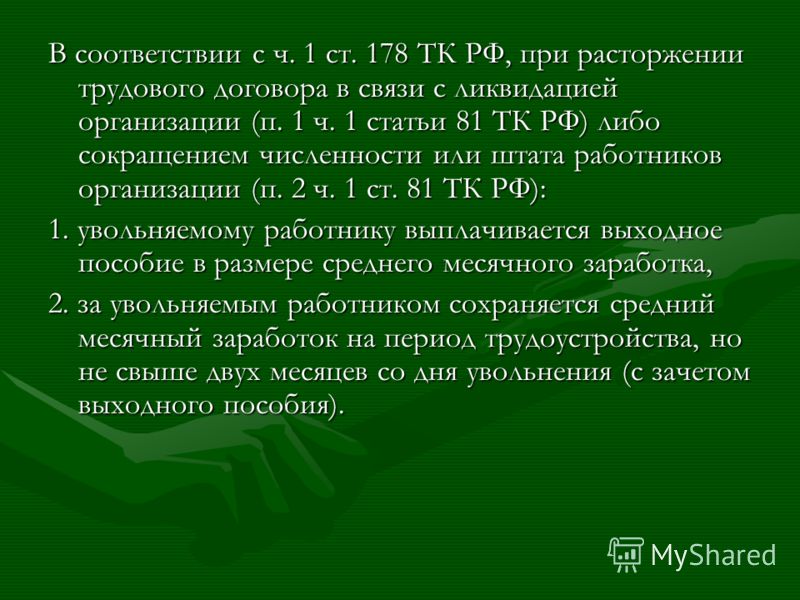

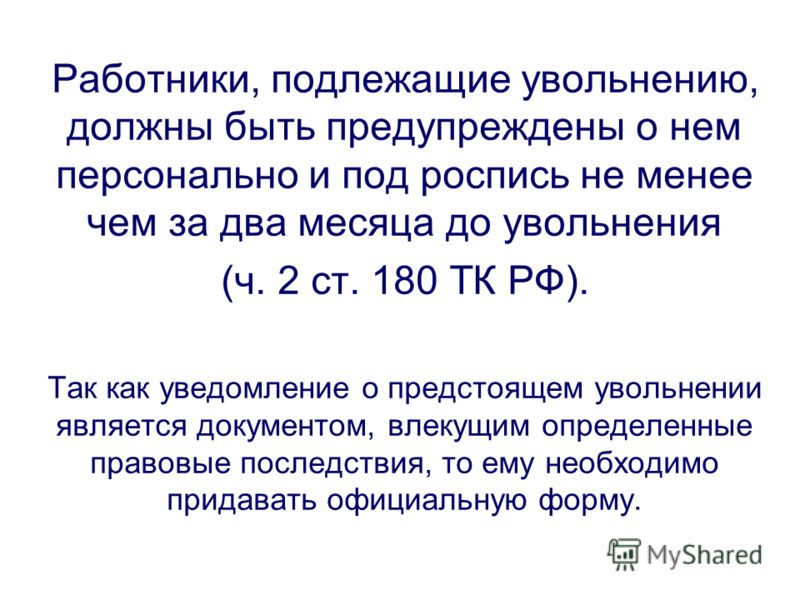

При расторжении трудового договора в связи с сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) (п. 2 ч. 1 ст. 81, ч. 1 ст. 178 Трудового кодекса РФ).

При этом в день увольнения работнику выплачивается выходное пособие в размере среднего месячного заработка за рабочие дни в период с 01.04.2011 по 30.04.2011 (ч. 2, 3, 4 ст. 14 ТК РФ). В последующем, если работник не трудоустроился в течение двух месяцев, ему производится доплата, исчисленная в размере среднего заработка за все рабочие дни в течение 2 месяцев после увольнения (с 01.05.2011 по 30.06.2011), за вычетом суммы выходного пособия.

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ч. 2 ст. 178 ТК РФ).

2 ст. 178 ТК РФ).

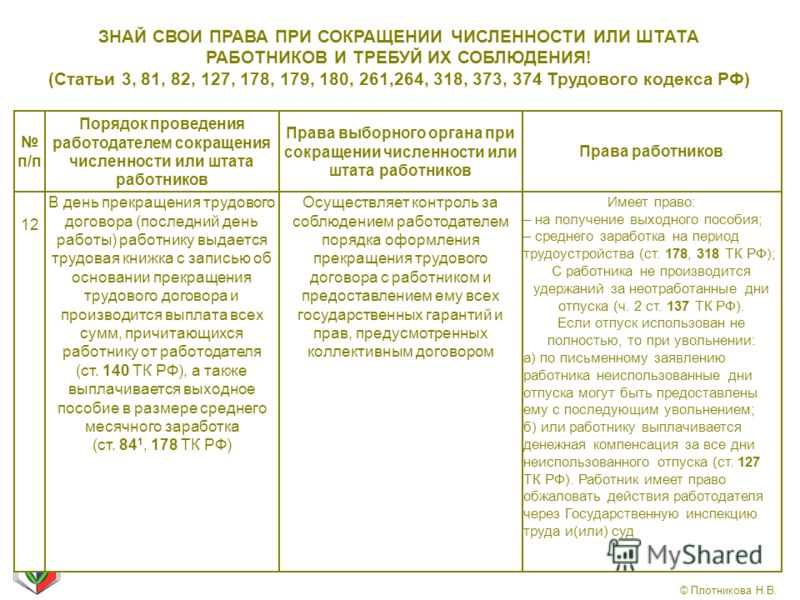

В день прекращения трудового договора организация обязана выдать работнику трудовую книжку и произвести с ним окончательный расчет (ч. 4 ст. 84.1, ч. 1 ст. 140 ТК РФ).

Выходное пособие начисляется в сумме среднего месячного заработка, размер которого определяется в порядке, установленном ст. 139 ТК РФ, с учетом норм Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение).

Средний дневной заработок исчисляется исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих месяцу увольнения. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) (ч. 3 ст. 139 ТК РФ, п. 4 Положения). Для исчисления среднего заработка учитывается заработная плата, начисленная работнику за расчетный период в соответствии с должностным окладом (пп. «а» п. 2 Положения).

«а» п. 2 Положения).

Средний заработок работника для расчета выходного пособия определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате; при этом средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней (абз. 3, 4, 5 п. 9 Положения).

В данном случае средний дневной заработок работника, рассчитанный исходя из количества рабочих дней в расчетном периоде (с 01.04.2010 по 31.03.2011), равен: заработная плата, начисленная за расчетный период / количество отработанных рабочих дней в расчетном периоде.

Сумма выходного пособия рассчитывается путем умножения среднего дневного заработка на число рабочих дней в период с 01.04.2011 по 30.04.2011 (21 день).

Средний заработок, сохраняемый за работником на два месяца (с учетом выходного пособия), исчисляется в том же порядке, что и выходное пособие. Такой вывод следует из буквального прочтения ч. 3 ст. 139 и ч. 1, 2 ст. 178 ТК РФ.

3 ст. 139 и ч. 1, 2 ст. 178 ТК РФ.

Таким образом, средний заработок, начисленный работнику за май и июнь, составляет средний дневной заработок x 20 (21) дн., где 20 (21) дн. — количество рабочих дней в мае и июне соответственно.

Для документального обоснования выплаты среднего заработка на период трудоустройства у бывшего работника следует взять заявление и копию трудовой книжки, в которой отсутствуют записи о трудоустройстве. Заявление можно составить в произвольной форме. Копию трудовой книжки нужно заверить подписью сотрудника кадровой службы.

Выплата среднего заработка на период трудоустройства не является заработной платой, а значит, выплачивать ее в сроки, установленные коллективным (трудовым) договором для выплаты зарплаты, необязательно. Поэтому выплата сумм осуществляется по истечении второго и третьего месяца в сроки, согласованные уволенным работником с администрацией организации. Это может быть и предусмотренный в организации день для выплаты заработной платы за вторую половину месяца.

Суммы выходного пособия и сохраняемого за работником среднего заработка являются расходами по обычным видам деятельности и признаются в соответствующих суммах в апреле, мае, июне 2011 г. (п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Суммы выходного пособия и среднего заработка за второй и третий месяцы после увольнения не подлежат обложению НДФЛ (п. 1 ст. 210, п. п. 1, 3 ст. 217 НК РФ). Суммы выплат работнику, высвобождаемому в связи с сокращением численности или штата работников организации, относятся к расходам организации на оплату труда в целях исчисления налога на прибыль и признаются ежемесячно на дату их начисления (п. 9 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

Зарплата при сокращении трудовых мест сохранится

Каждая организация может столкнуться с ситуацией, когда нужно провести сокращение численности или штата. При сокращении работнику полагаются определённые выплаты. К ним относятся: компенсация за неотгулянный отпуск, выходное пособие, средний заработок за второй и третий месяц после увольнения. Эксперт «Что делать Консалт» рассказывает о том, как рассчитать и в какие сроки выплатить работнику полагающиеся ему суммы.

К ним относятся: компенсация за неотгулянный отпуск, выходное пособие, средний заработок за второй и третий месяц после увольнения. Эксперт «Что делать Консалт» рассказывает о том, как рассчитать и в какие сроки выплатить работнику полагающиеся ему суммы.

Выплаты, которые полагаются работнику при сокращении, можно поделить на две категории:

- стандартные, на которые есть право у работника вне зависимости от основания увольнения;

- дополнительные, которые положены сотрудникам, увольняемым по сокращению. Сюда входит и заработок, сохраняемый на время трудоустройства. Рассмотрим подробнее каждую из категорий.

Стандартные выплаты

Независимо от основания увольнения, работнику положены заработная плата (включая компенсационные и стимулирующие выплаты) и денежная компенсация за неиспользованный отпуск, если остались неотгулянные дни (ч. 4 ст. 84.1, ч. 1 ст. 127, ч. 1 ст. 140 ТК РФ). Такая компенсация положена работникам за весь период работы. Позиция подтверждена в Письме Минтруда России от 25. 01.2021 № 14-2/ООГ-521.

01.2021 № 14-2/ООГ-521.

Компенсация рассчитывается, как и при любом другом основании увольнения, исходя из среднего заработка.

О том, как рассчитать средний заработок, вы можете узнать из СПС КонсультантПлюс: Готовое решение: Как рассчитать средний заработок {КонсультантПлюс}.

Количество дней рассчитывается исходя из отработанных месяцев работы по формуле: 2,33 дня за каждый месяц (Письмо Роструда от 31.10.2008 № 5921-ТЗ).

При увольнении по сокращению есть особенности расчёта количества дней неиспользованного отпуска. Сотрудникам, отработавшим от 5,5 месяца до 1 года, полагается компенсация отпуска за полный рабочий год (п. 28 Правил об очередных и дополнительных отпусках).

Эта норма применяется, когда сотрудник трудится первый год. Компенсация за второй и последующие годы работы выплачивается пропорционально отработанному времени (Письмо Роструда от 04.03.2013 № 164-6-1, Письмо Роструда от 09.08.2011 № 2368-6-1).

Однако существует и такая судебная практика, когда с работодателя взыскивали компенсацию за полный год, тогда как стаж сотрудника в конкретной организации составил несколько лет (Бюллетень судебной практики Московского областного суда за IV квартал 2015 года, Апелляционное определение Иркутского областного суда от 12. 11.2014 по делу № 33-9318/2014). Исходя из этого, если будет выплачена годовая компенсация, то это не является нарушением законодательства, поскольку положение сотрудника не ухудшилось.

11.2014 по делу № 33-9318/2014). Исходя из этого, если будет выплачена годовая компенсация, то это не является нарушением законодательства, поскольку положение сотрудника не ухудшилось.

Дополнительные выплаты

Работникам, уволенным по сокращению, полагаются дополнительные выплаты:

- выходное пособие;

- средний заработок на период трудоустройства.

Рассмотрим, как рассчитать такие выплаты и в какие сроки они производятся.

Выходное пособие

Выходное пособие выплачивается в день увольнения. Исключение ‒ сотрудники, принятые по срочному трудовому договору, действие которого не превышает двух месяцев. Однако, если выплаты предусмотрены локально-нормативными актами работодателя, коллективным или трудовым договором (ч. 4 ст. 84.1, ч. 1 ст. 140, ч. 1 ст. 178, ч. 1 ст. 318, ч. 3 ст. 292, ч. 3 ст. 296 ТК РФ), их нужно произвести.

По существующему правилу выходное пособие, которое положено при сокращении, равняется среднему заработку сотрудника за первый месяц после увольнения. Расчёт суммы зависит от того, на каких условиях работал человек (ч. 1 ст. 139, ч. 1 ст. 178, ч. 1 ст. 318 ТК РФ, п. п. 9, 13 Постановления Правительства РФ от 24.12.2007 № 922, Постановление Конституционного Суда РФ от 13.11.2019 № 34-П, Письмо Минтруда России от 11.03.2021 № 14-1/ООГ-2066).

Расчёт суммы зависит от того, на каких условиях работал человек (ч. 1 ст. 139, ч. 1 ст. 178, ч. 1 ст. 318 ТК РФ, п. п. 9, 13 Постановления Правительства РФ от 24.12.2007 № 922, Постановление Конституционного Суда РФ от 13.11.2019 № 34-П, Письмо Минтруда России от 11.03.2021 № 14-1/ООГ-2066).

Обычный режим работы: средний дневной заработок, умноженный на количество рабочих и нерабочих праздничных дней в первый месяц после увольнения.

Суммированный учёт рабочего времени: средний часовой заработок, умноженный на количество рабочих часов по графику работника в первый месяц после увольнения.

Если сотрудник занят на сезонных работах, то при сокращении ему выплачивается выходное пособие в размере двухнедельного среднего заработка (ст. 296 ТК РФ).

Обратите внимание: внутренние документы работодателя, трудовой или коллективный договор могут предусматривать повышенный размер выходного пособия (ч. 8 ст. 178 ТК РФ). Если этого нет, то в случае невыплаты может возникнуть трудовой спор.

В вопросе обязательных повышенных выплат есть судебная практика, но она неоднозначна.

Есть решения, принятые в пользу работника. Например, Определение Девятого кассационного суда общей юрисдикции от 28.05.2020 № 88-3699/2020. В этом случае между сотрудницей и работодателем было заключено дополнительное к трудовому договору соглашение, где речь шла о том, что в случае увольнения по сокращению, кроме обязательных выплат, полагается компенсация в размере 20 среднемесячных заработков. Работодатель не выполнил эти условия, поэтому женщина обратилась в суд. В ходе заседания ответчик ссылался на то, что это условие не является обязательным, его размер завышен, а истица, выдвигая требования, злоупотребляет своими правами. Несмотря на эти доводы, суд встал на сторону работницы. Дело в том, что трудовое законодательство позволяет установить повышенный размер пособия. А в данном случае эта сумма была согласована сторонами в дополнительном соглашении к трудовому договору, поэтому можно говорить о том, что в момент подписания документа и работодатель, и сотрудник были согласны с её размером.

Однако суды не всегда встают на сторону уволенного сотрудника. Например, Постановление Президиума Вологодского областного суда от 23.07.2018 № 44Г-27/2018.

Женщина была уволена по сокращению (п. 2 ч. 1 ст. 81). Работодатель произвёл все полагающиеся в этом случае выплаты. Но дополнительным соглашением к трудовому договору был предусмотрен повышенный размер выходного пособия – четыре должностных оклада. Работодатель дополнительную выплату не произвёл, сотрудница подала в суд. Однако решение было вынесено в пользу организации. Всё дело в том, что эта выплата не является обязательной – она никак не закреплена в локальных нормативно-правовых актах. Кроме того, такая компенсация предоставила бы сотруднице, проработавшей короткий срок, существенные преимущества перед другими членами коллектива.

Средний заработок на период трудоустройства

Средний месячный заработок на время трудоустройства выплачивается всем, кроме работников, принятых на срок менее двух месяцев. Это следует из ч. 2, 3 ст. 178, ч. 3 ст. 292, ч. 2, 3 ст. 318 ТК РФ.

Это следует из ч. 2, 3 ст. 178, ч. 3 ст. 292, ч. 2, 3 ст. 318 ТК РФ.

Для тех, кто занят на сезонных работах, предусмотрена выплата – средний размер оплаты за две недели. Она является выходным пособием и выплачивается в последний день работы (ст. 296 ТК РФ).

Остальным работникам полагается средний заработок за три месяца. Если сотрудник трудился на Крайнем Севере или в приравненной к нему местности и увольняется с основного места работы, то ему выплачивается средний заработок и сохраняется на шесть месяцев.

При этом средний заработок за первый месяц после сокращения и является выходным пособием, дополнительные компенсации не требуются. Средний заработок за второй, третий и последующие месяцы (актуально только для работников Крайнего Севера) начисляется только в том случае, если человек в этот период не устроился на новую работу.

Второй месяц после сокращения

Средний заработок за второй месяц после сокращения выплачивается в том случае, если работник сам обратился за этой суммой. Он должен подать заявление в письменном виде не позднее 15 дней после того, как прошло два месяца с момента его увольнения (ст. 178 ТК РФ).

Он должен подать заявление в письменном виде не позднее 15 дней после того, как прошло два месяца с момента его увольнения (ст. 178 ТК РФ).

Для того чтобы получить эту выплату, человек должен предоставить (п. 12 Положения о порядке высвобождения, трудоустройства рабочих и служащих и предоставления им льгот и компенсаций):

- паспорт;

- трудовую книжку (в случае её ведения) или сведения о трудовой деятельности.

Расчёт выплаты такой же, как и в случае с выходным пособием: учитываются рабочие и нерабочие праздничные дни за второй месяц после сокращения. Для сотрудников с суммированным учётом рабочего времени ‒ количество рабочих часов по графику во второй месяц после увольнения.

Оплата за полный месяц положена только в том случае, если человек не был трудоустроен весь этот период. Если в течение второго месяца после увольнения он нашёл новую работу, то средний заработок выплачивается только за те дни, когда он не был трудоустроен. Это следует из ч. 2 ст. 178 ТК РФ.

178 ТК РФ.

Срок выплаты – 15 календарных дней с момента обращения (ч. 4 ст. 178 ТК РФ).

Третий месяц после сокращения

Для того чтобы получить средний заработок за третий месяц после сокращения, помимо паспорта и трудовой книжки (сведений о трудовой деятельности), необходимо предъявить решение органа службы занятости.

Если работодатель не согласен с решением службы занятости, то его можно оспорить в соответствии с ч. 1 ст. 218 КАС РФ.

И здесь есть судебная практика, где решения принимались в пользу работодателя.

Например, Определение Первого кассационного суда общей юрисдикции от 15.06.2021 № 88-13122/2021. Женщина была сокращена. В двухнедельный срок со дня увольнения она обратилась в службу занятости, в течение трёх месяцев со дня сокращения так и не устроилась на работу – не было подходящих вакансий. Женщина предоставила работодателю решение из центра занятости для получения выплаты за третий месяц после увольнения. Руководство организации с этим не согласилось и обратилось в суд. Первая инстанция встала на сторону работницы. Суд обратил внимание на то, что имелись существенные препятствия в трудоустройстве: пенсионный возраст, проживание в сельской местности, кредитные обязательства и обязательные платежи. Истец обжаловал это решение. Работодатель представил доказательства: в спорный период работница выполняла трудовые обязанности в организации, куда впоследствии была оформлена официально. Поэтому суд следующей инстанции встал на сторону работодателя, поскольку женщина в спорный период была фактически трудоустроена.

Первая инстанция встала на сторону работницы. Суд обратил внимание на то, что имелись существенные препятствия в трудоустройстве: пенсионный возраст, проживание в сельской местности, кредитные обязательства и обязательные платежи. Истец обжаловал это решение. Работодатель представил доказательства: в спорный период работница выполняла трудовые обязанности в организации, куда впоследствии была оформлена официально. Поэтому суд следующей инстанции встал на сторону работодателя, поскольку женщина в спорный период была фактически трудоустроена.

Работники организаций Крайнего Севера и приравненных к нему местностей

Особый порядок сохранения среднего заработка на период трудоустройства предусмотрен для работников организаций Крайнего Севера и приравненных к ним местностей.

Для таких работников средний заработок на основании письменного заявления выплачивается не только за второй, но и за третий месяц трудоустройства. Решение службы занятости необходимо для получения среднего заработка за четвёртый, пятый и шестой месяцы (ч. 3, 4 ст. 318 ТК РФ).

3, 4 ст. 318 ТК РФ).

Совместители

Совместителю при сокращении средний заработок за второй и третий месяцы не выплачивается. Дело в том, что такой сотрудник уже трудоустроен, тогда как для получения выплат необходимо подтвердить отсутствие работы, а у этого человека оно есть (ч. 2, 3 ст. 178 ТК РФ).

Однако есть исключение. Если сотрудник, работающий по совместительству, на момент сокращения не имеет основного места работы. В таком случае выплаты, предусмотренные ч. 1 ‒ 3, 5 ст. 178 ТК РФ, производятся по общим правилам. Для того чтобы получить выплаты, человеку нужно подтвердить отсутствие работы в данный момент.

Позиция подтверждена судебной практикой. Например, Апелляционное определение Красноярского краевого суда от 11.01.2017 по делу № 33-270/2017.

Женщина работала в должности ведущего бухгалтера и по совместительству трудилась бухгалтером по платным услугам. Должность, которую она занимала по совместительству, сократили, с основного места она уволилась по собственному желанию. После увольнения она обратилась к руководству за выплатой среднего месячного заработка на период трудоустройства. Работодатель отказал, сославшись на то, что с основной должности она была уволена по собственному желанию, а совместителям такая выплата не положена. Женщина обратилась в суд, который вынес решение в её пользу. Женщина не имела основного места работы, встала на учёт в центр занятости и представила работодателю все необходимые документы. Отказ в выплате признали неправомерным.

После увольнения она обратилась к руководству за выплатой среднего месячного заработка на период трудоустройства. Работодатель отказал, сославшись на то, что с основной должности она была уволена по собственному желанию, а совместителям такая выплата не положена. Женщина обратилась в суд, который вынес решение в её пользу. Женщина не имела основного места работы, встала на учёт в центр занятости и представила работодателю все необходимые документы. Отказ в выплате признали неправомерным.

Пенсионеры

Увольнение пенсионеров происходит по общим правилам, однако в вопросах выплат среднемесячного заработка за третий месяц нетрудоустройства судебная практика неоднозначна.

С одной стороны, в ст. 178 ТК РФ указано, что такая выплата производится в исключительных случаях. Но такие сотрудники получают и пенсию, и поэтому нужны весомые обстоятельства, которые можно признать исключительными по смыслу положений ч. 2 ст. 178 ТК РФ. Такой позиции придерживались суды в Апелляционном определении Московского областного суда от 15. 08.2016 по делу № 33-22262/2016 и в Апелляционном определении Московского областного суда от 03.10.2016 по делу № 33-27023/2016.

08.2016 по делу № 33-22262/2016 и в Апелляционном определении Московского областного суда от 03.10.2016 по делу № 33-27023/2016.

Но существует и другая судебная практика. Например, Апелляционное определение Московского городского суда от 16.12.2020 по делу № 33-417144/2020, 2-3691/2020. Сотрудницу пенсионного возраста уволили по сокращению, после этого она обратилась в службу занятости. Подходящих для неё вакансий не оказалось, устроиться на работу не удалось. Поэтому центр занятости выдал женщине решение о сохранении среднего заработка в течение трёх месяцев со дня увольнения. Работодатель не согласился с этим и обратился в суд, но его требования не были удовлетворены. Суд отметил, что положения ч. 2 ст. 178 ТК РФ в равной степени распространяются и на людей, достигших пенсионного возраста, и получающих выплаты, поскольку они наравне с остальными могут обращаться в службу занятости за содействием в трудоустройстве. Аналогичное мнение выражено в Письме Роструда от 28.12.2005 № 2191-6-2.

Для того чтобы избежать трудовых споров, рекомендуем сохранять за такими работниками средний месячный заработок.

Единовременная компенсация

Руководство компании может заменить выплату среднемесячного заработка за второй и третий месяцы единовременной компенсацией, размер которой не может быть ниже двукратного среднемесячного заработка (ч. 5, 8 ст. 178 ТК РФ).

При этом в Трудовом кодексе не определён порядок и сроки выплаты такой компенсации. Работодатель самостоятельно может закрепить эти положения в локально-нормативном акте. Тем не менее есть рекомендация о том, чтобы выплачивать такую компенсацию не позже срока, действующего для выплаты за третий месяц после увольнения (ч. 3 ‒ 5 ст. 178 ТК РФ).

При этом единовременная компенсация – это право, а не обязанность работодателя.

Если работник получил эту выплату, то другие ему не положены даже в том случае, если он принесёт работодателю заявление и решение службы занятости. Позиция подтверждена судебной практикой. Например, Апелляционное определение Московского городского суда от 24.03.2015 по делу № 33-6859/2015.

Например, Апелляционное определение Московского городского суда от 24.03.2015 по делу № 33-6859/2015.

Сотрудник был уволен по сокращению. В коллективном договоре было прописано, что в этом случае работник получает все предусмотренные локальными нормативными актами вознаграждения в размерах, пропорционально отработанному времени, а также выходное пособие в соответствии со ст. 178 ТК РФ ‒ не менее трёхкратного среднемесячного заработка. Работодатель выплатил все суммы в соответствии с требованиями трудового законодательства. Однако сотрудник запросил выплаты за второй и третий месяцы, но ему было отказано. Причём работодатель в письменном виде объяснил, что все положенные выплаты были произведены при увольнении. Мужчина обратился в суд, но решение было принято не в его сторону. Все выплаты были включены в выходное пособие, их порядок закреплён в коллективном договоре. Кроме того, положения коллективного договора улучшают положения работника по сравнению с действующим законодательством, поскольку гарантировано не менее трёхкратного среднего месячного заработка в день увольнения.

Процедура сокращения работников имеет множество нюансов. Споры могут возникать не только из-за выплат, но из-за самого процесса, например при определении того, какие сотрудники имеют преимущественное право сохранить за собой рабочее место.

Избежать ошибок в кадровых перестановках, а также в приёме и увольнении сотрудников поможет СПС КонсультантПлюс.

Готовое решение: Как произвести увольнение работников по сокращению численности (штата) {КонсультантПлюс}

Готовое решение: Какие выплаты полагаются работникам при увольнении по сокращению {КонсультантПлюс}

Вопрос

Работник был уволен по сокращению. Работодатель произвёл все необходимые выплаты, включая выходное пособие. Но человек обратился в суд и был восстановлен в должности.

Можно ли учесть выплаченное выходное пособие при определении суммы, подлежащей выплате за период вынужденного прогула?

Ответ

Да. Выплаченное выходное пособие засчитывается при взыскании среднего заработка за вынужденный прогул, если увольнение признано незаконным. Это следует из п. 62 Постановления Пленума Верховного Суда РФ от 17.03.2004 № 2.

Это следует из п. 62 Постановления Пленума Верховного Суда РФ от 17.03.2004 № 2.

Например, Определение Второго кассационного суда общей юрисдикции от 14.09.2021 по делу № 88-17795/2021. Работник был уволен по сокращению. Он оспорил это и был восстановлен на работе. При расчёте компенсации за вынужденный прогул суд учёл выходное пособие и сохраняемый заработок на период трудоустройства.

Обратите внимание, компенсация вынужденного прогула не подлежит уменьшению на суммы заработной платы, полученной у другого работодателя, независимо от того, трудился у него сотрудник на день увольнения или нет, пособия по временной нетрудоспособности, выплаченные истцу в пределах срока оплачиваемого прогула, а также пособия по безработице, которое он получал в период вынужденного прогула.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

Изменения выходных пособий в России

Вернуться ко всем обновлениям по стране

Основные положения

- Работодатель должен документально подтвердить выплату компенсации работникам в заявлении о государственной регистрации.

Налоговые органы откажут в регистрации ликвидации компании при отсутствии такой информации.

Налоговые органы откажут в регистрации ликвидации компании при отсутствии такой информации. - Компенсация может выплачиваться либо ежемесячными платежами, либо единовременной компенсацией.

- Срок выплаты работодателем компенсации составляет 15 календарных дней со дня обращения работника.

Налоговые органы откажут в регистрации ликвидации компании при отсутствии такой информации.

Налоговые органы откажут в регистрации ликвидации компании при отсутствии такой информации.

Подробнее

Новые правила распространяются на выплату выходных пособий работникам, уволенным в связи с сокращением штата или ликвидацией компании.

Теперь сотрудники должны подавать заявление на получение выходных пособий по истечении одного месяца. У работодателей будет возможность платить либо ежемесячно, либо единовременно.

Новые правила также запрещают компаниям ликвидировать свой бизнес до тех пор, пока они не выплатят компенсацию работнику за второй и третий месяцы после увольнения.

Каковы финансовые обязательства компании перед сотрудниками?

Компания не может ликвидироваться до тех пор, пока не выполнит свои обязательства перед уволенными работниками и не выплатит компенсацию за второй и третий месяцы после увольнения.

Работник должен обратиться к работодателю с заявлением не позднее 15 рабочих дней после окончания:

- второго месяца со дня увольнения.

- на третий месяц после даты увольнения, если государственные службы занятости принимают решение о ежемесячной выплате заработной платы. Для получения такой компенсации работник должен зарегистрироваться в государственной службе занятости в течение 14 дней после расторжения трудового договора и оставаться безработным в течение двух месяцев со дня увольнения.

В какой срок работодатель должен выплатить компенсацию?

15 календарных дней со дня обращения работника. Если работник находит новую работу до конца месяца, компания должна выплатить среднюю заработную плату за те дни, когда работник искал новую работу.

Как выплачивается компенсация работнику?

Компания может выплатить единовременную компенсацию в размере двойной месячной заработной платы, т.

Если компания уже начислила выходное пособие за второй месяц работы, оно будет зачтено в счет единовременной выплаты. Такой вариант ускорит процесс ликвидации компании.

Как новое постановление повлияет на существующий процесс ежемесячных платежей?

В соответствии с действующей статьей 178 ТК РФ в случае ликвидации организации или сокращения штата работникам выплачивается выходное пособие в размере одной среднемесячной заработной платы, подлежащее выплате при увольнении. Если работник не может найти новую работу в течение одного месяца, работодатель обязан выплатить средний заработок за второй и третий месяцы поиска работником работы.

Хотя эти основные условия остаются без изменений, новая формулировка требует, чтобы работник подал заявление своему работодателю на получение второго ежемесячного платежа не позднее, чем через 15 рабочих дней после окончания второго месяца безработицы . Работник имеет право на третью ежемесячную выплату только в том случае, если он зарегистрировался в государственном центре занятости в течение 14 дней после увольнения и если последний утвердил выплату.

Работник имеет право на третью ежемесячную выплату только в том случае, если он зарегистрировался в государственном центре занятости в течение 14 дней после увольнения и если последний утвердил выплату.

Работодатель обязан произвести ежемесячные платежи в течение 15 календарных дней с момента обращения работника.

Если работник находит новую работу до окончания второго или третьего месяца безработицы, окончательный компенсационный платеж распределяется пропорционально времени, когда работник был безработным.

Что говорится в постановлении о единовременной компенсации?

Чтобы ускорить процесс, работодатель может сразу оплатить второй и третий месяцы безработицы. Этот вариант может быть предпочтительнее для компаний, находящихся в стадии ликвидации, поскольку новые правила гарантируют выплату вышеуказанной компенсации работникам до завершения ликвидации.

Назад ко всем обновлениям по странам

Случаи, когда генеральный директор может быть уволен, и как это сделать — Публикация

Все трудовые отношения между компанией и ее работниками, в том числе с генеральным директором, регулируются Трудовым кодексом. Ольга Абашникова, эксперт-методист по аутсорсингу БДО Юникон, объясняет, когда владелец компании может расстаться с генеральным директором.

Ольга Абашникова, эксперт-методист по аутсорсингу БДО Юникон, объясняет, когда владелец компании может расстаться с генеральным директором.

ВАРИАНТ 1: ДРУЖНО

Если директор и работодатель решат расстаться полюбовно, достаточно подписать соглашение о расторжении трудового договора. Есть ряд существенных преимуществ.

Процедура добровольного увольнения намного проще для работодателя, например, ему не нужно выплачивать работнику компенсацию.

Работник и работодатель не должны уведомлять друг друга о своих намерениях.

Дата расторжения контракта согласовывается обеими сторонами: генеральный директор не обязан работать месяц, как это было бы в случае добровольной отставки.

Если у него нет претензий, генеральному директору выгодно покинуть компанию таким образом, если он допустил нарушения и не заинтересован в обострении конфликта. Наоборот, если генеральный директор не намерен покидать компанию, работодателю следует перестраховаться и рассмотреть другие варианты расставания с ним.

ВАРИАНТ 2: УДАЛЕНИЕ ПО ОБЩИМ ПРИЧИНАМ

Самая «популярная» статья ТК РФ для увольнения генерального директора — статья 278 (Дополнительные основания расторжения трудового договора с руководителем организации). Второй пункт статьи предусматривает увольнение с работы без объяснения причин. Однако такой путь подходит для компании только в том случае, если она готова выплатить бывшему генеральному директору компенсацию в размере трех среднемесячных заработных плат (согласно ст. 279 ст.Трудового кодекса Российской Федерации).

Но лучше указать причину увольнения: ведь суд может встать на сторону работника и расценить решение как злоупотребление правами юридического лица. Какие основания для увольнения генерального директора предусмотрены ТК РФ?

Ликвидация компании. При ликвидации юридического лица трудовые отношения прекращаются со всеми работниками, в том числе с генеральным директором.

Невыполнение обязанностей. Руководитель компании может быть уволен, если он грубо нарушил свои обязанности (даже разово), например:

Руководитель компании может быть уволен, если он грубо нарушил свои обязанности (даже разово), например:

На подобные происшествия необходимо оперативно реагировать: состояние наркотического или алкогольного опьянения должно быть зафиксировано в соответствующем протоколе и медицинском заключении, факт кражи должен быть доказан путем возбуждения уголовного дела. Решение суда по иску, предъявленному генеральному директору, может быть основанием для его увольнения. Без видимых доказательств суд может не вынести решение в вашу пользу.

В случае невыполнения работником возложенных на него задач в течение испытательного срока работодатель вправе уволить работника в соответствии со статьей 71 ТК РФ. Предприятие должно представить доказательства неудовлетворительного результата работы и указать их в документе, которым уведомляет работника о расторжении трудового договора. Чем качественнее содержание документа, тем выше вероятность того, что сотрудник не попытается оспорить это решение.

Если неэффективность работника проявилась к моменту истечения срока срочного трудового договора, компания может просто не продлевать его.

Упразднение должности. При исключении должности генерального директора из штатного расписания за ненадобностью (при передаче управления компанией в управляющую компанию) работодатель имеет полное право расстаться с работником. Однако компания должна будет выплатить работнику компенсацию в связи с сокращением штата. Генеральный директор должен получать выходное пособие в размере своего среднемесячного заработка. За ним также сохраняется среднемесячный заработок на период трудоустройства, но не более двух месяцев со дня увольнения (в эту сумму входит выходное пособие — ст. 178 ТК РФ).

Внешние факторы. Бывают случаи, когда генеральный директор больше не может исполнять свои обязанности (например, в связи с административным взысканием или призывом на военную службу). В случае призыва на военную службу работодатель должен будет выплатить генеральному директору свой двухнедельный средний заработок.

ВАРИАНТ 3: ОСОБЫЕ СЛУЧАИ

Помимо распространенных причин расторжения трудового договора, существуют частные случаи, связанные с изменением бизнес-процессов компании.

Смена собственника общества является прямым основанием для увольнения руководителя общества в одностороннем порядке. Но уволить его необходимо в течение трех месяцев с первой даты вступления в должность нового владельца. В противном случае следует найти другую причину расторжения трудового договора.

Если деятельность генерального директора наносит ущерб обществу или причиняет физические неудобства (вред здоровью) его работникам , это также может быть основанием для расставания.

Работодатель может попытаться защитить себя, дополнив типовой трудовой договор условиями, при которых он может его расторгнуть, например:

задержки выплаты заработной платы;

превышение полномочий;

регулярные нарушения трудового законодательства;

неэффективное выполнение решений собрания акционеров;

отказ действовать в соответствии с ним в полном объеме.